Marktgröße und -anteil für Codier- und Kennzeichnungslösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

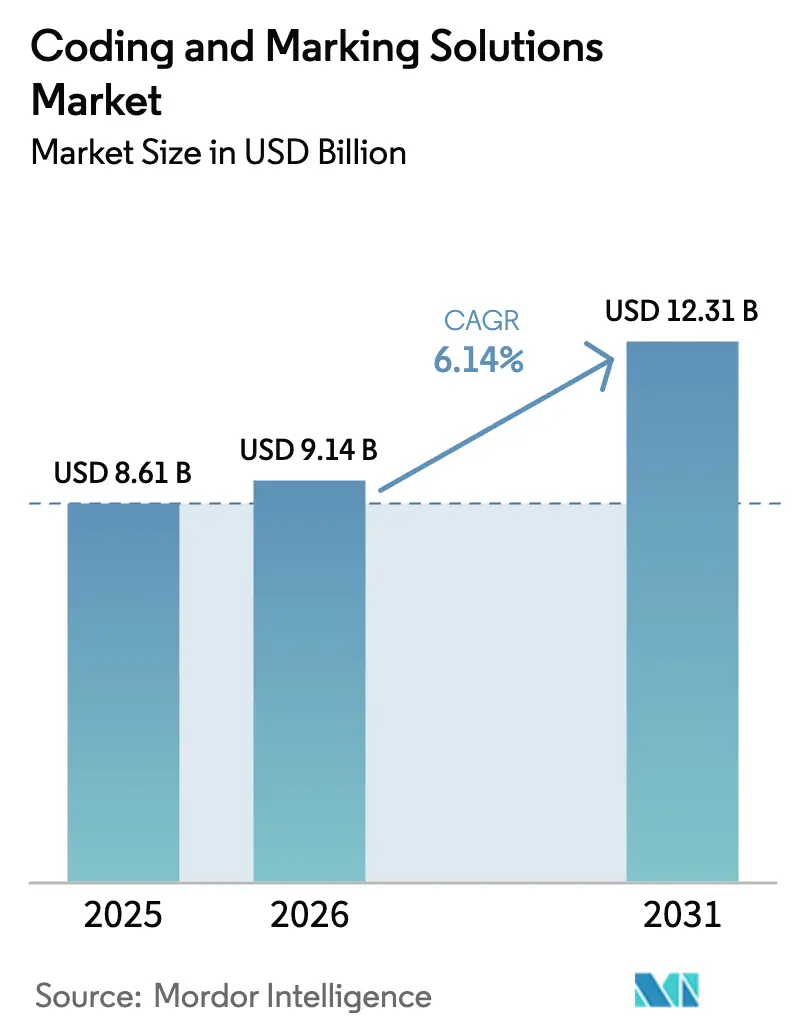

| Marktgröße (2026) | 9.14 Milliarden US-Dollar |

| Marktgröße (2031) | 12.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Codier- und Kennzeichnungslösungen von Mordor Intelligence

Die Marktgröße für Codier- und Kennzeichnungslösungen wird voraussichtlich von USD 8,61 Milliarden im Jahr 2025 auf USD 9,14 Milliarden im Jahr 2026 steigen und bis 2031 USD 12,31 Milliarden erreichen, mit einer CAGR von 6,14 % über den Zeitraum 2026–2031. Investitionen in intelligente Fabriken, Vorschriften zur Rückverfolgung und die stetige Verlagerung von Kapitalverkäufen hin zu Serviceverträgen erweitern die adressierbare Basis für Geräte, Verbrauchsmaterialien und Cloud-Überwachung. Die durchgängige Serialisierung in der Lebensmittel- und Pharmaindustrie verschärft die technischen Anforderungen an Druckqualität, Codelesbarkeit und Datenkonnektivität und steigert die Nachfrage nach Lasercodierern und vernetzten Endlos-Tintenstrahl-Systemen. Anbieter reagieren mit nutzungsbasierter Preisgestaltung und Abonnements für vorausschauende Wartung, die die Betriebszeit monetarisieren und gleichzeitig die Vorabkosten für kleine und mittelständische Hersteller senken. Regionale VOC-Grenzwerte, insbesondere in Europa, beschleunigen den Übergang von lösungsmittelbasierten Tinten zur Faserlasertechnologie, die Verbrauchsmaterialien überflüssig macht und die Einhaltung gesetzlicher Vorschriften gewährleistet. Die Wettbewerbsdifferenzierung hängt von der eingebetteten Sichtprüfung, dem normenbasierten Datenaustausch und der Fähigkeit ab, Service, Software und Verbrauchsmaterialien in mehrjährige Lebenszyklusverträge zu bündeln, die Kunden vor ungeplanten Ausfallzeiten schützen.

Wichtigste Erkenntnisse des Berichts

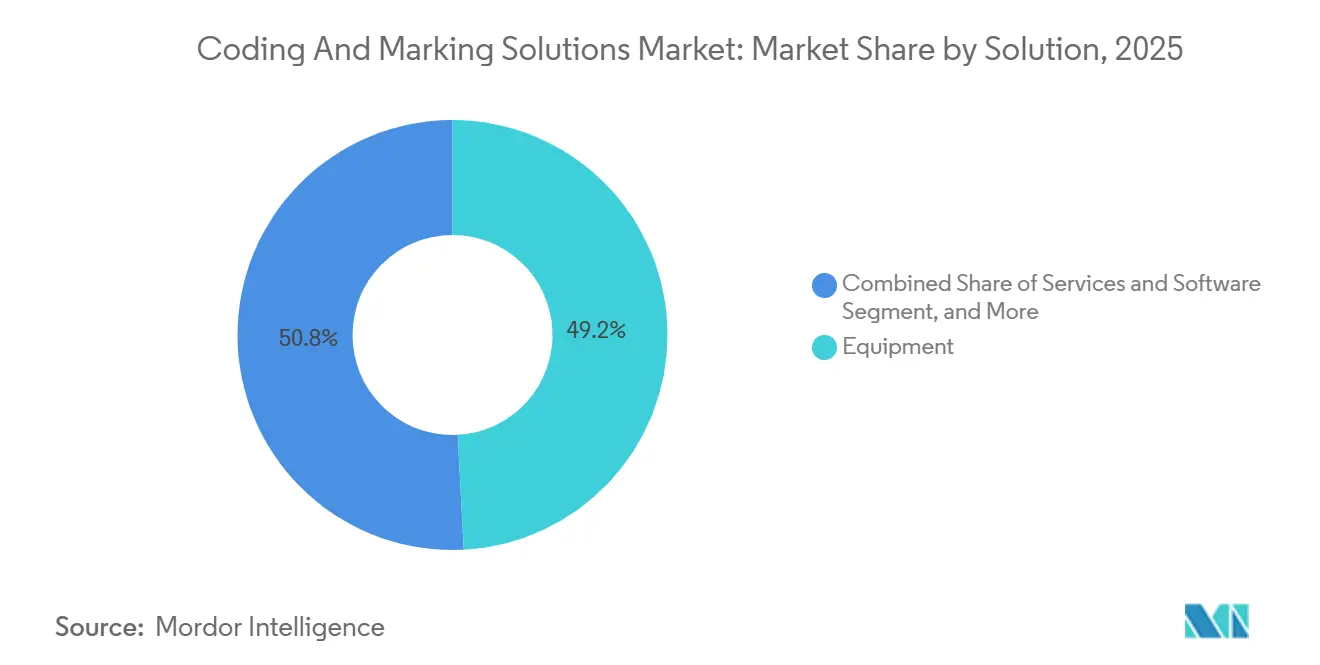

- Nach Lösung führten Geräte im Jahr 2025 mit einem Umsatzanteil von 49,16 %, während Services und Software bis 2031 mit einer CAGR von 6,92 % wachsen.

- Nach Gerätetechnologie hielt Endlos-Tintenstrahldruck im Jahr 2025 einen Marktanteil von 36,87 % am Markt für Codier- und Kennzeichnungslösungen, während Lasercodierer zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,11 % wachsen werden.

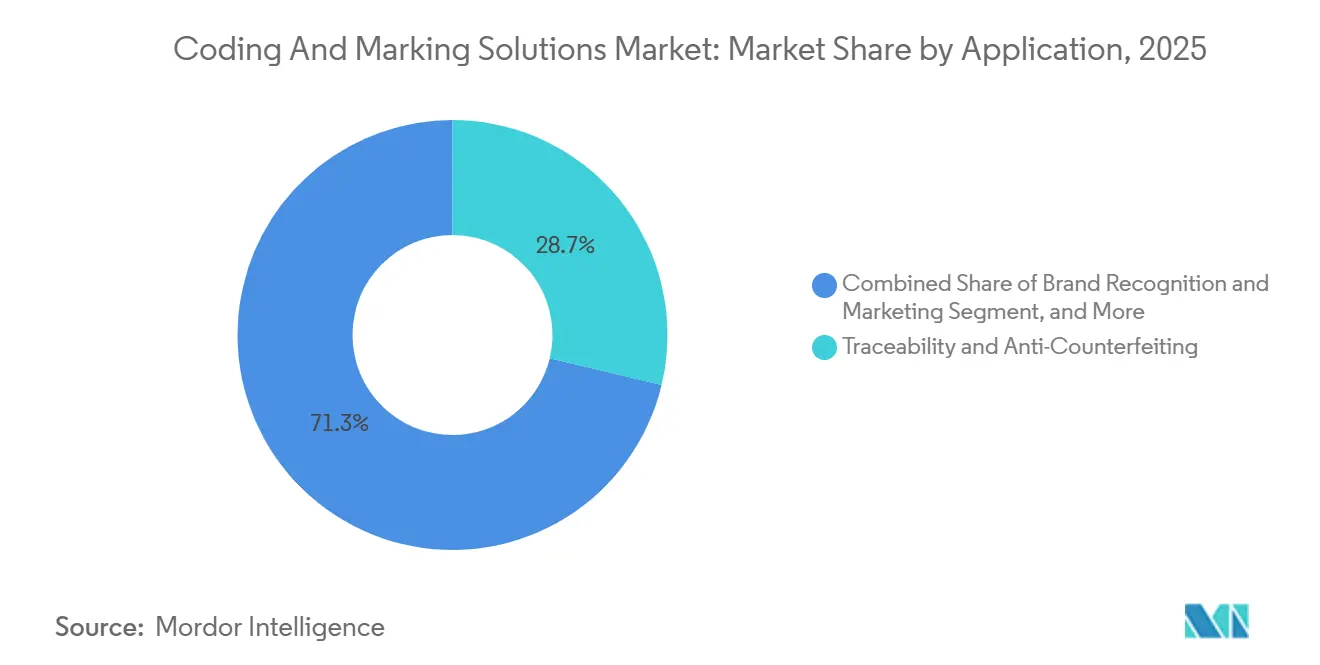

- Nach Anwendung entfielen Rückverfolgbarkeit und Fälschungsschutz im Jahr 2025 auf 28,73 % des Marktes für Codier- und Kennzeichnungslösungen, und Markenerkennung und Marketing wird bis 2031 voraussichtlich mit einer CAGR von 6,96 % wachsen.

- Nach Endverbraucherbranche entfielen Lebensmittel und Getränke im Jahr 2025 auf 38,91 % des Umsatzanteils, während der Pharmasektor die höchste prognostizierte CAGR von 7,16 % über den Zeitraum 2026–2031 verzeichnen soll.

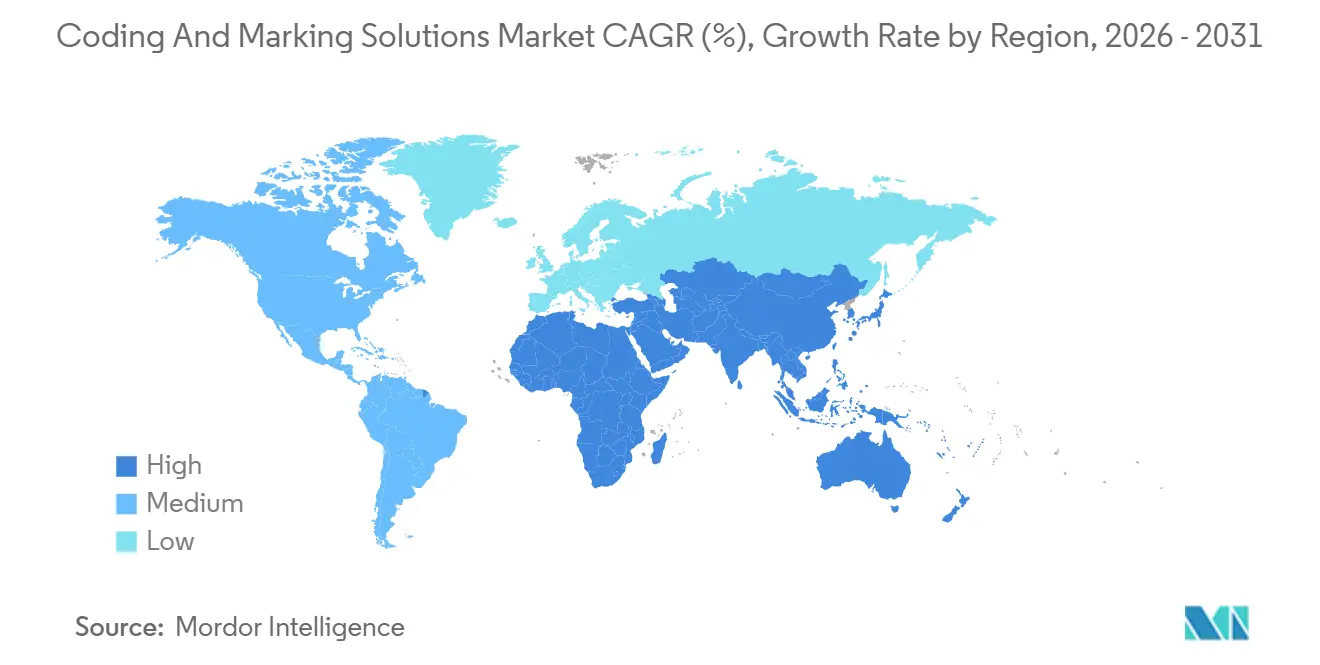

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 37,39 % des globalen Umsatzes, und der Nahe Osten wird voraussichtlich das schnellste Wachstum mit einer CAGR von 7,19 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Codier- und Kennzeichnungslösungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Produktions- und Verpackungsindustrie | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach durchgängiger Rückverfolgbarkeit | +1.5% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorschriften für die Chargenkennzeichnung | +1.3% | Nordamerika, Europa, aufkommend im Nahen Osten und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Industrie 4.0-gestützte vorausschauende Wartung | +0.9% | Europa und Nordamerika als frühe Anwender, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Umstieg auf lösungsmittelfreie Faserlaser-Codierung | +0.7% | Europa führend aufgrund von VOC-Vorschriften, globale Verbreitung | Langfristig (≥ 4 Jahre) |

| KI-gestützte Inline-Sichtprüfung | +0.6% | Fertigungszentren in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Produktions- und Verpackungsindustrie

Das Fertigungswachstum in Asien-Pazifik und dem Nahen Osten steigert die Grundnachfrage nach Inline-Codierern in Lebensmittel-, Getränke- und Pharmalinien. Chinas Industrieproduktionsindex stieg im Dezember 2025 um 5,6 % im Jahresvergleich, während der indische Fertigungssektor um 6,2 % wuchs und damit den globalen Durchschnitt übertraf.[1]Nationales Statistikamt Chinas, "Statistiken zur Industrieproduktion," stats.gov.cn Die Lieferungen von Verpackungsmaschinen in Nordamerika erreichten im Jahr 2025 USD 9,8 Milliarden, ein Anstieg von 4,3 %, der auf anhaltende Investitionen in zusätzliche Kapazitäten hindeutet. Vietnams Aufstieg als Zentrum für die Auftragsfertigung von Elektronik erfordert Komponentenidentifikationsdruck, der Just-in-time-Arbeitsabläufe unterstützt. Der Public Investment Fund Saudi-Arabiens stellte im Jahr 2025 USD 20 Milliarden bereit, um Lebensmittelverarbeitungscluster aufzubauen, die jeweils serialisierungsfähige Codierlinien installieren werden.

Nachfrage nach durchgängiger Rückverfolgbarkeit

Lebensmittelsicherheits- und Pharmagesetze verpflichten Hersteller nun dazu, jede Einheit mit einem digitalen Datensatz zu verknüpfen, wodurch Codierer mit ERP- und Blockchain-Plattformen verbunden werden müssen. Die FDA-Lebensmittelrückverfolgbarkeitsregel, die im Januar 2026 in Kraft trat, schreibt die Chargenkennzeichnung für Blattgemüse, Fischfilets und andere Hochrisikolebensmittel vor.[2]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Gesetz zur Sicherheit der Arzneimittellieferkette," fda.gov Die Farm-to-Fork-Strategie Europas, die bis 2030 eine 25-prozentige Bioproduktion anstrebt, treibt die Nachfrage nach Codierern an, die Herkunftsdaten und Nachhaltigkeitssiegel direkt auf Verpackungen drucken. Die Einführung von GS1 Digital Link durch ein Dutzend globaler Lebensmittelmarken im Jahr 2025 zeigt, wie serialisierte QR-Codes Compliance mit Verbraucherengagement verbinden. Die pharmazeutische Serialisierung im Rahmen des Gesetzes zur Sicherheit der Arzneimittellieferkette bleibt aktiv, wobei anhaltende Aggregationsherausforderungen die Nachfrage nach hochgeschwindigkeits-Sichtprüfung aufrechterhalten.

Regulatorische Vorschriften für die Chargenkennzeichnung

Regierungen weltweit verschärfen weiterhin die Chargenkennzeichnungsvorschriften, um Rückrufe zu beschleunigen und Fälschungen einzudämmen. Die vollständige Durchsetzung der EU-Richtlinie über gefälschte Arzneimittel erfordert, dass jede verschreibungspflichtige Verpackung einen verifizierbaren, eindeutigen Identifikator trägt. Die brasilianische Regulierungsbehörde erweiterte die Serialisierungsanforderungen im Jahr 2024 auf rezeptfreie Arzneimittel und schuf einen Rückstand bei Linienaufrüstungen, der sich bis 2027 erstrecken wird. ISO 22742:2024 legt nun Kontrast-, Modulations- und Dekodierungsraten fest und drängt Fabriken dazu, Inline-Sichtsysteme hinzuzufügen, die die Codequalität vor dem Versand zertifizieren. Kosmetikhersteller in der Europäischen Union stehen unter zunehmendem Druck, ähnliche Codierungen einzuführen, die Sicherheitsbewertungen unterstützen, obwohl die Durchsetzung uneinheitlich bleibt.

Industrie 4.0-gestützte vorausschauende Wartung

Vernetzte Codierer übertragen Leistungsdaten an Cloud-Plattformen, sodass Wartungsteams Düsenverschleiß oder Laserdrift beheben können, bevor Druckfehler auftreten. Deloittes Smart-Factory-Umfrage 2025 ergab, dass 68 % der nordamerikanischen und europäischen Werke bereits IoT-Sensoren auf Verpackungslinien eingesetzt haben und dabei einen medianen Gewinn von 15 % bei der Gesamtanlageneffektivität erzielten. Domino führte im April 2025 eine geschlossene Regelkreisautomatisierung ein, die Druckgeschwindigkeit und Tintenviskosität automatisch als Reaktion auf Substratänderungen anpasst und den Materialabfall reduziert. Videojects Ferndiagnostikplattform warnt Bediener vor aufkommenden Fehlern und hat auf Hochgeschwindigkeits-Getränkelinien dokumentierte Einsparungen von 12 % bei Verbrauchsmaterialien erzielt. Die CAGR von 6,92 % für Services und Software spiegelt wider, wie Abonnementmodelle diese vorausschauenden Erkenntnisse monetarisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten | -0.8% | Global, akut in Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Alternativen mit vorbedruckten Verpackungen | -0.5% | Nordamerika und Europa, begrenzt in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regionale Verbote von MEK-basierten Tinten | -0.3% | Europa als Kernmarkt, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Geopolitische Einschränkungen bei Hochleistungs-Diodenlasern | -0.2% | Global, konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten

Einstiegs-Endlos-Tintenstrahlsysteme beginnen bei etwa USD 15.000, während Faserlaser-Codierer USD 50.000 übersteigen und jährliche Verbrauchsmaterialausgaben von bis zu 30 % des Anfangspreises erfordern. Solche Kosten schrecken kleine Lebensmittelverarbeiter in Südamerika und Afrika ab, die häufig auf manuelle Datumsstempelung zurückgreifen, der die Serialisierungsfähigkeit fehlt. Pharmazeutische Auftragsverpacker geben die Last von USD 100.000 teuren Sichtprüfsystemen an Markeninhaber weiter und erhöhen so die Stückgebühren. Geräte-als-Service-Modelle erleichtern die Kapitalaufwandshürde, bleiben jedoch auf reifen Kreditmärkten in Nordamerika und Europa konzentriert.

Wachstum von Alternativen mit vorbedruckten Verpackungen

Digital- und Flexodruckmaschinen bedrucken nun variable Daten während der primären Grafikläufe und reduzieren so den Bedarf an sekundären Inline-Codierern auf Abfülllinien. Maschinen von HP und Koenig and Bauer können serialisierte Codes mit Geschwindigkeiten von nahezu 200 Metern pro Minute drucken und stellen damit eine direkte Herausforderung für den Thermotransfer-Überdruck auf Etiketten dar. Markeninhaber in Nordamerika und Europa setzen auf Vorbedrucken für Kleinserien-SKUs, da einheitliches Artwork- und Code-Management die Rüstzeiten verkürzt.[3]HP Inc., "Digitale Drucklösungen," hp.com Das Modell ist in Asien-Pazifik weniger verbreitet, wo lange Chargenmengen und niedrigere Arbeitskosten das Inline-Codieren attraktiv halten. Regulierungsbehörden verlangen für die meisten pharmazeutischen Produkte weiterhin den Druck am Abfüllpunkt, was die Verbreitung vorbedruckter Lösungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Services monetarisieren Betriebszeit gegenüber Hardware

Services und Software wachsen bis 2031 jährlich um 6,92 % und erodieren stetig den im Jahr 2025 verzeichneten Geräte-Referenzwert von 49,16 %. Der Markt für Codier- und Kennzeichnungslösungen im Bereich Services wird voraussichtlich schneller wachsen als der Hardwaremarkt, da vorausschauende Analysen, Ferndiagnose und nutzungsbasierte Abrechnung mit der Kundennachfrage nach ergebnisorientierten Verträgen übereinstimmen. Anbieter bündeln Verbrauchsmaterialien, Ersatzteile und garantierte Betriebszeit in mehrjährigen Vereinbarungen, die Kapitalaufwand in Betriebsaufwand umwandeln und damit Finanzabteilungen ansprechen, die Liquidität erhalten wollen. Cloud-Portale konsolidieren Codequalitätskennzahlen aus globalen Werken und bieten Qualitätsmanagern einen Echtzeit-Prüfpfad, der pharmazeutischen Inspektionsanforderungen entspricht. Verbrauchsmaterialien bleiben ein stabiler Einnahmestrom, aber der Margendruck durch Drittanbieter von Tinten veranlasst OEMs, ihre proprietären Flüssigkeiten durch Formulierungspatente zu schützen. Geräteverkäufe dominieren weiterhin den absoluten Umsatz, da Greenfield-Fabriken im Nahen Osten und Asien-Pazifik Dutzende von Codierern pro Linie spezifizieren, doch volumengetriebene Hardwaregewinne werden dünner, da Kunden im Gegenzug für langfristige Serviceverpflichtungen niedrigere Preise erwarten.

Der Kapitalersatz in Nordamerika und Europa wird nun primär technologiegetrieben, wobei Fabriken von lösungsmittelintensivem Tintenstrahldruck auf lösungsmittelfreie Laserlösungen umsteigen, wenn Altanlagen das Ende ihrer Lebensdauer erreichen. Diese reifen Regionen bieten daher fruchtbaren Boden für Serviceinnovationen wie Betriebszeit-Garantie-SLAs, die an das Produktionsvolumen gekoppelt sind. Pharmazeutische Auftragsverpacker schätzen Service-Pakete, die Validierungsdokumentation umfassen, da Regulierungsbehörden den Nachweis verlangen, dass jeder Druckkopf während der gesamten Charge die Codelesbarkeit aufrechterhält. In allen Regionen belohnt der Markt für Codier- und Kennzeichnungslösungen konsequent Lieferanten, die schnelle Reaktionszeiten, eingebettete Analysen und transparente Gesamtbetriebskosten bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetechnologie: Lasercodierer nutzen Umweltvorschriften

Lasercodierer werden bis 2031 voraussichtlich mit 7,11 % das Wachstum anführen, da europäische VOC-Vorschriften Hersteller zu lösungsmittelfreien Alternativen drängen. Der Marktanteil für Endlos-Tintenstrahldruck im Markt für Codier- und Kennzeichnungslösungen bleibt im Jahr 2025 mit 36,87 % bedeutend, aber Faserlaser-Geräte dringen nun in Getränke-, Molkerei- und Life-Science-Segmente vor, die zuvor standardmäßig auf Tinte setzten. Verbesserte Faserquellen ermöglichen scharfe, kontrastreiche Markierungen auf flexiblen und starren Kunststoffen ohne Verbrauchsmaterialien, was die Lebenszykluskosten trotz höherer Anschaffungspreise attraktiv macht. Thermotintenstrahldruck gewinnt weiterhin an Bedeutung in Blister- und Beutelformaten, wo austauschbare Kartuschen die Ausfallzeiten reduzieren. Drop-on-Demand-Systeme spielen eine unterstützende Rolle bei der Großzeichenkennzeichnung von Kartons, während Thermotransfer-Überdruck eine Nischenführerschaft bei flexiblen Folienanwendungen innehat, die hochauflösende Grafiken und Barcodes erfordern.

Anbieter, die ihre Laser differenzieren wollen, betonen integrierte Sichtprüfung, verbesserte Strahlsteuerung und modulare Kühlung, um sicherzustellen, dass Installationen in enge OEM-Maschinenabmessungen passen. Ausnahmen der Europäischen Vereinigung der Druckfarbenindustrie und unternehmenseigene Nachhaltigkeits-Dashboards beschleunigen gemeinsam den Wandel, aber Endlos-Tintenstrahldruck behält die Dominanz auf ultraschnellen Linien über 1.000 Behälter pro Minute, insbesondere in Kohlensäuregetränkewerken. Der Markt für Codier- und Kennzeichnungslösungen wird daher eine multimodale Technologielandschaft bleiben, mit wenigen Einheitslösungen.

Nach Anwendung: Markenengagement treibt QR-Code-Einführung voran

Compliance- und regulatorische Codierung bleibt die Grundlage in jeder Branche, aber Markenerkennung und Marketing wachsen mit einer CAGR von 6,96 %, da Hersteller QR-Codes für das Verbraucherengagement nutzen. Der Markt für Codier- und Kennzeichnungslösungen für Rückverfolgbarkeit und Fälschungsschutz entfiel im Jahr 2025 auf einen Anteil von 28,73 %, getrieben durch serialisierte Arzneimittel und Frischkost. Nun ermöglicht GS1 Digital Link einem einzigen QR-Symbol, Produktdaten für Lieferkettenpartner zu tragen und gleichzeitig Käufer auf Kampagnen-Microsites weiterzuleiten. Konsumgütergiganten, die interaktive Codes erproben, berichten von höheren Scan-Raten, wenn variabler Text mit Treueprogrammen und Nachhaltigkeitsoffenlegungen verknüpft ist. Elektronik- und Automobilunternehmen integrieren Teile-IDs mit Software für digitale Zwillinge, sodass Wartungsteams Komponentenhistorien über Handlesegeräte abrufen können, wodurch Reparaturzeiten verkürzt werden. Kosmetikmarken experimentieren unterdessen mit Blockchain-Registern zur Produktauthentifizierung am Verkaufsort, ein Anwendungsfall, der auf sicheren, manipulationssicheren Chargencodes basiert.

Mit zunehmender Informationsdichte in Symbolen wächst die Präferenz für Laser- und hochauflösende Thermotintenstrahldrucker gegenüber älteren Ventilstrahlaggregaten aufgrund ihrer Fähigkeit, komplexe Codierungsanforderungen zu bewältigen. Die Sicherstellung der Lesbarkeit, insbesondere auf glänzenden oder unebenen Substraten, unterstreicht die entscheidende Rolle der Integration von Sichtsystemen in modernen Drucklösungen. Diese erhöhten technischen Anforderungen steigern nicht nur die betriebliche Effizienz, sondern rechtfertigen auch die Premiumpreisgestaltung für Drucker, die in der Lage sind, die Codeintegrität in großem Maßstab aufrechtzuerhalten, und erfüllen die sich entwickelnden Bedürfnisse von Branchen, die auf präzise und zuverlässige Codierung angewiesen sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Pharmazeutische Serialisierung sichert Premiumpreisgestaltung

Der Pharmasektor wird voraussichtlich mit einer CAGR von 7,16 % wachsen und dabei Premiumpreise aufrechterhalten, da Validierung, Prüfpfade und manipulationssichere Spezifikationen die Leistungsschwellen erhöhen. Auftragshersteller in Indien und China haben mehrere Verpackungslinien aufgerüstet, um die Exportberechtigung in regulierten Märkten aufrechtzuerhalten, und steigern damit wiederkehrende Einnahmen aus Service- und Software-Abonnements, die an die Fernberichterstattung zur Compliance geknüpft sind. Lebensmittel und Getränke entfielen im Jahr 2025 auf 38,91 % des Umsatzes und bleiben volumenstark, doch ihre fragmentierte Struktur verlangsamt die Technologiemigration im Vergleich zur Pharmaindustrie. Molkerei- und Getränkewerke verlassen sich auf Hochgeschwindigkeits-Endlos-Tintenstrahldruck, während Bäckereien Thermotintenstrahldruck bevorzugen, der staubige Umgebungen ohne Verstopfung bewältigen kann.

Kosmetik- und Körperpflegeanbieter beschleunigen die Code-Einführung, um der wachsenden Verbraucherprüfung hinsichtlich der Transparenz von Inhaltsstoffen zu begegnen. Bau- und Industriematerialien bleiben untererschlossen und schaffen Weißräume, wo regulatorischer Rückstand und manuelle Kennzeichnungsmethoden aufeinandertreffen. Anbieter, die Hardware mit robusten Köpfen und staubdichten Dichtungen bündeln, könnten neues Volumen in Zement, Sperrholz und Stahlbewehrung erschließen, sobald Rückverfolgbarkeitsnormen verschärft werden.

Geografische Analyse

Asien-Pazifik dominierte den Markt für Codier- und Kennzeichnungslösungen mit 37,39 % des globalen Umsatzes im Jahr 2025 und wird die Führung bis 2031 aufrechterhalten, da China, Indien und Vietnam weiterhin das globale Fertigungswachstum übertreffen. Hochgeschwindigkeits-Lebensmittel- und Getränkeabfülllinien in der Region erfordern einen kontinuierlichen Betrieb, was eine starke Einführung vernetzter Endlos-Tintenstrahlsysteme fördert, die von lokalen Servicenetzwerken unterstützt werden. Japan und Südkorea weisen eine hohe Durchdringung von Lasercodierern in der Automobil-, Elektronik- und Medizingerätebranche auf, wo permanente, abriebfeste Markierungen für die Garantieverfolgung obligatorisch sind. Südostasien bietet Wachstumspotenzial, da multinationale Unternehmen Lieferketten diversifizieren und Komponentenidentifikationsdrucker installieren, die sich in Fabriken mit digitalen Zwillingen integrieren.

Der Nahe Osten führt das regionale Wachstum mit einer prognostizierten CAGR von 7,19 % bis 2031 an. Investitionen im Rahmen von Saudi-Arabiens Vision 2030 in die Lebensmittelverarbeitung und der Vorstoß der Vereinigten Arabischen Emirate in die Pharmaindustrie verankern Serialisierungsfähigkeit in jeder neuen Linie und schaffen damit eine eingebaute Nachfrage nach Laser- und Thermotintenstrahleinheiten. Greenfield-Megaprojekte spezifizieren von Anfang an Redundanz und Fernüberwachung und bevorzugen Anbieter mit robusten Service-Präsenzen. Afrika bleibt ein Nascent-Markt, doch multinationale Lebensmittel- und Getränkegruppen setzen konforme Codierung ein, um regionale Werke mit globalen Qualitätsrichtlinien in Einklang zu bringen, und schaffen damit einen Brückenkopf für zukünftige Expansion, sobald lokale Vorschriften aufgeholt haben.

Nordamerika und Europa weisen reife, aber lukrative Aufrüstungszyklen auf. Das Verbot von MEK durch die Europäische Vereinigung der Druckfarbenindustrie fördert Reinvestitionen in Faserlasertechnologie, und unternehmerische ESG-Ziele verstärken die lösungsmittelfreie Umstellung. In Nordamerika hält die Herausforderung der Linienaggregation im Rahmen des Gesetzes zur Sicherheit der Arzneimittellieferkette die Nachfrage nach sichtgeprüften Druckern aufrecht, auch nachdem die Serialisierungsfristen verstrichen sind. Die Aussichten für Südamerika hängen von der regulatorischen Umsetzung ab, insbesondere in Brasilien, wo die Serialisierung rezeptfreier Arzneimittel schrittweise eingeführt wird und bei strenger Durchsetzung erweiterte Hardwarebestellungen auslösen könnte.

Wettbewerbslandschaft

Der Markt für Codier- und Kennzeichnungslösungen bleibt mäßig konzentriert, wobei Videojet Technologies, Domino Printing Sciences und Markem-Imaje zusammen etwa 36 % des globalen Umsatzes durch gebündelte Hardware, Flüssigkeiten und Serviceverträge ausmachen. Hitachi Industrial Equipment und Linx Printing Technologies bilden die nächste Ebene und erfassen etwa 24 %, indem sie sich auf Hochgeschwindigkeits-Getränke-, Elektronik- und Pharmalinien konzentrieren, die schnelle Servicereaktionen belohnen. Die verbleibenden 40 % sind auf regionale Hersteller und cloud-native Start-ups verteilt, die nutzungsbasierte Preisgestaltung fördern, um Kapitalaufwand in Betriebsaufwand für kleine und mittelständische Hersteller umzuwandeln.

Serviceorientierte Innovation dominierte die Strategien des Jahres 2025. Domino erweiterte Geräte-als-Service-Pakete in Indien und bündelte Drucker, Verbrauchsmaterialien und vorausschauende Wartung unter volumenbasierten Gebühren, die das finanzielle Risiko von Verpackern auf den Anbieter verlagern. Videojet meldete Patente für MEK-freie Endlos-Tintenstrahltinten an, die den europäischen Vorschriften für flüchtige organische Verbindungen entsprechen, und sichert damit die Verbrauchsmaterialmargen, während sich die Lösungsmittelbeschränkungen verschärfen. Keyence veröffentlichte Faserlaser-Modelle, die für Automobil- und Elektroniksubstrate optimiert sind, und nutzt eine höhere Strahlqualität, um Metalle und Keramiken ohne Nachbehandlung zu markieren.

Die technologische Differenzierung konzentriert sich nun auf integrierte Sichtprüfung, Cloud-Analysen und offene Datenprotokolle, die es Druckern ermöglichen, Qualitätskennzahlen in Fertigungsausführungssysteme einzuspeisen. ISO 22742:2024, das Inline-Codequalitätsprüfungen auf pharmazeutischen Verpackungen vorschreibt, erhöht die Eintrittsbarrieren zugunsten von Anbietern mit validierten Sichtsubsystemen. Danaher, die Muttergesellschaft von Videojet, verkauft Bewegungssteuerungs- und Prüfhardware zusammen mit Codierern und bietet schlüsselfertige Verpackungslinien an, mit denen kleinere Wettbewerber nur schwer mithalten können. Weißraum-Möglichkeiten bestehen weiterhin in Baumaterialien und Kosmetik-Fälschungsschutz, Segmenten, in denen regulatorische Standards noch definiert werden und Marktführer noch keinen Marktanteil gesichert haben.

Marktführer für Codier- und Kennzeichnungslösungen

Videojet Technologies Inc.

Domino Printing Sciences plc

Markem-Imaje Corporation

Hitachi, Ltd.

REA Elektronik GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Lebensmittelrückverfolgbarkeitsregel des Gesetzes zur Modernisierung der Lebensmittelsicherheit der FDA trat in Kraft und schreibt die Chargenkennzeichnung für Hochrisikolebensmittel vor, was die Integration von Codierern mit Cloud-Rückverfolgbarkeitsplattformen beschleunigt.

- Dezember 2025: Domino Printing Sciences ernannte einen neuen Geschäftsführer für Indien und erweiterte sein Geräte-als-Service-Modell, das das Kapitalrisiko von Verpackern auf den Anbieter verlagert.

- Juni 2025: Domino brachte den K300-Piezo-Tintenstrahldrucker auf den Markt und erweiterte sein Dx-Series-Faserlaser-Portfolio für Life-Science-Serialisierungslinien, die sichtgeprüfte Codequalität erfordern.

- April 2025: Domino führte Lösungen zur geschlossenen Regelkreisautomatisierung ein, die Druckgeschwindigkeit und Tintenviskosität basierend auf Substratvariationen anpassen, Abfall reduzieren und die Anlageneffektivität steigern.

Globaler Berichtsumfang des Marktes für Codier- und Kennzeichnungslösungen

Der Markt für Codier- und Kennzeichnungslösungen ist segmentiert nach Lösung (Geräte, Flüssigkeiten und Bänder, Ersatzteile, Services und Software), Gerätetechnologie (Endlos-Tintenstrahldruck, Thermotintenstrahldruck, Lasercodierer, Drop-on-Demand und Ventilstrahl, Thermotransfer-Überdruck), Anwendung (Komponentenidentifikation, Markenerkennung und Marketing, Rückverfolgbarkeit und Fälschungsschutz, Compliance- und regulatorische Codierung), Endverbraucherbranche (Lebensmittel und Getränke, Pharmazeutika, Kosmetik und Körperpflege, Bau und Industrie, Sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Geräte |

| Flüssigkeiten und Bänder |

| Ersatzteile |

| Services und Software |

| Endlos-Tintenstrahldruck |

| Thermotintenstrahldruck |

| Lasercodierer |

| Drop-on-Demand und Ventilstrahl |

| Thermotransfer-Überdruck |

| Komponentenidentifikation |

| Markenerkennung und Marketing |

| Rückverfolgbarkeit und Fälschungsschutz |

| Compliance- und regulatorische Codierung |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Bau und Industrie |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Lösung | Geräte | ||

| Flüssigkeiten und Bänder | |||

| Ersatzteile | |||

| Services und Software | |||

| Nach Gerätetechnologie | Endlos-Tintenstrahldruck | ||

| Thermotintenstrahldruck | |||

| Lasercodierer | |||

| Drop-on-Demand und Ventilstrahl | |||

| Thermotransfer-Überdruck | |||

| Nach Anwendung | Komponentenidentifikation | ||

| Markenerkennung und Marketing | |||

| Rückverfolgbarkeit und Fälschungsschutz | |||

| Compliance- und regulatorische Codierung | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Kosmetik und Körperpflege | |||

| Bau und Industrie | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Codier- und Kennzeichnungslösungen bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 12,31 Milliarden erreichen wird, ausgehend von USD 9,14 Milliarden im Jahr 2026.

Welche Gerätetechnologie wächst am schnellsten?

Lasercodierer führen mit einer prognostizierten CAGR von 7,11 % zwischen 2026 und 2031, unterstützt durch lösungsmittelfreien Betrieb und regulatorische Treiber.

Warum gewinnen Services gegenüber Hardwareverkäufen an Marktanteil?

Hersteller bevorzugen ergebnisorientierte Verträge, die Drucker, Verbrauchsmaterialien, vorausschauende Wartung und Betriebszeitgarantien in monatliche Gebühren bündeln und so Kapitalaufwand in Betriebsaufwand umwandeln.

Welche Branche wird bis 2031 den größten Umsatzzuwachs verzeichnen?

Von der Pharmaindustrie wird erwartet, dass sie das stärkste Wachstum mit einer CAGR von 7,16 % verzeichnet, da die Serialisierungs-Compliance weltweit zunimmt.

Welche Region weist das höchste Wachstumspotenzial auf?

Der Nahe Osten wird voraussichtlich mit einer CAGR von 7,19 % wachsen, unterstützt durch die Industrialisierung im Rahmen von Vision 2030 und neue Pharmainvestitionen.

Wie prägen Nachhaltigkeitsvorschriften die Technologiewahl?

Europäische VOC-Grenzwerte und unternehmerische ESG-Ziele begünstigen Faserlaser-Drucker, die Lösungsmitteltinten überflüssig machen und Lebenszyklusemissionen reduzieren.

Seite zuletzt aktualisiert am: