Web-to-Print-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 27.92 Milliarden US-Dollar |

| Marktgröße (2031) | 36.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

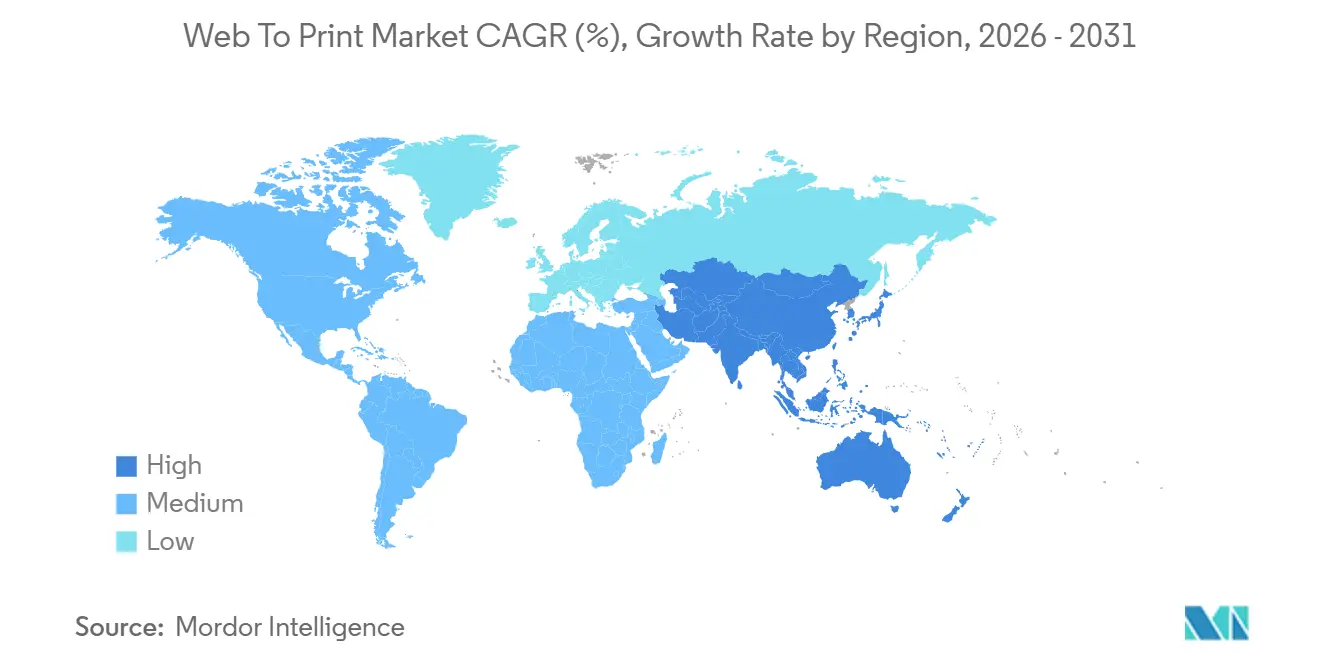

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

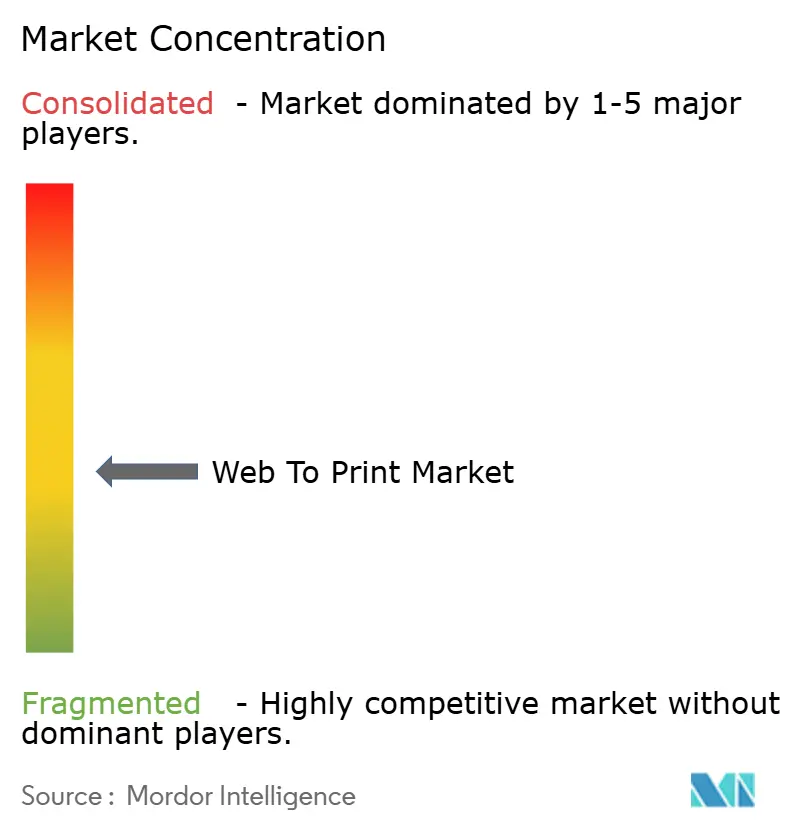

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Web-to-Print-Marktanalyse von Mordor Intelligence

Die Größe des Web-to-Print-Marktes wird voraussichtlich von 26,59 Milliarden USD im Jahr 2025 auf 27,92 Milliarden USD im Jahr 2026 steigen und bis 2031 36,38 Milliarden USD erreichen, mit einer CAGR von 5,43 % über den Zeitraum 2026–2031. Drei strukturelle Kräfte stützen diese Entwicklung: Mainstream-E-Commerce-Plattformen, die Print-on-Demand-Plug-ins direkt in Storefront-Kassensysteme integrieren, generative KI, die Artwork-Zyklen von Tagen auf Minuten verkürzt, und geografisch verteilte Mikro-Fulfillment-Hubs, die das Lagerrisiko beseitigen, das Marken einst an Offsetdruckmaschinen band. Preissensible Kleinunternehmen bevorzugen weiterhin Vorlagen-Storefronts, während Unternehmen zunehmend auf maßgeschneiderte Workflows setzen, die Prämienmargen erzielen, selbst wenn Standardvorlagen proliferieren. Regional bleibt Nordamerika der Umsatzanker aufgrund der tiefen SaaS-Reife, während der asiatisch-pazifische Raum zum schnellsten Wachstumsmarkt wird, da Indien und Südostasien die Mobile-First-Direct-to-Consumer-Akzeptanz vorantreiben. Die Wettbewerbsdynamik ist intensiv, wobei Cimpress, Shutterfly und Gelato bei der Fulfillment-Geschwindigkeit konkurrieren, während Nischenanbieter sich durch Substratvielfalt und CO₂-neutrale Versprechen differenzieren.

Wichtigste Erkenntnisse des Berichts

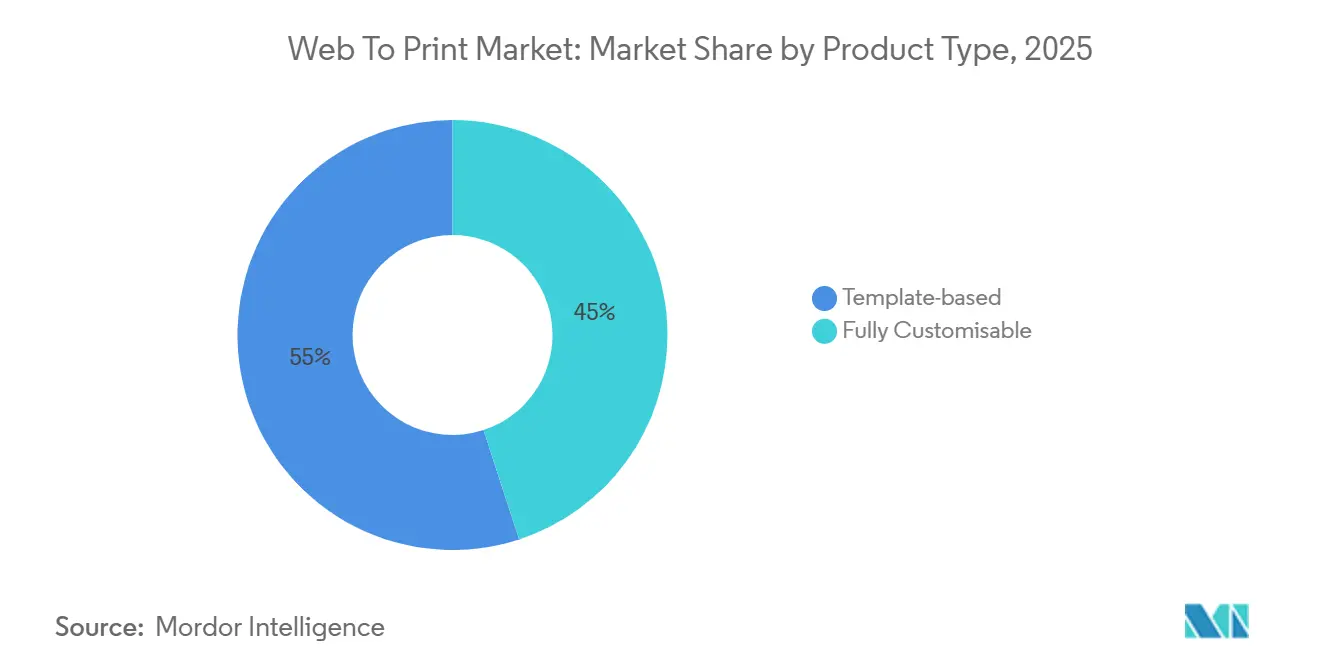

- Nach Produkttyp hielten vorlagenbasierte Angebote im Jahr 2025 einen Web-to-Print-Marktanteil von 55,02 %, während vollständig anpassbare Plattformen voraussichtlich bis 2031 mit einer CAGR von 6,77 % wachsen werden.

- Nach Anwendung führten Marketingmaterialien im Jahr 2025 mit einem Umsatzanteil von 32,63 %; Etiketten und Aufkleber werden bis 2031 voraussichtlich mit einer CAGR von 6,96 % wachsen.

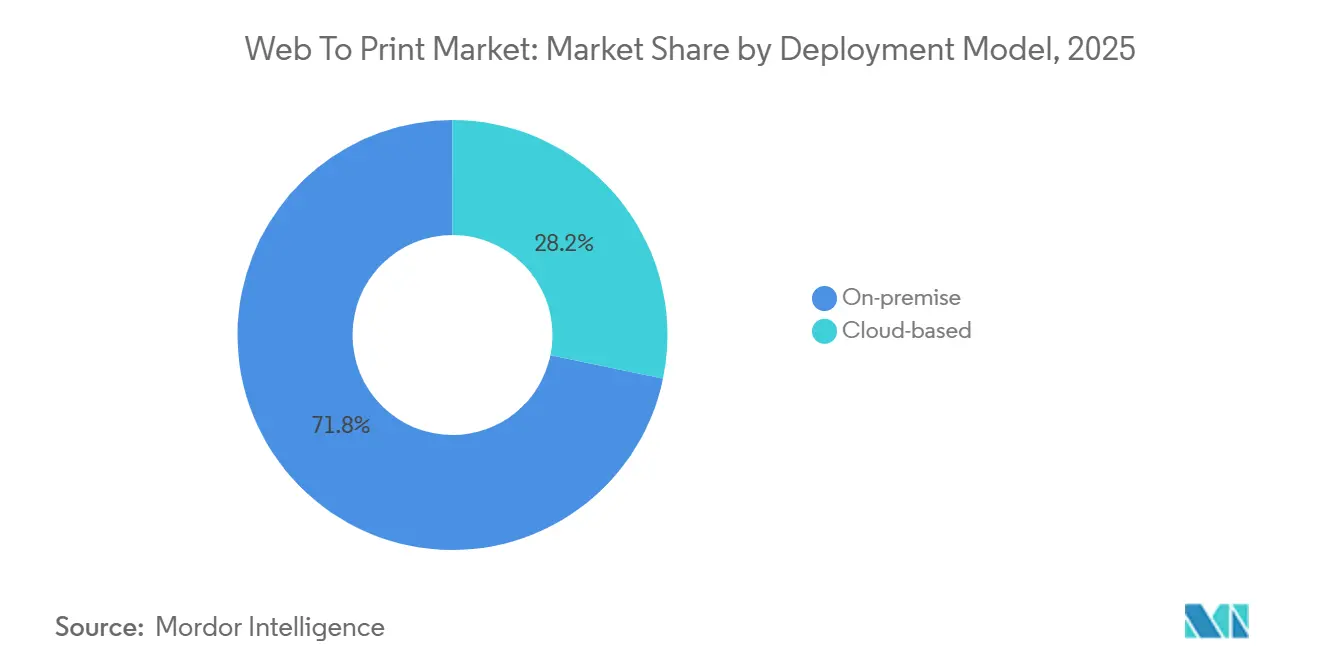

- Nach Bereitstellungsmodell behielten On-Premise-Installationen im Jahr 2025 einen Anteil von 71,76 % an der Web-to-Print-Marktgröße, während Cloud-Plattformen für denselben Zeitraum mit einer CAGR von 6,23 % wachsen.

- Nach Komponente erzielte Software im Jahr 2025 einen Umsatzanteil von 72,88 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 6,17 % steigen werden.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 40,21 %, während der asiatisch-pazifische Raum zwischen 2026 und 2031 die höchste regionale CAGR von 6,89 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Web-to-Print-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum globaler E-Commerce-Verkäufer | +1.5% | Global, Konzentration in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Design-Automatisierungs-Workflows | +1.2% | Global, frühe Akzeptanz in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Fortschritte bei Hochgeschwindigkeits-Digitaldruckmaschinen | +1.0% | Global, Schwerpunkte in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach massenhaft individualisiertem Marketingmaterial | +0.8% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck für Just-in-Time-Print-on-Demand | +0.6% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Sinkende SaaS-Abonnementkosten für KMU | +0.4% | Global, am stärksten im asiatisch-pazifischen Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum globaler E-Commerce-Verkäufer

E-Commerce-Marktplätze betten Print-on-Demand-Widgets nun direkt in Händler-Dashboards ein und beseitigen so die frühere Lücke zwischen Produktidee und Storefront-Launch. Shopify hostet zahlreiche Konnektoren, die Lagerbestand und Fulfillment in Echtzeit synchronisieren, während Amazons Merch on Demand es Kreativen ermöglicht, Designs über mehrere Kategorien hinweg zu vertreiben, ohne Lagerbestände zu halten. Printful verarbeitet monatlich mehr als 1 Million Bestellungen aus 12 Einrichtungen auf fünf Kontinenten und beweist damit, wie verteilte Produktion das Lagerrisiko für Verkäufer beseitigt, die auf Mikrosegmente abzielen.[1]Printful Inc., „Über Printful”, printful.com Südostasien und Indien veranschaulichen den Trend, da Mobile-First-Unternehmer kapitalschonende Workflows übernehmen, die Mindestbestellmengen umgehen. Die nahtlose Kombination aus Zahlungsabwicklung, Versandkostenrechnern und Artwork-Freigaben gestaltet den Web-to-Print-Markt als Kerninfrastruktur für den globalen digitalen Handel um.

KI-gesteuerte Design-Automatisierungs-Workflows

Generative KI komprimiert kreative Zyklen von Stunden auf Sekunden. Adobe Firefly innerhalb von Creative Cloud wandelt Textaufforderungen in druckfertige Grafiken um und befähigt Nicht-Designer, Werbematerialien zu erstellen, die früher Agenturen erforderten.[2]Adobe Inc., „Adobe Firefly”, adobe.com Canva-Nutzer erstellten im Jahr 2024 1 Milliarde Designs, indem sie KI-vorgeschlagene Vorlagen, Marken-Kit-Durchsetzung und Auto-Layout-Algorithmen nutzten, die visuelle Kohärenz aufrechterhalten.[3]Canva Pty Ltd., „Canva Design-Plattform”, canva.com Machine-Learning-Engines empfehlen Farbpaletten und Schriftartenkombinationen, die aus Markt-Benchmarks abgeleitet werden, und ermöglichen es Marken, mehrere Varianten parallel zu testen und für Konversionsmetriken zu optimieren. Da KI Design-Expertise in Software kodiert, müssen traditionelle Studios auf Strategieberatung umschwenken, um relevant zu bleiben. Die Beschleunigung der Iterationszyklen erhöht die Kundenerwartungen an nahezu echtzeitbasierte Personalisierung über alle Kanäle hinweg.

Schnelle Fortschritte bei Hochgeschwindigkeits-Digitaldruckmaschinen

Anbieter von Digitaldruckmaschinen stellten Plattformen vor, die bei kürzeren Auflagen Offset-Qualität erreichen und damit den wirtschaftlichen Break-even-Punkt verschieben. HPs Indigo 200K erreicht 4.600 Bogen pro Stunde und verwendet Inline-Spektrophotometer für Farbtreue bei langen Auflagen. Xerox, Canon und andere reagierten mit vergleichbaren Maschinen, was den Wettbewerb verschärft und die Stückkosten senkt. Die Integration mit Job-Definition-Format- und PDF/VT-Workflows ermöglicht automatisches Job-Ticketing, Ausschießen und Qualitätsprüfungen, sodass Einzelkopie-Aufträge und regionale Kampagnen in derselben Produktionswarteschlange koexistieren können. Die Konvergenz verwischt die einst starre Grenze zwischen Offset und Digital und ermöglicht es Marken, lokalisierte Sonderauflagen-Verpackungen ohne prohibitive Einrichtungskosten zu bestellen.

Steigende Nachfrage nach massenhaft individualisiertem Marketingmaterial

Marketingteams migrieren von einheitlichen Kampagnen hin zu hyperlokalisiertem Messaging, das durch variablen Datendruck ermöglicht wird. Visitenkarten, Mailings und Broschüren enthalten nun empfängerspezifische QR-Codes und personalisierte URLs, die es Offline-Medien ermöglichen, First-Party-Datenpipelines zu speisen. Finanzdienstleistungs- und Einzelhandelssektoren veranschaulichen den Wandel, da compliance-freundliche Personalisierung messbare Responsequoten steigert. Web-to-Print-APIs integrieren sich in Omnichannel-Orchestrierungs-Engines und ermöglichen es Marketern, physisches Werbematerial als eine weitere programmatische Oberfläche zu behandeln. Etiketten und Aufkleber gewinnen parallel an Dynamik, da Marken serialisierte Codes für Authentifizierung und Treueprogramme hinzufügen und Verpackungen in einen Engagement-Touchpoint statt bloßen Schutz verwandeln.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Präferenz für lokale Offsetdrucker | -0.9% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kosten für Cybersicherheit und Datenschutz-Compliance | -0.7% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften zu Papier- und Tintenverbrauch | -0.5% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Commoditisierung von Open-Source-Vorlagen drückt Margen | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Präferenz für lokale Offsetdrucker

Viele gewerbliche Käufer wählen weiterhin Offsetlithografie für Auflagen über mehrere tausend Einheiten, da die Kosten pro Bogen trotz längerer Rüstzeiten niedriger bleiben. Beziehungen zu lokalen Druckereien bieten taktile Andruckkontrolle, schnelle Nachdrucke und Substratoptionen wie Metallic-Tinten, die digitale Systeme wirtschaftlich nur schwer erreichen können. Beschaffungsteams in Europa und Nordamerika wägen Lieferantenstabilität und Vertragskontinuität gegenüber dem Komfort der Online-Bestellung ab und verstärken so die Trägheit, die den Wechsel zu Cloud-basierten Workflows verlangsamt. Die anhaltende Rolle von Offsetdruckmaschinen dämpft daher das Aufwärtspotenzial des Web-to-Print-Marktes, insbesondere in regulierten Branchen mit geringer Risikobereitschaft.

Kosten für Cybersicherheit und Datenschutz-Compliance

Web-to-Print-Anbieter speichern Artwork, Kundenadressen und Zahlungsdetails auf Cloud-Infrastruktur und vergrößern damit die Angriffsfläche für Datenschutzverletzungen. Die Einhaltung der Datenschutz-Grundverordnung und des California Consumer Privacy Act erfordert Verschlüsselung, Prüfpfade und Meldepflichten bei Datenschutzverletzungen, die die Betriebskosten erhöhen. Kleinere Anbieter kämpfen mit dem Kapitalaufwand für SOC-2-Attestierungen und Cyber-Versicherungen, während multinationale Kunden strenge Lieferantenbewertungen durchführen, die Verkaufszyklen verlängern. Divergierende Datenlokalisierungsregeln erfordern zudem lokale Speicherreplikate und untergraben die Skaleneffekte, die der SaaS-Preisgestaltung zugrunde liegen. Diese Einschränkungen dämpfen insgesamt das kurzfristige Marktwachstum trotz der zugrunde liegenden Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Individualisierungstiefe treibt Premiumisierung voran

Vollständig anpassbare Plattformen werden voraussichtlich im Zeitraum 2026–2031 mit 6,77 % wachsen und das Vorlagensegment überholen, das im Jahr 2025 einen Web-to-Print-Marktanteil von 55,02 % innehatte. Käufer, die in die Integration variabler Daten und mehrstufige Freigabe-Workflows investieren, legen großen Wert auf granulare Kontrolle über Marken-Assets und sind bereit, längere Onboarding-Zyklen in Kauf zu nehmen, um Differenzierung zu sichern. Im Gegensatz dazu übernehmen Kleinunternehmen weiterhin Drag-and-Drop-Vorlagen, die die Designzeit verkürzen und Entscheidungsmüdigkeit reduzieren – ein Muster, das durch Canvas Meilenstein von einer Milliarde Designs im Jahr 2024 veranschaulicht wird.

Die Divergenz signalisiert einen zweigeteilten Markt, in dem standardisierte Vorlagen den Einstieg demokratisieren, während maßgeschneiderte Lösungen Margen abschöpfen. Adobes Creative-Cloud-Verknüpfungen ermöglichen es Designern, Dateien direkt in Produktionspipelines zu übertragen und dabei Farbprofile und Markenbibliotheken ohne manuelle Dateiübertragungen zu schützen. Dienstleister monetarisieren diesen Wandel durch das Angebot von Schulungen und der Entwicklung individueller Workflows und heben Web-to-Print von Commodity-Storefronts zu verwalteten Lösungen, die tiefer in Kundenökosysteme eingebettet sind.

Nach Anwendung: Etiketten und Aufkleber profitieren von Authentifizierung und Unboxing

Marketingmaterialien behielten im Jahr 2025 einen Umsatzanteil von 32,63 % und spiegeln die anhaltende Nachfrage nach Broschüren, Flyern und Visitenkarten wider, doch das Wachstum verlangsamt sich, da digitale Werbung mehr Werbebudgets absorbiert. Etiketten und Aufkleber hingegen sind bis 2031 für eine CAGR von 6,96 % positioniert, dank QR-Code-Authentifizierungsmandaten und dem Social-Media-Wert von Marken-Unboxing. Serialisierte Etiketten erfüllen regulatorische Rückverfolgbarkeitsanforderungen und verwandeln Verpackungen gleichzeitig in eine interaktive Leinwand, was die Zahlungsbereitschaft für Kurzauflagen erhöht, die traditioneller Offsetdruck nicht effizient bepreisen konnte.

Direct-to-Consumer-Marken behandeln Verpackungen zunehmend als Theater und fügen individuelle Aufkleber, Dankeschön-Beilagen und Markenklebeband hinzu, die in nutzergenerierten Inhalten erscheinen. Dieser Verhaltenswandel erhöht die Web-to-Print-Marktgröße für Verpackungsanwendungen und verwischt die Grenze zwischen Produkt und Marketingasset. Obwohl andere Kategorien wie Beschilderung und Werbeartikel bedeutsam bleiben, sind sie stärker fragmentiert und tragen daher weniger zu skalierbaren Wachstumschancen bei.

Nach Bereitstellungsmodell: On-Premise-Anker bleiben trotz Cloud-Dynamik bestehen

On-Premise-Installationen machten im Jahr 2025 71,76 % der Web-to-Print-Marktgröße aus – ein Erbe strenger Datensouveränitätsregeln in Finanz-, Gesundheits- und öffentlichen Sektoren. Diese Organisationen bevorzugen die wahrgenommene Kontrolle interner Server, auch wenn Kapitalaufwand und Wartungsaufwand hoch bleiben. Legacy-Druckverwaltungssysteme, die in Enterprise-Resource-Planning-Plattformen integriert sind, verankern On-Premise-Lösungen weiter und machen die Migration komplex und risikoreich.

Cloud-Bereitstellungen schreiten dennoch mit einer CAGR von 6,23 % voran, da Microsoft Universal Print und ähnliche Dienste physische Druckserver eliminieren, Patch-Zyklen verkürzen und Kosten an die Nutzung anpassen. Kleine und mittelständische Unternehmen sowie hybride Arbeitsplätze bevorzugen die Flexibilität, von jedem Standort aus ohne VPN-Tunnel zu drucken, was eine schrittweise Neuausrichtung der Plattform vorantreibt. Managed-Service-Provider profitieren davon, indem sie hybride Orchestrierung anbieten, die Rechenzentrumsressourcen und Cloud-Warteschlangen verbindet.

Nach Komponente: Dienstleistungsschicht monetarisiert Orchestrierungskomplexität

Software behielt im Jahr 2025 einen Umsatzanteil von 72,88 %, dominiert durch Lizenz- und SaaS-Abonnements für Design-Editoren, Workflow-Engines und Storefront-Builder. Dienstleistungen werden jedoch voraussichtlich im Zeitraum 2026–2031 mit 6,17 % steigen, da Kunden für White-Label-Fulfillment, API-Support und Design-Unterstützung zahlen. Gelatos Netzwerk von mehr als 140 Partnern in 32 Ländern unterstreicht den Wert einer orchestrierten Lieferkette, die für 80 % der Bestellungen Lieferung am nächsten Tag ermöglicht, ohne eigene Druckmaschinen zu besitzen.

Printfuls zwölf Fulfillment-Standorte und ein Katalog von 430 SKUs veranschaulichen die operative Komplexität, die hinter einem einzigen API-Endpunkt verborgen ist. Mit steigenden Unternehmenserwartungen differenzieren sich Plattformen durch Verfügbarkeitsgarantien, proaktive Farbkalibrierung und Abwicklung von Rücksendungen. Die wachsende Dienstleistungsschicht gewinnt daher zunehmend Marktanteile am Geldbeutel, auch wenn reine Software-Margen attraktiv bleiben.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 40,21 %, gestützt durch tiefe SaaS-Durchdringung und frühe Akzeptanz von KI-gesteuerter Design-Automatisierung. Die Marktexpansion wird nun mehr durch Upselling als durch Netto-Neuakquisitionen vorangetrieben, da die meisten Kleinunternehmen bereits eine Web-to-Print-Plattform nutzen. Regulatorische Rahmenbedingungen wie der California Consumer Privacy Act erhöhen die Compliance-Kosten, schaffen jedoch Markteintrittsbarrieren, die etablierten Anbietern mit ausgereifter Governance zugutekommen. Cimpress' Übernahme von BuildASign im Jahr 2024 erweiterte sein Beschilderungsportfolio und signalisiert Konsolidierung in gesättigten Nischen.

Europa spiegelt Nordamerika in digitaler Reife wider, sieht sich jedoch strengeren Umwelt- und Datenschutzmandaten gegenüber. Die überarbeitete Verpackungs- und Verpackungsabfallrichtlinie drängt Anbieter dazu, Papierherkunft und Tintenzusammensetzung zu zertifizieren, was den Betriebsaufwand erhöht, den kleinere Anbieter nur schwer absorbieren können. Europäische Käufer behalten zudem eine kulturelle Präferenz für lokale Drucker bei, was die Migration von Offset zu Digital für hochvolumige Arbeiten dämpft. Dennoch drängen steigende Arbeitskosten und kürzere Kampagnenzyklen große Unternehmen zunehmend zu hybriden Modellen, die Cloud-Workflows mit regionalen Fulfillment-Centern kombinieren.

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 eine CAGR von 6,89 % verzeichnen – die schnellste unter allen Regionen. Indiens Segment ist auf dem Weg, von rund 614 Millionen USD im Jahr 2024 auf etwa 899 Millionen USD bis zum Ende des Jahrzehnts zu steigen, während Mobile-First-Unternehmer in Südostasien Print-on-Demand übernehmen, um Produktideen ohne Lagerrisiko zu testen. China bleibt fragmentiert, da inländische Plattformen Datenlokalisierungsmandate navigieren, die ausländische Marktteilnehmer einschränken. Steigende Arbeitskosten im traditionellen Druck verringern die Kostenlücke zwischen Offset und Digital und beschleunigen die Web-to-Print-Akzeptanz bei kleinen und mittelgroßen Verarbeitern.

Südamerika, der Nahe Osten und Afrika tragen kleinere, aber bemerkenswerte Volumina bei. Brasiliens E-Commerce-Boom und Argentiniens inflationsgetriebene digitale Zahlungen befeuern die Nachfrage nach personalisiertem Merchandise, obwohl Zölle auf Druckgeräte die Kapitalkosten erhöhen. Volkswirtschaften des Golfkooperationsrats verfolgen staatlich geführte Digitalisierung, die die Nachfrage nach individualisierter Beschilderung in Smart-City-Projekten ankurbelt. Das afrikanische Wachstum hängt von der Akzeptanz von Mobile Money und WhatsApp-Business-Integrationen ab und bietet kostengünstige Kanäle für Mikrounternehmer, um trotz lückenhafter Breitbandversorgung auf Druckdienstleistungen zuzugreifen.

Wettbewerbslandschaft

Der Web-to-Print-Markt bleibt mäßig fragmentiert. Cimpress verfolgt eine Multi-Marken-Strategie, zentralisiert Technologie und Produktion und ermöglicht es Vistaprint, National Pen und BuildASign, unterschiedliche Kundensegmente anzusprechen. Sein Versprechen aus dem Jahr 2024, CO₂-Neutralität zu erreichen, spricht Unternehmens-Beschaffungsteams an, die Lieferanten nach Scope-3-Emissionen bewerten. Shutterfly, unterstützt von Apollo, nutzt algorithmische Fotoauswahl zur automatischen Zusammenstellung von Büchern, reduziert die Reibung für Verbraucher und erhöht den durchschnittlichen Bestellwert.

Gelato setzt auf ein Asset-Light-Aggregator-Modell und koordiniert mehr als 140 Produktionspartner in 32 Ländern, um Versandwege und Lieferzeiten zu verkürzen. Der Fokus der Plattform auf lokale Beschaffung entspricht Nachhaltigkeitsnarrativen und vermeidet gleichzeitig die Kapitalintensität eigener Werke. Nischenanbieter wie MOO und Mixam differenzieren sich durch hochwertige Substrate und umweltfreundliche Papiere und zeigen, dass Handwerkskunst auch in einem skalengetriebenen Umfeld Loyalität erzeugt.

Innovationspfade konzentrieren sich auf KI-gestützte Gestaltung, Blockchain-Provenienz und Substrat-Forschung und -Entwicklung. Anbieter melden Patente auf variable Daten-Workflows und Inline-Veredelung an, um verteidigungsfähige Wettbewerbsvorteile zu sichern. Strategische Partnerschaften – wie die Integration von Cimpress mit Salesforce Marketing Cloud oder die Einbindung von Adobe Express in Shopify – verankern Druck tiefer in Omnichannel-Stacks. Das defensive Playbook für etablierte Anbieter kombiniert daher Technologielizenzierung mit Nachhaltigkeitsnachweisen und lokalisiertem Fulfillment und begrenzt den reinen Preiswettbewerb.

Marktführer im Web-to-Print-Bereich

Cimpress plc

Shutterfly, LLC

Zazzle Inc.

Digital Room, LLC

Gelato ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Xerox erweiterte die Iridesse Production Press-Linie um verbesserte Metallic- und Spezialfarben für Luxusverpackungsmarken.

- Januar 2026: Microsoft aktualisierte Universal Print mit KI-gesteuertem Job-Routing, das die optimale Druckerauswahl nach Dokumenttyp und Benutzerstandort vorhersagt.

- Dezember 2025: Gelato erweiterte sein Netzwerk auf 150 Einrichtungen in 35 Ländern und baute Kapazitäten in Lateinamerika und Südostasien für die Lieferung am nächsten Tag aus.

- November 2025: Canon brachte die imagePRESS V1000-Serie auf den Markt, die 100 Seiten pro Minute mit Inline-Farbkalibrierung für gewerbliche Drucker erreicht.

Globaler Web-to-Print-Marktbericht – Umfang

Web-to-Print, auch bekannt als Web2Print, Web-to-Print-Marketing, Remote-Publishing, Print-E-Commerce oder W2P, ist eine Lösung, die den Online-Bestell- und Individualisierungsprozess für Druckmaterialien optimiert.

Der Web-to-Print-Marktbericht ist segmentiert nach Produkttyp (vollständig anpassbar und vorlagenbasiert), Anwendung (Bekleidung, Marketingmaterialien, Visitenkarten, Verpackung, Fotobücher und Alben, Etiketten und Aufkleber sowie sonstige Anwendungen), Bereitstellungsmodell (On-Premise und Cloud-basiert), Komponente (Software und Dienstleistungen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Vollständig anpassbar |

| Vorlagenbasiert |

| Bekleidung |

| Marketingmaterialien |

| Visitenkarten |

| Verpackung |

| Fotobücher und Alben |

| Etiketten und Aufkleber |

| Sonstige Anwendungen |

| On-Premise |

| Cloud-basiert |

| Software |

| Dienstleistungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Vollständig anpassbar | ||

| Vorlagenbasiert | |||

| Nach Anwendung | Bekleidung | ||

| Marketingmaterialien | |||

| Visitenkarten | |||

| Verpackung | |||

| Fotobücher und Alben | |||

| Etiketten und Aufkleber | |||

| Sonstige Anwendungen | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud-basiert | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Web-to-Print-Markt im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 auf der Grundlage der aktuellen CAGR-Entwicklung 36,38 Milliarden USD erreichen wird.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 6,89 % verzeichnen, angeführt von Indien und Südostasien.

Welches Anwendungssegment wächst am schnellsten?

Etiketten und Aufkleber wachsen mit einer CAGR von 6,96 %, da QR-Code-Authentifizierung und Social-Media-Unboxing an Bedeutung gewinnen.

Warum bevorzugen Unternehmen weiterhin On-Premise-Bereitstellungen?

Datensouveränitätsregeln, Legacy-Workflow-Bindung und strengere Compliance-Rahmenbedingungen halten viele regulierte Sektoren auf internen Servern.

Wie beeinflussen KI-Tools die Marktdynamik?

Generative KI verkürzt Designzyklen, demokratisiert die kreative Produktion und ermöglicht schnelles multivariates Testen, was die Plattformakzeptanz beschleunigt.

Welche strategische Maßnahme hat Cimpress in Richtung Nachhaltigkeit ergriffen?

Das Unternehmen hat sich zu CO₂-neutralem Betrieb in seinem globalen Produktionsnetzwerk verpflichtet und spricht damit Beschaffungsteams an, die sich auf Scope-3-Emissionen konzentrieren.

Seite zuletzt aktualisiert am: