Größe und Marktanteil des Kollagenmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

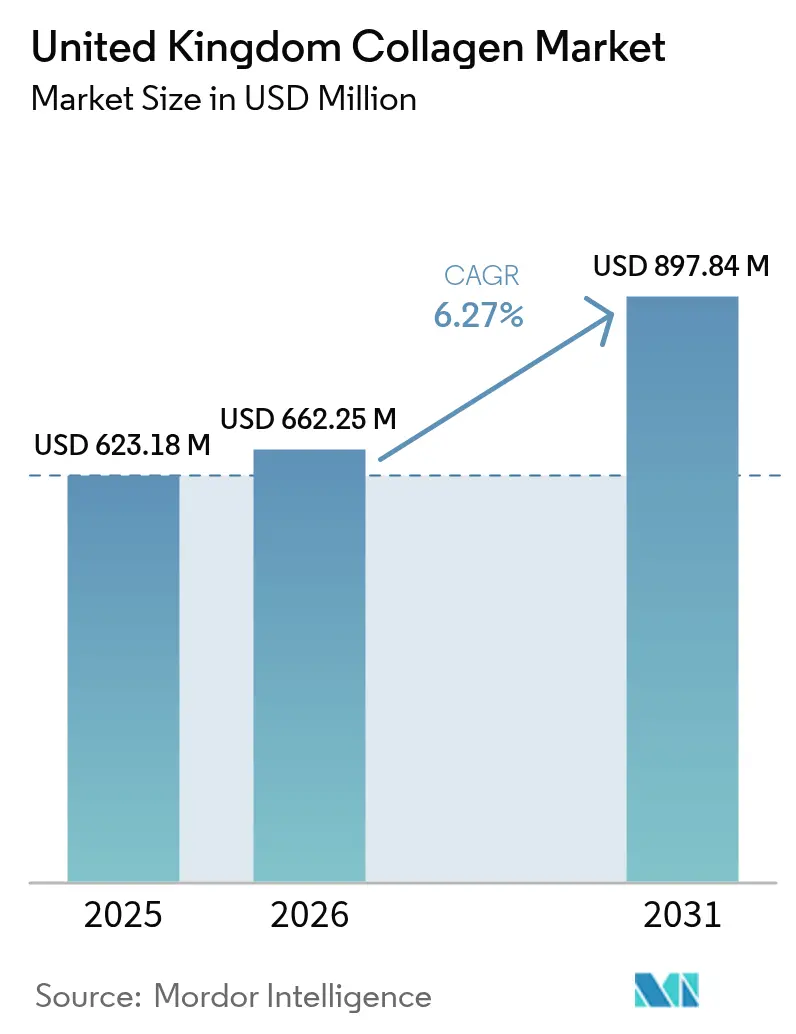

| Marktgröße im Basisjahr (2025) | 623.18 Millionen US-Dollar |

| Marktgröße (2026) | 662.25 Millionen US-Dollar |

| Marktgröße (2031) | 897.84 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kollagenmarktanalyse Vereinigtes Königreich von Mordor Intelligence

Die Größe des Kollagenmarkts im Vereinigten Königreich wird im Jahr 2026 auf USD 662,25 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 623,18 Millionen, mit Projektionen für 2031 von USD 897,84 Millionen, was einem Wachstum von 6,27 % CAGR über 2026–2031 entspricht. Das robuste Wachstum der Branche wird durch eine alternde Bevölkerung, die zunehmende Nutzung von Kollagen-Biomaterialien durch den Nationalen Gesundheitsdienst (NHS) und eine Verlagerung der Verbraucherpräferenzen hin zu proteinreichen, multifunktionalen Inhaltsstoffen angetrieben. Diese Nachfrage wird durch ein breites Anwendungsspektrum gestützt, darunter Nahrungsergänzungsmittel zur Unterstützung der allgemeinen Gesundheit, medizinische Wundverbände zur Förderung der Wundheilung sowie hochwertige Schönheitsprodukte für Hautregeneration und Anti-Aging-Bedürfnisse. Branchenakteure bringen bioaktive Peptidformate auf den Markt, die eine schnellere Absorption versprechen und auf spezifische Gesundheitsvorteile abzielen, mit Fokus auf Gelenkkomfort, verbesserte Hautelastizität und beschleunigte postoperative Wundheilung. Der Weg der Lebensmittelstandards-Behörde (FSA) für neuartige Lebensmittel nach dem Brexit bietet regulatorische Klarheit, fördert Produkteinführungen und begünstigt Innovationen im Markt. Gleichzeitig treiben steigende Kosten für tierische Rohstoffe die Branche dazu, marine und biotechnologische Alternativen zu erkunden, die nachhaltige und kosteneffiziente Lösungen bieten und gleichzeitig die Verbrauchernachfrage nach umweltfreundlichen Produkten erfüllen.

Wichtigste Erkenntnisse des Berichts

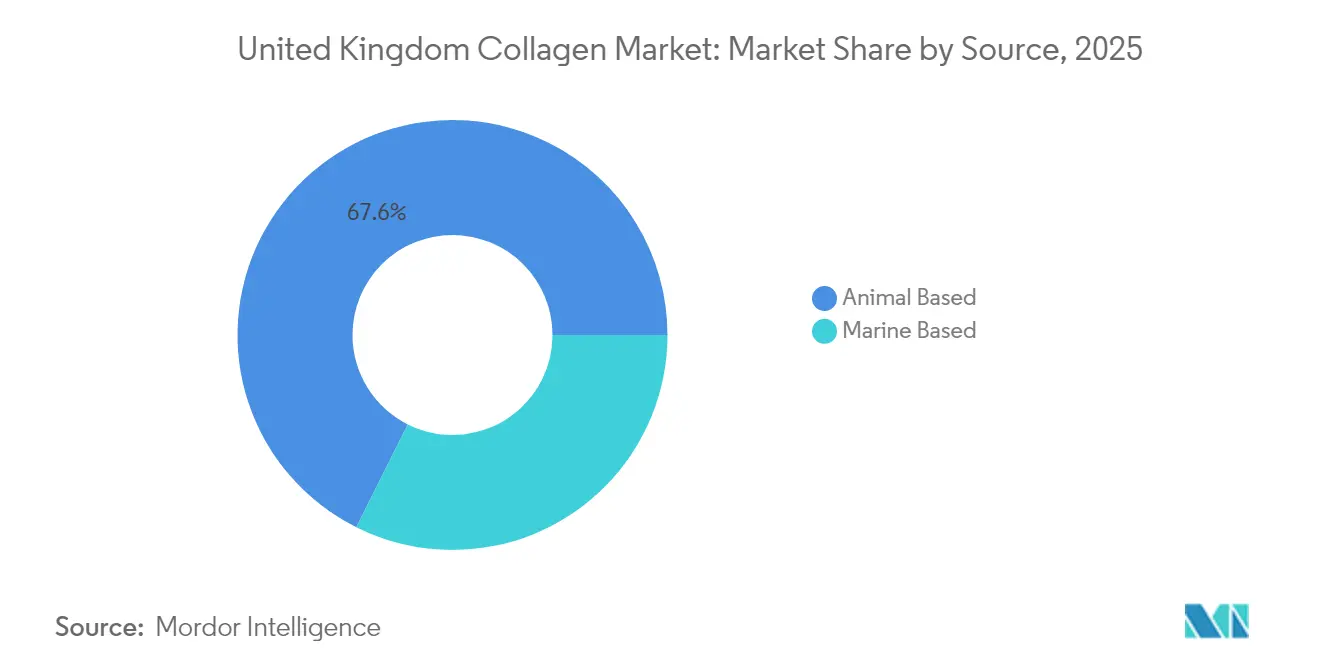

- Nach Quelle erfasste tierisches Kollagen im Jahr 2025 einen Marktanteil von 67,62 % am Kollagenmarkt des Vereinigten Königreichs, während pflanzenbasierte Formate voraussichtlich die schnellste CAGR von 8,11 % zwischen 2026 und 2031 verzeichnen werden.

- Nach Endverbraucher entfielen im Jahr 2025 46,85 % der Marktgröße des Kollagenmarkts im Vereinigten Königreich auf Nahrungsergänzungsmittel, während Körperpflege und Kosmetik bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen wird.

- Nach Geografie führte Südostengland den Verbrauch mit einem Wertanteil von 28,75 % im Jahr 2025 an; die schottische Küstenregion wird voraussichtlich mit einer CAGR von 7,01 % am schnellsten wachsen, bedingt durch Produktionscluster für marines Kollagen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Kollagenmarkts im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung auf der Suche nach Gelenk- und Hautvorteilen | +1.8% | Landesweit, am stärksten in Südostengland | Langfristig (≥ 4 Jahre) |

| Sporternährung und proteinreiche Lebensstile | +1.2% | Städtische Zentren, insbesondere London und Manchester | Mittelfristig (2–4 Jahre) |

| Boom bei schönheitsorientierter Nutrikosmeti | +1.5% | Wohlhabende Postleitzahlgebiete im gesamten Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Nutzung von Kollagen-Wundbiomaterialien durch den NHS | +0.9% | Krankenhäuser und Kliniken im gesamten Land | Langfristig (≥ 4 Jahre) |

| Ausbau der nachhaltigen marinen Lieferkette | +0.7% | Schottische und südwestliche Küstenregionen | Langfristig (≥ 4 Jahre) |

| Abonnementbasierte Direktvertriebsmodelle im E-Commerce | +0.6% | Ballungsräume im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung auf der Suche nach Gelenk- und Hautgesundheitsvorteilen

Mit der stetig wachsenden Zahl von Bürgern ab 65 Jahren expandiert der Markt für Mobilitäts- und Hautgesundheitslösungen. Senioren, die an randomisierten kontrollierten Studien teilnahmen, zeigten deutliche Verbesserungen der Gelenkfunktion und des Erhalts der Muskelmasse durch Physiotherapie und tägliche Einnahme von Kollagenpeptiden. Die Kaufkraft dieser Bevölkerungsgruppe ermöglicht Premiumpreise, da sie häufig bereit ist, in Produkte zu investieren, die ihre Lebensqualität verbessern. Darüber hinaus wird das Vertrauen in die Wirksamkeit von Nahrungsergänzungsmitteln durch den klinischen Übertragungseffekt von NHS-Wundpflegeprodukten gestärkt, die sich einen starken Ruf für Zuverlässigkeit und Wirksamkeit erarbeitet haben. Da die Einstellung zum aktiven Altern immer verbreiteter wird, kombinieren Formulierer Kollagen mit Vitamin C und Hyaluronsäure und schaffen ganzheitliche Nutzenstapel, die mehrere Gesundheitsanliegen ansprechen, wie Hautelastizität, Hydratation und Gelenkgesundheit – ansprechend für selbstverwaltende Senioren, die das allgemeine Wohlbefinden priorisieren.

Wachstum von Sporternährung und proteinreichen Lebensstilen

Städtische Verbraucher, die zunehmend Krafttraining und Erholungsroutinen übernehmen, greifen auf Kollagen zurück. Sie schätzen es als funktionelles Protein und beachten seine einzigartigen Glycin- und Prolinverhältnisse, die sich von denen in Molke unterscheiden und zu seinen besonderen Vorteilen für Muskelregeneration, Gelenkgesundheit und Hautelastizität beitragen. Praktische Formate wie trinkfertige Getränke und Snacks kommen ihrem mobilen Lebensstil entgegen und bieten einfachen Konsum ohne Kompromisse bei den Ernährungszielen. Dies wird durch Peptidtechnologien weiter verstärkt, die Absorptionsraten aufweisen, die viermal schneller sind als bei nativen Proteinen, was Kollagen zu einer effizienten Option für die Erholung nach dem Training und das tägliche Wohlbefinden macht. Einst die Domäne von Leistungssportlern, spricht dieses Segment nun ein breiteres Lifestyle-Publikum an, darunter Fitnessbegeisterte, alternde Bevölkerungsgruppen und Personen, die allgemeines Wohlbefinden anstreben. Die Marketingbotschaft hat sich ebenfalls weiterentwickelt und verlagert den Fokus vom reinen Muskelaufbau hin zu einem ganzheitlichen Ansatz, der Körperzusammensetzung, Gelenkunterstützung, Hautgesundheit und die Widerstandsfähigkeit des Bindegewebes betont.

Boom bei Schönheit und Nutrikosmeti im Vereinigten Königreich

Trotz makroökonomischer Unsicherheiten sind die Ausgaben für Premium-Schönheitsprodukte im Land gestiegen, wobei Kollagenpräparate nun als „ingestierbare Hautpflege” beworben werden. Große Marken stärken ihre Premiumpreisgestaltung, indem sie Drittanbieter-Dermatologiezertifizierungen nutzen, um ihre Faltenreduzierungsansprüche zu validieren, die bei Verbrauchern, die wissenschaftlich fundierte Lösungen suchen, stark ankommen. Viral gehende Social-Media-Trends haben das Mundpropaganda-Marketing intensiviert, insbesondere für Einzelportionsbeutel und aromatisierte Pulver, die über Direktvertriebskanäle verkauft werden, was diese Produkte zugänglicher und ansprechender für ein breiteres Publikum macht. Darüber hinaus entspricht die Bequemlichkeit dieser Formate dem hektischen Lebensstil moderner Verbraucher und treibt ihre Beliebtheit weiter voran. Für umweltbewusste Schönheitskäufer stärken nachhaltige Beschaffungsnachweise, insbesondere marine Peptide, die vom Marine Stewardship Council zertifiziert sind, das Wertversprechen des Produkts weiter, indem sie der wachsenden Verbrauchernachfrage nach umweltfreundlichen und ethisch beschafften Inhaltsstoffen entsprechen. Diese Zertifizierungen stärken nicht nur das Markenvertrauen, sondern positionieren die Produkte auch als verantwortungsvolle Wahl im Premium-Schönheitsmarkt.

Nutzung von kollagenbasierten Wundpflege-Biomaterialien durch den NHS

Kollagenbasierte Wundpflegeprodukte gewinnen innerhalb des Nationalen Gesundheitsdienstes (NHS) an Bedeutung, stärken die Marktgrundlagen und bestätigen ihre therapeutischen Vorteile in verschiedenen Verbrauchersegmenten. Der NHS stellt über seine Beschaffungsrahmen £587 Millionen für fortschrittliche Wundpflegeprodukte bereit, wobei Kollagenverbände fest in standardisierten Kategorien verankert sind. Die Aufnahme von Kollagenverbänden, wie dem generischen Biopad-Kollagenverband, in den NHS-Arzneimittelkatalog unterstreicht sowohl die regulatorische Anerkennung als auch etablierte Erstattungskanäle, die die Adoptionshürden effektiv senken[1]Quelle: Nationale Gesundheitserhebung," Generischer Biopad-Kollagenverband 5 cm x 5 cm quadratisch 1 Verband", dmd-browser.nhsbsa.nhs.uk. Diese Rahmen gewährleisten eine konsistente Verfügbarkeit und Erschwinglichkeit kollagenbasierter Produkte und treiben deren Einsatz in klinischen Umgebungen weiter voran. Über die konventionelle Wundpflege hinaus umfassen klinische Anwendungen nun auch Behandlungen für diabetische Fußgeschwüre und chirurgische Eingriffe, die kritische Gesundheitsbedürfnisse adressieren. Unternehmen wie Convatec stehen an der Spitze und entwickeln spezialisierte Produkte, die auf die NHS-Integration zugeschnitten sind[2]Quelle: Gesundheitsausgabenkonto," Convatec warnt vor UK-Investitionsrisiko, wenn Wundprodukt abgelehnt wird", nhsprocurement.org.uk. Diese institutionelle Anerkennung validiert nicht nur die therapeutische Wirksamkeit von Kollagen, sondern stärkt auch das Verbrauchervertrauen in seine vielfältigen Anwendungen und fördert eine breitere Akzeptanz und das Marktwachstum.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Veganismus und ethische Bedenken | -0.8% | Landesweit, stärker in Großstädten | Mittelfristig (2–4 Jahre) |

| Volatile Preise für tierische Rohstoffe | -1.1% | Verarbeitungszentren und Importkorridore | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Hürden für neuartige Lebensmittel | -0.6% | Regulatorischer Zuständigkeitsbereich des Vereinigten Königreichs | Langfristig (≥ 4 Jahre) |

| Verbraucherskepsis gegenüber Gesundheitsansprüchen | -0.4% | Gebildete städtische Bevölkerung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Veganismus und ethische Bedenken

Mit einer der höchsten Veganismusraten in Europa wirkt sich das Vereinigte Königreich erheblich auf den Absatz von tierisch gewonnenem Kollagen aus. Diese Verschiebung der Verbraucherpräferenzen hat Marken dazu veranlasst, durch die Einführung von Peptiden aus rekombinanter Fermentation zu innovieren, wie Evoniks Vecollage Fortify L, die Typ-I- und Typ-III-Kollagensequenzen replizieren, ohne auf tierische Ausgangsstoffe angewiesen zu sein. Diese Alternativen bedienen nicht nur vegane Verbraucher, sondern entsprechen auch der wachsenden Nachfrage nach nachhaltigen und ethischen Produkten. Darüber hinaus bietet die rekombinante Fermentationstechnologie Skalierbarkeit und Konsistenz in der Produktion und adressiert Herausforderungen im Zusammenhang mit der traditionellen Kollagengewinnung. Um flexitarische Skeptiker effektiv anzusprechen, müssen Marken auf dem Frontetikett deutlich auf tierversuchsfreie Beschaffung und reduzierte CO₂-Fußabdrücke hinweisen, um Transparenz zu gewährleisten und das Vertrauen umweltbewusster Verbraucher aufzubauen.

Volatile Preise für tierisch gewonnene Rohstoffe

Hersteller von tierisch gewonnenem Kollagen, die auf stabile Rohstoffpreise und -verfügbarkeit angewiesen sind, kämpfen mit Risiken der Margenverengung aufgrund der Volatilität landwirtschaftlicher Betriebsmittel. Der Bericht zur Lebensmittelsicherheit des Vereinigten Königreichs 2024 hebt erhebliche Anstiege bei den Kosten für landwirtschaftliche Betriebsmittel hervor[3]Quelle: Regierung des Vereinigten Königreichs," Bericht zur Lebensmittelsicherheit des Vereinigten Königreichs 2024: Thema 3: Resilienz der Lebensmittelversorgungskette", gov.uk. Geopolitische Ereignisse haben die Düngemittelpreise merklich in die Höhe getrieben, was wiederum die Futterkosten für Nutztiere und in der Folge die Rohstoffpreise für Kollagen erhöht hat. Zur Preisvolatilität tragen auch die handelsdynamischen Folgen des Brexits bei: Da 64 % der Lebensmittelimporte des Vereinigten Königreichs aus der EU stammen, sind Hersteller mit Währungsschwankungen und regulatorischen Compliance-Kosten konfrontiert, die die Preisgestaltung von Kollageninhaltsstoffen beeinflussen. Als Reaktion darauf setzen Hersteller auf vertikale Integration und alternative Beschaffungsstrategien, um sich gegen diese Kostenschwankungen abzusichern. Diese Strategien erfordern jedoch sowohl Kapital als auch betriebliche Anpassungen. Während eine deutliche Verlagerung hin zu marinen Kollagenquellen stattfindet, um die Abhängigkeit von Nutztieren zu verringern, bringen marine Rohstoffe ihre eigenen Nachhaltigkeits- und Verfügbarkeitsherausforderungen mit sich, die die Skalierbarkeit einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Nachhaltigkeitsverankerte Diversifizierung

Im Jahr 2025 dominierten tierisch gewonnene Peptide den britischen Kollagenmarkt mit einem robusten Marktanteil von 67,62 %. Diese Dominanz ist größtenteils auf etablierte Lieferketten, wettbewerbsfähige Preise und eine Verbraucherbasis zurückzuführen, die mit bovinen und porcinen Quellen vertraut ist. Selbst angesichts wachsender Nachhaltigkeitsbedenken sichert die Vielseitigkeit von tierischem Kollagen in Nutrazeutika, funktionellen Lebensmitteln und Körperpflege seine anhaltende Bevorzugung. Britische Hersteller profitieren von einer erfahrenen Verarbeitungsinfrastruktur und zuverlässigen Beschaffungskanälen, was zu konsistenten Preisvorteilen führt. Einzelhändler, die die Nachfrage erkennen, räumen diesen traditionellen Formaten bevorzugte Regalflächen ein. Während also ein wachsendes Interesse an alternativen Quellen besteht, verankern tierische Peptide den britischen Kollagenmarkt fest und gewährleisten sowohl Stabilität als auch Umsatz.

Andererseits verzeichnen marine und biotechnologische Kollagenformate, obwohl sie von einer kleineren Basis ausgehen, ein rasantes Wachstum und ziehen erhebliche Investitionen an. Marines Kollagen, das eine systemische Absorptionsrate aufweist, die viermal schneller ist, ist besonders in der Sporternährung, bei Getränken zur Blutzuckerkontrolle und in Märkten für aktive Lebensstile gefragt. Seine Attraktivität wird durch Nachhaltigkeitsnachweise weiter gestärkt, wobei Marken Null-Abfall-Strategien durch die Verwertung von Fischverarbeitungsnebenerzeugnissen betonen. Dies passt nahtlos zur wachsenden Neigung britischer Verbraucher zu Kreislaufwirtschaftsprinzipien. Biotechnologisches Kollagen, das zwar erhebliches Kapital erfordert, schafft sich seine Nische aufgrund seiner konsistenten Chargenqualität, einer Eigenschaft, die von kosmetischen Formulierern für die Erzielung gewünschter Textur und Leistung sehr geschätzt wird. Der klarere Weg der FSA für neuartige Lebensmittel rationalisiert die Einführung von fermentationsgewonnenen Molekülen durch die Erleichterung regulatorischer Hürden. Darüber hinaus stärken regionale Investitionen in Reinigungsanlagen in Grangemouth und Plymouth lokale Lieferketten, insbesondere in der sich entwickelnden Handelslandschaft nach dem Brexit. Insgesamt gestalten marine und biotechnologische Kollagene nicht nur die Wettbewerbsarena neu, sondern heben die Kategorie von bloßen Rohstoffen zu spezialisierten funktionellen Bioaktivstoffen auf, die metabolische Gesundheitsvorteile betonen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Gesundheitliche Grundlage unterstützt Verbraucheraufwärtspotenzial

Im Jahr 2025 dominierten Nahrungsergänzungsmittel den Kollagenmarkt des Vereinigten Königreichs und erfassten 46,85 % des Gesamtumsatzes. Diese starke Position wird vor allem durch eine alternde Bevölkerung gestützt, insbesondere Frauen, die zunehmend auf proaktive Maßnahmen für Gelenkgesundheit und Hautpflege setzen. Die Nahrungsergänzungsmittelkategorie hat sich weiterentwickelt, wobei Gummibärchen und Stickpacks den Massenmarkteinzelhandel anführen, dank ihrer Bequemlichkeit und ihres Geschmacks. Gleichzeitig haben spezialisierte E-Commerce-Plattformen eine Nische für hochwertige hydrolysierte Kollagenpulver geschaffen, die häufig in Abonnementmodellen gebündelt werden, um Wiederholungskäufe zu fördern und die Verbraucherbindung aufzubauen. Diese Trends positionieren Nahrungsergänzungsmittel als primären Volumentreiber und verbinden Wellness, Schönheit und präventive Gesundheit auf eine Weise, die von anderen Sektoren nicht erreicht wird. Angesichts der anhaltenden Begeisterung proaktiver Verbraucher sind Nahrungsergänzungsmittel darauf ausgerichtet, ihre zentrale Rolle bei der Stärkung des britischen Kollagenmarkts zu festigen.

Umgekehrt entwickelt sich der Körperpflege- und Kosmetiksektor zur am schnellsten wachsenden Anwendung, mit Projektionen, die eine CAGR von 6,63 % bis 2031 anzeigen. Dieser Anstieg wird durch eine wachsende Verbraucherfaszination für „ingestierbare Schönheit” angetrieben, die nun als natürliche Erweiterung der täglichen Hautpflege angesehen wird. Während Millennials die frühen Anwender waren, hat die schnelle Übernahme durch die Generation X die demografische Reichweite erweitert. Dieses Segment nutzt die vielseitigen Vorteile von Kollagen: Topische Anwendungen bedienen oberflächliche Bedürfnisse, während Ingestibilien innere Schönheit fördern und einen synergistischen Nachfragezyklus schaffen. Darüber hinaus werden kosmetische Formulierer von Kollagen wegen seiner Konsistenz und Funktionalität angezogen, was seine Attraktivität in Premium-Hautpflege- und Nutrikosmeti-Angeboten steigert. Da das Vertrauen in Kollagen als nachhaltiges Schönheits- und Wellnessmittel wächst, ist der Körperpflege- und Kosmetiksektor bereit, alle anderen Kollagenapplikationen im Wachstum zu übertreffen und möglicherweise die zukünftige Nachfragelandschaft des Marktes neu zu definieren.

Geografische Analyse

Im britischen Kollagenmarkt werden regionale Dynamiken durch Faktoren wie Einkommensniveaus, Industriegeschichte und Zugang zu Rohstoffen beeinflusst. Südostengland, angeführt von London, dominiert mit einem Verbrauchsanteil von 28,75 %. Dies ist größtenteils auf die Präsenz zahlreicher Spezialeinzelhändler, privater ästhetischer Kliniken und Direktvertriebserfüllungszentren zurückzuführen. Diese Konzentration steigert nicht nur den Verbrauch, sondern beschleunigt auch die Einführung neuer Produkte, insbesondere von digital-affinen Nahrungsergänzungsmarken, die auf wohlhabende Haushalte abzielen. Die gut entwickelte Logistikinfrastruktur der Region und die Nähe zu einkommensstarken Verbrauchern stärken ihre Position als wichtiger Marktknotenpunkt weiter.

Schottlands Küstenstreifen, von Aberdeen bis Oban, entwickelt sich zum am schnellsten wachsenden Gebiet mit Projektionen einer CAGR von 7,01 %. Dieses Wachstum wird durch Extraktionsanlagen für marines Kollagen angetrieben, die strategisch in der Nähe von Fischereien angesiedelt sind und unter Null-Abfall-Mandaten betrieben werden. Lokale Räte fördern das Upcycling von Fischhäuten mit Grünzuschüssen und ziehen Verarbeitungsinvestitionen an. Dies verkürzt nicht nur die Lieferketten, sondern fördert auch die Schaffung qualifizierter Arbeitsplätze. Darüber hinaus entspricht der Fokus der Region auf Nachhaltigkeit den globalen Kollagenmarkt-Trends und macht sie zu einem attraktiven Ziel für Investoren, die umweltfreundliche Produktionspraktiken suchen.

Die Midlands und die nördlichen Regionen spielen eine zentrale Rolle und produzieren bedeutende Mengen durch etablierte Rinderschlachtbetriebe und pharmazeutische Gelatineanlagen, die Gesundheitskunden bedienen. Im Zuge des Brexits veranlassten Zollherausforderungen viele Verarbeiter, ihre Rohstoffzufuhrrouten von Dover nach Liverpool zu verlagern, um Staus zu verringern. Diese strategische Anpassung hat dazu beigetragen, die Effizienz der Lieferkette trotz regulatorischer Änderungen aufrechtzuerhalten. Darüber hinaus nutzt Nordirland seinen Doppelmarktzugang und pflegt einen robusten grenzüberschreitenden Handel mit der Republik Irland. Dies zeigt sich besonders beim Export von Kollagen für Medizinprodukte, das die strengen Standards sowohl der UKCA- als auch der CE-Kennzeichnung erfüllt. Die Fähigkeit der Region, komplexe regulatorische Umgebungen zu navigieren, hat sie zu einem wichtigen Akteur in der Kollagen-Lieferkette gemacht.

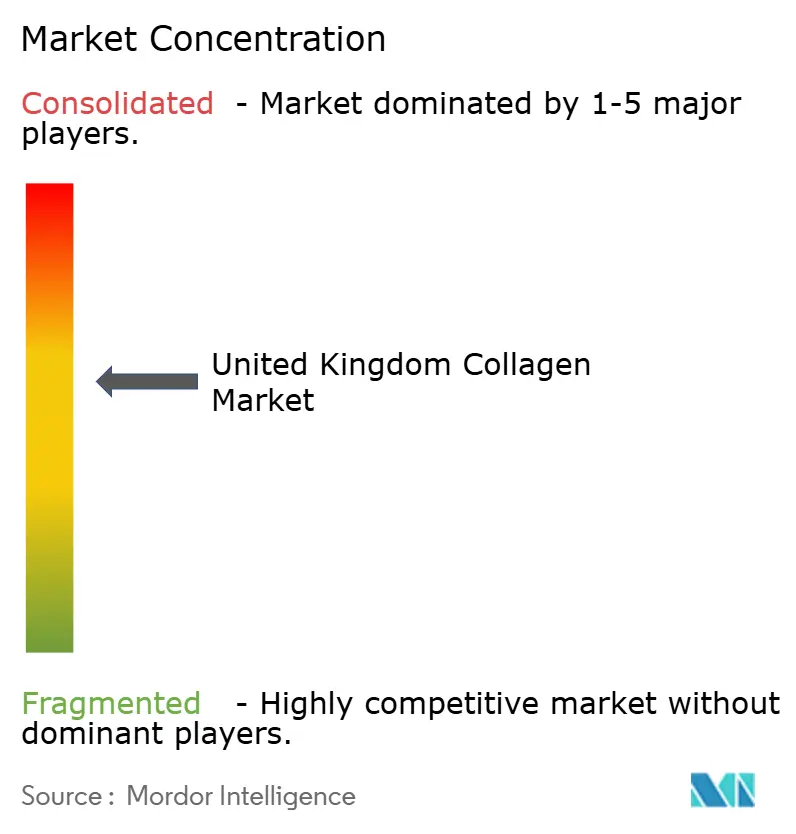

Wettbewerbslandschaft

Der Kollagenmarkt des Vereinigten Königreichs weist eine moderate Konzentration auf. Die strategische Konsolidierung nimmt zu, was durch die Übernahme von Collagen Solutions in Glasgow durch RTI Surgical im Jahr 2024 verdeutlicht wird. Dieser Schritt verschafft dem US-amerikanischen Unternehmen eine umfassende Aufsicht, die von der Biomaterialforschung und -entwicklung bis zur Produktion fertiger Medizinprodukte reicht. Die Übernahme unterstreicht einen Trend zur vertikalen Integration, insbesondere bei der Beschleunigung von Innovationszyklen für Herz- und orthopädische Implantate.

Rousselot und Nitta Gelatin schaffen sich eine Nische durch technologische Differenzierung und bringen Peptidplattformen auf den Markt, die auf Glukosemodulation und die Unterstützung der Darm-Gelenk-Achse zugeschnitten sind. Ihre Kooperationen mit Auftragsformulierungsunternehmen in Surrey und Nottingham erleichtern den schnellen Übergang dieser Peptid-Innovationen in marktreife Produkte. Unterdessen sind Biotechnologie-Neulinge wie Evonik Pioniere bei fermentationsgewonnenem veganem Kollagen und gewinnen schnell an Zugkraft bei ethischen Kosmetikmarken, die tierversuchsfreie Standards priorisieren.

Direktvertriebsmarken nutzen Mikro-Influencer-Strategien und datengesteuerte Abonnementpreise, um Marktanteile zu gewinnen, ohne das Gewicht traditioneller Werbebudgets. Sie agieren jedoch vorsichtig unter Compliance-Beobachtung; nur jene Marken, die ihre Ansprüche mit randomisierten kontrollierten Daten untermauern, genießen anhaltenden Erfolg. Etablierte Akteure, ausgestattet mit regulatorischem Know-how, navigieren geschickt durch FSA-Dossiers und MHRA-Geräteregistrierungen – ein kluger Vorteil, der unterfinanzierte Start-ups mit verlängerten Genehmigungsverzögerungen kämpfen lässt.

Marktführer im Kollagenbereich des Vereinigten Königreichs

Darling Ingredients Inc.

Nitta Gelatin Inc.

Tessenderlo Group

Weishardt Holding SA

GELITA AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Absolute Collagen stellte sein Crystal Clarity Marine Collagen Powder vor und erhielt Auszeichnungen sowohl von der Skin Health Alliance als auch von B Corp. Eine klinische Studie mit 130 Teilnehmern ergab, dass jeder Nutzer nach nur 12 Wochen Verbesserungen bei feinen Linien und Hauttönung feststellte und damit einen neuen Maßstab für Wirksamkeit setzte.

- Februar 2025: Italgel SpA stärkte seine Position in den Bereichen Lebensmittel, Pharmazeutika und Nutrazeutika durch die Übernahme von Protein SA, einem spanischen Kollagenproduzenten. Diese strategische Übernahme soll die Kapazität von Italgel steigern und sein Angebot im wachsenden Gelatine- und Kollagenmarkt erweitern.

- Februar 2024: Evonik brachte Vecollage Fortify L auf den Markt, einen veganen Kollageninhaltsstoff aus Fermentation, der auf die Schönheits- und Körperpflegebranche abzielt. Diese biotechnologische Innovation erfüllt nicht nur die wachsende Nachfrage nach Nachhaltigkeit und Ethik bei Verbrauchern, sondern bietet auch Vorteile, die denen von natürlichem Hautkollagen ähneln.

- Januar 2024: Proto-col debütierte mit seinem Marine Beauty Collagen-Nahrungsergänzungsmittel, das 10.000 mg bioaktive Kollagenpeptide, Hyaluronsäure und essentielle Vitamine enthält, die alle auf optimale Hautgesundheit ausgerichtet sind. Um die Zugänglichkeit zu verbessern, wird das Nahrungsergänzungsmittel mit Abonnementoptionen und attraktiven Rabatten angeboten.

Berichtsumfang des Kollagenmarkts im Vereinigten Königreich

Kollagen ist ein Strukturprotein, das in Haut, Sehnen und Knochen vorkommt und ernährungsphysiologische, haut- und gesundheitsbezogene Vorteile bietet.

Der Kollagenmarkt im Vereinigten Königreich ist nach Form und Endverbraucher segmentiert. Basierend auf der Form ist der Markt in tierbasiert und meeresbasiert unterteilt. Nach Endverbraucher ist der Markt in Tierfutter, Körperpflege und Kosmetik, Lebensmittel und Getränke sowie Nahrungsergänzungsmittel segmentiert. Das Lebensmittel- und Getränkesegment ist weiter in Backwaren, Getränke, Frühstückscerealien und Snacks unterteilt. Das Nahrungsergänzungsmittelsegment ist weiter in Seniorenernährung und medizinische Ernährung sowie Sport- und Leistungsernährung unterteilt.

Die Marktgröße wurde in Wertangaben in USD und für Volumenangaben in Tonnen für alle oben genannten Segmente ermittelt.

| Tierbasiert |

| Meeresbasiert |

| Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Tierernährung |

| Nach Quelle | Tierbasiert |

| Meeresbasiert | |

| Nach Endverbraucher/Anwendung | Lebensmittel und Getränke |

| Nahrungsergänzungsmittel | |

| Körperpflege und Kosmetik | |

| Pharmazeutika | |

| Tierernährung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kollagenmarkt im Vereinigten Königreich heute?

Der Markt hatte im Jahr 2026 einen Wert von USD 662,25 Millionen und wird voraussichtlich bis 2031 USD 897,84 Millionen erreichen.

Welches Segment verbraucht in Großbritannien am meisten Kollagen?

Nahrungsergänzungsmittel führten im Jahr 2025 mit einem Anteil von 46,85 %, angetrieben durch Senioren und wellnessorientierte Verbraucher.

Welche CAGR wird für Körperpflegeanwendungen von Kollagen erwartet?

Körperpflege und Kosmetik wird voraussichtlich mit einer CAGR von 6,63 % im Zeitraum 2026–2031 wachsen.

Wie wichtig ist marines Kollagen für die zukünftige Versorgung?

Marine Peptide bieten schnellere Absorption und Nachhaltigkeitsvorteile und unterstützen eine CAGR von 7,01 % in den schottischen Küstenproduktionszonen.

Seite zuletzt aktualisiert am: