Marktgröße und Marktanteil für Robotergestützte Prozessautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

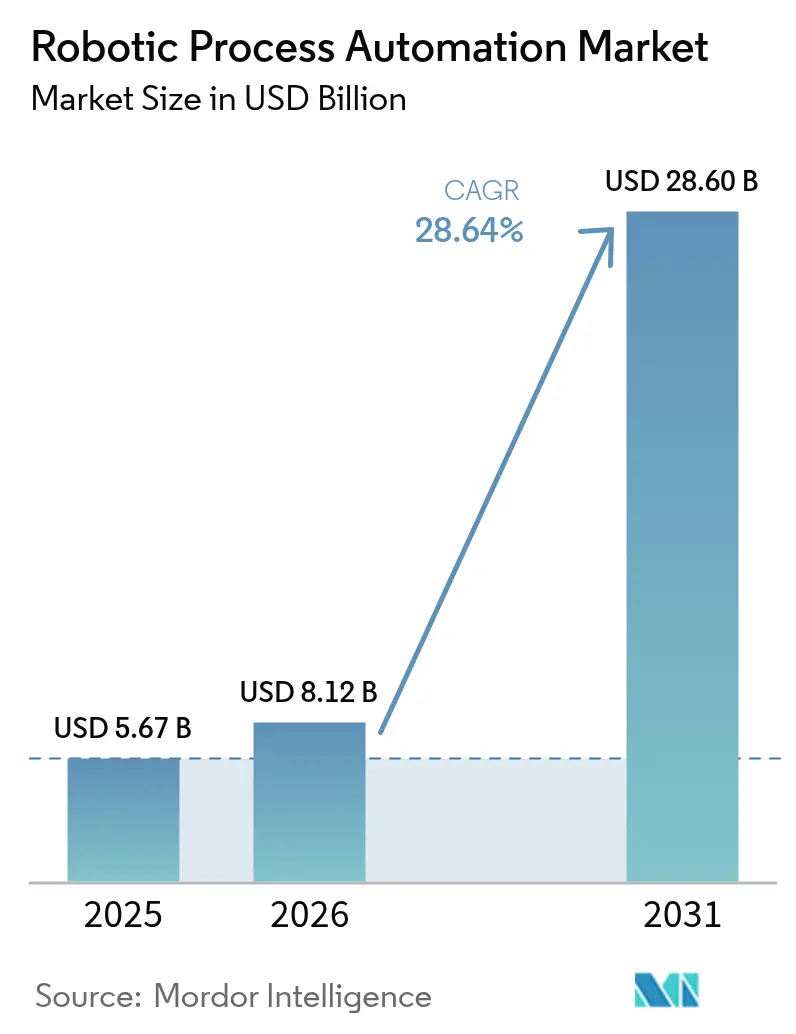

| Marktgröße (2026) | 8.12 Milliarden US-Dollar |

| Marktgröße (2031) | 28.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.64% CAGR |

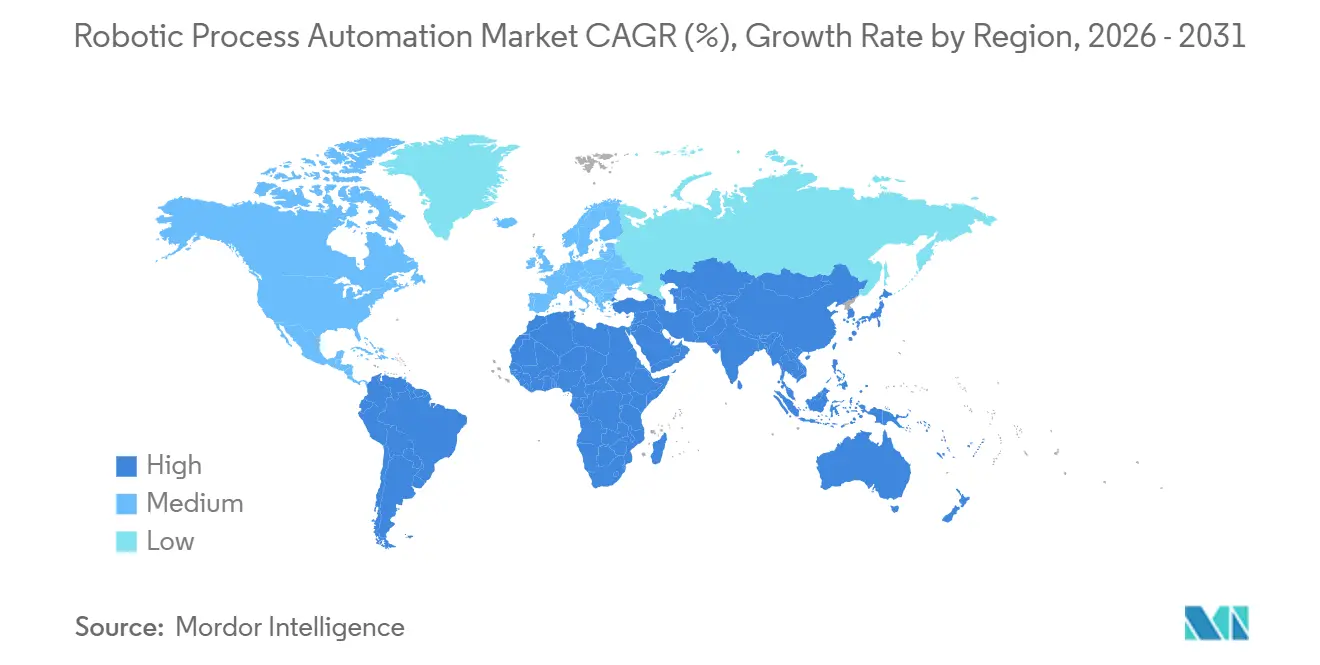

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

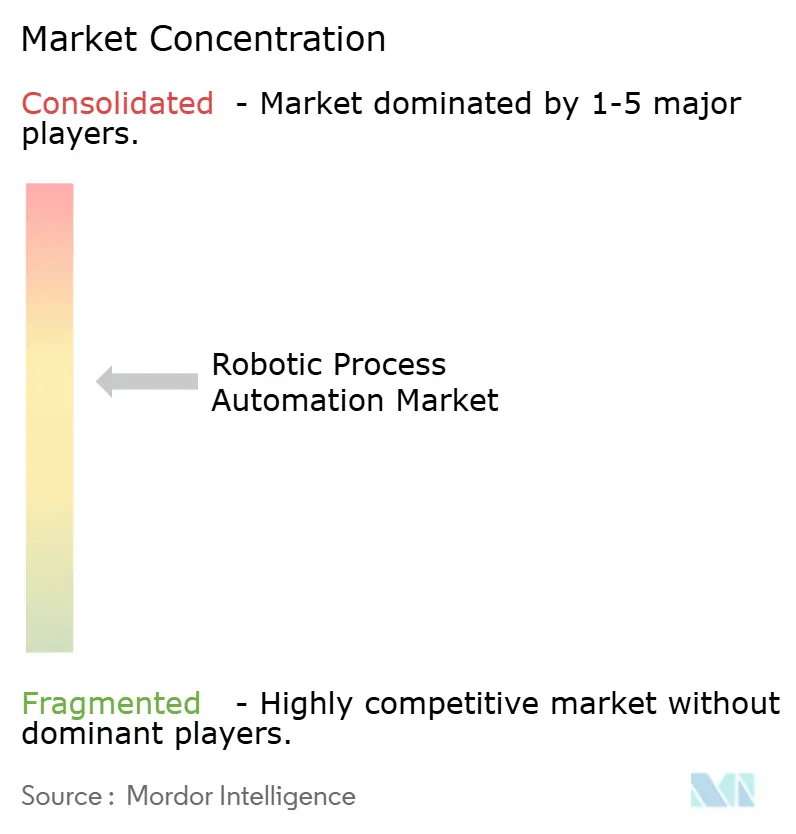

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Robotergestützte Prozessautomatisierung von Mordor Intelligence

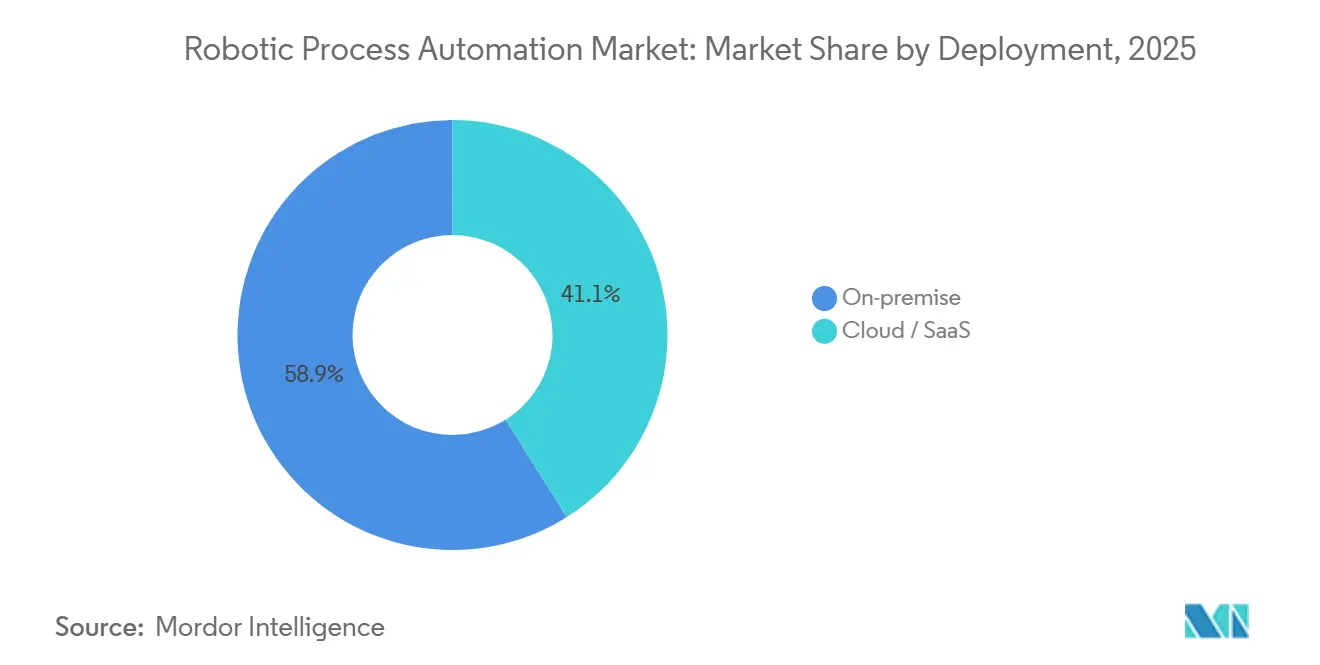

Die Marktgröße für Robotergestützte Prozessautomatisierung wird voraussichtlich von 5,67 Milliarden USD im Jahr 2025 und 8,12 Milliarden USD im Jahr 2026 auf 28,60 Milliarden USD bis 2031 anwachsen, was einer CAGR von 28,64 % zwischen 2026 und 2031 entspricht. Steigende generative KI-Funktionen verkürzen Bot-Entwicklungszyklen von Wochen auf Stunden und machen Automatisierung auch für kurzlebige Prozesse wirtschaftlich attraktiv. Pay-as-you-go-Lizenzierung, die auf Hyperscaler-Marktplätzen verfügbar ist, ermöglicht es mittelständischen Käufern, den Return on Investment zu validieren, ohne sich auf unbefristete Lizenzen festzulegen. Compliance-Vorschriften wie der Digital Operational Resilience Act (DORA) der Europäischen Union und die verschärfte HIPAA-Durchsetzung in den Vereinigten Staaten verpflichten Finanzinstitute und Gesundheitsdienstleister zur Führung unveränderlicher Prüfpfade, was die Nachfrage nach regelbasierten und kognitiven Bots beschleunigt. Obwohl On-Premise-Bereitstellungen 58,92 % des Umsatzes im Jahr 2025 beibehielten, skalieren Cloud- und SaaS-Modelle nahezu mit der Gesamtwachstumsrate, da Anbieter große Sprachmodelle direkt in Orchestrierungskonsolen einbetten.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellung führten On-Premise-Installationen mit 58,92 % des Umsatzes im Jahr 2025; Cloud/SaaS wird bis 2031 voraussichtlich mit einer CAGR von 29,03 % wachsen.

- Nach Lösungskomponente entfielen 65,43 % der Ausgaben im Jahr 2025 auf Softwareplattformen; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 28,71 % wachsen.

- Nach Unternehmensgröße entfielen 70,12 % der Einführung im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen mit einer CAGR von 28,72 % voranschreiten.

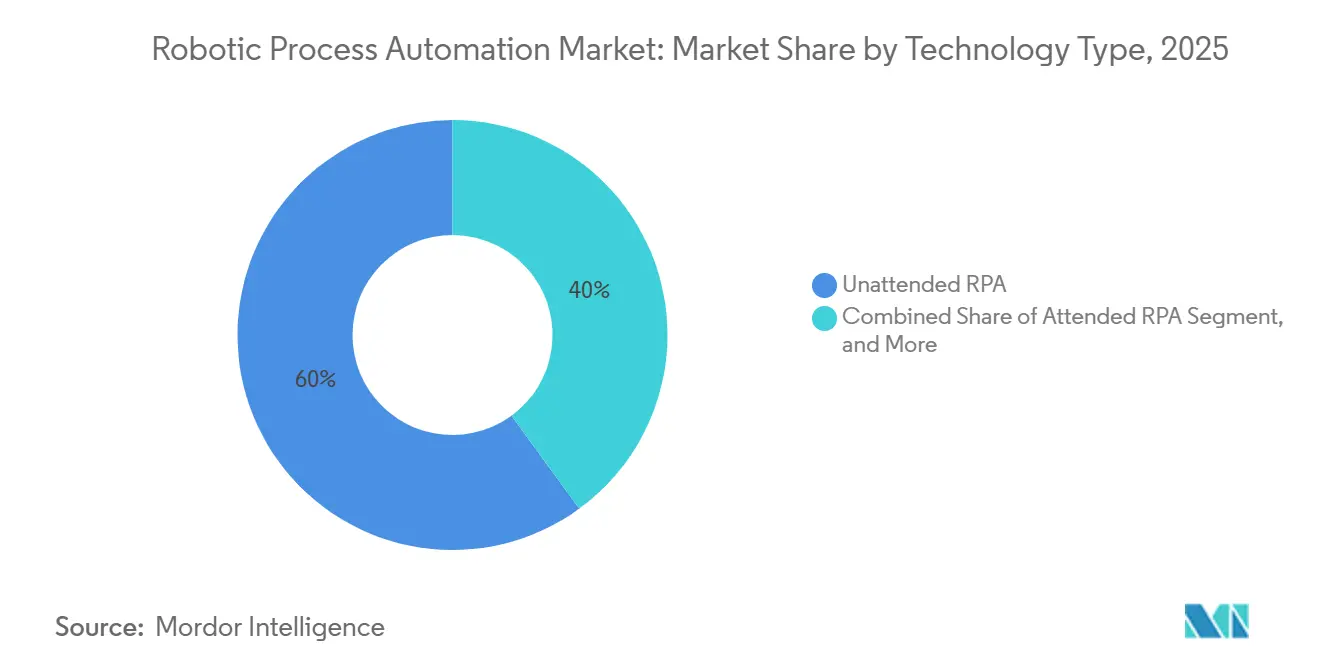

- Nach Technologietyp hielten Unattended-Bots 60,04 % des Umsatzes im Jahr 2025, und intelligente RPA wird bis 2031 voraussichtlich mit einer CAGR von 29,12 % steigen.

- Nach Endnutzerbranche dominierte BFSI mit 27,89 % der Nachfrage im Jahr 2025; das Gesundheitswesen ist das am schnellsten wachsende Segment mit einer CAGR von 30,89 %.

- Nach Geografie hielt Nordamerika 39,62 % des Umsatzes im Jahr 2025, und der asiatisch-pazifische Raum ist für eine CAGR von 30,72 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Robotergestützte Prozessautomatisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Automatisierung der Omni-Channel-Auftragsabwicklung im Einzelhandel | +4.8% | Global (Nordamerika, Europa führend) | Mittelfristig (2–4 Jahre) |

| KMU-Einführung von Cloud-nativen RPA-Plattformen | +5.2% | Global (asiatisch-pazifischer Raum, Südamerika beschleunigen) | Kurzfristig (≤2 Jahre) |

| Generative KI-gestützte Bot-Design-Assistenten | +6.1% | Nordamerika, Europa führend; asiatisch-pazifischer Raum folgt | Kurzfristig (≤2 Jahre) |

| Pay-as-you-go-Bots auf Hyperscaler-Marktplätzen | +3.9% | Global | Mittelfristig (2–4 Jahre) |

| Compliance-getriebene Automatisierung nach DORA und HIPAA | +5.4% | Europa, Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Globaler Fachkräftemangel in Shared-Service-Centern | +4.3% | Nordamerika, Europa, indische BPO-Zentren | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Automatisierung der Omni-Channel-Auftragsabwicklung im Einzelhandel

Die Margen im Einzelhandel stehen weiterhin unter Druck, da Käufer Same-Day-Delivery, Abholung am Straßenrand und reibungslose Rücksendungen erwarten, was die Nachfrage im Markt für Robotergestützte Prozessautomatisierung antreibt. Bots verbinden disparate Auftragsmanagement-, Lagerverwaltungs- und Transportsysteme, ohne kostspielige ERP-Neuimplementierungen zu erzwingen. Generative KI fasst unstrukturierte Kundenanfragen in strukturierte Felder zusammen und prognostiziert Fehlbestandsrisiken anhand historischer Verkaufsmuster. Vorgefertigte Konnektoren für Shopify und führende Anbieter der letzten Meile verkürzen die Integrationszeit, was Cloud-nativen Anbietern mit Abonnementpreisen zugute kommt, die auf saisonale Volumenschwankungen abgestimmt sind. Die daraus resultierenden schnelleren Durchlaufzeiten führen zu messbaren Verbesserungen des Umlaufkapitals für Omnichannel-Einzelhändler.

KMU-Einführung von Cloud-nativen RPA-Plattformen

In der Vergangenheit hielten Serveranschaffungen und der Bedarf an Spezialisten kleinere Unternehmen davon ab, Lösungen für Robotergestützte Prozessautomatisierung einzuführen. Browserbasierte Designer und Abonnementstufen unter 10.000 USD pro Jahr ermöglichen es Finanz- und Personalmanagern ohne Programmierkenntnisse, Produktionsbots innerhalb weniger Tage zu starten. Die Integration von Microsoft Power Automate mit Microsoft 365 bringt grundlegende Attended- und Unattended-Funktionalität zu mehr als 400 Millionen kommerziellen Office 365-Nutzern.[1]Microsoft, "Power Automate Preise," microsoft.com Das Abwanderungsrisiko bleibt im KMU-Segment höher, da Prozessvolatilität Bot-Skripte stört, jedoch mindern Anbieter dieses Risiko durch selbstheilende Logik und Vorlagenbibliotheken.

Generative KI-gestützte Bot-Design-Assistenten

Große Sprachmodelle wandeln Eingaben in natürlicher Sprache in Workflow-Schritte um und verkürzen die Proof-of-Concept-Zeit von mehr als acht Wochen auf unter drei. Beispielsweise wandelt UiPath Autopilot eine einfache englischsprachige Anfrage „Rechnungsdaten extrahieren und in ERP buchen” in wenigen Minuten in einen ausführbaren Prozess um.[2]UiPath, "Autopilot Produktseite," uipath.com Unternehmen profitieren von einer geringeren Abhängigkeit von knappen RPA-Entwicklern und von erweiterten Automatisierungsrückständen, die von Geschäftsanwendern bereitgestellt werden. Sandboxing-, Test- und Erklärbarkeitsschichten gewinnen an Bedeutung, damit probabilistische KI-gesteuerte Schritte keine Compliance-Richtlinien verletzen.

Pay-as-you-go-Bots auf Hyperscaler-Marktplätzen

Die Listung von Bots auf dem AWS Marketplace und ähnlichen Plattformen ermöglicht es Käufern, die Nutzung im gleichen Abrechnungszyklus wie ihre übrigen Cloud-Workloads zu messen, was das Wachstum im Markt für Robotergestützte Prozessautomatisierung (RPA) unterstützt. Unternehmen skalieren die Kapazität für Quartalsabschlüsse oder saisonale Auftragsspitzen nach oben und anschließend wieder nach unten, um die Gesamtbetriebskosten zu begrenzen. Transparente Preise pro Stunde und Sternebewertungen verschärfen den Wettbewerb unter den Anbietern, während die enge Integration mit AWS Lambda oder Azure Functions die Wechselkosten erhöht und die Bindung an Hyperscaler fördert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Bot-Ausfälle durch Änderungen der Benutzeroberfläche | -3.2% | Global | Kurzfristig (≤2 Jahre) |

| Governance und ethische Überprüfung von Unattended-Bots | -2.1% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Wechselkosten von Legacy-RPA-Suiten | -1.8% | Global | Langfristig (≥4 Jahre) |

| Geringe Prozessstandardisierung in Schwellenmärkten | -2.4% | Asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Bot-Ausfälle durch Änderungen der Benutzeroberfläche

Häufige Aktualisierungen in ERP-, CRM- und Webportalen verändern Element-Identifikatoren, auf die Bots angewiesen sind, und erzwingen Skript-Neuschreibungen. Umfragen zeigen, dass 40 % der Bots monatliche Wartung benötigen, was bis zu einem Fünftel der Kapazität des Automatisierungsteams verbraucht. Computer-Vision-Selektoren und selbstheilende Logik reduzieren, aber eliminieren nicht die Ausfälle, insbesondere in Single-Page-Anwendungen, die auf React oder Angular basieren. Ausfallzeiten während der Reparaturen schmälern die realisierten Einsparungen, die Automatisierungsbudgets ursprünglich gerechtfertigt haben.

Governance und ethische Überprüfung von Unattended-Bots

Unattended-Bots führen hochwertige Transaktionen ohne menschliche Aufsicht durch, was Fragen zur Verantwortlichkeit bei Fehlern aufwirft. Regulierungsbehörden und interne Prüfer verlangen klare Verantwortungsmatrizen und detaillierte Aktivitätsprotokolle. Da kognitive Komponenten probabilistisches Denken einführen, steigen die Erwartungen an die Erklärbarkeit, und risikoreiche Aufgaben bleiben Attended- oder Human-in-the-Loop-Modellen vorbehalten. Zusätzliche Governance-Schichten verlangsamen die Bereitstellungsgeschwindigkeit und erhöhen den Compliance-Aufwand.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud gewinnt, da Unternehmen ihre Plattformen wechseln

Im Jahr 2025 entfielen 58,92 % des Umsatzes im Markt für Robotergestützte Prozessautomatisierung auf lokale Installationen, da stark regulierte Unternehmen die Kontrolle über den Datenspeicherort und die enge Integration mit Legacy-ERP-Systemen schätzten. Nordamerikanische Banken und europäische Gesundheitsdienstleister nennen häufig Anforderungen an die Datensouveränität als anhaltende Hürden für die Cloud-Migration. Dennoch wird erwartet, dass der Marktanteil für Cloud-Abonnements im Markt für Robotergestützte Prozessautomatisierung mit einem CAGR von 29,03 % wächst, unterstützt durch regionale Hyperscaler-Rechenzentren und kundenverwaltete Verschlüsselungsschlüssel. Unternehmen, die Workloads zu AWS, Azure oder Google Cloud verlagern, bevorzugen nun elastisch skalierbare Automatisierung, sodass die Bot-Kapazität den Transaktionsspitzen entspricht, was die Kosten für ungenutzte Lizenzen senkt.

Hybridstrategien dominieren den mittelfristigen Horizont im Markt für Robotergestützte Prozessautomatisierung. Logistikunternehmen halten Bots, die Zolldokumente verarbeiten, auf lokalen Servern, während sie Rechnungsverarbeitungs-Bots für den globalen Zugriff in SaaS-Umgebungen verlagern. Anbieter reagieren mit einheitlichen Konsolen, die lokale und Cloud-Bots über eine einzige Oberfläche orchestrieren, sodass die Bereitstellungsentscheidung für Prozessverantwortliche weitgehend unsichtbar bleibt. Cloud-Anbieter bündeln ihrerseits vortrainierte Sprachmodelle zum Lesen von Rechnungen oder zur Klassifizierung von E-Mails, wodurch schrittweise Upselling-Möglichkeiten entstehen und die Plattformbindung vertieft wird. Diese Entwicklungen erodieren den Anteil lokaler Installationen stetig, auch in konservativen Branchen, und positionieren die Cloud bis zum Ende des Prognosezeitraums als Standardarchitektur.

Nach Lösungskomponente: Dienstleistungen steigen mit zunehmender Komplexität

Softwarelizenzen repräsentierten im Jahr 2025 65,43 % des Marktanteils im Markt für Robotergestützte Prozessautomatisierung, da Käufer zunächst den Erwerb von Tools priorisierten, um Pilot-Bots schnell zu starten. Wenn Automatisierungsbestände jedoch von einigen Dutzend auf mehrere Hundert Bots anwachsen, benötigen Unternehmen Governance-Leitfäden, Leistungsanalysen und kontinuierliche Verbesserungs-Roadmaps. Infolgedessen wird erwartet, dass das Dienstleistungssegment bis 2031 einen CAGR von 28,71 % erzielen wird, das Plattformsegment übertrifft und die Umsatzmixe der Anbieter in Richtung wiederkehrender Beratungseinnahmen verschiebt.

Systemintegratoren bieten zunehmend ergebnisbasierte Verträge an, die Honorare an Durchlaufzeitreduzierungen oder Kosteneinsparungen knüpfen und so Anreize mit dem Kundenwert in Einklang bringen. Plattformanbieter reagieren darauf, indem sie Boutique-Beratungsunternehmen übernehmen, um Implementierungskompetenzen neben der Produktentwicklung intern aufzubauen. Automatisierungsprogramme erstrecken sich mittlerweile auf Finanzen, Personal, Lieferkette und Kundenerlebnis, jedes mit spezifischen Compliance- und Change-Management-Anforderungen. Dienstleistungspartner, die Acceleratoren, vorgefertigte Bots, Testskripte und Governance-Vorlagen bündeln, verkürzen die Gesamtbereitstellungszeit und sind damit unverzichtbar für die Realisierung von Vorteilen im großen Maßstab im Markt für Robotergestützte Prozessautomatisierung.

Nach Unternehmensgröße: KMU beschleunigen die Einführung

Große Organisationen konsumierten 70,12 % des Marktes für Robotergestützte Prozessautomatisierung im Jahr 2025, da globale Service-Center-Mandate und beträchtliche IT-Budgets die Bereitstellung von 500–2.000 Bots in mehreren Regionen ermöglichten. Die Bemühungen konzentrieren sich auf die Ablösung repetitiver Finanz- und Beschaffungsaufgaben, um Talentlücken und steigende Löhne auszugleichen. KMU werden jedoch bis 2031 voraussichtlich eine CAGR von 28,72 % verzeichnen, was einen Demokratisierungstrend innerhalb der Branche für Robotergestützte Prozessautomatisierung signalisiert.

Cloud-basierte Abonnementstufen unter 500 USD pro Monat, gebündelt mit intuitiven Drag-and-Drop-Designern, machen Automatisierung für Finanzcontroller und Personalmanager ohne Programmierkenntnisse zugänglich. Frühe Erfolge wie die Verkürzung von Rechnungsabgleichszyklen von zwei Tagen auf zwei Stunden erzeugen die Unterstützung der Führungsebene für schrittweise Erweiterungen. Anbieter erschließen dieses Wachstum im Long-Tail-Bereich durch kostenlose Community-Editionen, akademieartige Schulungen und marktplatzfertige Vorlagen, die die Anlaufzeiten minimieren.

Nach Technologietyp: Intelligente RPA gewinnt Marktanteile

Unattended-Bots dominierten 60,04 % des Umsatzes im Jahr 2025, da die vollautomatische Verarbeitung von Abstimmungen und Datenmigration die direktesten Einsparungen bei der Arbeitskostenreduzierung liefert. Gleichzeitig werden intelligente und kognitive Bots bis 2031 voraussichtlich eine CAGR von 29,12 % verzeichnen und ihren Anteil an der Marktgröße für Robotergestützte Prozessautomatisierung vergrößern, da Unternehmen unstrukturierte medizinische Akten, Lieferkettendokumente und Rechtsverträge verarbeiten.

Komponenten zur Verarbeitung natürlicher Sprache und Computer-Vision leiten Kunden-E-Mails weiter, extrahieren Konnossementdaten und validieren Versandetiketten – alles ohne menschliche Tastatureingaben. Die Konvergenz zwischen Attended- und Unattended-Architekturen nimmt zu: Ein Kontaktcenter-Agent könnte einen abgeschlossenen Fall an einen Unattended-Workflow übergeben, der Back-Office-Datensätze über Nacht schließt. Einheitliche Orchestrierung stellt sicher, dass Fehlerverfolgung und Prüfpfade zentralisiert bleiben, was das Plattformangebot für Anbieter stärkt, die alle Bot-Typen harmonisieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum an

BFSI-Unternehmen dominierten 27,89 % der Ausgaben im Jahr 2025, da Geldwäschebekämpfungsprüfungen, Kreditvergabe-Workflows und regulatorische Berichterstattung gut zu regelbasierter Automatisierung passen. Das Gesundheitswesen wird jedoch voraussichtlich die schnellste CAGR von 30,89 % verzeichnen, was Interoperabilitätsmandaten widerspiegelt, die Kostenträger und Leistungserbringer zwingen, elektronische Gesundheitsakten zu extrahieren und zu normalisieren. Der mit der Bearbeitung von Gesundheitsansprüchen verbundene Marktanteil für Robotergestützte Prozessautomatisierung wird daher voraussichtlich während des gesamten Prognosezeitraums zunehmen.

Krankenhäuser setzen Bots ein, die Vorautorisierungsdetails sammeln, Patiententermine planen und Umsatzzyklusdaten abgleichen. Kostenträger automatisieren Einschreibungsaktualisierungen und die Bearbeitung von Ansprüchen, unterstützt durch Bots, die Daten im 837-Format verarbeiten und Richtlinienregeln anwenden. Einzelhändler, Hersteller, Telekommunikationsbetreiber und Regierungen starten ebenfalls weiterhin Bots für Bestandszuweisung, Qualitätskontrollformulare, Netzwerkbereitstellung und Bürgerservice-Warteschlangen, was die vertikale Reichweite erweitert und branchenübergreifende Best Practices übertragbarer macht.

Geografische Analyse

Nordamerika erwirtschaftete 39,62 % des Umsatzes im Markt für Robotergestützte Prozessautomatisierung im Jahr 2025. US-amerikanische Banken nutzen Bots zur Optimierung von Geldwäschebekämpfungsuntersuchungen, während Krankenversicherungen Personalengpässe durch die Automatisierung der Anspruchsbearbeitung und Berechtigungsprüfungen ausgleichen. Kanadische Finanzinstitute setzen auf Bots, um betriebliche Resilienzrichtlinien ähnlich dem europäischen DORA zu erfüllen, und mexikanische BPO-Anbieter nutzen Automatisierung, um die Wettbewerbsfähigkeit gegenüber Nearshoring-Konkurrenten zu erhalten. Obwohl die Unternehmensverbreitung bei Fortune-500-Unternehmen 60 % übersteigt, sind mittelständische und öffentliche Organisationen noch unterversorgt, was ein zweistelliges regionales Wachstumspotenzial aufrechterhält.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 30,72 % verzeichnen, da Indiens BPO-Giganten ergebnisbasierte Automatisierung in verwaltete Dienstleistungen bündeln, Japan demografische Arbeitslücken mit Attended-Bots für öffentliche Dienste ausgleicht und Chinas Exporteure Zoll- und Qualitätskontrollberichte für die Einhaltung westlicher Importvorschriften automatisieren. Australien, Südkorea und südostasiatische Volkswirtschaften übernehmen Cloud-basierte Plattformen, da Hyperscaler regionale Verfügbarkeitszonen hinzufügen, was Latenz senkt und Bedenken hinsichtlich der Datensouveränität mindert. Lokale Sprachschnittstellen und Partnerschaften mit regionalen Systemintegratoren beschleunigen die Einführung bei mittelgroßen Unternehmen.

Europa verfügt über eine beträchtliche installierte Basis, angetrieben durch DORA-motivierte Investitionen in Deutschland, dem Vereinigten Königreich und Frankreich. On-Premise-Präferenzen bestehen aufgrund der DSGVO und nationaler Datenschutzgesetze fort, doch souveräne Cloud-Initiativen beschleunigen den Übergang zu SaaS. Osteuropäische Shared-Service-Hubs in Polen und Rumänien setzen Bots ein, um steigende Arbeitskosten auszugleichen, was früheren nordamerikanischen Mustern entspricht. Aufstrebende Regionen wie Südamerika, der Nahe Osten und Afrika machen einen kleineren Anteil der Marktgröße für Robotergestützte Prozessautomatisierung aus, zeigen jedoch eine beschleunigte Einführung in den Bereichen Bankwesen, Öl und Gas sowie öffentliche Sektordigitalisierung, häufig durch lokale Integratorallianzen, die Bots mit Prozessstandardisierungsberatung bündeln.

Wettbewerbslandschaft

Die fünf größten Anbieter UiPath Inc., Automation Anywhere Inc., SS&C Blue Prism Ltd., Microsoft Corp. und Pegasystems Inc. hielten einen bedeutenden Anteil am Umsatz im Jahr 2025, was auf ein mäßig konzentriertes Feld hindeutet. Hyperscaler verwischen Grenzen, indem sie Bot-Laufzeiten in umfassendere Infrastrukturdienstleistungen einbetten, während Open-Source-Frameworks wie Robocorp kosteneffiziente Alternativen für entwicklergeführte Teams einführen. Etablierte Anbieter differenzieren sich durch die Integration von Process-Mining-, Dokumentenverständnismodulen und KI-Co-Piloten, die Anfragen in natürlicher Sprache in ausführbare Workflows übersetzen, wodurch die Gesamtbetriebskosten für Kunden gesenkt werden, die eine durchgängige intelligente Automatisierung anstreben.

Technologie-Roadmaps betonen nun selbstheilende Bots und erklärbare KI. UiPath-Patente umfassen Computer-Vision-Selektoren, die visuellen Kontext erkennen, anstatt auf fragile HTML-Tags zu setzen, während Automation Anywhere in Reinforcement-Learning-Algorithmen investiert, die Ausnahmebehandlungspfade optimieren.[3]Amt der Vereinigten Staaten für Patente und Marken, "Patentdatenbank," uspto.gov Märkte segmentieren sich auch vertikal; Anbieter veröffentlichen vorkonfigurierte Bots für Versicherungsansprüche, pharmazeutische Einreichungen oder Telekommunikationsauftragsmanagement, was Bereitstellungszyklen verkürzt und Premiumpreise ermöglicht. Regionale Spezialisten wie EdgeVerve in Indien, Laiye in China und Rocketbot in Lateinamerika gewinnen Aufträge, bei denen lokales regulatorisches Wissen und Sprachunterstützung stark ins Gewicht fallen.

Preismodelle verlagern sich hin zur verbrauchsbasierten Abrechnung. Blue Prism Cloud auf dem AWS Marketplace berechnet Gebühren pro Bot-Ausführungsstunde, was Kosten mit Transaktionsspitzen in Einklang bringt und die adressierbare Nachfrage bei risikoaversen Käufern erweitert. Microsoft bündelt erweiterte RPA mit Microsoft 365 E5 und setzt damit eigenständige Anbieter unter Druck hinsichtlich der Gesamtpaketökonomie. Strategische Investitionen, wie Salesforce Ventures' 200 Millionen USD in Automation Anywhere, unterstreichen die Ökosystemintegration als Wettbewerbshebel. Das Feld balanciert daher Plattformbreite, vertikale Tiefe und kommerzielle Flexibilität als primäre Differenzierungsvektoren.

Marktführer für Robotergestützte Prozessautomatisierung

-

UiPath Inc.

-

Automation Anywhere Inc.

-

SS&C Blue Prism Ltd.

-

NICE Ltd. (Robotic Automation)

-

Pegasystems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: UiPath startete Autopilot für alle und bettete generatives KI-Bot-Design in seine Plattform ein, damit Nicht-Programmierer Automatisierungen über Eingaben in natürlicher Sprache erstellen können.

- Januar 2026: Microsoft fügte Power Automate Premium-Funktionen ohne zusätzliche Kosten zu Microsoft 365 E5-Abonnements hinzu und integrierte Attended- und Unattended-RPA direkt in Office-Workflows.

- Dezember 2025: Automation Anywhere sicherte sich eine Investition von 200 Millionen USD von Salesforce Ventures zur gemeinsamen Entwicklung von Lead-to-Cash-Automatisierungskonnektoren für Salesforce-CRM-Instanzen.

- November 2025: SS&C Blue Prism stellte verbrauchsbasierte Preisgestaltung auf dem AWS Marketplace vor, die es Nutzern ermöglicht, pro Bot-Ausführungsstunde zu zahlen.

Berichtsumfang des globalen Marktes für Robotergestützte Prozessautomatisierung

Der Markt für Robotergestützte Prozessautomatisierung (RPA) verzeichnet ein erhebliches Wachstum aufgrund der steigenden Nachfrage nach Automatisierung in verschiedenen Branchen. Organisationen übernehmen RPA-Lösungen, um die betriebliche Effizienz zu steigern, Kosten zu senken und die Genauigkeit bei repetitiven Aufgaben zu verbessern. Die Integration fortschrittlicher Technologien wie künstlicher Intelligenz und maschinellem Lernen treibt die globale Einführung von RPA weiter voran.

Der Bericht zur Robotergestützten Prozessautomatisierung ist segmentiert nach Bereitstellung (On-Premise, Cloud/SaaS), Lösungskomponente (Software, Dienstleistungen), Unternehmensgröße (KMU, Großunternehmen), Technologietyp (Attended RPA, Unattended RPA, Intelligente/Kognitive RPA), Endnutzerbranche (BFSI, IT und Telekommunikation, Gesundheitswesen, Einzelhandel und Konsumgüter, Fertigung, sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premise |

| Cloud / SaaS |

| Software (Plattformen und Lizenzen) |

| Dienstleistungen (Implementierung, Kompetenzzentrum, Support) |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Attended RPA |

| Unattended RPA |

| Intelligente / Kognitive RPA |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen |

| Einzelhandel und Konsumgüter |

| Fertigung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Bereitstellung | On-Premise | |

| Cloud / SaaS | ||

| Nach Lösungskomponente | Software (Plattformen und Lizenzen) | |

| Dienstleistungen (Implementierung, Kompetenzzentrum, Support) | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Technologietyp | Attended RPA | |

| Unattended RPA | ||

| Intelligente / Kognitive RPA | ||

| Nach Endnutzerbranche | BFSI | |

| IT und Telekommunikation | ||

| Gesundheitswesen | ||

| Einzelhandel und Konsumgüter | ||

| Fertigung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Robotergestützte Prozessautomatisierung bis 2031 erreichen?

Prognosen zeigen, dass der Markt bis 2031 einen Wert von 28,60 Milliarden USD erreichen wird, ausgehend von 8,12 Milliarden USD im Jahr 2026.

Welches Bereitstellungsmodell wächst am schnellsten im Bereich Robotergestützte Prozessautomatisierung?

Cloud- und SaaS-Abonnements werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 29,03 % wachsen, da Unternehmen auf Hyperscaler-Clouds umsteigen.

Warum ist das Gesundheitswesen das am schnellsten wachsende vertikale Segment für RPA?

Interoperabilitätsmandaten und administrative Rückstände veranlassen Kostenträger und Leistungserbringer, Ansprüche, Vorautorisierungen und die Extraktion von Daten aus elektronischen Gesundheitsakten zu automatisieren, was eine CAGR von 30,89 % antreibt.

Wie wirken sich generative KI-Co-Piloten auf die Automatisierungsökonomie aus?

Sprachmodelle übersetzen nun Eingaben in einfacher Sprache in ausführbare Workflows und verkürzen Proof-of-Concept-Zyklen von mehreren Wochen auf wenige Tage, was die Entwicklungskosten senkt.

Welche Regionen bieten das höchste Wachstumspotenzial außerhalb Nordamerikas?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 30,72 %, angetrieben durch Indiens BPO-Sektor und Chinas exportorientierte Hersteller, die Compliance- und Dokumentationsaufgaben automatisieren.

Seite zuletzt aktualisiert am: