Marktgröße und Marktanteil der Einzelhandelsautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 26.13 Milliarden US-Dollar |

| Marktgröße (2031) | 46.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur Einzelhandelsautomatisierung von Mordor Intelligence

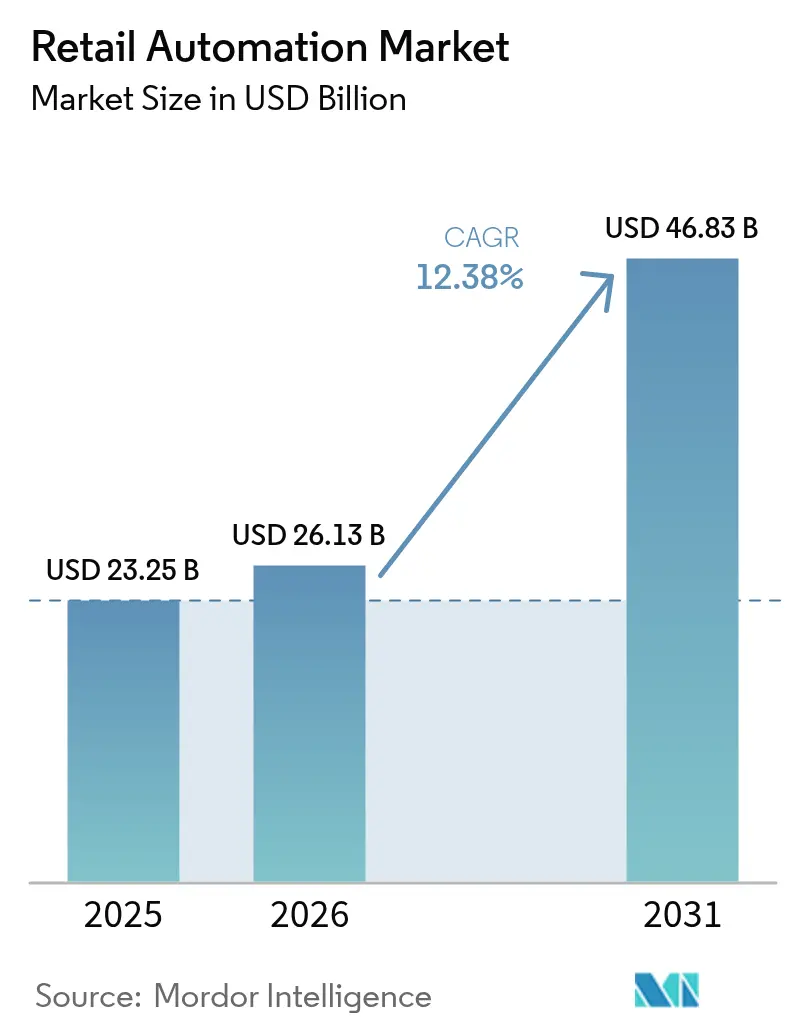

Die Marktgröße der Einzelhandelsautomatisierung wird voraussichtlich von 23,25 Milliarden USD im Jahr 2025 auf 26,13 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,38 % über den Zeitraum 2026–2031 einen Wert von 46,83 Milliarden USD erreichen. Die rasche Einführung wird von Einzelhändlern vorangetrieben, die eine höhere Betriebseffizienz, geringere Personalkosten und nahtlose Kundenerlebnisse anstreben. Frontbereichstechnologien wie Self-Checkout[1]Star Micronics, "Verbrauchereinstellungen gegenüber Self-Checkout," starmicronics.com und digitale Kioske expandieren schnell, während Edge-KI-Chips neue Standorte erschließen, an denen begrenzte Konnektivität bisher Upgrades verhindert hat. Hardware macht nach wie vor den größten Teil der aktuellen Ausgaben aus, doch Cloud-Software und verwaltete Dienste wachsen schneller, da Einzelhändler Abonnementmodelle bevorzugen, die den Kapitaleinsatz reduzieren. Der zunehmende Wettbewerb durch E-Commerce-Plattformen treibt stationäre Betreiber ebenfalls dazu an, die Auftragskommissionierung und die letzte Meile der Lieferung zu automatisieren, was eine neue Nachfrage nach Micro-Fulfillment-Centern, Robotik und Echtzeit-Bestandssystemen schafft.

Wichtigste Erkenntnisse des Berichts

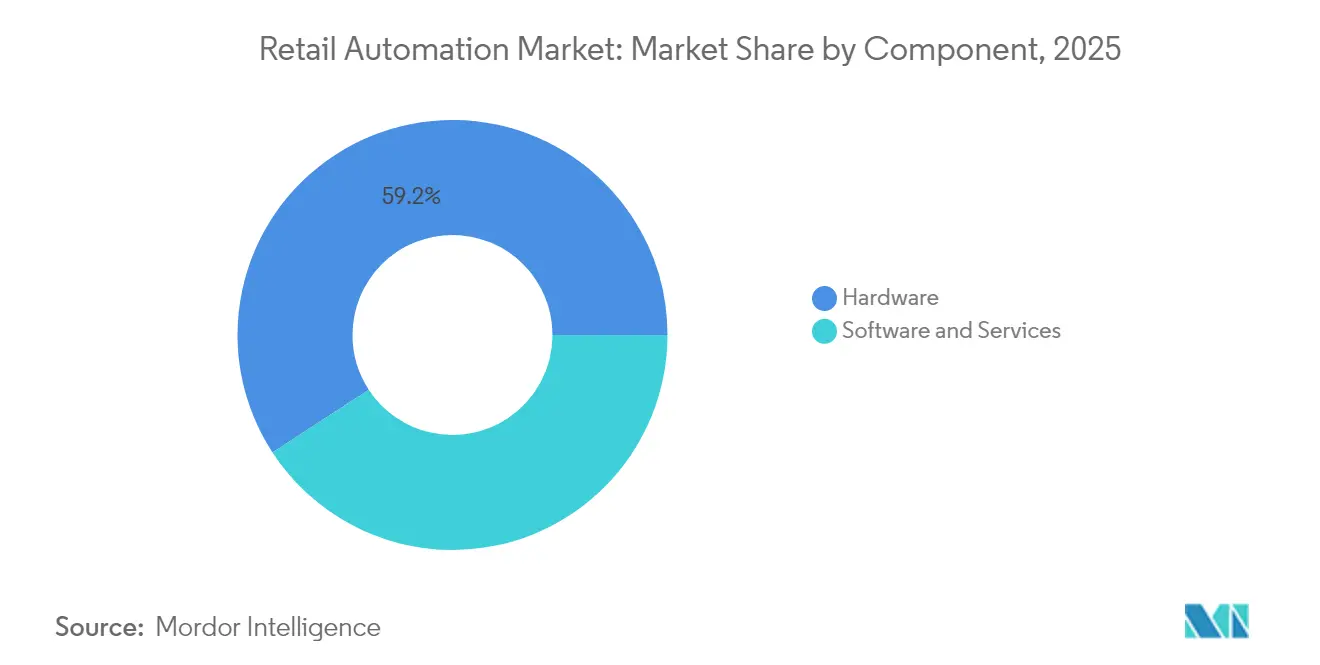

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 59,20 % der Einzelhandelsautomatisierung auf Hardware, während Software und Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 13,28 % wachsen werden.

- Nach Implementierung führten stationäre Frontbereichssysteme im Jahr 2025 mit einem Anteil von 57,35 % an der Marktgröße der Einzelhandelsautomatisierung; Omnichannel-Fulfillment-Center verzeichnen bis 2031 eine CAGR von 13,62 %.

- Nach Endnutzer hielten Lebensmittelhändler im Jahr 2025 einen Marktanteil von 48,10 % an der Einzelhandelsautomatisierung; für das Segment Gastronomie/Hotellerie wird eine CAGR von 13,31 % prognostiziert.

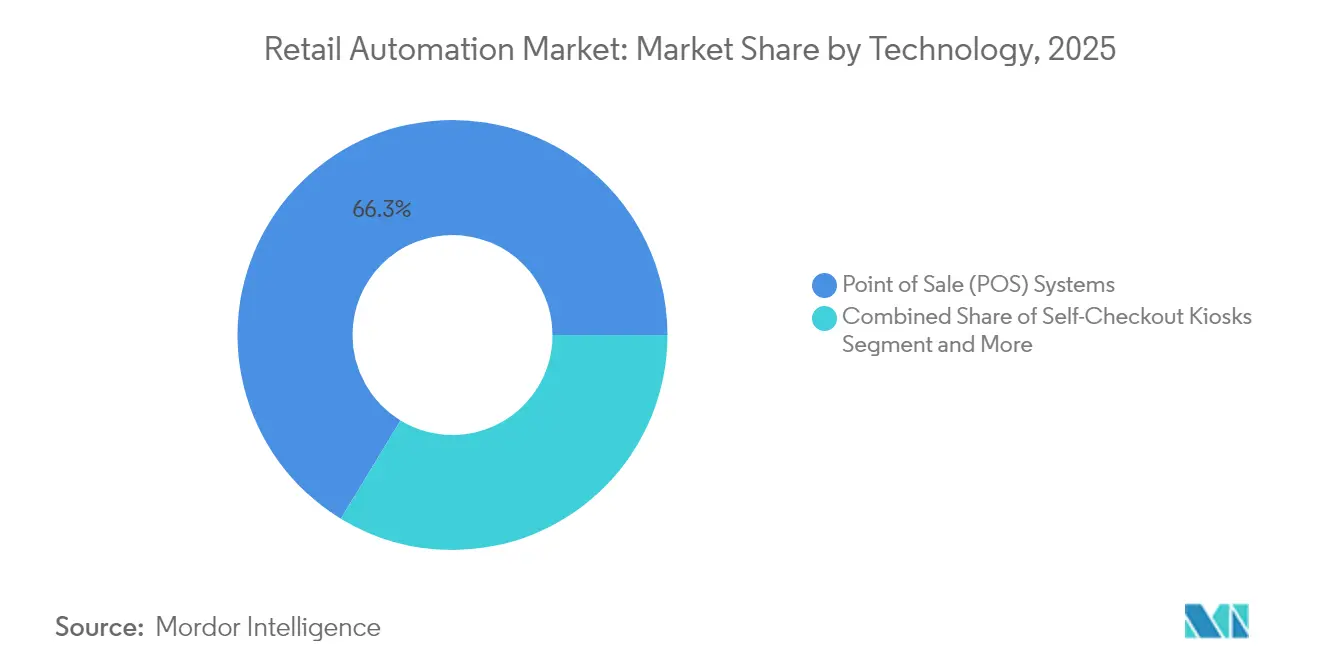

- Nach Technologie dominierten POS-Systeme im Jahr 2025 mit einem Umsatzanteil von 66,30 %, während Self-Checkout-Kioske voraussichtlich mit einer CAGR von 13,73 % wachsen werden.

- Nach Ladenformat entfielen im Jahr 2025 65,20 % der Marktgröße der Einzelhandelsautomatisierung auf Supermärkte, die voraussichtlich mit einer CAGR von 12,98 % wachsen werden.

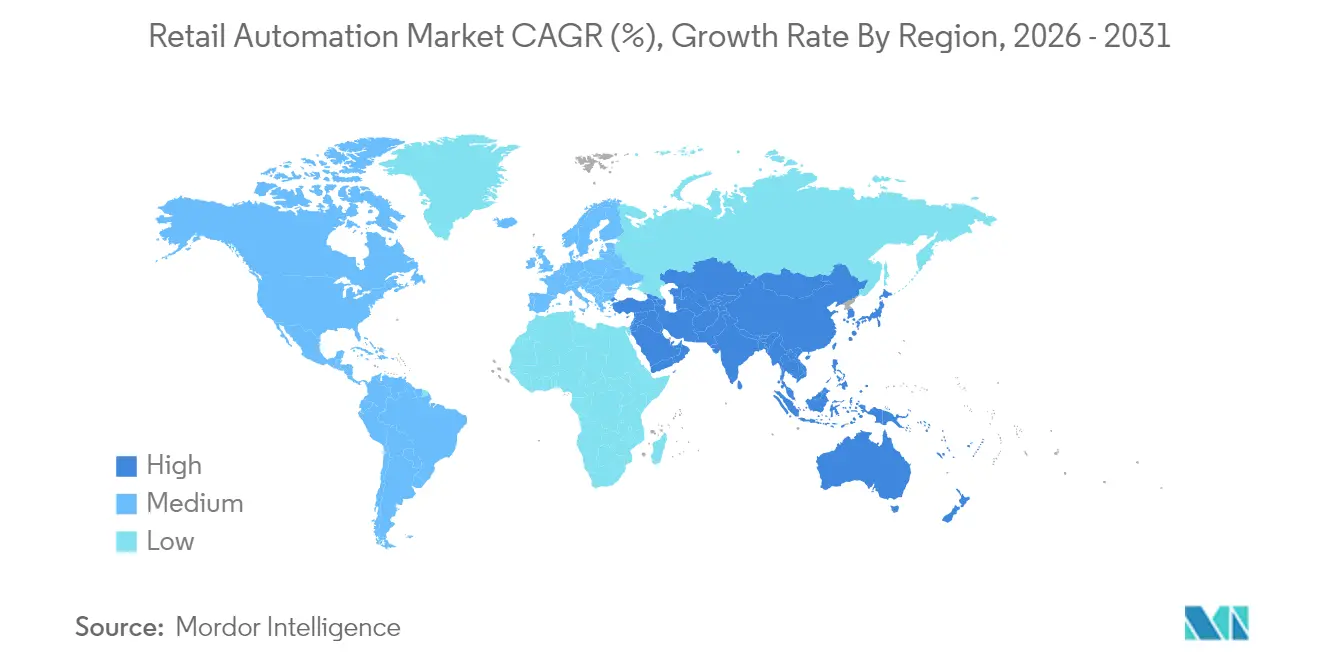

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,60 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 13,72 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Retail-Automatisierung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Qualität und schnellem Service | +3.2% | Nordamerika, Europa, globale städtische Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Wachstum und Wettbewerb unter Einzel- und E-Commerce-Akteuren | +2.8% | Asiatisch-pazifischer Raum, globale Tier-1-Städte | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und Lohninflation beschleunigen die Einführung von Self-Checkout | +2.3% | Nordamerika, Europa, Australien, Neuseeland | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Retail-Media treibt die POS-Datenintegration voran | +1.9% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Qualität und schnellem Service

Käufer legen zunehmend mehr Wert auf Geschwindigkeit und Genauigkeit als auf ergänzende Ladenattribute. Einzelhändler, die auf KI-gesteuerte Kassenbereiche umrüsten, berichten von rund 40 % kürzeren Transaktionszeiten, was den Durchsatz in Stoßzeiten verbessert. Kleinere Ketten setzen auf modulare POS-Pakete, die sich proportional zur Besucherfrequenz skalieren lassen. Diese Modularität senkt die Einstiegshürden und ermöglicht es unabhängigen Händlern, mit dem Serviceniveau nationaler Einzelhändler mitzuhalten. Höhere Kundenzufriedenheit schlägt sich in messbaren Loyalitätsgewinnen nieder, was die flächendeckende Automatisierung für die nächsten zwei Jahre zu einer taktischen Priorität macht. Der Markt für Einzelhandelsautomatisierung erlebt daher schärfere Einführungszyklen, sobald die Wartezeiten der Kunden steigen.

Wachstum und Wettbewerb unter Einzel- und E-Commerce-Akteuren

Traditionelle Geschäfte sehen sich aggressiven Online-Konkurrenten gegenüber, die nahezu sofortige Lieferung und personalisierte Aktionen anbieten. Omnichannel-Commerce-Plattformen, die Online- und stationäre Bestände miteinander verbinden, werden strategisch immer wichtiger. POS-Terminals entwickeln sich zu einheitlichen Commerce-Hubs, die Bestellungen verarbeiten, die von Websites, Apps oder QR-Codes im Gang stammen. Einzelhändler, die Marktplätze für Drittanbieter einführen, schaffen neue Automatisierungsanwendungsfälle, wie die automatisierte Anbieterregistrierung und Gebührenabrechnung. Umgekehrt setzen digital-native Marken, die physische Showrooms eröffnen, auf intelligente Regale und RFID, um die Echtzeit-Bestandsgenauigkeit aufrechtzuerhalten, die sie aus dem Online-Bereich gewohnt sind. Diese sich überschneidenden Modelle erweitern die adressierbare Basis des Marktes für Einzelhandelsautomatisierung.

Arbeitskräftemangel und Lohninflation beschleunigen die Einführung von Self-Checkout

Die Löhne im Einzelhandel steigen weiterhin schneller als die allgemeine Inflation, was Ketten dazu veranlasst, ihre Personalplanung neu zu gestalten[2]Michele Dupré, "Retail-Trendbericht 2025," Verizon, verizon.com. Ein Mitarbeiter kann nun vier bis sechs Self-Checkout-Stationen beaufsichtigen, wodurch die Arbeitsstunden im Frontbereich um bis zu 30 % reduziert werden. Die Einsparungen werden in Servicerollen wie Beratung im Gang und die Kommissionierung von Online-Bestellungen umgeleitet. Diese Umverteilung verändert die Qualifikationsanforderungen an das Personal, ohne die Gesamtbeschäftigung vollständig zu reduzieren. Die Branche der Einzelhandelsautomatisierung reagiert mit Designs, die vorausschauende Wartung, antimikrobielle Bildschirme und ergonomische Layouts umfassen, die den Schulungsaufwand für die Einhaltung von Vorschriften minimieren.

Monetarisierung von Retail-Media treibt die POS-Datenintegration voran

Der stationäre Kundenverkehr entwickelt sich zu einem hochmargigen Werbegut. Retail-Media-Netzwerke nutzen Live-Warenkorbdaten, um gezielte Aktionen auf Kiosken, Apps und elektronischen Regaletiketten auszuspielen. Medieneinnahmen, die oft 5–7 % des digitalen Umsatzes ausmachen, helfen bei der Finanzierung weiterer Automatisierung und schaffen eine sich selbst verstärkende Investitionsschleife. Anbieter integrieren Werbetechnologie-APIs in POS-Software der nächsten Generation, sodass Bestand, Preisgestaltung, Kundenbindung und Anzeigenauslieferung auf einer einzigen Datenschicht betrieben werden. Infolgedessen verzeichnet der Markt für Einzelhandelsautomatisierung eine steigende Nachfrage nach Analyse-Engines, die jährlich Milliarden von Echtzeit-Impressionen verarbeiten können.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Retail-Automatisierung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Hardwareausfallraten | -1.9% | Schwellenmärkte, raue Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Self-Checkout-Betrug erzwingt Rollout-Pausen | -1.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Hardwareausfallraten

Einzelhandelsgeräte laufen häufig nahezu ununterbrochen in Umgebungen mit Temperaturschwankungen und hohem Staubaufkommen, was zu Komponentenermüdung führt. Self-Checkout-Scanner weisen eine höhere Ausfallzeit auf als besetzte Kassen, was zu Warteschlangenabbrüchen und Engpässen am Serviceschalter führt. Jede Ausfallminute kann einen umsatzstarken Supermarkt Tausende an entgangenem Umsatz und Markenschaden kosten. Hersteller integrieren robuste Sensoren und Ferndiagnose, doch das Problem bleibt in Schwellenmärkten ohne Ersatzteilversorgungsketten akut. Diese Zuverlässigkeitsprobleme dämpfen kurzfristige Bestellzyklen und lenken den Markt für Einzelhandelsautomatisierung in Richtung Service-Level-Agreement-Verträge, die das Wartungsrisiko auf die Lieferanten verlagern.

Zunehmender Self-Checkout-Betrug erzwingt Rollout-Pausen

Erweiterter Self-Service lädt zu neuen Arten von Schwund ein, von Barcode-Tausch bis hin zu Ladendiebstahl. Die Vorfälle sind seit 2019 stark gestiegen, was mehrere große Ketten dazu veranlasst hat, geplante Installationen zu verlangsamen, während sie KI-Bildverarbeitung, Gewichtsverifizierung und ID-Scan-Erweiterungen evaluieren. Schwund an Self-Checkout-Stationen kann 7 % des Umsatzes erreichen, verglichen mit 0,3 % bei besetzten Kassen, was die Arbeitseinsparungen zunichte macht, die die Investition rechtfertigten. Lösungsanbieter integrieren Computer Vision, Edge-KI-Inferenz und Echtzeit-Interventionswarnungen. Bis die Genauigkeit nachgewiesen ist, werden einige Einzelhändler den Self-Service-Anteil begrenzen, was das kurzfristige Umsatzwachstum für den Markt für Einzelhandelsautomatisierung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Retail-Automatisierung

Nach Komponente:

Software-Dienstleistungen übertreffen das Hardware-WachstumHardware machte 59,20 % des Umsatzes im Jahr 2025 aus, da Einzelhändler POS-Geräte, Kioske und RFID-Gateways installierten. Software und Dienstleistungen werden jedoch voraussichtlich mit einer CAGR von 13,28 % bis 2031 schneller wachsen als Hardware. Die Marktgröße der Einzelhandelsautomatisierung für Software-Abonnements wächst, da Cloud-Bereitstellung kontinuierliche Funktionsupdates anstelle episodischer Hardware-Aktualisierungen ermöglicht. Offene API-Hardware-Designs ermöglichen es Drittentwicklern nun, Analysen, Kundenbindungs-Engines und Zahlungs-Wallets einzubinden, was traditionelle Komponentengrenzen verwischt.

Der stärkere Fokus auf datengesteuerte Abläufe kommt SaaS-Anbietern zugute, die KI-gestützte Prognosen und Verlustprävention anbieten. Managed-Service-Verträge bündeln Verfügbarkeitsgarantien, Sicherheits-Patches und vorausschauende Wartung und verlagern die Ausgaben von Investitions- auf Betriebsbudgets. Da Einzelhändler ihre physischen Flächen rationalisieren, bieten modulare Einrichtungen, die mit Cloud-Orchestrierung verbunden sind, Flexibilität. Infolgedessen gewinnen Lösungsanbieter, die robuste Hardware mit skalierbaren Plattformen kombinieren, Marktanteile.

Nach Endnutzer:

Dominanz des Lebensmittelhandels bei gleichzeitigem Aufschwung der Gastronomie/HotellerieLebensmittelketten hielten 48,10 % des Umsatzes im Jahr 2025 aufgrund hoher Warenkorbumschläge und geringer Margen, die Prozesseffizienz erfordern. Micro-Fulfillment-Systeme, elektronische Regaletiketten und intelligente Waagen stehen im Mittelpunkt der Automatisierungs-Roadmap dieser Gruppe. Der Marktanteil der Einzelhandelsautomatisierung im Lebensmittelhandel wird voraussichtlich bedeutend bleiben, doch Betreiber aus der Gastronomie/Hotellerie verzeichnen mit einer CAGR von 13,31 % die stärksten Zuwächse. Schnellrestaurants fügen Bestellkioske, Küchenanzeigensysteme und robotergestützte Speisenzubereitung hinzu, um dem Lohndruck und den Erwartungen an die Geschwindigkeit zu begegnen.

Hotels setzen mobiles Check-in, digitale Schlüssel und Serviceroboter ein, die Bettwäsche oder Zimmerservice-Tabletts liefern, was den technologischen Übertragungseffekt zwischen den Sektoren verdeutlicht. Während der allgemeine Warenhandel und Spezialhandel die Bestandstransparenz automatisieren, ist ihr Wachstumstempo im Vergleich zum Lebensmittelhandel und der Gastronomie/Hotellerie moderat. Anbieter, die Lösungen auf sektorspezifische Arbeitsabläufe zuschneiden, werden inkrementelle Chancen nutzen, wenn sich die Anwendungsfälle ausweiten.

Nach Implementierung:

Omnichannel-Fulfillment-Center beschleunigen sichKundenseitige Installationen wie Self-Checkout hielten im Jahr 2025 einen Anteil von 57,35 %, da sie Wartezeiten und Upselling direkt adressieren. Omnichannel-Fulfillment-Center sind jedoch die am schnellsten wachsende Implementierung mit einer prognostizierten CAGR von 13,62 %. Die Marktgröße der Einzelhandelsautomatisierung im Bereich Micro-Fulfillment steigt, da Einzelhändler Lagerbereiche in automatisierte Kommissionierstationen umwandeln, die Online-Bestellungen in unter 30 Minuten bearbeiten.

Diese Umverteilung von Flächen reduziert die Kosten der letzten Meile und unterstützt Same-Day-Delivery-Versprechen. Lager und Backoffice-Bereiche setzen weiterhin auf autonome mobile Roboter, automatisierte Sortierer und RFID-Portale, doch das Wachstum hinkt hinter den Frontbereichs-Upgrades zurück. Einzelhändler, die Bedarfsprognosen, Auftragsweiterleitung und Personalplanung über alle drei Bereiche hinweg integrieren, berichten von zweistelligen Effizienzgewinnen, was einheitliche Investitionszyklen verstärkt.

Nach Technologie:

Self-Checkout-Kioske gewinnen an DynamikPOS-Plattformen blieben mit einem Umsatzanteil von 66,30 % im Jahr 2025 das Fundament und fungieren als transaktionales Aufzeichnungssystem. Dennoch expandieren Self-Checkout-Kioske mit einer CAGR von 13,73 %, da Käufer Kontrolle und Geschwindigkeit schätzen. Computer-Vision-Kameras und KI-Objekterkennung reduzieren nun Scan-Fehler, während Sprachführung die Barrierefreiheit verbessert. Der Markt für Einzelhandelsautomatisierung setzt RFID-, Barcode- und Bildsensoren ein, um auf Artikelebene Genauigkeit bei gemischten Warenkörben zu erzielen.

Robotik und autonome mobile Roboter, obwohl ein kleinerer Anteil, verzeichnen zweistelliges Wachstum, da die Kosten sinken und die Anwendungsfälle reifen. Brain Corp berichtet, dass ladenfreundliche autonome mobile Roboter 10 Stunden pro Ladung laufen und sich in bestehende Reinigungs- oder Bestandsroutinen einfügen, ohne die Deckenhöhenbeschränkungen von Drohnen zu haben. Mit der Zeit werden Multi-Sensor-Architekturen, die Kioske, mobile Apps und Regalscanner verbinden, eine durchgängige Transparenz vom Lagerraum bis zur Kasse liefern.

Nach Ladenformat:

Supermärkte führen bei der Einführung von AutomatisierungSupermärkte kontrollierten 65,20 % der Ausgaben im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 12,98 % wachsen. Hohe SKU-Volumina und verderbliche Waren erfordern eine granulare Bestandskontrolle. Intelligente Regale alarmieren das Personal bei Fehlbeständen, während Computer Vision die Produktidentifikation validiert. Die Marktgröße der Einzelhandelsautomatisierung im Supermarktsegment wird sich voraussichtlich ausweiten, da Ketten in sprachgestützte Navigation und Augmented-Reality-Aktionen investieren, die die Einkaufszeit verkürzen.

Hypermärkte verfolgen ähnliche Instrumente auf größeren Flächen und setzen dabei auf autonome Bodenreinigungsmaschinen und mobile Kommissionierwagen. Convenience- und Tankstellenhändler konzentrieren sich auf 24/7-unbemannte Formate mit Computer-Vision-Checkout und intelligenten Schließfächern. Kaufhäuser mit geringerer Besucherfrequenz investieren in interaktive Anprobespiegel und Endlos-Gang-Kioske, die mit E-Commerce-Katalogen integriert sind. Jedes Format erfordert unterschiedliche Benutzeroberflächen und Gerätehaltbarkeit, was die Vielfalt im Lösungsdesign fördert.

Geografische Analyse

Markt für Retail-Automatisierung in Nordamerika

Nordamerika trug 2025 34,60 % des Umsatzes bei. Hohe Löhne, eine frühe Adoptionskultur und starke Anbieter-Ökosysteme untermauerten die Führungsposition. Einzelhändler erproben Computer-Vision-POS-Spuren, die sich bis 2026 voraussichtlich verbreiten werden. Die Edge-KI-Verarbeitung in Scannern reduziert die Latenz und verringert die Abhängigkeit von Rechenzentren. Datenschutzbestimmungen und Bedenken hinsichtlich Warenschwund bremsen uneingeschränkte Einführungen, doch die Innovationspipelines bleiben gesund.

Markt für Retail-Automatisierung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 13,72 %. China ist Vorreiter bei Geschäften, die ausschließlich mobile Geldbörsen akzeptieren, sowie bei robotergestützten Mikro-Lagerhäusern, während Indiens boomender E-Commerce die Nachfrage nach Lagerautomatisierung antreibt. Der Anteil autonomer mobiler Roboter in regionalen Einrichtungen wird voraussichtlich innerhalb von fünf Jahren von 27 % auf 92 % steigen, was den Appetit auf arbeitssparende Geräte unterstreicht. Die Expansion in ländliche Gebiete profitiert von Edge-KI-Chips, die an Standorten mit geringer Bandbreite funktionieren, und vergrößert so die Reichweite des Marktes für Retail-Automatisierung.

Markt für Retail-Automatisierung in EMEA und Südamerika

Europa hält einen bedeutenden Anteil, angeführt von westlichen Volkswirtschaften, die in energieeffiziente Systeme und kreislauforientierte Verpackungen investieren. Östliche Märkte holen auf, da die Löhne steigen und grenzüberschreitende Handelsketten modernisiert werden. Strenge Datenschutzbestimmungen prägen den Einsatz von Computer-Vision-Lösungen und veranlassen Anbieter, eine Anonymisierung auf dem Gerät zu implementieren. Südamerika sowie der Nahe Osten und Afrika weisen heute zwar kleinere Marktanteile auf, zeigen jedoch ein starkes langfristiges Potenzial. Brasiliens sich reformierendes Steuerumfeld begünstigt die Migration von Bargeld zu digitalen Zahlungsmitteln, während Golfstaaten Smart-City-Einzelhandelsprojekte finanzieren, die Logistikautomatisierung und kontaktlose Zahlungsinfrastruktur bündeln.

Wettbewerbslandschaft

Die fünf größten Anbieter halten knapp über 30 % des globalen Umsatzes, was auf eine moderate Konzentration hindeutet. NCR Corporation, Diebold Nixdorf, Zebra Technologies, Honeywell International und Toshiba Global Commerce Solutions differenzieren sich durch breite Portfolios und globale Servicenetzwerke. NCR Voyix verlagert die Produktion von Self-Checkout-Hardware zu Ennoconn und setzt damit Kapital für seine Cloud-Plattform frei – ein Zeichen dafür, dass Lieferanten der Software-Bewertung Vorrang vor dem Fertigungsmaßstab einräumen[3]NCR Voyix Corporation, "Formular 8-K: Vereinbarung zur Auslagerung der Fertigung," sec.gov.

Hardware-Spezialisten gehen Partnerschaften mit KI-Software-Start-ups ein, um Analysen am Edge zu integrieren. Zebras Aurora-Suite verbindet bildgeführte Robotik mit autonomen mobilen Robotern und spiegelt die Nachfrage nach Single-Vendor-Stacks wider, die die Integrationszeit verkürzen. Akquisitionen zielen auf Robotik-Orchestrierung, vorausschauende Wartung und Computer Vision ab. Regionale Integratoren konkurrieren über Bereitstellungsgeschwindigkeit und lokale Vorschriften und fragmentieren den Marktanteil unterhalb der globalen Spitzengruppe.

Einzelhändler bevorzugen Anbieter, die eine durchgängige Abdeckung von Kasse, Bestand und Fulfillment bieten können. Dies übt Druck auf Nischenanbieter aus, sich in Ökosysteme einzufügen oder sich weiter zu spezialisieren. Weißflecken-Chancen bestehen in Schwellenmärkten, wo die Legacy-Infrastruktur dünn ist. Da Edge-KI-Chips und 5G reifen, könnten spät adoptierende Regionen zu fortschrittlichen Architekturen überspringen und die Wettbewerbspositionierung im Markt für Einzelhandelsautomatisierung neu gestalten.

Marktführer der Einzelhandelsautomatisierung

Datalogic S.P.A

Diebold Nixdorf, Incorporated

ECR Software Corporation

Emarsys eMarketing Systems AG

Fiserv Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Retail-Automatisierung

- Datalogic S.p.A

- Diebold Nixdorf Inc.

- NCR Corporation

- Honeywell International Inc.

- Toshiba Tec Corp.

- Fujitsu Ltd.

- Zebra Technologies Corp.

- Posiflex Technology Inc.

- RapidPricer B.V.

- Fiserv Inc.

- Oracle Corp. (Retail Solutions)

- SAP SE (Retail Automation)

- ECR Software Corp.

- Emarsys (SAP subsidiary)

- SES-imagotag SA

- Pricer AB

- Avery Dennison Corp. (RFID)

- Checkpoint Systems Inc.

- PTC Inc. (Retail AR/IoT)

- KUKA AG (Retail Robotics)

Analyse der Unternehmen im Markt für Retail-Automatisierung lesen

Jüngste Branchenentwicklungen im Markt für Retail-Automatisierung

- Mai 2025: Zebra Technologies stellte den Aurora VGR Assistant und Zebra Symmetry Fulfillment vor und verknüpfte bildgeführte Roboter mit autonomen mobilen Robotern, um die Kommissionierungsabläufe im Einzelhandel zu beschleunigen.

- April 2025: Dematic eröffnete ein Büro in Saudi-Arabien, um der steigenden Nachfrage im Nahen Osten nach Lager- und Ladenautomatisierung gerecht zu werden.

- März 2025: Zebra Technologies stellte auf der ProMat 2025 den Aurora Velocity Scan-Tunnel und den FS80 Festindustriescanner vor, um die Hochgeschwindigkeits-Paketsortierung zu verbessern.

- März 2025: Numina Group und KUKA Robotics gingen eine Partnerschaft ein, um Batchbot zu liefern, das autonome mobile Roboter mit Pick-by-Voice kombiniert, um die Produktivität der Auftragskommissionierung im Einzelhandel um bis zu 50 % zu steigern.

- März 2025: OCR Solutions veröffentlichte ein erweitertes ID-Scanning, um Self-Checkout-Betrug durch Echtzeit-Authentifizierung von Dokumenten einzudämmen.

Markt für Retail-Automatisierung Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Retail-Automatisierung als Umsatz, der durch Hardware-, Software- und Dienstleistungsangebote generiert wird, die es ermöglichen, Prozesse im stationären Handel, im Lager und im Omnichannel-Einzelhandel mit minimalem menschlichem Arbeitsaufwand durchzuführen. Zu den abgedeckten Technologien gehören Self-Checkout-Kioske, Cloud-POS, Barcode-/RFID-Datenerfassung, Store- oder Lagerrobotik, elektronische Regaletiketten und Analyseplattformen.

Ausschlüsse aus dem Umfang: Wir schließen reine E-Commerce-Plattformgebühren, generische Marketing-Automatisierungssuiten und Materialhandhabungsgeräte außerhalb des Einzelhandels aus.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- Software und Dienstleistungen

- Nach Endnutzer

- Lebensmittelhandel

- Allgemeiner Warenhandel

- Gastronomie/Hotellerie

- Nach Implementierung

- Stationärer Frontbereich

- Lager/Backoffice

- Omnichannel-Fulfillment- und Micro-Fulfillment-Center

- Nach Technologie

- Point-of-Sale-Systeme (POS)

- Self-Checkout-Kioske

- Radiofrequenzidentifikation (RFID)/Barcode

- Robotik/Autonome mobile Roboter (AMR)

- Nach Ladenformat

- Supermärkte

- Hypermärkte

- Convenience/Tankstelle

- Kaufhäuser

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten von Mordor Intelligence befragten Lebensmittel-, Mode- und Convenience-Ketten in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie Lösungsanbieter und Integratoren, um Adoptionsraten, durchschnittliche Verkaufspreise und Automatisierungsprioritäten aus der Desk-Research zu validieren.

Desk-Research

Wir begannen mit erstklassigen öffentlichen Daten wie der US Census Monthly Retail Trade-Erhebung, dem Eurostat Retail Index, den Logistikindikatoren der Weltbank und Briefings der National Retail Federation. Unternehmenseinreichungen, Investorenpräsentationen, Patente und angesehene Nachrichtenquellen lieferten zusätzlichen Kontext zu Technologie-Rollouts und Preisgestaltung. Kostenpflichtige Ressourcen wie Dow Jones Factiva für Nachrichtenflüsse, D&B Hoovers für Anbieteraufteilungen und Volza-Zolllogs für Kiosk-Importe präzisierten Umsatz- und Versandschätzungen. Die genannten Quellen sind illustrativ; viele weitere flossen in die Datenerfassung und Querprüfungen ein.

Marktgrößenbestimmung & Prognose

Wir beginnen mit einem Top-Down-Pool, der aus dem globalen Einzelhandelsumsatz, der adressierbaren Anzahl von Geschäften und der Automatisierungsdurchdringung aufgebaut wird, und gleichen diesen anschließend mit aggregierten Anbieterdaten aus Stichproben ab. Zu den Eingaben gehören Kassenanzahl pro Geschäft, Kiosk-ASP-Kurven, Roboterinstallationen pro Million Bestellungen, Lohninflation und der Anteil kontaktloser Zahlungen. Prognosen stützen sich auf multivariate Regression sowie Szenarioanalysen rund um Arbeit und Regulierung. Lücken in der Bottom-up-Detaillierung werden durch konservative, in Interviews genehmigte Näherungswerte überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe auf Anomalien gescannt, mit Peer-Kennzahlen verglichen und einer zweistufigen Analystenprüfung unterzogen. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie größeren Tarifverträgen oder Zollverschiebungen. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Käufer die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für Retail-Automatisierung Verlässlichkeit genießt

Veröffentlichte Zahlen variieren, weil jedes Unternehmen Umfang, Basisjahr und Wechselkurse unterschiedlich definiert.

Andere Herausgeber fügen häufig Marketingsoftware hinzu, zählen Pilotprojekte als vollständigen Umsatz oder verwenden statische ASPs, während Mordor Intelligence einen einzelhandelsspezifischen Umfang, aktuelle Preisdateien und rollende Währungsaktualisierungen beibehält.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 23,25 Mrd. (2025) | Mordor Intelligence | - |

| USD 24,36 Mrd. (2024) | Global Consultancy A | Beinhaltet Marketing-Automatisierung und Pilotprojekte |

| USD 26,26 Mrd. (2024) | Trade Journal B | Fügt Logistikrobotik außerhalb des Einzelhandels hinzu |

| USD 27,62 Mrd. (2024) | Regional Consultancy C | Verwendet ältere FX-Kurse und lässt Preiserosion außer Acht |

Dieser Vergleich zeigt, dass Mordors disziplinierter Umfang, die Dual-Path-Modellierung und die jährliche Aktualisierung eine transparente Baseline bieten, der Manager vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Einzelhandelsautomatisierung?

Der Markt für Einzelhandelsautomatisierung hat im Jahr 2026 einen Wert von 26,13 Milliarden USD.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 12,38 % wachsen und bis 2031 46,83 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 eine CAGR von 13,72 % prognostiziert, die höchste unter allen Regionen.

Welches Technologiesegment wächst am schnellsten?

Self-Checkout-Kioske werden voraussichtlich mit einer CAGR von 13,73 % wachsen, bedingt durch Lohndruck und die Präferenz der Käufer für schnelle Transaktionen.

Welches Endnutzersegment führt bei der Einführung?

Der Lebensmittelhandel macht 48,10 % des Umsatzes im Jahr 2025 aus, dank hoher Transaktionsvolumina und geringer Margen, die Effizienzgewinne begünstigen.

Warum integrieren Einzelhändler Retail-Media mit POS-Daten?

Die Monetarisierung von Retail-Media liefert zusätzliche 5–7 % des E-Commerce-Umsatzes als hochmargige Werbeeinnahmen, was die Automatisierungskosten ausgleicht und gleichzeitig gezielte Aktionen verbessert.

Seite zuletzt aktualisiert am: