Größe und Marktanteil des Asien-Pazifik-Marktes für robotergestützte Prozessautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

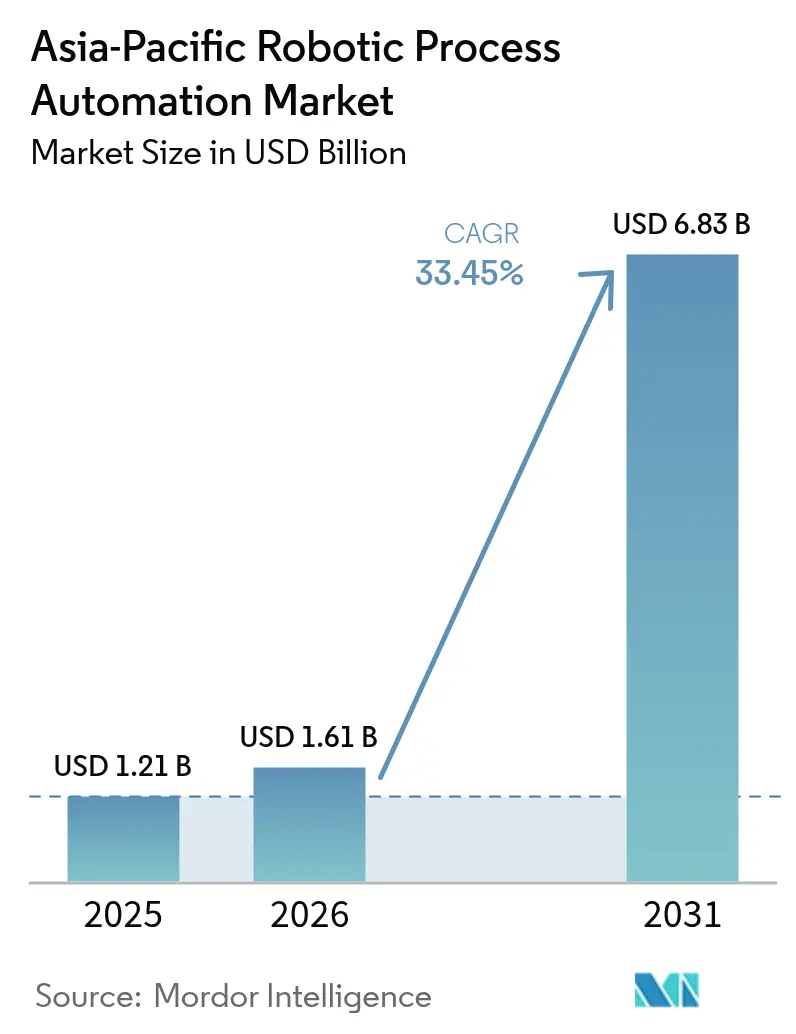

| Marktgröße im Basisjahr (2025) | 1.21 Milliarden US-Dollar |

| Marktgröße (2026) | 1.61 Milliarden US-Dollar |

| Marktgröße (2031) | 6.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 33.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Marktes für robotergestützte Prozessautomatisierung von Mordor Intelligence

Es wird erwartet, dass die Größe des Asien-Pazifik-Marktes für robotergestützte Prozessautomatisierung von 1,21 Milliarden USD im Jahr 2025 auf 1,61 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 33,45 % über den Zeitraum 2026–2031 voraussichtlich 6,83 Milliarden USD erreichen wird. Die Nachfrage skaliert mit staatlichen Digitalisierungsmandaten, zunehmender Cloud-Bereitschaft und steigender Lohninflation, die Unternehmen dazu veranlasst, wiederkehrende Back-Office-Arbeiten zu automatisieren. Softwareprodukte halten weiterhin den Löwenanteil, doch die Dienstleistungserlöse übertreffen die Lizenzeinnahmen, da Käufer in einer zunehmend hybriden, KI-angereicherten Umgebung Implementierungsberatung suchen. Der Wettbewerb unter Anbietern verschärft sich rund um generative-KI-gestützte Bots, die die Entwicklungszeit verkürzen und die Abdeckung von Anwendungsfällen erweitern. Parallel dazu senken Hyperscaler-Plattformangebote die Wechselbarrieren, was etablierte RPA-Anbieter dazu veranlasst, Prozess-Mining- und Dokumentenverarbeitungsmodule zur Kundenbindung zu bündeln.

Wichtigste Erkenntnisse des Berichts

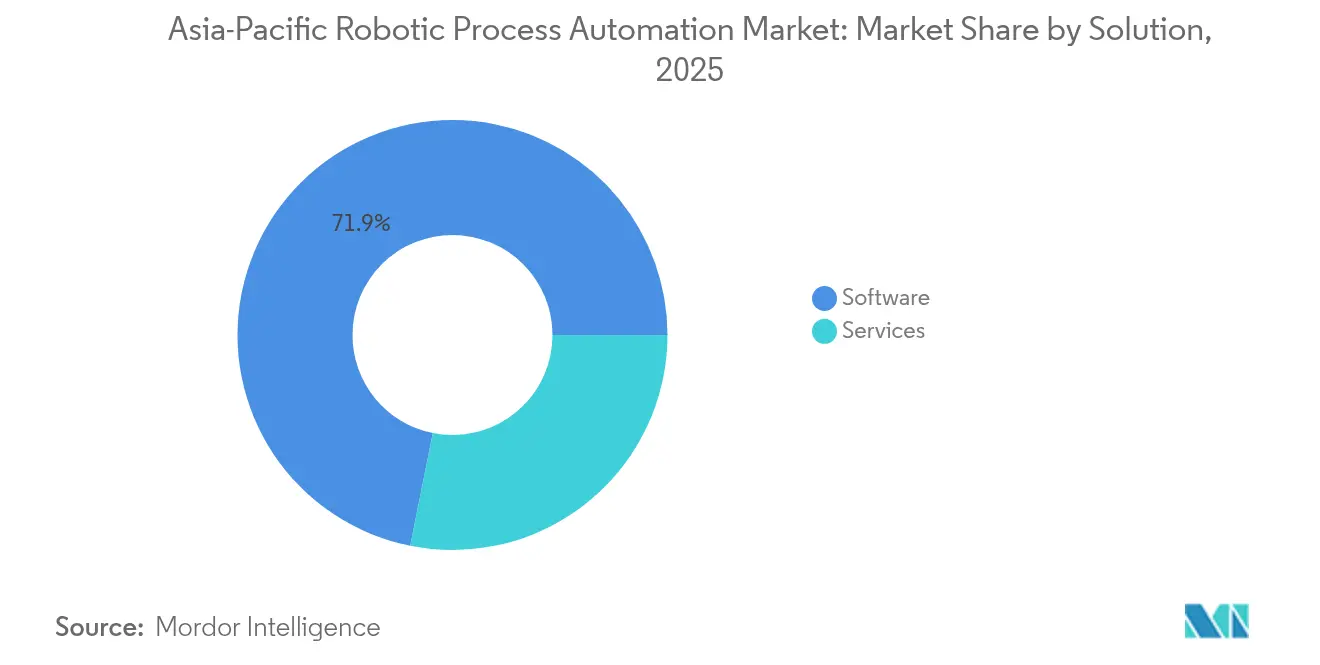

- Nach Lösung erfasste Software im Jahr 2025 einen Marktanteil von 71,85 % am Asien-Pazifik-Markt für robotergestützte Prozessautomatisierung, während Dienstleistungen bis 2031 eine CAGR von 35,2 % verzeichnen.

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 60,95 % der Marktgröße des Asien-Pazifik-Marktes für robotergestützte Prozessautomatisierung; kleine und mittlere Unternehmen expandieren bis 2031 mit einer CAGR von 34,9 %.

- Nach Bereitstellungsmodell hielt On-Premises im Jahr 2025 einen Anteil von 77,55 % an der Marktgröße des Asien-Pazifik-Marktes für robotergestützte Prozessautomatisierung, während Cloud-Implementierungen mit einer CAGR von 35,4 % bis 2031 beschleunigen.

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 27,25 % im Asien-Pazifik-Markt für robotergestützte Prozessautomatisierung; Gesundheitswesen und Biowissenschaften schreiten bis 2031 mit einer CAGR von 34,1 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Marktes für robotergestützte Prozessautomatisierung

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende digitalisierungsbedingte staatliche Mandate | +8.2% | China, Indien, Japan, Singapur, Südkorea | Mittelfristig (2–4 Jahre) |

| Beschleunigte Post-COVID-Kostensenkungsprogramme | +7.1% | Global APAC, konzentriert in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Reife von Cloud-nativen Low-Code-RPA-Suiten | +6.8% | Australien, Singapur, Japan, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Wachsende KMU-Nachfrage nach SaaS-Bots | +5.9% | Indien, China, Schwellenmärkte in Südostasien | Langfristig (≥ 4 Jahre) |

| Integration von generativer-KI-gestützten autonomen Agenten | +4.7% | Japan, Südkorea, Australien, Singapur | Langfristig (≥ 4 Jahre) |

| APAC-spezifische Lohnkosteninflation in Shared-Service-Zentren | +2.3% | Indien, Philippinen, Malaysia, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Digitalisierungsmandate

Singapurs Digitaler Unternehmensplan verpflichtet Regierungslieferanten zur Digitalisierung von Arbeitsabläufen, die japanische Digitalagentur finanziert kommunale RPA-Pilotprojekte, und Chinas KI-Plus-Fahrplan verankert Automatisierungsziele in Fünfjahresplänen, was den Asien-Pazifik-Markt für robotergestützte Prozessautomatisierung von einer ROI-getriebenen Einführung zu einer politisch getriebenen Compliance verschiebt. Beschaffungszyklen beginnen nun mit regulatorischen Checklisten und bevorzugen Anbieter, die länderspezifische Cloud-Zonen und Vorlagenbibliotheken anbieten, die gesetzlichen Formularen entsprechen. Lokale Systemintegratoren profitieren, da Ministerien inländische Datenresidenz fordern, während globale Anbieter regionale Rechenzentren eröffnen, um für öffentliche Projekte in Frage zu kommen. Insgesamt steigern diese Richtlinien die Basisnachfrage und standardisieren Mindest-Automatisierungsabdrücke branchenübergreifend.

Beschleunigte Post-COVID-Kostensenkungsprogramme

Fabriken, die während der Störungen im Jahr 2020 Papierkram digitalisierten, haben schnelle Erfolge in mehrjährige Automatisierungs-Roadmaps überführt. RPA-Anwendungsfälle haben sich von der Rechnungsbuchung auf vollständige Auftragsmanagement-Abläufe ausgeweitet und die durchschnittliche Transaktionszeit in Pilotstandorten um über 90 % verkürzt.[1]Rockwell Automation, „9. Jährlicher Bericht zum Stand der intelligenten Fertigung”, ROCKWELLAUTOMATION.COM Vorstände behandeln Automatisierung nun als Absicherungsinstrument gegen künftige Lieferkettenerschütterungen und sichern so nachhaltige Investitionen, auch wenn die unmittelbaren Krisenerinnerungen verblassen. Regionale Konglomerate bündeln Automatisierung in Zero-Based-Budgeting-Übungen und verknüpfen Führungsprämien mit Bot-gesteuerten Einsparungen, die die Lohninflation ausgleichen und helfen, Margenziele zu erreichen.

Wachsende KMU-Nachfrage nach SaaS-Bots

Staatliche Kreditgarantien und Gutscheine für technische Unterstützung, die bis zu 70 % der Abonnementgebühren abdecken, stimulieren die KMU-Einführung in Indien, Malaysia und Thailand.[2]Asiatische Entwicklungsbank, „ADB unterstützt die digitale Transformation von KMU”, ADB.ORG SaaS-Pakete umfassen in der Regel vorgefertigte Vorlagen für den Rechnungsabgleich, Gehaltsabrechnungsläufe und die Auftragserfüllung im E-Commerce, wodurch langwierige Prozess-Mapping-Workshops entfallen. Kanalpartner wechseln von maßgeschneiderten Entwicklungen zum volumengetriebenen Vorlagen-Weiterverkauf und ermöglichen eine schnellere geografische Expansion. Dieser Schwung ist entscheidend, da KMU mehr als 90 % der formellen Unternehmen im asiatisch-pazifischen Raum ausmachen und sie als nächstes Wachstumsschwungrad positionieren.

Integration von generativer-KI-gestützten autonomen Agenten

Anbieter integrieren große Sprachmodelle, die unstrukturierte Daten dynamisch interpretieren und nachgelagerte Aktionen initiieren können und damit regelbasierte Bots übertreffen. Banken in Südkorea erproben Kundendienstagenten, die 30 % der eingehenden E-Mail-Anfragen ohne menschliche Überprüfung lösen. Frühe Anwender berichten von einer Reduzierung des Bot-Wartungsrückstands um 25 %, da generative Modelle Anweisungssätze selbst reparieren, wenn sich Benutzeroberflächenlayouts ändern.[3]UiPath, „UiPath berichtet über die Finanzergebnisse des ersten Quartals des Geschäftsjahres 2026”, UIPATH.COM Obwohl noch in den Anfängen, setzen KI-augmentierte Bots neue Anbieterauswahlkriterien und belohnen Plattformen, die Modelle innerhalb nationaler Datenschutzbeschränkungen feinabstimmen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an zertifizierten RPA-Fachkräften in asiatischen Städten der zweiten Reihe | -4.1% | Indien, China, Sekundärmärkte in Südostasien | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datenschutzgesetze im gesamten asiatisch-pazifischen Raum | -3.8% | Global APAC, insbesondere grenzüberschreitende Operationen | Langfristig (≥ 4 Jahre) |

| Hohe Bot-Wartungskosten in Branchen mit umfangreichem Legacy-Bestand | -2.7% | Fertigungsbranche, Versorgungsunternehmen, öffentlicher Sektor | Kurzfristig (≤ 2 Jahre) |

| Langsamer ROI in prozesskomplexen Sektoren (Bergbau, Versorgungsunternehmen) | -1.9% | Australien, Indonesien, ressourcenabhängige Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten RPA-Fachkräften in asiatischen Städten der zweiten Reihe

Automatisierungsexpertise bleibt in Metropolzentren wie Bengaluru, Shanghai und Ho-Chi-Minh-Stadt konzentriert. Unternehmen, die in kostengünstigere Standorte der zweiten Reihe expandieren, sehen sich mit verlängerten Rekrutierungszyklen konfrontiert und sind gezwungen, Hub-and-Spoke-Liefermodelle oder Fernbereitstellungsmodelle zu übernehmen, die den Projektaufwand erhöhen. Obwohl Anbieter Schnellkurse anbieten, beträgt die Einarbeitungszeit durchschnittlich sechs Monate, was das Angebot-Nachfrage-Ungleichgewicht verlängert.

Fragmentierte Datenschutzgesetze im gesamten asiatisch-pazifischen Raum

Unterschiedliche Einwilligungs-, Speicher- und grenzüberschreitende Übertragungsklauseln im Rahmen von Chinas PIPL, Singapurs PDPA und Japans APPI zwingen multinationale Unternehmen dazu, separate Bot-Instanzen zu konfigurieren oder in ausgefeilte Feldebenen-Verschlüsselung zu investieren. Diese Vielzahl erhöht die Compliance-Kosten und erschwert die zentrale Steuerung, insbesondere bei dokumentenintensiven Arbeitsabläufen, die persönliche Identifikatoren beinhalten. Anbieter, die integrierte regionale Compliance-Pakete liefern können, erlangen einen Vertragsvorteil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Dienstleistungen expandieren mit steigender Implementierungskomplexität

Der Dienstleistungserlös stieg schneller als der Softwareerlös, obwohl Lizenzen im Jahr 2025 noch immer 71,85 % des Marktanteils des Asien-Pazifik-Marktes für robotergestützte Prozessautomatisierung ausmachten. Unternehmen, die von Bot-Aufgaben auf unternehmensweite Programme für digitale Mitarbeiter umstellen, benötigen Beratung für Prozessneugestaltung, Governance-Rahmenwerke und Hybrid-Cloud-Sicherheitsüberprüfungen. Über 45 % der neuen Projekte umfassen nun einen Change-Management-Workstream, der Dienstleistungsanbieter neben internen HR-Teams positioniert.

Schulung und Support bilden das am schnellsten wachsende Dienstleistungsteilsegment, angetrieben durch Partnerschaften wie UiPath und Indonesiens Indosat, die jährlich Tausende von Citizen Developern zertifizieren. Da mehr Bots mit unternehmensweiten Wissensgraphen interagieren, entstehen laufende Modell-Verstärkungsdienstleistungen, die wiederkehrende Einnahmen generieren. Umgekehrt lässt das Softwarewachstum nach, da Dauerlizenzmodelle durch Abonnementpakete ersetzt werden, was die Spitzenjahreszuflüsse abflacht, jedoch die Umsatztransparenz verbessert.

Nach Unternehmensgröße: KMU-Aufschwung gestaltet Anbieterstrategien um

Kleine und mittlere Unternehmen expandieren mit einer CAGR von 34,9 %, obwohl Großunternehmen noch immer 60,95 % der Marktgröße des Asien-Pazifik-Marktes für robotergestützte Prozessautomatisierung ausmachen. Low-Code-Oberflächen ermächtigen Finanzmanager und Betriebsleiter in KMU, Bots ohne umfangreiche IT-Rückstände zu erstellen und die Rollouts von Proof-of-Concept von Monaten auf Wochen zu beschleunigen. Staatliche Zuschüsse für Abonnementgebühren verstärken diesen Schwung, insbesondere im Rahmen von Malaysias „KMU-Digitalsprung”-Programm.

Großunternehmen verlagern ihren Fokus auf KI-eingebettete Orchestrierungssuiten und Prozess-Mining-Integrationen, die systemweite Engpässe im gesamten Unternehmen aufdecken. Sie fordern zunehmend anbieterunabhängige Konnektoren, die Legacy-RPA-Engines, Dokumentenverarbeitungstools und konversationelle KI-Gateways innerhalb eines einzigen Steuerungspanels orchestrieren können. Diese Zweiteilung veranlasst Plattformanbieter, „Lite”-Stufen für Startups zu veröffentlichen, während sie Premium-KI-Module für Fortune-500-Kunden reservieren.

Nach Bereitstellungsmodell: Cloud-Schwung stellt On-Premises-Dominanz in Frage

Obwohl On-Premises-Setups im Jahr 2025 noch immer 77,55 % des Marktanteils des Asien-Pazifik-Marktes für robotergestützte Prozessautomatisierung liefern, verzeichnen Cloud-Bereitstellungen eine CAGR von 35,4 %. Telekommunikations- und Fertigungsakteure bevorzugen lokales Hosting zur Erfüllung von Datenresidenzklauseln, während Greenfield-Projekte direkt auf anbieterverwalteten SaaS-Diensten gestartet werden, um die Serverbeschaffung zu umgehen. Australische Banken betreiben sichere virtuelle private Clouds und nutzen gleichzeitig die Elastizität der öffentlichen Cloud für Testumgebungen.

Hybride Einführungsmuster kristallisieren sich heraus: Die Verarbeitung sensibler Daten bleibt hinter Unternehmens-Firewalls, während intensive, kurzfristige Arbeitslasten wie Jahresend-Abstimmungen auf Cloud-Knoten ausgelagert werden. Dieses duale Setup minimiert die Latenz für Shop-Floor-Integrationen und bietet CFOs nutzungsbasierte Kostenkurven. KMU, denen Rechenzentrumbudgets fehlen, setzen standardmäßig auf Cloud-RPA und akzeptieren Anbieter-Sicherheitszertifizierungen als ausreichende Gewährleistung.

Nach Endnutzerbranche: Gesundheitswesen eilt voraus

Gesundheitswesen und Biowissenschaften verzeichnen eine CAGR von 34,1 % und übertreffen alle anderen Sektoren, da Krankenhäuser die Bearbeitung von Leistungsansprüchen, die Aktualisierung elektronischer Patientenakten und die pandemie-beschleunigte Teleberatungsabrechnung automatisieren. Singapurs Gesundheitscluster verarbeitet Patientenrückerstattungen nach dem Einsatz von Bots nun 80 % schneller, was die Cashflow-Transparenz verbessert. BFSI bleibt aufgrund eines Marktanteils von 27,25 % der Umsatzführer und nutzt Bots für Geldwäscheprüfungen und sofortige Kreditentscheidungen.

Die Fertigungsindustrie setzt ihre Industrie-4.0-Transformation fort und integriert Shop-Floor-Sensoren mit ERP-Bots, die automatisch Wartungsarbeitsaufträge generieren. Telekommunikationsbetreiber nutzen Bots intern zur Validierung von SIM-Registrierungen und vermarkten dann dieselben Assets als verwaltete Automatisierungsdienstleistungen für Unternehmenskunden. Langsam entwickelnde Sektoren wie der Bergbau übernehmen selektive Anwendungsfälle, hauptsächlich den Abgleich von Bestellungen, bis verbesserte robuste Netzwerke die Feldkonnektivität verbessern.

Geografische Analyse

China und Indien verzeichnen den höchsten absoluten Ausgabenbetrag aufgrund der Bevölkerungsgröße und staatlicher Fahrpläne zur digitalen Transformation, die Automatisierungsziele in Industriepolitiken einbetten. Provinzzuschüsse in China erstatten bis zu 40 % der qualifizierenden RPA-Investitionen, was sogar mittelgroße Fabriken dazu veranlasst, Bots für die Rechnungserfassung und Zolldokumentation zu suchen. Indiens Digitale Öffentliche Infrastruktur ermöglicht es Bots, sich direkt in GST- und E-Rechnungsportale einzuklinken, was eine nachhaltige Nachfrage in Finanz-Back-Offices antreibt.

Japan verfügt über die höchste Pro-Kopf-Einsatzdichte der Region. Kommunalbehörden in Tokio und Osaka betreiben gemeinsam über 10.000 Produktionsbots, unterstützt durch standardisierte Vorlagen der Digitalagentur. Südkorea folgt dicht dahinter, wobei der Telekommunikationskonzern KT nach einem vollständigen Rollout jährliche Einsparungen von 7,4 Millionen USD berichtet. Diese reifen Märkte betonen nun KI-erweiterte Orchestrierung, die Eskalationen zu menschlichen Mitarbeitern in Randfällen erleichtert.

Australien und Neuseeland repräsentieren Umgebungen mit hoher Cloud-Reife, in denen Finanzdienstleistungsregulatoren Modelle der gemeinsamen Verantwortung geklärt haben und die Cloud-RPA-Einführung beschleunigt wird. Singapur fungiert als regionales Vorzeigeprojekt: Strenge, aber klare Datenregeln sowie staatliche Kofinanzierung stimulieren eine frühe Einführung, die über gemeinsame Service-Center auf Malaysia, Indonesien und Thailand übergreift. In aufstrebenden südostasiatischen Volkswirtschaften dämpfen Talentknappheit und fragmentierte Datenschutzbestimmungen das Wachstum, doch Anbieteralliancen mit lokalen Universitäten zielen darauf ab, die Qualifikationslücke im Prognosezeitraum zu schließen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. UiPath führt durch eine End-to-End-Plattform, die Prozess-Mining, IDP und KI-Agenten bündelt, gestärkt durch neue Azure- und Google-Cloud-Verknüpfungen. Automation Anywhere differenziert sich durch integrierte generative-KI-Copiloten, die Arbeitsabläufe automatisch dokumentieren. Der Fokus von Blue Prism auf hochsichere Bereitstellungen hält es in japanischen und australischen Regierungskonten stark.

Regionale Herausforderer, darunter EdgeVerve Systems und AntWorks, nutzen lokale Sprachpakete und branchenspezifische Vorlagen und arbeiten oft mit Telekommunikationsunternehmen zusammen, um Bots in verwaltete Serviceangebote einzubetten. Hyperscaler wie Microsoft integrieren RPA-Add-ons in umfassendere Low-Code-Suiten und kalkulieren aggressiv, um eigenständige Engines zu unterbieten. Dies verwischt die Kategoriengrenzen, erweitert jedoch den Gesamtmarkt durch Demokratisierung des Zugangs.

Fusionen und Übernahmen bleiben robust: Baker Tillys Akquisition von Alirrium Ende 2024 stärkte die Beratungsreichweite bei US-amerikanischen Bundesbehörden, und Robofices Allianz mit Omron im Jahr 2025 verbindet die Neugestaltung von Fertigungsprozessen mit der Shop-Floor-Robotik. Anbieter vermarkten zunehmend KI-gestützte Dokumentenverarbeitung im Querschnittverkauf, um der Kommoditisierung von einfachen Aufgaben-Bots entgegenzuwirken. Whitespace besteht für Compliance-Automatisierungsplattformen, die Datenschutzregeln über APAC-Jurisdiktionen hinweg vereinheitlichen.

Branchenführer des Asien-Pazifik-Marktes für robotergestützte Prozessautomatisierung

Automation Anywhere Inc.

AntWorks Pte Ltd.

Pegasystems Inc.

UIPath Inc.

Blue Prism Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: UBTech gewann einen Auftrag im Wert von 250 Millionen RMB (35 Millionen USD) für Walker-S2-Humanoide Roboter, was die Konvergenz von physischer und Software-Automatisierung in chinesischen Fabriken unterstreicht.

- Juni 2025: Das Gemeinschaftsunternehmen von Richtech Robotics sicherte sich einen Vertrag über 4 Millionen USD zur Lieferung von Servicerobotern an Gastgewerbe- und Gesundheitsketten in China.

- Mai 2025: UiPath lancierte die „Plattform für agentische Automatisierung” und fügte der traditionellen RPA-Orchestrierung KI-Agenten hinzu.

- April 2025: Robofice und Omron schlossen eine Partnerschaft zur Beschleunigung fertigungsorientierter Geschäftsprozess-Neugestaltungsdienstleistungen.

Berichtsumfang des Asien-Pazifik-Marktes für robotergestützte Prozessautomatisierung

Robotergestützte Prozessautomatisierung (RPA) ist die Technologie, die es ermöglicht, Computersoftware oder einen „Roboter” zu konfigurieren, um die Aktionen eines Menschen, der innerhalb digitaler Systeme zur Ausführung eines Geschäftsprozesses interagiert, nachzuahmen und zu integrieren. RPA-Bots nutzen die Benutzeroberfläche zur Datenerfassung und zur Manipulation von Anwendungen ähnlich wie Menschen; solche Bots können Antworten interpretieren, auslösen und mit anderen Systemen kommunizieren, um eine Vielzahl von Wiederholungsaufgaben auszuführen.

Der Asien-Pazifik-Markt für robotergestützte Prozessautomatisierung ist segmentiert nach Lösung (Software, Dienstleistung), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Einzelhandel, Bergbau, Fertigung) und Land.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (Millionen USD) angegeben.

| Software | |

| Dienstleistungen | Beratung |

| Implementierung und Integration | |

| Schulung und Support |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| On-Premises |

| Cloud |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung |

| Bergbau und natürliche Ressourcen |

| Versorgungsunternehmen und Energie |

| Staat und öffentlicher Sektor |

| Sonstige |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien und Neuseeland |

| Singapur |

| Rest des asiatisch-pazifischen Raums |

| Nach Lösung | Software | |

| Dienstleistungen | Beratung | |

| Implementierung und Integration | ||

| Schulung und Support | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Bereitstellungsmodell | On-Premises | |

| Cloud | ||

| Nach Endnutzerbranche | BFSI | |

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzelhandel und E-Commerce | ||

| Fertigung | ||

| Bergbau und natürliche Ressourcen | ||

| Versorgungsunternehmen und Energie | ||

| Staat und öffentlicher Sektor | ||

| Sonstige | ||

| Nach Geografie | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Singapur | ||

| Rest des asiatisch-pazifischen Raums | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien-Pazifik-Markt für robotergestützte Prozessautomatisierung heute?

Er erreichte im Jahr 2026 1,61 Milliarden USD und soll bis 2031 auf 6,83 Milliarden USD steigen, mit einer Expansion von 33,45 % CAGR.

Welche Endnutzerbranche wächst am schnellsten?

Gesundheitswesen und Biowissenschaften führen das Wachstum mit einer CAGR von 34,1 % dank der Digitalisierung von Leistungsansprüchen und der Automatisierung der Telemedizin-Abrechnung an.

Übertreffen Cloud-Bereitstellungen die On-Premises-Bots?

Neue Projekte bevorzugen Cloud-Modelle, was zu einer CAGR von 35,4 % für die Cloud führt, obwohl On-Premises aufgrund früherer Rollouts noch immer einen Anteil von 77,55 % hält.

Was hemmt die Einführung in Städten der zweiten Reihe?

Ein Mangel an zertifizierten RPA-Fachkräften verlängert Implementierungszeitpläne und erhöht die Abhängigkeit von Fernlieferungsteams.

Wie beeinflusst generative KI die Plattformauswahl?

Käufer priorisieren zunehmend Suiten, die große Sprachmodelle für selbstheilende Bots und autonome Agenten einbetten, und bevorzugen KI-bereite Plattformen gegenüber einfachen Aufgabenautomatisierungsmaschinen.

Seite zuletzt aktualisiert am: