Marktgröße und Marktanteil für Kosmetik- und Parfümerie-Einzelhandelsketten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 196.03 Milliarden US-Dollar |

| Marktgröße (2031) | 227.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.02% CAGR |

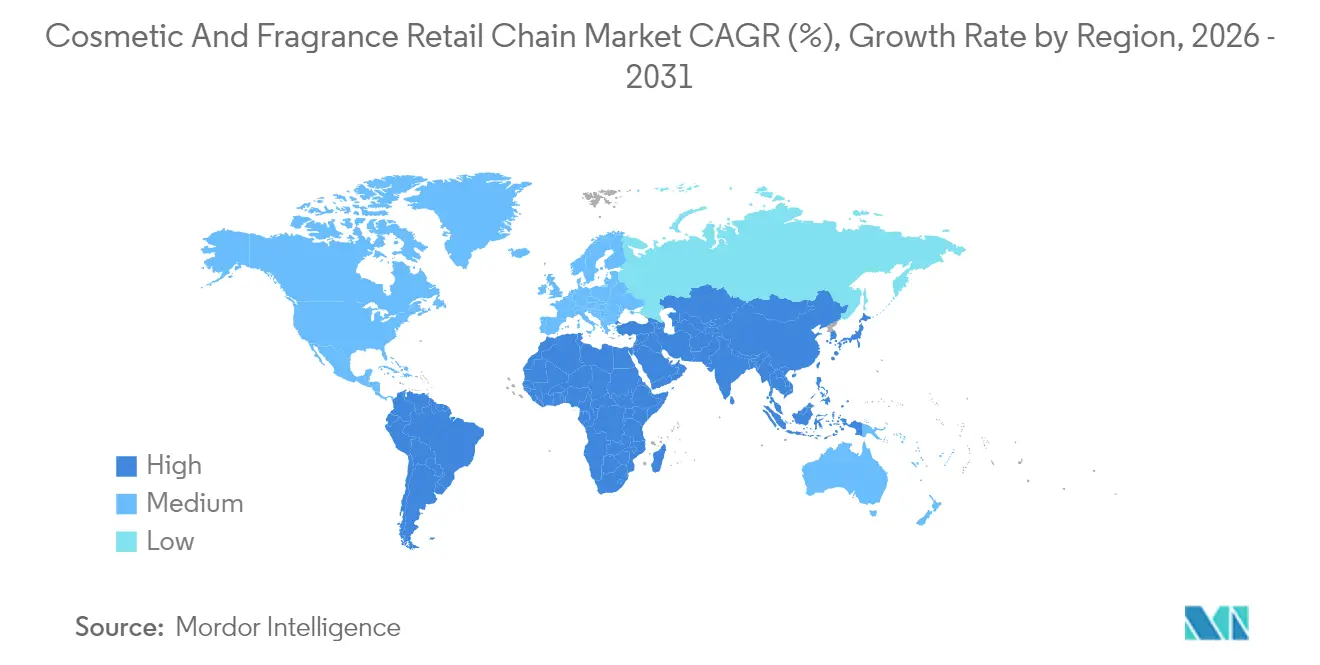

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kosmetik- und Parfümerie-Einzelhandelsketten von Mordor Intelligence

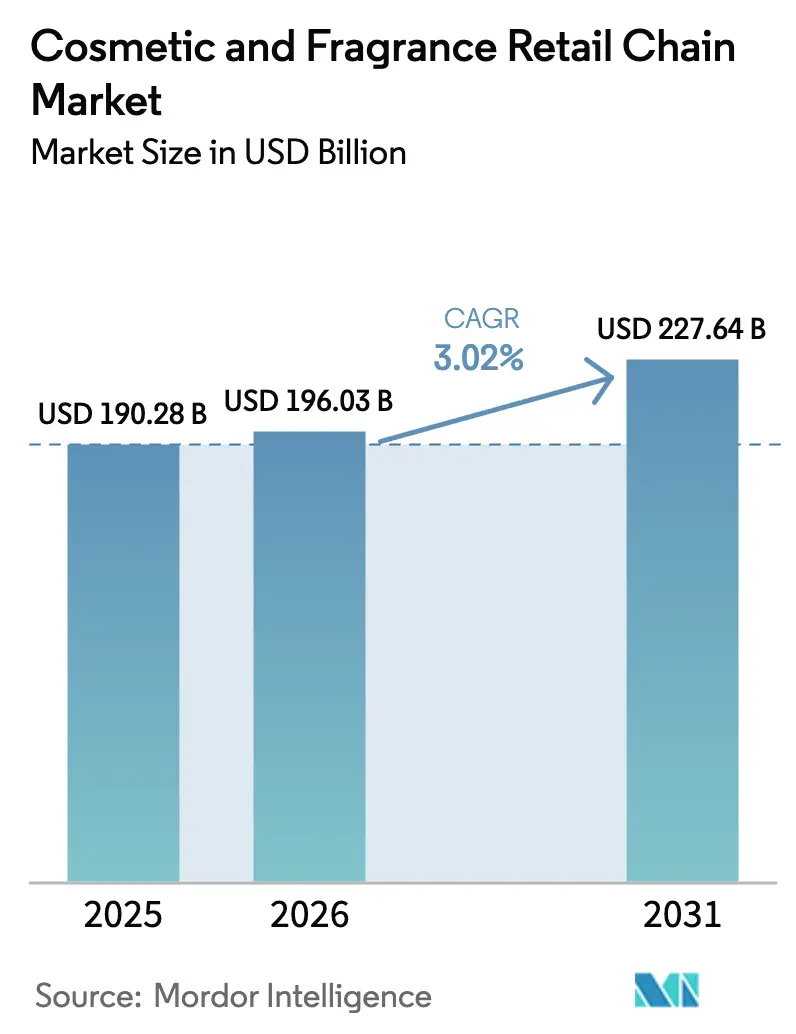

Die Marktgröße für Kosmetik- und Parfümerie-Einzelhandelsketten wird voraussichtlich von 190,28 Milliarden USD im Jahr 2025 auf 196,03 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 3,02 % über den Zeitraum 2026–2031 einen Wert von 227,64 Milliarden USD erreichen. Die Umsatzdynamik wird durch erlebnisorientierte Ladenformate angetrieben, die die Verweildauer verlängern und den Warenkorbwert steigern, durch Omnichannel-Ökosysteme, die Erstanbieterdaten monetarisieren, sowie durch KI-gestützte Personalisierungswerkzeuge, die die Konversionsraten verbessern. Führende Ketten verfeinern Kundenbindungsprogramme zu umsatzgenerierenden Medienplattformen und investieren gleichzeitig in Same-Day-Delivery-Netzwerke, die das städtische Einzugsgebiet erweitern. Premiumisierungstrends beschleunigen sich in aufstrebenden Regionen, da Verbraucher der Mittelschicht auf Prestigemarken umsteigen und damit inflationsbedingte Rückstufungen in reifen Märkten ausgleichen. Gleichzeitig stellen die Einhaltung strengerer Nachhaltigkeitsvorschriften und anhaltende Graumarktabflüsse Margenhemmnisse dar, was Einzelhändler dazu veranlasst, Sortimente und Verpackungsinitiativen zu optimieren.

Wesentliche Erkenntnisse des Berichts

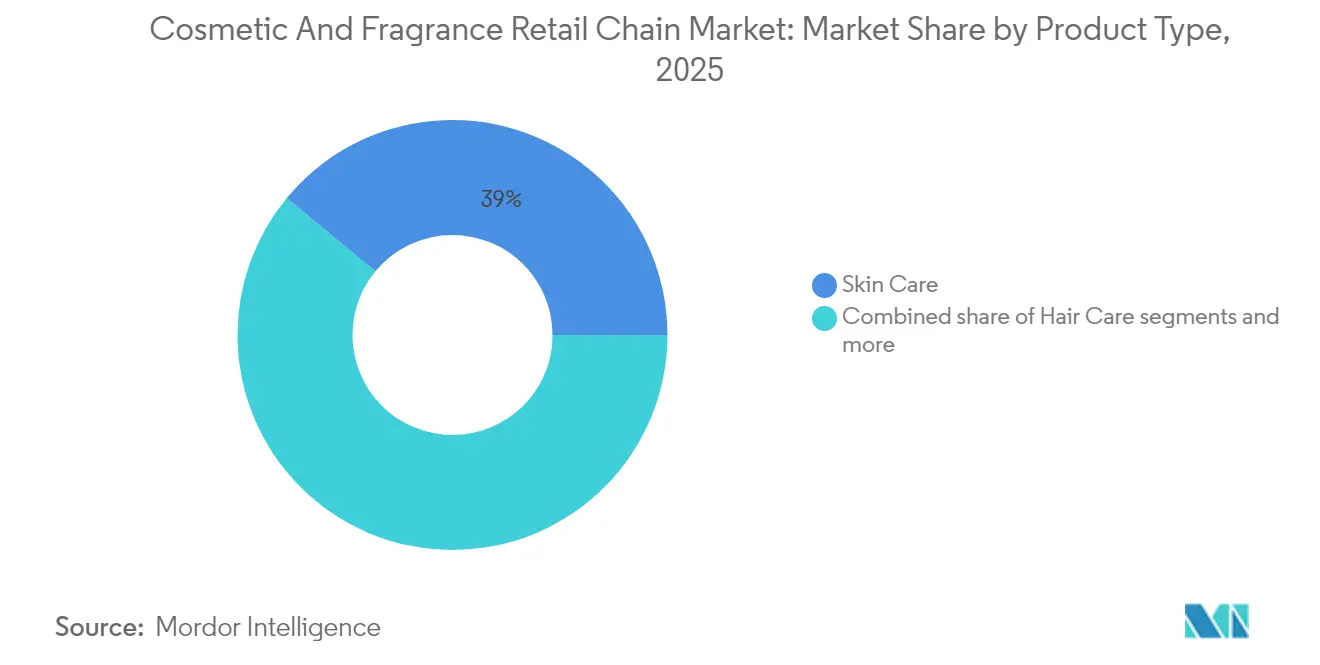

- Nach Produkttyp führte Hautpflege im Jahr 2025 mit einem Umsatzanteil von 39,02 % am Markt für Kosmetik- und Parfümerie-Einzelhandelsketten, während Düfte bis 2031 mit einer CAGR von 7,95 % expandieren.

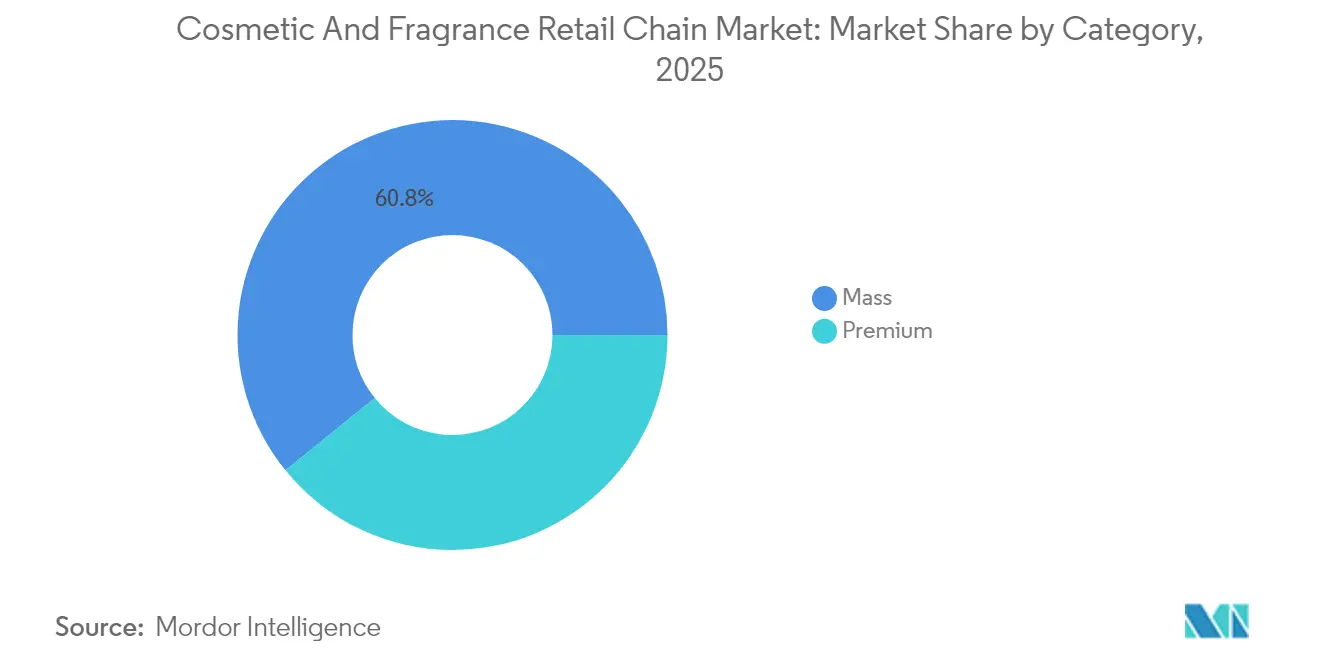

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 einen Anteil von 60,84 % am Markt für Kosmetik- und Parfümerie-Einzelhandelsketten; Premium-Angebote werden voraussichtlich bis 2031 mit einer CAGR von 10,05 % wachsen.

- Nach Endverbraucher entfielen im Jahr 2025 59,72 % der Marktgröße für Kosmetik- und Parfümerie-Einzelhandelsketten auf Frauen, während das Männerpflegesegment bis 2031 mit einer CAGR von 7,55 % wächst.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Anteil von 35,78 % am Markt für Kosmetik- und Parfümerie-Einzelhandelsketten, und der Nahe Osten & Afrika verzeichnet bis 2031 eine CAGR von 9,48 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kosmetik- und Parfümerie-Einzelhandelsketten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Erlebnisorientierte Einzelhandels-Entertainment-Formate | +0.8% | Nordamerika und Europa als Kernmärkte; Expansion im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Omnichannel-Kundenbindungsökosysteme | +0.6% | Global, am stärksten in entwickelten Märkten | Langfristig (≥4 Jahre) |

| Prestige-Shop-in-Shop-Vereinbarungen mit Masseneinzelhändlern | +0.4% | Nordamerika dominierend; selektive Einführung in der EU | Kurzfristig (≤2 Jahre) |

| KI-gestützte Hyperpersonalisierung und virtuelles Anprobieren | +0.5% | Global mit Führungsrolle im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitender E-Commerce und Same-Day-Delivery | +0.3% | Global; Konzentration auf städtische Gebiete | Kurzfristig (≤2 Jahre) |

| Premium-Ausgaben der Mittelschicht in Schwellenmärkten | +0.7% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erlebnisorientierte Einzelhandels-Entertainment-Formate als Treiber für Besucherfrequenz

Ketten gestalten Flaggschiff-Standorte zu Mini-Entertainment-Hubs um, die Workshops, Café-Ecken und Selfie-Zonen miteinander verbinden, um der Substitution durch E-Commerce entgegenzuwirken. Sephoras Beauty-Studio-Konzept hat die durchschnittliche Verweildauer in den Filialen in Los Angeles und Shanghai im Jahr 2025 auf 28 Minuten mehr als verdoppelt und die Warenkorbwerte um 35 % gesteigert[1]Tiffany Ap, "Sephora Greater China Head Steps Down," Business of Fashion, businessoffashion.com.. A.S. Watson investierte 250 Millionen USD in die Neugestaltung von 6.000 Filialen in Asien und integrierte QR-Code-gestützte Entdeckungsreisen und O+O-Journeys, die das App-Engagement kanalisieren. Der chinesische Neueinsteiger Harmay eröffnete kinothematisierte Filialen im Universal Studios Peking und schuf damit Instagram-taugliche Bühnenbilder, die die kostenlose Reichweite in sozialen Medien verstärken. Immersive Formate verwandeln passives Stöbern in interaktive Entdeckungserlebnisse und fördern Impulskäufe über verschiedene Kategorien hinweg. Sie speisen zudem Kundenbindungs-Apps mit umfangreichen Verhaltensdaten, die künftiges Targeting präzisieren. Da Vermieter auf der Suche nach Frequenzmagneten sind, nutzen Einzelhändler diese Erlebniszentren als Verhandlungsmasse für günstige Mietkonditionen, die die Mietkosten senken.

Omnichannel-Kundenbindungsökosysteme

Moderne Kundenbindungsprogramme entwickeln sich von Rabattsystemen zu datenreichen Plattformen, die Retail-Media-Netzwerke unterstützen. Sephoras Beauty Insider überschritt Mitte 2025 die Marke von 38 Millionen Mitgliedern und erwirtschaftet nun 25 % des Gesamtumsatzes durch personalisierte Angebote. Ulta Beautys Ultamate Rewards integriert Kreditkarten, virtuelle Beratungen und Vorabzugang zu Produkteinführungen, generiert 95 % des Umsatzes und verdreifacht den Customer Lifetime Value für Mitglieder der höchsten Stufe. Diese Ökosysteme erzeugen Werbeinventar für Marken, die bereit sind, Premium-CPMs für stark segmentierte Zielgruppen zu zahlen. Transaktionsdaten steuern zudem dynamische Preisgestaltung und lokalisiertes Merchandising, wodurch Lagerengpässe und Preisnachlässe reduziert werden. Da Datenschutzbestimmungen strenger werden, gewinnen Ketten, die Opt-in-Daten besitzen, dauerhafte Vorteile gegenüber dem Social-Media-Marketing. Die daraus resultierenden Wechselkosten binden Kunden in geschlossene Kreisläufe, die Wettbewerber nur schwer aufbrechen können.

KI-gestützte Hyperpersonalisierung und virtuelles Anprobieren

Einzelhändler setzen Computer-Vision- und Machine-Learning-Modelle ein, um Farbtöne zu empfehlen, Hautzustände zu kartieren und Düfte zu simulieren. Ultas GLAMlab-Haar-Anprobe, entwickelt mit Nvidia, steigerte die Konversionsrate in den Pilotfilialen 2025 um 35 % und senkte gleichzeitig die Retourenquote um 40 %. Sephoras Skin-IQ-Scanner bildet nun die Grundlage für 15-minütige Gesichtsanalysen, die den Upsell im Bereich Hautpflege im Vergleich zu manuellen Beratungen verdoppeln. KI-Systeme analysieren Zehntausende anonymisierter Profile, um den Bedarf auf Artikelebene vorherzusagen und den Lagerüberschuss kettenübergreifend um 25 % zu reduzieren. Virtuelles Anprobieren überbrückt die sensorische Lücke des Online-Shoppings und bringt anspruchsvolle Kategorien wie Foundation und Düfte in den digitalen Warenkorb. Eine konsistente Erfahrung über App, Kiosk und Website hinweg ermöglicht nahtlose Customer Journeys, die Vertrauen aufbauen. Da Algorithmen aus kontinuierlichen Feedback-Schleifen lernen, verbessert sich die Empfehlungsgenauigkeit und hält das Engagement aufrecht, ohne starke Preisnachlässe zu erfordern.

Grenzüberschreitender E-Commerce und Same-Day-Delivery

Beauty-Käufer importieren zunehmend Nischen-Lagereinheiten über grenzüberschreitende Plattformen, obwohl steigende Zölle und Änderungen bei der Geringwertbefreiung die Einstandskosten erschweren. US-Zölle erreichten 2025 bei ausgewählten Hautpflegelinien bis zu 54 %, was Marken dazu veranlasste, Erstverkaufsregelstrukturen zur Schadensbegrenzung in Betracht zu ziehen. Same-Day-Delivery hat sich in dicht besiedelten Städten zu einem Hygienestandard entwickelt: DoorDash und Instacart ermöglichten Zwei-Stunden-Lieferfenster für 2.500 Ulta- und Watsons-Filialen und steigerten den durchschnittlichen Bestellwert um 28 %. Die Abwicklung erfordert Mikro-Distributionszentren-Netzwerke und algorithmische Bedarfspositionierung, aber die höheren Umsätze kompensieren die Logistikkosten. Grenzüberschreitende Verkäufer nutzen zudem Zolllager, um die Zollabfertigung zu beschleunigen und die Lieferzeiten von 10 Tagen auf 48 Stunden zu verkürzen. Einzelhändler monetarisieren Schnelligkeit als Premium-Service und berechnen 5–15 USD pro Lieferung, ohne die Marge zu beeinträchtigen. Diese Fähigkeiten verwischen geografische Grenzen und beschleunigen den Kategorienwechsel für trendaffine Verbraucher.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Inflationsbedingte Rückstufung zu Massenmarkt- und Eigenmarken-Produkten | −0.4% | Global; akut in preissensiblen Märkten | Kurzfristig (≤2 Jahre) |

| Graumarktabflüsse untergraben selektiven Vertrieb | −0.3% | Europa und Asien-Pazifik als Kernmärkte; aufkommend in Amerika | Mittelfristig (2–4 Jahre) |

| Strengere Nachhaltigkeitsvorschriften erhöhen Compliance-Kosten | −0.2% | EU dominierend; Nordamerika folgt nach | Langfristig (≥4 Jahre) |

| Online-Preistransparenz komprimiert Bruttomargen | −0.3% | Global, am stärksten in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflationsbedingte Rückstufung

Anhaltender Kostendruck im Alltag lenkt Käufer von Prestige-Düften hin zu preisgünstigeren Hautpflegeprodukten und Eigenmarken-Badeartikeln. Im Jahr 2025 stieg die Eigenmarkenpenetration bei führenden Ketten auf 18 % des Kategorieumsatzes und gewann Kunden mit um 30–50 % niedrigeren Preispunkten. Einzelhändler führten abgestufte Sortimente ein, die das Volumen aufrechterhalten, jedoch die Bruttomarge um rund 150 Basispunkte senken. Aktionsstapelung und Kaufe-eins-bekomme-eins-Aktionen halten den Kundenverkehr stabil, riskieren jedoch eine Markenverwässerung. Massenmarken nutzen die Verschiebung, indem sie von Dermatologen unterstützte Aussagen bewerben, die Prestige-Positionierung zu freundlicheren Preisen nachahmen. Auf lange Sicht könnte die Rückstufung nachlassen, wenn die Löhne aufholen, aber die Episode unterstreicht die Umsatzempfindlichkeit gegenüber makroökonomischen Schocks. Ketten sichern sich ab, indem sie die Sortimentstiefe flexibel gestalten und eine agile Versorgung aufrechterhalten, um zwischen den Preisstufen zu wechseln.

Strengere Nachhaltigkeitsvorschriften

Europas Verordnung über Verpackungen und Verpackungsabfälle schreibt vor, dass alle Kosmetikverpackungen bis 2030 recycelbar sein müssen, und legt einen Anteil von 30–35 % an Recyclingmaterial in Kunststoffen fest[2]Bolla Sophie, "Europäische Union schließt neue Regeln für Verpackungen und Verpackungsabfallreduzierung ab," USDA Ausländischer Agrardienst, fas.usda.gov.. Einzelhändler müssen Komponenten neu gestalten, Lieferanten prüfen und Rückverfolgbarkeitssoftware installieren, was die Herstellungskosten kurzfristig um geschätzte 1–2 % erhöht. Dekorative Doppelwände und falsche Böden sind vollständig verboten, was luxuriöse Ästhetiken, die Premiumwert signalisieren, vor Herausforderungen stellt. Die Allergen-Offenlegungsregeln von Health Canada beanspruchen zusätzlich Etikettenfläche und treiben mehrsprachige Verpackungen in Richtung QR-Code-Lösungen. Während große Marktteilnehmer Investitionen über Millionen von Einheiten amortisieren, stehen kleine Ketten vor unverhältnismäßig hohen Compliance-Belastungen, die Konsolidierungen auslösen könnten. Frühe Akteure vermarkten jedoch ökologisch positive Qualitätsmerkmale, um nachhaltigkeitsbewusste Verbraucher zu gewinnen und grünere Mietanreize mit Vermietern auszuhandeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hautpflege verankert den Umsatz, während Düfte sich beschleunigen

Hautpflege hielt im Jahr 2025 einen Anteil von 39,02 % am Markt für Kosmetik- und Parfümerie-Einzelhandelsketten, gestützt durch die Beständigkeit täglicher Pflegegewohnheiten und wissenschaftlich fundierte Neueinführungen, die Premiumpreise rechtfertigen. Die Widerstandsfähigkeit der Kategorie pufferte Ketten in Pandemiezyklen ab und treibt nun einen stetigen Aufwertungsstrom hin zu Seren und dermatologisch wirksamen Produkten. Innovationen wie RXRα-aktivierende Komplexe zeigten in klinischen Studien eine Faltenreduktion von 8,90 % und rechtfertigen neue Preisstufen, die die durchschnittlichen Verkaufspreise anheben. Düfte sind zwar kleiner, werden aber mit einer CAGR von 7,95 % prognostiziert, da Duftschichtung und limitierte Auflagen mit Sammelbarkeits-Dynamiken verknüpft werden. Die treue Nutzerbasis der Haarpflege liefert wiederkehrenden Umsatz, steht jedoch ohne neuartige Aussagen wie mikrobiomfreundliche Formulierungen vor Commoditization. Farb-Kosmetik erholt sich schrittweise, da die Büropräsenz sich normalisiert, obwohl Hautpflegeprodukte, die für Bildschirmzeiten konzipiert sind, traditionelle Kategoriengrenzen verwischen. Deodorants bleiben stabil, sind aber strategisch wichtig für Cross-Selling-Sets, die den Warenkorbwert erhöhen.

Sekundäreffekte stärken das Zusammenspiel der Kategorien über alle Kanäle hinweg. KI-Hautanalysatoren fördern Pflegeset-Bundles, die die Stückzahl je Transaktion erhöhen und gleichzeitig das Retourenrisiko senken. Duftentdeckungs-Sets in Abonnementboxen stellen Nischenhäuser vor und übersetzen Neugier in Vollgrößen-Filialkäufe. Premium-Mustergrößen-Wände decken den Reisebedarf ab und fördern das Ausprobieren zu günstigeren Einstiegskosten. Kategorieadjazenzeffekte befeuern Shop-in-Shop-Storytelling: zum Beispiel Duschgele, die passend zu Flagship-Parfums duften. Da virtuelle Avatare zunehmen, werden digitale Ersteinführungen online lanciert und dann in physische Regale aufgefüllt, was den historischen Ablauf umkehrt. Letztendlich ermöglicht die Produkttypbreite den Ketten, zyklische Schwächen auszugleichen und das Kundenengagement das gesamte Jahr über aufrechtzuerhalten.

Nach Kategorie: Massenmarkt bestimmt das Volumen, Premium treibt die Marge

Das Massenmarktsegment hielt im Jahr 2025 einen Anteil von 60,84 % an der Marktgröße für Kosmetik- und Parfümerie-Einzelhandelsketten und bewies damit seine Widerstandsfähigkeit in wirtschaftlich unsicheren Zeiten. Großbeschaffung, günstige Preisgestaltung und FMCG-Geschwindigkeit sorgen für eine hohe Regalumschlagsrate, doch die Margen bleiben äußerst gering. Einzelhändler gleichen dies mit exklusiven Einführungen aus, die Neuartigkeit einbringen, ohne preisbewusste Käufer zu vergraulen. Premium-Beauty hingegen verzeichnet eine prognostizierte CAGR von 10,05 % bis 2031, da der wachsende Wohlstand in Schwellenmärkten und Luxusbestrebungen konvergieren. Saubere Formulierungen, klinische Aussagen und umweltbewusste Verpackungen rechtfertigen Preisaufschläge, die den Bruttogewinn auf über 65 % steigern. Ketten kuratieren Premium-Ecken mit verbesserter Beleuchtung, Concierge-Service und AR-Spiegeln, um den wahrgenommenen Wert zu steigern.

Zweistufiges Merchandising erfordert eine sorgfältige Flächenplanung, damit Einstiegs-Lagereinheiten das Prestige-Angebot nicht kannibalisieren. Datengesteuertes Clustering passt die Sortimentstiefe an die demografische Mischung der Nachbarschaft an und vermeidet Lagerüberhang. Einzelhändler schaffen zudem Eigenmarken-Brücken, die Premium-Sinnesästhetik mit Massenmarktpreisen verbinden, Grenzen verwischen und Rückstufungseffekte abfedern. Digitale Kanäle bieten unbegrenzte Regalkapazität für ultra-nischige Premium-Linien ohne Flächenbedarf, da Premium-Käufer weißhandschuhige Abwicklung, Same-Day-Delivery und luxuriöse Verpackung als unverzichtbar betrachten. Die divergierenden Wachstumspfade von Massenmarkt und Premium gewährleisten eine anhaltende Portfolio-Diversifikation, die makroökonomische Volatilität absichert.

Nach Endverbraucher: Frauen bleiben der Kernmarkt, Männer beschleunigen die Adoption

Frauen repräsentierten im Jahr 2025 59,72 % der Ausgaben und spiegeln etablierte Schönheitsrituale und höhere Warenkorbwerte wider. Einzelhändler pflegen dedizierte Storytelling-Zonen für Hautpflegeroutinen, Farbabgleichstationen und Duft-Wardrobing, die auf differenzierte weibliche Bedürfnisse ausgerichtet sind. Dennoch verzeichnet die Männerpflege eine CAGR von 7,55 %, da das Stigma schwindet und soziale Medien Hautpflegeroutinen normalisieren. Dedizierte Männerbereiche präsentieren minimalistische Verpackungen, klare Aussagen und schnelle Lösungen, die zeitbewusste Nutzer ansprechen. Unisex-Sortimente gewinnen an Bedeutung und spiegeln den fließenden Beauty-Ansatz der Generation Z wider und vereinfachen die Sortimentskomplexität für Ketten.

Das Wachstum im Männersegment befördert Partnerschaften mit Friseursalons und Fitnessketten, die Einzelhandelsecken in Dienstleistungsbetrieben integrieren und die Reichweite über traditionelle Einkaufszentren hinaus erweitern. Influencer-Marketing stützt sich auf männliche Athleten und K-Pop-Idole, um Sonnenschutzgewohnheiten und Duftschichtung zu fördern. KI-Diagnostik passt sich an dickere Hauttextur und Barthaar-Variablen an und personalisiert Empfehlungen für Männer, die datenbasierte Orientierung bevorzugen. Ketten nutzen das Einstiegsinteresse von Männern, um Düfte und Haarstyling-Produkte hochzuverkaufen und den Lifetime Value zu steigern. Da weibliche Segmente ausreifen, bieten Männer- und geschlechtsneutrale Portfolios blaue Ozean-Potenziale, ohne den Kernzielgruppen-Frauenverkehr zu kannibalisieren.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 35,78 % des globalen Umsatzes, wobei digitale Ökosysteme wie Douyin inländischen Marken eine schnelle Skalierung auf Milliarden-Yuan-Benchmarks ermöglichen. Hohe Mobilfunkdurchdringung synchronisiert Live-gestreamte Tutorials mit Ein-Klick-Konversion und verkürzt den Kaufpfad. Koreas Schönheitstourismus lockt jährlich fast 800.000 Medizintouristen an, die anschließend Hautpflege-Souvenirs kaufen, die den Einzelhandelsumsatz beeinflussen. Chinas Städte der zweiten und dritten Klasse treiben schrittweise Neueröffnungen voran, während küstennahe Märkte sättigen und eine stetige Expansion unterstützen. Währenddessen sorgen Japan und Australien für Stabilität in reifen Märkten und stützen die regionalen EBIT-Margen. Lokale Akteure wie Olive Young verkörpern O+O-Exzellenz und zwingen globale Wettbewerber dazu, Sortimente und App-UX zu lokalisieren.

Der Nahe Osten & Afrika verzeichnet mit einer CAGR von 9,48 % bis 2031 das schnellste Wachstum, angetrieben durch eine junge Bevölkerungsstruktur und eine kulturelle Affinität zu Duftgeschenk-Traditionen. Die Akzeptanz von E-Commerce im Golfkooperationsrat beschleunigt die Click-and-Collect-Nachfrage, da extreme Temperaturen das ganze Jahr über den Einkaufsverkehr in Innenmalls lenken. Zollfreie Hubs an den Flughäfen Dubai und Doha verstärken die Exposition gegenüber Prestige-Parfums und werden zu Einstiegstrichtern in den heimischen Einzelhandel. Die wachsende Mittelschicht in Nordafrika sucht nach erschwinglichen Luxusgütern, was Einführungen im preisgünstigen Segment von westlichen Marken vorantreibt. Nachhaltige Verpackungen stoßen aufgrund eines wachsenden Umweltbewusstseins auf Resonanz, müssen jedoch mit der aufwändigen Ästhetik der Geschenkkultur koexistieren. Politische Stabilitätsgewinne in Märkten wie Saudi-Arabien erschließen Immobilien für Flaggschiff-Formate und beschleunigen die Filialdurchdringung.

Europa und Nordamerika nehmen reife, aber innovationsgetriebene Positionen ein, in denen erlebnisorientierte Upgrades und Nachhaltigkeitsauflagen den Wettbewerbsvorteil definieren. Die EU-Verordnung über Verpackungen und Verpackungsabfälle legt Schwellenwerte für Recyclingmaterialien fest und verpflichtet zu Verpackungsredesigns, die für frühe Übernehmer Differenzierungspotenziale schaffen. In Nordamerika öffnet der Ausstieg von Ulta-Shop-in-Shops bei Target im Jahr 2026 Regalfläche für Eigenmarken und schreibt Konzessionen im gesamten Kanal neu. Prestige-Anhänger wenden sich Kaufhaus-Renovierungen zu, wie den Saks-Neiman-Konsolidierungsbewegungen, die breitere Sortimente und grenzüberschreitenden Versand versprechen. Auf beiden Kontinenten belasten Datenschutzrahmen die Performance-Marketing-Budgets und stärken den Wert eigener Einzelhändler-Medienkanäle.

Wettbewerbslandschaft

Der Markt für Kosmetik- und Parfümerie-Einzelhandel ist stark fragmentiert und bietet regionalen Spezialisten, digital-first-Marken und Nischenakteuren reichlich Raum, um bedeutende Marktanteile zu gewinnen. Die Marktführerschaft ist auf mehrere wichtige Akteure aufgeteilt, die jeweils in bestimmten Regionen und Kanälen stark sind. Sephora beispielsweise nimmt eine dominante Position in Nordamerika und Europa ein, während A.S. Watson Group über seine verschiedenen Einzelhandelsmarken in ganz Asien floriert. Diese Fragmentierung ermöglicht es Neueinsteigern, durch einzigartige Kundenerlebnisse und differenzierte Markenidentitäten effektiv zu konkurrieren. Der Wettbewerb dreht sich weniger um Preisgestaltung als um Omnichannel-Stärke, Kundenbindungsökosysteme und immersive Einzelhandelsumgebungen. Bemerkenswerte Schritte, wie Ulta Beautys Partnerschaft mit Space NK und die Übernahme von Walgreens Boots Alliance durch Sycamore Partners, unterstreichen die Bedeutung strategischer Expansion und Konsolidierung.

Technologie prägt weiterhin die Wettbewerbslandschaft, indem sie bessere Personalisierung, schnellere Lieferung und verbesserte digitale Erlebnisse ermöglicht. Einzelhändler investieren stark in KI-Werkzeuge, Lösungen für virtuelles Anprobieren und Echtzeit-Logistikinfrastruktur, um Konversionsraten und Kundenbindung zu verbessern. Diese technologiegesteuerten Fähigkeiten verschaffen größeren Akteuren nachhaltige Vorteile und ermöglichen es ihnen, konsistentere und individuell zugeschnittene Erlebnisse zu bieten. Gleichzeitig entstehen unbesetzte Marktchancen in Bereichen wie grenzüberschreitende Retail-Media-Netzwerke, die Kundendaten zur Monetarisierung nutzen, und nachhaltige Einzelhandelsformate mit Fokus auf Nachfüll- und Wiederverwendungssysteme. Diese Modelle entsprechen der wachsenden Verbrauchernachfrage nach umweltbewussten Lösungen und bieten gleichzeitig dauerhaftes Umsatzpotenzial. Die Expansion in untererschlossene Märkte bietet zudem Wachstumsmöglichkeiten für Unternehmen mit etablierter operativer und Markenkompetenz.

Aufkommende Disruptoren, darunter erlebnisorientierte chinesische Einzelhändler und durch Social Commerce getriebene digitale Plattformen, gestalten neu, wie jüngere Verbraucher mit Beauty-Marken interagieren. Diese Herausforderer setzen häufig auf Influencer-Partnerschaften und eigene Markenportfolios, um Kundenbindung aufzubauen und Margen zu steigern. Strategische Trends in der Branche konzentrieren sich nun auf vertikale Integration durch Eigenmarkenentwicklung und horizontale Expansion durch Einzelhandelspartnerschaften. Globale Einzelhändler diversifizieren auch geografisch, indem sie in wachstumsstarke Regionen eintreten und ihre Positionen in reifen Märkten stärken. Der Wandel hin zu plattformbasierten Modellen ist unübersehbar, da Einzelhändler über den reinen Produktverkauf hinausgehen und Kundenbeziehungen durch Daten, Dienstleistungen und Partnerschaften monetarisieren. Diese Entwicklung begünstigt Akteure mit Skalenvorteilen in Analytik, Lieferketten und Markenzusammenarbeiten und festigt langfristige Wettbewerbsvorteile.

Branchenführer der Kosmetik- und Parfümerie-Einzelhandelsketten

Sephora (LVMH)

A.S. Watson Group (Watsons, Superdrug, Kruidvat usw.)

Ulta Beauty

Douglas

Boots UK

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Saks und Neiman Marcus gaben eine mögliche Fusion im Wert von 2,65 Milliarden USD bekannt, um „Saks Global” zu schaffen, das Luxuseinzelhandelsoperationen zusammenführt und den Schönheitseinzelhandel durch erhöhte Einkaufsmacht und betriebliche Synergien potenziell beeinflusst.

- August 2025: Walgreens Boots Alliance stimmte der Übernahme durch Sycamore Partners für rund 10 Milliarden USD zu und markierte damit eine bedeutende Private-Equity-Investition im Apotheken-Beauty-Einzelhandelssektor. Das Geschäft spiegelt das Vertrauen der Investoren in das Omnichannel-Apotheken-Beauty-Modell trotz jüngster betrieblicher Herausforderungen wider.

- August 2025: Target und Ulta Beauty gaben die Beendigung ihrer Shop-in-Shop-Partnerschaft zum August 2026 bekannt, wobei Target die strategische Fokussierung auf die Entwicklung eigener Beauty-Marken anführte. Die Partnerschaft generierte erhebliche Umsätze für beide Seiten, sah sich jedoch mit betrieblicher Komplexität und Herausforderungen bei der Markenpositionierung konfrontiert, die letztendlich zu ihrer Beendigung führten.

- Juli 2025: Ulta Beauty übernahm Space NK, den britischen Premium-Schönheitshändler, zu nicht offenbarten Konditionen, um die internationale Expansion zu beschleunigen und Zugang zum europäischen Luxus-Beauty-Markt zu gewinnen. Die Übernahme verschafft Ulta eine etablierte Einzelhandelsinfrastruktur und Markenbeziehungen im britischen Markt und ermöglicht es Space NK gleichzeitig, Ultas Omnichannel-Fähigkeiten und Kundenbindungsprogramm-Expertise zu nutzen.

Berichtsumfang des globalen Markts für Kosmetik- und Parfümerie-Einzelhandelsketten

Eine Kosmetik- und Parfümerie-Einzelhandelskette bezeichnet ein Filialnetz, das Kosmetika, Düfte, Schönheitsartikel und verwandte Produkte verkauft. Diese Ketten bieten verschiedene Markenprodukte an, die auf die persönliche Pflege und Schönheitsbedürfnisse ausgerichtet sind. Der Markt für Kosmetik- und Parfümerie-Einzelhandelsketten ist nach Produkttyp, Kategorie, Endverbraucher und Geografie segmentiert. Nach Produkttyp ist der Markt in Verbraucher-Haarpflege, Hautpflege, Make-up-Produkte, Deodorants und Düfte segmentiert; nach Kategorie ist der Markt in Massenmarkt und Premium segmentiert; nach Endverbraucher ist der Markt in Männer, Frauen und Unisex segmentiert. Der Markt ist geografisch in Asien-Pazifik, Nordamerika, Europa, Südamerika, Naher Osten & Afrika und den Rest der Welt segmentiert. Die Berichte bieten die Marktgröße und Prognosen für den Markt für Kosmetik- und Parfümerie-Einzelhandelsketten in Wertangaben (USD) für alle oben genannten Segmente.

| Haarpflege |

| Hautpflege |

| Make-up-Produkte |

| Deodorants |

| Düfte |

| Massenmarkt |

| Premium |

| Männer |

| Frauen |

| Unisex |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Haarpflege | |

| Hautpflege | ||

| Make-up-Produkte | ||

| Deodorants | ||

| Düfte | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Endverbraucher | Männer | |

| Frauen | ||

| Unisex | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Markts für Kosmetik- und Parfümerie-Einzelhandelsketten im Jahr 2026?

Die Marktgröße für Kosmetik- und Parfümerie-Einzelhandelsketten wird im Jahr 2026 auf 196,03 Milliarden USD geschätzt.

Wie schnell wird der Umsatz bis 2031 wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 3,02 % wachsen und bis 2031 227,64 Milliarden USD erreichen.

Welche Region trägt den höchsten Umsatz bei?

Asien-Pazifik führt und entfiel im Jahr 2025 auf 35,78 % des globalen Umsatzes.

Welche Produktkategorie wächst am schnellsten?

Düfte verzeichnen die schnellste Wachstumsdynamik mit einer CAGR von 7,95 % bis 2031.

Welche aufkommende Technologie steigert die Konversionsraten?

KI-gestützte Lösungen für virtuelles Anprobieren und Hyperpersonalisierungswerkzeuge erzielen Konversionssteigerungen von bis zu 35 %.

Seite zuletzt aktualisiert am: