Größe und Marktanteil des Indien-Q-Commerce-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

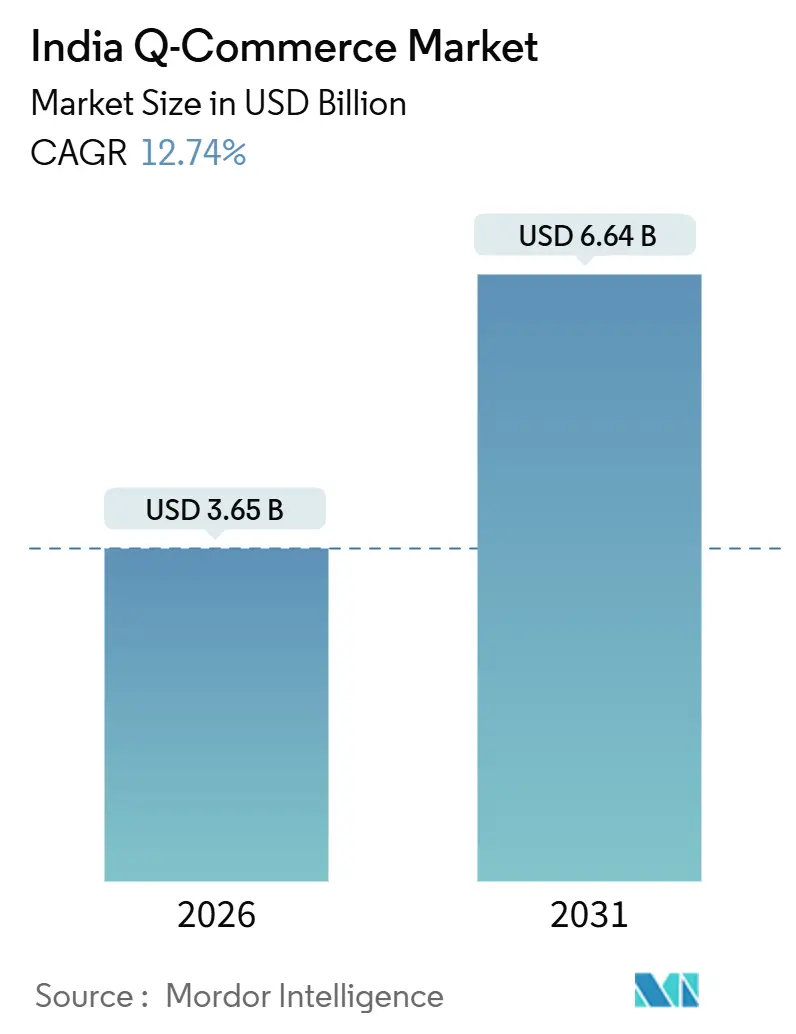

| Marktgröße (2026) | 3.65 Milliarden US-Dollar |

| Marktgröße (2031) | 6.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.74% CAGR |

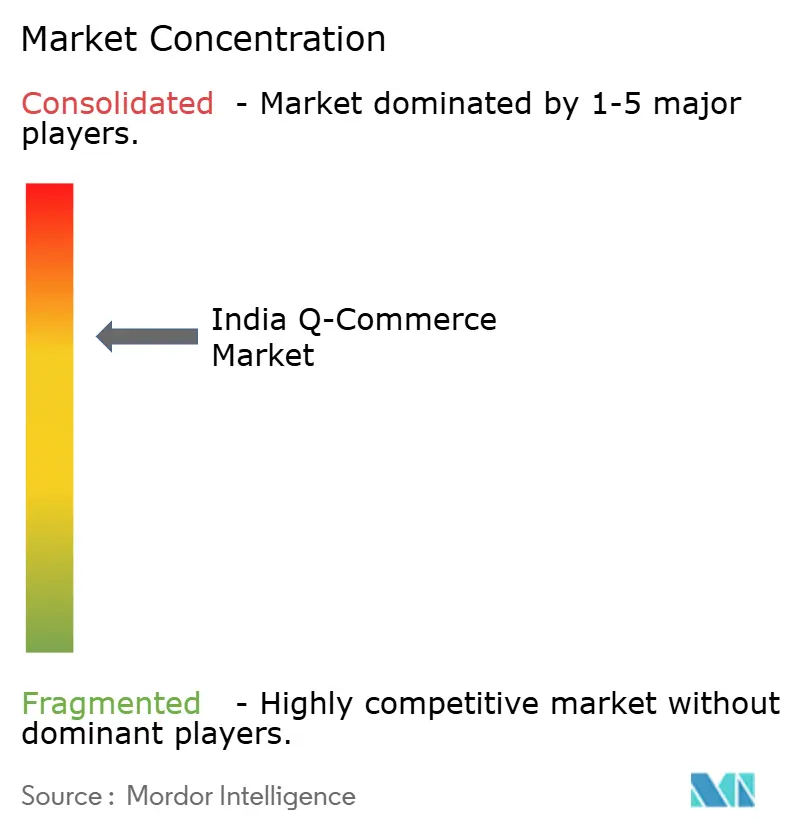

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Indien-Q-Commerce-Marktes durch Mordor Intelligence

Die Größe des indischen Quick-Commerce-Marktes beläuft sich im Jahr 2026 auf 3,65 Milliarden USD und soll bis 2031 bei einer CAGR von 12,74 % einen Wert von 6,64 Milliarden USD erreichen. Dieses Wachstumsprofil spiegelt einen Vertriebskanal wider, der landesweit skaliert wurde und sich von einer Hyperexpansion hin zu einer profitablen Dichte in Kerneinzugsgebieten verlagert hat, während gleichzeitig Expansionsstrategien in Sekundärstädten erprobt werden. Indische Verbraucher steigerten ihre Ausgaben für sofortige Lieferformate im Laufe des Geschäftsjahres 2025, und die Plattformen stärkten weiterhin die Kategorienbreite über Lebensmittel hinaus, um größere Warenkörbe zu erfassen und die Beitragsmargen auf Filialebene zu verbessern. Der Sektor umfasst ab 2025 mehr als 80 Städte, wobei dichteorientierte Betriebe auf kurze Lieferradien und optimiertes Sortiment setzen, um hohe pünktliche Erfüllungsquoten aufrechtzuerhalten. Das Format hat eine sichtbare Rolle innerhalb Indiens breiterem E-Commerce-Handel gewonnen, was den indischen Quick-Commerce-Markt als strukturellen Bestandteil der digitalen Einkaufslandschaft des Landes positioniert.

Wesentliche Erkenntnisse des Berichts

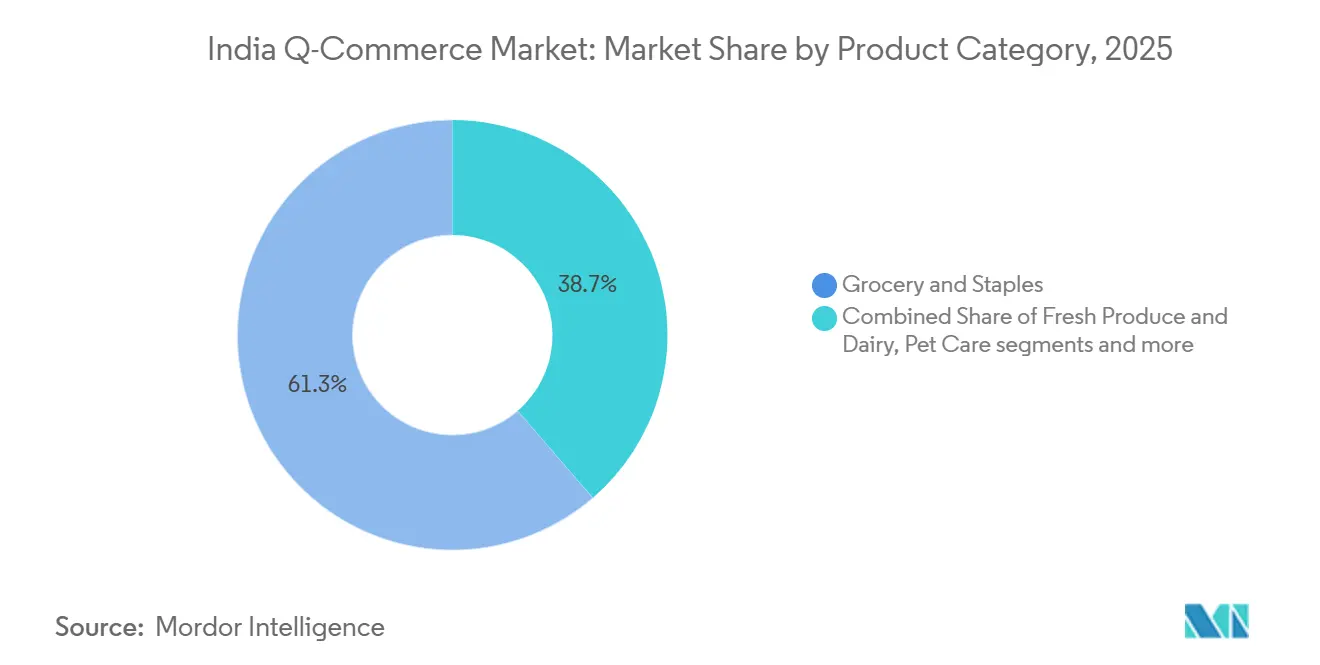

- Nach Produktkategorie hielt Lebensmittel & Grundnahrungsmittel im Jahr 2025 einen Marktanteil von 61,33 % am indischen Quick-Commerce-Markt, während Elektronik & Zubehör bis 2031 voraussichtlich mit einer CAGR von 17,78 % wachsen wird.

- Nach Lieferzeitversprechen erfasste das Segment ≤10 Minuten im Jahr 2025 einen Marktanteil von 62,24 % am indischen Quick-Commerce-Markt, und das Segment 11–30 Minuten soll bis 2031 mit einer CAGR von 15,39 % wachsen.

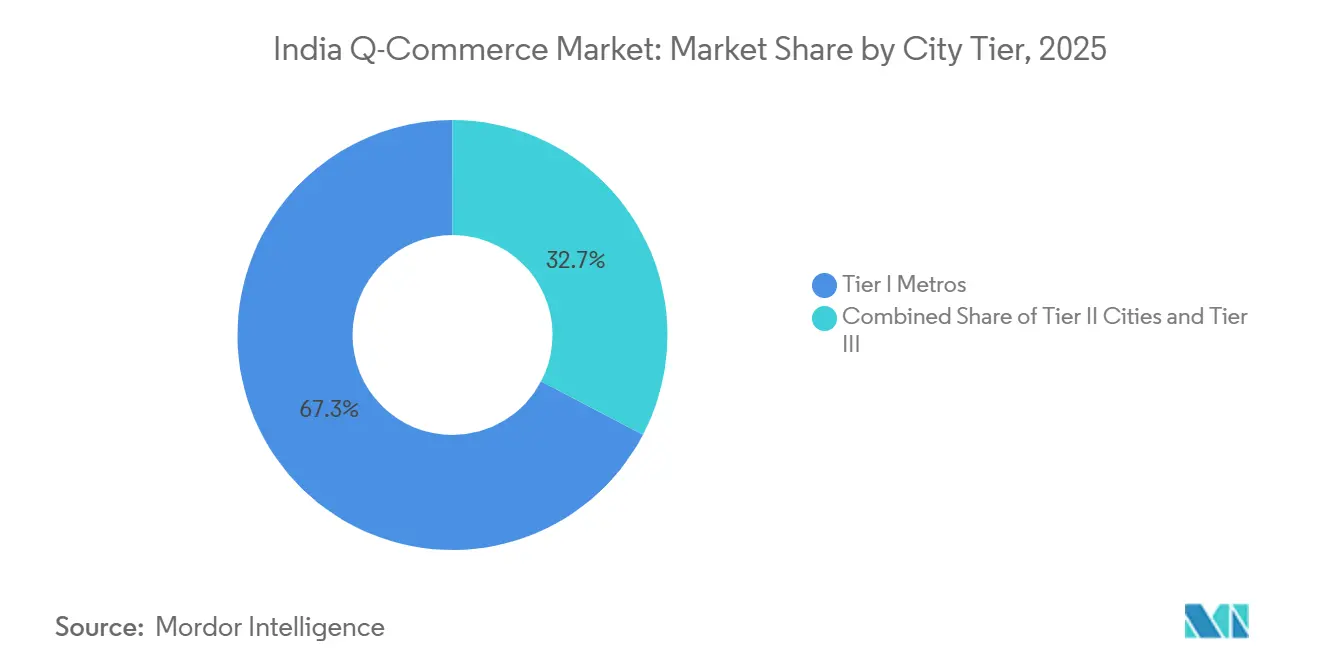

- Nach Stadttier hielt Tier I Metropolen im Jahr 2025 einen Marktanteil von 67,33 % am indischen Quick-Commerce-Markt, und Tier-II-Städte sollen bis 2031 mit einer CAGR von 16,37 % expandieren.

- Nach Geografie entfiel im Jahr 2025 auf Westindien ein Marktanteil von 31,27 % am indischen Quick-Commerce-Markt, und Ostindien soll bis 2031 mit einer CAGR von 14,44 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Indien-Q-Commerce-Marktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasche Urbanisierung und veränderte Lebensstile | +3.2% | Tier-I-Metropolen, Ausweitung auf Tier-II-Städte | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Sofortlieferung | +4.1% | Bundesweit, am stärksten in den 6 größten Metropolen, zunehmend in Tier-II-Zentren | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Dark Stores und Mikro-Fulfillment-Centern | +2.8% | Zunächst Metropolkerne, Ausweitung auf Tier-II-Cluster | Mittelfristig (2–4 Jahre) |

| Zunehmende Smartphone- und Internetdurchdringung | +2.3% | National, schnellste Verbreitung in Tier II/III | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen von E-Commerce-Riesen und Start-ups | +2.6% | National, Infrastruktur in hochverdichteten Zonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung und veränderte Lebensstile

Die hohe Bevölkerungsdichte in Indiens wichtigsten Ballungsräumen ermöglicht kürzere Liefereinzugsgebiete für Dark Stores, was zu höheren Bestellvolumina pro Filiale und effizienteren, besser planbaren Inventarergänzungszyklen führt. Die Konzentration wohlhabender Haushalte in Kernvierteln hebt die Warenkorbwerte an und unterstützt Premiumkategorien im Bereich bequemer Versorgung für den indischen Quick-Commerce-Markt. Die Zahl der Online-Käufer überschritt bis 2025 die Marke von 250 Millionen, was die adressierbare Basis für App-basierte Sofortlieferformate in Korridoren mit hoher Durchdringung erweitert[1]IBEF, "E-Commerce-Branche in Indien," India Brand Equity Foundation, ibef.org. Haushalte mit zwei Einkommen und zeitlich eingeschränkte Berufstätige sorgen für eine wiederkehrende Nachfrage nach Grundbedarf, frischen Lebensmitteln und verzehrfertigen Artikeln, die in das Sortiment von Mikrolagern passen. Tier-II-Konsumzentren reifen ebenfalls heran und bieten Dichtezonen in der Nähe von Hochschulgeländen und wohlhabenden Stadtvierteln, die Dark-Store-Cluster aufnehmen können. Dieser strukturelle Wandel schafft verlässliche Einzugsgebiete für den indischen Quick-Commerce-Markt und bildet die Grundlage für die kurzfristige Wachstumssichtbarkeit in wichtigen Mikromärkten[2]ETRetail Staff, "2025: Das Jahr, in dem Indien schnell wurde," Economic Times Retail, retail.economictimes.indiatimes.com.

Wachsende Nachfrage nach Sofortlieferung

Die Verbrauchererwartungen hinsichtlich der Geschwindigkeit haben die Servicestandards neu geprägt, was eine Erfüllung in unter 30 Minuten zum Basisstandard in großen Metropolen und wichtigen Tier-II-Städten macht. Die Plattformen reagierten mit einer Verdichtung des Netzwerks und Prozessverbesserungen, die die durchschnittlichen nationalen Lieferzeiten bei wichtigen Betreibern reduzierten. Swiggy Instamart reduzierte die durchschnittliche Lieferzeit im Geschäftsjahr 2025 von 17 Minuten auf 13 Minuten, da Routenoptimierung und Dark-Store-Dichte die Auftragsverarbeitungszyklen verbesserten[3]Swiggy Limited, "Unternehmenspräsentation," BSE India, bseindia.com. Blinkit demonstrierte im Jahr 2025 in ausgewählten Fällen Extremgeschwindigkeitslieferungen unter drei Minuten, was die Rolle von bestandsnaher Lagerung und Versandmodellen mit geringer Latenz im indischen Quick-Commerce-Markt unterstreicht. Während der Festtage 2025 gewannen Sofortlieferformate innerhalb der gesamten E-Commerce-Ausgaben an Marktanteilen, da die Verbraucherakzeptanz in erstklassigen Stadtkorridoren mit hoher Pünktlichkeitsleistung stark zunahm. Diese Verschiebung fördert die laufende Häufigkeit und Gewohnheitsbildung, was die Nachfrageplanbarkeit für den indischen Quick-Commerce-Markt in dichten städtischen Einzugsgebieten stärkt.

Ausbau von Dark Stores und Mikro-Fulfillment-Centern

Skalierte Plattformen erweiterten ihre Dark-Store-Netzwerke, um die Distanz auf der letzten Meile zu verkürzen und den Auftragsdurchsatz pro Stunde in Stoßzeiten zu erhöhen. Mikrolager arbeiten typischerweise in kompakten Formaten und führen kuratierte Sortimente, die sich innerhalb von Zwei- bis Drei-Kilometer-Radien schnell umschlagen. Plattformen erweiterten gemeinsam ihre dichten Netzwerke bis Mitte 2025, und führende Anbieter kündigten weitere Ergänzungen bis 2026 an, um die Abdeckung zu vertiefen und die Versandlatenz in unterversorgten Gebieten zu reduzieren. Blinkit steuerte auf eine größere Anzahl von Dark Stores bis Dezember 2026 zu, während das Filialnetz von Swiggy Instamart laut Investorenmaterialien mehr als 1.100 Standorte in mehr als 100 Städten überschritt. Die Mietdynamik variiert stark zwischen den Städten, was die Stückökonomie von granularen Immobilienmärkten und dem Design der Lieferkorridore abhängig macht. Die Optimierung von Dark Stores bleibt ein wichtiger Treiber für eine nachhaltige Expansion im indischen Quick-Commerce-Markt, da sie Geschwindigkeit mit Sortiment und Kostendisziplin auf Knotenebene in Einklang bringt.

Zunehmende Smartphone- und Internetdurchdringung

Die digitale Reichweite wächst weiter und bringt neue Käufer in den Bereich des App-basierten Einzelhandels in Indien. Die Echtzeit-Zahlungsinfrastruktur des Landes unterstützt schnelle, reibungsarme Kassenerlebnisse, die die Schnelligkeit der Lieferung ergänzen. UPI verankert weiterhin digitale Zahlungen, und nationale Aktualisierungen bestätigen seinen Umfang bei Transaktionsvolumina und -werten im Jahr 2025[4]Presseinformationsbüro, "UPI als weltweit größtes Echtzeit-Zahlungssystem anerkannt," Presseinformationsbüro, pib.gov.in. Gleichzeitig erreichte das Offene Netzwerk für Digitalen Handel bis Ende 2025 mehr als 616 Städte mit Hunderttausenden von registrierten Händlern, was dazu beiträgt, die digitale Handelsinfrastruktur in ganz Indien zu demokratisieren. Da die Gerätedurchdringung und die Akzeptanz von Zahlungsmitteln zunehmen, profitiert der indische Quick-Commerce-Markt von einer breiteren Konversionstrichterleistung und einem reibungsloseren Bestellabschluss in Metropolen und Städten der zweiten Kategorie. Diese Faktoren verleihen der Plattformnachfrage Resilienz und unterstützen die laufende Nutzergewinnung in hochverdichteten Zonen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kosten der letzten Meile | -2.2% | National, besonders ausgeprägt in Tier-II- und Tier-III-Städten mit geringerer Dichte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Gewinnmargen aufgrund tiefer Rabatte | -1.9% | National, am intensivsten in Metropolstädten mit mehreren konkurrierenden Plattformen | Mittelfristig (2–4 Jahre) |

| Betriebliche Herausforderungen in Tier-II- und Tier-III-Städten | -1.4% | Tier-II- und Tier-III-Stadtcluster, aufkommende Vorortgebiete | Mittelfristig (2–4 Jahre) |

| Infrastruktur- und Verkehrsstauprobleme | -1.1% | Große Metropolen (Delhi NCR, Mumbai, Bengaluru, Chennai) | Kurz- bis mittelfristig (1–3 Jahre) |

| Herausforderungen bei der Kundenbindung und -treue | -0.9% | National, höhere Abwanderung bei preissensiblen Stadtnutzern | Langfristig (3–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der letzten Meile

Die Kosten der letzten Meile machen weiterhin einen großen Anteil der Erfüllungskosten aus, da das Modell Geschwindigkeit, Zuverlässigkeit und enge Lieferradien priorisiert. Blinkit reduzierte die Lieferkosten pro Bestellung im Jahresvergleich um 14 % auf 0,64 USD (INR 55) bis zum vierten Quartal des Geschäftsjahres 2025, was operative Effizienzgewinne durch Netzwerkdichte und Versandoptimierung hervorhebt. Die Verfügbarkeit von Stadtfahrern und Auszahlungsänderungen erzeugten in einigen Märkten im späten 2025 Reibungen, was die Servicezuverlässigkeit in einigen Korridoren mit zusätzlicher Volatilität belastete. Politische Entscheidungsträger machten Fortschritte beim Schutz von Plattformarbeitern, der 2026 die soziale Absicherung ausweiten könnte, was je nach endgültigen Bestimmungen die Kostenstrukturen auf Einheitsebene verändern könnte. Der Filialdurchsatz außerhalb der erstklassigen Stadtcluster kann hinter den Gewinnschwellenwerten zurückbleiben, was die Wirtschaftlichkeit in Märkten mit geringerer Dichte belastet, wo die durchschnittlichen Bestellungen pro Knoten begrenzt bleiben. Diese Bedingungen belasten die kurzfristigen Margen, doch die Betreiber verfeinern weiterhin Routing, Schichtplanung und Sortimentstiefe, um die Stückökonomie im indischen Quick-Commerce-Markt zu stabilisieren.

Begrenzte Gewinnmargen aufgrund tiefer Rabatte

Aggressive Aktionen bei führenden Anbietern hielten die Preissensitivität im Jahr 2025 hoch, was die Aufrechterhaltung der Rentabilität in Skalierungsphasen erschwerte. Ein führender Akteur berichtete für das Geschäftsjahr 2025 von wachsenden konsolidierten Nettoverlusten, da er in den Netzwerkausbau und die Promotionsintensität investierte, um die Einführung seines Sofortlieferdienstes zu fördern. Wettbewerbsdynamik und häufige Rabattzyklen belasteten die Warenkorbökonomie und den Nettobeitrag, selbst als die Bruttoumsatzwerte in Kernkorridoren stiegen. Die Marktaufsicht hat zugenommen, und die Behörden verstärkten im Jahr 2025 ihre Maßnahmen, um faire Praktiken zu gewährleisten und irreführende Designs im digitalen Handel zu unterbinden, die das Verbraucherinteresse untergraben. Die Kombination aus steigenden Akquisitionskosten und Promotionsintensität erfordert eine kontinuierliche Mix-Optimierung, Kategorienausweitung und Monetarisierung durch Werbung, um die Margen im indischen Quick-Commerce-Markt zu stärken. Betreiber testen weiterhin Eigenmarken und Abonnementvorteile, die die Kundenbindung und den Beitrag pro Bestellung erhöhen können, ohne auf dauerhaftes Rabattieren angewiesen zu sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Grundbedarf als Anker, Elektronik beschleunigt

Lebensmittel & Grundnahrungsmittel dominierten den Kategorienmix mit einem Anteil von 61,33 % im Jahr 2025, was die Wurzeln des Formats in der täglichen Bedarfsauffüllung bei häufigen Kaufintervallen widerspiegelt. Elektronik & Zubehör soll bis 2031 mit einer CAGR von 17,78 % wachsen, da Plattformen bestandsgestützte Modelle und Partnerschaften nutzen, um im indischen Quick-Commerce-Markt über das Grundsortiment hinaus zu expandieren. Große Plattformen gaben Kooperationen mit Premium-Wiederverkäufern und Markenpartnern bekannt, um die Sofortlieferung hochgefragter Produkteinführungen in erstklassigen Stadteinzugsgebieten zu beschleunigen. Frischprodukte & Milchprodukte sowie Snacks & Getränke unterstützen hochfrequente Bestellungen und einen stabilen Durchsatz pro Filiale, da Artikel des täglichen Bedarfs eine Wiederkehr auf Haushaltsebene für den indischen Quick-Commerce-Markt gewährleisten. Anwendungsfälle für Körperpflege und rezeptfreie Apothekenprodukte gewannen im Laufe des Jahres 2025 an Bedeutung, und führende Anbieter arbeiteten mit lizenzierten E-Apotheken zusammen und hielten dabei die Aufsicht durch Apotheker sowie gültige Verschreibungsregeln für regulierte Artikel ein.

Nicht-Lebensmittelkategorien, darunter Heimtierbedarf und Geschenke, trugen bis Ende 2025 einen größeren Anteil am Bruttoumsatz bei, da die Kataloge in ausgewählten Städten mit höheren durchschnittlichen Bestellwerten erweitert wurden. Flipkart gab bekannt, dass die rasche Expansion von Minutes die Sortimentsbreite erhöhte und schnellere Lieferversprechen in Kernmetropolen unterstützte, was die Nutzung über reine Grundbedarfskörbe hinaus förderte. Mit zunehmender Kategorienbreite wurde die Sortimentslokalisierung auf Postleitzahlenebene zu einer zentralen Betriebspraxis, die den Bestand an nachbarschaftsspezifischen Nachfragemustern in der indischen Quick-Commerce-Branche ausrichtet. Lebensmittelsicherheitsbehörden schrieben die Anzeige von Lizenzen und Hygienestandards in Lagern vor, was die Compliance-Erwartungen im mit Lebensmitteln verbundenen Sofortlieferfluss erhöhte. Diese Veränderungen unterstützen einen breiteren Mix, während Qualitäts- und Sicherheitsleitplanken in zunehmend komplexen Sortimenten im indischen Quick-Commerce-Markt erhalten bleiben.

Nach Lieferzeitversprechen: Unter-Zehn-Minuten-Segment führt, mittlere Zeitfenster wachsen

Die Lieferzeitssegmentierung im Jahr 2025 zeigt eine starke Verbraucherpräferenz für eine Erfüllung in unter zehn Minuten, was 62,24 % der Bestellungen ausmacht und einen klaren Geschwindigkeitsbasisstandard im indischen Quick-Commerce-Markt etabliert. Das Zeitfenster von 11 bis 30 Minuten wächst bis 2031 mit einer CAGR von 15,39 % am schnellsten, was auf die Akzeptanz der Verbraucher für etwas längere Zeitrahmen hinweist, die breitere Sortimente und eine verbesserte Stückökonomie unterstützen. Plattformen erzielten durch algorithmisches Routing und Knotendichte bedeutende Effizienzgewinne, was die Pünktlichkeitsleistung auf nationalen Durchschnittswerten verbesserte. Swiggy Instamart verkürzte seine durchschnittliche Lieferzeit im Geschäftsjahr 2025 auf 13 Minuten, was stetige Verbesserungen bei der Ausführung auf der letzten Meile in Korridoren mit hohem Durchsatz veranschaulicht. Blinkit demonstrierte vereinzelte ultraschnelle Lieferungen, die zeigen, was möglich ist, wenn Lagerstandort und Versandbereitschaft in eng definierten Zonen aufeinander abgestimmt sind.

Die reifende Präferenz für ein Zeitfenster von 11 bis 30 Minuten deutet auf eine praktische Balance zwischen Geschwindigkeit und Breite hin, die mehr Kategorien und eine bessere Effizienz auf der letzten Meile unterstützt. Dieses Muster lässt sich gut mit Kategorien wie Elektronikzubehör oder Haushaltsbedarf integrieren, die etwas längere Versprechen tolerieren können und dabei die Bequemlichkeit wahren. Verbraucherschutzregeln verpflichten Plattformen, genaue Lieferzeiträume anzuzeigen und robuste Beschwerdeverfahren bereitzustellen, was das Vertrauen in Servicevereinbarungen im indischen Quick-Commerce-Markt stärkt. Mit der Weiterentwicklung des Netzwerkdesigns werden Betreiber weiterhin Servicezeitfenster an kategoriespezifische Erwartungen anpassen, um Kosten und Durchsatz zu stabilisieren. Dieser Ansatz stärkt die Nachhaltigkeit der indischen Quick-Commerce-Branche und wahrt dabei die Kernerwartung einer schnellen, zuverlässigen Lieferung.

Nach Stadttier: Metropolen dominieren, Tier II beschleunigt

Tier-I-Metropolen hielten 2025 einen Anteil von 67,33 %, was die etablierte Infrastruktur, eine starke Akzeptanz digitaler Zahlungen und dichte Einzugsgebiete widerspiegelt, die eine ultraschnelle Lieferung im indischen Quick-Commerce-Markt unterstützen. Tier-II-Städte verzeichnen mit einer CAGR von 16,37 % bis 2031 das schnellste Wachstum, getrieben von zunehmendem Wohlstand, reifender digitaler Akzeptanz und expandierenden Dark-Store-Netzwerken in konzentrierten urbanen Ballungsräumen. Nicht-Metropol-Städte tragen im Verhältnis zu ihrem Anteil am gesamten Einzelhandel in den Top-100-Städten einen kleineren Teil zum Bruttowert bei, was aktuelle Einheitsökonomiebedingungen und Lieferdichtebeschränkungen widerspiegelt. Bildungszentren und wohlhabende kleinere Städte bieten ermutigende Ausreißer, bei denen die Einzugsgebietsdichte einen Kostendeckungspunkt auf Einheitsebene mit dem richtigen Sortiment unterstützt. Der indische Quick-Commerce-Markt erweitert selektiv seine Stadtabdeckung, und Expansionen folgen erprobten Schwellenwerten für Bestelldichte und Filialdurchsatz, um die Rentabilität an neuen Standorten zu steuern.

Betreiber gaben 2025 breitere Stadtpräsenzen für Sofortlieferungen bekannt, darunter neue Tier-II-Einträge neben einer tieferen Metropolabdeckung. Swiggy Instamart kommunizierte eine Präsenz in mehr als 100 Städten in Einreichungen und Präsentationen und fügte Standorte hinzu, soweit die Netzwerkdichte es erlaubte. Flipkart Minutes weitete die Abdeckung aus und skalierte seinen Dienst im Jahr 2025, wobei bestehende Logistikressourcen integriert wurden, um neue Einzugsgebiete in ausgewählten Städten schneller zu bedienen. Politische Initiativen zur Logistikplanung und multimodalen Konnektivität verbessern weiterhin die Grundlage für den letzten-Meile-Handel in ganz Indien. Diese Verbesserungen unterstützen schrittweise Gewinne bei Abdeckung und Stückökonomie für den indischen Quick-Commerce-Markt, wenn er über die sechs größten Städte hinaus expandiert. Das Ergebnis ist ein breiteres Netzwerk, das durch Metropoldichte verankert bleibt, während in den nächsten Stufen nachhaltige Ballungsräume aufgebaut werden.

Geografische Analyse

Westindien führt den regionalen Marktanteil mit 31,27 % im Jahr 2025 an, was den starken Beitrag von Mumbai und Pune widerspiegelt, wo dichte Stadtkerne, höhere Einkommen und etablierte Logistik hochdurchsatzfähige Knoten ermöglichen. Ostindien verzeichnet mit einer CAGR von 14,44 % bis 2031 das schnellste Wachstum, und Plattformen erweitern ihre Präsenz in Kalkutta und anderen Städten, wo digitale Akzeptanz und urbane Dichte zunehmen. Nordindien ist durch Delhi NCR verankert, das als größter Einzelbeitragszahler mit ausgereiften Logistikkorridoren und mehreren hochdichten Einzugsgebieten gilt. Südindien verzeichnet eine anhaltend starke Nutzung in Bengaluru, Hyderabad und Chennai und spiegelt die frühe Akzeptanz App-basierter Dienste und eine starke digitale Kompetenz wider. Zentralindien ist im Vergleich zu den Küstenregionen noch wenig erschlossen, zeigt jedoch Potenzial für eine Expansion, wo Urbanisierungsgewinne mit Logistikverbesserungen einhergehen.

Intraregionale Variation erfordert lokalisierte Sortimente und präzise Bestandsplanung innerhalb von Mikroeinzugsgebieten. Nordindiens Dark Stores in Delhi und Gurgaon unterscheiden sich von denen in Lucknow oder Jaipur, da Betreiber mehr als die Hälfte der SKUs an nachbarschaftsspezifische Nachfragesignale für den indischen Quick-Commerce-Markt anpassen. Westindien erfordert differenzierte Kategorienmixe in Städten wie Ahmedabad und Surat im Vergleich zu den kosmopolitischen Städten Mumbai und Pune, was die Auswahleffizienz an jedem Knoten sicherstellt. Ostindien weist saisonale und wetterbedingte Unterbrechungen auf, die das Netzwerkdesign prägen, aber die Plattformdynamik hat sich durch eine breitere Händlerdigitalisierung über nationale Initiativen verbessert. Diese Elemente unterstreichen die Bedeutung regionaler Nuancen im indischen Quick-Commerce-Markt, wo maßgerechte Sortimente die Geschwindigkeit unterstützen und gleichzeitig den Absatz aufrechterhalten.

Politische Maßnahmen und Compliance-Rahmen prägen regionale Betriebsstandards. Regierungsbemühungen zur ONDC-Expansion, Logistikplanung und digitaler öffentlicher Infrastruktur reduzieren weiterhin Handelshindernisse und verbessern die Händlerbeteiligung in allen Regionen. Lebensmittelsicherheitsrichtlinien, die im Juli 2025 erlassen wurden, setzen einheitliche Erwartungen für die Anzeige von Lizenzen, Lagerhygiene, Schulungen und Haltbarkeitskriterien, was das Vertrauen und die Produktqualität landesweit verbessert. Plattformen richten sich nach diesen Vorgaben und passen Standardbetriebsverfahren an, um der regionalen Durchsetzungsintensität zu entsprechen. Zusammen unterstützen diese Entwicklungen ein einheitliches Leistungsversprechen im indischen Quick-Commerce-Markt und berücksichtigen gleichzeitig stadtspezifische Gegebenheiten. Diese Grundlage unterstützt ein stabiles Wachstum in den Prioritätsregionen über den Prognosezeitraum hinaus.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist hoch, und drei Plattformen machen 2025 mehr als 90 % des konsolidierten Marktes aus. Blinkit führt mit einem Anteil von knapp 50 % nach der Integration mit seinem Mutterkonzern und einem bestandsgestützten Pivot, der private Label-Pläne unterstützt, was die Margenmöglichkeiten im indischen Quick-Commerce-Markt stärkt. Swiggy Instamart nutzt eine große Nutzerbasis für Essenslieferungen und gab im Geschäftsjahr 2026 ein starkes Jahreswachstum beim Bruttoumsatzwert bekannt, während es in Dark Stores und Promotionen investiert, um schneller zu skalieren. Zepto erweiterte sein Netzwerk und diversifizierte Kategorien, unterstützt durch frische Finanzierungen im Jahr 2025, die die stadtbezogenen Dichtebemühungen bis Ende 2025 aufrechterhielten. Die drei führenden Anbieter investieren weiterhin in Geschwindigkeit, Sortiment und Nutzererfahrung, was eine starke Kundenbindung in Kerneinzugsgebieten für den indischen Quick-Commerce-Markt aufrechterhält.

Große etablierte Anbieter stärkten ihre Präsenz und weiteten den Wettbewerbsdruck im Jahr 2025 aus. Reliance Retail skalierte seine Quick-Commerce-Reichweite auf über 1.000 Städte und 5.000 Postleitzahlenbereiche und nutzte dabei Filialstandorte als Fulfillment-Knoten, um Abdeckung und Dichte auszubauen. Flipkart Minutes erweiterte seinen Dienst und integrierte bestehende Logistikfähigkeiten, um Lieferzeiten über wichtige Kategorien hinweg zu verkürzen, was die Aktivität in großen Metropolen erhöhte. Nischenspieler mit vertikalen Strategien, darunter Sofortlebensmittel und Modepiloten, schufen kategorienfokussierte Optionen, ohne die Gesamtstackreichweite der drei führenden Anbieter zu erreichen. Konsolidierungsdruck wurde Ende 2025 sichtbar, als Anbieter unter dem Skalenschwellenwert mit Finanzierungslücken konfrontiert wurden und Marktanteile in Metropolkorridoren an führende Anbieter abtraten. Diese Verschiebungen unterstreichen die Bedeutung von Kapitaltiefe, stadtbezogener Dichte und operativer Disziplin im indischen Quick-Commerce-Markt.

Strategische Hebel umfassen Eigenmarken, Werbemonetarisierung und Abonnementprogramme, die den Margenmix verbessern können, ohne die Servicequalität zu beeinträchtigen. Blinkits Pläne zur Eigenmarkenerweiterung folgen seinem bestandsgestützten Wandel und können Kategorienmixe in Kernstädten ergänzen. Die Werbemonetarisierung gewann bei großen Plattformen an Bedeutung und kann eine wiederkehrende Einnahmequelle bereitstellen, um Servicezuverlässigkeit und Innovation zu finanzieren. Technologie bleibt ein entscheidender Differenziator, und Betreiber setzen Datenwissenschaft für Routenoptimierung, Personalplanung und sortimentsspezifische Assortimentskuration auf Postleitzahlenebene ein. Die regulatorische Aufsicht nahm im Jahr 2025 zu, und Verbraucherbehörden erhielten Compliance-Erklärungen von führenden Plattformen zur Beseitigung von Dark Patterns, was faire Marktpraktiken im indischen Quick-Commerce-Markt stärkt. Diese Elemente kombinieren sich zu einem konzentrierten Markt mit laufender Innovation und klaren Wegen zur nachhaltigen Stückökonomie.

Marktführer der indischen Q-Commerce-Branche

Blinkit (Blink Commerce Private Limited)

Swiggy Limited

Zepto Marketplace Private Limited

bigbasket.com (Supermarket Grocery Supplies Pvt Ltd)

Dunzo Daily

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die Quick-Commerce-Plattform Blinkit gab bekannt, dass sie ihr Netzwerk bis März 2027 auf 3.000 Dark Stores ausbauen will, als Teil eines aggressiven Vorgehens zur Konsolidierung ihrer Führungsposition auf Indiens Schnelllieferungsmarkt. Das Unternehmen skaliert sein Mikrolager-Netzwerk von rund 1.816 Filialen schnell hoch, um sein 10-Minuten-Lieferversprechen zu unterstützen.

- September 2025: Amazon trat mit dem Launch von „Amazon Now” in den Quick-Commerce-Bereich in Indien ein und bietet 10- bis 15-minütige Lieferungen an, um mit Blinkit, Zepto und Swiggy Instamart zu konkurrieren.

- Juli 2025: NEWME führte einen 90-minütigen Lieferservice in Gurugram ein, der nun 18 Gebiete in Delhi-NCR abdeckt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den indischen Quick-Commerce-Markt als alle per App oder Web initiierten Einkäufe von Lebensmitteln, Grundnahrungsmitteln, Snacks, rezeptfreien Körperpflegeprodukten und kleinen Verbrauchsgütern, die in dunklen Läden oder Partnergeschäften abgeholt und in weniger als sechzig Minuten an den Verbraucher geliefert werden, wobei der Wert auf der Verkäuferseite in US-Dollar erfasst wird. Laut Mordor Intelligence beläuft sich der Markt im Jahr 2025 auf 3,49 Milliarden USD und wird bis 2030 voraussichtlich 4,35 Milliarden USD erreichen.

Ausschluss des Geltungsbereichs: Die Lieferung von Mahlzeiten in Restaurants und alle Sendungszusagen, die länger als eine Stunde dauern, bleiben außerhalb unserer Zahlen.

Überblick über die Segmentierung

- Nach Produktkategorie

- Lebensmittel & Grundnahrungsmittel

- Frischprodukte & Milchprodukte

- Snacks & Getränke

- Körperpflege & OTC-Pharma

- Haus- & Reinigungsbedarf

- Elektronik & Zubehör

- Heimtierbedarf

- Blumen & Geschenke

- Nach Lieferzeitversprechen

- ≤ 10 Minuten

- 11–30 Minuten

- 31–60 Minuten

- Nach Stadttier

- Tier-I-Metropolen

- Tier-II-Städte

- Tier III & darunter

- Nach Region

- Nordindien

- Südindien

- Westindien

- Ostindien

- Zentralindien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten führen strukturierte Gespräche mit Führungskräften von Quick-Commerce-Plattformen, Dark-Store-Betreibern, FMCG-Anbietern und städtischen Einkäufern in Metro-, Tier-II- und Tier-III-Städten. In diesen Gesprächen werden die Abnahmemengen, die SKU-Geschwindigkeit und die Variationen des Servicelevels validiert, während kurze Verbraucherumfragen die Zahlungsbereitschaft für eine Lieferung unter dreißig Minuten ermitteln.

Desk Research

Wir beginnen mit der Sammlung von Makro-Bausteinen aus seriösen öffentlichen Quellen wie der Reserve Bank of India (digitales Zahlungsvolumen), TRAI (Smartphone-Verbreitung), DPIIT (FDI-Zuflüsse) und der Retailers Association of India (Warenkorbzusammensetzung). D&B Hoovers und Dow Jones Factiva liefern uns Umsatzaufteilungen auf Unternehmensebene, die uns helfen, den Kanalmix zu verankern.

Behördliche Unterlagen, Aufzeichnungen über die Lizenzierung von Schwarzläden, Versandprotokolle des Zolls und die allgemeine Wirtschaftspresse schärfen unseren Blick für Kapazitätserweiterungen, Erfüllungskosten und durchschnittliche Verkaufspreise. Diese Liste dient nur zur Veranschaulichung. Viele zusätzliche öffentliche und kostenpflichtige Beiträge unterstützen die Datenerhebung und Sinnüberprüfung.

Marktgrößenbestimmung und -prognose

Wir rekonstruieren die Gesamtausgaben durch einen Top-Down-Nachfragepool, der die Anzahl der städtischen Haushalte, die monatliche Warenkorbgröße und die beobachtete Quick-Commerce-Durchdringung multipliziert. Anschließend gleichen wir die Ergebnisse mit den Stichproben der Verkäufe in dunklen Geschäften ab. Zu den Schlüsselvariablen gehören die Dichte der Dark Stores, der durchschnittliche Bestellwert, die Häufigkeit von Liefergebühren, das verfügbare Pro-Kopf-Einkommen und die Akzeptanz digitaler Zahlungsmittel.

Eine multivariate Regression verknüpft diese Faktoren mit dem historischen Wachstum; Bottom-up-Lücken werden mit Analogien auf Stadtebene überbrückt und durch Expertenkonsens moderiert, bevor die endgültige Kurve festgelegt wird.

Zyklus der Datenvalidierung und -aktualisierung

Jedes Modell durchläuft Abweichungsbildschirme gegen RBI-Transaktionsdaten und FMCG-Versandberichte. Jede Anomalie löst einen Folgeanruf mit dem ursprünglichen Befragten aus. Die Berichte werden jährlich aktualisiert, und in der Mitte des Zyklus werden Aktualisierungen veröffentlicht, wenn sich die Nachfrage aufgrund von politischen oder finanziellen Veränderungen ändert.

Warum Mordor's Quick Commerce Market in India Size & Share Analysis Baseline Vertrauen genießt

Die veröffentlichten Schätzungen weichen oft ab, weil die Unternehmen den Umfang, den Zeitpunkt und die Modellierungshebel verändern. Die größten Abweichungen sind zu beobachten, wenn Analysten das Lieferfenster erweitern, Restaurantmahlzeiten einbeziehen oder eine aggressive Warenkorbinflation prognostizieren. Die Mordor-Studie konzentriert sich auf das Wesentliche unter sechzig Minuten und weist den Bruttowarenwert ohne Mahlzeiten aus, was den Entscheidungsträgern eine klarere Grundlage bietet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,49 Mrd. USD (2025) | Mordor Intelligence | - |

| 3,60 Mrd. USD (2024) | Globale Unternehmensberatung A | Einschließlich Mahlzeiten im Restaurant und GMV für Urlaubsangebote |

| 3,52 Mrd. USD (2025) | Industrieforschungsunternehmen B | Anwendung eines festen GMV-Umsatz-Verhältnisses ohne Feldprüfungen |

| 3,05 Mrd. USD (2024) | Fachzeitschrift C | Erfasst nur Lebensmittel, ohne Non-Food-Kategorien |

Der Vergleich zeigt, dass unser disziplinierter Umfang, die transparenten Variablen und die jährliche Aktualisierungsfrequenz zu einer ausgewogenen, reproduzierbaren Basislinie führen, die von den Führungskräften auf eindeutige Faktoren zurückverfolgt und für die Planung verwendet werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Quick-Commerce-Markt aktuell und wie ist der Wachstumsausblick?

Die Größe des indischen Quick-Commerce-Marktes beträgt 3,65 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 12,74 % einen Wert von 6,64 Milliarden USD erreichen.

Welche Produktkategorien führen die Nutzung in Indiens Schnelllieferungsbereich an?

Lebensmittel & Grundnahrungsmittel führen mit einem Anteil von 61,33 % im Jahr 2025, während Elektronik & Zubehör die am schnellsten wachsende Kategorie bis 2031 ist.

Welches Lieferversprechen wird von indischen Verbrauchern für Quick-Commerce am meisten bevorzugt?

≤10 Minuten erfassen 62,24 % der Bestellungen im Jahr 2025, während 11–30 Minuten am schnellsten wächst, da Plattformen Geschwindigkeit und breiteres Sortiment ausbalancieren.

Welche Stadttiere tragen am meisten zur Sofortlieferung in Indien bei?

Tier-I-Metropolen halten 2025 einen Anteil von 67,33 %, und Tier-II-Städte verzeichnen das höchste Wachstum, da Dichtezonen und Logistik verbessert werden.

Welche Regionen führen und wachsen am schnellsten im indischen Quick-Commerce-Bereich?

Westindien führt mit einem Anteil von 31,27 % im Jahr 2025, und Ostindien wächst mit einer CAGR von 14,44 % bis 2031 am schnellsten.

Seite zuletzt aktualisiert am: