Größe und Marktanteil des Kosmetik- und Körperpflegegeschäfte-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

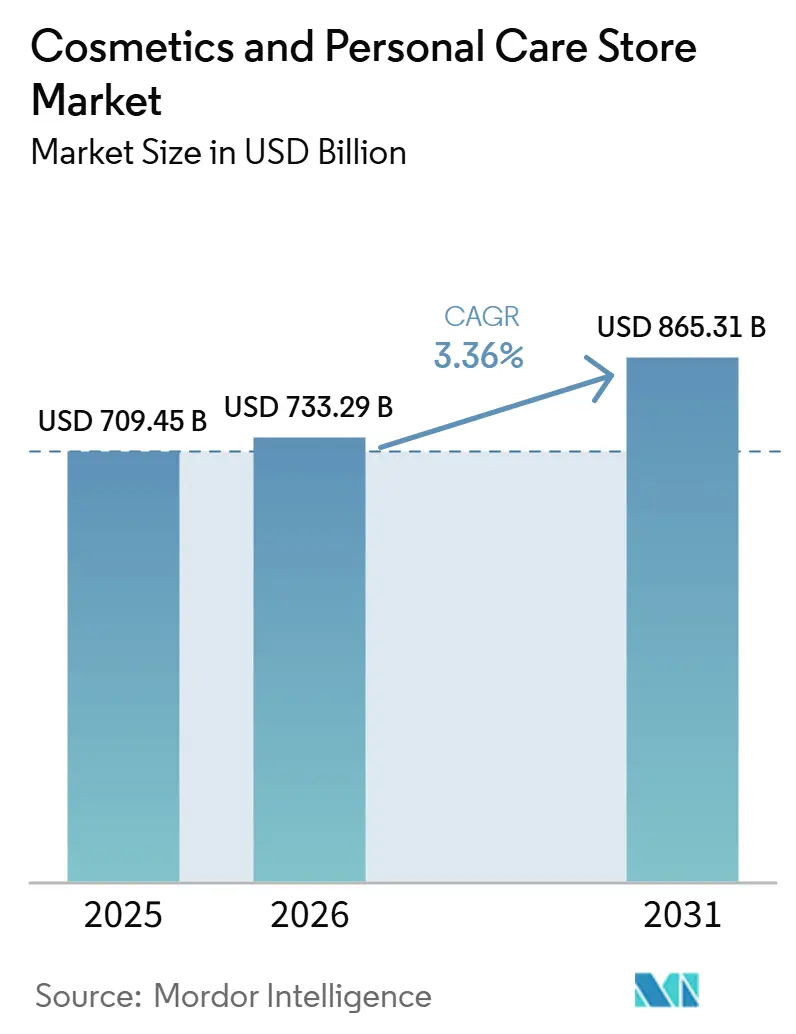

| Marktgröße (2026) | 733.29 Milliarden US-Dollar |

| Marktgröße (2031) | 865.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.36% CAGR |

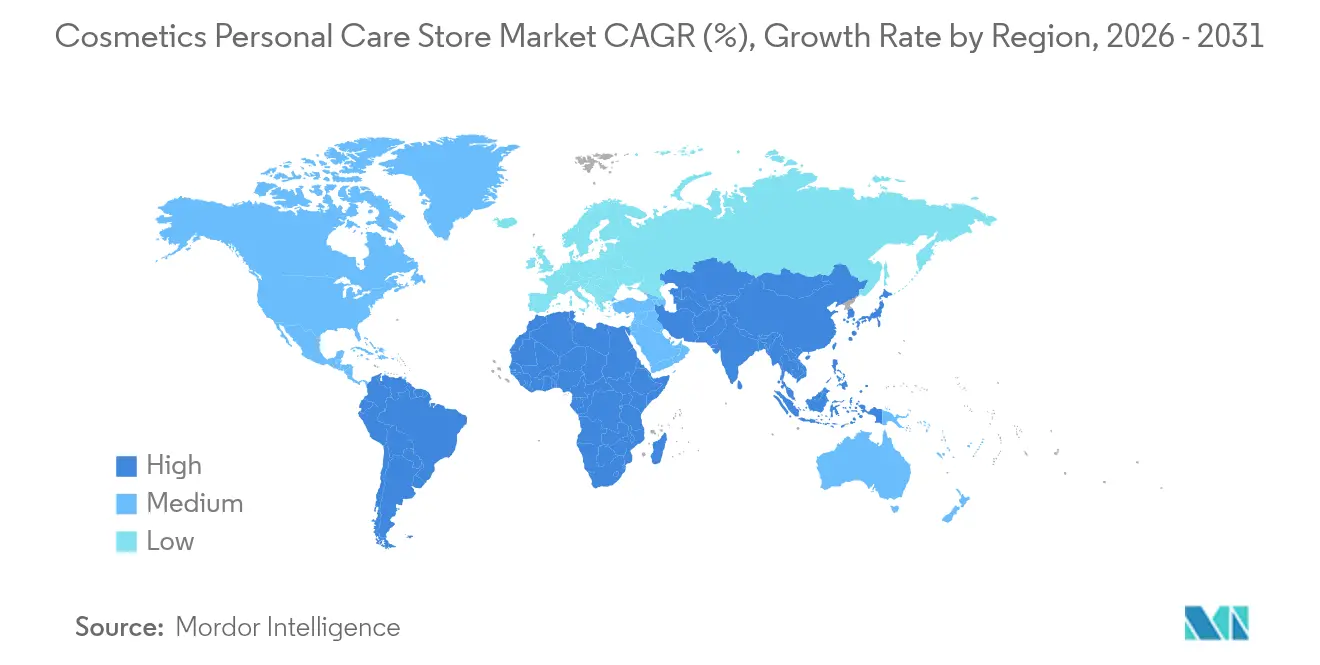

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Südamerika |

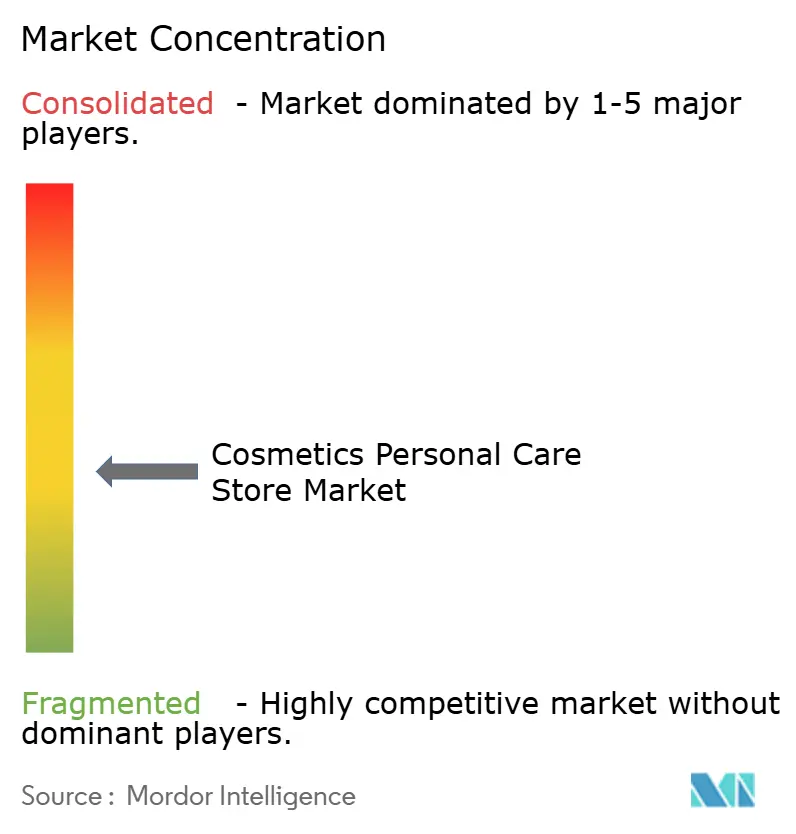

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Kosmetik- und Körperpflegegeschäfte-Marktes von Mordor Intelligence

Die Größe des Marktes für Kosmetik- und Körperpflegegeschäfte wird voraussichtlich von 709,45 Milliarden USD im Jahr 2025 auf 733,29 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 865,31 Milliarden USD bei einer CAGR von 3,36 % über den Zeitraum 2026–2031 erreichen.

Anhaltende Premiumisierung im asiatisch-pazifischen Raum, die Wiederbelebung erlebnisorientierter Flagship-Stores in reifen Regionen und eine stetige Hinwendung zu Omnichannel-Einzelhandelsmodellen stützen das Wachstum im Markt für Kosmetik- und Körperpflegegeschäfte. Führende Ketten setzen auf KI-gestützte Hautdiagnostik, Augmented-Reality-Spiegel und datengesteuerte Treueprogramme, um den durchschnittlichen Bestellwert und die Kundenbindungsrate zu steigern, auch wenn rein online agierende Wettbewerber den Preisdruck erhöhen. Verschärfte regulatorische Aufsicht – insbesondere der Modernization of Cosmetics Regulation Act (MoCRA) in den Vereinigten Staaten und vorgeschlagene Änderungen der EU-Verordnung 1223/2009 – erhöht die Compliance-Kosten und begünstigt skalierbare Akteure, die zusätzliche Test- und Kennzeichnungsanforderungen absorbieren können. Einzelhändler sehen sich zudem mit Lieferkettengegenwind und inflationären Betriebskosten konfrontiert; dennoch fördern erlebnisorientierte Upgrades wie Beauty-Labs und In-Store-Kliniken höhere Besucherfrequenzen und Konversionsraten in wichtigen städtischen Korridoren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfiel auf Hautpflege im Jahr 2025 ein Anteil von 31,88 % am Markt für Kosmetik- und Körperpflegegeschäfte, während Haarpflege bis 2031 voraussichtlich mit einer CAGR von 8,87 % wachsen wird.

- Nach Vertriebskanal führten Supermärkte/Hypermärkte mit einem Anteil von 37,92 % am Markt für Kosmetik- und Körperpflegegeschäfte im Jahr 2025, während Apotheken/Drogerien bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen werden.

- Nach Ladenformat repräsentierten Flagship-Beauty-Stores im Jahr 2025 42,85 % der Marktgröße für Kosmetik- und Körperpflegegeschäfte, während Omnichannel-Konzeptläden mit einer CAGR von 12,55 % bis 2031 die schnellste Entwicklung aufweisen.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 37,40 % am globalen Markt für Kosmetik- und Körperpflegegeschäfte; Südamerika ist auf dem Weg zu einer CAGR von 8,89 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kosmetik- und Körperpflegegeschäfte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen in Schwellenmärkten | +1.2% | Asien-Pazifik, Südamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach natürlicher/biologischer Kosmetik | +0.8% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbreitung von Facheinzelhandelsketten für Schönheitsprodukte | +0.9% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration des Omnichannel-Einzelhandels | +1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Erlebnisorientierte In-Store-Technologie (AR-Spiegel, Diagnostik) | +0.7% | Nordamerika, EU, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Abonnementbasierte Nachfüll- und Zero-Waste-Stationen | +0.6% | Global, angeführt von der EU und nachhaltigkeitsbewussten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen in Schwellenmärkten

Die Expansion der Mittelschicht im asiatisch-pazifischen Raum und in Südamerika führt zu höheren Pro-Kopf-Ausgaben für Prestige-Beauty, wobei Watsons 250 Millionen USD für die Umgestaltung von 6.000 regionalen Filialen in erlebnisorientierte Formate bereitstellt[1]Retail in Asia, "Watsons investiert 250 Millionen USD in Filialmodernisierungen," retailinasia.com. . L'Oréal betrachtet Brasilien als „Freiluftlabor” und nutzt schnelle Test-und-Lern-Rollouts, um Produkte und Formate rasch zu lokalisieren. Internationale Marken profitieren von vergleichsweise unkomplizierten Zulassungsverfahren und unterstützenden Auslandsinvestitionspolitiken, die eine schnellere Platzierung im Regal als in reifen westlichen Märkten ermöglichen. Die Premiumisierung wird durch Social-Media-Narrative weiter gefördert, die Schönheit als Ausdruck von Selbstdarstellung und Erfolg rahmen. Inländische Einzelhändler reagieren darauf, indem sie Concierge-ähnliche Dienstleistungen und In-Store-Diagnostik einsetzen, um die Konversion zu steigern. Die Währungsstabilisierung in mehreren wichtigen Märkten verbessert die Erschwinglichkeit importierter Produkte und stärkt die Nachfrage nach Luxus-SKUs. Insgesamt bleibt die steigende Kaufkraft ein entscheidender Rückenwind für das Umsatzwachstum im Markt für Kosmetik- und Körperpflegegeschäfte.

Wachsende Nachfrage nach natürlicher/biologischer Kosmetik

Regulierungsbehörden und Verbraucher gleichermaßen prüfen die Inhaltsstoffsicherheit, was Einzelhändler dazu veranlasst, Clean-Beauty-Sortimente zu erweitern und Nachfüll- oder Recyclingprogramme einzuführen. Sephora hat seine In-Store-Nachfüllstationen ausgebaut, während The Body Shop seine globale Nachfüllinitiative im Jahr 2024 auf mehr als 720 Standorte ausgeweitet hat. Transparenzauflagen im Rahmen von MoCRA und dem EU-Green-Deal erhöhen die Anforderungen an die Dokumentation und drängen Formulierer zu pflanzlichen Wirkstoffen und biologisch abbaubaren Verpackungen. Facheinzelhändler positionieren kuratierte Bio-Linien und Zertifizierungen durch Dritte als Differenzierungsmerkmale gegenüber Massenanbietern. Preisaufschläge bleiben stabil, da Käufer verifizierte Naturaussagen mit gesundheitlichen Vorteilen und ökologischer Verantwortung gleichsetzen. Diese Dynamiken fördern margensteigernde Produktmixe für Einzelhändler, die stabile, ethisch beschaffte Lieferketten sichern können.

Verbreitung von Facheinzelhandelsketten für Schönheitsprodukte

Erlebnisorientierte Destinationen ersetzen zunehmend transaktionale Geschäfte: Meccas 4.000 m² großes Flagship-Store in Melbourne bietet Beauty-Labs, Ästhetik-Suiten und Duftateliers, um die Verweildauer und höhere Einkaufswerte zu fördern[2]WWD-Redaktion, "Mecca eröffnet den weltweit größten freistehenden Beauty-Store," wwd.com. . Watsons' „Beauty Playground”-Zonen integrieren Content-Studios und fördern das Teilen in sozialen Medien sowie In-Store-Tutorials für Gen-Z-Käufer. Diese immersiven Umgebungen differenzieren stationäre Geschäfte vom E-Commerce und schaffen ein Umfeld, das Online-Kanäle nicht replizieren können. Luxusmarken betreiben zudem eigenständige Boutiquen, die Spa-Dienstleistungen mit dem Einzelhandel verbinden, emotionale Bindungen vertiefen und Upselling-Möglichkeiten fördern. Hochfrequentierte städtische Lagen rechtfertigen erhöhte Immobilienkosten, da Gewinne bei der Verweildauer in messbare Umsatzsteigerungen umgewandelt werden. Einzelhändler untermauern solche Investitionen mit Daten, die eine überlegene Konversion gegenüber traditionellen Kaufhauskonzessionen belegen. Folglich gewinnen Fachketten inkrementelle Marktgröße im Bereich Kosmetik- und Körperpflegegeschäfte, da Käufer für gehobene Erlebnisse aufsteigen.

Omnichannel-Einzelhandelsintegration im Schönheitssektor

KI-gestützte Hautdiagnostik, virtuelle Anprobiespiegel und Echtzeit-Bestandstransparenz bilden die Grundlage für nahtlose Kundenerlebnisse. L'Oréals Beauty-Genius-Plattform überschritt 2023 die Marke von 100 Millionen globalen Nutzern und bestätigte damit den Verbraucherwunsch nach technologisch erweiterter Entdeckung[3]L'Oréal Investor Relations, "Brief an die Aktionäre 2024," loreal-finance.com.. Ultas mehrjährige Überarbeitung der digitalen Architektur zielt darauf ab, die Ausgaben von Omnichannel-Nutzern zu verdreifachen, die bereits dreimal so viel ausgeben wie Einzelkanal-Käufer. Click-and-Collect und Same-Day-Delivery reduzieren Reibungsverluste, während Endless-Aisle-Tools die SKU-Breite erweitern, ohne zusätzliche Lagerbestände in den Filialen zu erfordern. Datenschutzvorschriften wie die DSGVO und der California Consumer Privacy Act zwingen Einzelhändler zur Verfeinerung von Einwilligungsrahmen, aber regelkonforme Personalisierung verbessert dennoch die Warenkorbgrößen. In Schwellenmärkten überspringen mobile Plattformen veraltete POS-Systeme und ermöglichen eine schnelle Einführung digitaler Dienste. Insgesamt erweitern diese Fähigkeiten den Marktanteil der Kosmetik- und Körperpflegegeschäfte, indem sie physische und digitale Berührungspunkte miteinander verknüpfen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Abhängigkeit von konjunkturellen Ausgabezyklen | -1.0% | Global, mit frühen Auswirkungen in Nordamerika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch Direct-to-Consumer-E-Commerce | -0.7% | Nordamerika, asiatisch-pazifischer Raum, EU | Mittelfristig (2–4 Jahre) |

| Strenge Kosmetiksicherheits- und Kennzeichnungsvorschriften | -0.6% | EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Flächennutzungsbeschränkungen, die neue stationäre Standorte begrenzen | -0.3% | Städtische Märkte in Nordamerika, EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Abhängigkeit von konjunkturellen Ausgabezyklen

Schönheit bleibt eine nicht lebensnotwendige Kategorie, sodass wirtschaftliche Abschwünge schnell zu Rückgängen bei der Besucherfrequenz und niedrigeren Durchschnittsbons führen. Bath & Body Works und andere Ketten im mittleren Preissegment verzeichneten während der Inflationsspitzen im Jahr 2024 schwächere Besucherzahlen, was zu umfangreicheren Aktionskalendern führte. Ulta verzeichnete im zweiten Quartal 2024 einen Rückgang der vergleichbaren Filialumsätze um 1,2 %, was das Management dazu zwang, die Jahresprognose trotz späterer Erholung zu kürzen[4]GCI Magazine Staff, "Ulta Beauty Q2 2024 Ergebnisse," gcimagazine.com. . Nord- und südamerikanische Märkte zeigen eine erhöhte Sensibilität, da Verbrauchervertrauensindizes eng mit Schönheitsausgaben korrelieren. Einzelhändler schützen ihre Margen, indem sie Eigenmarken ausbauen, Bündelangebote anbieten und Treuepunkte nutzen, um Wiederholungsbesuche zu fördern. Anstiege bei Kreditkartenzahlungsrückständen in einigen Regionen signalisieren eine mögliche weitere Einschränkung der Ermessensausgaben. Das Hemmnis unterstreicht die Bedeutung diversifizierter geografischer Präsenz und ausgewogener Kanalmixe für Einzelhändler, die ein stetiges Wachstum im Markt für Kosmetik- und Körperpflegegeschäfte anstreben.

Zunehmender Wettbewerb durch Direct-to-Consumer-E-Commerce

Digital native Beauty-Marken nutzen Influencer-Marketing und Social-Commerce-Storefronts, um traditionelle Einzelhändler zu umgehen und jüngere Zielgruppen zu gewinnen. Glossier und Kylie Cosmetics veranschaulichen, wie virale Produkteinführungen ohne stationäre Gemeinkosten schnell in Umsatz umgewandelt werden. Hohe Smartphone-Durchdringung und reibungslose digitale Zahlungen im asiatisch-pazifischen Raum und in Europa beschleunigen die Akzeptanz des Direct-to-Consumer-Modells weiter. Filialbasierte Ketten kontern durch die Sicherung exklusiver Markteinführungen und die Vertiefung von Omnichannel-Treuevorzügen, die kanalübergreifendes Engagement belohnen. In-Store-Events mit digital-first-Marken helfen ebenfalls dabei, den Verkehr zurück in physische Geschäfte zu lenken. Während Datenschutzgesetze hyper-zielgerichtete Werbung langfristig dämpfen könnten, bleibt der kurzfristige Effekt eine Erosion der Besucherfrequenz für traditionelle Formate. Einzelhändler, die keine differenzierten Erlebnisse bieten können, riskieren, Marktanteile im Bereich Kosmetik- und Körperpflegegeschäfte an agile Direct-to-Consumer-Neueinsteiger abzugeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hautpflege dominiert, Haarpflege beschleunigt sich

Hautpflege hielt im Jahr 2025 einen Anteil von 31,88 % am Markt für Kosmetik- und Körperpflegegeschäfte, gestützt durch wissenschaftlich fundierte Formulierungen und KI-gestützte Hautanalysen, die Pflegeprogramme personalisieren. Multinationale Unternehmen setzen große F&E-Teams ein, um Seren, Essenzen und gezielte dermokosmetische Linien einzuführen, die Premiumpreise erzielen. Jüngere Verbraucher tendieren zur präventiven Hautgesundheit und halten die Nachfrage nach LSF- und Barriere-Reparaturprodukten aufrecht. Die regulatorische Prüfung von Inhaltsstoffen wie Parabenen und PFAS fördert die Neuformulierung und eine sauberere Kennzeichnungspositionierung sowohl im Massen- als auch im Prestigesegment. Haarpflege führt jedoch das zukünftige Wachstum mit einer CAGR von 8,87 % an, da Kopfhautpflegeprodukte und Bond-Repair-Behandlungen die „Skinification”-Welle reiten. Kliniken und Salons integrieren Diagnosegeräte, die in den Einzelhandel übergehen und professionelle Protokolle in Heimanwendungen übersetzen, die die durchschnittlichen Stückpreise steigern. Einzelhändler widmen erweiterte Regalflächen trichologieinspirierten Linien und diversifizieren damit die Marktgröße für Kosmetik- und Körperpflegegeschäfte über Kategorien hinweg.

Die Reife der Hautpflege schränkt inkrementelle Volumenzuwächse ein, sodass Marken sich auf angrenzende Teilsegmente wie Haut-Mikrobiom-Booster und Blaulichtschutz-Sprays konzentrieren. Im Gegensatz dazu profitiert die Haarpflege von einer geringen Durchdringung von Premiumpreispunkten in Schwellenmärkten, was erhebliches Potenzial für Wachstum beim Wert pro Kopf signalisiert. Kategorieübergreifende Bundles, die Gesichtsseren mit Kopfhauttonika kombinieren, fördern Mehrprodukt-Warenkörbe und vertiefen die Einbindung in Treueprogramme. Vorschriften zur Transparenz von Inhaltsstoffen erhöhen die Wechselkosten, indem sie Verbraucher anspruchsvoller machen, und stärken damit das Markenwert für regelkonforme Akteure. Gleichzeitig nutzen Indie-Labels pflanzliche Wirkstoffe, um bei Clean-Beauty-Enthusiasten Anklang zu finden, und drängen etablierte Unternehmen dazu, ihre Green-Chemistry-Roadmaps zu beschleunigen. Insgesamt stützen Produktmixverschiebungen und Premiumisierungsbemühungen die Expansion der Marktgröße für Kosmetik- und Körperpflegegeschäfte in etablierten und aufstrebenden Kategorien.

Nach Vertriebskanal: Supermärkte/Hypermärkte führen, Apotheken steigen auf

Supermarkt- und Hypermarktketten kontrollierten im Jahr 2025 einen Anteil von 37,92 % am Markt für Kosmetik- und Körperpflegegeschäfte, indem sie Schönheitsprodukte neben alltäglichen Grundbedarfsartikeln platzierten und sich so als bequeme Einkaufsziele für alles aus einer Hand positionierten. Aggressive Endkappen-Promotionen und Eigenmarken-Einführungen sichern preissensible Käufer, die Massenmarken suchen. Das stärkste Wachstumsmomentum liegt jedoch bei Apotheken und Drogerien, die voraussichtlich eine CAGR von 7,05 % erzielen werden, da Ketten wie CVS und Walgreens ihre Eingangsbereiche mit Prestige-Einrichtungen und geschulten Beauty-Beratern umgestalten. Das Vertrauen in Apotheker erhöht die wahrgenommene Produktglaubwürdigkeit, insbesondere bei dermokosmetischen Linien, die zwischen Gesundheit und Schönheit angesiedelt sind. Diese Verkaufsstellen profitieren auch von Cross-Selling-Synergien mit Wellness-Kategorien und fördern den ganzheitlichen Aufbau von Warenkörben.

Das Vordringen des E-Commerce veranlasst Massenanbieter dazu, Mini-Shops zu testen, die von Prestige-Partnern kuratiert werden, und so Sortimente aufzuwerten, ohne gesamte Filialflächen umzugestalten. Convenience-Stores behalten eine Nische für Impulskäufe und Reisegrößen-SKUs, doch begrenzte Regalfläche schränkt die Kategorienbreite ein. Facheinzelhändler für Schönheitsprodukte bleiben wichtige Einführungsplattformen für Innovationen, sehen sich jedoch zunehmendem Wettbewerb durch Omnichannel-Konzeptläden ausgesetzt. Strengere Kennzeichnungs- und Meldepflichten für unerwünschte Ereignisse belasten Apotheken überproportional, erhöhen die Betriebskosten, steigern aber auch das Verbrauchervertrauen. Insgesamt erfordert die Kanalfluidität von Marken die Orchestrierung von Vertriebsstrategien, die die Preisintegrität schützen und gleichzeitig das Marktgrößenpotenzial der Kosmetik- und Körperpflegegeschäfte maximieren.

Nach Ladenformat: Flagship-Stores dominieren, Omnichannel-Konzepte überholen

Flagship-Filialen erzielten im Jahr 2025 42,85 % der Marktgröße für Kosmetik- und Körperpflegegeschäfte, indem sie Geschäfte in Erlebnisdestinationen verwandelten, die Meisterkurse, Spa-Kabinen und Duftbars bieten. Theatralische Produktwände und interaktive Displays fördern das Teilen in sozialen Medien, verstärken die organische Reichweite und steigern die Besucherfrequenz. Kapitalausgaben werden durch längere Verweildauern und eine hochwertige Warenkorbzusammensetzung gerechtfertigt. Kaufhaus-Beauty-Hallen verankern weiterhin Luxusmarken, sehen sich jedoch einer Migration der Besucherfrequenz zu eigenständigen Standorten gegenüber, die eine tiefere Markenimmersion bieten. Pop-up- und Kiosk-Formate bedienen limitierte Editionen und saisonale Spitzen und sorgen für taktische Sichtbarkeit in hochfrequentierten Zonen.

Omnichannel-Konzeptläden, die unter Strategien wie Watsons' „O+O”-Modell integriert sind, werden voraussichtlich mit einer CAGR von 12,55 % wachsen und digitale Regale, QR-gesteuerte Tutorials und Click-and-Collect-Schalter miteinander verbinden. Diese Formate sprechen digital native Verbraucher an, die fließende Übergänge zwischen Online-Recherche und physischem Testen erwarten. Echtzeit-CRM-Plattformen synchronisieren Wunschlisten, Treuepunkte und Kaufhistorie kanalübergreifend und steigern die Personalisierung. Nachhaltigkeitsvorgaben und Barrierefreiheitsauflagen prägen zunehmend die Ladengestaltung, von energieeffizienter Beleuchtung bis hin zu breiteren Gängen. Erfolgreiche Umsetzungen zeigen Konversionsraten, die traditionelle Formate zweistellig übertreffen, und unterstreichen damit ihre Rolle bei der Erweiterung des Marktanteils der Kosmetik- und Körperpflegegeschäfte.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 37,40 % am Markt für Kosmetik- und Körperpflegegeschäfte, unterstützt durch Watsons' Umbau von 6.000 Filialen in 15 Märkten im Wert von 250 Millionen USD und Meccas regionale Expansion. Steigendes verfügbares Einkommen, der Einfluss von Social Commerce und staatliche Politiken zur Förderung ausländischer Direktinvestitionen stützen die Nachfrage nach Massen- und Prestigeangeboten. Die Anzahl von Flagship- und Konzeptläden nimmt in Städten der ersten und zweiten Kategorie zu, wo der Verbraucherwunsch nach erlebnisorientiertem Einkaufen am stärksten ist. Regulatorische Rahmenbedingungen bleiben unterstützend, wobei vereinfachte Lizenzierungsverfahren in Märkten wie Thailand und Indonesien die Einführungszeiträume beschleunigen. Südamerika führt die Wachstumstabelle mit einer CAGR von 8,89 % an, gestützt durch Brasiliens Duftboom und L'Oréals „Freiluftlabor”-Strategie, die lokalisierte SKUs vor der globalen Einführung testet. Mexiko zieht Aufmerksamkeit auf sich, nachdem Ulta eine Partnerschaft mit Grupo Axo eingegangen ist, um ein Mehrfilialnetz aufzubauen und den Zugang zu Prestigeprodukten zu erweitern. Wirtschaftsreformen und eine wachsende Mittelschicht steigern das Volumen im Premiumsegment, obwohl Währungsschwankungen Risiken bei der Ertragsumrechnung darstellen. Lokale Champions wie Natura nutzen hybride Offline-Online-Ökosysteme, um internationaler Konkurrenz standzuhalten.

Nordamerika und Europa überschreiten gemeinsam 30 % der Marktgröße für Kosmetik- und Körperpflegegeschäfte, zeigen jedoch Reife. Die Rivalität zwischen Ulta und Sephora intensiviert sich, da beide Ketten Omnichannel-Investitionen vorantreiben und Treuemitgliedschaften auf jeweils über 40 Millionen ausbauen. Europa kämpft mit Kostendruck durch vorgeschlagene EU-Verbotserweiterungen für PFAS und erweiterte Sicherheitstestpflichten, die Hürden für Indie-Einsteiger erhöhen. Dennoch beleben renovierte Kaufhaus-Hallen und KI-gestützte Diagnostik das Verbraucherinteresse. Der Nahe Osten & Afrika und Ozeanien entwickeln sich zu Frontier-Chancen. Printemps plant ein New Yorker Flagship als Sprungbrett für Golf-Expansionen, während Marken wie La Mer in südostasiatische Flagships investieren, um Luxustourismusströme zu erschließen. Unterschiedliche regulatorische Regime erfordern agile Compliance-Fähigkeiten, doch niedrigere Sättigungsgrade schaffen Potenzial für unerschlossene Märkte. Insgesamt mindert geografische Diversifizierung makroökonomische Volatilität und erschließt inkrementelles Wachstum im Markt für Kosmetik- und Körperpflegegeschäfte.

Wettbewerbslandschaft

Der globale Markt für Kosmetik- und Körperpflegegeschäfte weist eine moderate Konzentration auf, angeführt von einigen dominanten Akteuren, die seine Richtung bestimmen. Wichtige Marken wie L'Oréal, Estée Lauder, Unilever, Procter & Gamble und Shiseido beeinflussen weiterhin die Branchendynamik durch strategische Akquisitionen und Restrukturierungsmaßnahmen. L'Oréal hat seine Marktführerschaft durch hochkarätige Akquisitionen gestärkt, während Estée Lauder eine umfangreiche Restrukturierung durchläuft, um Abläufe zu straffen und die Rentabilität langfristig zu verbessern. Unilever hat seine Präsenz im Luxus- und Dermokosmetik-Bereich stetig ausgebaut und durch mehrere Akquisitionen ein fokussiertes Portfolio aufgebaut. Procter & Gamble prüft unterdessen Markenveräußerungen, um sich auf seine vielversprechendsten Wachstumskategorien zu konzentrieren, und Shiseido investiert stark in Travel-Retail und digitale Partnerschaften, um sich von pandemiebedingten Verlangsamungen zu erholen.

Technologie spielt eine zunehmend entscheidende Rolle bei der Definition von Erfolg im Kosmetikeinzelhandel. Marktführer setzen KI-gesteuerte Personalisierungsmaschinen ein und verbessern Kundenerlebnisse durch virtuelle Beauty-Assistenten, personalisierte Pflegeprogramme und optimierte digitale Interaktionen. Einzelhändler wie Ulta und Sephora überarbeiten zudem ihre digitale Infrastruktur, um nahtloses Omnichannel-Shopping zu ermöglichen, mit Funktionen wie Echtzeit-Bestandstransparenz, Ein-Klick-Checkout und mobilen Treueprogrammen. Diese Innovationen steigern nicht nur den Komfort, sondern vertiefen auch die Kundenbindung über physische und digitale Berührungspunkte hinweg. Infolgedessen gewinnen Unternehmen, die Technologie effektiv in ihre Einzelhandelsstrategien integrieren, einen Wettbewerbsvorteil.

Gleichzeitig gestalten regulatorischer Druck und steigende Betriebskosten das Wettbewerbsfeld neu. Größere Marken sind besser in der Lage, neue Compliance-Anforderungen zu absorbieren, wie z. B. Produkttestvorschriften und Dokumentationsaktualisierungen, in globalen Märkten. Dies erhöht den Druck auf kleinere Akteure, denen die Skalierung oder Infrastruktur fehlt, um diese Anforderungen effizient zu erfüllen. Der Aufstieg von Eigenmarkenprodukten in Supermärkten und Drogerien verschärft zudem den Preiswettbewerb, insbesondere in Massenmarktsegmenten. Etablierte Marken verteidigen jedoch weiterhin ihre Marktpositionen, indem sie starke F&E-Fähigkeiten, Produktinnovation und Markenerbe nutzen, die alle wesentlich sind, um sich in einem zunehmend überfüllten und sich schnell entwickelnden Markt abzuheben.

Marktführer der Kosmetik- und Körperpflegegeschäfte-Branche

L'Oréal Group

Estée Lauder Companies

Unilever (Bereich Beauty & Körperpflege)

Procter & Gamble (Beauty-Segment)

Shiseido

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Mecca enthüllte den weltweit größten freistehenden Beauty-Store in Melbourne mit einer Fläche von 4.000 Quadratmetern und einem umfassenden Angebot an erlebnisorientierten Dienstleistungen.

- Juli 2025: L'Oréal soll Berichten zufolge ausschließlich an der Übernahme des Beauty-Geschäfts von Armani interessiert sein, nicht am gesamten Modehaus, was eine Strategie widerspiegelt, die auf die Erweiterung des Kosmetikportfolios ausgerichtet ist, anstatt in nicht-beauty-bezogene Luxussektoren zu diversifizieren.

- Juli 2025: Die EU hat Aktualisierungen ihrer Kosmetikverordnung (EG) Nr. 1223/2009 vorgeschlagen, um Sicherheits-, Kennzeichnungs- und Inhaltsstoffvorschriften zu vereinfachen. Wesentliche Änderungen umfassen eine schnellere Zulassung neuer Inhaltsstoffe, klarere Verfahren für CMR-Stoffe, die Abschaffung der Voranmeldung für Nanomaterialien und die Reduzierung doppelter Meldepflichten.

- September 2024: La Mer hat seinen ersten Flagship-Store in Bangkok, Thailand, eröffnet und dabei das Thema „Essenz des Meeres” aufgegriffen, um seinen Markeninhaltsstoff Miracle Broth widerzuspiegeln. Das Geschäft umfasst ein Spa de La Mer mit Behandlungsräumen für Gesichtsbehandlungen und einem Kosmetiker sowie eine Geschenkecke mit gebrandeten Luxusverpackungen.

Berichtsumfang des globalen Marktes für Kosmetik- und Körperpflegegeschäfte

Kosmetik- und Körperpflegegeschäfte bieten Kunden Kosmetikprodukte an, die zur Reinigung, Verbesserung oder Veränderung des Teints, der Haut, der Haare, der Nägel oder der Zähne verwendet werden. Der Markt für Kosmetik- und Körperpflegegeschäfte ist segmentiert nach Produkttypen (Dekorativ, Hautpflege, Haarpflege, Parfüm, Mundpflege, Bad und Dusche), nach Vertriebskanälen (Facheinzelhandelsgeschäfte, Supermärkte/Hypermärkte, Convenience-Stores, Apotheken/Drogerien) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen für Kosmetik- und Körperpflegegeschäfte in Volumen und Wert (USD) für alle oben genannten Segmente.

| Dekorativ |

| Hautpflege |

| Haarpflege |

| Parfüm |

| Mundpflege |

| Bad & Dusche |

| Facheinzelhandelsgeschäfte |

| Supermarkt / Hypermarkt |

| Convenience-Stores |

| Apotheken / Drogerien |

| Flagship-Beauty-Stores |

| Kaufhaus-Beauty-Hallen |

| Pop-up- / Kiosk-Stores |

| Omnichannel-Konzeptläden |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten & Afrika |

| Nach Produkttyp | Dekorativ | |

| Hautpflege | ||

| Haarpflege | ||

| Parfüm | ||

| Mundpflege | ||

| Bad & Dusche | ||

| Nach Vertriebskanal | Facheinzelhandelsgeschäfte | |

| Supermarkt / Hypermarkt | ||

| Convenience-Stores | ||

| Apotheken / Drogerien | ||

| Nach Ladenformat | Flagship-Beauty-Stores | |

| Kaufhaus-Beauty-Hallen | ||

| Pop-up- / Kiosk-Stores | ||

| Omnichannel-Konzeptläden | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten & Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für Kosmetik- und Körperpflegegeschäfte im Jahr 2026?

Er erreichte einen Wert von 733,29 Milliarden USD, mit einem prognostizierten Anstieg auf 865,31 Milliarden USD bis 2031 bei einer CAGR von 3,36 %.

Welche Region kontrolliert den größten Anteil am Umsatz der Kosmetik- und Körperpflegegeschäfte?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Anteil von 37,40 % am globalen Umsatz.

Welches Produktsegment wächst im stationären Beauty-Einzelhandel am schnellsten?

Haarpflege wird voraussichtlich bis 2031 mit einer CAGR von 8,87 % wachsen und damit Hautpflege übertreffen.

Warum gewinnen Apotheken als Beauty-Kanal an Bedeutung?

Das Vertrauen in Gesundheitsfachleute, kombiniert mit renovierten Beauty-Zonen, treibt eine CAGR von 7,05 % für den Apothekenumsatz an.

Wie steigert eine Omnichannel-Strategie die Filialleistung?

Kunden, die sowohl online als auch offline einkaufen, geben im Vergleich zu Einzelkanal-Nutzern etwa dreimal so viel aus und steigern damit den Gesamtumsatz.

Welches Ladenformat weist das höchste Wachstumspotenzial auf?

Omnichannel-Konzeptläden werden voraussichtlich mit einer CAGR von 12,55 % wachsen, bedingt durch die nahtlose Integration von Digital und Physisch.

Seite zuletzt aktualisiert am: