Cloud-Billing-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

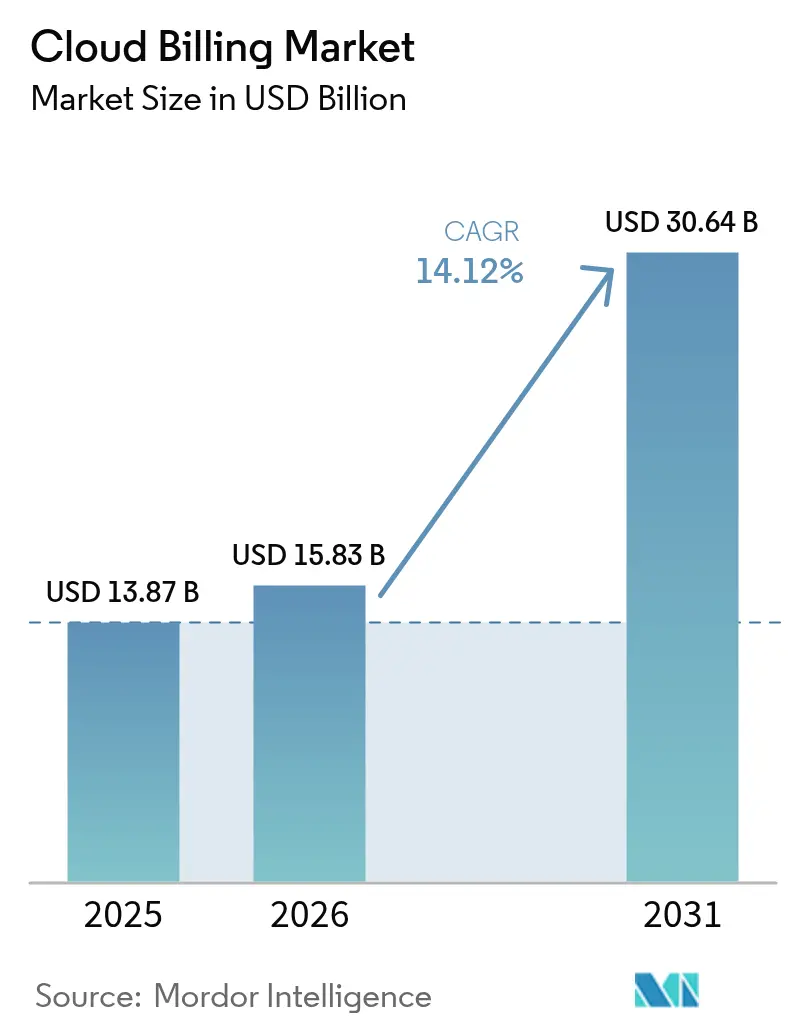

| Marktgröße (2026) | 15.83 Milliarden US-Dollar |

| Marktgröße (2031) | 30.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.12% CAGR |

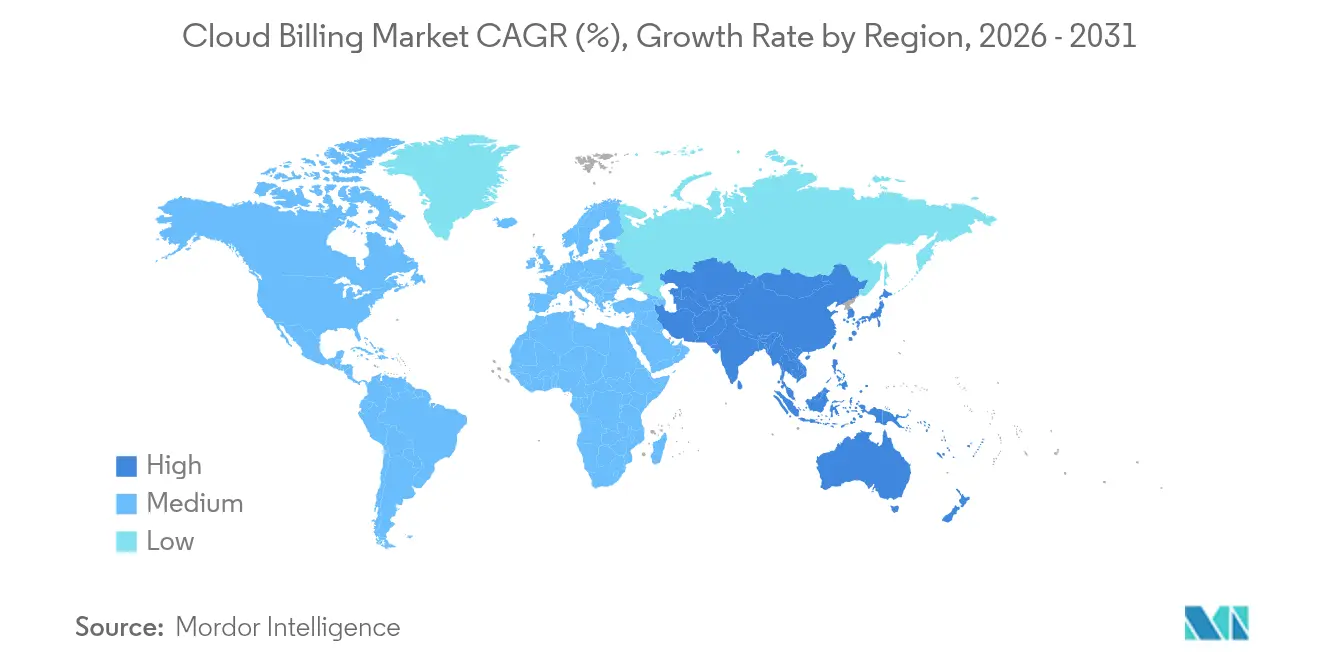

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

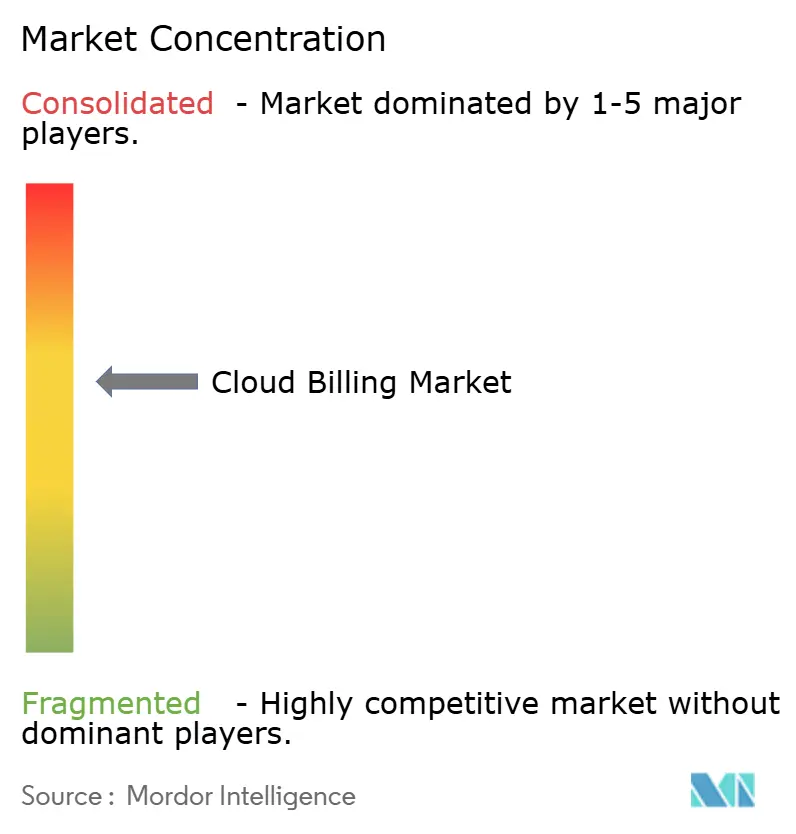

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud-Billing-Marktanalyse von Mordor Intelligence

Die Größe des Cloud-Billing-Markts wird im Jahr 2026 auf 15,83 Milliarden USD geschätzt, ausgehend von einem Wert von 13,87 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 30,64 Milliarden USD, was einem Wachstum von 14,12 % CAGR im Zeitraum 2026–2031 entspricht. Unternehmen verlagern ihre Ausgaben auf nutzungsausgerichtete kommerzielle Modelle, die Millionen von Messdatensätzen ohne Latenz in Rechnungen umwandeln können. Die Migration in Multi-Cloud-Umgebungen und die damit verbundene Nachfrage nach granularer Kostenzuordnung sind die entscheidenden Kräfte hinter dieser zweistelligen Expansion. Erhöhte Infrastrukturausgaben durch Hyperscaler, Fortschritte bei der Echtzeitmessung und eine ausgeprägte Verlagerung vom kapazitätsbasierten zum ergebnisbasierten Einkauf haben die Relevanz des Cloud-Billing-Markts verstärkt. Parallel dazu verkürzen spezialisierte Anbieter, die Funktionen zur KI-gestützten Kostenoptimierung einbetten, die Implementierungszeiten und verringern den Qualifikationsbedarf bei unternehmensinternen FinOps-Teams.

Wichtigste Erkenntnisse des Berichts

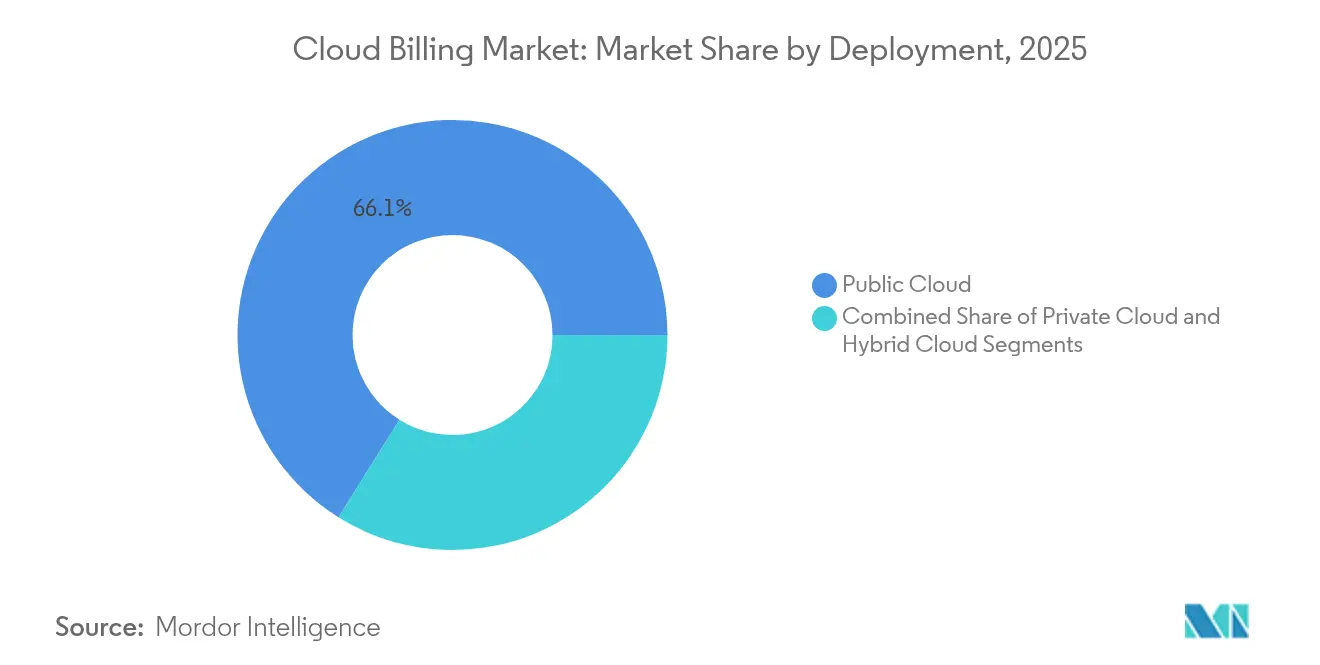

- Nach Bereitstellung erfasste die Public Cloud im Jahr 2025 einen Anteil von 66,10 % am Cloud-Billing-Markt, während die Hybrid Cloud bis 2031 voraussichtlich mit einer CAGR von 15,81 % wachsen wird.

- Nach Komponente hielten Plattformen im Jahr 2025 einen Umsatzanteil von 60,10 %; Dienste werden bis 2031 voraussichtlich mit einer CAGR von 16,62 % wachsen.

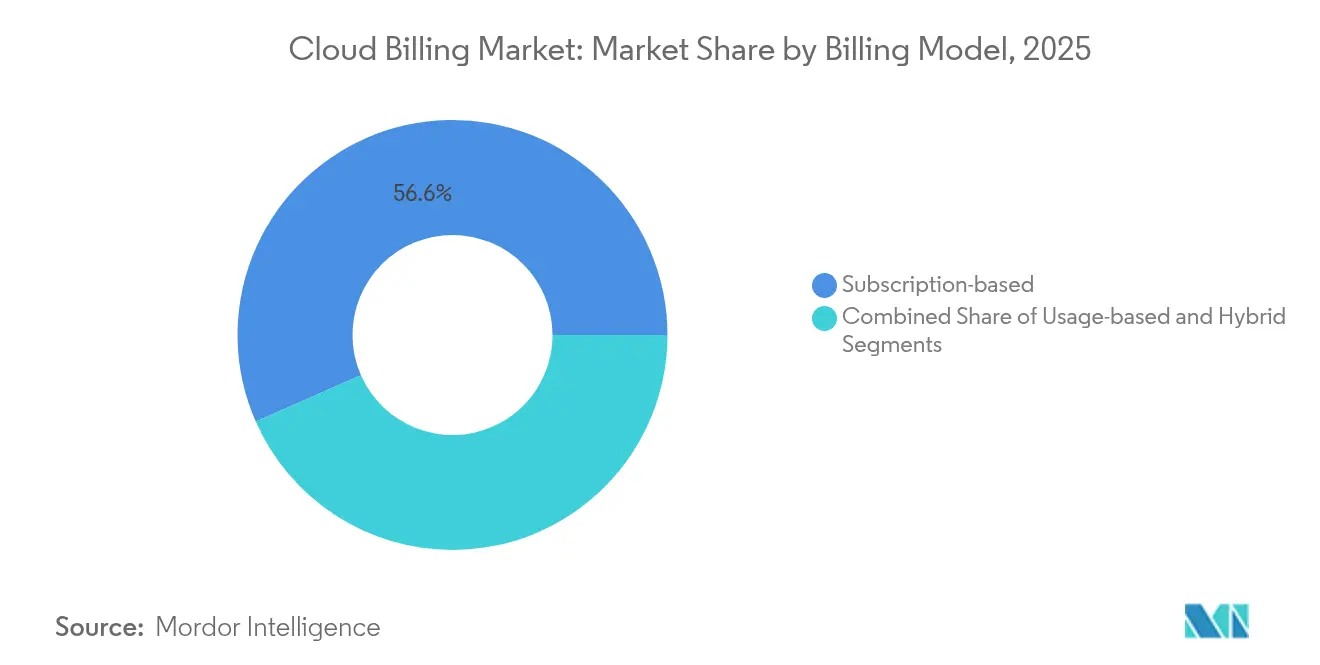

- Nach Abrechnungsmodell entfielen im Jahr 2025 56,60 % der Cloud-Billing-Marktgröße auf Abonnements; nutzungsbasierte Modelle werden bis 2031 mit einer CAGR von 15,34 % wachsen.

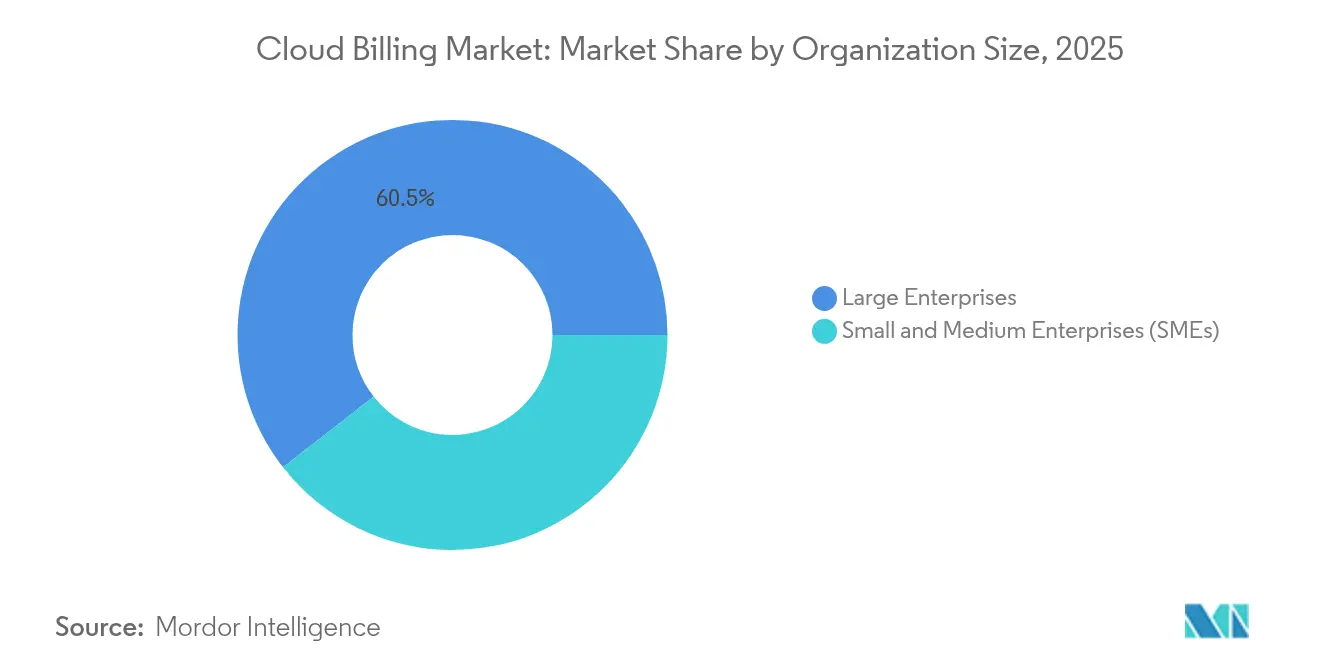

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 60,55 % der Umsätze, während KMU bis 2031 voraussichtlich eine CAGR von 16,86 % erzielen werden.

- Nach Servicemodell erzielte die SaaS-Abrechnung im Jahr 2025 46,80 % des Umsatzes, und die PaaS-Abrechnung wird mit einer CAGR von 16,04 % wachsen.

- Nach Endnutzerbranche führte der Einzel- und E-Commerce-Handel mit einem Umsatzanteil von 25,85 % im Jahr 2025; das Gesundheitswesen wird voraussichtlich mit einer CAGR von 15,78 % wachsen.

- Nach Geografie entfielen im Jahr 2025 36,80 % des Umsatzes auf Nordamerika; der asiatisch-pazifische Raum wird mit einer CAGR von 16,28 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cloud-Billing-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Multi-Cloud-Einführung | +3.2% | Global, mit Nordamerika und Europa an der Spitze | Mittelfristig (2–4 Jahre) |

| Ausweitung von E-Commerce-Abonnementmodellen | +2.8% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach nutzungsbasierter Echtzeit-Preisgestaltung | +2.4% | Global, Unternehmenssegmente in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Token-basierter Cloud-Verbrauch in Web3 | +1.1% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anreize für kohlenstoffbewusstes Workload-Scheduling | +0.9% | Europa, Nordamerika mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration KI-gesteuerter Kostenoptimierungsmaschinen | +2.6% | Unternehmen in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Multi-Cloud-Einführung

Multi-Cloud-Strategien gewinnen an Popularität, da Unternehmen Workloads verteilen, um Resilienz, Preisgestaltung und Anforderungen an den Datenwohnsitz auszubalancieren. Richtliniengesteuerte Ressourcenkontrollen innerhalb von Kubernetes haben gezeigt, dass fein abgestimmtes Autoscaling unvorhersehbare Ausgaben eindämmt und gleichzeitig die Governance aufrechterhält.[1]Microsoft, "Azure-Kosten zuordnen," microsoft.com Abrechnungsplattformen gleichen nun abweichende Preislisten, Währungen und Taxonomien in Echtzeit ab und liefern Rückbuchungsberichte, die die Verantwortlichkeit auf Einheitenebene fördern. Der Cloud-Billing-Markt gewinnt an Dynamik, da Hyperscaler Verbrauchs-APIs veröffentlichen, die Datenerfassungszyklen verkürzen, und da Unternehmen das Risiko eines einzelnen Anbieters durch die Nutzung von Anbietervielfalt mindern. Die Nachfrage konzentriert sich daher auf Abrechnungsmaschinen, die Multi-Cloud-Telemetrie normalisieren und einheitliche Dashboards bereitstellen.

Ausweitung von E-Commerce-Abonnementmodellen

Abonnementhandel gilt nicht mehr ausschließlich für SaaS. Einzelhändler integrieren physische Waren, Inhaltspakete und hybride Mitgliedschaften, die komplizierte anteilige Berechnung, gestufte Zusatzleistungen und zyklische Aktionen erfordern. Plattformen müssen Preisanpassungen orchestrieren, die durch das Kundenverhalten ausgelöst werden, und den Checkout in Übereinstimmung mit länderspezifischen Zahlungsmethoden, PSD2-Vorgaben und DSGVO-Verpflichtungen lokalisieren.[2]Stripe, "So akzeptieren Sie Zahlungen in Dänemark," stripe.com Das Wachstum im wiederkehrenden Handel stärkt den Cloud-Billing-Markt, indem die Nutzerbasis von Softwareherausgebern auf Händler ausgeweitet wird, die physische Produkte versenden.

Steigende Nachfrage nach nutzungsbasierter Echtzeit-Preisgestaltung

Unternehmen bevorzugen zunehmend verbrauchsabhängige Tarife, die die tatsächliche Workload-Elastizität widerspiegeln. Oracles elastisches ECPU-Konstrukt ist beispielhaft für diesen Schwenk hin zu feinkörnigen Metriken, die grobe Verpflichtungen ablösen. Abrechnungsmaschinen müssen Protokolle im Sekundenbruchteil erfassen, aggregieren und bewerten, ohne die Genauigkeit zu beeinträchtigen. Der Cloud-Billing-Markt nutzt diesen Bedarf, indem er Streaming-Datenerfassung einbettet und prädiktive Einblicke bietet, die Rechnungsschocks verhindern.

Token-basierte Cloud-Verbrauchsmodelle bei Web3-Start-ups

Web3-Unternehmen experimentieren damit, Ressourcen mit nativen Token zu bezahlen, die sofort auf der Blockchain abgerechnet werden. Smart Contracts automatisieren Ratenanpassungen, die an die Token-Ökonomie gebunden sind, und richten Infrastrukturkosten direkt am Anwendungsumsatz aus. Obwohl noch in den Anfängen, verdeutlichen tokenisierte Zahlungsströme, wie programmierbares Geld mit programmierbarer Infrastruktur konvergieren kann, wodurch der adressierbare Horizont für die Cloud-Billing-Branche erweitert wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Migrationskomplexitäten von veralteten On-Premises-Systemen | −2.1% | Global, stärker ausgeprägt bei etablierten Unternehmen | Mittelfristig (2–4 Jahre) |

| Datensouveränität und grenzüberschreitende Compliance | −1.8% | Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Steigende FinOps-Tools, die native Margen kannibalisieren | −1.3% | Nordamerika, Europa mit globaler Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Anbieterabhängigkeit und Interoperabilitätsherausforderungen | −1.6% | Global, insbesondere in Multi-Cloud-Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Migrationskomplexitäten von veralteter On-Premises-Abrechnung

Langjährige On-Premises-Abrechnungssysteme enthalten häufig undokumentierte Geschäftslogik, was die Datenzuordnung und Regelübersetzung erschwert. Unternehmen in regulierten Branchen müssen während der Umstellung gleichzeitig PCI-DSS-, SOX- oder HIPAA-Vorgaben einhalten, was Dual-Run-Umgebungen erfordert, die die Projektbudgets erhöhen. Die Ressourcenbelastung hält einige Organisationen von einem vollständigen Übergang ab und dämpft das kurzfristige Expansionstempo des Cloud-Billing-Markts.

Datensouveränität und grenzüberschreitende Compliance-Kosten

Datenschutzregelungen unterscheiden sich je nach Rechtsordnung, und Lokalisierungsklauseln verpflichten Anbieter dazu, Hauptbücher in regionalen Clustern zu hosten. Entwurfsrichtlinien wie NIST SP 800-228 legen strengere API-Sicherheitskontrollen fest, was den Entwicklungsaufwand erhöht. Kontinuierliche Audits und redundantes Hosting können die Gesamtbetriebskosten erhöhen und die Beschaffung in sensiblen Sektoren verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Hybride Architekturen treiben Komplexität voran

Hybride Umgebungen verzeichnen eine CAGR von 15,81 %, da Unternehmen On-Premises-Ressourcen mit Hyperscaler-Elastizität kombinieren. Unternehmen schätzen die Möglichkeit, Workloads zu verlagern, ohne den Datenwohnsitz oder latenzempfindliche Verarbeitung aufzugeben, stoßen jedoch häufig auf fragmentierte Kostenstrukturen. Abrechnungsanbieter reagieren darauf, indem sie Adapter veröffentlichen, die private Cloud-Telemetrie mit Public-Cloud-Preislisten harmonisieren.

Die Public-Cloud-Bereitstellung behält mit 66,10 % Umsatzanteil die Führung aufgrund ihrer Einfachheit und breiten Tooling-Ökosysteme. Dennoch stärken Compliance-Auslöser, Edge-Anwendungsfälle und Geopolitik das Argument für hybrides Ausgaben-Governance. Der Cloud-Billing-Markt schwenkt daher auf einheitliche Orchestrierungsmaschinen um, die gemischte effektive Raten berechnen und Varianzberichte über Standorte hinweg bereitstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Das Dienstleistungssegment verändert die Marktdynamik

Der Dienstleistungsumsatz steigt mit einer CAGR von 16,62 %, da Unternehmen Roadmap-Planung, Integration und Optimierung auslagern. Anbieter bündeln Beratungs-, Implementierungs- und Managed-Operations-Leistungen, die auf eine schnelle Amortisation abzielen. Plattformen dominieren weiterhin mit einem Anteil von 60,10 %, doch dienstleistungsgeführtes Engagement sichert Positionen in regulierten Bereichen, in denen maßgeschneiderte Kontrollen entscheidend sind.

Der Cloud-Billing-Markt profitiert davon, dass Dienstleistungsspezialisten Branchennuancen in Konfigurationsbaselines übersetzen, die das Bereitstellungsrisiko verringern. Gebündelte Angebote, die Plattformlizenzen mit Lifecycle-Diensten kombinieren, fördern langfristigere Verträge und erschließen die Expansion in angrenzende Kostenverwaltungsmodule wie Carbon-Tracing und Partnerabrechnung.

Nach Abrechnungsmodell: Nutzungsbasierte Preisgestaltung gewinnt bei Unternehmen an Bedeutung

Die nutzungsbasierte Abrechnung wächst mit einer CAGR von 15,34 % und verringert den Abstand zum Abonnement, das 56,60 % hält. Das Muster spiegelt eine reifende FinOps-Praxis und den Managementwunsch wider, Ausgaben mit Stückkosten in Einklang zu bringen. Hybride Konstrukte, die eine Grundgebühr mit variablen Überschreitungen kombinieren, ziehen Aufmerksamkeit auf sich, da sie vorhersehbare Einnahmen ohne ungenutzte Kapazitäten liefern.

Anbieter verfeinern hochfrequente Erfassungspipelines, die Millionen von Ereignissen mit nahezu null Latenz bewerten und Möglichkeiten wie Pay-per-Function oder Pay-per-Token erschließen. Die Cloud-Billing-Marktgröße für nutzungsbasierte Modelle wird bis 2031 voraussichtlich 12,84 Milliarden USD erreichen, was die anhaltende Nachfrage nach flexiblen Tarifmaschinen unterstreicht, die ohne Code-Refactoring angepasst werden können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Cloud-Servicemodell: PaaS-Abrechnung treibt Innovation voran

Die PaaS-orientierte Abrechnung wird eine CAGR von 16,04 % verzeichnen, angetrieben durch Anwendungsmodernisierung, Serverless-Einführung und wachsende Abhängigkeit von verwalteten KI-Diensten. SaaS führt weiterhin mit 46,80 % Umsatzanteil aufgrund seiner etablierten Abonnentenbasis. Da sich Unternehmensentwickler jedoch auf Container, Serverless-Laufzeiten und KI-Beschleuniger stützen, wächst die PaaS-Nutzung und erfordert mehrdimensionale Messung wie die Verfolgung pro Aufruf und pro Token.

Granulare PaaS-Kostenzuordnung prägt Architekturentscheidungen und fördert eine Kultur der finanziellen Eigenverantwortung in Entwicklungsteams. Der Cloud-Billing-Markt integriert daher Feature-Flag-basiertes Routing, das es Teams ermöglicht, neue Dienste zu erproben und gleichzeitig das Budgetrisiko zu begrenzen. SaaS-Messungsinnovationen wie Seat-Flexing und aktivitätsbasierte Gebühren erhalten die Segmentdynamik aufrecht und schaffen eine gegenseitige Befruchtung zwischen Servicemodellkategorien.

Nach Unternehmensgröße: KMU setzen auf Cloud-native Abrechnung

KMU werden Großunternehmen mit einer CAGR von 16,86 % übertreffen, angetrieben durch Plug-and-Play-Abrechnungssoftware, die in SaaS-Form bereitgestellt wird. Niedrigere Einstiegskosten und auf gängige Branchen ausgerichtete Vorlagen ermöglichen es diesen Unternehmen, ausgereifte Abrechnung ohne die Einstellung von Fachpersonal einzusetzen. Großunternehmen generieren im Jahr 2025 weiterhin 60,55 % der Ausgaben, da sie Multi-Entity-Strukturen betreiben, die eine konsolidierte Rechnungsstellung und granulare Zuweisung erfordern.

Der Cloud-Billing-Markt profitiert von Netzwerkeffekten, da die KMU-Einführung indirekte Kanäle über Wiederverkäufer und Marktplätze öffnet. Vereinfachte APIs und Low-Code-Schnittstellen reduzieren die Onboarding-Hürden und fördern die Lieferantendiversifizierung. Anbieter kultivieren skalierten Self-Service-Support, der die Margen auch bei kleineren Verträgen intakt hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Das Gesundheitswesen treibt compliance-fokussiertes Wachstum voran

Das Gesundheitswesen verzeichnet eine CAGR von 15,78 % dank digitaler Aufzeichnungspflichten, der Ausweitung von Telemedizin und prüfungssicherer Rückverfolgbarkeit. Der Sektor verlangt HIPAA-konforme Verschlüsselung, unveränderliche Protokolle und Dual-Run-Validierungen, was die Komplexität erhöht, aber auch die Vertragsgröße vergrößert. Einzel- und E-Commerce-Handel belegen weiterhin 25,85 % des Umsatzes, da hochvolumige Kassenvorgänge, Treueprogramme und internationale Abrechnungen ausgefeilte Abrechnungslogik erfordern.

BFSI und Telekommunikation nutzen erweiterte Funktionen wie Multi-Währungs-Abrechnung, Umsatzbeteiligungsabrechnung und Kunden-Self-Service-Portale. Energieversorger nutzen Echtzeit-Abrechnung für Smart-Grid-Anreize, was die Konvergenz zwischen Betriebsdaten und finanzieller Abstimmung widerspiegelt. Diese branchenspezifischen Muster erweitern gemeinsam den adressierbaren Cloud-Billing-Markt und belohnen Anbieter, die branchenspezifische Compliance-Expertise aufrechterhalten.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 36,80 % des Umsatzes und profitiert weiterhin von einer Konzentration an Hyperscalern, Risikokapital und FinOps-Talenten. Die Region belohnt Anbieter, die Rahmenwerke wie SOX und staatliche Datenschutzgesetze einhalten. Der hohe Einsatz von KI-Workloads katalysiert auch die Einführung von Token-gemessenen Diensten und verstärkt die Nachfrage nach Echtzeit-Bewertung.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 16,28 % die schnellste Wachstumsrate, angetrieben durch die Digitalisierung des öffentlichen Sektors, mobile-first-Verbraucherbasen und souveräne KI-Computing-Initiativen. Indiens nationales GPU-Programm veranschaulicht, wie staatliche Zuschüsse Cloud-Kapazitäten katalysieren, die durch skalierbare Abrechnung monetarisiert werden müssen. Japans kohlenstoffgebundenes Batterienetzwerk unterstreicht den regionalen Appetit auf die Zusammenführung von Kosten und Umwelt-KPIs. Anbieter, die Lokalisierung und Sprachunterstützung bündeln, gewinnen frühe Positionen.

Europa balanciert die DSGVO-Führungsrolle mit aufkommenden Plänen zur digitalen Souveränität. Unternehmen benötigen lokale Rechenzentren und transparente Datenverarbeitungsketten, sodass Abrechnungsplattformen, die regionale Datenhaltung garantieren, bevorzugt werden. Initiativen zur Förderung von kohlenstoffbewusstem Scheduling treiben den Cloud-Billing-Markt in Richtung Umwelt-Rückbuchungsberichte. Fragmentierte nationale Vorschriften verlängern Beschaffungszyklen, erhöhen aber auch die Eintrittsbarrieren für Neueinsteiger und festigen die Loyalität gegenüber Anbietern, die sich mit der Navigation von Compliance-Nuancen auskennen.

Wettbewerbslandschaft

Der Markt positioniert Hyperscaler wie AWS, Microsoft Azure und Google Cloud als Basisanbieter, da sie die Abrechnung direkt in ihre größeren Serviceökosysteme einbetten. Diese Wettbewerber nutzen Skaleneffekte und veröffentlichen KI-gestützte Optimierungsempfehlungen, die die Wechselkosten erhöhen. Spezialisierte Pure-Play-Anbieter, darunter Zuora, Stripe und Chargebee, differenzieren sich durch schnelle Innovation, branchenspezifische Vorlagen und umfangreiche Zahlungsmethodenbibliotheken.

Die Wettbewerbsintensität verschärft sich rund um Fähigkeiten wie Streaming-Erfassung, Anomalieerkennung und richtlinienbasierte Behebung. Anbieter integrieren nun maschinelles Lernen in ihre Abrechnungsmaschinen, um Mehrausgaben vorherzusagen und automatisierte Maßnahmen auszulösen. Strategische Allianzen nehmen ebenfalls zu: Ericsson arbeitet mit AWS zusammen, um die Telekommunikationsabrechnung zu modernisieren, was veranschaulicht, wie Domänen-Expertise mit Hyperscaler-Infrastruktur zusammenkommt.[4]Ericsson, "Wie Ericsson und AWS die digitale Transformation und KI-Innovation in OSS/BSS beschleunigen," ericsson.com Anbieter mit breiter API-Abdeckung und Sicherheitszertifizierungen gemäß NIST SP 800-228 ziehen regulierte Kunden an, die Risikominderung suchen.

Fusions- und Übernahmeaktivitäten konzentrieren sich tendenziell auf Nischen-Analyse- und Compliance-Assets, die in umfassendere Suiten integriert werden können. Es wird erwartet, dass der Cloud-Billing-Markt eine weitere Konvergenz zwischen Kostenmanagement-ISVs und Zahlungsdienstleistern erleben wird, die in die Ermöglichung wiederkehrender Einnahmen expandieren möchten.

Marktführer im Cloud-Billing-Bereich

Amazon Web Services (AWS)

Microsoft Corporation (Azure)

Google Cloud Platform

Oracle Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Amazon reservierte 2 Milliarden USD für den Ausbau australischer Rechenzentren und stärkte damit die Sovereign-Cloud-Fähigkeiten.

- Juni 2025: OpenAI senkte die Preise für o3-pro um 80 % und signalisierte damit eine aggressive Kommoditisierung des token-basierten KI-Verbrauchs.

- Juni 2025: TEPCO verknüpfte 40.000 Batteriesysteme mit einem KI-gesteuerten CO₂-neutralen Programm und schuf damit neuartige Abrechnungsmöglichkeiten rund um verteilte Energieressourcen.

- Mai 2025: Der AWS-Umsatz stieg um 17 % auf 33,5 Milliarden USD und unterstreicht das Volumen, das die Komplexität der Multi-Cloud-Abrechnung antreibt.

- Februar 2025: Ericsson und AWS erneuerten einen OSS/BSS-Pakt und verbesserten damit die Cloud-native Abrechnung für Telekommunikationsanbieter.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt gemäß Mordor Intelligence den Cloud-Billing-Markt als jede Plattform oder jeden verwalteten Dienst, der Nutzungs- oder Abonnementgebühren für öffentliche, private oder hybride Cloud-Ressourcen in IaaS-, PaaS- und SaaS-Umgebungen misst, bewertet, in Rechnung stellt und abgleicht. Die Marktgröße erfasst neue Lizenz-, Pay-as-you-go- und Support-Umsätze, die von Anbietern und Servicepartnern verbucht werden, die Unternehmens- und Mid-Market-Kunden bedienen.

Ausschluss aus dem Geltungsbereich: Herkömmliche On-Premise-Billing-Suiten, die keine Schnittstelle zu externen Clouds aufweisen, fallen nicht in diesen Geltungsbereich.

Segmentierungsübersicht

- Nach Bereitstellung

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Komponente

- Plattform

- Dienste

- Nach Abrechnungsmodell

- Abonnementbasiert

- Nutzungsbasiert

- Hybrid (Abonnement + Nutzung)

- Nach Cloud-Servicemodell

- SaaS-Abrechnung

- PaaS-Abrechnung

- IaaS-Abrechnung

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- Einzel- und E-Commerce-Handel

- BFSI

- Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Energie und Versorgung

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Singapur

- Malaysia

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Billing-Software-Architekten, Cloud-Beschaffungsleitern und FinOps-Beratern in Nordamerika, Europa und Asien ermöglichten es uns, Preiskorridore, Vertragslaufzeiten und das Tempo der Hybrid-Cloud-Einführung zu validieren. Dadurch wurden Informationslücken geschlossen, die durch Desk Research entstanden waren.

Desk Research

Wir begannen mit Datensätzen des U.S. Bureau of Labor Statistics, Eurostat-Cloud-Dateien und Workload-Zählungen der International Telecommunication Union, die als Anker für die Unternehmensausgabenpools dienen. Unser Team schichtete anschließend Import-Export-Aufzeichnungen für Hyperscale-Hardware, über Questel abgerufene Patentanalysen, die Microservice-Innovationen kennzeichnen, sowie öffentliche 10-K-Offenlegungen, die aufgeschobene Cloud-Umsätze ausweisen. Zusätzlicher Kontext floss aus Briefings der Cloud Native Computing Foundation, Benchmarks der FinOps Foundation und Unternehmens-Snapshots von D&B Hoovers ein. Die aufgeführten Quellen sind indikativ; viele weitere unterstützten die Datenerhebung, -bestätigung und -klärung.

Marktgröße & Prognose

Ein Top-down-Ansatz skaliert die globalen Unternehmens-Cloud-Ausgaben und wendet Workload-Penetration, Preispunkte und Attach-Ratios an, um die Baseline für 2025 zu ermitteln. Anbieter-Rollups zuzüglich des Stichproben-Durchschnittsverkaufspreises multipliziert mit der Anzahl aktiver Konten liefern eine selektive Bottom-up-Gegenprüfung, bevor die Gesamtwerte angepasst werden. Schlüsselvariablen wie Multi-Cloud-Penetration, Wachstum der Subscription Economy, durchschnittlicher jährlich wiederkehrender Umsatz pro Mandant, Cloud-Nutzung durch KMU, IaaS-Preisverschiebungen bei Hyperscalern und die Einführung von FinOps-Tools fließen in eine multivariate Regression ein, die die Projektionen für 2026–2030 antreibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screens im Vergleich zu unabhängigen Ausgaben-Trackern und Schwellenwerten für Jahresabweichungen und werden anschließend von einem Senior Analyst geprüft. Wir aktualisieren jedes Modell jährlich, wobei Zwischenaktualisierungen durch wesentliche Anbieterpreisänderungen oder regulatorische Maßnahmen ausgelöst werden, sowie eine abschließende Überprüfung kurz vor der Lieferung.

Warum Mordors Cloud-Billing-Baseline das Vertrauen der Stakeholder verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen den Geltungsbereich abgrenzen, Variablen auswählen oder Wechselkurse auf einzigartige Weise festlegen.

Lücken entstehen typischerweise, wenn Studien ausschließlich telekommunikationsbezogene Gebühren hinzufügen, eine lineare Cloud-Migration annehmen oder sich auf ungeprüfte Preissteigerungsfaktoren stützen. Unser disziplinierter Aktualisierungsrhythmus und die Dual-Path-Validierung halten solche Verzerrungen in Schach.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 13,87 Mrd. (2025) | Mordor Intelligence | |

| USD 6,50 Mrd. (2025) | Global Consultancy A | Enger Software-Fokus, Preisbasis 2020, minimale Primärvalidierung |

| USD 35,10 Mrd. (2024) | Industry Journal B | Bündelt Kostenoptimierung und Telekommunikations-OSS, optimistischer Nutzungsmultiplikator, spärliche Verifizierung |

Der Vergleich zeigt, dass Mordors sorgfältig abgegrenzter Geltungsbereich, aktuelle Variablen und häufige Aktualisierungen eine ausgewogene, transparente Baseline liefern, der Entscheidungsträger mit Vertrauen folgen und die sie replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cloud-Billing-Markt derzeit?

Der Cloud-Billing-Markt erreichte im Jahr 2026 einen Wert von 15,83 Milliarden USD und wird bis 2031 voraussichtlich 30,64 Milliarden USD erreichen, mit einer CAGR von 14,12 %.

Welches Bereitstellungsmodell wächst im Cloud-Billing-Markt am schnellsten?

Hybrid-Cloud-Abrechnungslösungen expandieren mit einer CAGR von 15,81 %, da Unternehmen Kosten über On-Premises- und Public-Cloud-Ressourcen hinweg orchestrieren.

Warum gewinnen nutzungsbasierte Preismodelle an Bedeutung?

Unternehmen wünschen Gebühren, die den tatsächlichen Verbrauch widerspiegeln, um Kosten für ungenutzte Kapazitäten zu reduzieren und Ausgaben mit dem Output in Einklang zu bringen, was das nutzungsbasierte Wachstum mit einer CAGR von 15,34 % vorantreibt.

Welche Region weist das höchste Wachstumspotenzial auf?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 16,28 % erzielen, angetrieben durch staatliche Infrastrukturprogramme und eine rasche digitale Einführung.

Wie beeinflussen KMU den Cloud-Billing-Markt?

KMU, die durch Low-Code-SaaS-Abrechnungsplattformen gestärkt werden, werden mit einer CAGR von 16,86 % wachsen und den Zugang zu fortschrittlichen Kostenmanagementfähigkeiten demokratisieren.

Welche Technologien unterscheiden führende Cloud-Billing-Anbieter?

Marktführer integrieren KI-basierte Anomalieerkennung, Echtzeit-Daten-Streaming und kohlenstoffbewusstes Kostenreporting, um Genauigkeit und Transparenz zu verbessern.

Seite zuletzt aktualisiert am: