Marktgröße und Marktanteil des Snack-Riegel-Markts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

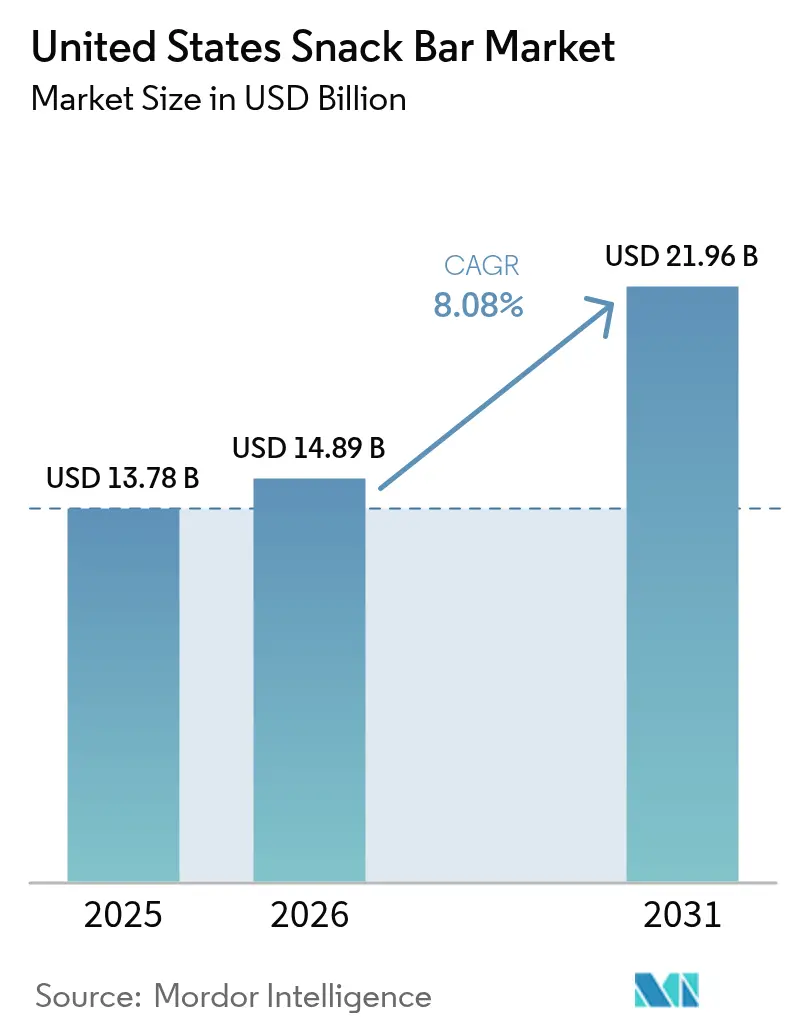

| Marktgröße im Basisjahr (2025) | 13.78 Milliarden US-Dollar |

| Marktgröße (2026) | 14.89 Milliarden US-Dollar |

| Marktgröße (2031) | 21.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Snack-Riegel-Markts der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Snack-Riegel-Markts der Vereinigten Staaten wird voraussichtlich von 13,78 Milliarden USD im Jahr 2025 und 14,89 Milliarden USD im Jahr 2026 auf 21,96 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,08 % zwischen 2026 und 2031 entspricht. Die Nachfrage verlagert sich von conveniencegetriebenem Snacking unterwegs hin zu portabler Ernährung, die mit Clean-Label-, High-Protein- und Gewichtsmanagementzielen übereinstimmt. Der Markt für Ernährungs- und Snack-Riegel profitiert von der Klarheit der Food and Drug Administration (FDA) bezüglich „gesunder” Angaben, dem Anstieg der Glucagon-ähnlichen Peptid-1 (GLP-1)-Gewichtsabnahmetherapie und der zweistelligen E-Commerce-Durchdringung, die Eintrittsbarrieren für digital-first-Herausforderer senkt. Mainstream-Einzelhändler rationalisieren Regalflächen zugunsten von High-Protein- und Low-Sugar-SKUs, während Büro-Mikromärkte und Schnelllieferdienste die Konsumgelegenheiten vor Ort vervielfachen. Zutatenvolatilität und Preisdruck durch Eigenmarken belasten weiterhin die Bruttomargen, doch anhaltende Produktinnovation und Nachhaltigkeitskommunikation halten den Markt für Ernährungs- und Snack-Riegel auf einem starken Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

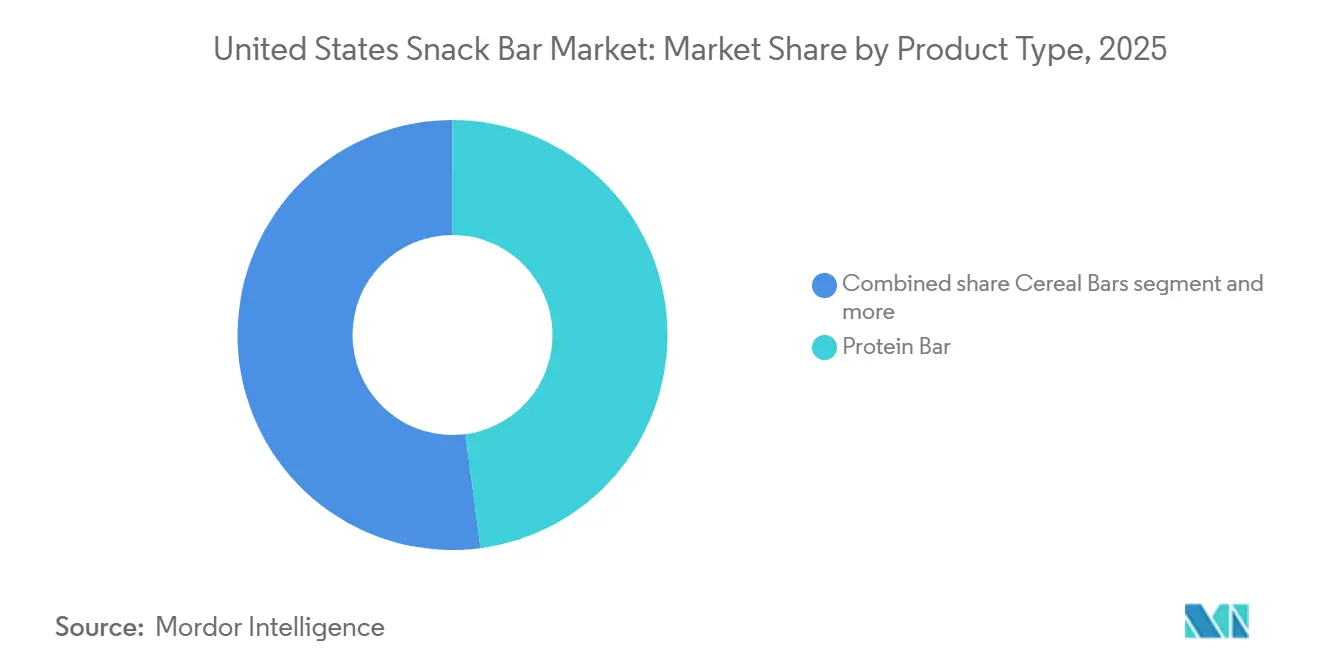

- Nach Produkttyp hielten Proteinriegel im Jahr 2025 einen Marktanteil von 47,92 % am Markt für Ernährungs- und Snack-Riegel, während Frucht- und Nussriegel bis 2031 die schnellste CAGR von 9,39 % verzeichnen sollen.

- Nach Zutatengrundlage machten nussbasierte Riegel im Jahr 2025 33,12 % der Marktgröße des Markts für Ernährungs- und Snack-Riegel aus, während Milchprodukt- und sonstige Proteinmischungen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,66 % wachsen werden.

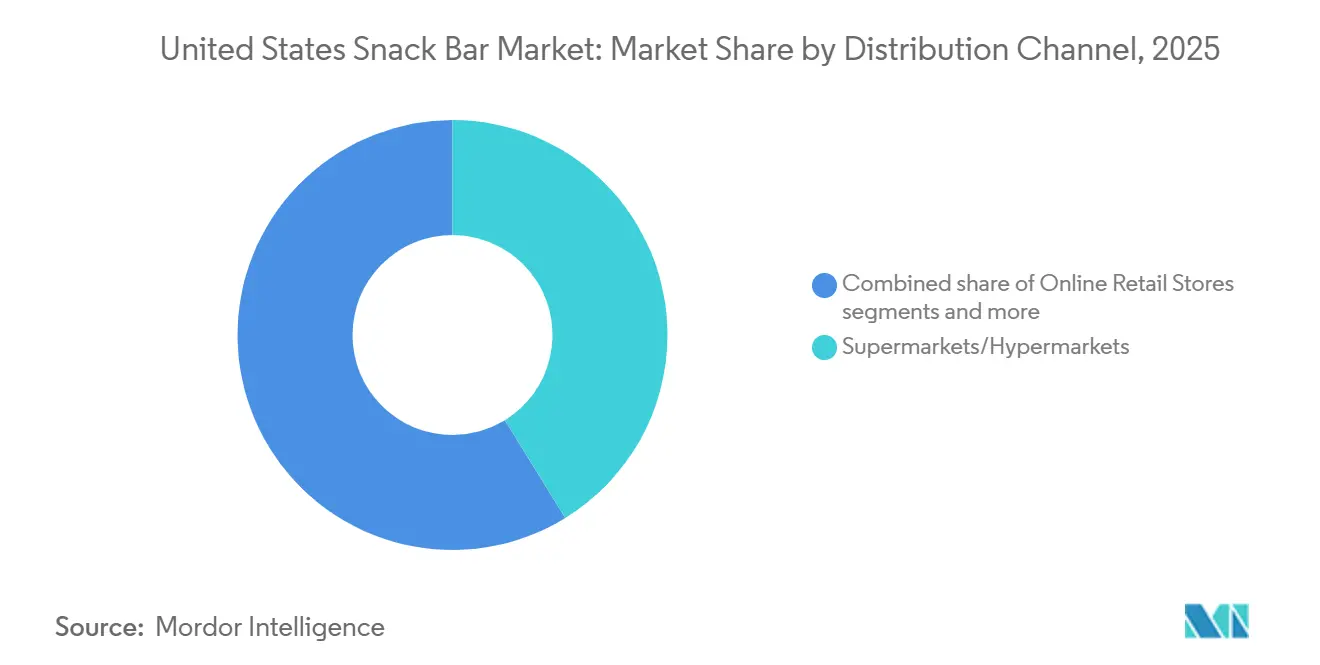

- Nach Vertriebskanal führten Supermärkte und Hypermärkte im Jahr 2025 mit einem Umsatzanteil von 41,22 %, doch der Online-Einzelhandel ist mit einer CAGR von 8,97 % bis 2031 der am schnellsten wachsende Kanal.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Snack-Riegel-Markts der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fokus auf Gesundheit und Wohlbefinden steigert die Nachfrage nach nahrhaften Clean-Label-Riegeln | +1.5% | National, mit stärkster Durchdringung an der Westküste, im Nordosten und in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| High-Protein- und Low-Sugar-Reformulierungen gewinnen Regalfläche im Massenmarkt | +1.3% | National, angeführt von großen Einzelhandelsketten (Walmart, Kroger, Target, Costco) | Kurzfristig (≤ 2 Jahre) |

| Fitness- und Sporternährungskultur steigert die Nachfrage nach Proteinriegeln | +1.2% | National, konzentriert in städtischen Zentren mit hoher Fitnessstudio-Mitgliedsdichte | Mittelfristig (2–4 Jahre) |

| E-Commerce/Mikro-Fulfillment erweitert die Verfügbarkeit der Kategorie | +1.0% | National, mit höchster Durchdringung in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| GLP-1-Gewichtsabnahmetherapie fördert portionskontrolliertes Protein-Snacking | +0.9% | National, mit früher Einführung in wohlhabenden städtischen und vorstädtischen Märkten | Mittelfristig (2–4 Jahre) |

| Unternehmens-Mikromärkte steigern den Riegel-Konsum am Arbeitsplatz | +0.7% | National, konzentriert in Unternehmens-Bürozentren (New York, San Francisco, Chicago, Austin) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fokus auf Gesundheit und Wohlbefinden steigert die Nachfrage nach nahrhaften Clean-Label-Riegeln

Amerikanische Verbraucher setzen „gesund” heute mit kurzen Zutatenlisten, Vollwertlebensmitteln und nachvollziehbarer Herkunft gleich – ein Wandel, der sich festigte, als die FDA ihre Definition von „gesund” im Dezember 2024 modernisierte[1]Quelle: Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, „FDA schließt aktualisierte ‚Gesunde' Nährwertangabe ab”, fda.gov. Die Regelung erlaubt es Riegeln, die reich an Nüssen und Vollkornprodukten sind, die Angabe zu tragen, selbst bei höherem Gesamtfettgehalt, sofern gesättigte Fettsäuren und Natrium strengere Obergrenzen einhalten. Marken wie Larabar nutzten dies schnell und brachten Trail-Mix-Riegel mit regenerativ angebautem Mandeln aus Kalifornien auf den Markt, die Herkunft mit 4 g Protein und 3 g Ballaststoffen pro Portion verbinden. Natürliche Zertifizierungen wie USDA Organic, Non-GMO Project und Regenerative Organic Certified sind heute Regalvoraussetzungen bei Whole Foods und Sprouts und schützen Premium-SKUs vor Eigenmarkenimitationen. Ab 2027 werden obligatorische Nährstoffsymbole auf der Vorderseite der Verpackung Riegel, die bereits unter den neuen Zucker- und Natriumschwellenwerten liegen, weiter begünstigen und den Clean-Label-Kurs verstärken.

High-Protein- und Low-Sugar-Reformulierungen gewinnen Regalfläche im Massenmarkt

Einzelhandels-Planogramme konzentrieren sich zunehmend auf SKUs, die ≥10 g Protein und ≤5 g zugesetzten Zucker bieten, was den Prioritäten der US-Verbraucher hinsichtlich Sättigung und glykämischer Kontrolle entspricht. Dieser Wandel spiegelt das wachsende Verbraucherbewusstsein für die Rolle von Protein bei der Förderung von Sättigung und der Regulierung des Blutzuckerspiegels wider und treibt die Nachfrage nach Produkten an, die diese Ernährungsbenchmarks erfüllen. Mars ist mit Snickers Hi Protein in die Kategorie der Funktionsprodukte eingetreten und bietet 20 g Protein und nur 1 g Zucker pro 55-g-Riegel an, wodurch die bekannte Genussmarke in das leistungsorientierte Segment ausgeweitet wird. Ebenso spiegeln Hersheys US-Einführung von Fulfil-Riegeln und Kellanovas proteinangereicherter Nutri-Grain-Variante im Januar 2025 diesen Schwerpunkt auf makronährstoffgetriebenen Angeboten wider, die auf Verbraucher abzielen, die praktische, nährstoffdichte Snacks suchen. Einzelhändler unterstützen diese nährstofforientierten Produkte mit Endkappen-Platzierungen und digitalen Coupons, was die Verkaufsgeschwindigkeit steigert und langsamere Artikel aus den Regalen verdrängt.

Fitness- und Sporternährungskultur steigert die Nachfrage nach Proteinriegeln

Krafttraining, Freizeitmarathons und Boutique-Fitnessstudios haben maßgeblich zur Mainstream-Einführung von Sporternährung beigetragen. Quest's Protein Cereal Bars, die im Januar 2025 eingeführt wurden, liefern 15 g Protein pro Portion und zielen auf die Frühstückszeit ab – ein bisher unterversorgter Tageszeitpunkt in der Proteinkategorie. Diese Einführung entspricht der wachsenden Verbrauchernachfrage, wie eine Empower-Umfrage aus dem Jahr 2025 zeigt, die ergab, dass 72 % der US-amerikanischen Erwachsenen bereit sind, ihre Ausgaben für Proteinprodukte zu erhöhen[2]Quelle: EMPOWER, „The Protein is Extra”, ota.com, empower.com. Unter diesen haben sich Riegel als das zweitbeliebteste Format nach Pulvern herausgestellt, was ihre Bequemlichkeit und Portabilität widerspiegelt. Athleten-Endorsements und Sampling-Initiativen in CrossFit-Fitnessstudios und anderen Fitnesszentren haben das Verbrauchervertrauen und die Peer-to-Peer-Validierung weiter gestärkt und einen Wettbewerbsvorteil geschaffen, den Eigenmarken-SKUs nur schwer replizieren können. Diese Faktoren haben es ermöglicht, dass Premium-Durchschnittsverkaufspreise (ASPs) widerstandsfähig geblieben sind, selbst als die Wirtschaftsstimmung Anzeichen einer Abschwächung zeigt.

E-Commerce/Mikro-Fulfillment erweitert die Verfügbarkeit der Kategorie

Digitale Verkaufsplattformen haben geografische Barrieren beseitigt, die zuvor den Zugang zu Spezialriegeln für Verbraucher in ländlichen Gebieten einschränkten, und ermöglichen eine breitere Marktdurchdringung. Angesichts des erheblichen Wachstums des E-Commerce-Umsatzes in den gesamten Vereinigten Staaten wird erwartet, dass Online-Vertriebskanäle im Studienzeitraum eine hohe CAGR erzielen werden. So berichtete das Census Bureau des Handelsministeriums, dass die E-Commerce-Schätzung für das dritte Quartal 2025 im Vergleich zum dritten Quartal 2024 um 5,1 Prozent (±1,2 %) gestiegen ist[3]Quelle: United States Census Bureau, Vierteljährliche Einzelhandels-E-Commerce-Umsätze,

census.gov. Abonnieren-und-Sparen-Rabatte zwischen 5 % und 25 % incentivieren Großeinkäufe und fördern die Vorratshaltung bei Verbrauchern. Darüber hinaus haben 30-minütige Kurierfenster Riegel zu praktischen Impulskäufen für städtische Verbraucher in Städten wie New York und Los Angeles gemacht. Dieser Ansatz steigert die Verkaufsvolumina unter der Woche und stärkt gleichzeitig gewohnheitsmäßige Konsummuster bei Mitarbeitern, was das Wachstum in der Kategorie weiter antreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für die Einhaltung von „gesunden” Angaben und die Kennzeichnung von zugesetztem Zucker | -0.6% | National, mit höchster Belastung für kleine und mittelgroße US-amerikanische Hersteller | Kurzfristig (≤ 2 Jahre) |

| Harter Preiswettbewerb durch traditionelle Snacks und Eigenmarken | -0.8% | National, am stärksten bei Masseneinzelhändlern (Walmart, Kroger, Costco, Aldi) | Mittelfristig (2–4 Jahre) |

| Volatile Kosten für spezielle pflanzliche Proteineinsatzstoffe belasten die Margen | -0.5% | National, mit Exposition gegenüber Störungen in der kanadischen Erbsenprotein-Versorgungskette | Mittelfristig (2–4 Jahre) |

| Schwierigkeit, Geschmack mit Gesundheits- und Nährwert in Einklang zu bringen | -0.4% | National, mit regionalen Unterschieden bei Süßepräferenzen (Süden bevorzugt süßere Profile) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für die Einhaltung von „gesunden” Angaben und die Kennzeichnung von zugesetztem Zucker

Für 2027 geplante Symbole auf der Vorderseite der Verpackung werden Neugestaltungen von Etiketten und mögliche Reformulierungen erzwingen, was kleinere Unternehmen erheblich belasten wird, mit einem geschätzten Anstieg der einmaligen Ausgaben um 10 %–15 %, so die Food and Drug Administration. Diese Änderungen werden Unternehmen dazu zwingen, ihre Verpackungen anzupassen und Produkte möglicherweise zu reformulieren, um neue regulatorische Standards zu erfüllen. Die „gesunde” Regel von 2024 hat bereits strengere Natrium- und Sättigungsfettobergrenzen eingeführt und drängt mittelständische Marken dazu, entweder ihre Zutaten zu ändern oder auf die „gesunde” Angabe zu verzichten. Größere Akteure mit ihren umfangreichen Portfolios sind besser positioniert, diese Kosten zu absorbieren, was die Kostendisparität zwischen großen Unternehmen und kleineren Wettbewerbern weiter vergrößert. Diese regulatorische Verschiebung wird voraussichtlich Innovationen bei der Beschaffung von Zutaten und der Produktentwicklung vorantreiben, da Marken bestrebt sind, die Compliance aufrechtzuerhalten und gleichzeitig die Verbrauchererwartungen an Geschmack und Ernährung zu erfüllen.

Harter Preiswettbewerb durch traditionelle Snacks und Eigenmarken

Einzelhändlermarken, die 15 %–25 % unter den Flaggschiff-Riegeln bepreist sind, überschritten im Jahr 2025 bei großen Einzelhändlern wie Walmart, Costco und Aldi die 25-%-Durchdringungsschwelle. Dieses Wachstum unterstreicht die zunehmende Verbraucherpräferenz für kostengünstige Alternativen, die dennoch einen Nährwert bieten. Gleichzeitig hat Frito-Lays Einführung von proteinangereicherten Chips die Grenzen zwischen Snack-Kategorien weiter verwischt und den Wettbewerb um Verbraucherausgaben intensiviert. Diese Verschiebung in der Marktlandschaft hat zusätzlichen Druck auf mittelständische Riegelmarken ausgeübt, die nun vor der doppelten Herausforderung stehen, wettbewerbsfähige Preise aufrechtzuerhalten und einzigartige Wertversprechen anzubieten. Ohne überlegene Makronährstoffprofile oder überzeugendes Herkunfts-Storytelling riskieren diese mittelständischen Marken eine SKU-Rationalisierung bei Einzelhändler-Linienüberprüfungen und könnten Regalfläche an innovativere oder kostengünstigere Alternativen verlieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Proteinriegel führen, Frucht-und-Nuss-Formate beschleunigen sich

Proteinriegel hielten im Jahr 2025 einen Marktanteil von 47,92 % am Snack-Riegel-Markt der Vereinigten Staaten, gestützt durch 15–20-g-Molkenprotein-Isolat-Formate, die bei Fitnessstudiobesuchern und Freizeitsportlern beliebt sind. Quest's Protein Cereal Bar-Einführung erweiterte die Tageszeit-Reichweite und bewies, dass morgendliche Makronährstoffe mit Getreide-Vertrautheit koexistieren können. Direkt-an-Verbraucher-Bundles mit 12-Pack-Autoship-Rabatten sichern eine wiederkehrende Einheitsgeschwindigkeit und erhalten die Marktgrößenführerschaft des Segments im Snack-Riegel-Markt der Vereinigten Staaten.

Frucht-und-Nuss-Riegel verzeichnen zwar ein kleineres Volumen, aber den schnellsten Anstieg mit einer CAGR von 9,39 %, angetrieben durch dattelgesüßte Etiketten, die der FDA-Prüfung für zugesetzten Zucker entgehen. Larabars Narrativ über regenerativ angebaute Mandeln spricht ökologisch bewusste Küstenkäufer an, während die Vollwert-Textur des Segments Verbraucher anspricht, die die Kreidigkeit von Proteinriegeln scheuen. Darüber hinaus gewinnt das Segment bei gesundheitsbewussten Verbrauchern an Bedeutung, die minimal verarbeitete Zutaten priorisieren. Marken heben zunehmend Zertifizierungen wie Bio, Non-GMO und Fairtrade hervor, um sich an den sich wandelnden Verbraucherpräferenzen auszurichten.

Nach Zutatengrundlage: Dominanz nussbasierter Riegel, Milchproteinmischungen innovieren

Nusszentrierte SKUs machten im Jahr 2025 33,12 % des Zutatenverbrauchs aus, wobei kalifornische Mandeln sowohl Textur als auch einen Gesundheitsfett-Halo lieferten. Mandelderivate, Paste, Mehl und Protein verzeichneten jeweils zweistellige Volumenzuwächse, da Formulierer die Geschmackstiefe verbessern wollten, ohne auf künstliche Zusatzstoffe zurückzugreifen. Diese bedeutende Basis unterstützt die Stabilität des Snack-Riegel-Markts der Vereinigten Staaten, setzt die Kosten jedoch auch Schwankungen bei dürreindexierten Obstgartenpreisen aus, was die Rentabilität und Preisstrategien beeinflussen könnte.

Milchprodukt- und sonstige Proteinmischungen expandieren mit einer CAGR von 9,66 %, da Marken zunehmend Molkenprotein-Isolat mit pflanzlichen Proteinen wie Erbsen oder Reis mischen, um eine Balance zwischen Nachhaltigkeit und Geschmack zu erzielen. Dieser Ansatz bedient die sich wandelnden Verbraucherpräferenzen für umweltfreundliche, aber schmackhafte Optionen. Glanbias Partnerschaft für probiotisch angereichertes Molkenprotein exemplifiziert den Trend der multifunktionalen Schichtung, der Premium-Preispunkte rechtfertigen kann, indem zusätzliche Gesundheitsvorteile geboten werden. Diese Hybridformulierungen sollen einen wachsenden Anteil am Snack-Riegel-Markt der Vereinigten Staaten gewinnen.

Nach Vertriebskanal: Supermärkte/Hypermärkte als Anker, Online-Einzelhandel wächst stark

Supermärkte und Hypermärkte lieferten 2025 41,22 % des Volumens dank Kassenbereichsnähe und hohem Kundenaufkommen bei Walmart, Kroger und Target. Endkappen-Promotionen und In-Store-Sampling fördern weiterhin die Ersterprobung, aber Regalumgestaltungen verdrängen zunehmend SKUs, die ≤5 g zugesetzten Zucker oder ≥10 g Protein nicht erfüllen, und konzentrieren die Präsenz auf nährstoffdichte Marktführer. Darüber hinaus gewinnen Eigenmarkenangebote in diesen Einzelhandelsformaten an Bedeutung, da Einzelhändler ihre eigenen Marken nutzen, um wettbewerbsfähige Preise anzubieten und sich an den Verbraucherpräferenzen für gesündere Snack-Optionen auszurichten.

Der Online-Einzelhandel verzeichnet die stärkste Wachstumsdynamik mit einer CAGR von 8,97 %. Amazons algorithmische Storefronts präsentieren Nischenaromen für Verbraucher in ländlichen Gebieten, während Abonnieren-und-Sparen-Autolieferungen vorhersehbare Wiederholungskäufe unterstützen, die die Marktgröße des Snack-Riegel-Markts der Vereinigten Staaten durch Warenkorbausweitung vergrößern. Aufstrebende Marken nutzen diesen gebührenfreien Weg, um Daten-Schwungräder aufzubauen, bevor sie in den stationären Handel vordringen. Darüber hinaus hat der Aufstieg von Direkt-an-Verbraucher-Plattformen kleineren Marken ermöglicht, eine starke Online-Präsenz aufzubauen und personalisierte Abonnementmodelle sowie exklusive Produktbundles anzubieten.

Geografische Analyse

Der Pro-Kopf-Konsum erreicht seinen Höhepunkt an der Westküste und im Nordosten, wo höhere Haushaltseinkommen und eine verankerte Wellness-Kultur Premium-Durchschnittsverkaufspreise aufrechterhalten. Ballungsräume wie Los Angeles, San Francisco, Seattle, New York und Boston verzeichnen die höchsten Geschwindigkeiten für Bio- und proteinangereicherte SKUs und verstärken eine Küstenneigung im Snack-Riegel-Markt der Vereinigten Staaten. Naturkanaleinzelhändler, die in diesen Regionen zahlreich vertreten sind, bieten kleineren Clean-Label-Einsteigern eine Startrampe vor der nationalen Expansion. Darüber hinaus treibt die Präsenz gesundheitsbewusster Verbraucher in diesen Gebieten Innovationen bei Snack-Riegel-Formulierungen voran.

Der Süden und der Mittlere Westen liefern die steilste Wachstumskurve von einer kleineren Basis aus. Fitnessstudios in Texas, Florida und Georgia verzeichneten 2025 Rekordzahlen neuer Mitglieder und nähren die Nachfrage nach High-Protein-Erholungsformaten. Walmarts regionale Dominanz kann aufstrebende Marken je nach ihren Handelsförderungsbudgets entweder voranbringen oder blockieren. Darüber hinaus ermutigt die wachsende Beliebtheit von Fitness- und Wellness-Trends in diesen Regionen Snack-Riegel-Hersteller, in gezielte Marketingkampagnen und Partnerschaften mit lokalen Fitnessstudios und Fitnesszentren zu investieren, um die Markenbekanntheit und das Verbraucherengagement zu steigern.

In allen Regionen übertreffen städtische Postleitzahlen vorstädtische und ländliche Gebiete aufgrund dichter Fitnesseinrichtungen, Büro-Mikromärkte und jüngerer Bevölkerungsgruppen. Dennoch steigt die E-Commerce-Durchdringung in den Vororten am schnellsten und schließt Sortimentslücken für Haushalte, die weit von Speziallebensmittelhändlern entfernt sind. Bis 2031 wird eine ausgewogene regionale Diffusion erwartet, die historische Konsumunterschiede ausgleicht und die Umsatzbasis des Snack-Riegel-Markts der Vereinigten Staaten verbreitert.

Wettbewerbslandschaft

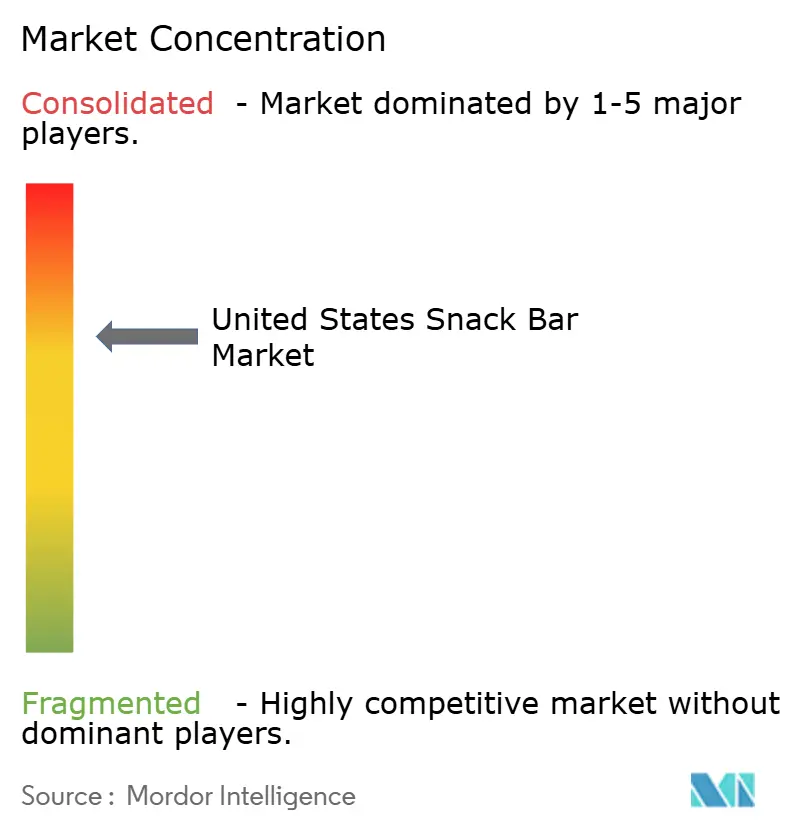

Der Snack-Riegel-Markt der Vereinigten Staaten weist eine mäßig hohe Konzentration auf, was bedeutet, dass multinationale Unternehmen wie Mondelēz, Mars, Nestlé und General Mills den Großteil der Regalflächen durch Portfoliobreite und achtstellige Handelsförderungsbudgets kontrollieren. Ihre Größe sichert Zutatenverträge, die Margenschocks durch Erbsenprotein-Preisspitzen abmildern, und finanziert die schnelle Einhaltung sich entwickelnder FDA-Kennzeichnungsregeln. Diese Unternehmen nutzen auch ihre etablierten Vertriebsnetzwerke und Markenstärke, um ihre Dominanz aufrechtzuerhalten und sicherzustellen, dass ihre Produkte sowohl in traditionellen als auch in digitalen Einzelhandelskanälen weit verbreitet sind.

Digital-first-Herausforderer nagen dennoch daran. Built Brands, GoMacro und Perfect Snacks verlassen sich auf 5 %–25 % Autoship-Rabatte, Influencer-Videos und kostengünstige Fulfillment-Center, um Listungsgebühren zu umgehen und Marken-Communities online aufzubauen. Diese Marken nutzen auch Direkt-an-Verbraucher-Modelle, die es ihnen ermöglichen, Verbrauchereinblicke zu gewinnen, neue Aromen zu testen und durch personalisiertes Marketing Loyalität aufzubauen. Nachhaltigkeits-Storytelling ist ein weiterer Keil: Act Bars Protein aus recycelten Brauerei-Getreidesorten und Larabars regenerativ angebaute Mandeln bedienen Kreislaufwirtschafts- und Bodengesundheitsnarrative, die bei der Generation Z Anklang finden. Darüber hinaus konzentrieren sich diese kleineren Akteure zunehmend auf Zertifizierungen wie Bio, Non-GMO und Fairtrade, um sich in einem überfüllten Markt zu differenzieren.

Mit Blick auf die Zukunft liegen Chancen in multifunktionalen Hybrid-Riegeln, die vollständige Proteine mit Darmgesundheits-Probiotika oder stressmodulierenden Adaptogenen verbinden, während regionale Anpassungen Geschmacksportfolios differenzieren werden, insbesondere im zuckeraffinen Süden. Beispielsweise könnten Marken die Einbeziehung lokaler Zutaten oder Aromen erkunden, die regionalen Gaumen ansprechen, wie Pekannuss- oder Zitrus-basierte Optionen im Süden. Darüber hinaus könnte die Integration funktioneller Zutaten wie Kollagen, Kurkuma oder Ashwagandha gesundheitsbewusste Verbraucher ansprechen, die über die Grundernährung hinausgehende Vorteile suchen. Marken, die sensorisches Vergnügen, klinische Ernährung und transparente Beschaffung verbinden können, werden in der Lage sein, Premium-Anteile am zukünftigen Snack-Riegel-Markt der Vereinigten Staaten zu gewinnen.

Marktführer der Snack-Riegel-Branche der Vereinigten Staaten

Mondelēz International Inc.

General Mills Inc.

Mars Inc.

Simply Good Foods Co.

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: ALOHA stellte seinen Cookies & Crème Proteinriegel in den gesamten Vereinigten Staaten vor. Dieses neue Angebot verfügt über eine cremige weiße Schokoladenhülle, Schokoladenkeksstücke, angereichert mit Kakao, und einem Meersalzakzent. Jeder Riegel soll 14 g pflanzliches Protein aus Kürbiskernen und braunem Reis, 10 g Ballaststoffe und lediglich 5 g Zucker bieten.

- Oktober 2025: JiMMYBAR! Functional Protein, eine familiengeführte Marke aus Illinois, brachte seinen Kreatin-Proteinriegel auf den Markt. Das Produkt wurde bundesweit über Einzelhändler wie Walmart, Amazon und TikTok Shop erhältlich gemacht und wird in den Geschmacksrichtungen Double Fudge Brownie und Chocolate Peanut Butter angeboten.

- Oktober 2025: GHOST brachte seinen Proteinriegel in Partnerschaft mit General Mills auf den Markt, der ein charakteristisches zweistäbiges Schichtformat aufweist, das von klassischen Schokoriegeln inspiriert ist. Die Riegel bieten 20 g Protein, 2 g Zucker und 250–270 Kalorien in drei Geschmacksrichtungen.

Berichtsumfang des Snack-Riegel-Markts der Vereinigten Staaten

Snack-Riegel sind portable, verzehrfertige Lebensmittelprodukte, die aus einer gepressten Mischung aus Getreide (wie Hafer oder Granola), Nüssen, Samen, getrockneten Früchten, Süßungsmitteln (wie Honig oder Sirup) und gelegentlich Proteinquellen, Schokolade oder funktionellen Zutaten wie Vitaminen und Ballaststoffen bestehen. Sie sind als praktische, lagerstabile Snacks konzipiert, die schnelle Energie, Ernährung oder Mahlzeitenersatz bieten und häufig auf gesundheitsbewusste Verbraucher, Sportler oder Personen mit einem geschäftigen Lebensstil ausgerichtet sind. Der Snack-Riegel-Markt der Vereinigten Staaten ist nach Produkttyp, Zutatengrundlage und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Getreideriegel, Energie- und Ernährungsriegel, Proteinriegel, Frucht- und Nussriegel sowie Mahlzeitenersatzriegel segmentiert. Nach Zutatengrundlage ist der Markt in nussbasierte, Granola/Haferbasis, Dattelbasis, Milchprodukt/tierisches Protein und pflanzliche Proteinmischungen segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Die Marktgröße wird sowohl nach Wert (USD) als auch nach Volumen (Tonnen) für alle oben genannten Segmente dargestellt.

| Getreideriegel |

| Energie- und Ernährungsriegel |

| Proteinriegel |

| Frucht- und Nussriegel |

| Mahlzeitenersatzriegel |

| Nussbasiert |

| Granola/Haferbasis |

| Dattelbasis |

| Milchprodukt/tierisches Protein |

| Pflanzliche Proteinmischungen |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Getreideriegel |

| Energie- und Ernährungsriegel | |

| Proteinriegel | |

| Frucht- und Nussriegel | |

| Mahlzeitenersatzriegel | |

| Nach Zutatengrundlage | Nussbasiert |

| Granola/Haferbasis | |

| Dattelbasis | |

| Milchprodukt/tierisches Protein | |

| Pflanzliche Proteinmischungen | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen sowie zuckerarme und zuckerfreie Varianten.

- Toffees und Nougats - Toffees umfassen harte, zähe und kleine oder Ein-Bissen-Bonbons, die mit der Bezeichnung Toffee oder toffeeartigem Konfekt vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es stammt ursprünglich aus Europa und dem Nahen Osten.

- Getreideriegel - Ein Snack, der aus Frühstücksflocken besteht, die in eine Riegelform gepresst und mit einer Art essbarem Klebemittel zusammengehalten werden. Der Umfang umfasst Snack-Riegel aus Getreide wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Getreideriegel, Getreide-Treat-Riegel oder Kornriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die in der Regel aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat besteht. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltige Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Form von Schokolade, die Kakaomasse und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladensorte mit dem höchsten Anteil an Milchfeststoffen, typischerweise etwa oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade hergestellt, die einen geringen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougats | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Getreideriegel | Ein Getreideriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreide und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Ernährungsriegel, die einen hohen Proteinanteil im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die National Confectioners Association ist eine amerikanische Handelsorganisation, die Schokolade, Süßigkeiten, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Süßwaren herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien entsprechen, die von den zuständigen Behörden empfohlen werden. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte Chemikalie, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianisches Konfekt aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Süßigkeiten, die mit einer harten Zuckerhülle überzogen sind. |

| CHOPRABISCO | Königlich Belgischer Verband der Schokoladen-, Pralinee-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” gekennzeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinausgehende zusätzliche Gesundheitsvorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichorienextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibärchen | Ein zähes, gelatinebasiertes Konfekt, das oft mit Fruchtgeschmack aromatisiert ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen Gesundheitsvorteile zugeschrieben werden. |

| Energieriegel | Snack-Riegel, die reich an Kohlenhydraten und Kalorien sind und darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen