Asiatisch-pazifischer Energieriegel-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.05 Milliarden US-Dollar |

| Marktgröße (2026) | 1.15 Milliarden US-Dollar |

| Marktgröße (2031) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asiatisch-pazifischer Energieriegel-Marktanalyse von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Energieriegel-Markts wurde im Jahr 2025 auf 1,05 Milliarden USD geschätzt und soll von 1,15 Milliarden USD im Jahr 2026 auf 1,83 Milliarden USD bis 2031 wachsen, bei einem CAGR von 9,74 % während des Prognosezeitraums (2026–2031). Dies entspricht einem starken CAGR von 9,86 %, der die Wachstumsraten vieler anderer Fertignahrungssegmente in der Region übertrifft. Die rasche Expansion des Marktes wird durch mehrere Schlüsselfaktoren angetrieben, darunter die wachsende städtische Bevölkerung, längere Arbeitszeiten, das steigende verfügbare Einkommen der Mittelschicht, ein wachsendes Gesundheitsbewusstsein und eine erhöhte Nachfrage nach praktischen und nahrhaften Lebensmitteloptionen. Der Markt profitiert von einem Anstieg der Fitnessbeteiligung in der gesamten Region, was zu einer größeren Nachfrage nach Energieriegeln als schnelle und gesunde Snack-Option geführt hat. Darüber hinaus reformulieren Unternehmen aktiv ihre Produkte, um den Verbraucherpräferenzen für zuckerarme und proteinreiche Snacks gerecht zu werden, während regulatorische Rahmenbedingungen zunehmend solche gesünderen Alternativen begünstigen. Diese Faktoren schaffen gemeinsam ein günstiges Umfeld für das Marktwachstum. Multinationale Konzerne demonstrieren ihr Vertrauen in das Marktpotenzial, indem sie in automatisierte Produktionsanlagen in Schlüsselländern wie China, Indien und Indonesien investieren. Diese Investitionen steigern nicht nur die Produktionseffizienz, sondern signalisieren auch ein langfristiges Engagement für die Skalierung des Betriebs in der Region. Darüber hinaus trägt die Integration von regional bezogenen Zutaten, wie Sojaprotein-Isolaten aus Japan und Nüssen aus Südostasien, dazu bei, Lieferkettenrisiken zu reduzieren und eine stetige Versorgung mit Rohstoffen sicherzustellen. Der Trend zur Premiumisierung erschließt zusätzliche Einnahmequellen, da Verbraucher in Märkten wie Japan, Südkorea und dem städtischen China zunehmend bereit sind, einen Aufpreis für Energieriegel zu zahlen, die Clean-Label-Aussagen, Bio-Zutaten und funktionelle Gesundheitsvorteile bieten. Diese Bereitschaft, in hochwertige Produkte zu investieren, unterstützt eine nachhaltige Rentabilität für Hersteller, selbst angesichts schwankender Rohstoffpreise. Insgesamt positionieren diese Dynamiken den asiatisch-pazifischen Energieriegel-Markt für ein robustes Wachstum und langfristigen Erfolg.

Wichtigste Erkenntnisse des Berichts

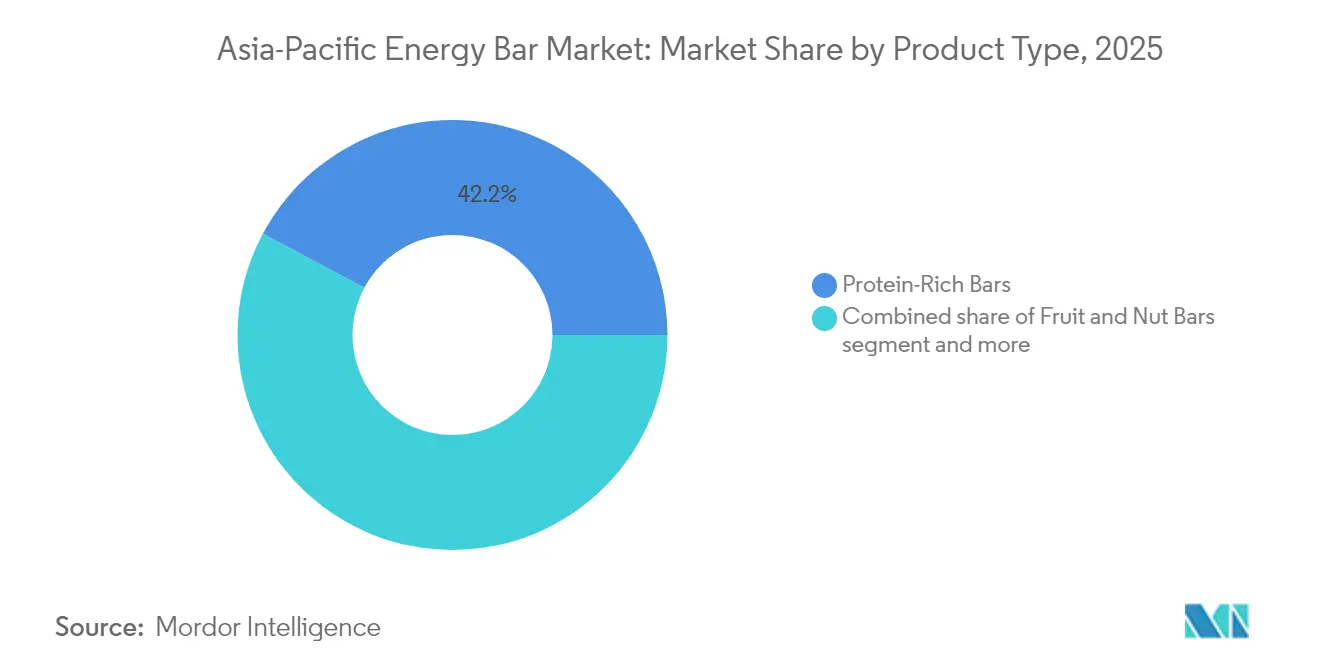

- Nach Produkttyp hielten proteinreiche Riegel im Jahr 2025 einen Marktanteil von 42,19 % am Energieriegel-Markt, und Frucht- und Nussriegel werden voraussichtlich bis 2031 mit einem CAGR von 9,93 % wachsen.

- Nach Geschmacksprofil entfielen schokoladenbasierte Varianten auf 51,88 % des Umsatzes im Jahr 2025, während Fruchtgeschmäcker auf dem Weg zum schnellsten CAGR von 10,09 % bis 2031 sind.

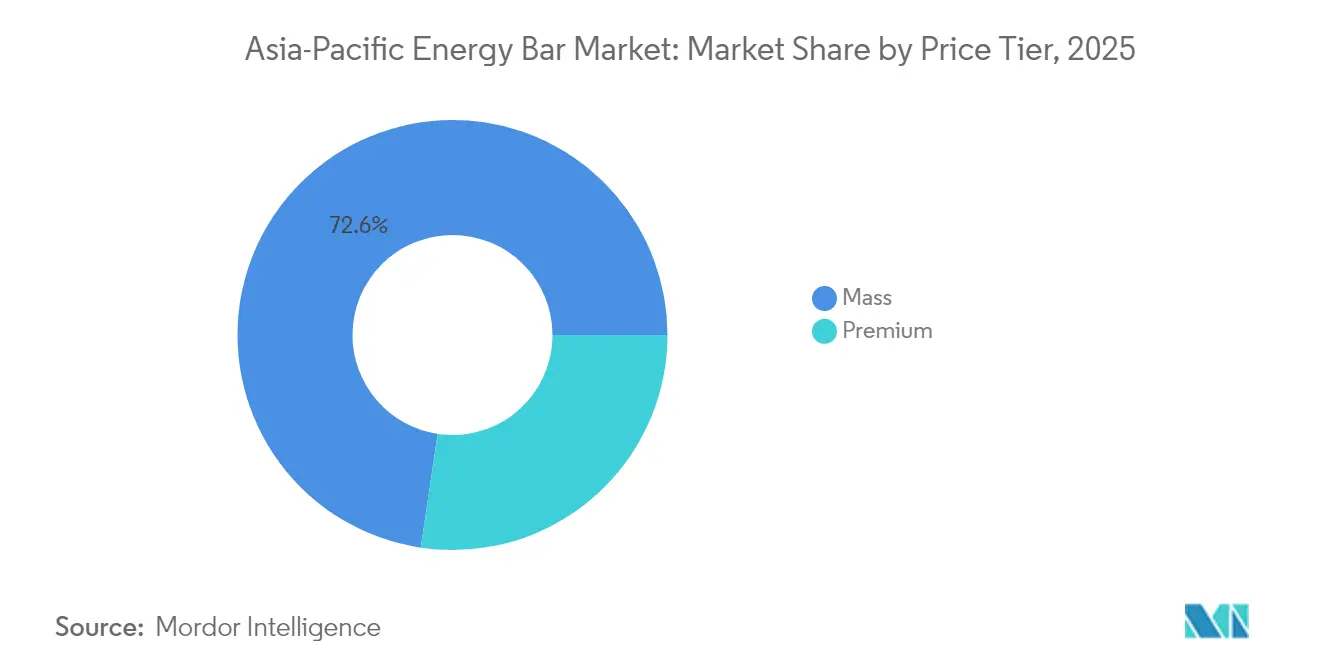

- Nach Preissegment repräsentierte das Massenmarktsegment 72,64 % der Verkäufe im Jahr 2025, und das Premiumsegment soll bis 2031 mit einem CAGR von 10,21 % wachsen.

- Nach Vertriebskanal lieferten Supermärkte und Hypermärkte 41,72 % des Wertes im Jahr 2025, doch der Online-Einzelhandel soll mit einem CAGR von 10,49 % bis 2031 führend sein.

- Nach Geografie dominierte China im Jahr 2025 mit einem Umsatzanteil von 34,87 %, während Indien für den höchsten CAGR von 10,72 % über den Prognosehorizont vorgesehen ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Energieriegel-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und Nachfrage nach praktischer Ernährung | +2.5% | Global, mit stärkster Akzeptanz in städtischen Gebieten Chinas, Indiens, Japans und Südkoreas | Mittelfristig (2–4 Jahre) |

| Anstieg der Sport- und Fitnessbeteiligung sowie der Fitnessstudio-Mitgliedschaften | +1.8% | Indien, China, Südostasien als Kernmärkte; Ausstrahlungseffekte auf Australien und Neuseeland | Mittelfristig (2–4 Jahre) |

| Anstieg des Snackens unterwegs entspricht dem hektischen städtischen Alltag | +1.5% | Städtische Zentren in China, Indien, Japan, Südkorea, Singapur und Thailand | Kurzfristig (≤ 2 Jahre) |

| Präferenz für Clean-Label-, natürliche und biologische Zutaten | +1.2% | Japan, Südkorea, Australien, städtisches China und Indien | Mittelfristig (2–4 Jahre) |

| Wachstum pflanzlicher Energieriegel mit regionalen Zutaten | +1.0% | Indien, Südostasien, mit früher Akzeptanz in Japan und Australien | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Förderung gesunder Ernährungsgewohnheiten | +0.8% | Thailand, Indien, China (nationale Ernährungsprogramme und Schulspeisung) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein und Nachfrage nach praktischer Ernährung

Stadtberufstätige verlassen sich zunehmend auf Energieriegel als praktische Mahlzeitenersätze während ihrer hektischen Arbeitszeiten und priorisieren dabei funktionelle Vorteile gegenüber dem Geschmack. Diese gesundheitsbewussten Verbraucher suchen nicht einfach irgendeinen Energieriegel; sie suchen aktiv nach Produkten, die ihren Gesundheitszielen entsprechen, und sind bereit, für solche Angebote einen Aufpreis zu zahlen. Konkret sind 75 % dieser Verbraucher bereit, mehr für Energieriegel auszugeben, die einen hohen Proteingehalt betonen oder die Verdauungsgesundheit fördern. Diese Bereitschaft, in gesundheitsorientierte Produkte zu investieren, hat bedeutende Veränderungen in der Branche ausgelöst. Laut der Asia Food and Beverage Alliance (AFBA) reformulieren ab 2024 überwältigende 96 % der Lebensmittel- und Getränkeunternehmen ihre Produkte, um diesen sich entwickelnden Gesundheitsanforderungen gerecht zu werden[1]Quelle: Asia Food & Beverage Alliance (AFBA), "Die Reformulierungsherausforderung", afba.co. Darüber hinaus zeigen Verbraucher eine Bereitschaft, 10–20 % höhere Preise für Produkte mit verbesserten Nährwertprofilen zu zahlen. Die wachsende Nachfrage nach funktionellen Lebensmitteln, insbesondere solchen, die mit Vitaminen, Mineralstoffen und bioaktiven Verbindungen angereichert sind, unterstreicht diesen Trend. Diese Konvergenz aus der Bereitschaft der Verbraucher, in Gesundheit zu investieren, regulatorischer Unterstützung für Gesundheitsaussagen und proaktiven Reformulierungsbemühungen der Hersteller schafft eine nachhaltige Nachfrageentwicklung. Im Gegensatz zu kurzlebigen Gesundheitstrends spiegelt dieser Schwung einen tieferen, langfristigen Wandel in den Verbraucherpräferenzen und Branchenpraktiken wider.

Anstieg der Sport- und Fitnessbeteiligung sowie der Fitnessstudio-Mitgliedschaften

Die wachsende Fitnesskultur im asiatisch-pazifischen Raum steigert die Nachfrage nach proteinreichen Energieriegeln erheblich. In Indien erweitern Marken wie MuscleBlaze, RiteBite und Yoga Bar ihre Präsenz im Direktvertrieb für Ernährungsprodukte durch digitale Vertriebsstrategien und Influencer-Partnerschaften. Generation Z und Millennials priorisieren zunehmend den Proteingehalt gegenüber anderen Nährwertfaktoren. Die Expansion von Fitnesszentren, Gesundheitsclubs, Fitnessstudios und Yogastudios im asiatisch-pazifischen Raum treibt direkt den Bedarf an tragbaren Ernährungsoptionen vor und nach dem Training an, einschließlich Energie- und Proteinriegeln. So berichtete das Australische Statistikamt, dass Australien im Jahr 2024 über 7.313 betriebsbereite Gesundheits- und Fitnesszentren sowie Fitnessstudios verfügte[2]Quelle: Australisches Statistikamt, "Anzahl australischer Unternehmen, einschließlich Eintritte und Austritte", abs.gov.au. Energieriegel, die als wichtige Sporternährungsprodukte positioniert sind, bieten Vorteile wie anhaltende Energie, muskelreparierendes Protein, zusätzliche Ballaststoffe und essentielle Mikronährstoffe, die mit den Leistungszielen von Fitnessstudio-Nutzern und Sportlern übereinstimmen. Darüber hinaus dienen Fitnessstudios und Fitnesszentren als wichtige Einzelhandelspunkte für Energieriegel, die häufig an Empfangsbereichen oder Verkaufsautomaten ausgestellt werden und den Fitnessstudio-Verkehr effektiv in Impulskäufe umwandeln. Die technologieaffine Fitness-Community bevorzugt auch E-Commerce- und Abonnementmodelle für Sporternährung, was den Online-Verkauf von Energie- und Proteinriegeln über verschiedene Plattformen und markenspezifische Websites antreibt.

Anstieg des Snackens unterwegs entspricht dem hektischen städtischen Alltag

Der asiatisch-pazifische Energieriegel-Markt verzeichnet Wachstum, da der hektische städtische Lebensstil die Nachfrage nach tragbaren, nahrhaften und zeitsparenden Lebensmitteloptionen antreibt. Energieriegel, bekannt für ihre Kompaktheit und Lagerstabilität, werden zunehmend als gesündere Alternativen zu traditionellen Impulsnacks wahrgenommen. Mit anspruchsvollen Arbeitsplänen und dem Aufstieg hybrider Arbeitsmodelle greifen viele Verbraucher in Asien auf Snacks zurück, um Mahlzeiten zu ersetzen oder zu ergänzen – ein Trend, der als „Snackifizierung” bezeichnet wird. In diesem Szenario dienen Energie- und Ernährungsriegel als praktische Optionen für das Frühstück, den Vormittag oder den späten Nachmittag und bieten Sättigung und Energie ohne Zubereitung. Städtische Verbraucher bevorzugen Formate zum Mitnehmen, die leicht während der Fahrt, am Schreibtisch oder zwischen Meetings konsumiert werden können. Energieriegel, die mit Einzelportionsverpackungen und minimalem Aufwand konzipiert sind, erfüllen diesen Bedarf effektiv. Sie bieten portionskontrollierte Kalorien und Makronährstoffe und sprechen Personen an, die sich auf die Verwaltung von Gewicht und Energieaufnahme konzentrieren, während sie häufiger snacken. Laut der Weltbank lebten im Jahr 2024 66 % der chinesischen Bevölkerung in städtischen Gebieten[3]Quelle: Weltbank, "Städtische Bevölkerung (% der Gesamtbevölkerung) - China", worldbank.org. Da die Arbeitszeiten in Städten der ersten und zweiten Kategorie zunehmen, wird die Zeit für die Mahlzeitenzubereitung immer knapper. Dieser Trend macht nährstoffdichte, lagerstabile Riegel zu einer praktischen Lösung für Pendler und Büroangestellte.

Präferenz für Clean-Label-, natürliche und biologische Zutaten

Verbraucher untersuchen Zutatenlisten mit beispielloser Sorgfalt, was Hersteller dazu zwingt, ihre Produkte zu reformulieren, um diesen gestiegenen Erwartungen gerecht zu werden, oder riskieren, im wettbewerbsintensiven Markt an Relevanz zu verlieren. Dieser Verhaltungswandel wird durch bedeutende regulatorische Entwicklungen in wichtigen Märkten weiter unterstützt. Im Jahr 2024 führte die Lebensmittel- und Arzneimittelbehörde Thailands aktualisierte Richtlinien für Gesundheitsaussagen ein, die darauf ausgelegt sind, die Transparenz zu verbessern und eine genaue Produktkennzeichnung sicherzustellen. Ebenso setzte Indonesiens BPOM strengere Kennzeichnungsanforderungen durch, um das Verbrauchervertrauen zu stärken, während Chinas GB-2760-2024-Standard strengere Beschränkungen für zulässige Lebensmittelzusatzstoffe einführte, um Sicherheit und Compliance zu priorisieren. Die steigende Nachfrage nach Clean-Label-Produkten hat die Premiumisierung dieser Kategorie vorangetrieben und einen deutlich zweigeteilten Markt geschaffen. Massenmarktmarken kämpfen mit Margendruck, während sie sich an diese Veränderungen anpassen, während Premiummarken und Neueinsteiger diesen Trend nutzen, um einen überproportionalen Anteil am Marktwert zu sichern, was den Wettbewerb weiter intensiviert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbraucherbedenken hinsichtlich künstlicher Zutaten und Konservierungsstoffe | -0.5% | Japan, Südkorea und Australien | Kurzfristig (≤ 2 Jahre) |

| Mangelndes Bewusstsein über die Vorteile von Energieriegeln in ländlichen Gebieten | -0.3% | Ländliches Indien, Indonesien, Thailand, Philippinen | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffpreise stören die Stabilität der Lieferkette | -0.6% | Singapur, Hongkong | Kurzfristig (≤ 2 Jahre) |

| Strenge Gesundheits- und Sicherheitsvorschriften erhöhen die betriebliche Komplexität | -0.4% | Indien (FSSAI), China (GB-Standards), Thailand (Lebensmittel- und Arzneimittelbehörde), Indonesien (BPOM) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherbedenken hinsichtlich künstlicher Zutaten und Konservierungsstoffe

Hersteller stehen unter Druck, da regulatorische Verschärfungen und der Widerstand der Verbraucher gegen künstliche Zusatzstoffe sie zur Reformulierung zwingen. Diese Anpassungen erhöhen die Kosten, drücken die Margen und verzögern Produkteinführungen. Chinas GB-2760-2024-Standard setzt strengere Grenzen für zulässige Lebensmittelzusatzstoffe und verpflichtet Hersteller, synthetische Konservierungsstoffe durch natürliche Alternativen zu ersetzen, die oft teurer sind und kürzere Haltbarkeiten haben. Im Jahr 2024 überarbeitete Hongkong seine Konservierungsstoffverordnung und führte strengere Kennzeichnungsanforderungen sowie maximale Rückstandsgrenzen für Benzoate und Sorbate ein, die häufig in Energieriegeln verwendet werden. Der FAO-Bericht über den Zustand der Rohstoffmärkte 2024 hob Asiens Status als Nettoimporteur von hochverarbeiteten Lebensmitteln hervor. Dieser Befund hat zusammen mit Bedenken hinsichtlich der Exposition gegenüber Zusatzstoffen Regierungen dazu veranlasst, strengere Importkontrollen durchzusetzen. Verbraucher untersuchen Zutatenlisten zunehmend genauer, und Produkte mit künstlichen Zusatzstoffen stoßen auf sofortige Ablehnung, insbesondere bei gesundheitsbewussten Käufern. Dieser Trend ist besonders in Japan und Südkorea ausgeprägt, wo Transparenz sehr geschätzt wird. Hersteller in diesen Märkten sind erheblichen Reputationsrisiken ausgesetzt, wenn synthetische Zutaten entdeckt werden. Die Reformulierungsherausforderung trifft jedoch kleine und mittelgroße Produzenten überproportional, denen die Forschungs- und Entwicklungsressourcen sowie die Lieferkettenvorteile multinationaler Konzerne fehlen. Diese Situation schafft einen Wettbewerbsvorteil für etablierte Marktteilnehmer.

Schwankende Rohstoffpreise stören die Stabilität der Lieferkette

Die Volatilität der Rohstoffpreise drückt weiterhin die Gewinnmargen und zwingt Hersteller zu schwierigen Entscheidungen: entweder die steigenden Kosten selbst zu absorbieren oder sie an Verbraucher weiterzugeben, die sehr preissensibel sind. Laut dem OECD-FAO-Agrarausblick 2024–2033 wird die Nachfrage nach Nüssen und Proteinzutaten in Indien und Südostasien voraussichtlich in einem Tempo wachsen, das die inländischen Produktionskapazitäten übersteigt. Dieses Ungleichgewicht dürfte die Abhängigkeit von Importen erhöhen und diese Märkte damit größeren Risiken durch Währungsschwankungen aussetzen. Darüber hinaus haben die Preise für Sojaöl und Palmöl erhebliche Anstiege erfahren, die hauptsächlich durch Biodiesel-Mandate in Ländern wie Brasilien, Indonesien und den Vereinigten Staaten angetrieben werden. Diese Mandate leiten Speiseöle von der Lebensmittelproduktion zur Kraftstoffproduktion um und verschärfen das Angebot weiter. Hersteller, die diversifizierte Beschaffungsstrategien anwenden und effektive Absicherungsmechanismen implementieren, werden diese Volatilität wahrscheinlich effektiver bewältigen als jene, die stark auf Spotmärkte und Zutatenquellen aus einer einzigen Herkunft angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Proteinriegel dominieren, aber Frucht-Nuss-Varianten gewinnen an Boden

Im Jahr 2025 sicherten sich proteinreiche Riegel einen dominanten Marktanteil von 42,19 %, angetrieben von Fitness-Enthusiasten, Mahlzeitenersatz-Nutzern und Sporternährungs-Fans, die Nährstoffdichte über Geschmack stellen. Pulmuones Tofu-Riegel, ein Vollsoja-Proteinangebot aus Japan, erreichte bis Juli 2024 einen Meilenstein von 70 Millionen verkauften Einheiten. Mit einer Präsenz in über 30.000 Geschäften unterstreicht er das Potenzial für Proteinriegel, den Massenmarkt zu durchdringen, insbesondere wenn sie als alltägliche Wellness-Produkte und nicht als exklusive Sportzusätze vermarktet werden. Das Proteinriegel-Segment profitiert von einem Halo-Effekt, da Sporternährung zunehmend Mainstream-Akzeptanz gewinnt, was seine Position im Markt weiter festigt. Diese Normalisierung der Sporternährung über dedizierte Sportler hinaus hat die Verbraucherbasis für Proteinriegel erweitert und sie zu einem Grundnahrungsmittel für Personen gemacht, die praktische, nährstoffdichte Optionen in ihrem Alltag suchen.

Müsli- und Granolabarren, die auf Frühstücksersatz und Kindersnacks ausgerichtet sind, stehen jedoch unter Margendruck, da Verbraucher zunehmend proteinreiche oder fruchtbasierte Alternativen bevorzugen. Frucht- und Nussriegel werden voraussichtlich von 2026 bis 2031 mit einem zügigen CAGR von 9,93 % wachsen, angetrieben durch ihre Clean-Label-Positionierung und pflanzliche Zutaten. Diese Eigenschaften sprechen gesundheitsbewusste Verbraucher an, die wahrgenommene Natürlichkeit über Proteinkonzentration stellen. Während Proteinriegel den Markt dominieren, erschließen Frucht- und Nussriegel ein anderes Verbrauchersegment, das Genuss ohne schlechtes Gewissen sucht. Diese Dynamik schafft einen zweigeteilten Wachstumspfad und beleuchtet Innovationsmöglichkeiten an beiden Enden des funktionellen Spektrums. Die sich entwickelnden Verbraucherpräferenzen heben Chancen für Marken hervor, zu innovieren und auf vielfältige Bedürfnisse im Markt für funktionelle Riegel einzugehen.

Nach Geschmacksprofil: Schokolade führt, aber Fruchtvarianten steigen auf

Schokoladenbasierte Riegel hielten im Jahr 2025 einen Marktanteil von 51,88 %, was eine Verbraucherneigung zu genussvollen Geschmacksrichtungen unterstreicht, die nicht nur die Bitterkeit von Proteinisolaten überdecken, sondern auch sensorische Befriedigung bieten. Fruchtbasierte Riegel sollen jedoch schokoladenbasierte Gegenstücke übertreffen und weisen eine prognostizierte Wachstumsrate von 10,09 % CAGR von 2026 bis 2031 auf. Dieses Wachstum wird auf ihre Clean-Label-Attraktivität und natürliche Süße zurückgeführt, die bei gesundheitsbewussten Verbrauchern stark ankommen. Nuss- und samenbasierte Riegel, obwohl aufgrund höherer Zutatenkosten im Premiumbereich positioniert, bedienen die wachsende Nachfrage nach Vollwertnahrung. Unterdessen bleiben Geschmacksrichtungen wie herzhafte und regionale Varianten experimentell, bieten Marken jedoch Möglichkeiten, sich von der Schokoladen-Frucht-Dominanz zu lösen. Auf der FBIF 2024 stellte Angel Yeast in Zusammenarbeit mit ffit8 einen Nougat-Proteinriegel vor und hob sich durch die Einbeziehung von Hefeprotein ab – eine Abkehr von den üblichen Molken- oder Sojaprotein-Isolaten.

Geschmackspräferenzen werden eher durch Konsumgelegenheiten als durch absolute Präferenz bestimmt. Schokolade dominiert Impulskäufe und Kindersnacks, während fruchtbasierte Riegel für gesundheitsorientiertes Snacken bevorzugt werden. Nuss- und Samenoptionen bedienen jene, die Premium-Mahlzeitenersatz suchen. Diese Segmentierung legt nahe, dass Hersteller von einem vielfältigen Multi-SKU-Portfolio profitieren würden, anstatt sich auf eine einzige Geschmacksplattform zu konzentrieren. Indem sie auf unterschiedliche Verbraucherbedürfnisse und -gelegenheiten eingehen, können Marken sich besser in einem wettbewerbsintensiven Marktumfeld positionieren.

Nach Preissegment: Massenmarkt dominiert, aber Premium erzielt überproportionales Wachstum

Im Jahr 2025 dominierten Massenmarktprodukte den Markt mit einem Anteil von 72,64 %. Dieser Trend verdeutlicht die erhebliche Preissensibilität in den Entwicklungsmärkten des asiatisch-pazifischen Raums, wo das Pro-Kopf-Einkommen unter dem der entwickelten Volkswirtschaften liegt. Premium-Riegel werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 10,21 % wachsen und damit das Massenmarktwachstum um 153 Basispunkte übertreffen. Dieses Wachstum wird durch die Expansion der Mittelschicht und eine zunehmende Bereitschaft, für funktionelle Vorteile zu zahlen, angetrieben. Eine europäische Verbraucherstudie aus dem Jahr 2024 ergab, dass Verbraucher bereit sind, Aufpreise für funktionelle Snackriegel mit Gesundheitsattributen zu zahlen. Diese Bereitschaft spiegelt sich in den asiatisch-pazifischen Märkten wider, wo das verfügbare Einkommen schneller wächst als in reifen Volkswirtschaften. Auf den Philippinen verzeichnete der Snackmarkt Listungsgebühren von etwa 100 USD pro SKU pro Geschäft, was Markteintrittsbarrieren schafft, die etablierte Marken mit Skaleneffekten begünstigen. Diese Barrieren schaffen jedoch auch Anreize für eine Premium-Positionierung, um Händlermargen zu rechtfertigen.

Der Premiumisierungstrend ist jedoch nicht einheitlich in der gesamten Region. Märkte wie Japan, Südkorea und das städtische China zeigen die stärkste Bereitschaft, für Premiumprodukte zu zahlen. Im Gegensatz dazu erfordern preissensible Märkte wie Indonesien, Thailand und das ländliche Indien Massenmarktangebote, um Volumendurchdringung zu erreichen. Diese Diskrepanz legt nahe, dass multinationale Neueinsteiger von einer Doppelmarkenstrategie profitieren könnten, um den vielfältigen Marktdynamiken innerhalb der Region gerecht zu werden. Durch die Nutzung von Premiumprodukten in wohlhabenden Märkten und Massenmarktangeboten in preissensiblen Gebieten können Unternehmen ihre Marktpräsenz optimieren und unterschiedliche Verbraucherpräferenzen effektiv ansprechen.

Nach Vertriebskanal: Supermärkte führen, aber E-Commerce stört

Im Jahr 2025 hielten Supermärkte und Hypermärkte einen Marktanteil von 41,72 % und nutzten dabei Regalvisibilität, die Dynamik von Impulskäufen und eingewurzelte Einkaufsgewohnheiten der Verbraucher. Convenience-Stores, die auf Verbraucher unterwegs ausgerichtet sind, erschließen effektiv den Pendlerverkehr. Fachgeschäfte hingegen konzentrieren sich auf Gesundheitslebensmittel-Enthusiasten und bieten kuratierte Sortimente und fachkundige Beratung. Andere Kanäle wie Fitnessstudios, Apotheken und Verkaufsautomaten bieten zwar Nischenzugang, ermöglichen jedoch gezielten Zugang zu Verbrauchern mit spezifischen Absichten. Diese vielfältigen Vertriebskanäle spiegeln die sich entwickelnden Präferenzen der Verbraucher und ihr unterschiedliches Einkaufsverhalten wider.

Von 2026 bis 2031 wird der Online-Einzelhandel voraussichtlich mit einem robusten CAGR von 10,49 % führend sein, angetrieben durch den Aufstieg von Quick-Commerce-Plattformen, die Attraktivität von Social Commerce und Direktvertriebsmodelle, die traditionelle Einzelhandelshürden umgehen. Die Vertriebslandschaft fragmentiert sich: Während Supermärkte das Volumen antreiben, verlangen sie auch Platzierungsgebühren und Promotionen, die die Margen drücken können. E-Commerce-Plattformen fördern direkte Beziehungen zu Verbrauchern, erfordern jedoch erhebliche Investitionen in digitales Marketing. Convenience-Stores zeichnen sich durch hochmargige Impulskäufe aus, bieten jedoch ein begrenztes SKU-Sortiment. Dieses dynamische Umfeld zwingt Hersteller, Omnichannel-Strategien zu verfolgen und sich von der Abhängigkeit von einem einzigen dominanten Kanal zu lösen.

Geografische Analyse

Im Jahr 2025 entfielen auf China 34,87 % des globalen Snackmarktes, womit es seine Position als führende Geografie nach Umsatz beibehielt. Der Markt verlangsamt sich jedoch, da sich die Urbanisierung stabilisiert und die Gesundheitsvorschriften strenger werden. Die wachsende städtische Bevölkerung und das zunehmende Gesundheitsbewusstsein in China treiben die Nachfrage nach proteinreichen und kalorienarmen Snacks an, wobei Verbraucher Produkte mit natürlichen Aussagen bevorzugen. Inländische Unternehmen expandieren rasch: Im November 2024 eröffnete Qiaqia Food sein 11. Werk in Baotou, Innere Mongolei, und erhöhte damit seine jährliche Produktionskapazität auf 39.000 Tonnen Sonnenblumenkerne und 6.000 Tonnen Nüsse. Gleichzeitig nehmen regulatorische Herausforderungen zu: Chinas GB-2760-2024-Standard setzt strengere Grenzen für Lebensmittelzusatzstoffe, wobei Compliance-Kosten Vorteile für größere Marktteilnehmer gegenüber Start-ups schaffen.

Indien wird voraussichtlich von 2026 bis 2031 mit einem starken CAGR von 10,72 % wachsen und ist damit die am schnellsten wachsende Geografie unter den wichtigsten Märkten. Dieses Wachstum wird durch die zunehmende Akzeptanz von Sporternährung, den Aufstieg des Direktvertriebs und die Expansion der Mittelschicht angetrieben. Im Dezember 2024 übernahm Zydus Wellness Naturell India (RiteBite Max Protein) und markierte damit eine Konsolidierung in einem zuvor fragmentierten Markt. Zu den wichtigsten Marktteilnehmern gehören nun Yoga Bar, RiteBite, The Whole Truth, EAT Anytime, MuscleBlaze und HealthKart. Das rasche Wachstum von Quick-Commerce-Plattformen in Indien hat Energieriegel von geplanten Käufen in Impulskäufe verwandelt, mit Lieferzeiten von nur 10–15 Minuten. Indiens Lebensmittelsicherheits- und Standardbehörde (FSSAI) setzt Kennzeichnungs- und Lizenzierungsanforderungen für Nahrungsergänzungsmittel durch und gewährleistet so Produktqualität und fördert das Verbrauchervertrauen, obwohl diese Vorschriften aufgrund der damit verbundenen Compliance-Kosten tendenziell etablierte Marktteilnehmer begünstigen.

Japan und Südkorea sind reife Märkte, die sich auf Premiumprodukte konzentrieren, bei denen Innovation und funktionelle Aussagen wichtige Differenzierungsmerkmale sind. Im Mai 2024 führte Otsuka Pharmaceutical aus Südkorea SOYJOY ein und vertrieb es über Online-Plattformen und Gesundheits- und Schönheitseinzelhandelsgeschäfte, um gesundheitsbewusste Verbraucher anzusprechen, die Optionen mit niedrigem glykämischen Index suchen. Südostasien, einschließlich Länder wie Thailand, Indonesien und Singapur, zeigt fragmentierte Wachstumstrends. Australien und Neuseeland hingegen sind zwar kleinere Märkte, weisen jedoch hochwertige Segmente auf. Diese Regionen profitieren von gut etablierten Gesundheitslebensmittel-Einzelhandelskanälen und Verbrauchern, die bereit sind, einen Aufpreis für Clean-Label- und Bio-Produkte zu zahlen, obwohl spezifische Marktgrößendaten für diese Geografien begrenzt bleiben.

Regulatorisches Umfeld

In der gesamten Region Asien-Pazifik operieren Energieriegelhersteller unter zunehmend strengeren und stärker harmonisierten Vorschriften zur Nährwertkennzeichnung und Zusatzstoffkontrolle. Diese Veränderungen erhöhen die Compliance-Kosten, stärken jedoch auch das Verbrauchervertrauen in funktionale und Clean-Label-Angaben. China hat mit GB 28050-2025 für vorverpackte Lebensmittel (in Kraft ab 16. März 2027) nationale Kennzeichnungsanforderungen weiterentwickelt und den Umfang sowie die Detailgenauigkeit der Nährwertangaben erweitert, während aktualisierte GB-Normen weiterhin die Zulassung von Zusatzstoffen verschärfen, was die Rezepturentscheidungen für zuckerarme oder proteinreiche Riegel beeinflusst.

In Südostasien und Ozeanien verstärken die Regulierungsbehörden die Transparenz der Kennzeichnung und die Prüfung von Angaben, was sich direkt auf die Energie-Positionierung und die Kommunikation auf der Vorderseite der Verpackung auswirkt. Singapur hat verbindliche Änderungen zur Kennzeichnung vorverpackter Lebensmittel eingeführt, die am 30. Januar 2026 in Kraft traten, wobei energiebezogene Angaben die Pflicht zur Darstellung eines Nährwertinformationsfeldes gemäß den Singapore Food Regulations auslösen. Australien und Neuseeland regeln Nährwertinformationsfelder weiterhin über den FSANZ-Code (Standard 1.2.8), mit festgelegten Übergangsfristen für Änderungen im Zusammenhang mit Angaben zu zugesetztem Zucker (Oktober 2024 bis Oktober 2028). Die über das ASEAN Consultative Committee for Standards and Quality (ACCSQ) verabschiedeten ASEAN-Leitlinien fördern die Angleichung an Codex-Grundsätze, um den innerregionalen Handel mit verpackten Lebensmitteln, einschließlich Snack- und Nährriegeln, zu erleichtern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Energieriegel in Asien-Pazifik beginnt mit der Beschaffung von Zutaten (Haferflocken, Nüsse, Trockenfrüchte, Kakao, Süßungsmittel und Proteinisolate) und geht über in Rezeptentwicklung und F&E, gefolgt von der Herstellung (eigene Anlagen oder Vertragsfertigung und Co-Packing). Nach der Massenverpackung und Palettierung werden die Produkte über Kanäle wie Supermärkte und Hypermärkte, Convenience-Stores, Fachhandel für Gesundheitsprodukte, Fitnessstudios und Online-Plattformen vertrieben. Hochwertige Proteinzutaten stützen sich häufig auf importierte Isolate für gleichbleibende funktionale Leistung, während Hafer- und Getreidezutaten oft von etablierten regionalen Lieferanten bezogen werden, wobei Australien als wichtiger Hauferlieferant für Nordasien und Teile Südostasiens fungiert.

Betriebliche Engpässe konzentrieren sich zunehmend auf die Verfügbarkeit von Fertigungslinien und die Verpackungslogistik. Engpässe bei Hochgeschwindigkeits-Überziehanlagen und Tunnelofenkapazitäten können die Vorlaufzeiten für Vertragsfertigungsslots verlängern (üblicherweise mit 6 bis 12 Monaten angegeben), und die Vorlaufzeiten für individuelle Verpackungen können 10 bis 14 Wochen erreichen, was die Erneuerungszyklen von Artikeln in einer von Innovation und angabengetriebener Differenzierung geprägten Kategorie verlangsamt. Logistische Volatilität ist ein weiteres Risiko für lagerstabile verpackte Lebensmittel im grenzüberschreitenden Transport, und eine Umfrage unter Spediteuren vom Juli 2026 deutet auf häufige monatliche Lieferverzögerungen in ganz Asien-Pazifik hin, die mit Hafenstaus sowie Zoll- und Regulierungsprozessen zusammenhängen. Dies unterstreicht den Wert regionalen Co-Packings, diversifizierter Beschaffung und einer engeren Bedarfsplanung für moderne Handelspromotionen und die Nachbestückung im E-Commerce.

Wettbewerbslandschaft

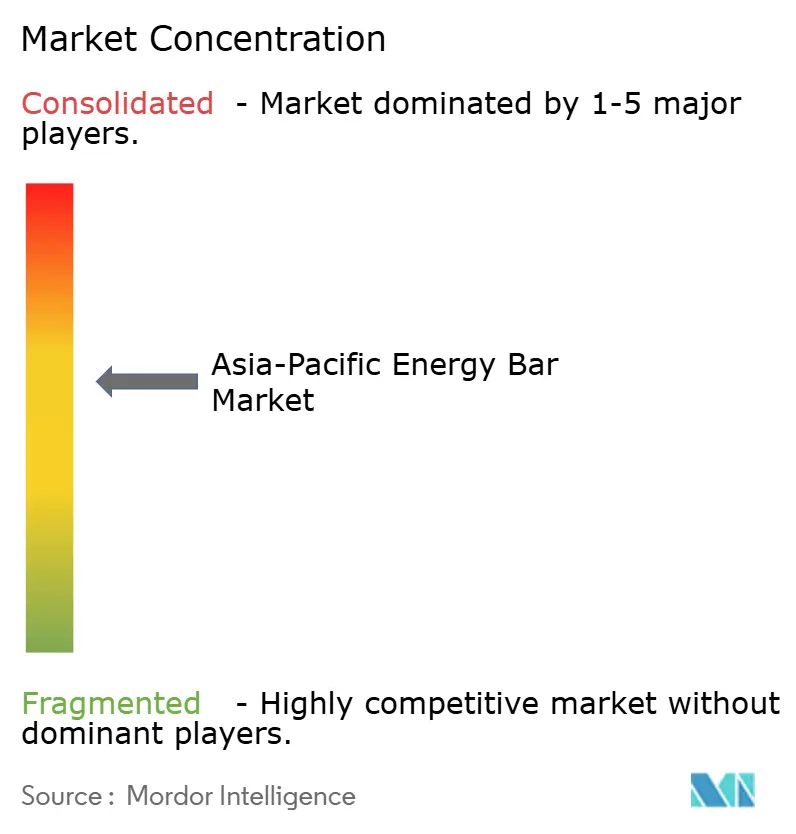

Der asiatisch-pazifische Energieriegel-Markt ist mäßig konsolidiert, wobei multinationale Lebensmittelkonzerne gegen agile lokale Akteure in verschiedenen Preissegmenten und Vertriebskanälen konkurrieren. Die Strategien unterscheiden sich je nach Marktreife: In China und Indien priorisieren multinationale Unternehmen lokale Fertigung und Geschmacksanpassung, während in Japan und Südkorea die Differenzierung durch Innovation bei funktionellen Zutaten und Premium-Positionierung vorangetrieben wird. PepsiCos Investition von 1,3 Milliarden USD in eine Lebensmittelproduktionsbasis in Shaanxi und seine Partnerschaft mit Jiangsu Rilong Food zur Stärkung der Quaker-Marke im chinesischen Müsliernährungssegment unterstreichen diesen Fokus auf Kapazitätsaufbau.

Wachstumschancen umfassen ländliche Märkte in Indien, Indonesien und den Philippinen, wo das Bewusstsein für die Vorteile von Energieriegeln begrenzt bleibt, sowie Premiumisierung in Japan, Südkorea und dem städtischen China, wo Verbraucher bereit sind, für funktionelle Aussagen und Clean-Label-Zutaten zu zahlen. Aufkommende Disruptoren nutzen Direktvertriebsmodelle, Social Commerce und Influencer-Partnerschaften, um traditionelle Einzelhandelshürden zu umgehen. Der asiatisch-pazifische Energieriegel-Markt ist hochgradig wettbewerbsintensiv, mit wichtigen Akteuren wie Clif Bar and Company, Abbott Laboratories, General Mills, Inc., Kellanova und PROBAR LLC. Unternehmen setzen Strategien wie Neuproduktentwicklung und Fusionen und Übernahmen ein, um den Verbraucheranforderungen gerecht zu werden.

Technologie verändert den Wettbewerb durch E-Commerce-Plattformen, schnelle Logistik und datengesteuerte Personalisierung. Hersteller setzen auf Automatisierung, um die Volatilität der Rohstoffpreise zu mindern. Regulatorische Compliance wird zu einem Wettbewerbsvorteil: Chinas GB-2760-2024-Zusatzstoffbeschränkungen, Indiens FSSAI-Lizenzierungsanforderungen und Thailands Gesundheitsaussagen-Vorschriften der Lebensmittel- und Arzneimittelbehörde schaffen Barrieren, die etablierte Akteure mit starker regulatorischer Expertise gegenüber Start-ups begünstigen. Die Wettbewerbslandschaft teilt sich in zwei Segmente auf: Skalierungsakteure, die sich auf Vertriebsreichweite und Kosteneffizienz konzentrieren, und Premium-Disruptoren, die Innovation, funktionelle Aussagen und direkte Verbraucherinteraktion betonen, was minimalen Raum für undifferenzierte Marken lässt.

Marktführer im asiatisch-pazifischen Energieriegel-Markt

General Mills, Inc.

Probar LLC

Clif Bar and Company

Kellanova

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen im Bereich der Energieriegel in Asien-Pazifik konzentrieren sich auf Rezepturänderungen und kennzeichnungsgetriebene Differenzierung sowie auf die Lokalisierung von Fertigung und Logistik, die Vorlaufzeiten verkürzt und schnellere Innovationszyklen unterstützt. Da Thailand, Indonesien, Singapur, China und Australien/Neuseeland die Nährwertkennzeichnung und die Prüfung von Angaben weiter verschärfen, entstehen Freiräume für Marken, die eine funktionale Positionierung belegen können (zum Beispiel proteinbetonte, ballaststoffreichere und zuckerärmere Profile). Marken können dies mit Preispunkten im Massensegment in Entwicklungsmärkten und Premiumangaben in Japan, Südkorea und den urbanen Gebieten Chinas kombinieren. Die Kategorie hat außerdem Spielraum zur Expansion über nicht-traditionelle Kanäle, die in der Region bereits präsent sind, darunter Fitnessstudios, Apotheken und Verkaufsautomaten, ergänzend zur Dominanz von Supermärkten und Hypermärkten und der wachsenden Bedeutung des Online-Handels.

Eine zweite Chancenlinie ist das durch die Lieferkette ermöglichte Wachstum durch Produktion in Südostasien und automatisierte Lagerhaltung, die das Servicelevel für den Omnichannel-Vertrieb verbessert. Vietnam stärkt seine Rolle als regionales Fertigungszentrum, unterstützt durch groß angelegte, automatisierungsorientierte Investitionen, wie die Einweihung einer 300-Millionen-USD-Anlage von Suntory PepsiCo Vietnam Beverage in Tay Ninh im Juli 2026 mit einer Jahreskapazität von 1,24 Milliarden Litern und einem automatisierten Lager, sowie die im Januar 2026 angekündigte Erweiterung der Bel Group in Vietnam im Umfang von 16,7 Millionen EUR, die eine Pilotlinie für Forschung, Innovation und Entwicklung integriert. Obwohl diese Beispiele keine speziellen Energieriegel-Anlagen sind, spiegeln sie einen breiteren Trend in der Verpackungslebensmittel- und Getränkeindustrie hin zu automatisierter regionaler Kapazität und Innovationsinfrastruktur vor Ort wider, den Energieriegelhersteller und Co-Packer über gemeinsam genutzte Vertragsfertigungs-, Verpackungs- und Logistikkapazitäten nutzen können, um die Reaktionsfähigkeit in China, Indien und Südostasien zu verbessern.

Aktuelle Branchenentwicklungen

- März 2026: Clif Bar and Company erweiterte sein Energieprodukt-Portfolio mit der Einführung von CLIF Energy Bites und einem limitierten Chocolate-Berry-Energieriegel, der gentechnikfreien Hafer und eine Positionierung mit 10 g Protein hervorhebt. Die Einführung untermauert die anhaltende Premium- und Funktionalitätserneuerung im Bereich tragbarer Nährformate, die sich gut auf den modernen Handel und E-Commerce-Regale in Asien-Pazifik übertragen lässt.

- August 2025: Phab führte Indiens ersten herzhaften Proteinriegel als Teil seiner Street Collection ein, inspiriert vom lokalen Snack Bhel. Dieser Schritt erweitert das Geschmacksrepertoire über Schokoladen- und Fruchtformate hinaus und unterstützt Strategien lokaler Relevanz für Massen- und Online-Kanäle in Indien.

- Oktober 2024: Zydus Wellness Limited erwarb Naturell India Pvt. Ltd., den Hersteller der RiteBite Max Protein Energieriegel. Der Deal konsolidiert einen fragmentierten indischen Protein- und Energieriegelmarkt und bietet stärkere Vertriebsstärke im modernen Handel und E-Commerce für eine skalierte Markteinführung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Verkauf verpackter Energieriegel in Asien-Pazifik, die als praktische, funktionale Snacks für Energie, Ausdauer oder Ernährung unterwegs positioniert sind und über Einzelhandels- und Online-Kanäle in der Region verkauft werden.

Ausgeschlossener Umfang: Die Marktgrößenbestimmung schließt selbstgemachte Riegel, unverpackte Backwarenriegel sowie Mahlzeitersatzshakes oder -pulver aus, die nicht als Riegel verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Müsli-/Granolabarren

- Proteinreiche Riegel

- Frucht- und Nussriegel

- Nach Geschmacksprofil

- Schokoladenbasierte Riegel

- Fruchtbasierte Riegel

- Nuss- und samenbasierte Riegel

- Sonstige Geschmacksrichtungen

- Nach Preissegment

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-Stores

- Online-Einzelhandel

- Fachgeschäfte

- Sonstige Vertriebskanäle

- Nach Land

- China

- Japan

- Indien

- Thailand

- Singapur

- Indonesien

- Südkorea

- Australien

- Neuseeland

- Übriges asiatisch-pazifisches Gebiet

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Research-Arbeit beginnt mit dem Aufbau des Nachfragekontexts und der Leitplanken für das Modell, damit die Marktgröße nicht auf einer einzigen Zahl basiert. Wir haben öffentliche Quellen wie nationale Statistikbehörden zu Bevölkerungs- und Einkommenstrends, Zoll- und Tarifportale für Handelssignale bei Zutaten und Fertigsnacks sowie Leitlinien von Lebensmittelaufsichtsbehörden und Kennzeichnungsvorgaben (nationale Lebensmittelstandardbehörden) ausgewertet, um Angabendefinitionen und Compliance-Auslöser zu verstehen.

Um die Angebotsseite konkreter zu gestalten, haben wir außerdem Quellen wie Geschäftsberichte von Unternehmen, Investorenpräsentationen und Pressemitteilungen zu Kapazitätserweiterungen, Kanalvorstößen und Preisänderungen genutzt, gefolgt von seriöser Medienberichterstattung und Publikationen von Handelsverbänden zur Kanalentwicklung. Parallel dazu haben wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzinformationen sowie Patentdatenbanken herangezogen, um die Innovationsintensität und Produktaktivität abzugleichen. Die hier aufgeführten Beispiele sind lediglich illustrativ, und für die Datenerhebung, Validierung und Klärung wurden viele weitere öffentliche Quellen herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Desk-Research-Annahmen dazu, was in jedem Markt als Energieriegel gilt und wie sich die Volumina über modernen Handel, Convenience und Online bewegen, einem Belastungstest zu unterziehen. Wir sprachen mit einer Mischung aus Herstellern, Zutatenlieferanten, Distributoren und Einzelhandels-Kategorieverantwortlichen in der gesamten APAC-Region, damit Preisstufen, Promotionsintensität und Kanalaufteilungen validiert und mögliche Schwachstellen in den Sekundärdaten korrigiert werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 15% | |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 41% | |

| Kleinere Marktteilnehmer: 15% | Manager: 44% |

Marktgrößenbestimmung und Prognose

Das zentrale Modell zur Marktgrößenbestimmung nutzt einen Top-down-Ansatz, bei dem Konsum- und Einzelhandelsindikatoren verwendet werden, um einen adressierbaren Nachfragepool für verpackte Energieriegel auf Länderebene zu rekonstruieren, der anschließend für Asien-Pazifik aggregiert wird. Zu den Eingaben zählen die Durchdringung von Snackriegeln bei städtischen Verbrauchern, die durchschnittliche jährlich pro Käufer konsumierte Einheitenzahl, der Kanalmix zwischen Supermärkten, Convenience und E-Commerce, beobachtete Preisspannen nach Packungsgröße sowie der Anteil der Riegel, die mit Energie- und Leistungsangaben positioniert sind.

Diese Gesamtwerte werden anschließend mit selektiven Bottom-up-Annäherungen abgeglichen, etwa durch die Stichprobenerhebung von Markenpreispunkten und deren Abgleich mit geschätzten Absatzbewegungen nach Kanal, gefolgt von einer Überprüfung der Ergebnisse anhand von Rückmeldungen von Lieferanten und Distributoren. Wo direkte Volumensignale für kleinere Länder dünn sind, werden Lücken über Proxy-Länder mit ähnlichem Einkommensniveau und Einzelhandelsstruktur geschlossen und anschließend anhand lokaler Interviewinputs angepasst.

Für die Prognose haben wir eine Szenarioanalyse verwendet, die an einem Basisszenario verankert ist, da die Kategorie sensibel auf Preisinflation, Promotionstakt und das Tempo der Fitness- und Convenience-getriebenen Akzeptanz reagiert. Annahmen zu Preisentwicklung, Online-Anteilsgewinnen und Premiumisierung werden mit Branchenteilnehmern überprüft, bevor die endgültige Prognose festgelegt wird.

Datenvalidierung und Aktualisierungszyklus

Prüfungen werden in mehreren Schritten angewendet, damit die endgültigen Zahlen nicht auf einem einzigen Datensatz oder einer einzigen Annahme beruhen. Die Ergebnisse werden mit unabhängigen Signalen wie der Plausibilität der Pro-Kopf-Einheiten, den erwarteten Kanalaufteilungen und der Konsistenz der Preisspannen verglichen, und Ausreißer werden vor der Freigabe untersucht.

Wir führen außerdem länderübergreifende Abweichungsprüfungen durch, um ungewöhnliche Sprünge zu erkennen, die auf den Zeitpunkt der Währungsumrechnung, einmalige Promotionen oder vorübergehende Lieferunterbrechungen zurückgehen können. Die Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen, die Preisgestaltung, Vertrieb oder Kategoriedefinition verändern können, werden zwischenzeitliche Aktualisierungen vorgenommen. Vor der Auslieferung erfolgt eine erneute Analystenprüfung, damit die Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den Energieriegelmarkt Asien-Pazifik mit anderen veröffentlichten Schätzungen

Es ist normal, dass veröffentlichte Marktgrößen für diese Kategorie voneinander abweichen, selbst wenn die geografische Bezeichnung ähnlich erscheint. Die Hauptgründe sind Unterschiede darin, welche Produkte als Energieriegel gezählt werden, wie Preise über Packungsgrößen und Promotionen hinweg gemittelt werden, und ob die Aktualisierung die neuesten Inflations- und Kanalverschiebungen einbezieht.

Einige externe Schätzungen fassen einen breiteren funktionalen Snackkorb in dieselbe Gesamtsumme zusammen, was die Zahl schnell erhöhen kann, sobald Proteinriegel, Getreideriegel und breitere Nährriegel eingemischt werden. Bei Mordor Intelligence wird der Umsatz nur für verpackte Energieriegel gezählt, die in Asien-Pazifik verkauft werden, und angrenzende Snackriegel werden ausgeschlossen, sofern sie nicht die im Modell verwendeten Positionierungs- und Angabenmerkmale von Energieriegeln erfüllen.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,05 Milliarden USD (2025) | |

| Regionale Beratungsgesellschaft A | 6,06 Milliarden USD (2024) | Verwendet einen deutlich breiteren Kategorieumfang, der mehrere Riegeltypen und Endverbrauchergruppierungen zusammenzumischen scheint, was den adressierbaren Pool im Vergleich zu Energieriegeln allein erhöht. Das Basisjahr und der Prognosezeitraum unterscheiden sich ebenfalls, sodass Zeitpunkt der Währungsumrechnung und Inflationsweitergabe nicht angeglichen sind. |

| Fachverlag B | 1,48 Milliarden USD (2025) | Umfasst wahrscheinlich eine breitere Produktarten-Auswahl innerhalb der Riegel und wendet eine andere Preisstufung über die Länder hinweg an, was die Gesamtsummen verschieben kann, wenn Premiumsegmente stärker gewichtet werden. Der längere Prognosehorizont deutet darauf hin, dass Annahmen möglicherweise glatter gerechnet wurden, ohne dieselbe Kontrolltiefe bei kurzfristigen Kanal- und Promotionsprüfungen. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Ausweitung des Umfangs auf angrenzende Riegelkategorien und durch die Art und Weise, wie Durchschnittspreise über Länder und Kanäle hinweg gebildet werden. Indem die Einschlussregeln an klare Produktpositionierungssignale gekoppelt und anschließend mit Kanalmix- und Preisspannenlogik abgeglichen werden, bleibt die Schätzung leichter nachvollziehbar und reproduzierbar, wenn neue Datenpunkte auftauchen.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der asiatisch-pazifische Energieriegel-Markt bis 2031 sein?

Es wird prognostiziert, dass er 1,83 Milliarden USD erreichen wird, ausgehend von 1,05 Milliarden USD im Jahr 2025, was einem CAGR von 9,74 % entspricht.

Welcher Produkttyp wächst am schnellsten?

Frucht- und Nussriegel weisen den höchsten CAGR von 9,93 % auf, da Verbraucher Clean-Label- und pflanzliche Snacks suchen.

Warum gilt Indien als wichtigstes Wachstumsfeld?

Indien vereint den schnellsten CAGR der Region von 10,72 %, eine rasche E-Commerce-Akzeptanz und regulatorische Rahmenbedingungen, die nun angereicherte Lebensmittel begünstigen.

Was treibt die Expansion im Premiumsegment an?

Städtische Verbraucher in Japan, Südkorea und China zahlen Aufpreise für Bio-Zertifizierung, Pflanzenprotein und funktionelle Aussagen, was Premium-Riegel auf einen CAGR von 10,21 % treibt.

Seite zuletzt aktualisiert am: