Marktgröße und Marktanteil der digitalen Landwirtschaft

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

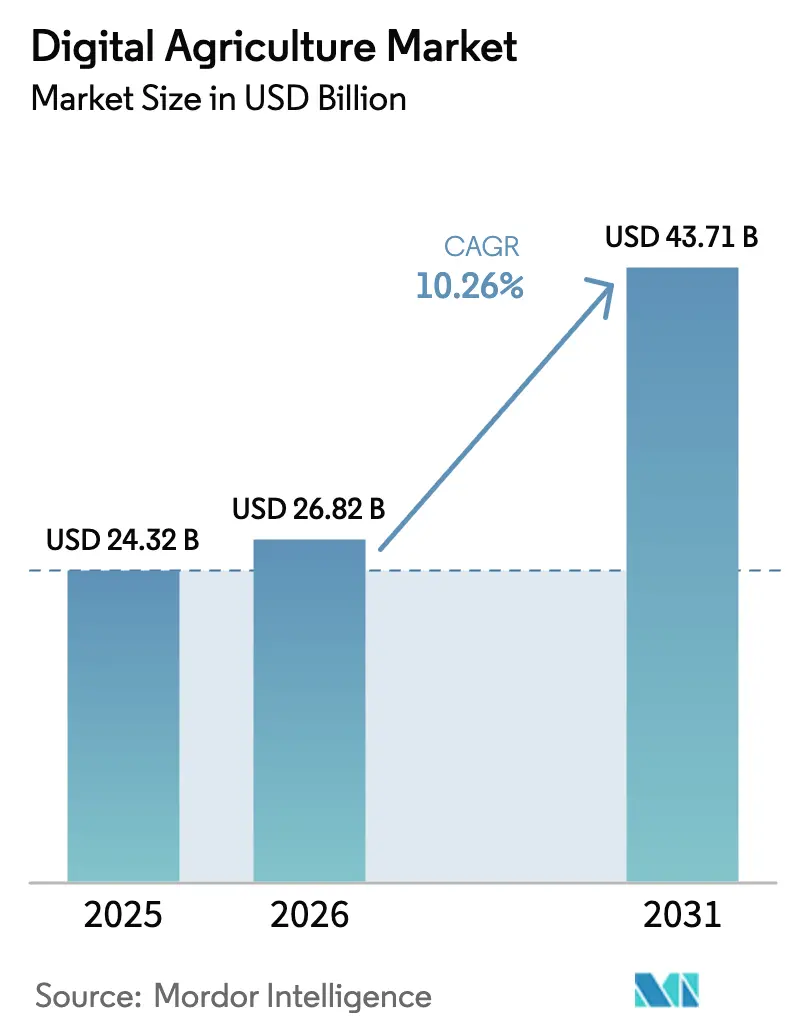

| Marktgröße (2026) | 26.82 Milliarden US-Dollar |

| Marktgröße (2031) | 43.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.26% CAGR |

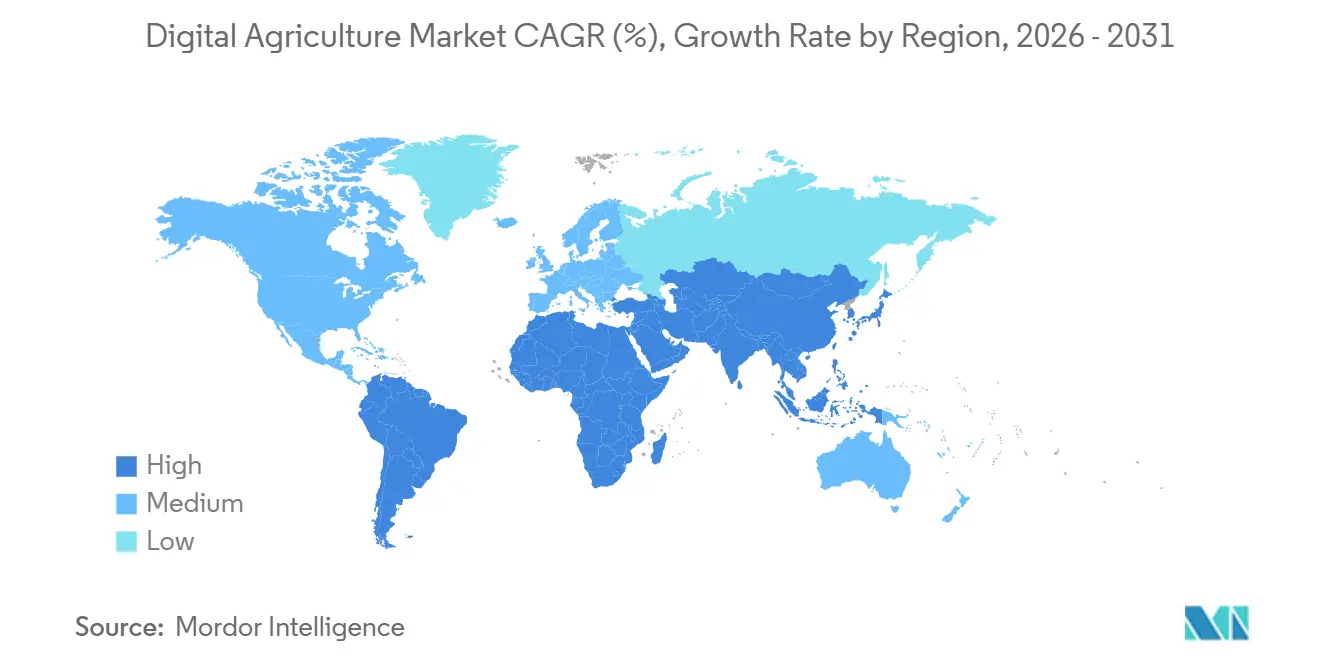

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der digitalen Landwirtschaft von Mordor Intelligence

Der Markt für digitale Landwirtschaft wird im Jahr 2025 auf 24,32 Milliarden USD geschätzt und soll von 26,82 Milliarden USD im Jahr 2026 auf 43,71 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,26 % während des Prognosezeitraums (2026–2031). Erhebliche Investitionen in Edge-Computing, eine weitverbreitete Sensorbereitstellung und Datenmonetarisierungsmodelle treiben einen Wandel hin zu Echtzeit-Entscheidungsfindung im Feld voran. Das Wachstum ist besonders stark in Regionen, in denen Fördermittel für ländliches Breitband, sinkende Drohnenkosten und Nachhaltigkeitsauflagen zusammentreffen und es Betrieben ermöglichen, von kalenderbasierter Ausbringung zu datengesteuerten Praktiken überzugehen. Die Wettbewerbsdynamik verschärft sich, da softwareorientierte Neueinsteiger traditionelle Gerätehändler umgehen, während etablierte Hersteller Chips für künstliche Intelligenz in Traktoren integrieren, um ihren Markteinfluss zu wahren. Branchenkonsortien fördern Interoperabilitätsstandards, und aufkommende Datenmärkte bieten Landwirten mehr Möglichkeiten zum Datenaustausch und zur Datenfreigabe. Cybersicherheitsrisiken und Anbieterabhängigkeit bleiben kritische Herausforderungen. In Afrika unterstreicht ein zweistelliges Wachstum die rasche Schließung von Konnektivitätslücken und eröffnet neue Möglichkeiten für abonnementbasierte Analyselösungen.

Wichtigste Erkenntnisse des Berichts

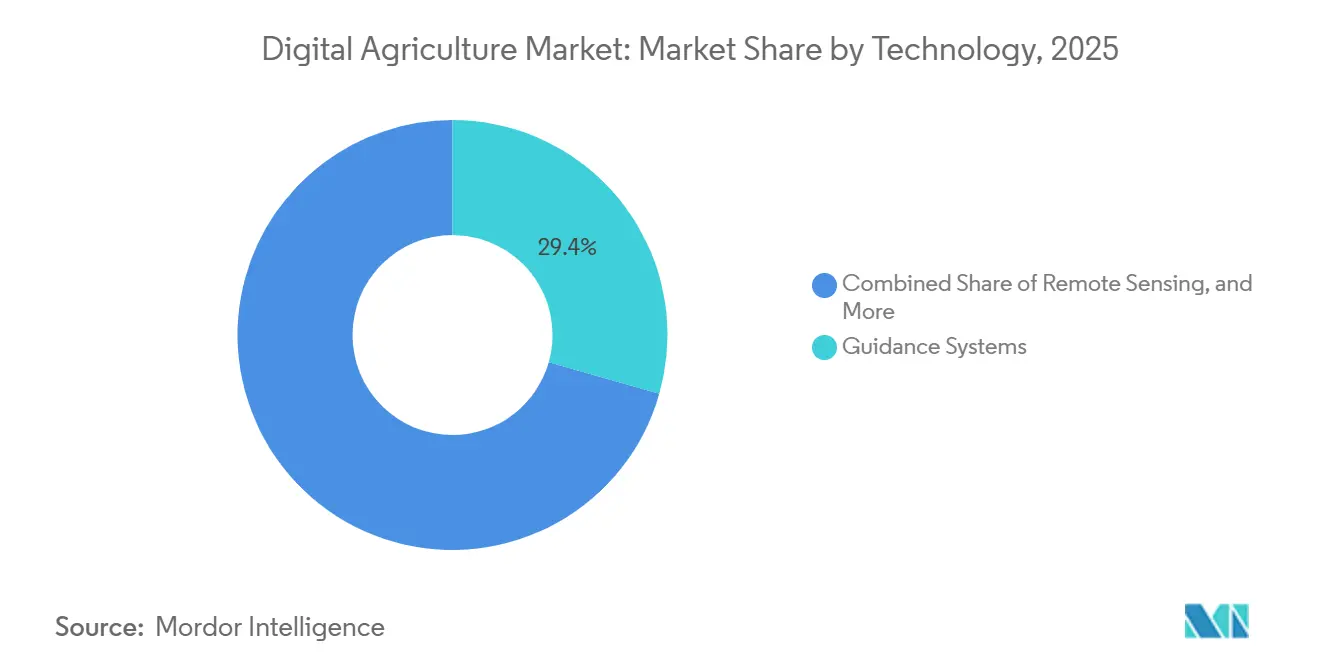

- Nach Technologie führten Lenksysteme mit einem Anteil von 29,4 % am Markt für digitale Landwirtschaft im Jahr 2025, während künstliche Intelligenz bis 2031 mit einer CAGR von 11,3 % voranschreitet.

- Nach Lösung entfiel auf Hardware im Jahr 2025 ein Anteil von 43,2 % an der Marktgröße der digitalen Landwirtschaft, während Software voraussichtlich mit einer CAGR von 9,8 % bis 2031 wachsen wird.

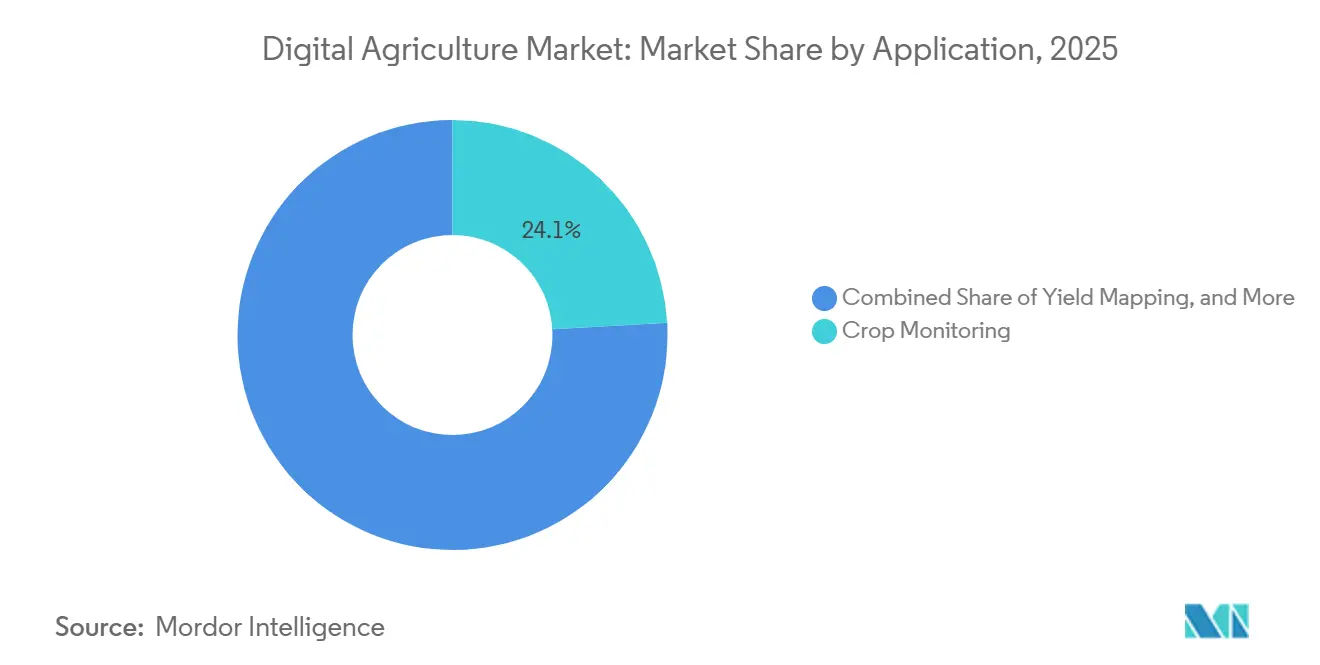

- Nach Anwendung entfiel auf die Pflanzenüberwachung im Jahr 2025 ein Umsatzanteil von 24,1 %, und Drohnenanalytik soll im Prognosezeitraum mit einer CAGR von 10,7 % wachsen.

- Nach Betriebsgröße hielten mittelgroße Betriebe im Jahr 2025 einen Marktanteil von 41,5 %, während für Kleinbetriebe eine Ausweitung der Nutzung mit einer CAGR von 8,6 % bis 2031 prognostiziert wird.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,8 %, und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 10,9 % bis 2031.

- Die fünf größten Anbieter, darunter Deere & Company, CNH Industrial N.V., Syngenta Group, AGCO Corporation und Bayer AG, machten im Jahr 2025 gemeinsam den Großteil des weltweiten Umsatzes aus.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Landwirtschaft

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von IoT-Sensoren und Konnektivität | +1.9% | Nordamerika und Europa mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Sinkende Drohnen-Hardwarepreise | +1.7% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Südamerika und Afrika | Kurzfristig (≤2 Jahre) |

| Imperative zur datengesteuerten Ertragssteigerung | +1.6% | Nordamerika, Europa und Australien | Langfristig (≥4 Jahre) |

| Datenmärkte für betrieblich erzeugte Daten | +1.3% | Nordamerika und Europäische Union, Pilotprojekte in Brasilien | Langfristig (≥4 Jahre) |

| Satellitengestützte hyperlokale Wetterfeeds | +1.2% | Global, kritisch in regenabhängigem Afrika und Südasien | Mittelfristig (2–4 Jahre) |

| Edge-KI-Chips in Feldgeräten integriert | +1.1% | Nordamerika, Westeuropa und Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von IoT-Sensoren und Konnektivität

Mobilfunkmodule mit einem Preis unter 5 USD steigerten die landwirtschaftlichen Gesamtlieferungen im Jahr 2024 auf über 12 Millionen Einheiten. Das Landwirtschaftsministerium der Vereinigten Staaten stellte im Haushaltsjahr 2024 400 Millionen USD für das ReConnect-Programm für ländliches Breitband bereit, wodurch die Kosten für die Echtzeit-Bodenfeuchtetelemetrie gesenkt wurden[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „ReConnect-Programm”, usda.gov. Edge-Gateways aggregieren nun Daten von 100 Feldknoten, reduzieren den Bandbreitenverbrauch um 70 % und ermöglichen die kommerzielle Tragfähigkeit regionaler Schädlingsmodelle. Der Kongress der Vereinigten Staaten wies das Nationale Institut für Standards und Technologie an, bis 2026 Interoperabilitätsregeln festzulegen, was voraussichtlich eine Anbieterkonsolidierung rund um standardisierte Protokolle vorantreiben wird. Landwirte erzielen bereits Einnahmen aus anonymisierten Sensordatenströmen, was eine sekundäre Einkommensquelle darstellt, die zur Deckung der Abonnementkosten beiträgt. Diese Entwicklungen steigern gemeinsam die Produktivität und senken die Gesamtbetriebskosten für vernetzte Geräte.

Sinkende Drohnen-Hardwarepreise

Im Jahr 2024 wurden Einsteiger-Sprühdrohnen in China zu einem Preis unter 3.000 USD angeboten, da die Hersteller die kumulative Produktion auf 400.000 Einheiten steigerten. Im Jahr 2025 führte Brasilien Ausnahmegenehmigungen für den Betrieb jenseits der Sichtlinie ein, die es einem einzelnen Bediener ermöglichen, 200 Hektar pro Tag abzudecken und die Amortisationszeiten auf weniger als 18 Monate zu verkürzen. Die Kosten für Wärmebildkameras, die zuvor bei 5.000 USD lagen, sanken aufgrund von Fortschritten in der Smartphone-Lieferkette auf 800 USD, wodurch die Stresserkennung für Eingriffe in der Mitte der Saison zugänglicher wurde. Die Harmonisierungsbemühungen der Internationalen Zivilluftfahrtorganisation erlauben es lizenzierten Betreibern nun, im gesamten europäischen Block Angebote abzugeben, was grenzüberschreitende Servicemodelle erleichtert. Diese niedrigeren Kosten haben in Kombination mit regulatorischen Verbesserungen Drohnen zu einer praktikablen Option für Kleinbetriebe gemacht, die bisher auf manuelle Ausbringung angewiesen waren. Darüber hinaus erzeugt eine breitere Bereitstellung reichhaltigere Bilddatensätze, was auf maschinellem Lernen basierende Ertragsprognosen verbessert.

Imperative zur datengesteuerten Ertragssteigerung

Die Inputkosten für Düngemittel und Pflanzenschutz stiegen zwischen 2020 und 2024 um 30 %, was die Gewinnmargen verringerte und die Nachfrage nach Werkzeugen für variable Ausbringungsmengen ankurbelte. In Feldversuchen im Jahr 2024 reduzierte das See-and-Spray-System von Deere & Company den Herbizideinsatz um bis zu 59 % und reagierte damit auf strengere Vorschriften der Umweltschutzbehörde bezüglich Glyphosat. Ertragskarten, die fünf Saisons abdecken, erzielen nun Prämienpreise in Betriebsdatenbörsen, da sie die Grundlage für Kohlenstoffgutschrift-Baselines bilden. Die Integration von agronomischer Analytik mit Versicherungsrisikomodellen zieht neue Teilnehmer in den Markt für digitale Landwirtschaft und unterstreicht die Bedeutung verifizierter Datensätze. Dienstleister kombinieren Bodenprobenahmen mit Finanzprognosen, um umfassende Beratungspakete anzubieten. Diese Entwicklungen unterstreichen die entscheidende Rolle datengesteuerter Strategien für Landwirte, die ihre Rentabilität aufrechterhalten wollen.

Satellitengestützte hyperlokale Wetterfeeds

Die 200-Satelliten-Konstellation von Planet Labs liefert täglich Bilder mit einer Auflösung von drei Metern und ermöglicht die Erkennung von Bewässerungsausfällen innerhalb von 24 Stunden. Das Weather-Unternehmen von International Business Machines (IBM) integriert diese Satelliten-Feeds mit Bodensensoren, um Prognosen mit einer Auflösung von einem Kilometer bereitzustellen und Ausbringungsfenster für landwirtschaftliche Aktivitäten zu optimieren. Im Jahr 2024 verbesserte die Nationale Ozean- und Atmosphärenbehörde (NOAA) die Nah-Infrarot-Bänder ihres GOES-18-Satelliten und verbesserte damit die Vegetationsüberwachungsfähigkeiten für kostenlose Erweiterungsanwendungen in Subsahara-Afrika. Fortschrittliche Evapotranspirations-Algorithmen haben statische Pflanzenkoeffizienten ersetzt, was zu Wassereinsparungen von 20 % bis 30 % im Central Valley Kaliforniens geführt hat. Die Kombination aus synthetischer Aperturradar- und optischer Bildgebung ermöglicht eine Allwetterüberwachung während der Monsunzeiten und beseitigt die Notwendigkeit wochenlanger Datenunterbrechungen. Insgesamt verbessern diese technologischen Fortschritte das agronomische Timing und steigern die Ressourceneffizienz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zersplitterte Landbesitzverhältnisse in Entwicklungsländern | -1.4% | Südasien, Subsahara-Afrika und Südostasien | Langfristig (≥4 Jahre) |

| Hohe anfängliche Investitionsausgaben | -1.2% | Global, akut in Südamerika und Osteuropa | Mittelfristig (2–4 Jahre) |

| Zunehmende Cybersicherheitsbedrohungen für Betriebsnetzwerke | -0.9% | Nordamerika, Europa und Australien | Kurzfristig (≤2 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei Dateneigentum | -0.8% | Nordamerika und Europäische Union, aufkommend in Brasilien und Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zersplitterte Landbesitzverhältnisse in Entwicklungsländern

Die durchschnittliche Betriebsgröße in Indien liegt weiterhin unter 1,1 Hektar, was Präzisionslenksysteme im Vergleich zu den jährlichen Erntemargen wirtschaftlich nicht tragfähig macht[2] Quelle: Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, „Risiko, staatliche Programme und die Umwelt: Struktur, Betriebsgröße und Technologieübernahme”, ers.usda.gov. In Kenia und Nigeria stoßen genossenschaftliche Drohnenflotten auf Governance-Herausforderungen im Zusammenhang mit Gerätewartung und Umsatzbeteiligung. Von 2020 bis 2024 aggregierte Chinas Landkonsolidierungsprogramm 40 Millionen Hektar und ermöglichte Mechanisierungsvorteile, die in Südasien nach wie vor unerreichbar sind. In Subsahara-Afrika führen informelle Pachtpraktiken zu jährlichen Verschiebungen der Parzellengrenzen, was die mehrjährige Datenkontinuität unterbricht, die für Ertragsalgorithmen erforderlich ist. Digitale Grundbücher in Ruanda und Äthiopien decken weniger als 30 % des Ackerlandes ab und behindern die Einführung landwirtschaftlicher Technologien. Diese strukturellen Herausforderungen schränken das Wachstum des Marktes für digitale Landwirtschaft in wichtigen aufstrebenden Regionen weiterhin ein.

Bedenken hinsichtlich Anbieterabhängigkeit bei Dateneigentum

Geschlossene Formate verursachen bei Landwirten Kosten von 5.000 bis 15.000 USD durch den Verlust der Analysekontinuität beim Wechsel zu einem neuen Anbieter. Obwohl die AgGateway-ADAPT-Spezifikation (Agricultural Data Application Programming Toolkit) einen offenen Standard bietet, schränken große Hersteller den vollständigen Datenexport weiterhin ein, um Softwareeinnahmen zu schützen. Das Datenverwaltungsgesetz der Europäischen Union gewährt Landwirten das Eigentum an maschinell erzeugten Protokollen, und die Durchsetzung befindet sich in lokalen Gerichten noch in der Entwicklung. Im Jahr 2024 leitete das Justizministerium der Vereinigten Staaten eine Kartelluntersuchung gegen den Datenmarktplatz von Bayer AG ein und verwies auf Bedenken hinsichtlich wettbewerbsschädigender Auswirkungen[3]Quelle: Justizministerium der Vereinigten Staaten, „Kartelluntersuchung zu Betriebsdatenplattformen”, justice.gov. Auf Blockchain basierende Portabilitätspiloten in Argentinien haben Potenzial gezeigt, sind aber auf Spezialkulturen beschränkt. Der Mangel an Transparenz hinsichtlich Datenrechten behindert den Plattformwechsel und verlangsamt das allgemeine Marktwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Lenksysteme verankern den Umsatz, während künstliche Intelligenz das Wachstum anführt

Lenksysteme machten im Jahr 2025 einen Anteil von 29,4 % am Markt für digitale Landwirtschaft aus und dienen als primärer Einstiegspunkt für viele Landwirte, die digitale Werkzeuge einführen. Dieses Segment bleibt der größte Beitrag zur Marktgröße der digitalen Landwirtschaft, gestützt durch hohe wiederkehrende Einnahmen aus Echtzeit-Kinematik-Korrekturabonnements und nachgerüsteten Lenkautomatisierungssätzen. Hersteller nutzen gebündelte Serviceverträge, um Cashflows zu stabilisieren und mehrjährige Vereinbarungen zu sichern, was ihre Marktführerschaft festigt. Fernerkundungstechnologien wie Satelliten und Drohnen ergänzen Lenksysteme, indem sie Rohbilder für variable Ausbringungsvorschriften und regulatorische Berichterstattung liefern. Trotz seiner Reife entwickelt sich das Lenksegment weiter mit Funktionen wie Zentimeter-Genauigkeit und automatisierten Vorgewendewendungen, die Überlappungen minimieren und den Kraftstoffverbrauch reduzieren.

Künstliche Intelligenz mit einer CAGR von 11,3 % ist die am schnellsten wachsende Technologiekomponente im Markt für digitale Landwirtschaft und ist bereit, die nächste Innovationswelle voranzutreiben. Edge-Neuronale Netze, die nun in System-on-Modules unter 400 USD in Sprühgeräten und Erntemaschinen integriert sind, ermöglichen pixelgenaues Unkrautzielen und Getreidequalitätsbewertung ohne Netzwerklatenz. Führende Hersteller integrieren dedizierte Beschleuniger, um Firmware-Ökosysteme zu schützen und proprietäre Telemetriedaten zu sammeln. Gleichzeitig senken Open-Source-Modelle die Einstiegshürden für Startups, die sich auf Krankheitserkennung und Anomaliemeldungen konzentrieren. Infolgedessen werden Investitionen zunehmend auf Software-Expertise und Siliziumpartnerschaften ausgerichtet, anstatt auf mechanische Innovation, was die Entwicklung und Bereitstellung neuer Funktionen beschleunigt.

Nach Lösung: Hardware dominiert weiterhin, aber Software gewinnt an Dynamik

Hardware machte im Jahr 2025 einen Anteil von 43,2 % an der Marktgröße der digitalen Landwirtschaft aus, angetrieben durch wesentliche Investitionen in Traktoren, Sensoren und Drohnen, die das Fundament des Marktes bilden. Sinkende Komponentenpreise, insbesondere für Gyroskope und Lithiumbatterien, haben es kostenorientierten Betrieben ermöglicht, Einstiegslösungen für die Automatisierung einzuführen. Händler erhalten ihre Rentabilität durch gebündelte Dienstleistungen wie Installation, Kalibrierung und Wartung aufrecht, die dazu beitragen, den Druck auf die Hardwaremargen auszugleichen. Darüber hinaus fördern Fortschritte bei der Sensorminiaturisierung ergänzende Käufe, darunter Bodensonden und Mikro-Wetterstationen, die höherwertige Analysen unterstützen.

Software soll mit der schnellsten Rate wachsen, mit einer CAGR von 9,8 %, und verlagert den Fokus von einmaligen Geräteverkäufen auf wiederkehrende Einnahmequellen, die die Marktgröße der digitalen Landwirtschaft erweitern. Beispielsweise verdeutlichen die 200 Millionen eingeschriebenen Hektar von Climate FieldView die Skalierbarkeit von Plattformmodellen, die anonymisierte Datensätze monetarisieren. Regelmäßige Funktionsupdates, die über Over-the-Air-Mechanismen bereitgestellt werden, steigern das Nutzerengagement und ermöglichen abgestufte Preisstrategien. Hyperscale-Cloud-Anbieter bieten nun betriebsspezifische Module an, die Agronomiedaten mit Enterprise-Resource-Planning-Systemen integrieren und Softwarelösungen in Back-Office-Abläufe einbetten. Da Kundenbetreuer einen beratenden Verkaufsansatz verfolgen, erschließen Lösungsanbieter zusätzlichen Wert über die anfänglichen Lizenzgebühren hinaus.

Nach Anwendung: Pflanzenüberwachung führt, während Drohnenanalytik am schnellsten wächst

Die Pflanzenüberwachung machte im Jahr 2025 einen Umsatzanteil von 24,1 % aus und etablierte sich als der am weitesten entwickelte Anwendungsfall im Markt für digitale Landwirtschaft. Hochauflösende Bilder von Planet Labs in Kombination mit Bodensensoren bieten Landwirten innerhalb von 24 Stunden einen umfassenden Überblick über Stressereignisse und helfen, das Ertragspotenzial zu schützen. Ertragskartierung bietet Einblicke in räumliche Varianz und unterstützt Landbewertungen und Kohlenstoffgutschriftbewertungen. Bodengesundheits-Dashboards helfen bei der Verwaltung von Feuchtigkeit und Nährstoffen und verbessern die Ressourceneffizienz, insbesondere in dürregefährdeten Perioden.

Drohnenanalytik, die voraussichtlich mit einer CAGR von 10,7 % wachsen wird, ist die am schnellsten wachsende Anwendung im Markt für digitale Landwirtschaft. Regulatorische Genehmigungen für den Betrieb jenseits der Sichtlinie ermöglichen es einem einzelnen Piloten, täglich mehrere Felder zu überwachen und hochfrequente Bilder in umsetzbare Beratungsleistungen umzuwandeln. Mit der Verfügbarkeit erschwinglicherer Multispektralkameras ermöglichen Drohnen Empfehlungen zur Stickstoff-Nachausbringung in der Mitte der Saison, was zu messbaren Margenverbesserungen führt. Dienstleister bieten diese Fähigkeiten über Hektargebühren an und erhöhen die Zugänglichkeit für kleine und mittelgroße Betriebe. Dieselben Bilder unterstützen Risikomodelle für Versicherer und Händler und schaffen neue Umsatzmöglichkeiten branchenübergreifend.

Nach Betriebsgröße: Mittelgroße Betriebe dominieren, Kleinbetriebe beschleunigen sich

Mittelgroße Betriebe mit einer Fläche von 100 bis 500 Hektar machten im Jahr 2025 einen Einführungsanteil von 41,5 % aus und stellen das größte Segment im Markt für digitale Landwirtschaft dar. Ihre Kapitalreserven und betriebliche Komplexität rechtfertigen Investitionen in Technologien wie Lenksysteme und variable Ausbringungssteuerung. Viele Betreiber nehmen an Einkaufsgenossenschaften teil, um Fixkosten zu verteilen, während staatliche Zuschüsse mittelgroße Betriebe priorisieren, um die ESG-Compliance-Verfolgung zu verbessern. Dienstleister bieten gebündelte Lösungen an, die ein Gleichgewicht zwischen erweiterten Funktionen und überschaubaren Lernkurven herstellen und zu hohen Erneuerungsraten beitragen.

Kleinbetriebe, definiert als solche unter 100 Hektar, wachsen mit einer CAGR von 8,6 % und sind damit das am schnellsten wachsende Kundensegment und ein wichtiger Wachstumstreiber für den Markt für digitale Landwirtschaft. Politische Initiativen wie Indiens Mission für digitale Landwirtschaft bieten Subventionen zur Senkung der Hardwarekosten, während gemeinsame Drohnenflotten Investitionsausgaben in servicebasierte Gebühren umwandeln. Smartphone-Beratungsanwendungen schaffen eine grundlegende digitale Infrastruktur, die es Anbietern ermöglicht, zusätzliche Produkte wie Sensorkits und Mikroversicherungen zu bewerben. Die Massenproduktion kostengünstiger Edge-Geräte verbessert die Wirtschaftlichkeit pro Feld und macht Präzisionslenkung für kleinere Betriebe zugänglicher, die bisher als unerreichbar galten.

Geografische Analyse

Nordamerika machte im Jahr 2025 einen Anteil von 37,8 % am Markt für digitale Landwirtschaft aus, angetrieben durch große Betriebsgrößen, hohe Mechanisierungsraten und nachhaltige Finanzierung durch das Klimafreundliche-Rohstoffe-Programm des Landwirtschaftsministeriums der Vereinigten Staaten. Einschränkungen bei Herbiziden durch die Umweltschutzbehörde beschleunigen die Einführung von Präzisionsausbringtechnologien, während die Rückverfolgbarkeitsregel für Nutztiere der Lebens- und Arzneimittelbehörde die Nachfrage nach Aufzeichnungssoftware ankurbelt. In Kanada werden ähnliche Fortschritte in Präriegetreidesystemen beobachtet, während Mexiko daran arbeitet, Lücken im ländlichen Breitband zu schließen und bis 2026 eine Abdeckung von 80 % anstrebt. Etablierte Händlernetzwerke und Finanzierungskanäle erleichtern die rasche Einführung der nächsten Generation autonomer Traktoren. Darüber hinaus fördert ein gesteigertes Cybersicherheitsbewusstsein eine schnellere Umsetzung der Best Practices des Nationalen Instituts für Standards und Technologie.

Afrika soll im Markt für digitale Landwirtschaft die höchste Wachstumsrate mit einer CAGR von 10,9 % erzielen, da Mobilfunkbetreiber Vierte-Generation-Netze ausbauen und die Kosten für Satellitenbilder unter 1 USD pro Hektar sinken. Südafrika nutzt variable Bewässerung, um Wasserknappheit zu begegnen, während Kenia dörfliche Drohnengenossenschaften pioniert. Die Afrikanische Entwicklungsbank hat im Jahr 2024 200 Millionen USD für die Finanzierung von Agrartechnologie bereitgestellt und fördert Startups, die Geräteleasing mit Agronomieberatung kombinieren. Tägliche Satellitenbilder und cloudbasierte Beratungsplattformen helfen Subsistenzlandwirten, klimabedingte Herausforderungen zu bewältigen. Trotz zersplitterter Landbesitzverhältnisse legen digitale Pilotregister in Ruanda und Äthiopien den Grundstein für mehrjährige Datenkontinuität. Diese Entwicklungen positionieren Afrika als Schlüsselregion für neue Marktteilnehmer, die unerschlossenes landwirtschaftliches Potenzial erschließen wollen.

Europa profitiert vom Budget der Gemeinsamen Agrarpolitik der Europäischen Kommission in Höhe von 387 Milliarden EUR (410 Milliarden USD), das bis 2027 Mittel für digitale Werkzeuge bereitstellt. Lenksysteme und Technologien für variable Ausbringungsmengen sind in Deutschland, Frankreich und dem Vereinigten Königreich weit verbreitet, während Osteuropa den Einsatz von Drohnen zur Feldbeobachtung ausbaut, um dem Arbeitskräftemangel zu begegnen. Die Strategie „Vom Hof auf den Tisch”, die darauf abzielt, den Pestizideinsatz bis 2030 um 50 % zu reduzieren, treibt die Nachfrage nach abonnementbasierter Analytik zur Optimierung des Chemikalieneinsatzes an. Datenverwaltungsgesetze, die Landwirten das Eigentum an Telemetriedaten gewähren, beeinflussen Plattformdesigns hin zu offenen Austauschrahmen. Darüber hinaus lokalisieren Hersteller Edge-Module für künstliche Intelligenz, um dem Gesetz der Europäischen Union über künstliche Intelligenz zu entsprechen und damit Zertifizierungszeiträume zu verkürzen.

Wettbewerbslandschaft

Der Markt für digitale Landwirtschaft weist eine moderate Konzentration auf, wobei die fünf größten Anbieter – Deere & Company, CNH Industrial N.V., Syngenta Group, AGCO Corporation und Bayer AG – im Jahr 2025 gemeinsam den Großteil des weltweiten Umsatzes ausmachten. Deere & Company, CNH Industrial N.V. und AGCO Corporation nutzen ihre umfangreichen installierten Traktorbasis, um Präzisions-Upgrades im Cross-Selling anzubieten und Kunden an Echtzeit-Kinematik-Korrekturen und proprietäre Lenksysteme zu binden. Das Joint Venture von AGCO Corporation im Wert von 2 Milliarden USD mit Trimble im Jahr 2024 etablierte eine einheitliche variable Ausbringungssteuerung und Betriebsmanagementsoftware und setzte neue Maßstäbe für die Interoperabilität unter Wettbewerbern.

Inputlieferanten wie Bayer AG und Syngenta Group konzentrieren sich zunehmend auf Datenplattformen, um agronomische Erkenntnisse zu monetarisieren. Beispielsweise generiert die Flächenskala von Climate FieldView bezahlte Lizenzeinnahmen von Saatgutherstellern, die regionale Leistungstrends suchen. Darüber hinaus betten Technologieunternehmen wie Microsoft und International Business Machines Betriebsmodule in Hyperscale-Cloud-Plattformen ein und bedienen Unternehmenskunden, die eine nahtlose Integration mit Buchhaltungs- und Lieferkettensystemen benötigen. Unterdessen konkurrieren NVIDIA, Intel und Advanced Micro Devices um Siliziumdesign-Aufträge in Edge-Beschleunigern für künstliche Intelligenz und arbeiten mit Geräteherstellern an exklusiven Chip-Entwicklungs-Roadmaps zusammen.

Startups wie Traction Ag und Farmers Edge Inc. zielen mit Hektarpreismodellen und direkten Vertriebskanälen an Landwirte auf kleine und mittelständische Unternehmen ab. Die Wettbewerbsdifferenzierung stützt sich zunehmend auf offenen Datenaustausch, aber führende Hersteller widersetzen sich oft der vollständigen Interoperabilität, um ihre wiederkehrenden Einnahmequellen zu schützen. Aufkommende Kaufkriterien wie Cybersicherheitshärtung und Garantien der Datenportabilität veranlassen Anbieter, Drittprüfberichte zu veröffentlichen, um das Kundenvertrauen zu erhalten.

Marktführer der digitalen Landwirtschaft

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Bayer AG

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das OpenAgri-Projekt und die AgStack Foundation haben eine strategische Partnerschaft angekündigt, um das Open-Source-Softwareportfolio von OpenAgri in die digitale Infrastruktur von AgStack zu integrieren. Diese Zusammenarbeit zielt darauf ab, anhaltende Herausforderungen in der digitalen Landwirtschaft zu bewältigen, darunter Systemfragmentierung und Anbieterabhängigkeit.

- November 2025: Land O'Lakes und Microsoft haben eine strategische Allianz gebildet, um KI-Innovation in der Landwirtschaft voranzutreiben und kritische landwirtschaftliche Herausforderungen zu bewältigen. Diese Partnerschaft zielt darauf ab, die Betriebseffizienz und Nachhaltigkeit zu verbessern, indem die umfassenden landwirtschaftlichen Daten von Land O'Lakes mit den Cloud- und KI-Technologien von Microsoft integriert werden.

- November 2025: Syngenta Group hat die Cropwise Open Platform eingeführt und damit ihre führende digitale Infrastruktur für Drittentwickler zugänglich gemacht. Diese Initiative zielt darauf ab, die „Technologiekluft” in der globalen Landwirtschaft zu überbrücken, wo kleinere oder ältere Landwirte Schwierigkeiten haben, mit den rasanten Fortschritten bei KI und digitalen Werkzeugen Schritt zu halten.

- November 2024: Microsoft Corporation hat seine KI-Fähigkeiten durch die Einführung einer Reihe maßgeschneiderter KI-Modelle erweitert, die mit branchenspezifischen Daten optimiert wurden, einschließlich Anwendungen für den Agrarmarkt. Diese Modelle sollen präzise und effektive Lösungen zur Bewältigung spezifischer Branchenherausforderungen liefern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für digitale Landwirtschaft als das vollständige Spektrum an Hardware, Software und vernetzten Diensten, die Daten für Acker- und Viehwirtschaftsbetriebe erfassen, übertragen, analysieren und anwenden – beginnend mit der Sensorik im Feld und endend am Hoftor. Dazu gehören Präzisionsmaschinen, IoT-Sensoren, Fernerkennungsdrohnen und -satelliten, Analyseplattformen sowie Beratungsanwendungen, die Landwirten helfen zu entscheiden, wann und wie sie pflanzen, düngen, bewässern und ernten.

Abgrenzung des Geltungsbereichs: Aktivitäten, die dem Hoftor nachgelagert sind, wie z. B. Rohstoffhandelsplattformen und Lebensmittelverarbeitungssoftware, sind von unserer Marktgröße ausgeschlossen.

Segmentierungsübersicht

- Nach Technologie

- Lenksysteme

- Fernerkundung

- Technologie für variable Ausbringungsmengen

- Künstliche Intelligenz

- Internet der Dinge

- Blockchain und Rückverfolgbarkeit

- Robotik und Automatisierung

- Nach Lösung

- Hardware

- Software

- Dienstleistungen

- Nach Anwendung

- Pflanzenüberwachung

- Ertragskartierung

- Bodenüberwachung

- Wetterverfolgung

- Präzisionsausbringung

- Drohnenanalytik

- Überwachung der Tiergesundheit

- Nach Betriebsgröße

- Kleinbetriebe (weniger als 100 ha)

- Mittelgroße Betriebe (100–500 ha)

- Großbetriebe (mehr als 500 ha)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Es wurden mehrere strukturierte Interviews mit Agronomen, Drohnendienstleistern, regionalen Händlernetzwerken, Erzeugergenossenschaften und öffentlichen Beratungsbeamten in Nordamerika, Europa, Asien-Pazifik und Lateinamerika geführt. Diese Gespräche testeten Annahmen zur Gerätedurchdringung, Preisstreuung und Upgrade-Zyklen und flossen in qualitative Gewichtungen ein, die die während der Schreibtischarbeit identifizierten Prognosetreiber verfeinerten.

Sekundärforschung

Unsere Analysten kartierten den adressierbaren Technologiepool, indem sie offene Daten von Behörden wie der FAO, dem USDA ERS, Eurostat und Indiens National Sample Survey auswerteten, die Anbauflächen, Vieheinheiten und Kapitalausgaben pro Hektar quantifizieren. Wir ergänzten dies durch Adoptionsquoten aus den ländlichen Breitband-Dashboards der Weltbank und den ITU-Konnektivitätsdatensätzen, um die Reichweite vernetzter Geräte zu fundieren. Finanzberichte und Investorenpräsentationen führender Landmaschinenhersteller, Sensoranbieter und Agrarsoftwareunternehmen klärten die durchschnittlichen Verkaufspreise, während Patenttrends aus dem Digital-Agriculture-Dashboard des EPA auf entstehende Kostenkurven hinwiesen. Abonnementdatenbanken, die Mordor lizenziert – D&B Hoovers für Unternehmenserlösaufteilungen und Dow Jones Factiva für Dealflow – halfen uns, kommerzielle Markteinführungen zu validieren. Die hier zitierten Quellen sind illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen haben die Evidenzbasis informiert.

Marktgröße & Prognose

Ein Top-down-Modell wandelt Statistiken zu Anbauflächen und Viehbeständen in einen potenziellen Ausgabenpool um, wobei technologiespezifische Durchdringungsraten und jährliche Ausgaben pro Hektar oder pro Tier angewendet werden. Ausgewählte Bottom-up-Überprüfungen – wie Drohnenlieferungszählungen und Stichproben von Farm-Management-Software-Abonnements – validieren die Gesamtwerte und decken nicht erfasste Bereiche auf, die anschließend angepasst werden. Zu den Schlüsselvariablen gehören die Breitbandabdeckung im ländlichen Raum, die durchschnittliche Preisentwicklung von Drohnen, die Akzeptanz von Variable-Rate-Technology pro Acre, staatliche Subventionsausgaben sowie Schwankungen der Rohstoffpreise, die die Kapitalbudgets beeinflussen. Prognosen basieren auf einem multivariaten Regressionsrahmen, bei dem Konnektivitätswachstum, Rohstoffpreise und Subventionsintensität als Frühindikatoren fungieren, wobei die Szenariobänder vor der Festlegung von Branchenexperten überprüft werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Überprüfungsebenen: automatisierte Varianzscans gegenüber historischen Reihen, gegenseitige Überprüfungen durch Peer-Analysten und die Freigabe durch einen leitenden Analysten. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn politische Veränderungen oder technologische Durchbrüche einen zentralen Treiber wesentlich verändern.

Warum Mordors Baseline für digitale Landwirtschaft Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter unterschiedliche Startjahre wählen, angrenzende Technologien bündeln oder lokale Preise zu veralteten Wechselkursen umrechnen.

Zu den wesentlichen Ursachen für Abweichungen gehören: (1) Mordors Hoftor-Grenze, während einige Studien die Nacherntelogistik einbeziehen; (2) unsere Verwendung von länderspezifischen Preisaudits gegenüber gemittelten globalen ASPs; und (3) unser jährlicher Aktualisierungsrhythmus, während andere Modelle weniger häufig überarbeitet werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| 26,0 Mrd. (2025) | Mordor Intelligence | - |

| 24,2 Mrd. (2024) | Global Consultancy A | Schließt Drohnendiensterlöse aus und verwendet FX-Kurse von 2022 |

| 22,0 Mrd. (2023) | Trade Journal B | Bündelt ausschließlich Hardwareverkäufe und wendet einen dreijährigen Aktualisierungszyklus an |

Diese Vergleiche zeigen, dass Mordors disziplinierte Triangulation, wenn Umfang, Preisgestaltung und Aktualisierungsrhythmus vollständig aufeinander abgestimmt sind, eine ausgewogene, transparente Baseline liefert, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Landwirtschaft im Jahr 2026?

Die Marktgröße der digitalen Landwirtschaft beträgt im Jahr 2026 26,82 Milliarden USD und soll bis 2031 43,71 Milliarden USD erreichen.

Welche Technologie erzielt den höchsten Umsatz in der digitalen Landwirtschaft?

Lenksysteme führen mit einem Anteil von 29,4 % am Technologieumsatz im Jahr 2025, gestützt durch Echtzeit-Kinematik-Korrekturabonnements.

Welches Segment wächst anwendungsübergreifend am schnellsten?

Drohnenanalytik expandiert bis 2031 mit einer CAGR von 10,7 %, angetrieben durch günstigere Hardware und Genehmigungen für den Betrieb jenseits der Sichtlinie.

Warum ist Afrika der am schnellsten wachsende regionale Markt?

Ausgebaute Vierte-Generation-Abdeckung, kostengünstige Satellitenbilder und neue Agrartechnologiefinanzierung der Afrikanischen Entwicklungsbank treiben eine CAGR von 10,9 % an.

Welche Risikofaktoren könnten die Markteinführung verlangsamen?

Hohe anfängliche Kapitalkosten, zersplitterte Landbesitzverhältnisse, Cyberbedrohungen und Anbieterabhängigkeit können die Einführung in preissensiblen Regionen hemmen.

Seite zuletzt aktualisiert am: