Marktgröße und Marktanteil des Reissaatgutbehandlungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 1.30 Milliarden US-Dollar |

| Marktgröße (2030) | 1.73 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.90% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Reissaatgutbehandlungsmarkts von Mordor Intelligence

Die Marktgröße des Reissaatgutbehandlungsmarkts wird im Jahr 2025 auf 1,30 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,73 Milliarden USD erreichen, was einer CAGR von 5,9 % über den Prognosezeitraum entspricht. Aufpreise für Hybridsaatgut, klimabedingte Krankheitsbelastungen und der regulatorische Schwung hin zu wirkungsarmen Biologika verändern die Wettbewerbsdynamik und steigern die Nachfrage nach Präzisionsanwendungstechnologien im Reissaatgutbehandlungsmarkt. Saatgutunternehmen bündeln Behandlungen mit zertifiziertem Hybridsaatgut, um die höheren Vorabinvestitionen der Anbauer zu schützen, während digitale Beschichtungslinien die Dosiergenauigkeit verbessern und Anwendungskosten senken. Aufkommende CO₂-Gutschriftprogramme, staatliche Subventionen für methanmindernde Praktiken sowie die rasche Einführung von Direktsaat-Reissystemen im Raum Asien-Pazifik beschleunigen die Behandlungsannahme im Reissaatgutbehandlungsmarkt zusätzlich. Bayer AGs Rice Carbon Program in Indien hat 250.000 Metrische Tonnen CO₂-Äquivalent-Gutschriften durch Praktiken generiert, zu denen auch biologisches Saatgutpriming gehört, und demonstriert damit die kommerzielle Tragfähigkeit CO₂-gebundener Saatgutbehandlungsanreize. Der Wettbewerbsdruck steigt, da führende Agrochemieunternehmen biologische Innovatoren akquirieren oder mit ihnen kooperieren, um ihre Portfolios zu diversifizieren und den zunehmend strengeren Vorschriften zu Neonikotinoiden und Mikroplastik gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

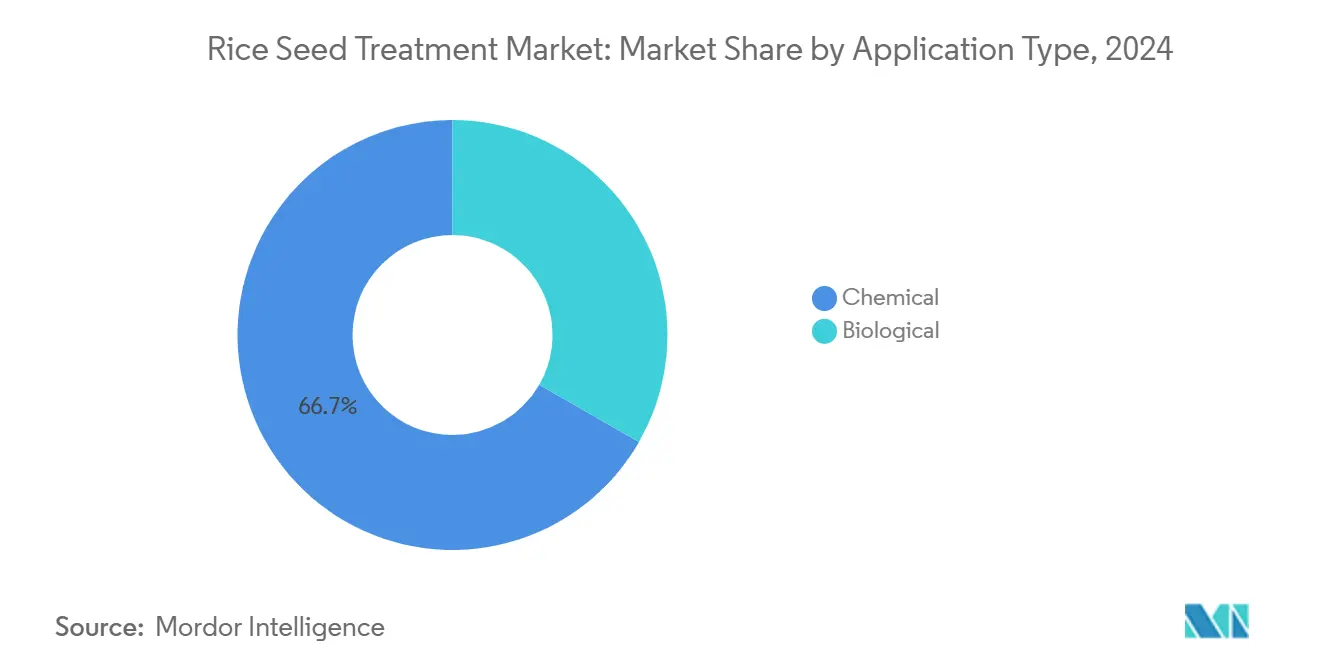

- Nach Anwendung führten chemische Behandlungen mit einem Marktanteil von 66,7 % im Reissaatgutbehandlungsmarkt im Jahr 2024, während biologische Lösungen voraussichtlich bis 2030 mit einer CAGR von 5,9 % wachsen werden.

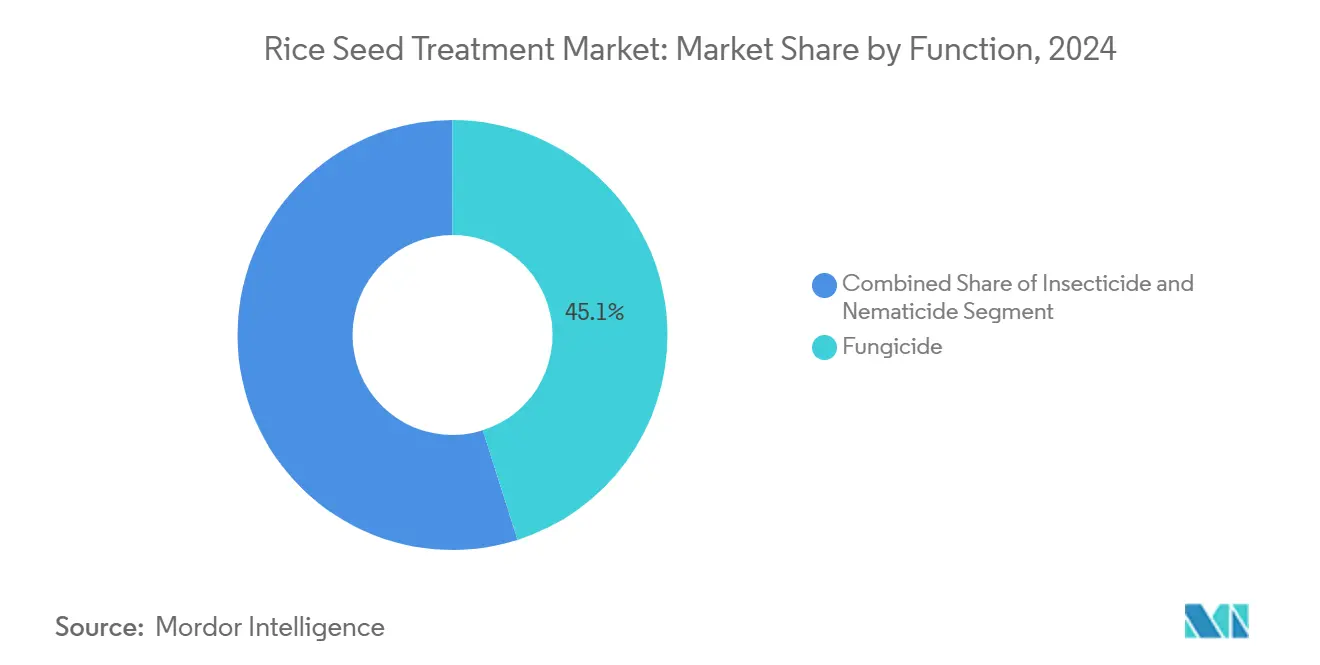

- Nach Funktion entfiel auf Fungizide im Jahr 2024 ein Anteil von 45,1 % an der Marktgröße des Reissaatgutbehandlungsmarkts, während Insektizide bis 2030 mit einer CAGR von 6,3 % voranschreiten.

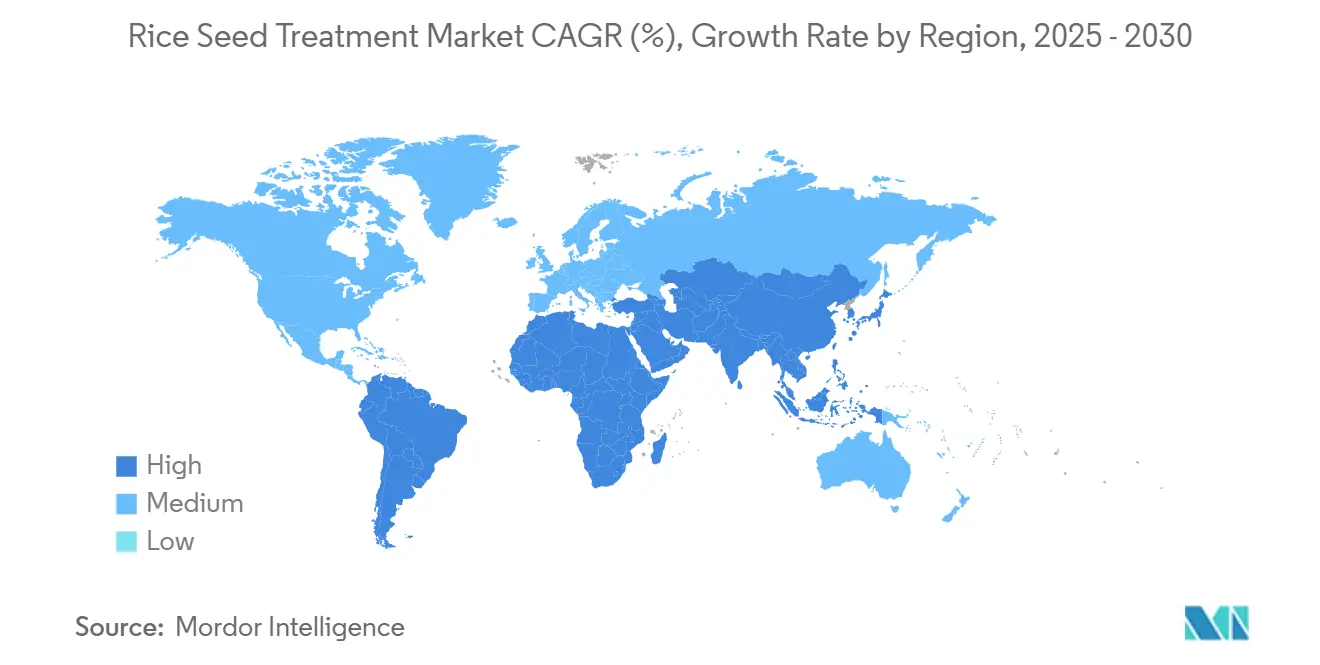

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Marktanteil von 39,2 %. Der Nahe Osten verzeichnet die schnellste regionale CAGR von 6,2 % bis 2030.

Globale Trends und Erkenntnisse im Reissaatgutbehandlungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochpreisiges Hybrid- und zertifiziertes Reissaatgut weitet die Nachfrage nach behandeltem Saatgut aus | +1.2% | Kern Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Rascher Ersatz von Reihendüngungsmitteln durch saatgutangewandte systemische Wirkstoffe | +0.9% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für niedrigdosierte Saatgutbehandlungen zur Reduzierung von Methanemissionen aus Reisfeldern | +0.8% | Asien-Pazifik, mit aufkommenden Programmen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Klimabedingter Anstieg von bakteriellen Blattbrand- und Blast-Ausbrüchen treibt prophylaktische Saatgutbeschichtung an | +1.1% | Global, insbesondere von Monsun abhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Digital dosierte Filmbeschichtungslinien senken die Behandlungskosten pro Kilogramm | +0.7% | Global, mit der schnellsten Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| CO₂-Gutschriftprogramme belohnen biologisch geprimte Reissämlinge | +0.6% | Asien-Pazifik und Europa, mit Pilotprogrammen in anderen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochpreisiges Hybrid- und zertifiziertes Reissaatgut weitet die Nachfrage nach behandeltem Saatgut aus

Die Hybrid-Reisanbaufläche stieg im Jahr 2024 in China stark an, was das Interesse der Anbauer daran schärfte, ihre höheren Saatgutinvestitionen durch gebündelte Behandlungen zu schützen. Dieser Trend untergräbt die Praxis der Eigenbevorratung von Saatgut durch Landwirte und erweitert die kommerzielle Basis des Reissaatgutbehandlungsmarkts. Unternehmen wie RiceTec integrieren farbcodierte SQUAD-Behandlungssysteme, um wiederkehrende Einnahmen zu sichern und Preisaufschläge von 15–25 % gegenüber unbehandeltem Saatgut zu erzielen. Zertifiziertes-Saatgut-Richtlinien in Vietnam und den Philippinen verstärken diesen Effekt durch die Vorschrift rückverfolgbarer, behandelter Saatgutpartien bei der Aussaat. Der Wandel trägt mittelfristig zur Wachstumsdynamik bei, da sich der Direktsaat-Reis in Asien-Pazifik und Nordamerika ausbreitet.

Rascher Ersatz von Reihendüngungsmitteln durch saatgutangewandte systemische Wirkstoffe

Arbeitskräftemangel in mechanisierten Direktsaatsystemen beschleunigt den Wechsel von Reihenspritzungen zu Einzelpass-Saatgutbehandlungen. BASF SEs Prexio Active liefert saisonlangen Schädlingsschutz mit 70–80 % weniger Wirkstoff pro Hektar im Vergleich zu herkömmlichen Bodenapplikationen. Bayers Channel Edge-Plattform optimiert zusätzlich die Freisetzungskinetik und stimmt die Verfügbarkeit von Wirkstoffen auf frühe Schädlingsfenster ab[1]Quelle: Bayer AG, "Channel Edge Seed Treatment Platform," bayer.com. Die Einführung ist am stärksten in den Vereinigten Staaten und Spanien, wo saatgutangewandte Formulierungen die Logistik vereinfachen und die Exposition der Arbeitskräfte verringern. Der Effizienzgewinn erfüllt strenger werdende Rückstandshöchstgehalte und festigt die kurzfristige Nachfrage im Reissaatgutbehandlungsmarkt.

Staatliche Subventionen für niedrigdosierte Saatgutbehandlungen zur Reduzierung von Methanemissionen aus Reisfeldern

Haryana bietet Anreize von 48 USD pro Acre für den Direktsaat-Reis, die an die Einführung spezieller Behandlungen zur Gewährleistung einer gleichmäßigen Keimung geknüpft sind. Vietnams Programm zur Transformation der Reislieferkette (TRVC) verteilte im Jahr 2025 Anbauprämien in Höhe von 130.000 USD zur Unterstützung emissionsarmer Saatguttechnologien. Bayers Rice Carbon Program monetarisierte 250.000 Metrische Tonnen CO₂-Äquivalent in Gutschriften durch die Bündelung von biologischem Priming mit alternierenden Bewässerungspraktiken. Das Niedrigemissions-Sicherungsmodul der Sustainable Rice Platform, das im Mai 2024 eingeführt wurde, bietet einen standardisierten Rahmen für die Messung und Überprüfung von Emissionsreduzierungen durch verbesserte Saatgutbehandlungen und Anbaumethoden.

Klimabedingter Anstieg von bakteriellen Blattbrand- und Blast-Ausbrüchen treibt prophylaktische Beschichtung an

Wettervariabilität erhöht den Erregerdruck, insbesondere auf exponierten direktgesäten Feldern. Ascribe Biosciences Phytalix reduzierte in Versuchen 2025 die Inzidenz von bakteriellem Blattbrand und unterstreicht damit die wachsende Rolle prophylaktischer Biologika. Das Direktsaat-Reis-Konsortium des Internationalen Reisforschungsinstituts identifiziert Krankheiten als das primäre Hindernis für die Skalierung des Direktsaat-Reises (DSR), was Anbauer dazu veranlasst, saatgutbasierte Schutzmaßnahmen zu suchen. BASF SEs Fungizid Cevya bekämpft die zunehmenden Blast-Krankheitsausbrüche, die mit unregelmäßigen Niederschlagsmustern zusammenhängen. Dieser Krankheitsdruck ist besonders akut in Direktsaatsystemen, in denen Saatgut nicht durch die schützende Umgebung von Pflanzbeeten geschützt ist und bei der Aussaat unmittelbar Krankheitserregern ausgesetzt wird.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Neonikotinoid-Regulierung in Asien-Pazifik und Europa | -0.8% | Hauptsächlich Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Kurze Haltbarkeit von Schlämmsaatgutbehandlungen auf dem Hof und Qualifikationsdefizite der Landwirte | -0.5% | Global, insbesondere in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Polymer-Mikroplastik-Vorschriften für herkömmliche Filmbeschichtungen | -0.6% | Hauptsächlich Europa, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Variabilität der Wirksamkeit mikrobieller Produkte in überfluteten Reisfeldökologien | -0.4% | Kernreisregionen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Neonikotinoid-Regulierung in Asien-Pazifik und Europa

Die Europäische Union und chinesische Behörden schränken die Verwendung von Neonikotinoiden weiterhin ein, was kostspielige Neuformulierungs- und Neuregistrierungszyklen erzwingt, die pro Wirkstoff 2 Millionen USD übersteigen können[2]Quelle: Europäische Chemikalienagentur, "Beschränkung absichtlich zugesetzter Mikroplastika," echa.europa.eu. Der regulatorische Übergang schafft Marktunsicherheit, da Unternehmen in alternative Wirkstoffe investieren und gleichzeitig den Bestand an eingeschränkten Formulierungen verwalten. BASF reagierte mit dem nicht-neonikotinoiden Prexio Active, doch kleinere Unternehmen kämpfen mit der Finanzierung der Konformität, was die Produktvielfalt verringert und die Preise für den Reissaatgutbehandlungsmarkt erhöht. Unsicherheit der Landwirte in Übergangszeiten verlangsamt die kurzfristige Einführung neuer Produkte und dämpft das Wachstum.

Kurze Haltbarkeit von Schlämmsaatgutbehandlungen auf dem Hof und Qualifikationsdefizite der Landwirte

Einfache Schlämmformulierungen sind bei Kleinbauern aufgrund ihrer niedrigen Kosten nach wie vor beliebt, aber diese Formulierungen bauen sich innerhalb weniger Wochen ab und erfordern präzise Mischungsverhältnisse sowie sorgfältige Anwendungstechniken. Das begrenzte Angebot an landwirtschaftlichen Beratungsdiensten in Afrika und Südasien trägt zu unsachgemäßen Anwendungsmethoden und unzureichenden Lagerungspraktiken bei, was zu inkonsistenter Feldleistung und Skepsis der Landwirte gegenüber dem Wert kommerzieller Saatgutbehandlungen führt. Wissenslücken bei den ordnungsgemäßen Handhabungsverfahren und Anwendungsmethoden behindern die Einführung fortschrittlicher Behandlungen, insbesondere biologischer Produkte, die eine temperaturkontrollierte Lagerung und Transportierung entlang der gesamten Lieferkette erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Biologika gewinnen trotz chemischer Dominanz an Dynamik

Chemische Formulierungen dominierten den Reissaatgutbehandlungsmarkt im Jahr 2024 weiterhin mit einem Anteil von 66,7 %, gestützt durch etablierte Vertriebsnetzwerke und bewährte Breitspektrum-Wirksamkeit. Das biologische Segment wird voraussichtlich bis 2030 mit einer CAGR von 5,9 % wachsen. Die Marktgröße des Reissaatgutbehandlungsmarkts für biologische Produkte wird bis 2030 voraussichtlich wachsen, angetrieben durch die Konvergenz von CO₂-Gutschrift-Berechtigung und Rückstandsvorschriften, die eine steigende Einführung begünstigen sollen. Chemische Behandlungen bleiben in Regionen mit hohem Krankheitsdruck und begrenztem Zugang zu biologischen Alternativen unverzichtbar, insbesondere in den Märkten des Asien-Pazifik-Raums, wo Blast und bakterieller Blattbrand erhebliche Ertragsrisiken darstellen.

Die biologische Einführung begann in Westeuropa und den Vereinigten Staaten, beschleunigt sich jedoch nun in China und Brasilien, wo Lebensmittelsicherheitszertifizierungen und Exportaufschläge die höheren Produktkosten ausgleichen. Integrierte Bio-Chem-Pakete kombinieren mikrobielle Inokulanten mit reduzierten Dosierungen synthetischer Wirkstoffe, um saisonlangen Schutz zu bieten und gleichzeitig den Regulierungsdruck zu mindern. Führende Marktteilnehmer, wie Corteva Inc., investierten 25 Millionen USD in Simbiose Agro, um die biologische Behandlungskapazität auszubauen, und signalisieren damit das Bekenntnis der Branche zu diesem Wandel[3]Quelle: Corteva Inc., "Strategische Partnerschaften und Investitionsankündigungen," corteva.com.

Nach Funktion: Fungizide dominieren, Insektizide auf Vormarsch

Fungizidbasierte Saatgutbehandlungen machten im Jahr 2024 einen Anteil von 45,1 % am Reissaatgutbehandlungsmarkt aus und spiegeln damit ihre entscheidende Rolle bei der Bekämpfung frühsaisonaler Pilzbedrohungen wie Magnaporthe oryzae (Reisbrand) und Xanthomonas oryzae (bakterieller Blattbrand) wider. Diese Behandlungen werden sowohl in verpflanzten als auch in direktgesäten Reissystemen eingesetzt, wo eine frühe Erregerunterdrückung für die Bestandsetablierung und Bestockungsgleichmäßigkeit unerlässlich ist. Das Segment umfasst Doppelwirkungsformulierungen, die kurative und präventive Wirkmodi kombinieren und mit Mikronährstoffprimern zur Stärkung der Sämlingsresilienz integriert sind. In feuchtigkeitsreichen Regionen wie Bangladesch und dem Mekong-Delta werden fungizide Beschichtungen für die Kompatibilität mit Polymerträgern und Präzisionssätechnologien entwickelt, um eine gleichmäßige Abdeckung zu gewährleisten und Umweltabdrift zu reduzieren.

Das Segment der insektiziden Saatgutbehandlung prognostiziert von 2025 bis 2030 eine CAGR von 6,3 % und entwickelt sich damit zur am schnellsten wachsenden Funktionskategorie. Dieses Wachstum resultiert aus zunehmender Schädlingsresistenz und der Ausbreitung vektorübertragener Krankheiten wie dem Reisbüschelstauche-Virus und dem Grasigen Stauche-Virus, insbesondere in Hybridreissystemen, in denen frühe Wüchsigkeit unerlässlich ist. Saatgutangewandte Insektizide, insbesondere Neonikotinoide und Anthranildiamide, werden für die Kompatibilität mit drohnenbasierter Aussaat und automatisierten Sägeräten neu formuliert. Indien, Vietnam und die Philippinen weisen die höchsten Einführungsraten auf, wo hochwertige Reissorten eine gleichmäßige Keimung und reduzierte Sämlingssterblichkeit erfordern. Da Landwirte integrierte Schädlingsmanagementpraktiken umsetzen, helfen insektizide Beschichtungen, den Sprüheinsatz nach dem Auflaufen zu minimieren und den Return on Investment zu verbessern.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 einen Marktanteil von 39,2 % im Reissaatgutbehandlungsmarkt, angetrieben durch den intensiven Reisanbau in China, Indien und Südostasien, wo sich verändernde landwirtschaftliche Praktiken neue Behandlungsbedarfe schaffen. Chinas Saatgutmarkt wuchs im Jahr 2024 gemäß den Finanzoffenlegungen von Syngenta um 18 %, wobei die Einführung von Saatgutbehandlungen parallel zur Ausweitung des Hybridreises und zur Einführung der Direktsaat beschleunigte. Die Dominanz der Region spiegelt sowohl den Anbauumfang als auch die rasche Einführung mechanisierter Pflanzsysteme wider, die spezialisierte Saatgutbehandlungen für optimale Leistung erfordern.

Der Nahe Osten repräsentiert mit einer CAGR von 6,2 % bis 2030 den am schnellsten wachsenden regionalen Markt, trotz seiner kleineren absoluten Größe, angetrieben durch staatliche Initiativen zur Verbesserung der Ernährungssicherheit und landwirtschaftlicher Nachhaltigkeit. Das Wachstum der Region wird durch erhebliche staatliche Investitionen in landwirtschaftliche Technologie und wassereffiziente Produktionssysteme gestützt, die in hohem Maße auf fortschrittliche Saatgutbehandlungen angewiesen sind. Nordamerika und Europa halten stabile Wachstumsraten aufrecht, die durch regulatorische Compliance-Anforderungen und Premium-Marktsegmente gestützt werden, die höhere Behandlungskosten rechtfertigen.

Nordamerika und Europa verzeichnen stabiles einstelliges Wachstum, da Landwirte niedrigdosierte systemische Wirkstoffe einführen, um Rückstandshöchstgehalte und Arbeiteffizienziele zu erfüllen. Europäische Vorschriften zu Mikroplastik beschleunigen die Migration hin zu biologisch abbaubaren Beschichtungen und formen Produktportfolios neu. Die Marktentwicklung in Südamerika beschleunigt sich durch strategische Partnerschaften und Technologietransfers, wobei Cortevas Investition von 25 Millionen USD in die Entwicklung biologischer Saatgutbehandlungen in Brasilien ein bedeutendes Bekenntnis zur regionalen Marktexpansion darstellt.

Wettbewerbslandschaft

Der Reissaatgutbehandlungsmarkt weist eine moderate Konsolidierung auf, wobei globale multinationale Konzerne dominante Positionen neben aufkommenden regionalen Spezialisten und biologischen Innovatoren behaupten. Bayer AG, Syngenta Group, BASF SE, Corteva Inc. und UPL Ltd. halten einen geschätzten Spitzenfünf-Anteil, während Dutzende regionaler Unternehmen und biologischer Spezialisten Nischenlücken füllen. Strategische Allianzen nehmen zu, da etablierte Unternehmen proprietäre mikrobielle Stämme und Verabreichungstechnologien suchen, um Portfolios gegen regulatorische Risiken zukunftssicher zu machen.

Technologieinvestitionen differenzieren die Marktführer. BASF SE erprobt KI-gesteuerte Beschichtungslinien, die den Polymerfluss in Echtzeit neu kalibrieren, während Syngenta QR-Rückverfolgbarkeit integriert, um die Behandlungsintegrität am Point of Sale zu verifizieren. Das von FMC Corporation unterstützte Unternehmen AgroSpheres entwickelt Nano-Lipid-Träger, die die Dosierungsraten möglicherweise halbieren und die Wirtschaftlichkeit etablierter Anbieter in Frage stellen.

Regionale Compliance-Divergenzen erhöhen die Komplexität. Europäische Verbote für Mikroplastik verschaffen frühen Einsteigern bei biologisch abbaubaren Angeboten Vorteile, während die lockerere nordamerikanische Regulierung den erweiterten Verkauf von Altformulierungen ermöglicht. Unternehmen, die Nachhaltigkeitsnachweise mit robuster Feldwirksamkeit verbinden, positionieren sich, um Premiumsegmente des Reissaatgutbehandlungsmarkts zu erschließen. Die Wettbewerbslandschaft begünstigt Unternehmen, die umfassende Lösungen anbieten können, die synthetische Chemie, biologische Alternativen und Anwendungstechnologien kombinieren, um die komplexen Exportkonformitätsanforderungen zu erfüllen und gleichzeitig die wirtschaftliche Tragfähigkeit für Anbauer in verschiedenen Produktionssystemen zu gewährleisten.

Marktführer im Bereich Reissaatgutbehandlung

Bayer AG

UPL Limited

Syngenta Group

BASF SE

Corteva Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Bayers Rice Carbon Program in Indien generierte durch die Umsetzung nachhaltiger Reisanbaumethoden 250.000 Metrische Tonnen CO₂-Äquivalent-Gutschriften und demonstriert damit die wachsende Einführung von Saatgutbehandlungslösungen im Reismarkt. Das Programm integrierte biologisches Saatgutpriming und alternative Anbaumethoden zur Reduzierung von Methanemissionen, was die Nachfrage nach fortschrittlichen Saatgutbehandlungsprodukten im Reisanbau ankurbeln wird.

- April 2025: Die Landesregierung von Haryana in Indien plant, den Direktsaat-Reis (DSR) auf 300.000 Acres auszuweiten, und bietet Landwirten, die DSR-Technologie einführen, Subventionen von 120 USD pro Acre, was spezialisierte Reissaatgutbehandlungen für eine erfolgreiche Umsetzung erfordert.

- Mai 2024: Die Agrartech-Plattform Rize sicherte sich 14 Millionen USD in einer Serie-A-Finanzierungsrunde, um nachhaltige Reisanbaytechnologien in Süd- und Südostasien zu skalieren, einschließlich Saatgutbehandlungsinnovationen zur Unterstützung von Emissionsreduzierungszielen.

Berichtsumfang des globalen Reissaatgutbehandlungsmarkts

Gemäß dem Internationalen Saatgutverband umfassen Saatgutbehandlungsprodukte biologische, physikalische und chemische Wirkstoffe und Techniken, die auf Saatgut angewendet werden, um eine gesunde Reisbestandsetablierung zu schützen und zu fördern.

Die Segmente des Reissaatgutbehandlungsmarkts umfassen Behandlungstyp (chemisch und nicht-chemisch/biologisch), Funktion (Saatgutschutz, Saatgutverbesserung und andere Funktionen), Anwendungstechniken (Saatgutbeschichtung, Saatgutpelletierung, Saatgutbeizung und andere Anwendungstechniken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Afrika). Der Bericht liefert Marktgrößen und Prognosen in Millionen USD für alle Segmente.

| Chemisch |

| Biologisch |

| Fungizid |

| Insektizid |

| Nematizid |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Anwendung | Chemisch | |

| Biologisch | ||

| Funktion | Fungizid | |

| Insektizid | ||

| Nematizid | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Reissaatgutbehandlungsmarkts?

Die Marktgröße des Reissaatgutbehandlungsmarkts beläuft sich im Jahr 2025 auf 1,30 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 1,73 Milliarden USD erreichen.

Welche Region führt bei der Einführung von Reissaatgutbehandlungen?

Asien-Pazifik hält mit 39,2 % den größten Anteil, hauptsächlich aufgrund der intensiven Reisanbauflächen in China, Indien und Südostasien.

Wie beeinflussen CO₂-Gutschriften die Behandlungsnachfrage?

Verifizierte Emissionsreduzierungsprogramme belohnen biologisch geprimtes Saatgut und schaffen damit neue Einnahmequellen, die die Behandlungskosten ausgleichen.

Welche regulatorischen Trends betreffen Polymer-Saatgutbeschichtungen?

EU-Vorschriften und aufkommende globale Beschränkungen für absichtlich zugesetzte Mikroplastika drängen Hersteller hin zu teureren biologisch abbaubaren Polymeren.

Seite zuletzt aktualisiert am: