Marktgröße und Marktanteil für Lebensmittelsäuerungsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.73 Milliarden US-Dollar |

| Marktgröße (2031) | 4.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.47% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelsäuerungsmittel von Mordor Intelligence

Die Marktgröße für Lebensmittelsäuerungsmittel wurde im Jahr 2025 auf USD 3,57 Milliarden geschätzt und soll von USD 3,73 Milliarden im Jahr 2026 auf USD 4,64 Milliarden bis 2031 wachsen, bei einer CAGR von 4,47 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird in erster Linie durch die Einführung strengerer globaler Lebensmittelsicherheitsvorschriften, die zunehmende Verbraucherpräferenz für Clean-Label-Formulierungen und die wachsende Verbreitung verarbeiteter Lebensmittel in aufstrebenden Volkswirtschaften angetrieben. Regulatorische Entwicklungen in wichtigen Regionen, darunter China, die Europäische Union und Kanada, stellen sowohl Herausforderungen als auch Chancen für die Einführung natürlich gewonnener Säuerungsmittel dar. Gleichzeitig spielen Innovationen in biobasierten Produktionstechnologien eine entscheidende Rolle bei der Reduzierung des CO₂-Fußabdrucks, der mit der Produktion von Zitronen-, Milch- und Bernsteinsäure verbunden ist. Schwachstellen in der Lieferkette, insbesondere Schwankungen der Maispreise, veranlassen Hersteller dazu, ihre Rohstoffquellen zu diversifizieren, wobei der Fokus zunehmend auf Maniok, Zuckerrohr und Bioabfallsubstraten liegt. Die Wettbewerbslandschaft ist durch eine erhebliche Konsolidierung gekennzeichnet, die beispielhaft durch die Übernahme von CP Kelco durch Tate and Lyle verdeutlicht wird. Darüber hinaus stärken strategische Investitionen in fermentationsbasierte Produktionsanlagen die Fähigkeiten der Branche zur Anwendungsentwicklung, insbesondere in stark nachgefragten Segmenten wie Getränken, Backwaren und pflanzenbasierten Fleischalternativen.

Wichtigste Erkenntnisse des Berichts

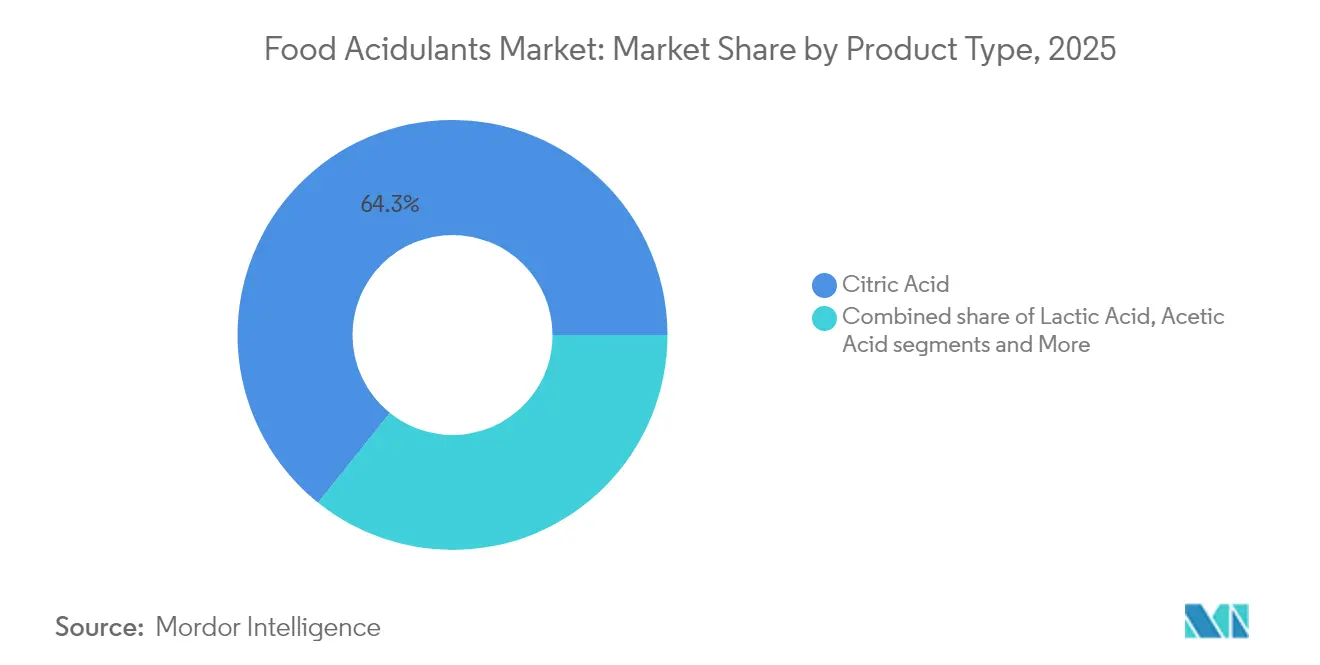

- Nach Typ führte Zitronensäure mit einem Marktanteil von 64,25 % bei Lebensmittelsäuerungsmitteln im Jahr 2025; Bernsteinsäure wird voraussichtlich bis 2031 mit einer CAGR von 9,93 % wachsen.

- Nach Quelle entfiel das synthetische Segment im Jahr 2025 auf 71,05 % der Marktgröße für Lebensmittelsäuerungsmittel, während biobasierte Alternativen bis 2031 mit einer CAGR von 9,23 % expandieren sollen.

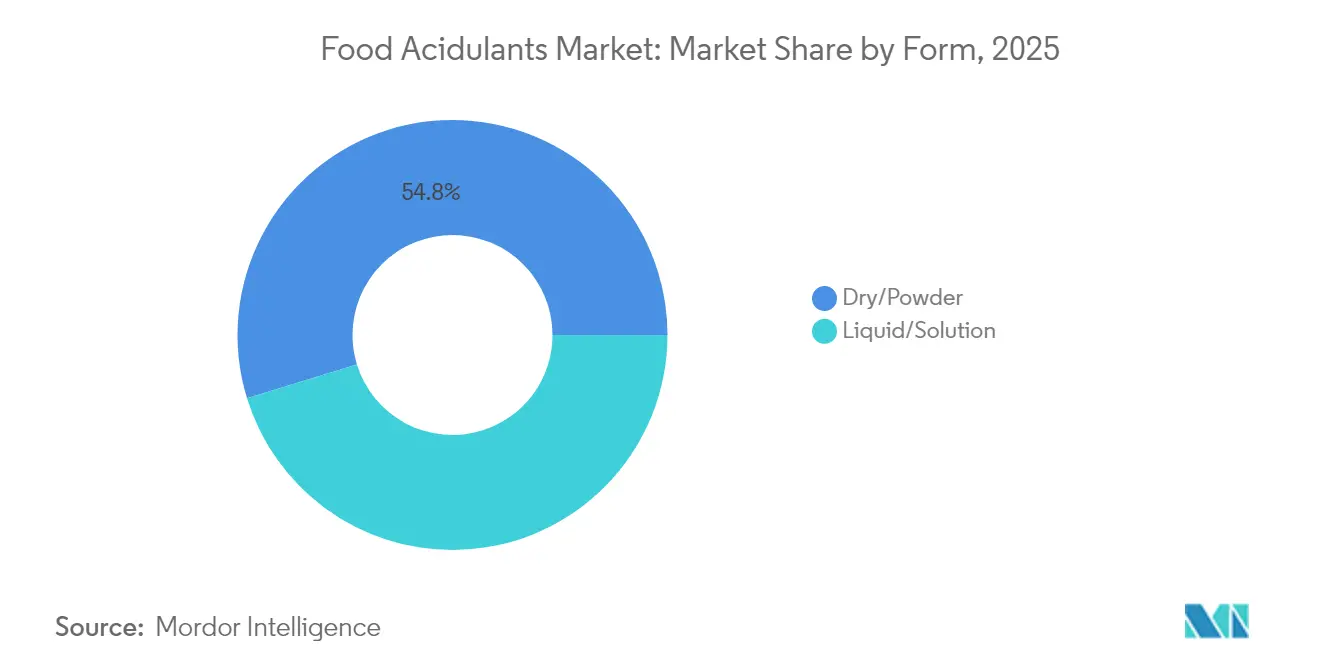

- Nach Form hielten Trocken-/Pulverprodukte im Jahr 2025 einen Umsatzanteil von 54,75 %; flüssige/lösungsbasierte Formate entwickeln sich mit einer CAGR von 6,69 %.

- Nach Anwendung erfassten Getränke im Jahr 2025 einen Marktanteil von 34,25 % bei Lebensmittelsäuerungsmitteln, während pflanzenbasierte Fleisch- und Meeresfrüchteanwendungen bis 2031 mit einer CAGR von 11,78 % voranschreiten.

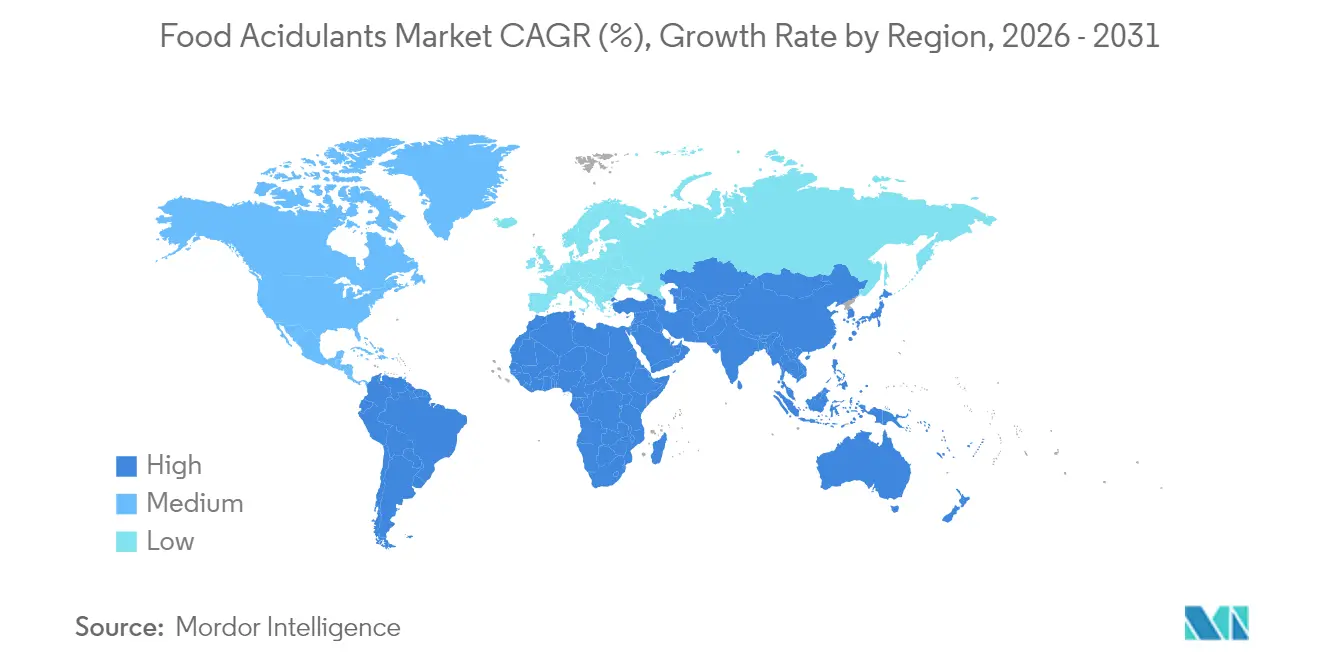

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen führenden Anteil von 39,35 % am Markt für Lebensmittelsäuerungsmittel; für den Nahen Osten und Afrika wird zwischen 2026–2031 eine CAGR von 8,21 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lebensmittelsäuerungsmittel

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsendes Interesse an natürlichen und Clean-Label-Zutaten | +1.2% | Nordamerika und Europa am stärksten | Mittelfristig (2–4 Jahre) |

| Hohe Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten. | +0.8% | Asien-Pazifik als Kern; Naher Osten und Afrika als Ausstrahlungsbereich | Langfristig (≥ 4 Jahre) |

| Nachfrage nach haltbaren pflanzenbasierten Fleischprodukten steigert den Einsatz von Milch- und Fumarsäure | +0.6% | Nordamerika und Europa mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Investitionen von Cola-Marken in zuckerarme kohlensäurehaltige Erfrischungsgetränke steigern den Verbrauch von Phosphor-/Äpfelsäure | +0.4% | Globale städtische Märkte | Mittelfristig (2–4 Jahre) |

| Betonung von Lebensmittelsicherheit und regulatorischer Compliance. | +0.3% | Global | Langfristig (≥ 4 Jahre) |

| Die steigende Verbraucherpräferenz für verbesserte Geschmacksprofile treibt die Nachfrage nach Lebensmittelsäuerungsmitteln an. | +0.2% | Globale Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Interesse an natürlichen und Clean-Label-Zutaten

Mit zunehmendem Fokus auf Zutaten-Transparenz sichern sich biobasierte Zitronen-, Äpfel- und Milchsäuren zunehmend Verträge zu Premiumpreisen. Die Europäische Behörde für Lebensmittelsicherheit hat überarbeitete Leitlinien zu neuartigen Lebensmitteln eingeführt, die im Februar 2025 in Kraft treten. Dieser aktualisierte Rahmen vereinfacht das Genehmigungsverfahren für fermentationsgewonnene Säuren und beschleunigt damit deren Weg zur Marktreife. Jungbunzlauer, ein wichtiger Akteur auf dem Markt, hat strategisch natürlich fermentierte Zitronensäure priorisiert, was dem Unternehmen ermöglicht hat, Liefervereinbarungen mit europäischen Getränkeherstellern zu schließen, die GRAS-zertifizierte Zutaten benötigen. Die Nachfrage nach Clean-Label-Produkten ist besonders stark in Kategorien wie Sprudelwasser, Functional Shots und Premiumpäften, wo aus Äpfeln gewonnene Äpfelsäure eine entscheidende Rolle bei der Verbesserung von Geschmacksprofilen spielt. Obwohl die Skalierung der Fermentationskapazität ein kapitalintensives Unterfangen bleibt, erzielen Unternehmen mit robusten biobasierten Portfolios erfolgreich höhere Margen, die dazu beitragen, die Auswirkungen steigender Rohstoffkosten abzumildern.

Hohe Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten

Urbanisierung und sich wandelnde Lebensstile in den Regionen Asien-Pazifik und Naher Osten treiben einen erheblichen Anstieg der Nachfrage nach haltbaren Lebensmitteln an, darunter Nudeln, Soßen und verzehrfertige Reisschüsseln. Diese anhaltende Nachfrage hat zu einem konstant hohen Grundverbrauch an Zitronen- und Essigsäure geführt. In China hat die Umsetzung von GB 2760-2024 strengere Vorschriften für synthetische Konservierungsstoffe eingeführt und gleichzeitig die zulässigen Anwendungen für organische Säuren erweitert. Dieser regulatorische Wandel hat zu einem deutlichen Anstieg der Bestellungen inländischer Lebensmittelprozessoren geführt. Darüber hinaus können Milchsäurebakterien Fehlaromen in pflanzenbasierten Milchprodukten wirksam reduzieren und damit neue Möglichkeiten zur Wertschöpfung in diesem Segment erschließen. Regionale Geschmackspräferenzen, wie die in Südasien beliebte Tamarinden-assoziierte Säure, treiben die Entwicklung maßgeschneiderter Säuerungsmittelgemische an, die auf lokale Gaumen zugeschnitten sind. Um den Herausforderungen durch Rohstoffpreisvolatilität zu begegnen, setzen multinationale Konzerne auf Absicherungsstrategien und diversifizieren ihre Beschaffungsansätze durch den Einsatz mehrerer Rohstoffe.

Nachfrage nach haltbaren pflanzenbasierten Fleischprodukten steigert den Einsatz von Milch- und Fumarsäure

Präzisionsfermentation treibt Innovationen bei Säuerungsmittelanwendungen in der Produktion alternativer Proteine voran. Milch- und Fumarsäure sind unverzichtbar für die Entwicklung von Textur und die Gewährleistung der Haltbarkeit bei pflanzenbasierten Fleischersatzprodukten. Es vollzieht sich ein demografischer Wandel, der durch Veränderungen in Ernährungspräferenzen und Lebensstilentscheidungen geprägt ist, die von Gesundheitsbewusstsein, ökologischer Nachhaltigkeit und ethischen Überlegungen beeinflusst werden. Laut dem Good Food Institute planen im Jahr 2024 etwa 40 % der Erwachsenen in Deutschland und im Vereinigten Königreich, ihren Konsum pflanzenbasierter Lebensmittel zu steigern. Gesundheitsbezogene Faktoren machen 48 % dieses Wandels aus, während Umweltbedenken 29 % und Tierschutzerwägungen 25 % ausmachen[1]Quelle: Good Food Institute, „State of the Industry 2024”, www.gfi.org. Milch- und Fumarsäure sind entscheidend für die pH-Kontrolle, Texturverbesserung und mikrobielle Stabilität in haltbarem veganem Trockenfleisch und Konserven mit Fleischersatz. Erkenntnisse von Novonesis zeigen, dass diese Säuren Umami- und Kokumi-Aromen verstärken und damit die Geschmackslücke zu tierischen Proteinen wirksam verringern. Um Label-Aussagen aufrechtzuerhalten, priorisieren Marken biologisch zertifizierte Säuren und bevorzugen Lieferanten mit geprüften Fermentationspraktiken.

Investitionen von Cola-Marken in zuckerarme kohlensäurehaltige Erfrischungsgetränke steigern den Verbrauch von Phosphor-/Äpfelsäure

Getränkegiganten reformulieren ihre Kern-SKUs, um sich an Zuckerreduktionssteuern anzupassen. Sie fügen Phosphor- oder Äpfelsäure hinzu, um die reduzierte Süße auszugleichen. Mit wachsendem Bewusstsein für Zahnschmelzerosion steigt der Druck auf den Einsatz von Phosphorsäure. Dies hat zu einem Trend geführt, sie teilweise durch Äpfelsäure zu ersetzen, insbesondere in Premiumlimonaden. Während die FDA Phosphorsäure weiterhin als GRAS anerkennt, drängen veränderte Stimmungen in sozialen Medien Unternehmen in Richtung fruchtbasierter Säuren. Zitronensäure gewinnt insbesondere in biologischen kohlensäurehaltigen Erfrischungsgetränken an Bedeutung, wo sie eine doppelte Rolle bei der Aufrechterhaltung des pH-Gleichgewichts und der Unterstützung von Clean-Label-Initiativen spielt, die von gesundheitsbewussten Verbrauchern zunehmend geschätzt werden. Als Reaktion auf diese sich wandelnden Marktdynamiken priorisieren Lieferanten Innovationen durch die Entwicklung von Säuerungsmittellösungen mit niedrigen Verunreinigungsprofilen und bieten maßgeschneiderte Gemische an, die auf die spezifischen Bedürfnisse von Getränkeherstellern zugeschnitten sind. Diese Fortschritte zielen darauf ab, sowohl funktionale Anforderungen als auch die wachsende Nachfrage nach saubereren, natürlicheren Zutatenoptionen in der Getränkeindustrie zu erfüllen.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Maispreisvolatilität nach Schwarzmeer-Störungen belastet die Zitronensäuremargen | -0.7% | Globale maisabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Kühlkette in Subsahara-Afrika begrenzen Säuerungsmittel in gekühlten Milchgetränken | -0.3% | Subsahara-Afrika; ländlicher Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Bedenken US-amerikanischer Verbraucher hinsichtlich Zahnschmelzerosion dämpfen Phosphorsäure in kohlensäurehaltigen Erfrischungsgetränken | -0.4% | Nordamerika mit Ausbreitung nach Europa | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Rahmenbedingungen für Lebensmittelzusatzstoffe stellen das Wachstum des Marktes für Lebensmittelsäuerungsmittel vor Herausforderungen | -0.2% | Europa mit globaler Ausstrahlungswirkung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Maispreisvolatilität nach Schwarzmeer-Störungen belastet die Zitronensäuremargen

Zitronensäure-Fermentationsanlagen sind in erster Linie auf Maisquellwasser als wichtigen Einsatzstoff angewiesen; kriegsbedingte Ereignisse haben jedoch die Lieferketten erheblich gestört und die Maispreise deutlich erhöht. In den Vereinigten Staaten deckt die inländische Produktionskapazität nur ein Drittel der Gesamtnachfrage, was die Importabhängigkeit des Landes zur Deckung des Bedarfs verstärkt. Kleinere Verarbeiter, insbesondere solche ohne Absicherungsmechanismen, sind von diesen Kostensteigerungen überproportional betroffen und dadurch anfällig für Betriebsunterbrechungen oder potenzielle Übernahmen durch größere Unternehmen. Obwohl alternative Substrate wie Maniok eine mögliche Lösung darstellen, erfordert ihre Einführung Revalidierungsprozesse und erhebliche Kapitalausgaben, was die kurzfristige Rentabilität weiter belastet. Der anhaltende Preisdruck auf dem Markt treibt größere Unternehmen dazu an, Strategien der vertikalen Integration zu verfolgen, um vorgelagerte Rohstoffanbauflächen zu sichern und Lieferkettenrisiken wirksam zu mindern.

Strenge regulatorische Rahmenbedingungen für Lebensmittelzusatzstoffe stellen Herausforderungen dar

Da Lebensmittelsicherheitsbehörden die Genehmigungsverfahren und die Marktüberwachung nach der Zulassung für Säuerungsmittel verschärfen, nimmt die globale regulatorische Komplexität zu. Diese verschärften Maßnahmen führen zu Compliance-Kosten, die kleinere Hersteller stark belasten. Die Europäische Kommission hat im Rahmen der Verordnung (EU) 2024/2597 die Reinheitskriterien für Sorbate aktualisiert und verpflichtende neue Produkttests und Dokumentation vorgeschrieben. In einem bemerkenswerten Schritt hat China entschieden, Dehydroessigsäure ab 2025 in mehreren Kategorien zu verbieten, was die Plötzlichkeit regulatorischer Veränderungen verdeutlicht. Unterdessen verpflichtet sich das Human Foods Program der FDA, bestehende GRAS-Substanzen kontinuierlich neu zu bewerten, was die Compliance-Kosten weiter in die Höhe treibt. Solche regulatorischen Unterschiede zwingen multinationale Konzerne dazu, mehrere SKUs zu verwalten, während kleinere Unternehmen mit der Finanzierung analytischer Überprüfungen kämpfen, was ihr Tempo bei der Einführung neuer Produkte hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Zitronensäure steht vor biobasierter Disruption

Im Jahr 2025 führte Zitronensäure den Markt für Lebensmittelsäuerungsmittel mit einem Anteil von 64,25 % an, unterstützt durch gut etablierte Lieferketten und GRAS-Zulassungen in verschiedenen Rechtsordnungen. Bernsteinsäure, obwohl ein Nischensegment, verzeichnet eine CAGR von 9,93 % (2026–2031), angetrieben durch Fermentationsprozesse, die Treibhausgasemissionen senken und ihre Anwendung in kompostierbaren Verpackungsharzen ermöglichen. Milchsäure, traditionell für die Joghurtkonservierung verwendet, erweitert ihre Anwendungen auf veganen Käse und Wachstumsmedien für kultiviertes Fleisch. Phosphorsäure bleibt trotz regulatorischer Herausforderungen bei Cola-Formulierungen funktional relevant.

Sinkende Fermentationskosten ermöglichen das Aufkommen von Alternativen. Biobasierte Äpfel- und Fumarsäuren gewinnen in Getränke- und Proteinpulveranwendungen an Bedeutung. Der Markt für organische Säuren im Zusammenhang mit pflanzenbasiertem Fleisch wird voraussichtlich erheblich wachsen, da die Kapazität für Präzisionsfermentation zunimmt. Hersteller mit Expertise in metabolischem Engineering diversifizieren ihre Säureportfolios, um die Abhängigkeit von einer einzelnen Säure zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Synthetische Dominanz durch Nachhaltigkeitsmandate herausgefordert

Im Jahr 2025 entfielen auf synthetische Verfahren 71,05 % des Marktes für Lebensmittelsäuerungsmittel, was die langjährige Abhängigkeit der Branche von petrochemischer Infrastruktur widerspiegelt. Biobasierte Alternativen verzeichnen jedoch ein erhebliches Wachstum mit einer starken CAGR von 9,23 % (2026–2031), da Marken zunehmend darauf abzielen, ihre Scope-3-Emissionen zu reduzieren. Corbions kreislaufbasierte Milchsäureanlage in Thailand dient als Paradebeispiel und nutzt erneuerbare Rohstoffe sowie geschlossene Abwasserrecyclingkreisläufe, um Kunden bei der Erfüllung von ESG-Offenlegungsanforderungen zu unterstützen.

Biobasierte Lieferanten liefern nicht nur umweltfreundliche Lösungen, sondern stellen auch CO₂-Fußabdruckerklärungen bereit, die es ihnen ermöglichen, Verträge in Premiumsegmenten wie Getränken und Babynahrung zu sichern. Obwohl diese biobasierten Optionen einen durchschnittlichen Preisaufschlag von 20 % aufweisen, rechtfertigen Käufer die zusätzlichen Kosten durch eine verbesserte Ökolabel-Positionierung. Im Laufe der Zeit werden Skaleneffekte und die Einführung regulatorischer CO₂-Steuern voraussichtlich die Preisunterschiede verringern und den Markt für Lebensmittelsäuerungsmittel schrittweise in Richtung fermentationsbasierter Lösungen verschieben.

Nach Form: Flüssige Lösungen gewinnen an betrieblicher Effizienz

Trockenpulver behielten im Jahr 2025 einen Anteil von 54,75 %, geschätzt für ihre Lagerstabilität in Backmischungen und Pulvergetränken. Trotz dieser Dominanz verzeichnen flüssige Lösungen ein bemerkenswertes Wachstum mit einer CAGR von 6,69 % (2026–2031), angetrieben durch ihre Kompatibilität mit automatisierten Dosiersystemen in Hochdurchsatz-Getränkeproduktionsanlagen. Jungbunzlauers LIQUINAT sticht in diesem Segment hervor und bietet sofortige Auflösung, die nicht nur die Reinigungszeit verkürzt, sondern auch das Inhalationsrisiko bei der Handhabung minimiert, was es zu einer sichereren und effizienteren Option für Hersteller macht.

Die Lieferung von flüssiger Zitronen- oder Milchsäure in Tankwagen reduziert den Sekundärverpackungsabfall erheblich und entspricht damit den unternehmerischen Nachhaltigkeitszielen. Mit dem Wachstum von Durchlaufverarbeitungslinien in der Snack- und Soßenproduktion setzen Verarbeiter zunehmend auf vorgemischte flüssige Säuresysteme, die sich effizient in CIP-Regime integrieren lassen. Dieser Übergang verbessert die Rückverfolgbarkeit durch geschlossene Rohrleitungen und stärkt die Qualitätskontrollmaßnahmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Getränke führen, während pflanzenbasierte Segmente stark wachsen

Im Jahr 2025 entfielen auf Getränkehersteller 34,25 % des Marktanteils für Lebensmittelsäuerungsmittel, wobei Zitronen- und Phosphorsäure eingesetzt werden, um Süße auszugleichen und mikrobielles Wachstum zu hemmen. Energydrinks und Sprudelwasser nutzen Äpfelsäure zur Verstärkung der Säure. Obwohl haltbare pflanzenbasierte Fleisch- und Meeresfrüchteprodukte ein kleineres Marktvolumen darstellen, wachsen sie mit einer CAGR von 11,78 % (2026–2031) schnell, wobei Fumar- und Milchsäure eine entscheidende Rolle bei der Stabilisierung von Proteinmatrizen spielen. Die Dominanz des Getränkesegments wird durch das Engagement des Verbands der europäischen Getränkehersteller weiter gestützt, den Zuckergehalt bis 2025 um 10 % zu reduzieren, um sowohl Verbrauchergesundheitsbedenken als auch regulatorische Anforderungen zu erfüllen.

Im Jahr 2023 erreichte der Konsum von Erfrischungsgetränken in der Europäischen Union laut UNESDA – dem Verband der europäischen Erfrischungsgetränkehersteller – 51.905,7 Millionen Liter. Formulierer, die Milchsäuregärung nutzen, erzeugen die charakteristische Säure in milchfreien Joghurts, während Fumarsäure das Verklumpen in proteinreichen Pulvern verhindert. Das wachsende Verbraucherinteresse an globalen Küchen treibt weiterhin die Nachfrage nach Essig- und Weinsäure in Würzmitteln an. Infolgedessen entwickeln Lieferanten Multi-Säure-Gemische, die auf regionale Geschmackspräferenzen und Haltbarkeitsanforderungen zugeschnitten sind, und stärken damit die Kundenbeziehungen.

Geografische Analyse

Im Jahr 2025 hielt Asien-Pazifik mit einem führenden Anteil von 39,35 % den größten Anteil am Markt für Lebensmittelsäuerungsmittel, unterstützt durch Chinas umfangreiche Getränke- und Snackindustrien sowie Indiens schnell wachsenden Sektor für verpackte Lebensmittel. Die indische Lebensmittelverarbeitungsindustrie spielt eine entscheidende Rolle in der Volkswirtschaft des Landes und zeichnet sich durch eine starke Exportorientierung und erhebliche Wachstumschancen aus. Im Zeitraum 2023–24 zog der Sektor ausländische Direktinvestitionen in Höhe von USD 608 Millionen an. Laut dem Ministerium für Handel und Industrie machten Exporte verarbeiteter Lebensmittel 23,4 % der gesamten landwirtschaftlichen Exporte des Landes aus. Darüber hinaus profitieren südostasiatische Verarbeiter von regionalen Handelsabkommen, was den inneraseanischen Getränkeexport ankurbelt und die Nachfrage nach Säuerungsmitteln steigert.

Nordamerika, obwohl ein reifer Markt, innoviert weiterhin, wobei Clean-Label-kohlensäurehaltige Erfrischungsgetränke und pflanzenbasiertes Fleisch inkrementelles Wachstum vorantreiben. Die verstärkte Aufsicht der FDA durch ihr Human Foods Program hat die Dokumentationsanforderungen erhöht und begünstigt etablierte Akteure mit umfassenden toxikologischen Daten. Gleichzeitig stehen inländische Zitronensäurehersteller aufgrund der Maispreisvolatilität unter Margendruck, was zur Diversifizierung in alternative Kohlenhydratquellen veranlasst. In Europa schaffen strenge Zusatzstoffvorschriften eine Compliance-Barriere, die Premiumpreise unterstützt. Während die Europäische Behörde für Lebensmittelsicherheit die Genehmigungen für natürlich fermentierte Säuren vereinfacht hat und damit biobasierten Lieferanten den Markteintritt erleichtert, erfordern die in der Verordnung (EU) 2024/2597 festgelegten Reinheitsstandards fortgeschrittene analytische Fähigkeiten. Osteuropäische Getränkehersteller nutzen niedrigere Betriebskosten und importieren Säuerungsmittel aus westlichen Anlagen, um EU-harmonisierte Standards zu erfüllen. Die Region Naher Osten und Afrika verzeichnet das schnellste Wachstum mit einer robusten CAGR von 8,21 % (2026–2031), angetrieben durch Urbanisierung, die Expansion von Schnellrestaurants und steigende verfügbare Einkommen. Obwohl der Einsatz von Säuerungsmitteln in fruchtbasierten Getränken und haltbaren Milchprodukten zunimmt, begrenzen Lücken in der Kühlketteninfrastruktur in Subsahara-Afrika das Wachstumspotenzial. Staatliche Investitionen in die Kühlhausinfrastruktur könnten jedoch zusätzliche Nachfrage freisetzen, insbesondere für milchsäurebasierte Stabilisatoren. In Südamerika reformulieren regionale Erfrischungsgetränkehersteller ihre Produkte als Reaktion auf Zuckersteuern und ersetzen Phosphorsäure durch Äpfelsäure, um den Präferenzen gesundheitsbewusster Verbraucher gerecht zu werden. Darüber hinaus stärkt Brasiliens florierende Zitruswirtschaft die inländische Zitronensäureproduktion, reduziert die Importabhängigkeit und ermöglicht wettbewerbsfähige Preise auf den Mercosur-Märkten.

Wettbewerbslandschaft

Weltweit steht der Markt für Lebensmittelsäuerungsmittel vor einem moderaten Wettbewerb, mit der Präsenz sowohl globaler als auch lokaler Akteure. Mehrere große Unternehmen investieren erhebliche Beträge in Forschung und Entwicklung und konzentrieren sich intensiv darauf, Verbrauchern innovative Angebote zu unterbreiten und dabei funktionale Vorteile in ihre Produkte zu integrieren. In jeder Region gibt es mehrere lokale Unternehmen, die intensiv mit globalen Akteuren konkurrieren (da diese Hersteller ihre Produkte zu niedrigeren Preisen als die meisten globalen Akteure anbieten). Die wichtigsten Akteure wie Jungbunzlauer Suisse AG, Cargill Incorporated, Adavancein Organics LLP, Archer Daniels Midland Company und Corbion NV erhöhen aktiv ihre Produktionskapazitäten, um die steigende Nachfrage globaler Verbraucher zu erfüllen und ihre Präsenz auf dem untersuchten Markt zu festigen.

Darüber hinaus haben regionale Unternehmen verschiedene Strategien verfolgt. So hat Tate and Lyle beispielsweise im November 2024 die Übernahme von CP Kelco für USD 1,8 Milliarden abgeschlossen und damit sein Portfolio an Mundgefühl- und Säuerungsmittellösungen für Getränkekunden erweitert. Die Post-Merger-Integration konzentriert sich auf die Förderung der Zusammenarbeit in Forschung und Entwicklung, was durch die Einführung eines neuen automatisierten Labors in Singapur veranschaulicht wird, das die Prototypenentwicklung beschleunigen soll. Corbion hat den Betrieb einer neuen kreislaufbasierten Milchsäureanlage in Thailand aufgenommen, die erneuerbare Zuckerrohr-Rohstoffe nutzt, um Scope-3-Emissionen für globale Milch- und Fleischalternativmarken zu reduzieren. Gleichzeitig steht ADM aufgrund laufender Buchhaltungsuntersuchungen vor Reputationsherausforderungen, die Spezialitätensäureverträge möglicherweise zu Wettbewerbern verlagern könnten.

Technologische Innovationen konzentrieren sich auf Plattformen für metabolisches Engineering, die die Produktionsausbeuten von Bernstein- und Äpfelsäure aus Nicht-Lebensmittelbiomasse verbessern. Unternehmen, die KI-gesteuerte Prozessanalytik einsetzen, erzielen eine überlegene Verunreinigungskontrolle und sichern sich Verträge im Markt für Säuglingsernährung. Darüber hinaus treiben strategische Partnerschaften, wie die Zusammenarbeit von Tate and Lyle mit BioHarvest Sciences in der botanischen Synthese, hybride Zutatensysteme voran, die Süßungsmittel mit Säuerungsmitteln integrieren, um die Effizienz der Geschmacksmodulation zu verbessern.

Marktführer für Lebensmittelsäuerungsmittel

Jungbunzlauer Suisse AG

Archer Daniels Midland Company

Corbion N.V.

Cargill Incorporated

Adavancein Organics LLP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Caitlyn India Pvt Ltd (CIPL) gab Pläne für eine Investition von Rs 400 Crore zur Errichtung einer Phosphorsäureanlage in Indien bekannt, mit einem angestrebten Jahresausstoß von 50.000 Tonnen. Diese Initiative zielt darauf ab, die Importabhängigkeit zu verringern und die Düngemittelselbstversorgung des Landes zu verbessern. Die strategisch in einer hafennahen Industriezone in Südindien gelegene Anlage wird die Hemihydrat-Dihydrat-Technologie nutzen und hochreine Phosphorsäure sowie sauberere Gipsnebenprodukte gewährleisten.

- Dezember 2024: Tate and Lyle ist eine Partnerschaft mit BioHarvest Sciences eingegangen, um die Botanische-Synthese-Technologie für die Entwicklung pflanzenbasierter Zutaten der nächsten Generation zu nutzen, mit Fokus auf nachhaltige Süßungsmittel und Säuerungsmittel, die den Land- und Wasserverbrauch optimieren.

- November 2024: Tate and Lyle hat seine Übernahme von CP Kelco für USD 1,8 Milliarden abgeschlossen und damit sein Portfolio an naturbasierten Zutaten erheblich erweitert. Dazu gehören Pektin und Zitrusfasern, die für Anwendungen wie Lebensmittelkonservierung und Texturmodifikation unerlässlich sind. Diese strategische Übernahme stärkt die Fähigkeit von Tate and Lyle, die wachsende Nachfrage im Clean-Label-Markt zu bedienen, und unterstreicht den Branchenfokus auf biobasierte Zutatenlösungen.

- November 2024: INEOS Acetyls und Gujarat Narmada Valley Fertilizers & Chemicals Ltd (GNFC) unterzeichneten ein Memorandum of Understanding mit dem Ziel, die Machbarkeit der Errichtung einer Essigsäureanlage mit einer Kapazität von 600.000 Tonnen am GNFC-Standort in Bharuch, Gujarat, Indien, zu prüfen.

Umfang des globalen Berichts über den Markt für Lebensmittelsäuerungsmittel

Säuerungsmittel sind chemische Elemente, die verwendet werden, um Lebensmitteln und Getränken einen herben Geschmack oder einen scharfen Beigeschmack zu verleihen. Der globale Markt für Lebensmittelsäuerungsmittel ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt für Lebensmittelsäuerungsmittel in Zitronensäure, Milchsäure, Essigsäure, Phosphorsäure, Äpfelsäure und andere Typen unterteilt. Das Anwendungssegment umfasst Getränke, Milch- und Tiefkühlprodukte, Backwaren, Fleischindustrie, Süßwaren und andere Anwendungen. Nach Geografie deckt der Markt die wichtigsten Länder in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika ab. Der Bericht bietet Marktgröße und Prognosen für den Markt für Lebensmittelsäuerungsmittel in Wertangaben (USD Millionen) für alle oben genannten Segmente.

| Zitronensäure |

| Milchsäure |

| Essigsäure |

| Phosphorsäure |

| Äpfelsäure |

| Fumarsäure |

| Bernsteinsäure |

| Weinsäure |

| Sonstige (GDL, Gluconsäure usw.) |

| Biobasiert/Natürlich |

| Synthetisch (petro-/maisbasiert) |

| Trocken/Pulver |

| Flüssig/Lösung |

| Getränke |

| Milchprodukte und Tiefkühldesserts |

| Backwaren und Süßwaren |

| Fleisch und Meeresfrüchte |

| Soßen, Dressings und Würzmittel |

| Säuglings- und klinische Ernährung |

| Sonstige verarbeitete Lebensmittel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Zitronensäure | |

| Milchsäure | ||

| Essigsäure | ||

| Phosphorsäure | ||

| Äpfelsäure | ||

| Fumarsäure | ||

| Bernsteinsäure | ||

| Weinsäure | ||

| Sonstige (GDL, Gluconsäure usw.) | ||

| Nach Quelle | Biobasiert/Natürlich | |

| Synthetisch (petro-/maisbasiert) | ||

| Nach Form | Trocken/Pulver | |

| Flüssig/Lösung | ||

| Nach Anwendung | Getränke | |

| Milchprodukte und Tiefkühldesserts | ||

| Backwaren und Süßwaren | ||

| Fleisch und Meeresfrüchte | ||

| Soßen, Dressings und Würzmittel | ||

| Säuglings- und klinische Ernährung | ||

| Sonstige verarbeitete Lebensmittel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lebensmittelsäuerungsmittel?

Der Markt wird im Jahr 2026 auf USD 3,73 Milliarden geschätzt und soll bis 2031 USD 4,64 Milliarden erreichen.

Welches Segment hält den größten Anteil am Markt für Lebensmittelsäuerungsmittel?

Zitronensäure führt nach Typ und macht 64,25 % des Marktumsatzes im Jahr 2025 aus.

Was treibt das schnelle Wachstum biobasierter Säuerungsmittel an?

Die Nachfrage nach Clean-Label-Produkten und unternehmerische Nachhaltigkeitsmandate ermutigen Lebensmittelhersteller, trotz höherer Kosten auf fermentationsgewonnene Säuren umzusteigen.

Warum ist der Nahe Osten und Afrika die am schnellsten wachsende Region?

Urbanisierung und steigender Konsum verarbeiteter Lebensmittel steigern den Einsatz von Säuerungsmitteln und liefern bis 2031 eine regionale CAGR von 8,21 %.

Seite zuletzt aktualisiert am: