Marktgröße und Marktanteil für landwirtschaftliche Inokulanzien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

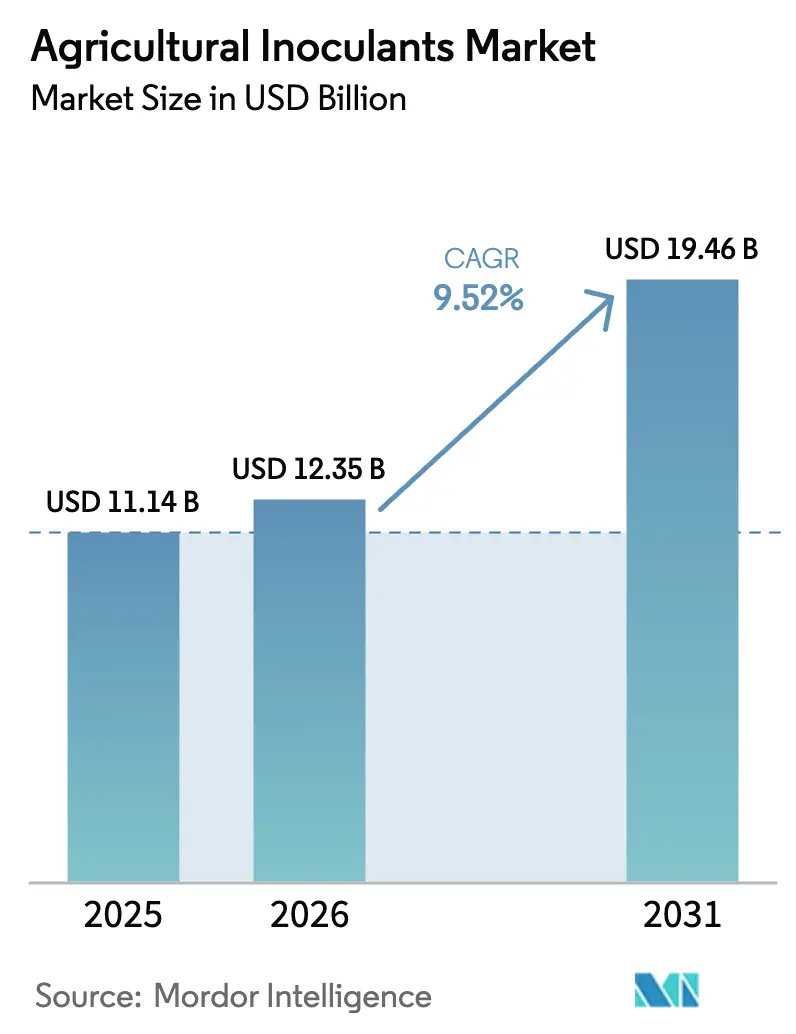

| Marktgröße (2026) | 12.35 Milliarden US-Dollar |

| Marktgröße (2031) | 19.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Inokulanzien von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Inokulanzien wird voraussichtlich von 11,14 Milliarden USD im Jahr 2025 und 12,35 Milliarden USD im Jahr 2026 auf 19,46 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,52 % zwischen 2026 und 2031 entspricht. Die Ausweitung von CO₂-Gutschriftprogrammen, Risikokapitalfinanzierungen für Einkapselungsplattformen und wachsende saatgutbasierte mikrobielle Konsortien erweitern die Adoptionswege sowohl bei Ackerbau- als auch bei Spezialkulturen. Nachhaltigkeitsprüfungen des Einzelhandels, strengere Pestizidvorschriften in der Europäischen Union und veränderte staatliche Düngemittelsubventionen steigern die Nachfrage zusätzlich. Marktteilnehmer bündeln Inokulanzien mit Saatgutgenetik und Pflanzenschutzportfolios, während Präzisionslandwirtschaftswerkzeuge eine standortspezifische mikrobielle Ausbringung ermöglichen, die eine höhere Kapitalrendite für Landwirte begründet. Die Wettbewerbsintensität steigt, da große Akteure regionale Spezialisten übernehmen, um proprietäre Stämme und Vertriebsreichweite zu sichern.

Wichtigste Erkenntnisse des Berichts

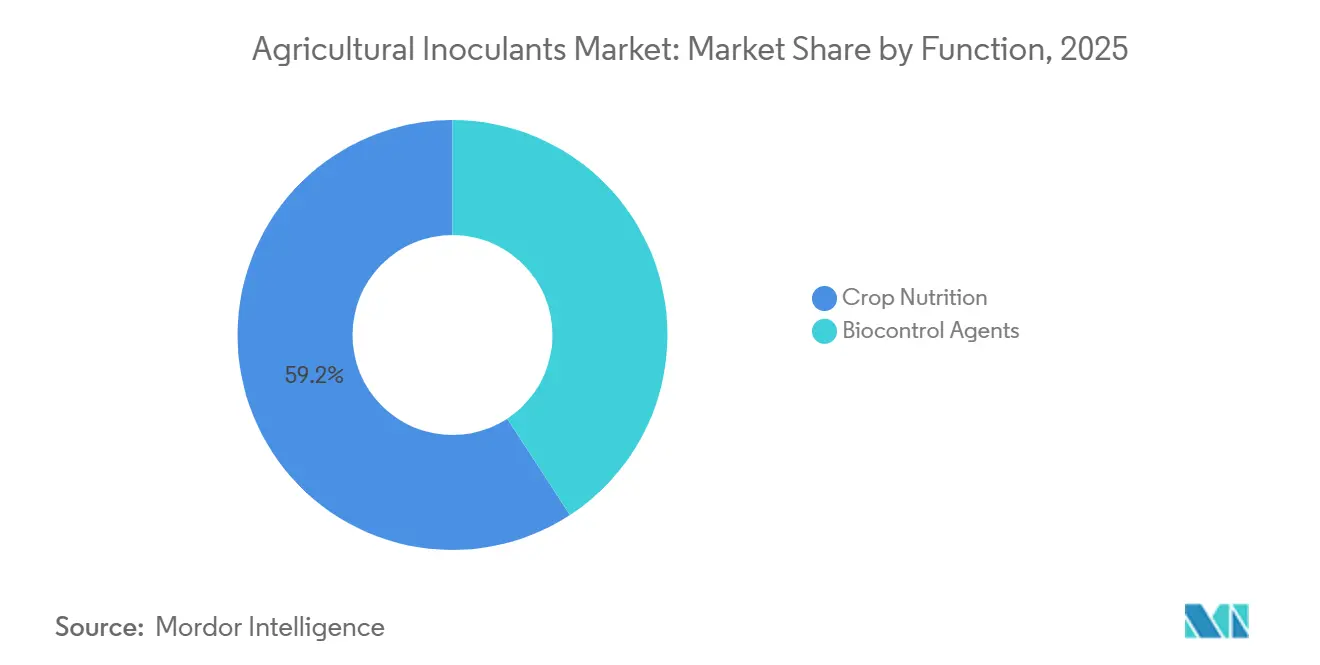

- Nach Funktion führte die Pflanzenernährung mit einem Marktanteil von 59,2 % am Markt für landwirtschaftliche Inokulanzien im Jahr 2025, während Biokontrollmittel bis 2031 voraussichtlich mit einer CAGR von 11,4 % wachsen werden.

- Nach Mikroorganismus entfielen im Jahr 2025 71,3 % des Umsatzes auf bakterielle Produkte, während Pilzinokulanzien bis 2031 voraussichtlich mit einer CAGR von 12,9 % wachsen werden.

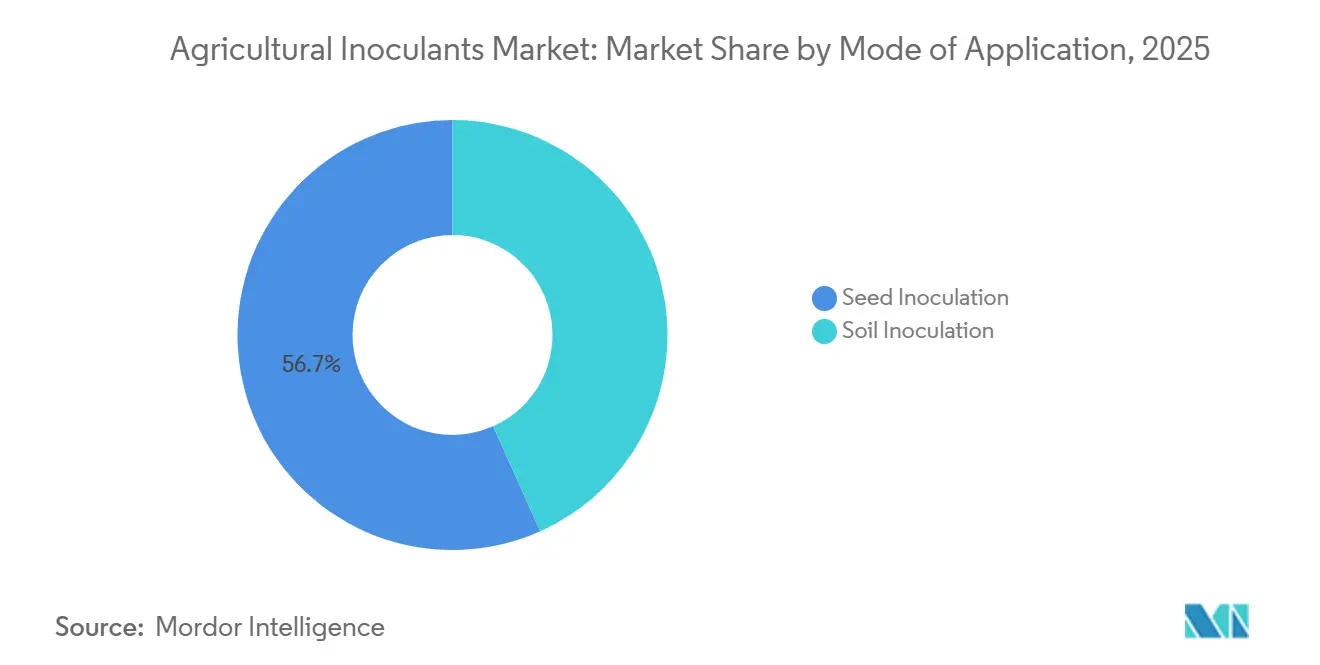

- Nach Anwendungsart führte die Saatgutinokulation mit einem Anteil von 56,7 % an der Marktgröße für landwirtschaftliche Inokulanzien im Jahr 2025, während die Bodeninokulation bis 2031 voraussichtlich mit einer CAGR von 12,5 % wachsen wird.

- Nach Kulturpflanzentyp entfielen im Jahr 2025 41,7 % der Nachfrage auf Getreide und Körnerfrüchte, während Obst und Gemüse mit einer CAGR von 10,9 % bis 2031 das am schnellsten wachsende Segment darstellen.

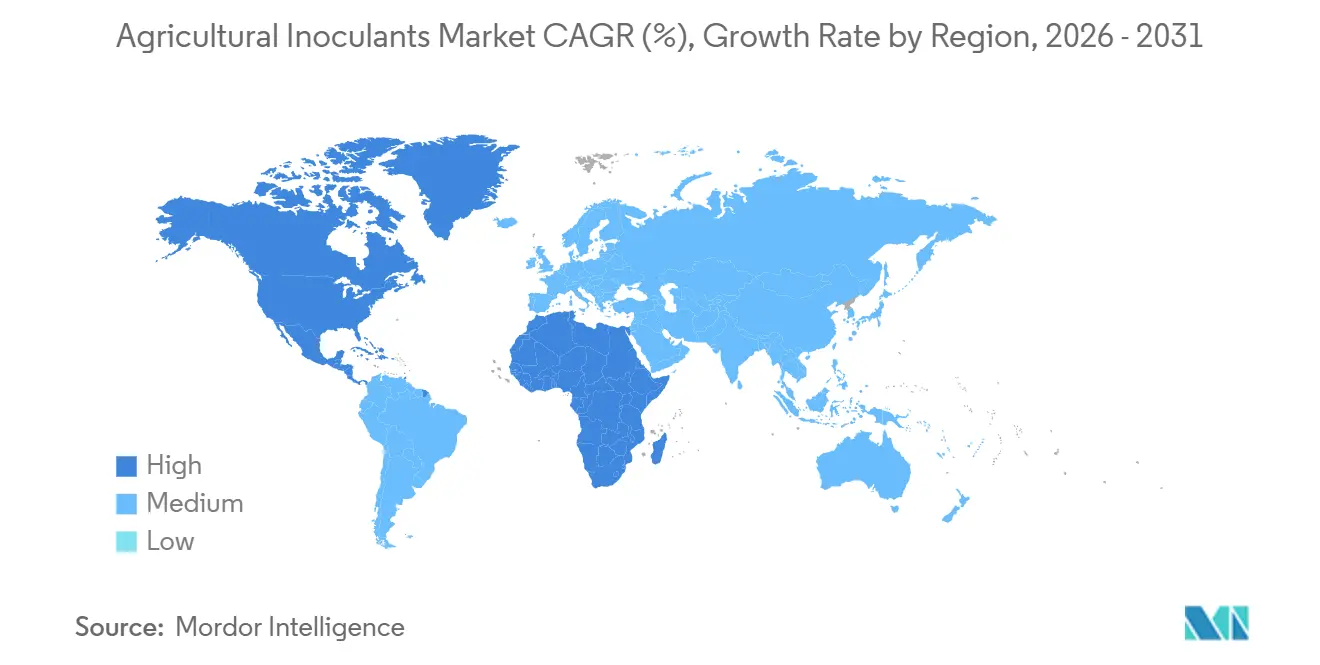

- Nach Geografie entfielen im Jahr 2025 32,8 % des Umsatzes auf Nordamerika, während für die Region Asien-Pazifik bis 2031 eine CAGR von 9,9 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für landwirtschaftliche Inokulanzien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel hin zu Standards für die ökologische Zertifizierung | +1.8% | Europäische Union, Nordamerika und globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Schrumpfendes Ackerland und Ernährungssicherheitsdruck | +2.1% | Weltweit | Langfristig (≥4 Jahre) |

| Neuausrichtung staatlicher Düngemittelsubventionen auf biologische Betriebsmittel | +2.3% | Asien-Pazifik, Südamerika und Afrika | Kurzfristig (≤2 Jahre) |

| Rasche Ausweitung saatgutbasierter biologischer Konsortien | +1.6% | Nordamerika, Südamerika und aufkommend in Europa | Mittelfristig (2–4 Jahre) |

| Risikokapitalinvestitionen in Einkapselungstechnologie für Mikroben | +1.2% | Geführt von Nordamerika und Europa, mit globaler Reichweite | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Gutschriften für biologische Stickstofffixierung | +1.4% | Nordamerika, Europa und Pilotprojekte in Australien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel hin zu Standards für die ökologische Zertifizierung

Die ökologisch bewirtschaftete Fläche im Rahmen des Nationalen Ökologischen Programms des US-Landwirtschaftsministeriums (USDA) und der EU-Öko-Verordnung 2018/848 stieg im Jahr 2024 um 9 % und erreichte weltweit 78 Millionen Hektar. Zertifizierungsstellen schreiben nun mikrobielle Inokulanzien als primäre Stickstoff- und Phosphorquelle in den Protokollen für das Umstellungsjahr vor [1]Quelle: USDA, „Statistiken zur ökologisch bewirtschafteten Fläche 2024”, USDA.GOV. Dieses Mandat schafft eine strukturelle Grundlage für die Nachfrage nach Inokulanzien, da Landwirte den Einsatz biologischer Betriebsmittel dokumentieren müssen, um eine Zertifizierung zu erlangen. Im Jahr 2024 aktualisierten Einzelhandelsketten in Deutschland und Frankreich ihre Lieferantenbewertungskarten, um eine Drittparteiüberprüfung der mikrobiellen Ausbringungsmengen vorzuschreiben, wodurch Kaufentscheidungen von Agronomen auf Beschaffungsteams verlagert wurden, die sich auf die Einhaltung von Prüfvorgaben konzentrieren. Die Farm-to-Fork-Strategie der Europäischen Kommission zielt darauf ab, bis 2030 25 % der landwirtschaftlichen Nutzfläche ökologisch zu bewirtschaften, was die Hinzufügung von 12 Millionen Hektar erfordert, die zertifizierte Inokulanzien benötigen werden. Die zertifizierungsgetriebene Nachfrage weist eine geringe Preiselastizität auf, da Landwirte biologische Betriebsmittel nicht durch synthetische Alternativen ersetzen können, ohne den Zugang zu Premiummärkten zu verlieren.

Schrumpfendes Ackerland und Ernährungssicherheitsdruck

Die globale Pro-Kopf-Ackerfläche sank im Jahr 2024 auf 0,19 Hektar, gegenüber 0,21 Hektar im Jahr 2020, da Urbanisierung und Bodendegradation die Bemühungen zur Landgewinnung übertrafen. Regierungen in Bangladesch, Ägypten und Vietnam haben in ihren nationalen Ernährungssicherheitsplänen für 2024 Ertragsziele pro Hektar festgelegt, wobei mikrobielle Inokulanzien potenzielle Produktivitätssteigerungen von 10 % bis 15 % ohne Erhöhung des synthetischen Düngemitteleinsatzes bieten. Dieser Ansatz hilft, Strafen für Nährstoffabfluss im Rahmen strengerer Wasserqualitätsvorschriften zu vermeiden. In Indien stellte die Nationale Mission für nachhaltige Landwirtschaft im Jahr 2024 180 Millionen USD bereit, um Azotobacter und phosphatlösende Bakterien an 8 Millionen Kleinbauern, die Weizen und Reis anbauen, zu verteilen, wobei die Subventionsberechtigung an den dokumentierten Einsatz von Inokulanzien geknüpft wurde. Landknappheit erhöht den wirtschaftlichen Nutzen der biologischen Ertragssteigerung, da die Opportunitätskosten verlorener landwirtschaftlicher Produktion mit jedem in nicht landwirtschaftliche Nutzung umgewandelten Hektar steigen.

Neuausrichtung staatlicher Düngemittelsubventionen auf biologische Betriebsmittel

Im Jahr 2024 leitete Chinas Ministerium für Landwirtschaft und ländliche Angelegenheiten CNY 15 Milliarden (2,1 Milliarden USD) von Subventionen für Harnstoff und Diammoniumphosphat auf die Beschaffung von Biodüngemitteln um, wobei Provinzen mit schwerer Bodenversauerung und Grundwassernitratbelastung priorisiert wurden. Brasiliens Plano Safra 2024–2025 stellte BRL 3,2 Milliarden (640 Millionen USD) für zinsgünstige Kreditlinien bereit, die an den Kauf biologischer Betriebsmittel geknüpft waren, wodurch die Inokulanzienadoption in Sojaanbausystemen innerhalb eines Erntezyklus von 68 % auf 81 % der Anbaufläche stieg. Das US-Landwirtschaftsministerium erweiterte im Jahr 2024 sein Programm für Umweltqualitätsanreize, um bis zu 75 % der Inokulanzienkosten für Zwischenfruchtanwendungen zu erstatten, mit dem Ziel, 4 Millionen Acres im Mississippi-Einzugsgebiet zu erfassen und den Nährstoffabfluss zu reduzieren. Diese Subventionsneuausrichtungen haben die Amortisationszeit für die Inokulanzienadoption von 3 bis 5 Jahren auf unter 18 Monate verkürzt, was die Adoption unter risikoaversen Landwirten beschleunigt.

Rasche Ausweitung saatgutbasierter biologischer Konsortien

Laut dem Jahresbericht von Corteva Agriscience enthielten während der Pflanzsaison 2024 42 % der in Nordamerika verkauften behandelten Sojabohnensamen mehrsträngige Inokulanzienüberzüge, gegenüber 29 % im Jahr 2023. Dieser Anstieg wurde durch Fortschritte in der Ko-Formulierungstechnologie angetrieben, die Kompatibilitätsprobleme zwischen Fungiziden und lebenden Bakterien behob. Bayers Einführung von BioRise Corn im Jahr 2024, einem Produkt, das Bacillus- und Azospirillum-Stämme kombiniert, wurde auf 1,2 Millionen Acres im US-amerikanischen Corn Belt eingesetzt. Landwirte nannten die Beseitigung des Arbeitsaufwands für die Furchen-Applikation als Hauptfaktor für ihre Kaufentscheidungen. Saatgutbasierte Konsortien vereinfachen die Handhabung auf dem Betrieb und überwinden damit eine erhebliche Adoptionsbarriere für Großbetriebe, denen häufig die für die Flüssiginokulanzienausbringung erforderlichen Spezialgeräte fehlen. Darüber hinaus verlagert der Wechsel von der landwirtsbetriebenen zur saatgutunternehmensbetriebenen Inokulanzienausbringung das Lagerrisiko und die Kühlkettenlogistik auf Händler mit etablierter Infrastruktur.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wissenslücken bei Landwirten und Komplexität der Handhabung auf dem Betrieb | -1.5% | Asien-Pazifik, Afrika und Teile Südamerikas | Kurzfristig (≤2 Jahre) |

| Präferenz für schnell wirkende synthetische Düngemittel | -1.2% | Global, ausgeprägt in intensiven Anbausystemen | Mittelfristig (2–4 Jahre) |

| Regulatorische Graubereiche für gestapelte mikrobielle Cocktails | -0.9% | Europa, Nordamerika und aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Risiko biologischer Kontamination in ausgedehnten Lieferketten | -0.8% | Afrika, Südostasien und abgelegene südamerikanische Regionen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wissenslücken bei Landwirten und Komplexität der Handhabung auf dem Betrieb

Kleinbauern in Indien, Indonesien und Nigeria berichten von Inokulanzienadoptionsraten von weniger als 15 %, was hauptsächlich auf die begrenzte technische Kapazität der Beratungsdienste zurückzuführen ist, die ordnungsgemäße Lagerungs-, Misch- und Ausbringungsprotokolle zu demonstrieren [2]Quelle: Internationales Forschungsinstitut für Ernährungspolitik, „Adoption biologischer Betriebsmittel durch Kleinbauern”, IFPRI.ORG. Eine Umfrage aus dem Jahr 2024 unter 2.400 Reisbauern in Westbengalen ergab, dass 62 % flüssige Inokulanzien über 30 Tage lang bei Umgebungstemperatur lagerten. Diese Praxis reduzierte die mikrobielle Lebensfähigkeit zum Zeitpunkt der Ausbringung auf unter 10 %, was die Ertragsvorteile zunichte machte und die Skepsis gegenüber der biologischen Wirksamkeit von Inokulanzien verstärkte. Wirksame Schulungsprogramme erfordern 3 bis 5 persönliche Demonstrationen pro Landwirt, um eine korrekte Anwendung sicherzustellen. Dieser kostenintensive Ansatz begrenzt die Skalierbarkeit in Regionen mit zersplittertem Grundbesitz. Wissenslücken verringern den adressierbaren Markt in wachstumsstarken Regionen, da durch Fehlhandhabung verursachte Produktleistungsausfälle zu negativer Mundpropaganda führen, die sich über mehrere Anbausaisons hinweg fortsetzen kann.

Präferenz für schnell wirkende synthetische Düngemittel

Synthetische Stickstoffdünger erzeugen innerhalb von 7 bis 10 Tagen nach der Ausbringung eine sichtbare Begrünung, während mikrobielle Inokulanzien 3 bis 4 Wochen benötigen, um die Wurzelkolonisierung zu etablieren und messbare Ertragsreaktionen zu liefern. Diese Verzögerung steht im Widerspruch zu den Erwartungen der Landwirte, die durch jahrzehntelange Abhängigkeit von chemischen Betriebsmitteln geprägt wurden. Im hochwertigen Gemüseanbau in Spanien und Italien wenden Landwirte aufgeteilte Stickstoffdosen an, um sie an die Nährstoffaufnahmekurven der Kulturen anzupassen. Inokulanzien können diese Präzision ohne fortschrittliche Bodentest-Infrastruktur nicht erreichen, die in den meisten Produktionsregionen weitgehend nicht verfügbar ist. Obwohl sich der Preisunterschied zwischen synthetischem Stickstoff und Inokulanzien im Jahr 2024 auf 8 USD pro Acre verringert hat, hält die wahrgenommene Leistungslücke die Präferenz für synthetische Düngemittel bei Landwirten aufrecht, die sich auf kurzfristige Ertragsmaximierung statt auf langfristige Bodengesundheit konzentrieren. Die Bewältigung dieser Herausforderung erfordert mehrjährige Feldversuche zur Dokumentation kumulativer Vorteile, ein Prozess, der über typische Produkteinführungszeiträume hinausgeht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Dominanz der Ernährung verdeckt das Wachstum von Biokontrollmitteln

Die Pflanzenernährung führte den Markt für landwirtschaftliche Inokulanzien mit einem Marktanteil von 59,2 % im Jahr 2025 an, da stickstofffixierende und phosphatlösende Mikroben zunehmend Teile synthetischer Düngemittel ersetzten. Der Markt für landwirtschaftliche Inokulanzien im Bereich Pflanzenernährung wird voraussichtlich stetig wachsen, angetrieben durch steigende Düngemittelkosten, die die Adoption biologischer Alternativen fördern. Landwirte haben Einsparungen von 15–25 % bei Stickstoffbetriebsmitteln bei gleichbleibenden Ernteerträgen gemeldet, was zu schnellen Amortisationszeiten führt.

Biokontrollmittel werden bis 2031 voraussichtlich mit einer CAGR von 11,4 % wachsen, unterstützt durch regulatorische Beschränkungen für synthetische Nematizide in der Europäischen Union und steigende Nachfrage nach Trichoderma-basierten Biokontrolllösungen im geschützten Gartenbau. Im Jahr 2024 integrierten Landwirte in Spanien und der Türkei Trichoderma-Inokulanzien in ihre Tropfbewässerungssysteme und erzielten dabei Reduzierungen der Wurzelfäuleinzidenz bei Tomaten- und Gurkenkulturen um 25 % bis 30 %. Dadurch entfiel die Notwendigkeit von Methylbromid-Alternativen, die noch unter Umweltprüfung stehen. Diese Entwicklungen setzen eigenständige Ernährungsanbieter unter Druck, ihre Produktportfolios um integrierte Angebote zu erweitern oder riskieren, Marktanteile zu verlieren.

Nach Mikroorganismus: Bakterielle Vorherrschaft sieht sich pilzlicher Disruption gegenüber

Bakterien hielten im Jahr 2025 einen Marktanteil von 71,3 % am Markt für landwirtschaftliche Inokulanzien, angetrieben durch ihren langjährigen Erfolg mit Rhizobien in Hülsenfrüchten und zunehmenden Anwendungen in Getreide. Diese Dominanz wird ihrer nachgewiesenen Wirksamkeit, Kosteneffizienz und Vertrautheit mit regulatorischen Anforderungen zugeschrieben. Rhizobakterien bleiben das größte bakterielle Teilsegment, wobei Bradyrhizobium-Stämme, die speziell für die tropische Sojaproduktion optimiert wurden, in Brasilien und Argentinien zusätzliche Marktanteile gewinnen. In Indien weitete sich die Adoption von Azotobacter im Jahr 2024 im Weizengürtel aus, nachdem staatliche Agraruniversitäten Ertragssteigerungen von 8 % bis 12 % bei gleichzeitiger Reduzierung des Harnstoffeinsatzes um 25 % nachgewiesen hatten [3]Quelle: Indisches Agraforschungsinstitut, „Azotobacter-Weizenversuche”, IARI.RES.IN .

Pilze sind die am schnellsten wachsende Gruppe und werden bis 2031 voraussichtlich mit einer CAGR von 12,9 % wachsen. Trichoderma- und Mykorrhiza-Stämme werden zunehmend zur Krankheitsunterdrückung und zur Verbesserung der Phosphoraufnahme eingesetzt. Innovationen in der Einkapselungstechnologie haben die Lagerstabilität verbessert, während jüngste Toleranzausnahmen der Umweltschutzbehörde (EPA) den Genehmigungsprozess vereinfacht haben. Während bakterielle Inokulanzien Skalenvorteile behalten, ziehen Pilzprodukte aufgrund ihrer hochwertigen Stressminderungsvorteile Investitionen an. Darüber hinaus gewinnen Phosphobakterien-Formulierungen in Subsahara-Afrika an Bedeutung, wo die Phosphorfixierung im Boden die Wirksamkeit von Stickstoffbetriebsmitteln einschränkt. Andere Bakterienstämme wie Bacillus und Pseudomonas verzeichnen ebenfalls Wachstum in spezialisierten Anwendungen, einschließlich Stresstoleranz und Nährstoffnutzungseffizienz.

Nach Anwendungsart: Saatgutbeschichtungen übertreffen Furchen-Methoden

Die Saatgutinokulation führte im Jahr 2025 mit einem Anteil von 56,7 % an der Marktgröße für landwirtschaftliche Inokulanzien. Diese Dominanz wird darauf zurückgeführt, dass Saatgutunternehmen mikrobielle Beschichtungen in kommerzielle Saatgutbehandlungsprozesse integrieren, wodurch die Notwendigkeit der Handhabung auf dem Betrieb entfällt und eine konsistente mikrobielle Ausbringung gewährleistet wird. Die Blattapplikation bleibt das kleinste Segment und wird hauptsächlich für Spezialkulturen wie Weintrauben und Baumfrüchte eingesetzt, bei denen die mikrobielle Kolonisierung von Blattoberflächen zur Unterdrückung von Blattschaderregern beiträgt. Der Wandel hin zu Saatgutbeschichtungen verdeutlicht die Verlagerung von Arbeits- und Gerätekosten von den Landwirten auf die Saatgutunternehmen, die in der Lage sind, Inokulanzien im großen Maßstab aufzubringen.

Die Bodeninokulation wird bis 2031 voraussichtlich mit einer CAGR von 12,5 % wachsen, unterstützt durch Präzisionslandwirtschaftsplattformen, die eine standortspezifische mikrobielle Ausbringung auf Basis von Bodentestdaten ermöglichen. Laut dem Jahresbericht 2024 von Corteva Agriscience erreichten saatgutbasierte Inokulanzien weltweit eine Adoptionsrate von 92 % bei Landwirten, die behandelte Sojabohnensamen kauften, verglichen mit einer Adoptionsrate von 38 % für Flüssigprodukte, die eine Furchen-Applikation erfordern. Die Bodeninokulation hat auch in Ackerbaugetreidesystemen in Australien und Kanada an Bedeutung gewonnen, wo Landwirte GPS-geführte Geräte einsetzen, um körnige Inokulanzien in variablen Mengen entsprechend Bodenkarten des organischen Kohlenstoffs auszubringen.

Nach Kulturpflanzentyp: Getreide sichert das Volumen, während Gartenbau den Wert treibt

Getreide und Körnerfrüchte entfielen im Jahr 2025 auf 41,7 % der Nachfrage, angetrieben durch die großflächige Produktion von Weizen, Mais und Reis sowie die nachgewiesene Wirksamkeit von Azotobacter und phosphatlösenden Bakterien in diesen Systemen. Diese Kulturen profitieren von staatlichen Subventionsprogrammen zur Steigerung der Grundnahrungsmittelproduktivität. Im Gegensatz dazu weisen Obst und Gemüse aufgrund ihrer hochwertigen Kulturpflanzenwerte und der intensiven Bewirtschaftungspraktiken, die sie erfordern, höhere Inokulanzienausgaben pro Acre auf. Die Kulturpflanzentypzusammensetzung verschiebt sich allmählich hin zu höherwertigen Segmenten, da sich Inokulanzienherstellern auf Anwendungen mit schnelleren Amortisationszeiten und geringerer Preissensitivität konzentrieren.

Obst und Gemüse sind das am schnellsten wachsende Segment mit einer CAGR von 10,9 % bis 2031. Dieses Wachstum wird auf die Adoption von Mykorrhiza- und Trichoderma-Inokulanzien durch Betreiber von Schutzanbausystemen zurückgeführt, die Betriebsmittelkosten senken und Nachhaltigkeitsanforderungen des Einzelhandels erfüllen wollen. Hülsenfrüchte und Ölsaaten werden voraussichtlich erhebliche Umsätze generieren, hauptsächlich aufgrund des weit verbreiteten Einsatzes von Rhizobium in Sojabohnen-, Kichererbsen- und Linsenrotationen. Das Wachstum in diesem Segment wird durch die zunehmende Anbaufläche von Hülsenfrüchten in Subsahara-Afrika und Südasien unterstützt. Handelskulturen wie Baumwolle, Zuckerrohr und Kaffee entfielen auf einen mittleren zweistelligen Marktanteil. Die Adoption konzentriert sich auf Regionen, in denen Bodendegradation die Wirksamkeit synthetischer Düngemittel verringert hat. Andere Anwendungen, einschließlich Rasen, Zierpflanzen und Forstwirtschaft, bleiben Nischenbereiche, expandieren jedoch. Kommunen adoptieren zunehmend biologische Betriebsmittel, um den Nährstoffabfluss in städtische Wassereinzugsgebiete zu minimieren.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 32,8 % des Umsatzes, unterstützt durch starke Forschungs- und Entwicklungsaktivitäten und gut etablierte Vertriebsnetze für landwirtschaftliche Betriebsmittel. Obwohl für die Region bis 2031 ein bemerkenswertes Wachstum prognostiziert wird, wird sie voraussichtlich hinter dem globalen Durchschnitt zurückbleiben, da viele Landwirte skeptisch gegenüber der Zuverlässigkeit biologischer Mittel im Vergleich zu synthetischen Düngemitteln sind. Die regulatorischen Wege verbessern sich schrittweise, wobei jüngste Ausnahmen der Umweltschutzbehörde (EPA) für Bacillus- und Trichoderma-Stämme die Markteinführungszeit für neue Produkte verkürzen. Verstärkte Landwirteaufklärung und die Integration von CO₂-Gutschriftprogrammen könnten die Adoptionsraten im Corn Belt und in den Prärieprovinzen steigern.

Für Asien-Pazifik wird bis 2031 ein Wachstum von 9,9 % prognostiziert, angetrieben durch staatliche Subventionsprogramme in Indien und China, die Biodüngemittel an Kleinbauern für den Reis- und Weizenanbau bereitstellen. China hat über 550 mikrobielle Pestizidprodukte registriert, was regulatorische Fortschritte widerspiegelt. Ebenso genehmigte Indiens Zentrales Insektizidamt Anfang 2024 416 biologische Pestizide und förderte damit den Einsatz von Biokontrollmitteln. In Afrika zielen auf Kleinbauern zugeschnittene Initiativen wie die betriebliche Rhizobien-Vermehrung darauf ab, Kühlkettenherausforderungen im Zusammenhang mit nährstofforientierten Inokulanzien zu überwinden. Das breitere Marktwachstum in der Region hängt jedoch von der Verfügbarkeit von Beratungsdiensten und der Finanzierung von Inokulanzienausbringungsgeräten ab.

Europa generiert erhebliche Umsätze, wobei das Wachstum hauptsächlich durch den ökologischen Gemüseanbau und die Adoption von Biokontrollmethoden im geschützten Gartenbau angetrieben wird. Der Fokus der Region auf nachhaltige landwirtschaftliche Praktiken treibt weiterhin die Nachfrage nach biologischen Betriebsmitteln an. Südamerika hält einen mittleren zweistelligen Marktanteil, hauptsächlich aufgrund des weit verbreiteten Einsatzes von Rhizobium in brasilianischen und argentinischen Sojaanbausystemen. Inkrementelles Wachstum wird durch die Adoption von Inokulanzien in der Zweitfrucht-Mais- und Weizenproduktion angetrieben. Die Abhängigkeit der Region von biologischen Betriebsmitteln wird voraussichtlich weiter zunehmen, da Landwirte nachhaltige Lösungen zur Steigerung der Ernteerträge suchen. Der Nahe Osten und Afrika verzeichnen ein rasantes Wachstum, da Ernährungssicherheitsinitiativen biologische Betriebsmittel priorisieren, um die Erträge auf degradierten Böden zu verbessern. In Indien verteilte das Landwirtschaftsministerium im Erntejahr 2024 bis 2025 Azotobacter und phosphatlösende Bakterien an 8 Millionen Landwirte. Dieses Programm steigerte die Biodüngemittelanwendung von 12 % auf 19 % der Weizenanbaufläche und verdeutlicht das Potenzial ähnlicher Initiativen, die Adoption in anderen Regionen voranzutreiben.

Wettbewerbslandschaft

Der Markt für landwirtschaftliche Inokulanzien weist einen moderaten Wettbewerb auf, wobei BASF SE, Bayer AG, Novonesis A/S, Corteva, Inc. und Syngenta Group Co., Ltd. als führende Akteure hervorgehen und im Jahr 2025 gemeinsam einen erheblichen Umsatzanteil auf sich vereinen. BASF hält einen bedeutenden Marktanteil und verfolgt eine integrierte Pflanzenschutzstrategie, die biologische mit chemischen Lösungen und digitalen Werkzeugen kombiniert. Novonesis konzentriert sich auf die Stammfindung und die Hochskalierung der Fermentation, während Corteva seine biologische Plattform durch das Catalyst-Investitionsprogramm nutzt, das Frühphasentechnologien für eine schnelle Adoption identifiziert und beschleunigt.

Im Jahr 2025 hat Syngenta Group das natürliche Produktrepository von Novartis erworben, um seine neue Produktpipeline zu stärken. Während die fünf führenden Akteure den Markt dominieren, verteilt sich der verbleibende Anteil auf regionale Lieferanten und spezialisierte Biotechnologieunternehmen. Diese Verteilung verdeutlicht erhebliche Chancen für Neueinsteiger, die Präzisionsausbringungsgeräte, fortschrittliche Einkapselungstechnologien oder mehrsträngige Konsortien anbieten.

Strategische Trends im Markt betonen Innovation durch Partnerschaften und gezielte Akquisitionen. Etablierte Unternehmen nutzen ihre finanziellen Ressourcen, um proprietäre Mikrobenbibliotheken zu sichern, während Start-ups sich auf agile Forschung und Entwicklung in den Bereichen Einkapselung und KI-gestützte Ausbringungssysteme konzentrieren. Beide Gruppen streben danach, bis 2031 einen erheblichen Marktanteil zu gewinnen, und investieren in Technologien, die die Haltbarkeit verlängern, die Handhabung für Landwirte vereinfachen und CO₂-Gutschriftvorteile dokumentieren. Da hochwertige Mehrwertformulierungen an Bedeutung gewinnen, wird die Wettbewerbsintensität voraussichtlich zunehmen, wobei Skalierung und regulatorisches Fachwissen als wichtige Differenzierungsmerkmale hervortreten.

Branchenführer im Bereich landwirtschaftliche Inokulanzien

BASF SE

Bayer AG

Novonesis A/S

Corteva, Inc.

Syngenta Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Corteva Agriscience hat eine Erweiterung seiner Biologika-Produktionsanlage in Johnston, Iowa, im Wert von 50 Millionen USD eingeführt. Diese Erweiterung wird die Produktionskapazität für stickstofffixierende und phosphatlösende bakterielle Inokulanzien steigern und zu einer Erhöhung der Jahresproduktion um 40 % führen. Die Initiative steht im Einklang mit dem Unternehmensziel, bis 2027 einen Biologika-Umsatz von 1 Milliarde USD zu erzielen.

- Dezember 2024: BASF SE und Rizobacter haben eine strategische Partnerschaft zur gemeinsamen Entwicklung und zum Vertrieb von Sojabohnen-Inokulanzien in Südamerika geschlossen. Diese Zusammenarbeit nutzt die globalen Forschungs- und Entwicklungskapazitäten von BASF zusammen mit der regionalen Fertigungsinfrastruktur und dem Fachwissen von Rizobacter in Hülsenfrucht-Systemen.

- Oktober 2024: Novonesis hat von der Europäischen Behörde für Lebensmittelsicherheit die Zulassung für einen neuen Trichoderma-Stamm erhalten, der zur Bekämpfung der Frühfäule in der Tomatenproduktion entwickelt wurde. Diese Zulassung ermöglicht die kommerzielle Markteinführung des Produkts in den Mitgliedstaaten der Europäischen Union und positioniert es als Alternative zu synthetischen Fungiziden, die zunehmend regulatorischen Beschränkungen unterliegen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für landwirtschaftliche Inokulantien als den Wert mikrobieller Formulierungen – hauptsächlich Bakterien, Pilze oder Konsortien –, die auf Saatgut, Boden oder Blattoberflächen aufgebracht werden, um die Nährstoffverfügbarkeit, Stickstofffixierung oder Schädlingsunterdrückung bei Nahrungs- und Futterpflanzen zu verbessern.

Ausschluss aus dem Geltungsbereich: Produkte, die ausschließlich als silospezifische Fermentationshilfsmittel verkauft werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Funktion

- Pflanzenernährung

- Biokontrollmittel

- Nach Mikroorganismus

- Bakterien

- Rhizobakterien

- Azotobacter

- Phosphobakterien

- Andere Bakterien

- Pilze

- Trichoderma

- Mykorrhiza

- Andere Pilze

- Andere Mikroorganismen

- Bakterien

- Nach Anwendungsart

- Saatgutinokulation

- Bodeninokulation

- Nach Kulturpflanzentyp

- Getreide und Körnerfrüchte

- Hülsenfrüchte und Ölsaaten

- Handelskulturen

- Obst und Gemüse

- Andere Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um Lücken zu schließen, führt unser Team Interviews mit Agronomen, Formulierungschemikern, Betriebsmittelhändlern und Erzeugergenossenschaften in Nordamerika, Brasilien, Indien, Frankreich und Südafrika durch. Diese Gespräche verifizieren reale Adoptionsraten, typische Anwendungsdosen und zukunftsgerichtete Preiserwartungen, die allein durch Desk Research nicht ermittelt werden können.

Desk Research

Mordor-Analysten sichten zunächst offene Datensätze von Institutionen wie FAO FAOSTAT, USDA ERS, Eurostat, ANPII und ICAR; anschließend ergänzen wir Patentanalysen von Questel, Sendungsverfolgungen von Volza sowie Nachrichtenarchive aus Dow Jones Factiva, um bepflanzte Hektarflächen zu ermitteln und die Inokulantien-Durchdringung zu bewerten. Unternehmens-10-Ks, Investorenpräsentationen und nationale Biodünger-Richtlinien liefern Hinweise auf ASP und regulatorisches Tempo. Die oben genannten Quellen sind illustrativ; zahlreiche weitere Referenzen fließen in die Datenbereinigung und Plausibilitätsprüfung ein.

Marktgröße & Prognose

Ein hybrider Top-down-Ansatz wandelt Anbauflächen in potenziell behandelte Hektarflächen um, wendet regionsspezifische Durchdringungs- und Dosismultiplikatoren an und bewertet Volumina zu gewichteten durchschnittlichen Verkaufspreisen. Die Ergebnisse werden durch selektive Bottom-up-Lieferantenzusammenführungen und Kanalprüfungen gegengeprüft. Zu den wichtigsten Variablen zählen Sojabohnen- und Maisanbauflächen, Wachstum der ökologisch zertifizierten Anbauflächen, Inokulantien-Dosis pro Hektar, durchschnittlicher haltbarkeitsbedingter Schwund sowie regionale ASP-Streuung. Eine multivariate Regression mit Anbaufläche, Düngemittelpreisindex und Anteil ökologischer Landwirtschaftsfläche treibt unsere Prognose für 2025–2030 an; Szenarioanalysen berücksichtigen disruptive Regulierungen oder Dürreeignisse.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber historischen Handelsdaten unterzogen, von leitenden Analysten begutachtet und alle zwölf Monate aktualisiert, wobei zwischenzeitliche Updates durch wesentliche Ereignisse ausgelöst werden (z. B. eine bedeutende Änderung der Zulassung auf Länderebene).

Warum Mordors Ausgangsbasis für landwirtschaftliche Inokulantien Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da jeder Herausgeber seinen eigenen funktionalen Geltungsbereich, sein Basisjahr und seinen Aktualisierungsrhythmus wählt.

Zu den wesentlichen Ursachen für Abweichungen zählen unterschiedliche Behandlungen von Silierzusätzen, die Frage, ob Biodünger-Mischungen einbezogen werden, unterschiedliche ASP-Eskalationspfade sowie der Zeitpunkt von Währungsumrechnungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 11,23 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,10 Mrd. (2022) | Global Consultancy A | Berücksichtigt nur Inokulantien plus Silierzusätze und lässt das Biodünger-Teilsegment außer Acht |

| USD 0,96 Mrd. (2020) | Research House B | Älteres Basisjahr und konservative Adoptionsannahmen drücken den Wert |

| USD 4,43 Mrd. (2024) | Industry Association C | Stützt sich auf Versanderhebungen aus begrenzten Regionen und eine flache ASP-Projektion |

Dieser Vergleich zeigt, dass Mordors breiterer funktionaler Geltungsbereich, die jährliche Aktualisierung und die kreuzvalidierte Preisgestaltung eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger replizieren und verteidigen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für landwirtschaftliche Inokulanzien im Jahr 2026?

Der Markt wird im Jahr 2026 auf 12,35 Milliarden USD geschätzt und soll bis 2031 einen Wert von 19,46 Milliarden USD erreichen, was einer CAGR von 9,52 % entspricht.

Welche Anwendungsmethode dominiert den aktuellen Absatz?

Die Saatgutinokulation führt im Jahr 2025 mit einem Umsatzanteil von 56,7 %, da die Integration durch Saatgutunternehmen die Handhabungshürden auf dem Betrieb beseitigt.

Was treibt das schnellste Wachstum bei Biokontrollmitteln an?

Der regulatorische Ausstieg aus synthetischen Nematiziden und Fungiziden, insbesondere in der Europäischen Union, treibt Biokontrollmittel auf eine prognostizierte CAGR von 11,4 % bis 2031.

Welche Region wird bis 2031 die meiste neue Nachfrage generieren?

Asien-Pazifik, unterstützt durch Subventionsprogramme in Indien und China, wird bis 2031 voraussichtlich mit einer CAGR von 9,9 % wachsen.

Seite zuletzt aktualisiert am: