Hochleistungs-Beschleunigungssensor-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

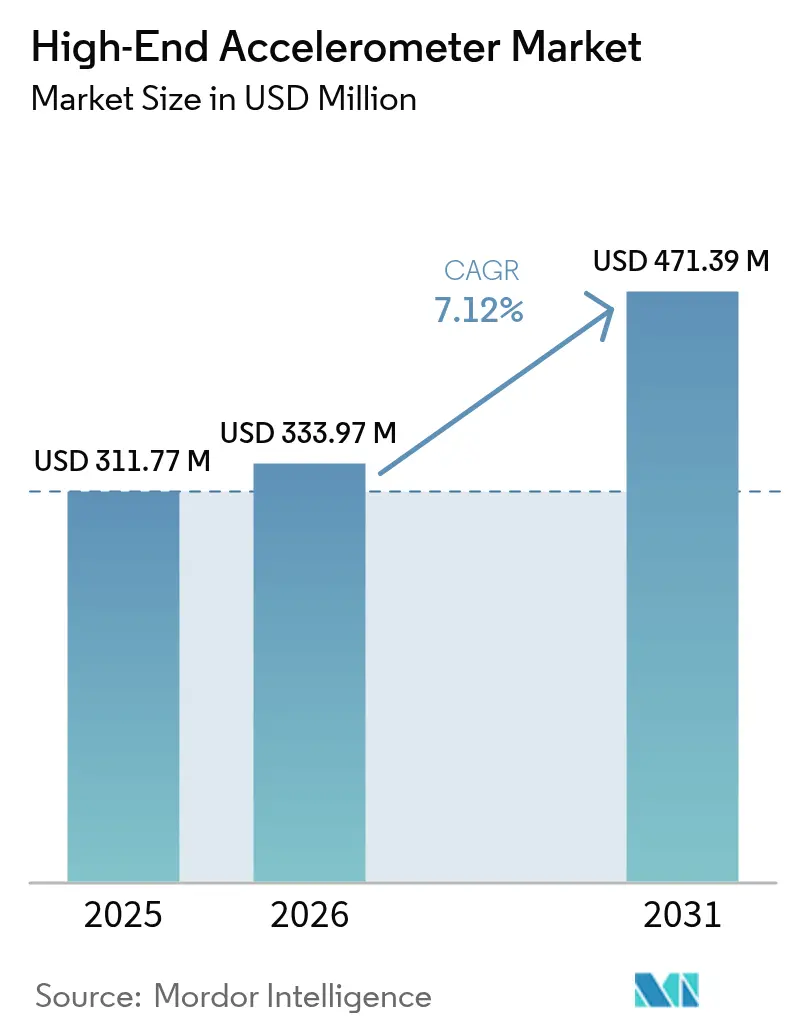

| Marktgröße (2026) | 333.97 Millionen US-Dollar |

| Marktgröße (2031) | 471.39 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hochleistungs-Beschleunigungssensor-Markt Analyse von Mordor Intelligence

Die Marktgröße für Hochleistungs-Beschleunigungssensoren wurde im Jahr 2025 auf USD 311,77 Millionen geschätzt und soll von USD 333,97 Millionen im Jahr 2026 auf USD 471,39 Millionen bis 2031 anwachsen, bei einer CAGR von 7,12 % während des Prognosezeitraums (2026–2031). Modernisierungen von Verteidigungsplattformen, Fahrzeugsicherheitsvorschriften im Automobilbereich sowie das Entstehen neuer Satellitenkonstellationen in niedrigen Erdumlaufbahnen (LEO) treiben die Nachfrage nach robusten, biassstabilen Sensoren weiter an. Leichtere Mikro-elektro-mechanische Systeme (MEMS) mit geringerem Energieverbrauch behaupten ihre Volumenführerschaft, während Quarzinstrumente dort expandieren, wo eine einstellige Micro-g-Biassstabilität missionskritisch ist. Zulieferer der ersten Ebene integrieren maschinelle Lernblöcke direkt im Sensor, um Vibrationsanomalien innerhalb von Millisekunden zu erkennen, und die Anzahl der Sensoren pro Fahrzeug steigt, da die Funktionen der elektronischen Stabilitätskontrolle und der Batterieüberwachung zusammenwachsen. Rahmenbedingungen für Exportkontrollen, kostspielige Mehrachsenkalibrierung und Cybersicherheitsrisiken im Zusammenhang mit Edge-KI dämpfen das Wachstum, können jedoch den strukturellen Aufwärtstrend in den Bereichen Automobil, Verteidigung und Raumfahrtprogramme nicht aufhalten.

Wichtigste Erkenntnisse des Berichts

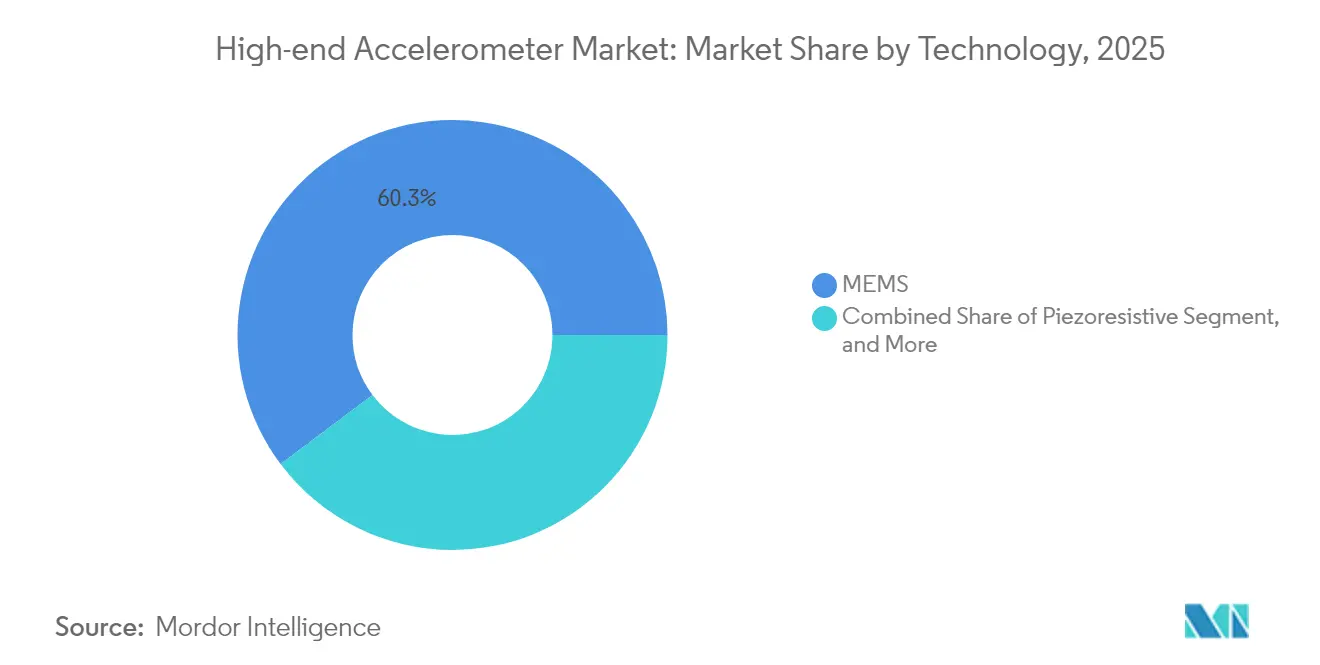

- Nach Technologie hielt MEMS im Jahr 2025 einen Umsatzanteil von 60,25 % am Hochleistungs-Beschleunigungssensor-Markt, während Quarz bis 2031 voraussichtlich mit einer CAGR von 8,74 % wachsen wird.

- Nach Achsentyp entfielen dreiachsige Geräte im Jahr 2025 auf 60,65 % der Nachfrage im Hochleistungs-Beschleunigungssensor-Markt, während sechsachsige IMU-Kombinationen bis 2031 voraussichtlich mit einer CAGR von 8,95 % wachsen werden.

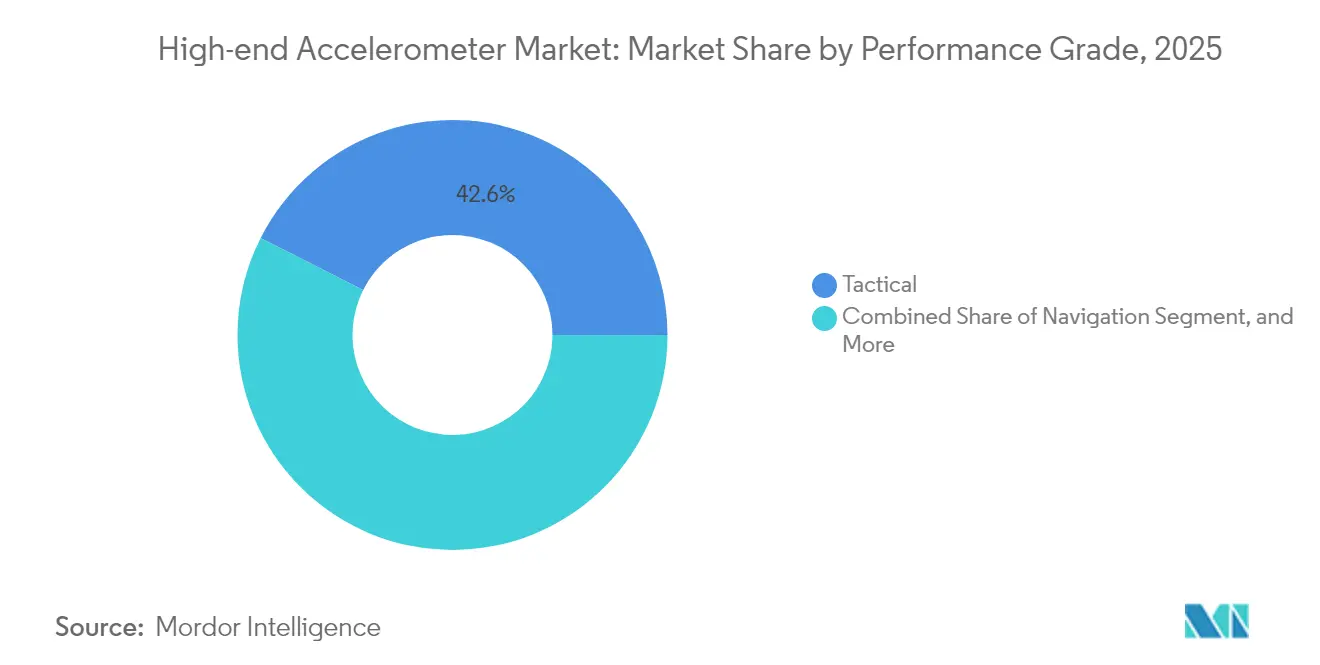

- Nach Leistungsklasse erzielten taktische Einheiten im Jahr 2025 einen Anteil von 42,55 % am Umsatz des Hochleistungs-Beschleunigungssensor-Marktes, während navigationsklassige Einheiten die höchste CAGR von 9,02 % verzeichnen dürften.

- Nach Endverbrauchsbranche führte Unterhaltungselektronik den Hochleistungs-Beschleunigungssensor-Markt im Jahr 2025 an und erzielte 40,45 % des Umsatzes; Automobilanwendungen dürften mit einer CAGR von 9,55 % wachsen.

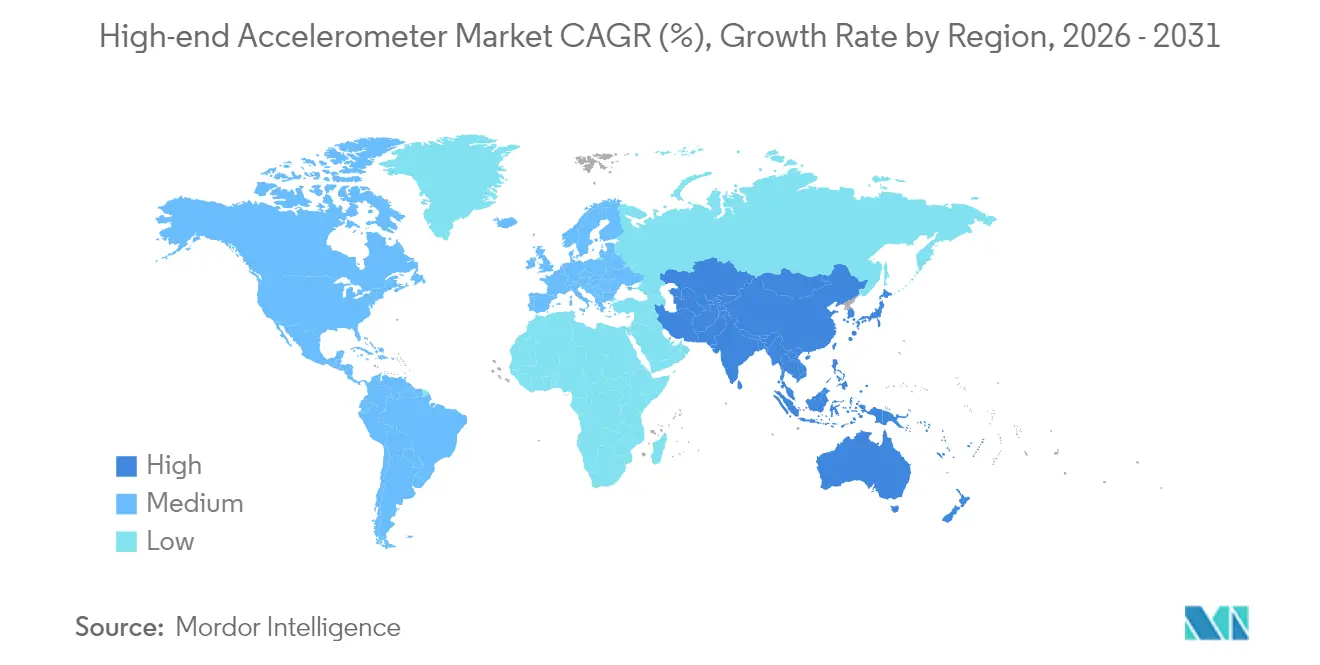

- Nach Geografie entfielen 37,80 % der Umsätze des Hochleistungs-Beschleunigungssensor-Marktes im Jahr 2025 auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 9,05 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Hochleistungs-Beschleunigungssensor-Markt

Treibereinflussanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende MEMS-Miniaturisierung senkt SWaP-C | +1.8% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Modernisierungsbudgets für Verteidigung und Luft- und Raumfahrt | +2.1% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Automobilinterne ADAS- und EV-Sicherheitsvorschriften | +2.3% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Sensoren für vorausschauende Wartung | +1.2% | Industriezentren in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quantengradige Biassstabilitäts-F&E-Übertragungseffekte | +0.6% | Forschungskorridore in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hochgradig anforderungen bei LEO-Satellitenträgern | +1.1% | Global, Startaktivitäten in den USA, China, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende MEMS-Miniaturisierung senkt SWaP-C

Flächen unter 2 mm² und Standby-Ströme unter 2 µA haben Anwendungsfälle in den Bereichen Wearables, Drohnen und Batterieüberwachung erschlossen, die vor fünf Jahren noch zu kostspielig waren.[1]Bosch Sensortec, "BMA530 Datenblatt," bosch-sensortec.com Geschlossene Sigma-Delta-Kerne liefern jetzt eine Nichtlinearität von 0,1 % über ±16-G-Bereiche und sind damit für viele Missionen der mittleren Güteklasse mit Quarz vergleichbar.[2]IEEE Sensors Journal, "Geschlossene Sigma-Delta-MEMS-Beschleunigungssensoren," ieeexplore.ieee.org Die Kosten pro Achse in Hochvolumenlinien sind unter USD 0,5 gesunken; hermethische MEMS-Komponenten für taktische Einsatzzwecke erzielen jedoch nach wie vor Preise von USD 200–500 aufgrund des erforderlichen erweiterten Einbrennens und der Temperaturkompensation.

Modernisierungsbudgets für Verteidigung und Luft- und Raumfahrt

Das US-amerikanische Verteidigungsministerium erhöhte die Ausgaben für die Raketenabwehr im Geschäftsjahr 2024 um 12 % gegenüber dem Vorjahr auf USD 33,5 Milliarden und sicherte damit eine mehrjährige Nachfrage nach Trägheitssubsystemen. NATO-Mitglieder, die die Ausgabenschwelle von 2 % des BIP erreichen, erneuern Artilleriezünder und Führungssysteme für unbemannte Luftfahrzeuge. Indiens Technologieentwicklungsfonds stellte INR 10 Milliarden (USD 120 Millionen) bereit, um die Versorgung mit Hochleistungs-Beschleunigungssensoren zu lokalisieren.

Automobilinterne ADAS- und EV-Sicherheitsvorschriften

Die ISO-26262-ASIL-D-Regeln schreiben redundante Beschleunigungssensoren mit unterschiedlichen Ausfallmodi vor, was die Sensoranzahl von zwei Achsen pro Fahrzeug im Jahr 2020 auf sechs oder mehr bis 2026 ansteigen lässt. Das Euro-NCAP-2025-Lenkassistenzprotokoll stützt sich auf eine Abtastrate von 1 kHz, um Traktionsverluste innerhalb von 10 ms zu erkennen. Chinas Entwurf der NEV-Sicherheitsvorschriften würde die Hinzufügung einer Rollover-Erkennung in 8 Millionen Fahrzeugen jährlich ab 2026 vorschreiben.

Wachsende Nachfrage nach Sensoren für vorausschauende Wartung

Dreiachsige Arrays erkennen Lagerschäden bis zu sechs Wochen früher als herkömmliche Vibrationsprüfungen und reduzieren Ausfallzeiten, die in Halbleiterfabriken bis zu USD 260.000 pro Stunde betragen können. Der energiegewinnende drahtlose Knoten des Fraunhofer-Instituts eliminiert den Bedarf an Batteriewechseln an abgelegenen Windturbinengetrieben. ISO 20816-1 erfordert eine ebene Frequenzantwort bis 10 kHz, was piezoelektrische Stapel in Hochgeschwindigkeitswerkzeugspindeln bevorzugt.

Hemmfaktoreneinflussanalyse*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kalibrierungs- und Verpackungskosten | -1.4% | Global, taktische und Navigationsklassen | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei spezialisierten ASICs | -1.1% | Halbleiterfabrikknoten in der Asien-Pazifik-Region | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei ITAR/EAR-Exportlizenzen | -0.9% | Exporte aus Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken durch KI im Sensor | -0.5% | Global, sicherheitskritische Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kalibrierungs- und Verpackungskosten

Navigationsklassige Komponenten erfordern Sechspositions-Taumeltests über einen Temperaturbereich von −40 °C bis +85 °C, was bis zu 12 Stunden pro Einheit beansprucht. Hermetische Titan-Deckel fügen USD 80–150 hinzu, schirmen jedoch die Biassdrift auf unter 25 µg über ein Jahrzehnt ab.[3]Analog Devices, "Navigationsklassige IMU-Margen," analog.com Der Mangel an nach ISO/IEC 17025 zertifizierten Metrologen schränkt kurzfristige Kapazitätserweiterungen ein.

Verzögerungen bei ITAR/EAR-Exportlizenzen

Die mittlere US-Genehmigungsdauer für USML-Kategorie-VIII-Beschleunigungssensoren verlängerte sich im Geschäftsjahr 2024 auf neun Monate. Europäische Dual-Use-Schwellenwerte erfassen Biassstabilität besser als 10 Milli-g und fügen 60-tägige Endnutzerprüfungen ein, die Käufer aus Nicht-Allianzstaaten zu inländischen Lieferanten umlenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Quarz gewinnt in driftempfindlichen Navigationsrollen

Quarz-Beschleunigungssensoren werden voraussichtlich den gesamten Hochleistungs-Beschleunigungssensor-Markt mit einer CAGR von 8,74 % im Zeitraum 2026–2031 übertreffen. Ihre Biassstabilität von unter 10 µg hält U-Boote und GPS-verweigerte Luftfahrzeuge wochenlang auf Kurs und unterstützt weniger als 10 qualifizierte globale Hersteller. MEMS behauptete im Jahr 2025 einen Hochleistungs-Beschleunigungssensor-Marktanteil von 60,25 %, angetrieben durch Verbraucher- und Automobilvolumina, steht jedoch vor einer Biassstabilitätsgrenze von rund 50 µg aufgrund von thermomechanischem Rauschen. Piezoelektrische Einheiten dominieren die Vibrationsüberwachung über 10 kHz, während piezoresistive Stapel Temperaturen von 200 °C in Bohrlochkontexten standhalten.

Die Nachfrage nach Quarz stieg in Honeywells QA-3000-Linie, die Referenzsysteme für kommerzielle Luftfahrzeuge beliefert, um 11 %. Neue geschlossene Elektronik von Thales reduzierte die Verkabelung um 30 % und verbesserte die EMI-Immunität um 15 dB. Entstehende autonome Unterwasserfahrzeuge legen 25-µg-Driftobergrenzen fest und verstärken den Quarz-Schwung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Achsentyp: Sechsachsige IMU-Kombinationen konsolidieren Sensorpakete

Dreiachsige Geräte führten den Hochleistungs-Beschleunigungssensor-Markt im Jahr 2025 mit einem Anteil von 60,65 % an, aber sechsachsige IMUs werden voraussichtlich schneller mit einer CAGR von 8,95 % wachsen, da Automobilzulieferer der ersten Ebene Beschleunigungssensor-Gyroskop-Pakete konsolidieren, um das Kabelgewicht und die Kalibrierungszeit zu reduzieren. TDK ICM-42688 sicherte sich Designgewinne auf 15 autonomen Fahrzeugplattformen dank seiner synchronen Abtastung mit 32 kHz.

Boschs BMI323 führt intern Gestenerkenungsalgorithmen aus und reduziert den Stromverbrauch von stets aktiven Wearables um 40 %. Die Zweiachsen-Neigungsmessernachfrage bleibt in Baumaschinen bestehen und verzichtet auf die dritte Achse, um 25 % der Systemkosten einzusparen, wenn Nick-Wank-Daten ausreichen.

Nach Leistungsklasse: Navigationsklasse verfolgt GPS-verweigerte Szenarien

Navigationsklassige Einheiten werden voraussichtlich bis 2031 mit einer CAGR von 9,02 % wachsen und damit die taktische Klasse übertreffen, die im Jahr 2025 noch 42,55 % des Hochleistungs-Beschleunigungssensor-Marktes ausmachte. Die Fähigkeit, 72-Stunden-Missionen ohne GPS und mit einer Biassstabilität unter 25 µg aufrechtzuerhalten, stellt sicher, dass die Beschaffung navigationsklassiger Sensoren in Raketen, U-Booten und Langstrecken-UAVs robust bleibt. Strategisch-klasse-Sensoren mit weniger als 10 µg Drift bleiben eine Nische, werden zu Preisen über USD 50.000 pro Einheit gehandelt und bilden dennoch die Grundlage für NASAs SIRU-Pakete für den tiefen Weltraum.

DARPAs Micro-PNT-Programm finanziert chipgroße Atomuhren und mikro-hemisphärische Gyroskope, die versprechen, die Größe strategisch-klasse-IMUs innerhalb von fünf Jahren um 80 % zu reduzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbrauchsbranche: Automobil überholt Unterhaltungselektronik aufgrund von Sicherheitsvorschriften

Automobillieferungen werden voraussichtlich mit einer CAGR von 9,55 % wachsen und damit die Unterhaltungselektronik übertreffen, die im Jahr 2025 einen Anteil von 40,45 % hielt. Obligatorische Systeme zur elektronischen Stabilitätskontrolle und Rollover-Erkennung erhöhen die Beschleunigungssensoranzahl auf sechs Achsen pro Fahrzeug bis 2026.

Verteidigung und Luft- und Raumfahrt behalten den höchsten durchschnittlichen Verkaufspreis bei, wenn auch nur bei 12 % des Einheitenvolumens. Installationen in Industriemaschinen amortisieren sich innerhalb von sechs Monaten durch die Vermeidung von Ausfallzeiten, während im Gesundheitsbereich eingesetzte Wearables ultraenergiearme MEMS verwenden, die fünf Jahre lang mit Knopfzellen betrieben werden.

Geografieanalyse

Nordamerika behielt im Jahr 2025 einen Anteil von 37,80 % am Umsatz des Hochleistungs-Beschleunigungssensor-Marktes, gestützt durch USD 1,8 Milliarden in der US-Verteidigung für die Beschaffung von Trägheitssensoren. Kanada stellte CAD 1,2 Milliarden (USD 880 Millionen) für die Aktualisierung der Trägheitssysteme der CF-18 bereit. Mexikos MEMS-Cluster in Guadalajara expandierte 2024 um 25 %, um 15,5 Millionen nordamerikanische Fahrzeugproduktionen zu unterstützen.

Der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten CAGR von 9,05 % bis 2031, da China im Jahr 2024 9,5 Millionen Elektrofahrzeuge produzierte und die obligatorische elektronische Stabilitätskontrolle bis 2025 einführen soll. Japans MEMS-Foundry-Initiative investierte JPY 15 Milliarden (USD 100 Millionen), um die Kapazität für Automobilkomponenten auf 8-Zoll-Wafern zu steigern. Indien zog USD 450 Millionen im Rahmen seines produktionsgekoppelten Anreizprogramms für MEMS-Fabriken an.

Europa hielt im Jahr 2025 einen Marktanteil von 24,00 %. Der deutsche Sensorumsatz erreichte EUR 3,2 Milliarden (USD 3,4 Milliarden), gestützt durch verbindliche Stabilitäts- und Reifendruckvorschriften. Der EU-Chips-Akt stellt EUR 2,5 Milliarden für den Ausbau von MEMS-Foundries am Standort Crolles von STMicroelectronics bereit. Käufer aus dem Nahen Osten verlängerten Lieferzyklen aufgrund von ITAR-Genehmigungen auf 12 Monate, was Saudi-Arabien zur einheimischen Beschaffung drängte.

Regulatorisches Umfeld

Hochwertige Beschleunigungssensoren unterliegen einem dichten Compliance-Geflecht, da sie in sicherheitskritischen Automobilsystemen, Dual-Use-Verteidigungs- und Luftfahrt-Nutzlasten sowie regulierten Industrieumgebungen eingesetzt werden. Automobilprogramme orientieren sich an ISO 26262 (mit Fokus auf ASIL-bezogene Redundanz und Diagnoseabdeckung), während Luftfahrtanwendungen üblicherweise eine Umweltqualifikation wie RTCA/DO-160 sowie eine Kalibrierungsrückverfolgbarkeit gemäß NASA-Metrologierichtlinien (NASA-STD-8739.12A) erfordern, die eine wiederholbare mehrachsige Kalibrierung und dokumentierte Unsicherheitsbudgets unterstützt.

Auch Aktualisierungen bei Handel und Normen beeinflussen den Lieferantenzugang und die Produktqualifikation. China führte im April 2025 GB/T 45571-2025 ein, um technische Anforderungen und Prüfverfahren für Linearbeschleunigungssensoren in Luft- und Raumfahrt sowie Industrieanwendungen festzulegen. US-Exportkontrollen und Genehmigungsfristen bleiben für Hochleistungs-Trägheitssensoren in verteidigungsrelevanten Kategorien eine praktische Einschränkung. Für die Zustandsüberwachung in explosionsgefährdeten Bereichen können ATEX/IECEx-Konformitätspflichten zusätzlichen Dokumentations- und Zertifizierungsaufwand neben den Leistungstests für bestimmte Industriebeschleunigungssensoren verursachen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von vorgelagerten Halbleiter- und Verpackungsinputs (Siliziumwafer, spezielle ASICs sowie hermetische oder Vakuumverpackungsmaterialien) über die mittelständische MEMS- oder Quarzbauteilfertigung bis hin zur nachgelagerten Montage, Kalibrierung und Modul- bzw. IMU-Integration für Automobil-, Luft- und Raumfahrt- bzw. Verteidigungs- sowie Industriemaschinenanwendungen. Automobilqualifikationszyklen von etwa 12-24 Monaten und Kalibrierregime auf Navigationsniveau (einschließlich Mehrpositionstests über weite Temperaturbereiche) verlängern die Vorlaufzeiten und erhöhen die Eintrittsbarrieren. Dadurch steigt die Bedeutung von nach ISO/IEC 17025 akkreditierten Kalibrierlaboren für den Gesamtdurchsatz.

In der Fertigung blieb die Kapazität für hochwertige MEMS-Wafer 2025 knapp, wobei Diskussionen in der Lieferkette der Branche eine Auslastung von 85-90% nennen. Der Ausbau neuer Kapazitäten dauert zudem tendenziell 18-24 Monate, was OEMs und Tier-Zulieferer zu längerfristigen Beschaffungsverpflichtungen und einer engeren Abstimmung mit nachgelagerten Integratoren und Distributoren bewegt. Die erweiterte Vertriebsvereinbarung von Silicon Sensing mit Althen Sensors and Controls im Februar 2026 verdeutlicht den Fokus auf Vertriebsreichweite und Anwendungsunterstützung für hochspezifizierte Trägheitsprodukte. Backend-Hubs in Ostasien bleiben zentral für Verpackung, Kalibrierung und Modulintegration, wo schlüsselfertige Dienstleistungen die Programmzeitpläne für Automobil- und Industriekunden verkürzen können.

Wettbewerbslandschaft

Der Hochleistungs-Beschleunigungssensor-Markt ist mäßig fragmentiert, wobei die fünf größten Lieferanten rund 55 % des Umsatzes von 2024 kontrollieren. Analog Devices' Übernahme von Inertial Sense im Jahr 2024 fügt seinem IMU-Stapel eine Echtzeit-Kinematik-Fusion auf Zentimeterebene hinzu und veranschaulicht den Schwenk hin zu gebündelten Positionierungslösungen.[4]US-amerikanische Wertpapier- und Börsenaufsichtsbehörde, "Analog Devices 10-K 2024," sec.gov Die Patentaktivität konzentriert sich auf temperaturkompensierte Lagerung, wobei 37 % der USPTO-Patentierungen von 2024 auf die Minderung von Trägheitsbiassdrift ausgerichtet sind.

Nischenanbieter wie Physical Logic und Innalabs konkurrieren durch sechsmonatige Anpassungszyklen und sprechen damit Verteidigungskunden an, die schnelle Formfaktoranpassungen benötigen. Chiplet-Architekturen, die analoge Frontend-Schaltungen von digitalen Signalprozessoren trennen, reduzieren die Kosten für taktisch-klasse-IMUs um bis zu 30 %. Die IEC-62443-Cybersicherheitszertifizierung hat sich nach den Proof-of-Concept-Angriffen durch gegnerische Vibrationen im Jahr 2024 als unverzichtbar erwiesen.

Marktführer im Hochleistungs-Beschleunigungssensor-Bereich

Analog Devices Inc.

Robert Bosch GmbH

Honeywell International Inc.

STMicroelectronics NV

Safran Colibrys SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Zustandsüberwachung und vorausschauende Wartung in Industriemaschinen sind ein kurzfristiges Whitespace für hochwertige Beschleunigungssensoren, die breite Bandbreite mit eingebetteter Intelligenz kombinieren. Im Juni 2026 veröffentlichte STMicroelectronics den Vibrationssensor IIS3DWB10IS mit einer Intelligent Sensor Processing Unit (ISPU 2.0), ausgerichtet auf industrielle Vibrationsmessung mit einer Bandbreite von 10 kHz und einem Bereich von bis zu plus/minus 200 g. Das Produkt zielt auf Edge-Inferenz ab, die die Abhängigkeit von externen MCUs und Datenbewegungen reduziert, und entspricht der Endkundennachfrage nach schnellerer Anomalieerkennung am Sensorknoten sowie einfacherer Integration in industrielle IoT-Architekturen.

Eine zweite Chance liegt in der Migration von Kombinationen aus MEMS auf nahezu Navigationsniveau und gehärteten IMUs in autonome Plattformen (Boden, Luft und See), bei denen Lizenzierung, Integrationszeit und SWaP-C-Beschränkungen wesentliche limitierende Faktoren sind. Der Trend zu Sensoren und IMUs, die über breitere Temperaturbereiche arbeiten und Machine-Learning-Kerne integrieren können (zum Beispiel Industrieveröffentlichungen von STMicroelectronics 2025 mit integrierter ML-Fähigkeit), unterstützt Einsätze in raueren Umgebungen und batteriebetriebenen Knoten. Im High-End-Bereich bezieht sich die Arbeit im Zusammenhang mit Raumfahrt und präziser Orbitalmanövrierung weiterhin auf Forschungspfade im Bereich Sub-Nano-g-Sensorik, einschließlich fortschrittlicher MEMS-Architekturen und optomechanischer Konzepte, was eine Pipeline von F&E aufrechterhält, die in Premium-Navigations- und wissenschaftliche Instrumentenanforderungen einfließt.

Aktuelle Branchenentwicklungen

- Juli 2026: Analog Devices führte eine neue MEMS-Trägheitsmesseinheit für militärische und robuste Anwendungen ein. Die Veröffentlichung stärkt die Position von ADI bei Trägheitsplattformen mit höherer Zuverlässigkeit, bei denen Qualifikations- und Zuverlässigkeitsanforderungen strenger sind als bei üblichen Automobil- und Konsumentenprogrammen. Sie unterstützt zudem Systemlieferanten, die integrierte IMU-Bausteine gegenüber diskreten Sensorbaugruppen bevorzugen, um Integrations- und Testzyklen zu verkürzen.

- März 2026: Honeywell brachte die Trägheitsmesseinheit HGuide i700 für unbemannte und autonome Plattformen auf den Markt und betonte dabei die kommerzielle Verfügbarkeit sowie reduzierte Exportreibung für Kunden. Die Produktpositionierung adressiert eine wiederkehrende Beschaffungseinschränkung bei hochwertigen Trägheitssystemen, bei denen Lizenzierung und Exportkontrollen Zeitpläne verlängern können. Sie erweitert zudem Honeywells Abdeckung über taktische bis hin zu höherleistungsfähigen IMU-Stufen, die in Drohnen und Robotik verwendet werden.

- Januar 2026: Bosch Sensortec stellte auf der CES 2026 die Sensorplattform BMI5 (einschließlich BMI560, BMI563 und BMI570) für hochwertige Unterhaltungselektronik vor, wobei die Serienproduktion in hohem Volumen für das dritte Quartal 2026 geplant ist. Die Plattform unterstreicht die anhaltende Leistungssteigerung bei Volumen-MEMS und unterstützt Always-on-Sensing-Anwendungsfälle, bei denen Leistung und Größe die Designentscheidungen bestimmen. Sie signalisiert zudem die Fertigungsreife für höherwertige IMU-Kombinationen, die nach Abschluss der Qualifikationswege auch in Automobil- und Industriedesigns einfließen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für hochwertige Beschleunigungssensoren Umsätze aus Präzisionsbeschleunigungssensoren, die zur Messung von Beschleunigung, Vibration, Stoß und Neigung eingesetzt werden, bei denen die Anforderungen an Genauigkeit, Stabilität und Zuverlässigkeit in missionskritischen und industriellen Umgebungen streng sind.

Ausgeschlossener Umfang: Nicht erfasst werden breitere Trägheitssubsysteme als Einzelverkauf, wenn der Beschleunigungssensorwert nicht sinnvoll separiert werden kann.

Übersicht der Segmentierung

- Nach Technologie

- MEMS

- Piezoelektrisch

- Piezoresistiv

- Quarz

- Nach Achsentyp

- Einachsig

- Zweiachsig

- Dreiachsig

- Sechsachsig / IMU-Kombination

- Nach Leistungsklasse

- Industriell

- Taktisch

- Navigation

- Strategisch

- Nach Endverbrauchsbranche

- Verteidigung und Luft- und Raumfahrt

- Automobil

- Industriemaschinen

- Unterhaltungselektronik

- Gesundheitswesen

- Andere Endverbrauchsbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche half dabei, Nachfragesignale sowie den technischen und regulatorischen Kontext zu erfassen, in dem diese Sensoren beschafft und qualifiziert werden. Wir werteten öffentliche Quellen wie das US Bureau of Labor Statistics (Branchenoutput und Lohninflation), Handelsstatistiken des US Census Bureau, Eurostat-Fertigungsreihen und UN Comtrade aus, um Produktionsmuster und grenzüberschreitende Bewegungen von Sensorkomponenten zu verstehen.

Um die Annahmen fundiert zu halten, nutzten wir zudem Quellen wie öffentliche Programmupdates von NASA und ESA, Haushaltsdokumente des US-Verteidigungsministeriums sowie technische Papiere von SAE und IEEE, die Leistungsanforderungen und Prüfverfahren beschreiben, die häufig den Einsatz hochwertiger Sensoren bestimmen. Unternehmensunterlagen, Investorenpräsentationen, seriöse Presseberichte und ein kostenpflichtiges Abonnement für Unternehmensfinanzen und Nachrichten wurden genutzt, um Kapazitätsbewegungen und Preisentwicklungen zeitlich einzuordnen. Diese Liste ist beispielhaft, und viele weitere öffentliche Dokumente wurden zur Datenerhebung, Validierung und Klärung gegengeprüft.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu bestätigen, was Käufer als hochwertig betrachten, wie Qualifikationszyklen die Lieferungen beeinflussen und wie sich Preise typischerweise mit steigenden Volumina verändern. Wir sprachen mit Interessengruppen aus Sensorlieferanten, Teilnehmern des Kalibrierungs- und Prüfökosystems sowie Beschaffungs- und Ingenieurteams aus Verteidigungs-, Luft- und Raumfahrt-, Industriemaschinen- und Automobilprogrammen in APAC, EMEA und Amerika.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 14% | APAC: 37% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 29% | EMEA: 37% |

| Kleinere Akteure: 15% | Manager: 57% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Luft- und Raumfahrt- sowie Verteidigungsplattformen, industrielle Automatisierungsaktivität und die Einführung von Sicherheits- und Autonomiefunktionen genutzt werden, um einen adressierbaren Nachfragepool für hochwertige Beschleunigungssensorik zu rekonstruieren. Das Modell wird anschließend durch selektive Bottom-up-Prüfungen bestätigt, etwa durch gemessene durchschnittliche Verkaufspreise nach Leistungsklasse multipliziert mit geschätzten Lieferungen, zusammen mit Kanal- und Ausschreibungsprüfungen, sofern verfügbar, und Anpassungen werden vorgenommen, wenn beide Sichtweisen nicht übereinstimmen.

Zu den Eingabefaktoren, die die Zahlen tendenziell verändern, gehören Plattform-Baufraten und Nachrüstzyklen, Qualifikationszeitpläne für Navigations- und taktische Klassen, Ausgabenintensität für Kalibrierung und Tests, exportkontrollbedingte Reibungen, die die Vorlaufzeiten beeinflussen, sowie die Mischverschiebung zwischen MEMS- und Quarz- oder piezoelektrischen Designs. Für Prognosen wird eine Szenarioanalyse verwendet, damit Angebotsengpässe, zeitliche Verschiebungen bei Programmen und Preisnormalisierung (mit verbesserten Ausbeuten) berücksichtigt werden können, ohne einen einzigen linearen Trend zu erzwingen. Wo Lieferdetails auf Unternehmensebene nicht sichtbar sind, werden Lücken mit aus Nachfragesignalen auf Anwendungsebene abgeleiteten Proxy-Verhältnissen geschlossen und durch Interviews validiert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über mehrere Kontrollpunkte hinweg, sodass der modellierte Wert mit unabhängigen Signalen wie Bauplänen der Luft- und Raumfahrt, industriellen Produktionstrends und dem zeitlichen Ablauf der Verteidigungsbeschaffung konsistent bleibt. Ausreißer werden markiert, wenn sich ein regionaler Gesamtwert schneller bewegt als die damit verbundenen Nachfrageindikatoren, und die Treiber werden anschließend vor der Freigabe erneut überprüft.

Eine zweite Analystenprüfung wird durchgeführt, um die rechnerische Integrität, Einheitenkonsistenz und den Zeitpunkt der Währungsumrechnung zu prüfen, gefolgt von einer abschließenden Überprüfung der Annahmen mit dem größten Einfluss auf die Prognose. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie Programmverzögerungen, Lieferunterbrechungen oder bedeutenden Preisänderungen. Vor der Lieferung überprüfen wir aktuelle öffentliche Updates erneut, damit Kunden die neueste Sichtweise erhalten.

Vergleich der Marktgröße für hochwertige Beschleunigungssensoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für hochwertige Beschleunigungssensoren stimmen oft nicht überein, da die zugrunde liegende Definition dessen, was als hochwertig gilt, nicht einheitlich ist, und die einbezogenen Vertriebskanäle und Endanwendungen die Gesamtsumme schnell verändern können. Unterschiede zeigen sich auch, wenn eine Schätzung auf ein einzelnes Basisjahr und einen bestimmten Preispunkt verankert ist, während eine andere eine sich bewegende Preiskurve und eine andere Währungszeitpunktwahl verwendet.

In diesem Markt sind die größten Treiber der Abweichungen, ob Mehrsensor-IMU-Bündel zum vollen Systemwert oder nur zum Beschleunigungssensoranteil gezählt werden, wie taktische Volumina und Navigationsvolumina von industriellen Lieferungen getrennt werden, und ob der zeitliche Ablauf von Verteidigungs- und Raumfahrtprogrammen aktualisiert wird, sobald neue öffentliche Haushalte und Startpläne veröffentlicht werden – dies ist ein Hauptgrund, warum der Wert für 2025 von 311,77 Mio. USD von Mordor Intelligence so positioniert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 311,77 Mio. USD (2025) | |

| Globale Beratungsgesellschaft A | 274,40 Mio. USD (2024) | Verwendet ein früheres Basisjahr und ein anderes Prognosefenster, und die Seite gibt nicht klar an, wie IMU-Bündel und kalibrierungsbezogene Umsätze behandelt werden, was den vergleichbaren Wert unterschätzen kann. |

| Branchenverlag B | 285,00 Mio. USD (2025) | Verwendet einen breiteren Mehrjahreshorizont mit begrenzter Transparenz bei den Grenzwerten der Leistungsklassen, und regionale Wachstumsannahmen können abweichen, wenn die zeitliche Staffelung von Verteidigungs- und Raumfahrtprogrammen nicht im gleichen Rhythmus aktualisiert wird. |

Betrachtet man die drei Werte, so erklärt sich die Spanne hauptsächlich dadurch, wie eng der Produktumfang definiert ist und wie konsistent Preise und der zeitliche Ablauf von Programmen aktualisiert werden. Wenn der IMU-Systemwert nicht vom Beschleunigungssensoranteil getrennt wird oder wenn die durch hochwertige Qualifikation getriebene Nachfrage mit allgemeinen Industriesensoren vermischt wird, kann die Gesamtsumme abweichen. Unser Ansatz hält die Schätzung nachvollziehbar an klaren Nachfrageindikatoren und wiederholbaren Prüfungen fest, was Jahresvergleiche leichter zu rechtfertigen macht.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Hochleistungs-Beschleunigungssensor-Markt bis 2031 prognostiziert?

Der Markt wird voraussichtlich von 2026 bis 2031 eine CAGR von 7,12 % verzeichnen.

Welches Technologiesegment wächst am schnellsten?

Quarz-Beschleunigungssensoren werden voraussichtlich mit einer CAGR von 8,74 % wachsen, bedingt durch die höheren Anforderungen an überlegene Biassstabilität.

Warum gewinnen sechsachsige IMUs Marktanteile?

Sie konsolidieren die Funktionen von Beschleunigungssensor und Gyroskop in einem Gehäuse und reduzieren damit Verdrahtungs- und Kalibrierungskosten.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 9,05 % wachsen, angeführt von Chinas Boom in der Elektrofahrzeugproduktion und regulatorischen Vorgaben.

Wie wirken sich Kalibrierungskosten auf den Preis aus?

Hermetische Versiegelung und Mehrtemperatur-Taumeltests können mehr als 40 % der Materialkosten einer navigationsklassigen Einheit ausmachen.

Was treibt die Automobilnachfrage nach Hochleistungs-Beschleunigungssensoren an?

ISO-26262-Sicherheitsregeln und steigende Sensorzahlen in der elektronischen Stabilitätskontrolle und Batterieüberwachung sind wesentliche Faktoren.

Seite zuletzt aktualisiert am: