Marktgröße und Marktanteil für tragbare Gesundheitssensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.09 Milliarden US-Dollar |

| Marktgröße (2031) | 4.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für tragbare Gesundheitssensoren von Mordor Intelligence

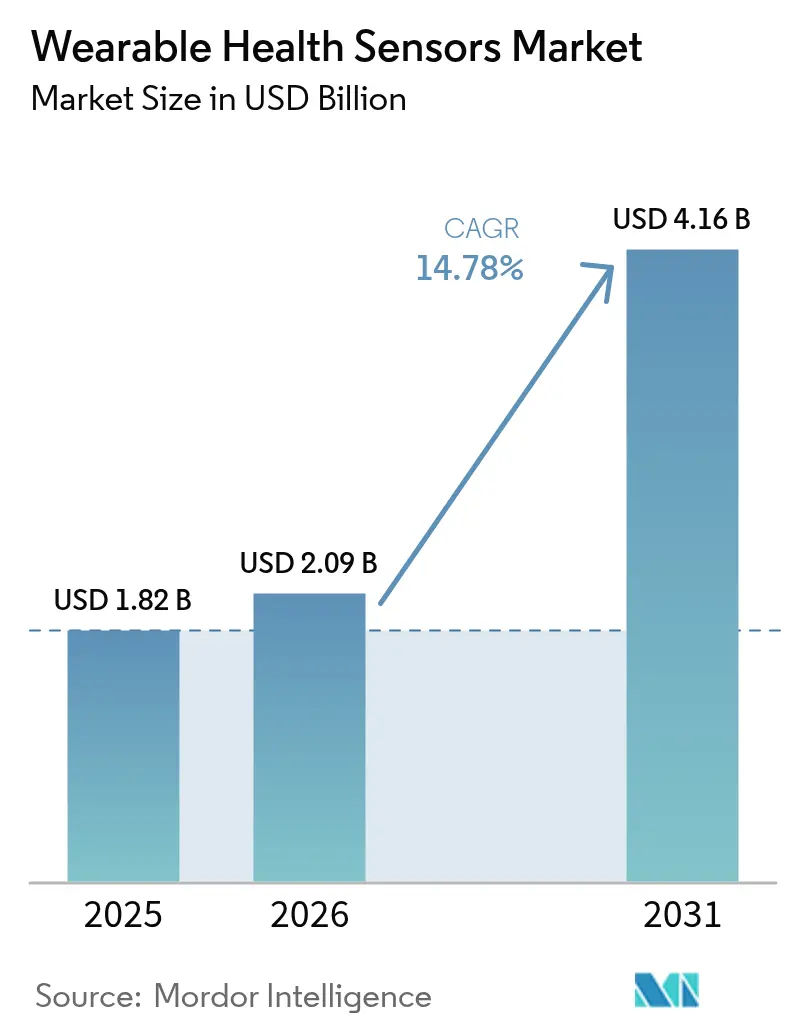

Die Marktgröße für tragbare Gesundheitssensoren wurde im Jahr 2025 auf 1,82 Milliarden USD geschätzt und soll von 2,09 Milliarden USD im Jahr 2026 auf 4,16 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,78 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich von der episodischen Versorgung hin zur kontinuierlichen Überwachung, da Kostenträger und Leistungserbringer klare Kosteneinsparungen durch frühzeitige Intervention erkennen. Miniaturisierte Sensoren in Kombination mit Bluetooth Low Energy, LTE-M und NB-IoT halten den Stromverbrauch niedrig und übertragen klinisch relevante Daten in sichere Cloud-Plattformen. Die Akzeptanz in Nordamerika profitiert von Erstattungen für die Fernüberwachung von Patienten (Remote Patient Monitoring, RPM), während Kostendurchbrüche bei gedruckten Bio-Pflastern die Nutzung in Europa und Asien ausweiten. Der Wettbewerb konzentriert sich auf die nicht-invasive Glukoseerkennung, die hauttonunabhängige optische Sensorik und hybride MEMS-optische Stapel, die die Genauigkeit verbessern, ohne die Akkulaufzeit zu beeinträchtigen. Partnerschaften zwischen Halbleiteranbietern und Gerätemarken beschleunigen die Markteinführung von Mehrparameter-Wearables in den Bereichen Verbraucher, Klinik und Industrie.

Wichtigste Erkenntnisse des Berichts

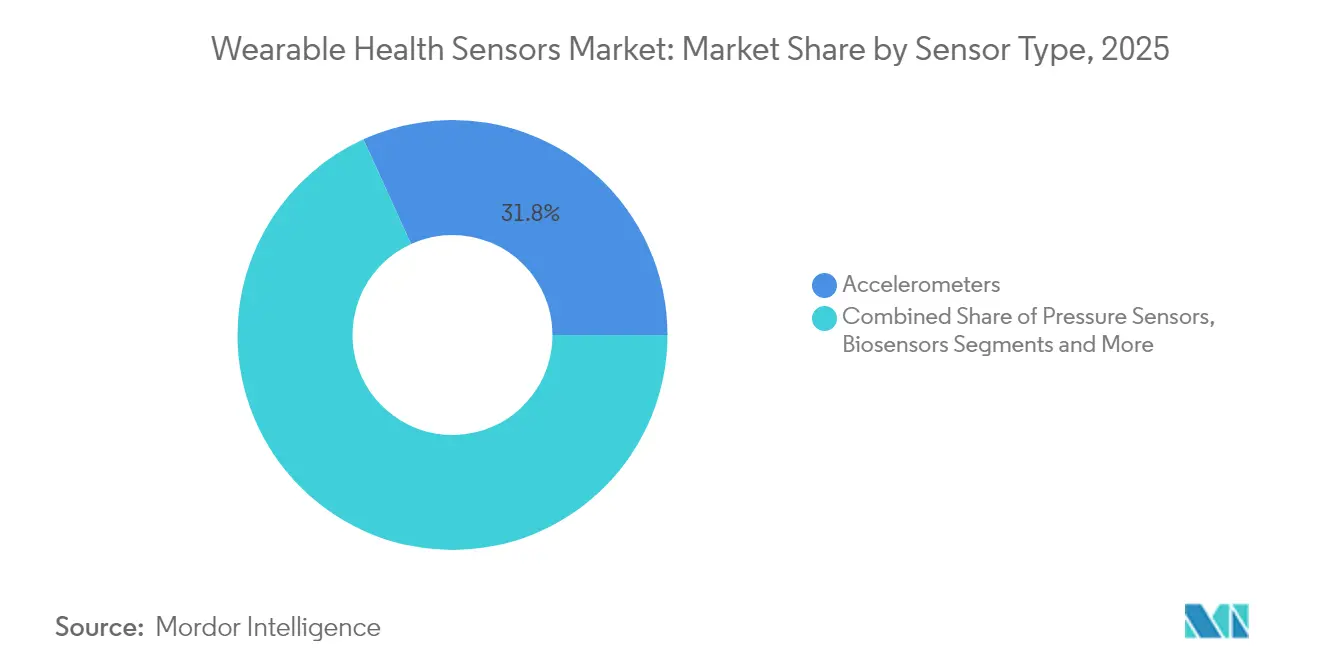

- Nach Sensortyp führten Beschleunigungsmesser und inertiale MEMS im Jahr 2025 mit einem Marktanteil von 31,80 % am Markt für tragbare Gesundheitssensoren; optische/PPG-Sensoren verzeichnen bis 2031 die schnellste CAGR von 15,28 %.

- Nach Körperplatzierung hielten am Handgelenk getragene Geräte im Jahr 2025 einen Umsatzanteil von 44,20 %, während intelligente Textilien bis 2031 mit einer CAGR von 15,05 % wachsen.

- Nach Anwendung entfielen auf die Fernüberwachung von Patienten und die Altenpflege im Jahr 2025 38,10 % der Marktgröße für tragbare Gesundheitssensoren, mit einer CAGR von 14,78 % bis 2031.

- Nach Endnutzer verzeichnen häusliche Pflegedienste bis 2031 die höchste CAGR von 25,10 % und übertreffen damit die Wachstumsgeschwindigkeit der Verbraucherkanäle.

- Nach Konnektivität dominierte BLE im Jahr 2025 weiterhin mit einem Anteil von 60,20 %, während Mobilfunkmodule aufgrund des Bedarfs an Autonomie eine CAGR von 14,35 % verzeichnen.

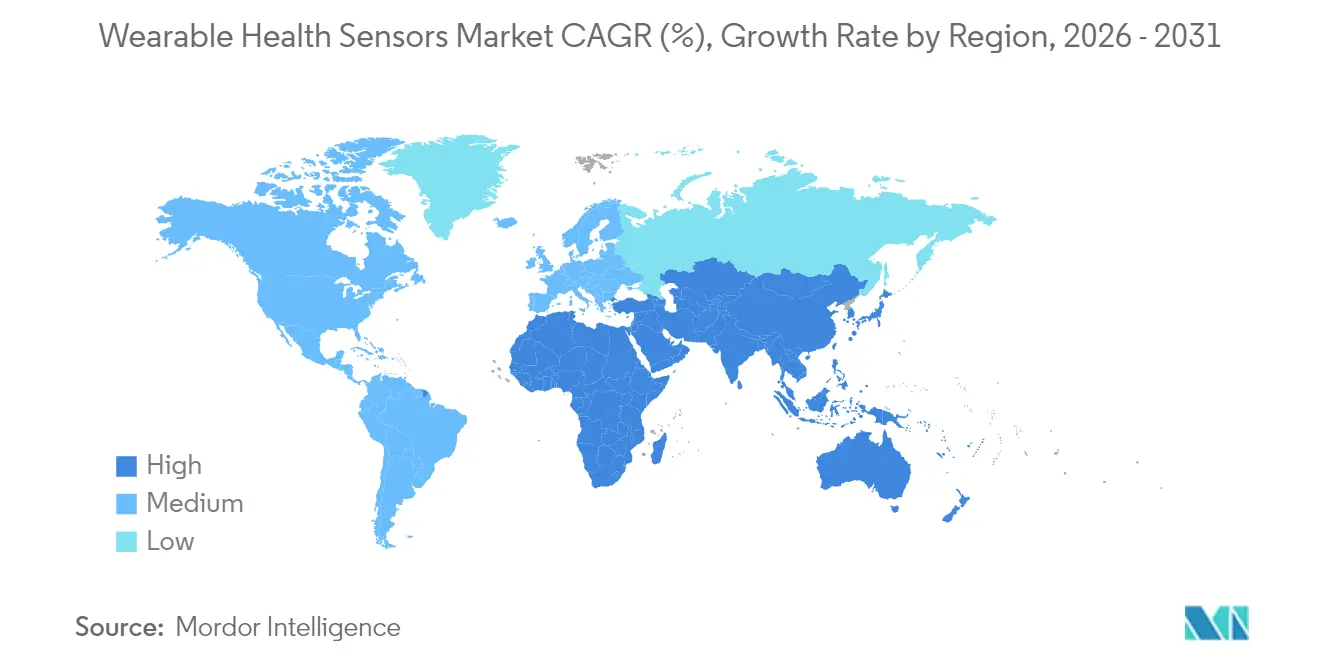

- Regional entfielen auf Nordamerika 38,20 % der Umsätze im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 die stärkste CAGR von 13,72 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für tragbare Gesundheitssensoren

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Von der FDA erstattete Codes für die Fernüberwachung von Patienten beschleunigen verschreibungspflichtige Wearables in den USA | +3.5% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| Nationale Mandate zur Vorsorgeuntersuchung chronischer Krankheiten in Asien treiben kontinuierliche Blutdruck-/CGM-Kits an | +2.8% | Asiatisch-pazifischer Raum, insbesondere China, Japan und Indien | Mittelfristig (2–4 Jahre) |

| Hochskalierung gedruckter flexibler Bio-Pflaster in der EU senkt Stückkosten unter 1 USD | +1.9% | Europa, mit anschließender globaler Akzeptanz | Langfristig (≥ 4 Jahre) |

| KI-gestützte Wearables zur Verletzungsprävention werden von Elitesportligen eingesetzt | +1.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Programme zur Hitzestressbelastung am Arbeitsplatz in der Öl- und Gasindustrie des Golfkooperationsrats | +1.2% | Naher Osten, mit Akzeptanz in anderen industriellen Hochtemperaturumgebungen | Mittelfristig (2–4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für nicht-invasive optische Glukosesensoren | +2.1% | Global, mit anfänglicher Konzentration in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Von der FDA erstattete Codes für die Fernüberwachung von Patienten beschleunigen verschreibungspflichtige Wearables in den USA

Die Vereinfachung der RPM-Abrechnung, die die obligatorische Erfassung von 16 auf 12 Tage pro 30-Tage-Zyklus reduzierte, erschloss einen jährlichen Gerätepool von 5,1 Milliarden USD. Anbieter erhalten nun bis zu 1.400 USD pro Patient und Jahr, was die Finanzierung von Sensor-Plattformen auf Unternehmensebene gegenüber Einzelhandelsprodukten ermöglicht. Große Gesundheitssysteme bildeten dedizierte RPM-Teams und erweiterten die Beschaffungspipelines für validierte Pflaster und Smartwatches, die EHR-Dashboards speisen. Die Wiederaufnahmequoten chronisch kranker Patienten in Krankenhäusern sind um 30 % gesunken, was die Unterstützung durch die Kostenträger stärkt.[1]US-Ministerium für Gesundheit und Soziale Dienste, „Abrechnung für die Fernüberwachung von Patienten”, Telehealth.HHS.gov, telehealth.hhs.gov

Nationale Mandate zur Vorsorgeuntersuchung chronischer Krankheiten in Asien treiben kontinuierliche Blutdruck- und CGM-Kits an

China hat im Rahmen seines jüngsten Fünfjahresplans 8,7 Milliarden USD für die Diabetes- und Bluthochdruckvorsorge bereitgestellt und verzeichnet ein jährliches Gerätebedarf-Wachstum von 22,3 %.[2]Vietnam National University, „Hybride Sensorintegration für die kardiovaskuläre Überwachung”, ScienceDirect, sciencedirect.com Japan schreibt jährliche Herz-Kreislauf-Untersuchungen für Bürger über 40 Jahre vor und integriert tragbare Sensoren in die Allgemeinversorgung. Diese Programme schaffen langfristige Datensätze für die KI-gestützte Entscheidungsunterstützung und normalisieren gleichzeitig die Heimdiagnostik in der gesamten Region.

Hochskalierung gedruckter flexibler Bio-Pflaster in der EU senkt Stückkosten unter 1 USD

Europäische Produktionslinien für gedruckte Elektronik haben ihre Kapazität seit 2023 um 340 % gesteigert und die Kosten für Einweg-Bio-Pflaster unter 1 USD gesenkt. Gesundheitsdienstleister setzen nun Einwegsensoren für die postoperative Überwachung zu Preisen ein, die mit herkömmlichen Verbandsmaterialien vergleichbar sind. Biologisch abbaubare elektronische Textilien verlieren nach vier Monaten im Boden 48 % ihres Gewichts, was die Bedenken der Krankenhäuser hinsichtlich der Abfallentsorgung verringert.[3]Marzia Dulal, „Nachhaltige elektronische Textilien: Biologisch abbaubare Wearables reduzieren Abfall”, TechXplore, techxplore.com

KI-gestützte Wearables zur Verletzungsprävention werden von Elitesportligen eingesetzt

Teams integrieren Mehrfachsensormodule mit Echtzeit-Biomechanikanalysen, um Ermüdungsindikatoren vor dem Auftreten von Verletzungen zu erkennen und die Ausfallzeiten der Spieler um 26 % zu reduzieren. Premium-Budgets beschleunigen die Forschung und Entwicklung, die später in Verbraucher- und klinische Geräte übergeht und so den Innovationshorizont für fortschrittliche Sensorhersteller erweitert.

Analyse der Hemmnisswirkung*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verzögerungen bei der Marktüberwachung nach dem Inverkehrbringen gemäß EU-MDR Klasse IIa für Software als Medizinprodukt | -2.1% | Europa, mit globalen Auswirkungen für multinationale Hersteller | Mittelfristig (2–4 Jahre) |

| Grenzen der Batterieenergiedichte in ultraminiaturisierten Pflastern | -1.8% | Global | Langfristig (≥ 4 Jahre) |

| Genauigkeitslücken bei PPG-Sensoren bei dunklen Hauttönen – Rückrufe in Afrika/Karibik | -1.2% | Afrika, Karibik, mit globalen Reputationsauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Einhaltung der Datensouveränität in Brasilien und Kolumbien | -0.8% | Lateinamerika, insbesondere Brasilien und Kolumbien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen bei der Marktüberwachung nach dem Inverkehrbringen gemäß EU-MDR Klasse IIa für Software als Medizinprodukt

Die durchschnittliche Zulassungsdauer für analytische Wearables stieg von 7 auf 19 Monate, was die Compliance-Kosten für Start-ups um 280 % erhöhte. Viele verschieben EU-Markteinführungen oder wechseln zur Wellness-Kennzeichnung, was den regionalen Zugang zu klinisch relevanten Wearables verlangsamt und eine Konsolidierung fördert, da kleine Unternehmen nach Skalierung suchen, um den regulatorischen Aufwand zu absorbieren.

Grenzen der Batterieenergiedichte in ultraminiaturisierten Pflastern

Kommerzielle Batterien stagnieren bei etwa 300 Wh/L, weit unter den 500 Wh/L, die für eine wochenlange Mehrparameter-Überwachung in Knopfzellen-Formfaktoren benötigt werden. Designer tauschen Funktionsbreite gegen Laufzeit ein, was die Formfaktormigration von Handgelenken zu hautanliegenden Pflastern verzögert. Inkrementelle Gewinne von 8–10 % pro Jahr lassen Raum für disruptive Festkörper- oder körpereigene Energiegewinnungslösungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: MEMS dominiert, während Optik beschleunigt

Beschleunigungsmesser und inertiale MEMS-Sensoren beherrschen im Jahr 2025 31,80 % des Marktanteils und haben sich als Grundlage des Ökosystems für tragbare Gesundheitssensoren etabliert, da sie vielseitig einsetzbar sind und Bewegungsmuster an mehreren Körperstellen verfolgen können. Diese Sensoren haben sich über die einfache Schrittzählung hinaus weiterentwickelt und ermöglichen ausgefeilte Ganganalyse- und Sturzerkennnungsalgorithmen, die besonders in der Altenpflege wertvoll sind. Optische/PPG-Sensoren sollen von 2026 bis 2031 mit der schnellsten Rate von 15,28 % wachsen, angetrieben durch ihre erweiterten Fähigkeiten, die über die Herzfrequenzüberwachung hinausgehen und die Messung der Blutsauerstoffsättigung, die Blutdruckschätzung und sogar erste Anwendungen zur Glukoseüberwachung umfassen. Temperatursensoren haben in kontinuierlichen Fieberüberwachungssystemen an Bedeutung gewonnen, während Drucksensoren zunehmend in intelligentem Schuhwerk zur Vorbeugung diabetischer Fußgeschwüre eingesetzt werden.

Die Integration mehrerer Sensortypen in einzelne Geräte stellt eine bedeutende Marktentwicklung dar, wobei hybride Kombinationen aus magnetischen und optischen Sensoren besonders vielversprechend für eine verbesserte kardiovaskuläre Überwachung sind. Jüngste Forschungen der Vietnam National University zeigen, dass die Kombination dieser Sensortypen die Einschränkungen optischer Sensoren bei der Erkennung subtiler kardiovaskulärer Anomalien überwinden kann, was eine frühere Intervention bei Erkrankungen wie Vorhofflimmern ermöglicht. Biosensoren (elektrochemisch) gewinnen in spezialisierten Anwendungen wie der Schweißanalyse zur Hydratationsüberwachung an Bedeutung, während Positions- und Näherungssensoren ein kontextuelles Bewusstsein ermöglichen, das die Genauigkeit anderer Sensormesswerte verbessert, indem Körperhaltung und Bewegungsartefakte berücksichtigt werden.

Nach Körperplatzierung: Dominanz des Handgelenks wird durch intelligente Textilien herausgefordert

Am Handgelenk getragene Geräte behaupten ihre Marktführerschaft mit einem Anteil von 44,20 % im Jahr 2025, begünstigt durch die Vertrautheit der Verbraucher, etablierte Formfaktoren und die Möglichkeit, mehrere Sensortypen an einem einzigen zugänglichen Ort unterzubringen. Der strategische Vorteil dieser Platzierung liegt in der Balance zwischen Benutzerakzeptanz und Sensorgenauigkeit, wobei führende Anbieter wie Apple und Samsung ihre Smartwatch-Plattformen nutzen, um zunehmend ausgefeilte Gesundheitsüberwachungsfunktionen einzuführen. Intelligente Kleidung und Textilien verzeichnen mit einer CAGR von 15,05 % (2026–2031) das schnellste Wachstum, da Innovationen in der flexiblen Elektronik und bei leitfähigen Materialien eine nahtlose Integration von Sensoren in alltägliche Kleidungsstücke ermöglichen, ohne Komfort oder Waschbarkeit zu beeinträchtigen.

Brustpflaster und hautadhäsive Sensoren gewinnen in klinischen Anwendungen an Bedeutung und bieten kontinuierliche Überwachungsmöglichkeiten für Patienten mit chronischen Erkrankungen bei einem diskreten Profil. Die University of British Columbia hat einen kostengünstigen piezoresistiven Sensor entwickelt, der in Textilien eingebettet werden kann, um menschliche Bewegungen einschließlich Herzfrequenz und Temperaturen zu überwachen, und der waschbar und langlebig ist. Kopfbedeckungen und Brillengestelle finden spezialisierte Anwendungen in der neurologischen Überwachung und bei Augmented-Reality-Gesundheitsschnittstellen, während Schuhwerksensoren einzigartige Einblicke in Gangmuster und Gewichtsverteilung bieten, die besonders für die Diabetesversorgung und die Analyse der sportlichen Leistung wertvoll sind. Die aufkommende Kategorie der implantierbaren und ingestierbaren Sensoren stellt die Grenze des Marktes dar und bietet eine beispiellose Überwachungsgenauigkeit, steht jedoch vor erheblichen regulatorischen und Benutzerakzeptanzherausforderungen.

Nach Anwendung: Fernüberwachung führt, während psychische Gesundheit beschleunigt

Anwendungen zur Fernüberwachung von Patienten und zur Altenpflege dominieren den Markt mit einem Anteil von 38,10 % im Jahr 2025, was den wachsenden Schwerpunkt auf Lösungen für das Altern zu Hause und das Management chronischer Erkrankungen außerhalb traditioneller Gesundheitseinrichtungen widerspiegelt. Dieses Anwendungssegment hat von Initiativen des Gesundheitssystems zur Senkung der Krankenhauskosten profitiert, wobei die Fernüberwachung nachweislich die Wiederaufnahmeraten chronisch kranker Patienten um bis zu 30 % senken kann. Anwendungen zur Überwachung der psychischen Gesundheit und des Stresses sollen von 2026 bis 2031 mit der schnellsten Rate von 18,25 % CAGR wachsen, da sich tragbare Sensoren über physische Parameter hinaus weiterentwickeln und physiologische Indikatoren psychologischer Zustände überwachen.

Anwendungen zum Management chronischer Erkrankungen, insbesondere bei Diabetes und Herz-Kreislauf-Erkrankungen, stellen ein kritisches Marktsegment dar, in dem tragbare Sensoren zunehmend in Standardversorgungsprotokolle integriert werden. Jüngste Innovationen in diesem Bereich umfassen die direkte Kopplung der Apple Watch mit dem kontinuierlichen Glukosemonitor Dexcom G7, wodurch die Notwendigkeit einer Smartphone-Vermittlung entfällt und das Nutzererlebnis verbessert wird. Anwendungen für Sport- und Fitnessleistungen treiben weiterhin die Verbraucherakzeptanz voran, wobei Elitesportorganisationen ausgefeilte Überwachungssysteme implementieren, die mehrere physiologische Parameter verfolgen, um das Training zu optimieren und Verletzungen zu verhindern. Die Überwachung der Arbeitssicherheit und der Umweltbelastung stellt einen aufkommenden Anwendungsbereich dar, insbesondere in Branchen mit hohem Hitzestressrisiko, wo tragbare Sensoren frühzeitig vor gefährlichen physiologischen Zuständen warnen können.

Nach Endnutzer: Verbraucherdominanz verlagert sich in Richtung Gesundheitswesen

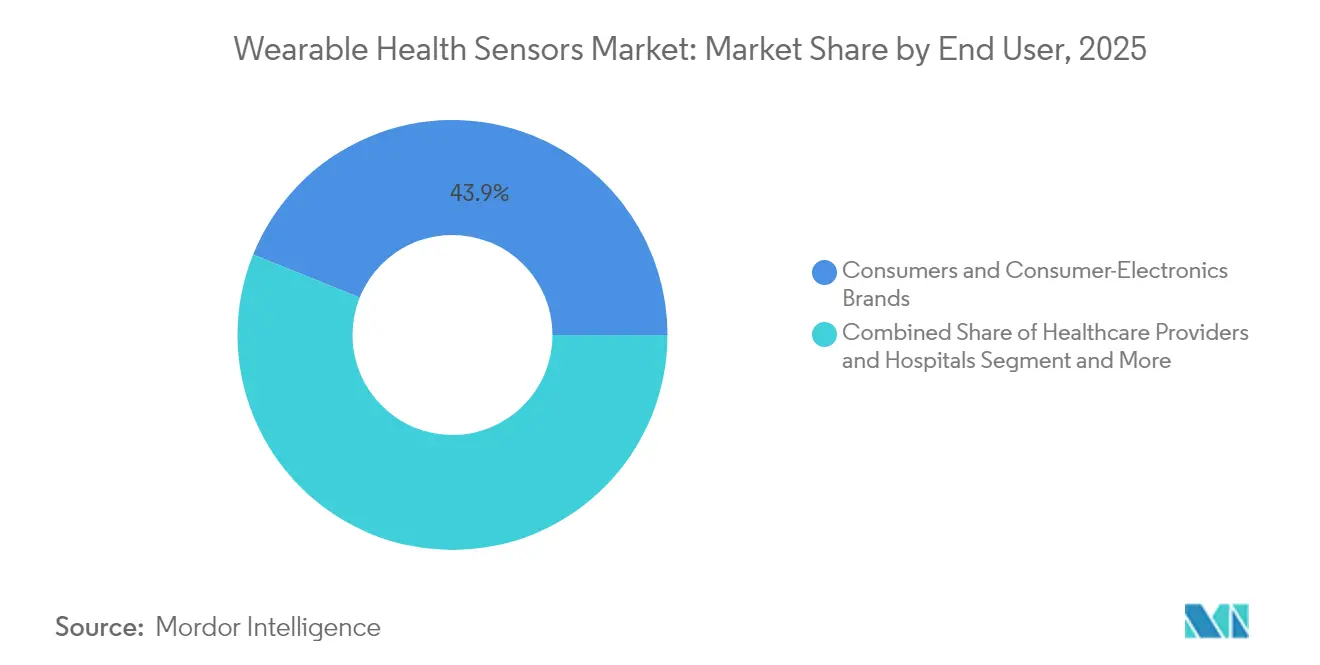

Verbraucher und Marken der Unterhaltungselektronik machen im Jahr 2025 43,90 % des Marktanteils aus, was die aktuelle Dominanz von Fitness-Trackern und Smartwatches in der Landschaft der tragbaren Gesundheitssensoren widerspiegelt. Dieses Segment profitiert von etablierten Einzelhandelskanälen, der Vertrautheit der Verbraucher mit Wearable-Geräten und der Integration von Gesundheitsüberwachungsfunktionen in Mainstream-Produkte der Unterhaltungselektronik. Die strategische Bedeutung dieses Segments geht über den direkten Verkauf hinaus, da es als primärer Kanal für die Einführung neuer Sensortechnologien auf dem breiteren Markt dient, bevor diese in spezialisierte Gesundheitsanwendungen übergehen.

Häusliche Pflegedienste verzeichnen mit einer CAGR von 25,10 % (2026–2031) das schnellste Wachstum, angetrieben durch die zunehmende Verlagerung hin zur häuslichen Pflege und die Integration der Fernüberwachung in Standardversorgungsprotokolle. Dieses Wachstum wird durch Initiativen des Gesundheitssystems zur Senkung der Krankenhauskosten unterstützt, wobei die Fernüberwachung eine frühzeitige Intervention bei sich verschlechternden Zuständen ermöglicht und Notaufnahmebesuche reduziert. Eine Studie des Bipartisan Policy Center ergab, dass RPM-Dienste die Wiederaufnahmeraten von Herzinsuffizienzpatienten um 38 % senken können, was einen überzeugenden wirtschaftlichen Grund für die Akzeptanz durch häusliche Pflegeanbieter schafft. Gesundheitsdienstleister und Krankenhäuser implementieren zunehmend Programme für tragbare Sensoren zur Überwachung nach der Entlassung, während Sportteams und Fitnesszentren fortschrittliche Sensorsysteme zur Leistungsoptimierung und Verletzungsprävention einsetzen. Militär- und Ersthelferanwendungen stellen ein spezialisiertes Segment dar, in dem Umwelt- und physiologische Überwachungsfähigkeiten in vorhandene Ausrüstung integriert werden, um die Betriebssicherheit zu verbessern.

Nach Konnektivitätstechnologie: BLE-Dominanz mit Wachstum im Mobilfunkbereich

Bluetooth Low Energy (BLE) behauptet seine Position als dominante Konnektivitätstechnologie für tragbare Gesundheitssensoren und bietet ein optimales Gleichgewicht zwischen Energieeffizienz und Datenübertragungsfähigkeiten für die meisten Verbraucheranwendungen. Der strategische Vorteil von BLE liegt in seiner universellen Smartphone-Kompatibilität, die es Wearable-Geräten ermöglicht, die Rechenleistung und Konnektivität von Begleitgeräten zu nutzen, anstatt diese Fähigkeiten direkt zu integrieren. Jüngste Fortschritte bei BLE-Sicherheitsprotokollen, insbesondere LE Secure Connections unter Verwendung von Elliptic Curve Diffie-Hellman (ECDH), haben frühere Schwachstellen behoben, die die Akzeptanz in sensiblen Gesundheitsanwendungen einschränkten.

Mobilfunkkonnektivität, insbesondere LTE-M und NB-IoT, gewinnt in Anwendungen an Bedeutung, die einen autonomen Betrieb ohne Smartphone-Anbindung erfordern, wie z. B. Systeme zur Überwachung älterer Menschen und zur Fernpatientenversorgung. Dieses Wachstum wird durch sinkende Modulkosten und Verbesserungen beim Stromverbrauch unterstützt, die Mobilfunk für eine breitere Palette von Wearable-Formfaktoren rentabel machen. WLAN-Konnektivität bleibt für häusliche Anwendungen relevant, bei denen Energiebeschränkungen weniger schwerwiegend sind, während NFC/RFID-Technologien neuartige Interaktionsmodelle und passive Sensoranwendungen ermöglichen. Ultra-Breitband (UWB) entwickelt sich zu einer bedeutenden Innovation in diesem Bereich und bietet präzise Standortverfolgungsfähigkeiten, die das kontextuelle Bewusstsein von Gesundheitsüberwachungssystemen verbessern, insbesondere in institutionellen Umgebungen, in denen räumliche Informationen wertvolle klinische Kontextinformationen liefern.

Geografische Analyse

Nordamerika führte den Markt für tragbare Gesundheitssensoren im Jahr 2025 mit einem Umsatzanteil von 38,20 %. Weit verbreitete RPM-Erstattungen, hohe Pro-Kopf-Gesundheitsausgaben und die Tiefe des Ökosystems fördern die institutionelle Nachfrage. Das CMS ermöglicht es Anbietern, jährlich etwa 1.400 USD pro überwachtem chronisch kranken Patienten abzurechnen, wodurch Geräte von Verbraucherartikeln zu klinischen Vermögenswerten werden. Kanada weitet die Telemedizin auf abgelegene Provinzen aus, während das mexikanische Sozialversicherungssystem CGM-Subventionen für Diabetes pilotiert.

Der asiatisch-pazifische Raum verzeichnet bis 2031 die schnellste CAGR von 13,72 %. Chinas nationale Vorsorgebudgets treiben die Massenbeschaffung von kontinuierlichen Blutdruckmanschetten und Glukosesensoren voran, während lokale Halbleiterhersteller optische Chipsätze skalieren. Japans überalternde Gesellschaft integriert Sturz- und Arrhythmie-Pflasterkits in Gemeinschaftskliniken. Indiens Mittelschicht nimmt mittelpreisige Fitness-Bänder an, und staatliche Primärversorgungszentren testen Kioske für tragbare Vitalzeichen. Südkorea nutzt seine Gießerei-Expertise, um MEMS- und ASIC-Kerne für globale Marken zu liefern.

Europa trägt einen bedeutenden Anteil bei, steht jedoch vor MDR-Gegenwind. Deutschland und Frankreich erstatten digitale Therapeutika, die die DiGA- oder PACTe-Portale passieren, und fördern so Pilotprojekte zur Überwachung von Herzinsuffizienz und COPD. Hubs für gedruckte Elektronik in Deutschland, den Niederlanden und dem Vereinigten Königreich senken die Pflasterkosten und helfen Krankenhäusern, Einwegsensoren zu rechtfertigen. MDR-Regeln zur Marktüberwachung nach dem Inverkehrbringen verlangsamen jedoch Software-Deployments der Klasse IIa, was mehrere Start-ups dazu veranlasst, die Markteinführung in den USA zu priorisieren. Der Nahe Osten beschleunigt die Akzeptanz im Rahmen von Arbeitsprogrammen in der Öl- und Gasindustrie, während die Akzeptanz in Afrika davon abhängt, ob die PPG-Genauigkeit bei dunkleren Hauttönen und Konnektivitätslücken behoben werden.

Wettbewerbslandschaft

Der Wettbewerb vereint Konsumgüterelektronikgiganten, etablierte Medizingerätehersteller, Halbleiterlieferanten und fokussierte Start-ups. Apple und Samsung nutzen ihre Plattformstärke und integrieren Silizium, Software und Dienste, um Pionierarbeit bei der nicht-invasiven Glukosespektrometrie zu leisten. Dexcom kooperiert mit Apple für die direkte CGM-Smartwatch-Kopplung, umgeht Smartphones und festigt den geräteübergreifenden Nutzen. TE Connectivity und STMicroelectronics liefern ultradünne Druck- und Kombinations-IMU-Sensoren, die Formfaktoren für die Textilintegration verkleinern.

Genauigkeit über alle Hauttöne hinweg entwickelt sich zu einem Differenzierungsmerkmal. Valencells neu kalibrierte PPG-Engines reduzieren Fehler bei den Fitzpatrick-Typen V–VI um 68 % und positionieren das Unternehmen als bevorzugten Modullieferanten für diversitätsbewusste Kostenträger. Regulatorische Kompetenz prägt ebenfalls den Wettbewerb; Medtronics starke Compliance-Infrastruktur beschleunigt die globale Markteinführung von Mutterschafts-CGM-Indikationen, während kleinere Innovatoren manchmal eine Wellness-Klassifizierung wählen, um der EU-MDR auszuweichen.

Strategisches Kapital konzentriert sich auf optische Absorptionsspektroskopie und photothermische Ansätze für nadelfreie Glukoseassays. Die Risikokapitalfinanzierung erreichte 2024 1,2 Milliarden USD und zog Halbleiterfabriken in Co-Entwicklungsvereinbarungen. Patentrennen bei hybriden MEMS-optischen Stapeln intensivieren sich, da kombinierte Sensorsätze Redundanz liefern, die klinische Genauigkeit sichert und die Akzeptanz durch Kostenträger unterstützt.

Marktführer in der Branche für tragbare Gesundheitssensoren

Apple Inc.

Alphabet Inc. (Fitbit)

STMicroelectronics N.V.

Analog Devices Inc.

Texas Instruments Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Der britische National Health Service bestätigte die Erstattung für verschriebene tragbare Sensoren in den Versorgungspfaden für Diabetes und Herzinsuffizienz und eröffnete damit eine landesweite Beschaffungsrunde.

- März 2025: Oura und Dexcom schlossen eine Investitionsvereinbarung über 75 Millionen USD ab, um Glukosetrends in intelligente Ringe zu streamen und Stoffwechsel- und Schlafmetriken zu vereinen.

- Mai 2025: Apple meldete Meilensteinfortschritte bei der optischen Glukosespektroskopie für die Apple Watch und ebnete damit den Weg für ein zukünftiges nicht-invasives Diabetesmanagement.

- April 2025: Samsung erhielt die FDA-Zulassung für die Schlafapnoe-Erkennung auf Galaxy Watches und markierte damit die erste Massenmarkt-Smartwatch mit dieser Funktion.

Berichtsumfang des globalen Marktes für tragbare Gesundheitssensoren

Sensoren, die zur Verfolgung und Ermittlung von Informationen zu Fitness, Gesundheit, Standort usw. verwendet werden und in ein tragbares Gerät oder eine tragbare Technologie integriert sind, werden als tragbare Sensoren bezeichnet. Diese Sensoren sind mithilfe drahtloser Geräte in Zubehör, Wearables, Kleidung usw. integriert, die biologische und physiologische Messungen ermöglichen, um Blutdruck, Herzfrequenz und andere Stoffwechselaktivitäten zu messen, zu überwachen und zu diagnostizieren. Der untersuchte Markt ist nach Typen wie Drucksensoren, Temperatursensoren und Positionssensoren sowie nach verschiedenen Endnutzerindustrien wie Gesundheitswesen, Unterhaltungselektronik und Sport/Fitness in verschiedenen geografischen Regionen segmentiert.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (Millionen USD) bereitgestellt. Die Auswirkungen von COVID-19 auf den Markt und die betroffenen Segmente werden ebenfalls im Rahmen der Studie behandelt. Darüber hinaus werden in der Studie die Störungen der Faktoren, die die Marktexpansion in naher Zukunft beeinflussen, hinsichtlich Treibern und Hemmnissen behandelt.

| Drucksensoren |

| Temperatursensoren |

| Beschleunigungsmesser / Inertiale MEMS |

| Optische / PPG-Sensoren |

| Biosensoren (Elektrochemisch) |

| Gyroskope und Magnetometer |

| Positions- und Näherungssensoren |

| Sonstige |

| Handgelenkgeräte |

| Kopfbedeckungen und Brillen |

| Brustpflaster und hautadhäsive Sensoren |

| Schuhwerk und Einlegesohlen |

| Intelligente Kleidung / Textilien |

| Implantierbare und ingestierbare Sensoren |

| Überwachung der Vitalzeichen |

| Management chronischer Erkrankungen (Diabetes, Herz-Kreislauf-Erkrankungen) |

| Sport- und Fitnessleistung |

| Fernüberwachung von Patienten und Altenpflege |

| Überwachung der psychischen Gesundheit und des Stresses |

| Arbeitssicherheit und Umweltbelastung |

| Gesundheitsdienstleister und Krankenhäuser |

| Verbraucher und Marken der Unterhaltungselektronik |

| Sportteams / Fitnesszentren |

| Militär und Ersthelfer |

| Häusliche Pflegedienste |

| Bluetooth / BLE |

| WLAN |

| NFC / RFID |

| Mobilfunk (LTE-M / NB-IoT) |

| Ultra-Breitband (UWB) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Nordische Länder | Schweden |

| Norwegen | ||

| Dänemark | ||

| Finnland | ||

| Westeuropa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Osteuropa | Polen | |

| Russland | ||

| Übriges Osteuropa | ||

| Naher Osten | Golfkooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Bahrain, Oman) | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN (Indonesien, Malaysia, Thailand, Vietnam, Philippinen, Singapur) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nach Sensortyp | Drucksensoren | ||

| Temperatursensoren | |||

| Beschleunigungsmesser / Inertiale MEMS | |||

| Optische / PPG-Sensoren | |||

| Biosensoren (Elektrochemisch) | |||

| Gyroskope und Magnetometer | |||

| Positions- und Näherungssensoren | |||

| Sonstige | |||

| Nach Körperplatzierung / Formfaktor | Handgelenkgeräte | ||

| Kopfbedeckungen und Brillen | |||

| Brustpflaster und hautadhäsive Sensoren | |||

| Schuhwerk und Einlegesohlen | |||

| Intelligente Kleidung / Textilien | |||

| Implantierbare und ingestierbare Sensoren | |||

| Nach Anwendung | Überwachung der Vitalzeichen | ||

| Management chronischer Erkrankungen (Diabetes, Herz-Kreislauf-Erkrankungen) | |||

| Sport- und Fitnessleistung | |||

| Fernüberwachung von Patienten und Altenpflege | |||

| Überwachung der psychischen Gesundheit und des Stresses | |||

| Arbeitssicherheit und Umweltbelastung | |||

| Nach Endnutzer | Gesundheitsdienstleister und Krankenhäuser | ||

| Verbraucher und Marken der Unterhaltungselektronik | |||

| Sportteams / Fitnesszentren | |||

| Militär und Ersthelfer | |||

| Häusliche Pflegedienste | |||

| Nach Konnektivitätstechnologie | Bluetooth / BLE | ||

| WLAN | |||

| NFC / RFID | |||

| Mobilfunk (LTE-M / NB-IoT) | |||

| Ultra-Breitband (UWB) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Nordische Länder | Schweden | |

| Norwegen | |||

| Dänemark | |||

| Finnland | |||

| Westeuropa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Osteuropa | Polen | ||

| Russland | |||

| Übriges Osteuropa | |||

| Naher Osten | Golfkooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Bahrain, Oman) | ||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN (Indonesien, Malaysia, Thailand, Vietnam, Philippinen, Singapur) | |||

| Übriger asiatisch-pazifischer Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für tragbare Gesundheitssensoren im Jahr 2026 und wie schnell wird er wachsen?

Der Markt hat im Jahr 2026 einen Wert von 2,09 Milliarden USD und soll bis 2031 auf 4,16 Milliarden USD wachsen, was einer CAGR von 14,78 % entspricht.

Welche Sensorkategorie wächst am schnellsten?

Optische/PPG-Sensoren wachsen zwischen 2026 und 2031 mit einer CAGR von 15,28 %, da Algorithmen neue Parameter wie Blutdruck und frühe Glukosesignale erschließen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatlich finanzierte Vorsorgeuntersuchungen für chronische Krankheiten, steigende Gesundheitsausgaben und lokale Halbleiterkapazitäten treiben eine CAGR von 13,72 % im asiatisch-pazifischen Raum an.

Welche Erstattungsrichtlinien unterstützen die Akzeptanz in Nordamerika?

US-Medicare-RPM-Codes ermöglichen die Abrechnung von etwa 1.400 USD pro Patient und Jahr für die Fernüberwachung, was die Einführung verschreibungspflichtiger Wearables beschleunigt.

Welche technische Hürde begrenzt ultraminiaturisierte Pflaster?

Die Batterieenergiedichte liegt bei etwa 300 Wh/L, unter den 500 Wh/L, die für eine wochenlange Mehrparameter-Sensorik benötigt werden, was kleinere Formfaktoren einschränkt.

Wie gehen Unternehmen mit Genauigkeitslücken bei dunkleren Hauttönen um?

Modullieferanten kalibrieren optische Pfade und Mehrwellenlängen-LEDs neu; Valencells neueste PPG-Engine senkt die Fehlerquoten bei den Fitzpatrick-Typen V–VI um 68 %.

Seite zuletzt aktualisiert am: