Marktgröße und -anteil für Sensoren und Aktoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.89 Milliarden US-Dollar |

| Marktgröße (2031) | 34.24 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sensoren und Aktoren von Mordor Intelligence

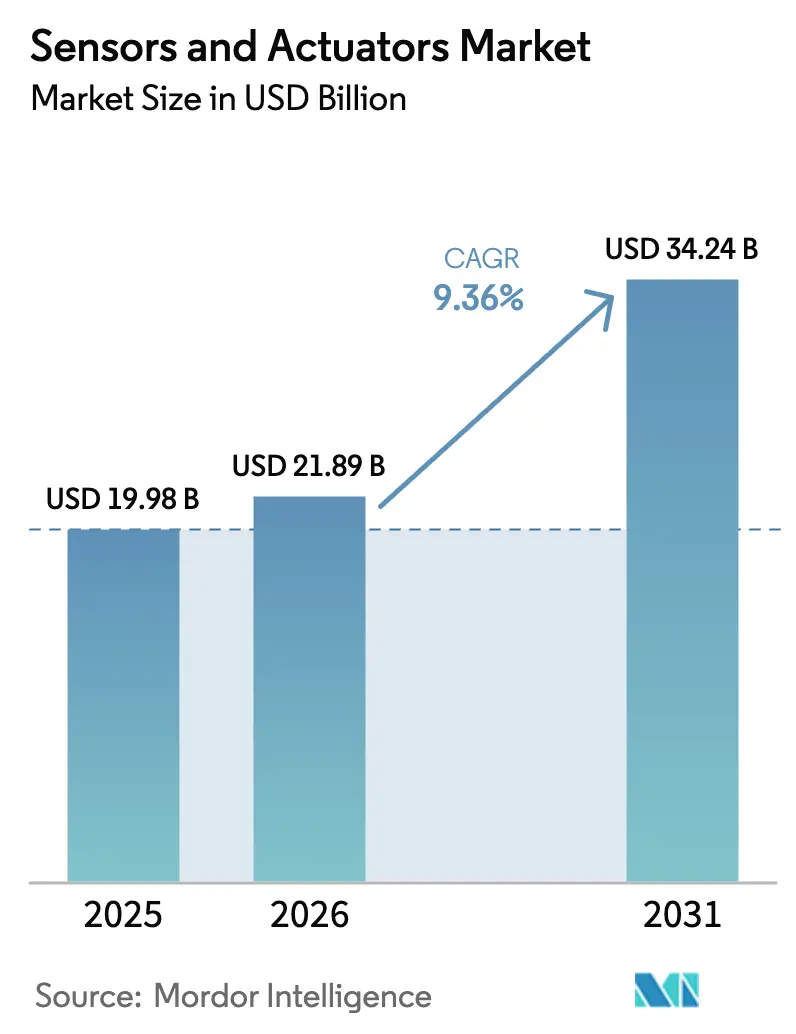

Die Marktgröße für Sensoren und Aktoren wird auf 19,98 Milliarden USD im Jahr 2025 und 21,89 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 34,24 Milliarden USD erreichen, mit einer CAGR von 9,36 % von 2026 bis 2031. Die Nachfrage verlagert sich hin zu edge-intelligenten Geräten, die sowohl erfassen als auch eine Echtzeit-Aktorik am Rand des Netzwerks durchführen. Sensoren hielten 2025 einen Umsatzanteil von 62,45 %, während chemische und biologische Sensoren dank tragbarer Medizingeräte und Point-of-Care-Diagnostik am schnellsten voranschreiten. MEMS-Designs untergraben die Kostenstruktur konventioneller Architekturen, und energiesparende Drahtlosverbindungen erweitern die Nachrüstmöglichkeiten in Fabriken, Fahrzeugen und Gebäuden. Gesundheitsdienstleister, Automobil-OEMs und diskrete Hersteller sind die aggressivsten Anwender und beschleunigen die Mengenlieferungen von mehrachsigen Trägheits-, Druck- und optischen Geräten.

Wichtigste Erkenntnisse des Berichts

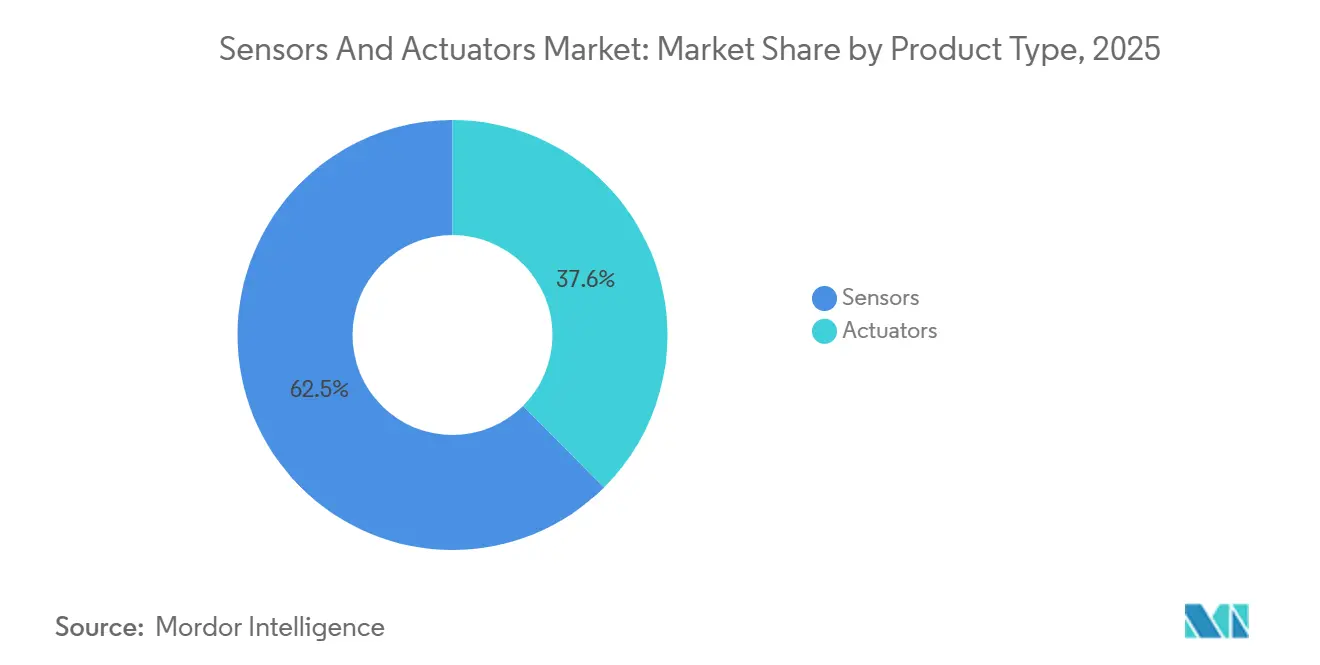

- Nach Produkttyp beherrschten Sensoren 2025 einen Anteil von 62,45 % am Markt für Sensoren und Aktoren, während chemische/biologische Sensoren bis 2031 mit einer CAGR von 10,40 % wachsen.

- Nach Endverbraucher beherrschte Automobil und Mobilität 2025 einen Anteil von 24,66 % am Markt für Sensoren und Aktoren, während das Gesundheitswesen mit einer CAGR von 14,10 % bis 2031 die stärkste Expansion verzeichnete.

- Nach Technologie erfassten MEMS-Architekturen 2025 einen Anteil von 68,43 % an der Marktgröße für Sensoren und Aktoren und wachsen zwischen 2026 und 2031 mit einer CAGR von 9,43 %.

- Nach Konnektivität erfassten drahtlose Netzwerke einen Anteil von 54,29 % am Markt für Sensoren und Aktoren und verzeichneten zwischen 2026 und 2031 eine CAGR von 11,10 %.

- Nach Geografie führte Asien-Pazifik 2025 mit einem Umsatzanteil von 37,38 % und wächst bis 2031 mit einer CAGR von 12,88 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Sensoren und Aktoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung energiesparender MEMS-Sensoren, die neue IoT-Anwendungsfälle erschließen | 1.8% | Asien-Pazifik als Kern, Ausbreitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Elektrifizierung und ADAS-Integration in der europäischen Automobilproduktion | 1.5% | Europa, mit frühen Gewinnen in Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Hohe Akzeptanz von Predictive-Maintenance-Plattformen, die die Nachfrage nach intelligenten Aktoren verstärken | 1.3% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Investitionen in Wasserstoff- und CCUS-Megaprojekte, die die Nachfrage nach Spezialsensoren ankurbeln | 0.9% | Naher Osten, mit frühen Gewinnen in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Langfristig (≥ 4 Jahre) |

| Beschleunigte 5G- und Edge-KI-Einführungen, die die Akzeptanz industrieller Sensoren steigern | 1.6% | Asien-Pazifik als Kern (Südkorea, Taiwan, China), Ausbreitung nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung energiesparender MEMS-Sensoren, die neue IoT-Anwendungsfälle erschließen

Energiesparende MEMS-Beschleunigungsmesser, Gyroskope und Umgebungssensoren arbeiten jetzt bis zu einem Jahrzehnt lang mit Primärzellen und ermöglichen so Luftqualitätsnetze in Smart Cities, Bodenfeuchtesonden in der Landwirtschaft und Asset-Tracker in der Kühlkette. China lieferte 2025 mehr als 800 Millionen Sensoren mit einem Stromverbrauch unter 10 Mikroampere, angetrieben durch kommunale Einsätze, während indische Städte im selben Jahr über 200.000 drahtlose Leckerkennungsknoten installierten.[1]Regierung von Indien, „Smart Cities Mission 2025 Deployment Report”, smartcities.gov.in Neue MEMS-Gehäuse integrieren Vibrations- oder Wärmeenergie-Harvester und senken die Gesamtbetriebskosten über einen Zehnjahreszeitraum um etwa ein Drittel. Diese Wirtschaftlichkeit verkürzt die Amortisationszeiten für Käufer aus dem öffentlichen Sektor und der Industrie und sorgt für ein zweistelliges Mengenwachstum.

Schnelle Elektrifizierung und ADAS-Integration in der europäischen Automobilproduktion

Europäische Fahrzeugplattformen enthalten jetzt 35–50 Sensorknoten pro Fahrzeug, da OEMs auf Level-2-plus-Fahrerassistenz und batterieelektrische Antriebsstränge umsteigen. Mehr als zwei Drittel der 2025 in Deutschland zugelassenen Fahrzeuge verfügten über adaptiven Tempomat und Spurhalteassistenz, die jeweils Radar-, Ultraschall- und optische Bildsensoren erfordern.[2]Kraftfahrt-Bundesamt, „Fahrzeugzulassungsdaten 2025”, kba.de Komponentenlieferanten haben mehrjährige Verträge über mehr als 2 Milliarden EUR (2,2 Milliarden USD) für 77-GHz-Radarmodule und CMOS-Imager mit hohem Dynamikbereich abgeschlossen. Batteriesätze fügen Dutzende von Strom-, Spannungs- und Temperatursensoren zur Verhinderung von Wärmedurchgehen hinzu, was den Sensorgehalt erweitert und die Nachfrage nach MEMS-Fertigungskapazitäten in Automobilqualität verstärkt.

Hohe Akzeptanz von Predictive-Maintenance-Plattformen, die die Nachfrage nach intelligenten Aktoren verstärken

Nordamerikanische Raffinerien, Chemieproduzenten und diskrete Hersteller verbanden 2025 mehr als 1,2 Millionen Sensor-Aktor-Endpunkte mit digitalen Anlagenplattformen. Machine-Learning-Modelle, die am Geräterand laufen, erkennen jetzt Lager- oder Dichtungsverschleiß Wochen im Voraus und reduzieren ungeplante Ausfälle um bis zu ein Fünftel. Intelligente elektrische und pneumatische Aktoren integrieren Mikrocontroller, Vibrationssensoren und drahtlose Transceiver und erzielen einen Aufpreis von 20–30 %, den Anwender gegenüber Ausfallkosten von über 50.000 USD pro Stunde in kontinuierlichen Prozessindustrien rechtfertigen. Da Inferenzchips zu Aktor-Steuerplatinen hinzugefügt werden, wird die Anomalieerkennung auf dem Gerät zum Standard werden.

Investitionen in Wasserstoff- und CCUS-Megaprojekte, die die Nachfrage nach Spezialsensoren ankurbeln

Wasserstoff- und Kohlenstoffabscheidungsanlagen im Gigawatt-Maßstab, die in Saudi-Arabien und den Vereinigten Arabischen Emiraten gebaut werden, benötigen Sensoren, die Temperaturen über 400 °C, Drücken bis 100 bar und korrosiven Gasströmen standhalten. Faseroptische verteilte akustische Systeme überwachen mehrere hundert Kilometer Wasserstoffleitungen in Echtzeit, während abstimmbare Diodenlaser-Analysatoren die CO₂-Reinheit bei ±0,5 % für die Sequestrierung überprüfen. Die kumulierten regionalen Ausgaben für Spezialinstrumentierung werden bis 2030 voraussichtlich 800 Millionen USD übersteigen, obwohl langwierige Qualifizierungs- und Sicherheitszertifizierungszyklen das kurzfristige Volumen dämpfen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Seltenerdmagneten, die die Stücklistenkosten für Präzisionsaktoren in die Höhe treibt | -0.7% | Weltweit, mit akuten Auswirkungen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| EU-Datensicherheitsgesetzgebung verlangsamt die Einführung drahtloser Sensornetzwerke | -0.5% | Europa, mit Ausbreitung auf das Vereinigte Königreich | Mittelfristig (2–4 Jahre) |

| Hohe Kalibrierungskomplexität von mehrachsigen Sensoren behindert die Akzeptanz bei KMU | -0.4% | Weltweit, mit akuten Auswirkungen in KMU-Clustern im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Halbleiter-Wafer-Engpässe schränken die MEMS-Sensorversorgung in Japan ein | -0.6% | Weltweit, mit akuten Auswirkungen in den Automobil-Lieferketten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Seltenerdmagneten, die die Stücklistenkosten für Präzisionsaktoren in die Höhe treibt

Die Preise für Neodym-Eisen-Bor-Magnete stiegen zwischen Mitte 2024 und Anfang 2025 um mehr als ein Drittel, nachdem Exportquotenkürzungen und Bergbauunterbrechungen eingetreten waren.[3]Financial Times, „Preisanstieg bei Seltenerdmagneten”, ft.com Magnetaktorlieferanten sahen sich mit einer Stücklisteninflation von 12–18 % konfrontiert und verzeichneten eine Komprimierung der Bruttomargen um etwa 250 Basispunkte. Alternative Ferritmagnete reduzieren die Drehmomentenergiedichte, während Reluktanzantriebe komplexe Steueralgorithmen einführen, was die Substitution einschränkt. Kleinere Anbieter ohne Großeinkaufsverträge spüren den Druck am stärksten, da sie Marktanteile an vertikal integrierte multinationale Unternehmen abgeben.

EU-Datensicherheitsgesetzgebung verlangsamt die Einführung drahtloser Sensornetzwerke

Seit Oktober 2024 schreibt die NIS2-Richtlinie der Europäischen Union vor, dass zertifizierte Gateways, sichere Boot-Mechanismen und verschlüsselte Firmware-Updates für drahtlose Knoten in kritischen Infrastrukturen implementiert werden müssen. Diese Richtlinie zielt darauf ab, die Sicherheit und Widerstandsfähigkeit kritischer Systeme gegen Cyberbedrohungen zu verbessern. Die Einhaltung dieser Anforderungen ist jedoch mit zusätzlichen Kosten von 15–25 USD pro Sensor verbunden, was die Projektbudgets erheblich belasten kann. Darüber hinaus können sich die Einführungspläne aufgrund des für Zertifizierungs- und Implementierungsprozesse erforderlichen Zeitaufwands um mehr als einen Monat verzögern. Infolgedessen stoppen Versorgungsunternehmen und Gebäudeautomatisierungsintegratoren drahtlose Upgrades und entscheiden sich stattdessen für kabelgebundene Feldbus-Architekturen, die als zuverlässiger und unter den neuen Vorschriften leichter zu zertifizieren gelten. Diese Verschiebung behindert die Einführung und Verbreitung flexibler, batteriebetriebener Sensoren, die ansonsten für ihre Vielseitigkeit und einfache Bereitstellung geschätzt werden. Darüber hinaus wird erwartet, dass Zertifizierungsengpässe bis 2027 anhalten werden, da Prüflabore ihre Kapazitäten erhöhen und Anbieter sich auf die Fertigstellung notwendiger Produktüberarbeitungen konzentrieren, um die strengen Anforderungen der Richtlinie zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Chemische und biologische Sensoren führen die Innovationswelle an

Chemische und biologische Sensoren werden bis 2031 voraussichtlich mit einer CAGR von 10,40 % wachsen, dem schnellsten Tempo unter den Produktklassen. Sie bilden die Grundlage für Glukose-, Laktat- und Kortisol-Wearables und liefern schnelle Diagnostik für Infektionskrankheiten, was die Beschaffung durch Krankenhäuser und Konsumgesundheitsmarken ankurbelt. Drucksensoren dominieren weiterhin das Volumen bei der Reifendrucküberwachung in Kraftfahrzeugen, HLK-Reglern und Prozessinstrumentierung, während Temperaturgeräte Batteriemanagementsysteme und Kühlkettenanwendungen bedienen. Elektrische Aktoren werden zunehmend gegenüber pneumatischen Einheiten für präzise Bewegungsprofile bevorzugt, obwohl Hydraulik bei schweren Baumaschinen und Flugzeugsteuerungen Standard bleibt.

Bildsensoren, insbesondere CMOS-Geräte, dienen dem Automobil-ADAS und der industriellen Bildverarbeitung, wobei die Lieferungen im Einklang mit der Level-2-plus-Automatisierung steigen. Durchfluss- und Drehmomentsensoren bedienen spezialisierte medizinische Beatmungsgeräte und Elektrofahrzeug-Antriebsstränge und erzielen Premiumpreise. Zusammen verstärken diese Dynamiken den Markt für Sensoren und Aktoren als eine Mehrgeschwindigkeitslandschaft, in der sich Innovationen um Miniaturisierung, multimodale Integration und Reduzierung der Lebenszykluskosten konzentrieren.

Nach Technologie: MEMS-Architekturen erobern den drahtlosen Edge-Bereich

MEMS-Geräte machten 2025 68,43 % des Marktanteils für Sensoren und Aktoren aus. Die Batch-Siliziumfertigung senkt die Stückkosten auf unter 2 USD und ermöglicht co-verpackte ASIC-Logik. Die Gesamtlieferungen eines führenden europäischen Anbieters übertrafen 2025 4 Milliarden Einheiten, gestützt durch Bestellungen aus dem Smartphone-, Wearable- und Automobilbereich. Konventionelle makroskalige Sensoren bedienen weiterhin raue Umgebungen wie Gasturbinen und Unterwasserbohrlöcher, wo die MEMS-Zuverlässigkeit nachlässt, doch diese Nische schrumpft, da hermetische Wafer-Level-Verpackungen die Temperatur- und Vibrationsbereiche von MEMS erweitern.

Drahtlose Netzwerke verstärken die Attraktivität von MEMS-Teilen, da Knopfzellenbatterien sie jahrelang mit Strom versorgen können, während konventionelle Sensoren oft kabelgebundene Versorgung benötigen. Halbleiterfabriken in Taiwan und Japan verpflichteten sich 2025 zu mehr als 500 Millionen USD für den Ausbau von 8-Zoll-MEMS-Linien, mit dem Ziel auf Automobilsicherheits- und industrielle Vibrationsanwendungen. Mit fortschreitender Verpackungsinnovation sollte die MEMS-Durchdringung in der Prozessautomatisierung, der Luft- und Raumfahrt sowie bei Medizinprodukten zunehmen und die Marktgröße für Sensoren und Aktoren weiter vergrößern.

Nach Konnektivität: Drahtlose Netzwerke erschließen Nachrüstungsökonomie

Drahtlose Konnektivität machte 2025 54,29 % des Umsatzes aus und wird bis 2031 voraussichtlich mit einer CAGR von 11,10 % steigen. Die Beseitigung von Leitungsrohren und Kabeln kann die Installationskosten um bis zu 60 % senken und Nachrüstungen in Bestandsanlagen und alternden Gewerbeimmobilien ermöglichen. Bluetooth LE, Zigbee und LoRaWAN dominieren Smart-Building- und Smart-City-Einsätze, während WirelessHART und ISA100.11a deterministische Latenz für Prozessindustrien bieten.

Sicherheitskritische Bereiche wie Brake-by-Wire und Flugsteuerungen erfordern weiterhin deterministische kabelgebundene Verbindungen wie CAN, EtherCAT oder PROFINET. Dennoch nähern sich private 5G-Netzwerke mit ultrazuverlässigen Niedriglatenzprofilen nun den Feldbus-Reaktionszeiten an, was die Grenzen verwischt und drahtlose Möglichkeiten in der diskreten Fertigung erweitert. Das Ergebnis ist eine wachsende installierte Basis batteriebetriebener Sensorknoten, die Cloud- und Edge-Plattformen speisen und das Mengenwachstum im Markt für Sensoren und Aktoren verstärken.

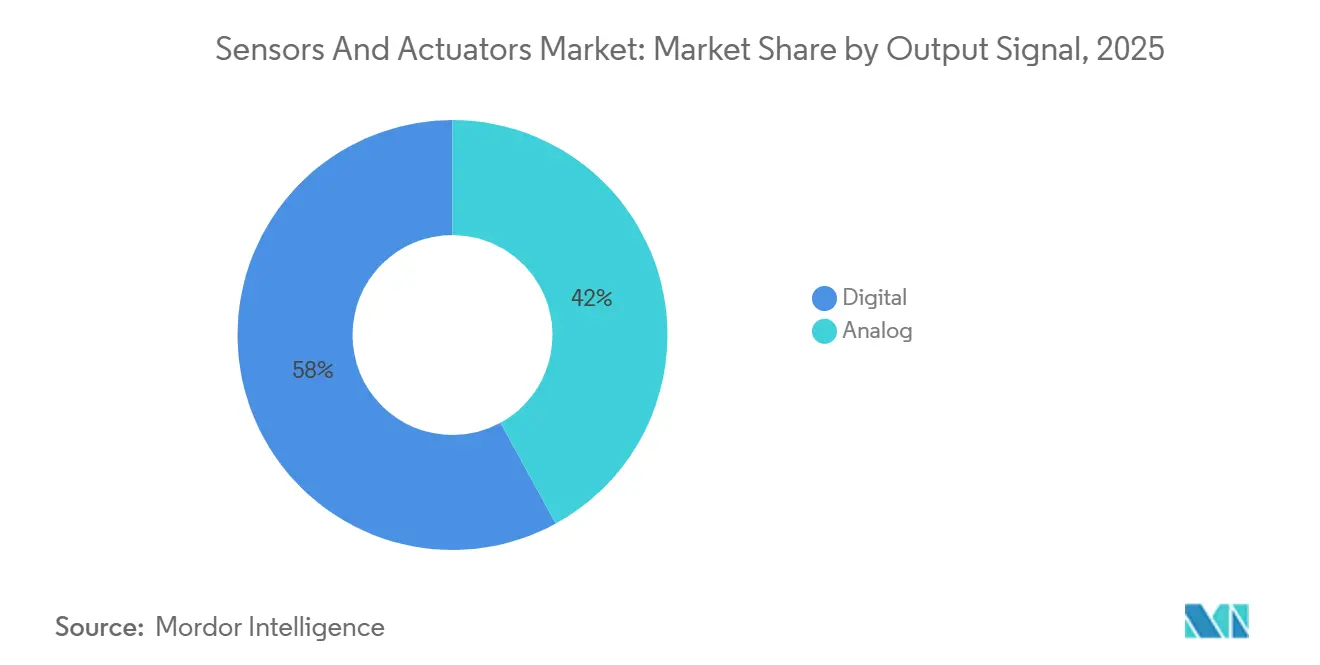

Nach Ausgangssignal: Digitale Schnittstellen vereinfachen die Systemintegration

Digitalausgangsgeräte erzielten 2025 57,98 % des Umsatzes und wachsen mit einer CAGR von 11,28 %. Eingebettete ADCs reduzieren die Leiterplattenfläche um bis zu die Hälfte und ermöglichen Multi-Drop-Busse, die den Kabelbaum in Fahrzeugen und Maschinen erheblich reduzieren. Digitale Druck- und Temperatursensoren in Automobilqualität mit funktionaler Sicherheitszertifizierung verbreiten sich in Elektrofahrzeug-Batteriesätzen und Bremssystemen.

Analoge 4-20-mA-Schleifen bestehen in Prozessanlagen weiter, wo ältere SPS analoge Stromeingaben erwarten, aber Hybridgeräte bieten jetzt gleichzeitige analoge und digitale Pins, was die Migration ohne umfangreiche Upgrades erleichtert. Da neue Anlagen standardmäßig digital sind und sich die Nachrüstungsökonomie weiterentwickelt, werden digitale Schnittstellen voraussichtlich in den meisten Branchen vor Ende des Jahrzehnts die analogen übertreffen und den Markt für Sensoren und Aktoren weiter ankurbeln.

Nach Endverbraucherbranche: Gesundheitsgeräte übertreffen traditionelle Branchen

Das Gesundheitswesen wird bis 2031 voraussichtlich eine CAGR von 14,10 % verzeichnen, angetrieben durch kontinuierliche Glukosemonitore, intelligente Inhalatoren und Point-of-Care-Diagnostik. Die Automobilindustrie bleibt mit einem Anteil von 24,66 % im Jahr 2025 der größte Käufer aufgrund von ADAS und Elektrifizierung. Industrieautomatisierung und Robotik integrieren Vibrations-, Bildverarbeitungs- und Kraftsensoren für kollaborative Roboter und fahrerlose Transportsysteme, während die Unterhaltungselektronik jedes Jahr Milliarden von MEMS-Einheiten in Telefone, Uhren und Ohrhörer zieht.

Öl- und Gasunternehmen fordern robuste Druck- und Akustiksensoren für Tiefbohrungen und Leckageerkennung, während die Luft- und Raumfahrt strahlungstolerante Designs mit strenger Zertifizierung erfordert. Die Gebäudeautomatisierung nutzt Belegungs- und CO₂-Sensoren zur Energieeinsparung, und Versorgungsunternehmen modernisieren Netze mit Leckerkennungsarrays. Zusammen sorgen diese Endverbraucher für diversifizierte Einnahmequellen, die den Markt für Sensoren und Aktoren über Zyklen hinweg stabilisieren.

Geografische Analyse

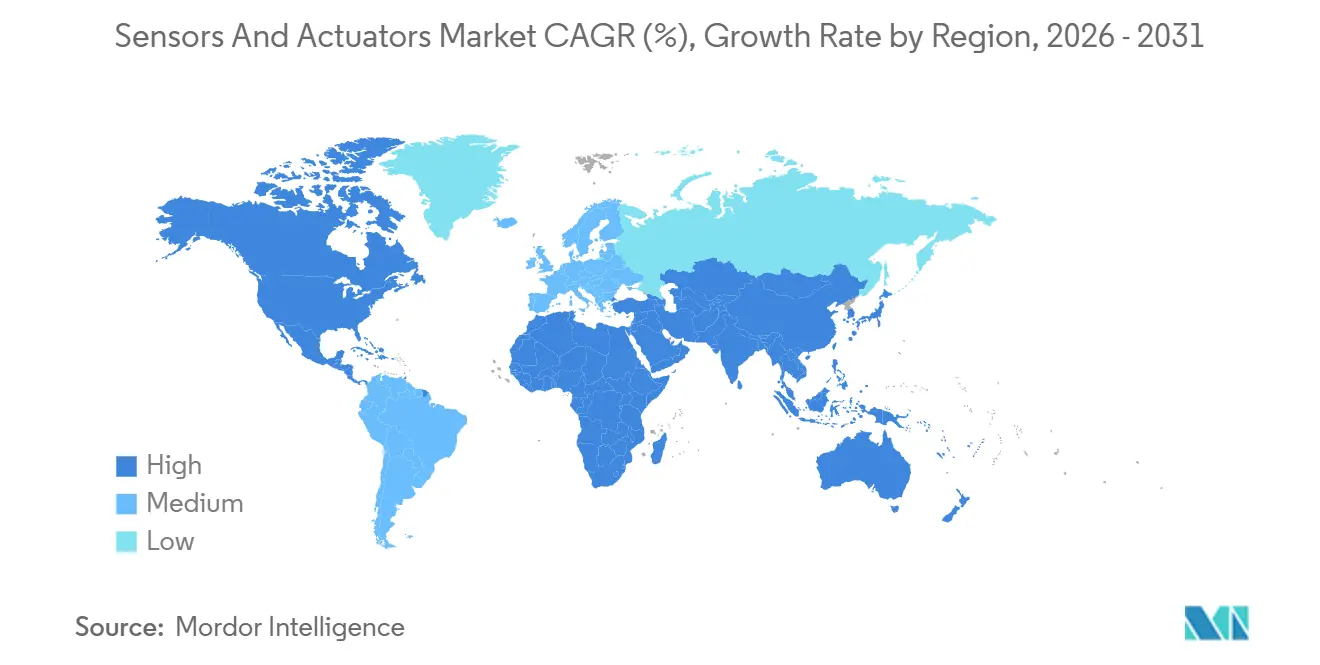

Asien-Pazifik machte 2025 37,38 % des globalen Umsatzes aus und wird bis 2031 mit einer CAGR von 12,88 % wachsen, angetrieben durch Chinas 290.000 neue Roboterinstallationen, Indiens Elektronikvorgaben und Südkoreas industrielle 5G-Netzwerke. Japans Wafer-Kapazitätserweiterungen lindern frühere MEMS-Engpässe, während australische Bergbauunternehmen autonome Transportsysteme mit LiDAR und Radar einsetzen.

Nordamerika belegt den zweiten Platz, da die Akzeptanz von Predictive Maintenance in Raffinerien und der diskreten Fertigung zunimmt. US-amerikanische Fabriken integrieren Edge-KI-Gateways, die Vibrations- und Temperaturdatenströme verarbeiten, während kanadische Ölsandproduzenten Hochtemperatursensoren in SAGD-Bohrlöcher nachrüsten. Mexikanische Automobilwerke fügen Druck- und Trägheitssensoren hinzu, da das Nearshoring die Elektrofahrzeugproduktion beschleunigt.

Europa steigert den Sensorgehalt durch elektrifizierte Antriebsstränge und Level-2-plus-ADAS, aber drahtlose Einführungen in kritischen Infrastrukturen haben sich unter den NIS2-Cybersicherheitsregeln verlangsamt. Der Nahe Osten priorisiert Wasserstoffleitungen und Kohlenstoffabscheidungs-Megaprojekte, die Spezialinstrumentierung benötigen. Südamerikanische Minen in Brasilien und Chile automatisieren Flotten mit robusten Sensorausstattungen, und afrikanische Versorgungsunternehmen übernehmen schrittweise Wasserqualitäts- und Luftqualitätsknoten, da die Infrastrukturausgaben steigen.

Wettbewerbslandschaft

Der Markt für Sensoren und Aktoren bleibt mäßig fragmentiert: Die zehn größten Anbieter halten 40–45 % des Umsatzes, während zahlreiche Spezialisten Nischen bedienen. Strategische Akquisitionen zielen darauf ab, MEMS-IP und Wafer-Zugang zu sichern, wie eine Übernahme eines Piezoelektrischen-Sensor-Unternehmens im Jahr 2025 und ein Kauf eines MEMS-Mikrofons im Jahr 2024 zeigen. Patentvolumina in piezoelektrischem Energy Harvesting, neuromorpher Fusion und verteilter Akustik übersteigen 50 Anmeldungen von mehreren führenden Unternehmen.

Die Technologieführerschaft hängt davon ab, Edge-KI-Beschleuniger in Sensorschnittstellen zu integrieren, um Latenz und Cloud-Kosten zu reduzieren. Analog- und Mixed-Signal-Riesen brachten Machine-Learning-Kerne in ASICs, die neben Vibrations- oder Temperaturtransducern sitzen, und ermöglichen es Industriekunden, die Anomalieerkennung vom Server auf den Sensor zu verlagern. Kleinere Herausforderer differenzieren sich durch branchenspezifische Formfaktoren für die Lebensmittelverarbeitung, pharmazeutische Sterilität oder Wafer-Fab-Reinräume und nutzen Lücken, die von Einheitslösungsanbietern hinterlassen werden.

Drahtlose und digital-first-Architekturen senken die Eintrittsbarrieren für softwarezentrierte Neueinsteiger, die Datenanalysen statt Hardware monetarisieren, aber etablierte Hersteller bewahren Skalenvorteile bei Zuverlässigkeitstests, globalem Vertrieb und Zertifizierung. Folglich wird sich der Wettbewerb wahrscheinlich um anwendungsspezifische Module intensivieren, die mit Cloud- oder Edge-Intelligenz gebündelt sind, und nachhaltige Innovationszyklen im Markt für Sensoren und Aktoren verstärken.

Marktführer für Sensoren und Aktoren

TE Connectivity Ltd

Texas Instruments Inc

Honeywell International Inc

Emerson Electric Co.

Bosch Sensortec

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Siemens AG verpflichtete sich zu 350 Millionen EUR (385 Millionen USD) für den Ausbau seines Werks in Amberg, Deutschland, mit dem Hinzufügen von 8-Zoll-MEMS-Wafer-Linien und automatisierter Montage für drahtlose Industriesensoren.

- Dezember 2025: Honeywell erwarb ein faseroptisches Sensorunternehmen für 620 Millionen USD, um Leitungsintegritätslösungen für Wasserstoff- und Kohlenstoffabscheidungsprojekte zu stärken.

- November 2025: Bosch Sensortec stellte batteriefreie MEMS-Beschleunigungsmesser vor, die Umgebungsvibrationen für industrielle und gebäudeautomatisierungsbezogene Einsätze ernten.

- Oktober 2025: TE Connectivity stellte 180 Millionen USD für eine Anlage in Bangalore, Indien, bereit, die Druck- und Temperatursensoren für die Automobilindustrie produziert, mit einer geplanten Produktion für das dritte Quartal 2026.

Globaler Berichtsumfang des Marktes für Sensoren und Aktoren

Sensoren und Aktoren arbeiten im Allgemeinen zusammen, um industrielle Prozesse zu automatisieren und zu rationalisieren. Ein Sensor ist ein elektrisches Instrument, das physikalische Aspekte der Umgebung überwacht und misst und elektrische Signale an eine Steuerzentrale sendet, wenn bestimmte vorher festgelegte Bedingungen erkannt werden. Sensoren wandeln physikalische Eingaben in elektrische Signalausgaben um. Aktoren empfangen elektrische Signale von Steuermodulen und wandeln sie in physikalische Ausgaben um.

Der Markt für Sensoren und Aktoren ist segmentiert nach Produkttyp (Sensoren und Aktoren), Technologie (MEMS und Nicht-MEMS), Konnektivität (Kabelgebunden und Kabellos), Ausgangssignal (Digital und Analog), Endverbraucherbranche (Automobil, Industrieautomatisierung, Unterhaltungselektronik, Gesundheitswesen, Öl und Gas, Luft- und Raumfahrt, Gebäudeautomatisierung, Versorgungsunternehmen und Bergbau) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Sensoren | Drucksensoren |

| Temperatursensoren | |

| Positionssensoren | |

| Füllstandssensoren | |

| Bildsensoren | |

| Chemische/biologische Sensoren | |

| Drehmomentsensoren | |

| Durchflusssensoren | |

| Aktoren | Hydraulische Aktoren |

| Pneumatische Aktoren | |

| Elektrische Aktoren | |

| Magnetische Aktoren | |

| Mechanische Aktoren | |

| Linearaktoren | |

| Drehaktoren |

| MEMS |

| Nicht-MEMS / Konventionell |

| Kabelgebunden |

| Kabellos |

| Digital |

| Analog |

| Automobil und Mobilität |

| Industrieautomatisierung und Robotik |

| Unterhaltungselektronik und Wearables |

| Gesundheitswesen und Medizinprodukte |

| Öl, Gas und Energie |

| Luft- und Raumfahrt sowie Verteidigung |

| Gebäudeautomatisierung und HLK |

| Versorgungsunternehmen, Wasser und Abwasser, Energie |

| Bergbau und Metalle |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Produkttyp | Sensoren | Drucksensoren | |

| Temperatursensoren | |||

| Positionssensoren | |||

| Füllstandssensoren | |||

| Bildsensoren | |||

| Chemische/biologische Sensoren | |||

| Drehmomentsensoren | |||

| Durchflusssensoren | |||

| Aktoren | Hydraulische Aktoren | ||

| Pneumatische Aktoren | |||

| Elektrische Aktoren | |||

| Magnetische Aktoren | |||

| Mechanische Aktoren | |||

| Linearaktoren | |||

| Drehaktoren | |||

| Nach Technologie | MEMS | ||

| Nicht-MEMS / Konventionell | |||

| Nach Konnektivität | Kabelgebunden | ||

| Kabellos | |||

| Nach Ausgangssignal | Digital | ||

| Analog | |||

| Nach Endverbraucherbranche | Automobil und Mobilität | ||

| Industrieautomatisierung und Robotik | |||

| Unterhaltungselektronik und Wearables | |||

| Gesundheitswesen und Medizinprodukte | |||

| Öl, Gas und Energie | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Gebäudeautomatisierung und HLK | |||

| Versorgungsunternehmen, Wasser und Abwasser, Energie | |||

| Bergbau und Metalle | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Sensoren und Aktoren bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 34,24 Milliarden USD erreichen und ab 2026 mit einer CAGR von 9,36 % wachsen.

Welche Region wächst am schnellsten?

Asien-Pazifik führt mit einer CAGR von 12,88 % bis 2031, angetrieben durch Robotik, Automobilelektronik und private 5G-Einführungen.

Welche Produktkategorie wächst am schnellsten?

Chemische und biologische Sensoren wachsen mit einer CAGR von 10,40 % dank der Nachfrage nach Wearables und Point-of-Care-Diagnostik.

Warum gewinnen MEMS-Geräte Marktanteile?

Die MEMS-Batch-Fertigung senkt die Kosten, ermöglicht Miniaturisierung und unterstützt langlebige drahtlose Einsätze, was ihnen 2025 einen Anteil von 68,43 % verschafft.

Seite zuletzt aktualisiert am: