Marktgröße und Marktanteil für Beschleunigungs- und Gierratensensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.38 Milliarden US-Dollar |

| Marktgröße (2031) | 11.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Beschleunigungs- und Gierratensensoren von Mordor Intelligence

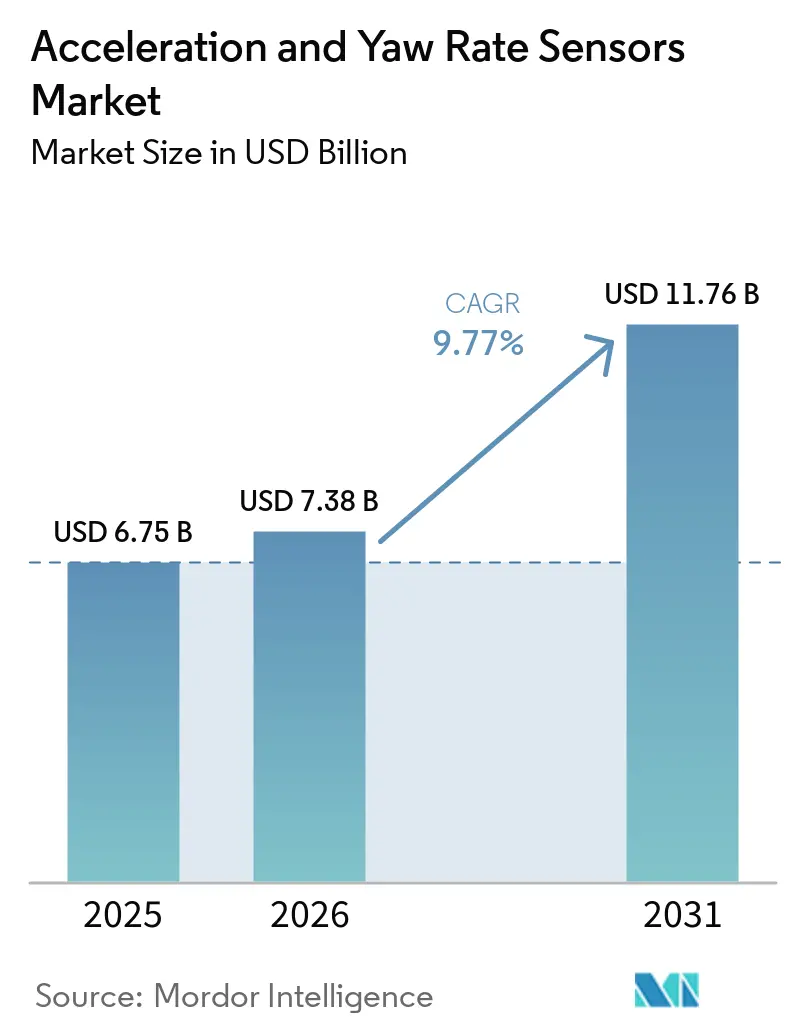

Die Marktgröße für Beschleunigungs- und Gierratensensoren wird voraussichtlich von 6,75 Milliarden USD im Jahr 2025 auf 7,38 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 11,76 Milliarden USD bei einer CAGR von 9,77 % über den Zeitraum 2026–2031 erreichen. Der Markt für Beschleunigungs- und Gierratensensoren wird nach wie vor von der Automobilnachfrage angeführt, doch seine Wachstumsbasis erweitert sich, da Industrierobotik, Luft- und Raumfahrt sowie Verteidigung und Unterhaltungselektronik neue Anwendungsfälle für präzise Inertialsensorik erschließen. Regulatorische Änderungen erhöhen den Mindestsensorgehalt pro Fahrzeugplattform, was Lieferanten einen längeren Beschaffungszeitraum verschafft, während OEMs sich auf künftige Compliance-Meilensteine vorbereiten. Die Nachfrage verlagert sich auch hin zu höherwertigen Komponenten, da neuere Brems-, Spurhalte- und Bewegungssteuerungsfunktionen eine bessere Echtzeitmessung von Gierrate und Querbeschleunigung erfordern als frühere Sicherheitssysteme. Der Wettbewerb im Markt für Beschleunigungs- und Gierratensensoren ist zunehmend gespalten zwischen hochvolumigen Standardprodukten, die unter Preisdruck stehen, und sicherheitszertifizierten, hochpräzisen IMU-Plattformen, die nach wie vor Preissetzungsstärke besitzen. Dies hinterlässt im Markt eine klare Zweiteilung, bei der Standard-ESC- und Airbag-Sensorlinien unter Margendruck stehen, während navigations- und taktikgradige MEMS-Lösungen neuen Spielraum für Auftragsbestandswachstum und Lieferantendifferenzierung eröffnen.

Wichtigste Erkenntnisse des Berichts

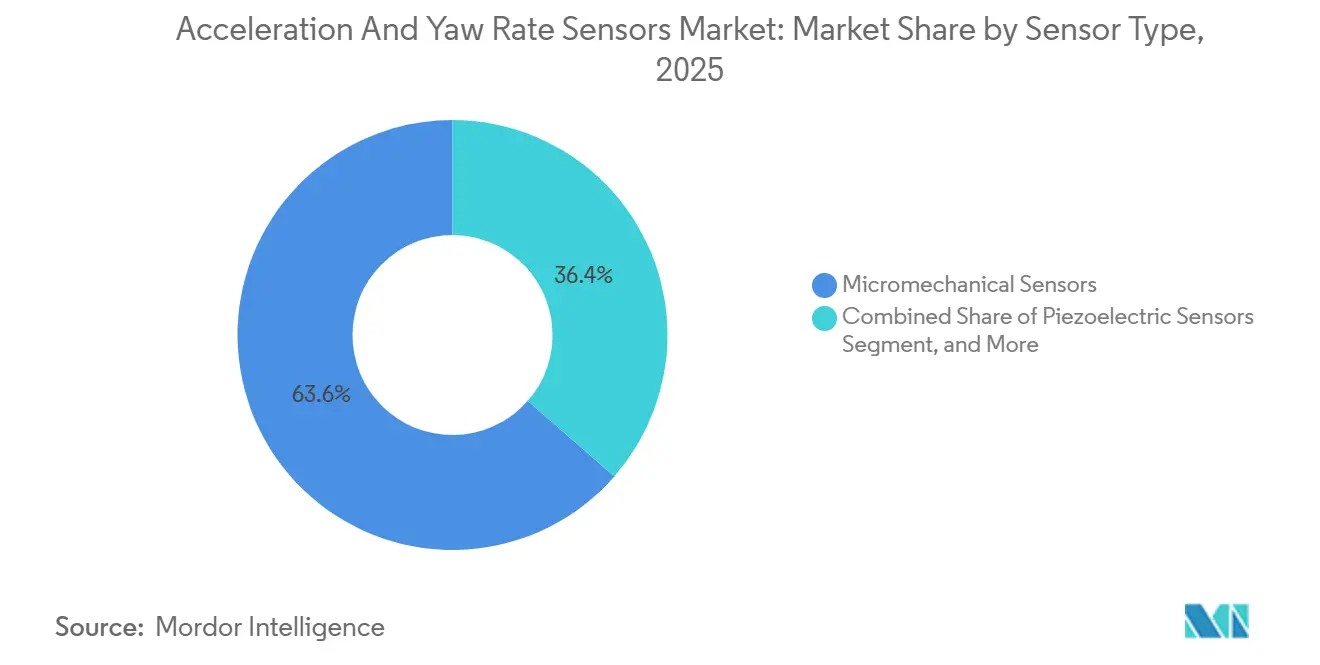

- Nach Sensortyp führten mikromechanische Sensoren den Markt für Beschleunigungs- und Gierratensensoren mit einem Anteil von 63,56 % im Jahr 2025 an, während piezoelektrische Sensoren bis 2031 voraussichtlich mit einer CAGR von 10,13 % wachsen werden.

- Nach Vertriebskanal hielt die OEM-Erstausrüstung im Jahr 2025 einen Anteil von 78,43 % am Markt für Beschleunigungs- und Gierratensensoren, wobei derselbe Kanal auch das schnellste Wachstum mit einer CAGR von 10,52 % bis 2031 verzeichnen soll.

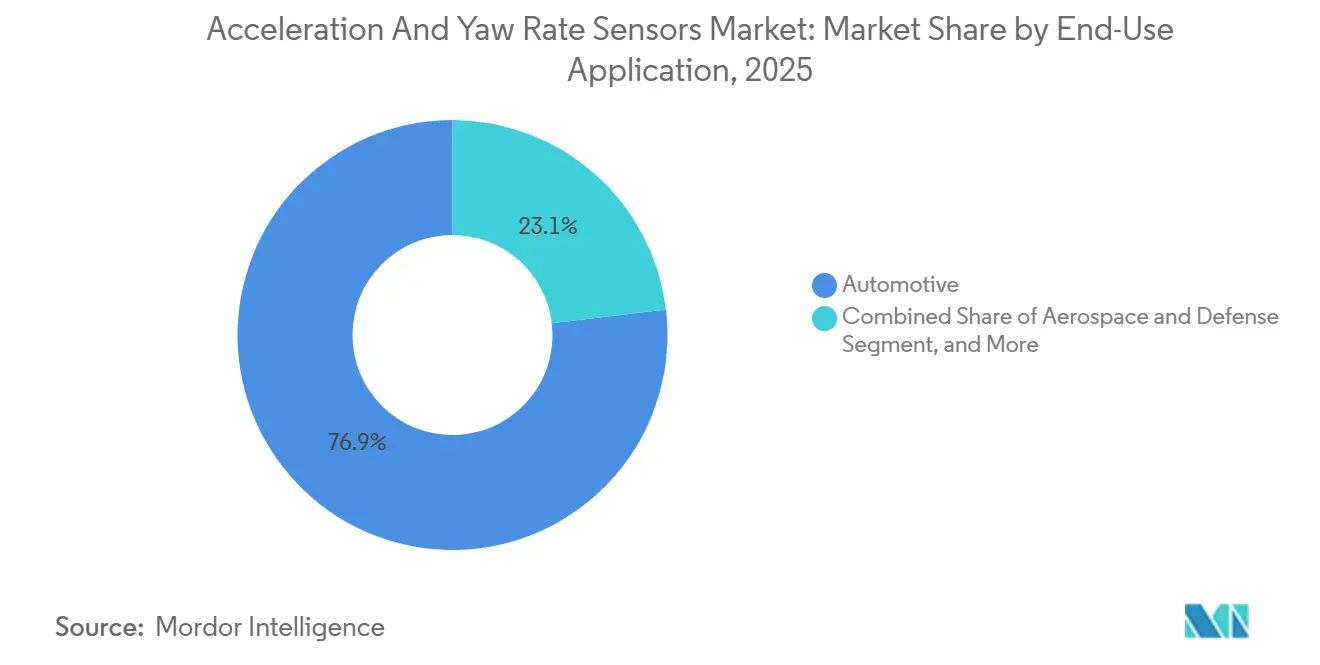

- Nach Endanwendung entfiel auf den Automobilbereich im Jahr 2025 ein Anteil von 76,85 % am Markt für Beschleunigungs- und Gierratensensoren, während Industrie und Robotik bis 2031 voraussichtlich mit einer CAGR von 10,21 % wachsen wird.

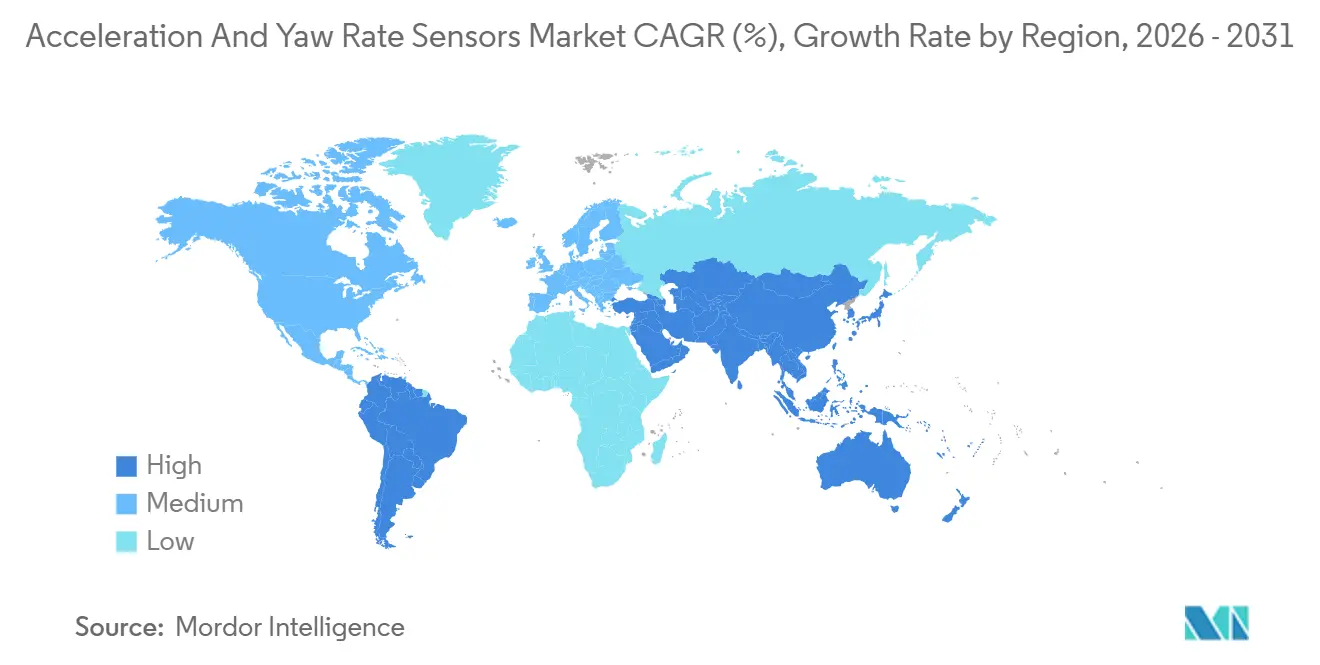

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 40,45 % am Markt für Beschleunigungs- und Gierratensensoren, während Asien-Pazifik voraussichtlich die höchste regionale CAGR von 10,41 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Beschleunigungs- und Gierratensensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von elektronischer Stabilitätskontrolle und ADAS | +2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Höherer Sensorgehalt in Elektro- und Hybridfahrzeugen für Fahrwerk- und Karosserieregelung | +1.8% | Global, APAC-Kern, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Einsatz von Inertialsensorik in Industrierobotik und autonomen mobilen Plattformen | +1.4% | APAC-Kern, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Strengere Sicherheitsbewertungsprotokolle 2026 und funktionale Sicherheitsanforderungen | +1.2% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Wachsender Anteil an Bewegungssensorik in softwaredefinierten Fahrzeugfahrwerksarchitekturen | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Ausweitung des kombinierten IMU-Einsatzes bei der Fahrzeuglokalisierung in GNSS-abgeschirmten Umgebungen | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von elektronischer Stabilitätskontrolle und ADAS

Die elektronische Stabilitätskontrolle bleibt die Basisanwendung für Gierratensensoren, und ihre weite Verbreitung in allen Fahrzeugklassen dient nach wie vor als verlässlicher Volumensockel für den Markt für Beschleunigungs- und Gierratensensoren. US-amerikanische Sicherheitsvorschriften schreiben ESC für Leichtfahrzeuge vor und erstrecken verwandte Anforderungen auf Schwerlastfahrzeuge, wodurch die Gierratensensorik an zentrale Fahrzeugsteuerungsfunktionen statt an optionale Ausstattungsmerkmale gebunden bleibt. FMVSS Nr. 127 fügte eine obligatorische automatische Notbremsung für Leichtfahrzeuge mit einer endgültigen Einhaltungsfrist im September 2029 hinzu, was einen mehrjährigen Beschaffungszyklus für Sensoren schafft, die schnellere Bremsentscheidungen unterstützen.[1]National Highway Traffic Safety Administration, "Bundesvorschriften für Kraftfahrzeugsicherheit, automatische Notbremssysteme für Leichtfahrzeuge – Abschließende Regelung," Federal Register, federalregister.gov Das ist von Bedeutung, weil die AEB-Kalibrierung Gierrate und Querbeschleunigungssignale mit höherer Genauigkeit benötigt als ältere ESC-Konfigurationen. OEMs wechseln daher zu leistungsfähigeren Sensoren, anstatt einfach mehr kostengünstige Einheiten hinzuzufügen. Diese Spezifikationsverschiebung erhöht den Inhaltswertes selbst in reifen Fahrzeugkategorien, in denen die Stückdurchdringung bereits hoch ist.

Höherer Sensorgehalt in Elektro- und Hybridfahrzeugen für Fahrwerk- und Karosserieregelung

Elektro- und Hybridplattformen fügen dem Markt für Beschleunigungs- und Gierratensensoren eine zweite Nachfrageschicht hinzu, da Fahrwerk-, Karosserie- und Drehmomentsteuerfunktionen auf schnelles Inertialfeedback angewiesen sind. Diese Fahrzeuge koordinieren häufig Torque-Vectoring und Fahrwerksverhalten in Echtzeit, was den Bedarf an IMU-Aktualisierungsraten von 100 Hz oder mehr in Seriensystemen erhöht. Eine im Januar 2026 in Actuators veröffentlichte Studie zeigte, dass eine straßenvorausschauende semi-aktive Fahrwerksstrategie mit einem karosserieseitig montierten IMU, Radlängsbeschleunigungssensoren und Raddrehzahlsensoren unter praktischen Sensorgrenzen eine starke Fahr- und Handlingperformance aufrechterhielt. Dieses Ergebnis unterstützt ein breiteres Muster, bei dem OEMs mehrachsige Inertialsensorik in EV-Fahrwerks-ECUs integrieren, anstatt Sensorknoten zur Kostenkontrolle zu entfernen. Das EWTS5G 6-in-1-Gerät von Panasonic Industry zeigt auch, wie Lieferanten 3-Achsen-Beschleunigungsmesser und 3-Achsen-Gyroskope in einem kompakten MEMS-Gehäuse mit Unterstützung bis ASIL D kombinieren. Da die Packaging-Anforderungen bei Elektrofahrzeugen enger werden, gewinnen Lieferanten, die mehr Sensorfunktionen in kleineren Bauformen liefern, einen klareren Zugang zu Plattformen der nächsten Generation.

Einsatz von Inertialsensorik in Industrierobotik und autonomen mobilen Plattformen

Industrie- und Robotiksanwendungen gestalten den Markt für Beschleunigungs- und Gierratensensoren um, da autonome mobile Roboter und Fahrerlose Transportsysteme zwischen LiDAR- und Bildverarbeitungsaktualisierungen Inertialfeedback benötigen. IMUs, die Beschleunigung und Gierrate messen, unterstützen SLAM- und Koppelnavigationsfunktionen, wenn externe Referenzen vorübergehend schwach oder verzögert sind. Eine 2026 in PLOS ONE veröffentlichte Studie validierte ein LiDAR-IMU-Fusionsframework für Fahrerlose Transportsysteme in dynamischen Fabrikumgebungen und zeigte eine stabile Lokalisierung durch iterative Nächste-Punkt-Verarbeitung mit intermittierender IMU-Unterstützung. Lieferanten passen ihre Produkte auch an diesen Anwendungsfall an, und der ISM330BX von STMicroelectronics kombiniert einen maschinellen Lernkern mit energieeffizienter Sensorfusion für anspruchsvolle Industrieumgebungen. Die Anzahl der IMUs pro Roboter steigt, da schwerere autonome mobile Roboter und humanoide Plattformen redundante Sensoranordnungen zur Fehlertoleranz einsetzen. Sicherheitsrahmen wie IEC 61508 und die Betriebsanforderungen kollaborativer Roboter unterstützen diesen Redundanztrend und erhöhen die Stücknachfrage über das bloße Wachstum der Roboterflotten hinaus.

Strengere Sicherheitsbewertungsprotokolle 2026 und funktionale Sicherheitsanforderungen

Die Überarbeitung des Euro-NCAP-Protokolls 2026 erhöht die Leistungsanforderungen für den Markt für Beschleunigungs- und Gierratensensoren, da OEMs nun umfangreicheren und realistischeren ADAS-Testbedingungen gegenüberstehen. Euro NCAP bezeichnete die Aktualisierung als seine größte Umstrukturierung seit 2009 und erweiterte die Bewertung auf die Bereiche Sicheres Fahren, Unfallvermeidung, Unfallschutz und Sicherheit nach dem Unfall.[2]Euro NCAP, "Euro NCAP kündigt Protokolländerungen 2026 zur Bewältigung moderner Fahrrisiken an," Euro NCAP, euroncap.com Die überarbeitete Stufe Unfallvermeidung umfasst neue urbane Szenarien mit motorisierten Zweirädern, Radfahrern und Fußgängern, was den Bedarf an besserer Gierrate- und Querbeschleunigungsmessung unter schnellen Reaktionsbedingungen erhöht. Euro NCAP fügte auch Straßenbewertungen in mehreren europäischen Ländern hinzu, was die Aufmerksamkeit von der Kalibrierung auf abgesperrten Strecken auf wiederholbares Realweltverhalten verlagert. Gleichzeitig verschärfen Japans Anforderungen an automatische Notbremsung für Personenkraftwagen und Chinas Rahmen für den Zugang zu intelligenten Fahrzeugen dieselbe Leistungsrichtung in den wichtigsten Produktionsregionen. Diese konvergierenden Standards schränken die Flexibilität der OEMs ein, minderwertige Inertialsensoren zu verwenden, und verkürzen den Upgrade-Zyklus zwischen ECU-Generationen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Automobilqualifizierungs- und ASIL-Validierungszyklen | -1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch Sensorkommerzialisierung in hochvolumigen Plattformen | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| MEMS- und ASIC-Kapazitätsengpässe für automobilgradige Versorgung | -0.5% | APAC-Kern, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kalibrierungs-, Cybersicherheits- und Redundanzbelastungen bei sicherheitskritischer Integration | -0.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Automobilqualifizierungs- und ASIL-Validierungszyklen

Automobilgradige Geräte im Markt für Beschleunigungs- und Gierratensensoren müssen sowohl die Zuverlässigkeitsqualifizierung als auch die funktionale Sicherheitsprüfung bestehen, bevor OEMs sie in ein Plattformprogramm aufnehmen. Dieser Prozess dauert häufig 18 bis 36 Monate und erfordert Nachweise für jeden Sicherheitsmechanismus innerhalb des integrierten Sensorschaltkreises. Die Belastung wächst bei ASIL D weiter, wo Lieferanten eine Fehlererkennungsabdeckung von über 99 % über Betriebstemperaturen von -40 °C bis 125 °C nachweisen müssen. Bosch Semiconductors positioniert seinen SMI980 für ASIL-D-Automobilanwendungen, während TDK InvenSense den IAM-20685HP gemäß ISO 26262:2018 ASIL-B-Anforderungen positioniert, und beide Beispiele zeigen, wie viel Vorab-Entwicklungsaufwand erforderlich ist, bevor ein Design-in beginnen kann.[3]Bosch Semiconductors, "SMI980, Hochleistungs-Inertialsensor für ADAS-Systeme," Bosch Semiconductors, bosch-semiconductors.com Kleinere Speziallieferanten stehen vor einer zusätzlichen Hürde, wenn sie auf externe Gießereien angewiesen sind und die Design-Freeze-Termine der Kunden mit langen Validierungszyklen in Einklang bringen müssen. Diese zeitliche Diskrepanz verlangsamt das Tempo, mit dem neuere Sensorarchitekturen technische Reife in gebuchten Umsatz umwandeln können.

Preisdruck durch Sensorkommerzialisierung in hochvolumigen Plattformen

Der Preisdruck bleibt eine echte Bremse für den Markt für Beschleunigungs- und Gierratensensoren, da ausgereifte Beschleunigungsmesser, die in Airbag- und grundlegenden ESC-Funktionen eingesetzt werden, in großen Fahrzeugprogrammen nun als Standardteile behandelt werden. Jährliche Kostensenkungsverhandlungen sind in der Automobillieferkette üblich, und ausgereifte MEMS-Linien stehen unter stetigem Preisdruck, selbst wenn die Stückvolumina steigen. Mit verbesserten Produktionsmethoden können kostengünstigere Lieferanten in Mainstream-Programme mit Standard-Sensorelementen eintreten, die für weniger anspruchsvolle Funktionen ausreichend sind. Dies verengt den verfügbaren Umsatzpool für etablierte westliche und japanische Lieferanten in Personenkraftwagenplattformen, selbst wenn regulatorische Mandate die Anzahl der Sensoren pro Fahrzeug erhöhen. Das grundlegende Problem ist einfach: Mehr Sensoren in einem Auto garantieren keinen höheren Umsatz, wenn die durchschnittlichen Verkaufspreise schneller fallen als der Inhalt zunimmt. Lieferanten reagieren, indem sie sich zu softwaregestützten Sensormodulen mit kalibrierten Ausgaben und eingebetteten Fusionsalgorithmen bewegen, wo die Differenzierung schwerer zu kopieren ist als bei einem bloßen MEMS-Chip.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Dominanz mikromechanischer Sensoren, ausgeglichen durch piezoelektrischen Schwung

Mikromechanische Sensoren hielten im Jahr 2025 einen Anteil von 63,56 % an der Marktgröße für Beschleunigungs- und Gierratensensoren, was MEMS als klaren Volumenführer in Automobil-Sicherheits- und Steuerungsanwendungen beibehält. Diese Position beruht auf langjährigen Prozessverbesserungen auf Wafer-Ebene, Batch-Fertigungsmaßstab und tiefer Integration in ESC-, Airbag- und ADAS-Steuergeräte. Die Produktbreite von Bosch Semiconductors, STMicroelectronics und TDK InvenSense spiegelt diese installierte Basis wider, mit automobilgradigen MEMS-Linien von ASIL B bis ASIL D und Beschleunigungsmesserbereichen von Niedrig-g-Komfortsensorik bis Hoch-g-Aufprallerkennung.[4]STMicroelectronics, "ISM330BX, 6-Achsen-IMU mit eingebetteter KI und Sensorfusion für industrielle Anwendungen," STMicroelectronics, st.com Kapazitive Sensoren behalten eine nützliche Position, wo hohe Auflösung und geringes Rauschen wichtiger sind als Skalierung, insbesondere bei Inertialnavigations- und Strukturprüfaufgaben. Andere Architekturen, einschließlich resonanter MEMS und thermopilbasierter Formate, dienen engeren industriellen Messrollen innerhalb der Branche für Beschleunigungs- und Gierratensensoren.

Piezoelektrische Sensoren sind der am schnellsten wachsende Typ im Markt für Beschleunigungs- und Gierratensensoren, mit einer prognostizierten CAGR von 10,13 % von 2026 bis 2031. Ihr Hauptvorteil ist eine starke Hochfrequenz-Vibrationsleistung, ein Bereich, in dem kapazitive MEMS-Designs oberhalb des oberen Endes vieler Standard-Bandbreitenbereiche weniger effektiv werden. Die Einführung des KiVibe Miniature von Kistler im Juli 2025 zeigte, wie PiezoStar-Kristalltechnologie und kundenspezifische ASIC-Elektronik triaxiale IEPE-Sensorik in ein 6 × 6 mm großes Gehäuse mit einem Gewicht von 0,9 g integrieren können. Diese Produktrichtung passt zu Satelliten-Strukturprüfungen, Leiterplatten-Vibrationsanalysen und leichten Luft- und Raumfahrtplattformen, bei denen sowohl Masse als auch Signalqualität wichtig sind. Die ISO-16063-Familie ist in der Beschaffungssprache für diesen Teil des Marktes für Beschleunigungs- und Gierratensensoren zunehmend sichtbar, was die Nachfrage nach spezialisierten piezoelektrischen Lösungen in fortgeschrittenen Prüfumgebungen unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Erstausrüstung als strukturelles Rückgrat

Die OEM-Erstausrüstung entfiel im Jahr 2025 auf einen Anteil von 78,43 % am Markt für Beschleunigungs- und Gierratensensoren, was zeigt, wie eng diese Sensoren in die elektronische Fahrzeugarchitektur und werkseitig gebaute Industrierobotiksysteme eingebettet sind. Der Kanal dominiert, weil sicherheitszertifizierte Inertialsensorik in der Regel über formale OEM-Entwicklungszyklen und nicht über offene Ersatzkanäle freigegeben wird. ASIL-Validierung und AEC-Q100-Qualifizierung machen einen gleichwertigen Aftermarket-Ersatz schwierig, wenn die Sicherheitsintegrität auf Systemebene gewahrt werden muss. Diese Einschränkung wird noch stärker, da softwaredefinierte Fahrzeugdesigns mehr Inertialsensorknoten zu einer einzigen Plattform hinzufügen und erfordern, dass jede Position als Teil eines Sicherheitsnachweises validiert wird. Aus diesem Grund bleibt die OEM-Integration das kommerzielle Rückgrat der Branche für Beschleunigungs- und Gierratensensoren.

Die OEM-Erstausrüstung ist auch der am schnellsten wachsende Vertriebskanal im Markt für Beschleunigungs- und Gierratensensoren, mit einer CAGR von 10,52 % von 2026 bis 2031. Diese ungewöhnliche Überschneidung zwischen dem größten und am schnellsten wachsenden Kanal spiegelt wider, wie neue Sicherheitsanforderungen Sensorinhalte durch Werksprogramme statt durch Aftermarket-Nachfrage hinzufügen. In Robotik- und Industriesystemen gilt dieselbe Kanallogik, wenn IMUs direkt in Robotergelenksteuerungen und AMR-Navigationsmodule während der Plattformfertigung eingebaut werden. Anbieter wie VectorNav Technologies, Xsens Technologies und SBG Systems sind mit kompakten OEM-fokussierten Modulen und integrierten Navigationsfähigkeiten auf dieses Design-in-Modell ausgerichtet. Der Aftermarket bleibt in schweren Nutzfahrzeugflotten relevant, ist aber nach wie vor stärker an Wartungszyklen als an groß angelegten Architekturänderungen in der Branche für Beschleunigungs- und Gierratensensoren gebunden.

Nach Endanwendung: Automobil verankert den Umsatz, während Robotik das Wachstum beschleunigt

Der Automobilbereich repräsentierte im Jahr 2025 einen Anteil von 76,85 % am Markt für Beschleunigungs- und Gierratensensoren und war damit der klare Umsatzanker für Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge und Geländefahrzeuge. Personenkraftwagen bleiben das größte Teilsegment nach Stückvolumen, da ESC obligatorisch ist und der ADAS-Inhalt mit Compliance- und Bewertungsanforderungen weiter steigt. Leichte Nutzfahrzeuge nehmen ebenfalls mehr Sensorinhalt auf, da Flottenoperatoren Telematik- und Spurhaltefunktionen nutzen, um die Streckensicherheit zu verbessern und Versicherungskosten zu senken. Schwere Nutzfahrzeuge müssen ESC-Anforderungen erfüllen, die von Gierrate- und Schräglaufschätzung abhängen, was ein Hardwareprofil schafft, das sich von vielen Personenkraftwagenprogram men unterscheidet. Geländefahrzeuge werden zu einem sichtbareren Anwendungsfall, da Landwirtschafts- und Baumaschinen hybride GNSS-IMU-Führung und geländeadaptive Stabilitätskontrolle einsetzen.

Industrie und Robotik ist das am schnellsten wachsende Endanwendungssegment im Markt für Beschleunigungs- und Gierratensensoren, mit einer prognostizierten CAGR von 10,21 % bis 2031. Die Internationale Vereinigung für Robotik meldete 2024 einen neuen Rekord bei globalen Roboterinstallationen, wobei Logistik und Lagerhaltung einen Großteil der zusätzlichen Einsatzbasis ausmachten. Da SLAM und Multisensorfusion zum Standard werden, erscheinen redundante IMU-Knoten häufiger in nutzlastschweren autonomen mobilen Robotern und humanoiden Robotern, was den Sensorinhalt pro Plattform statt nur pro Flotte erhöht. ISO 3691-4 hält auch den Druck auf die Navigationssensorleistung für fahrerlose Industriefahrzeuge aufrecht, während Luft- und Raumfahrt sowie Verteidigung weiterhin eine stetige Umsatzschicht für robuste, hochpräzise IMUs unterstützen. Unterhaltungselektronik bleibt innerhalb der Branche für Beschleunigungs- und Gierratensensoren kleiner, da Massenmarkt-Smartphones und Wearables aus breiteren Standard-MEMS-Pools statt von den hier betonten Speziallieferanten beziehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 40,45 % am Markt für Beschleunigungs- und Gierratensensoren, unterstützt durch dichte bundesstaatliche Sicherheitsvorschriften und eine Verteidigungsbeschaffungsbasis, die taktikgradige Inertialleistung schätzt. Die Vereinigten Staaten kombinieren ESC-Anforderungen, künftige AEB-Compliance-Arbeit und Verteidigungsprogramme, die Hochdynamikbereichssensorik erfordern, was den regionalen Mix in Richtung Premium-Spezifikationen gewichtet. VectorNav verstärkte diese Positionierung im März 2026 durch die Einführung von 90G- und 250G-Beschleunigungsmesserbereichen und einer Gyroskopfähigkeit von 4000°/s in seiner Tactical Series für Hoch-G-Missionsprofilen. Kanadas Aktivitäten im Bereich autonomer Fahrzeugtests und Mexikos Rolle in der Automobilfertigung bieten dem Markt für Beschleunigungs- und Gierratensensoren in der Region weitere Unterstützung.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für Beschleunigungs- und Gierratensensoren, mit einer CAGR von 10,41 % von 2026 bis 2031. Chinas Maßstab in der Elektrofahrzeugproduktion und seine Richtung bei der Homologation intelligenter Fahrzeuge treiben OEMs dazu, sowohl lokale als auch importierte Inertialsensorlösungen für Programme für intelligente vernetzte Fahrzeuge zu beziehen. Das Portfolio von MEMSIC Semiconductor für ESC, elektronische Feststellbremse und aktive Federung zeigt, dass die Tiefe der inländischen Versorgung neben dem Fahrzeugproduktionsvolumen steigt. Japan bleibt für die Präzisionsfertigung wichtig, und das EWTS5G von Panasonic Industry spiegelt wider, wie lokale Lieferanten kompakte Integration mit Automobil-Sicherheitsanforderungen verbinden. Südkorea, Indien und ASEAN fügen durch Tier-1-Automobilfertigung, Zweirad-Expansion, Nutzfahrzeugproduktion und Elektroniklokalisierung inkrementelle Nachfrage hinzu.

Europa bleibt im Markt für Beschleunigungs- und Gierratensensoren strukturell bedeutsam, da die OEM-Basis Deutschlands den fahrzeugbezogenen Sensorinhalt als Reaktion auf sich entwickelnde ADAS-Bewertungsanforderungen weiter erhöht. Das Vereinigte Königreich, Frankreich, Italien und Spanien unterstützen die Nachfrage auch durch Produktsicherheitsanpassung, Elektrofahrzeugakzeptanz und steigende Logistikroboterbereitstellung in industriellen Umgebungen. Südamerika ist kleiner, aber Brasiliens Automobilproduktion und Argentiniens Basis an Landmaschinen schaffen nach wie vor einen glaubwürdigen Nachfragesockel für die Einführung von Inertialsensorik. Der Nahe Osten und Afrika sind die früheste regionale Stufe, und die anfängliche Nachfrage konzentriert sich auf autonome Inspektions- und Logistikroboter, die mit Investitionen des Golfkooperationsrats in intelligente Mobilität und Infrastruktur verbunden sind. Compliance-Rahmen wie IEC 60812 und ISO 26262 werden zunehmend in die Beschaffungssprache in europäischen und GCC-Märkten aufgenommen, was die Mindestqualitätsanforderungen für alle Lieferanten erhöht.

Wettbewerbslandschaft

Der Markt für Beschleunigungs- und Gierratensensoren ist fragmentiert, wobei Präzisions-Inertialspezialisten gegen größere MEMS-Hersteller konkurrieren, die sich auf Skalierung und Kosten konzentrieren. Silicon Sensing Systems, SBG Systems, VectorNav Technologies und Xsens Technologies bilden eine sichtbare Spezialtier, und sie konkurrieren durch proprietäre Sensorarchitekturen, Kalibrierungstiefe und navigationsgradig es Moduldesign. Ihr Ansatz besteht darin, Wert auf Modulebene zu erfassen, indem Sensorelemente mit Fusionssoftware, Temperaturkompensation und GNSS-Integration kombiniert werden, anstatt sich nur auf Komponentenverkäufe zu verlassen. Safran Colibrys fügt eine weitere starke Position in hochzuverlässigen Anwendungen hinzu, und seine MS1000-Serie zeigt, wie das Luft- und Raumfahrterbe weiterhin bei der taktikgradigen Beschleunigungsmesserversorgung eine Rolle spielt.

Patentaktivitäten und Produktveröffentlichungen zeigen, wohin sich der Markt für Beschleunigungs- und Gierratensensoren am Hochleistungsende bewegt. Im März 2026 präsentierten Kongsberg Discovery und Silicon Sensing ein nordsuchen des MEMS-Gyroskop, das Navigationsklassenleistung ohne GNSS- oder Magnetometerunterstützung erreichte, was direkt größere und teurere faseroptische oder Ringlasersysteme in Vermessungs-, Verteidigungs- und Offshore-Energieanwendungen herausfordert. Dieselbe Entwicklung hebt einen breiteren Substitutionspfad hervor, da taktikgradige MEMS-Plattformen nun für Aufgaben konkurrieren, die früher fast ausschließlich bei FOG-Klasse-Hardware lagen. SBG Systems erweiterte diesen Teil des Marktes im März 2026 auch mit dem Stellar-40 INS, das ein taktikgradiges IMU, einen GNSS-Empfänger und Sensorfusionssoftware in einem kompakten, robusten Gehäuse für Verteidigungs-, Robotik- und UAV-Einsatz kombinierte. VectorNavs Hoch-G-Produkterweiterung im März 2026 und die Erweiterung seiner Dallas-Anlage deuten auf ein weiteres Wettbewerbsmuster hin: Lieferanten bereiten sich auf höhervolumige Verteidigungs- und Autonomieprogramme vor, anstatt in rein nischenhafter Produktion zu verbleiben.

Ein bemerkenswerter weißer Fleck im Markt für Beschleunigungs- und Gierratensensoren liegt an der Schnittstelle von Sensorik und Cybersicherheit, wo die hardwareseitige Attestierung von Sensordaten noch unterentwickelt erscheint. Diese Lücke ist wichtiger, da sich die Erwartungen von ISO 21434 und IEC 62443 durch Automobil- und Industrieintegrationsprogramme verbreiten und Kunden vertrauenswürdige Datenpfade statt nur präziser Messungen fordern. Aufstrebende chinesische Anbieter, die sich auf autonome mobile Roboter konzentrieren, treten auch mit kostenwettbewerbsfähigen Designs in das industrielle IMU-Segment ein, was den Druck auf etablierte westliche und japanische Lieferanten im mittleren Preissegment erhöht. Das Ergebnis ist ein zweigleisiger Markt, bei dem Standardlinien unter Kompression leiden, während Lieferanten, die funktionale Sicherheit, Fusionssoftware und kompaktes Packaging kombinieren, eine stärkere Verhandlungsposition behalten.

Marktführer im Bereich Beschleunigungs- und Gierratensensoren

ACEINNA Inc.

Advanced Navigation Pty Ltd.

ASC GmbH

CTS Corporation

DIS Sensors B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: SBG Systems stellte das Stellar-40 INS vor, ein modulares und skalierbares Inertialnavigationssystem, das ein taktikgradiges IMU, einen GNSS-Empfänger und fortschrittliche Sensorfusionsalgorithmen in einem kompakten robusten Gehäuse integriert. Die kommerzielle Verfügbarkeit wird für Juni 2026 erwartet. Das System implementiert einen dreistufigen Vibrationsminderungsansatz – Isolation auf Sensorebene, resonanzfreies Gehäuse und strukturelle Isolation – und unterstützt Koppelnavigationskontinuität in GNSS-abgeschirmten Umgebungen, was SBG Systems in die Lage versetzt, um Verteidigungs-, Robotik- und UAV-Navigationsaufträge zu konkurrieren, die zuvor größere FOG-basierte Systeme erforderten.

- März 2026: Kongsberg Discovery AS und Silicon Sensing Systems Ltd. stellten ein taktikgradiges nordsuchen des MEMS-Gyroskop vor, das navigationsklassige Winkelleistung aus der Schwingring-MEMS-Architektur SGH03 von Silicon Sensing erreicht. Die Festkörpereinheit arbeitet ohne GNSS- oder Magnetometerunterstützung und erfüllt die Anforderungen an Größe, Gewicht, Leistung und Kosten für unbemannte Luft-, Oberflächen- und Unterwassersysteme. Die Zusammenarbeit wurde im Juni 2025 durch eine strategische Vereinbarung eingeleitet und erreichte ihr Meilensteinziel innerhalb eines neunmonatigen Entwicklungszyklus.

- März 2026: VectorNav Technologies führte 90G- und 250G-Beschleunigungsmesserbereiche und eine Gyroskopfähigkeit von 4000°/s in seinen Produktfamilien VN-110 IMU und VN-210/VN-310 INS ein, die auf Verteidigungsauftragnehmer abzielen, die Abfangraketen, Raketen und Hyperschallplattformen betreiben, bei denen herkömmliche Inertialsensoren unter hochdynamischen Flugphasen versagen. VectorNav kündigte gleichzeitig eine neue Produktionsstättenerweiterung von 9.290 m² in Dallas an, um hochvolumige Programme zu unterstützen.

- Februar 2026: NXP Semiconductors übertrug sein MEMS-Sensorproduktportfolio, einschließlich Automobil-Sicherheitsbeschleunigungsmesser wie die Familien NXLS95 und NXLS96, formell an STMicroelectronics, was die Versorgung mit Automobil-MEMS-Sensoren konsolidiert und eine bedeutende Verschiebung in der Tier-1-Lieferantenlandschaft signalisiert.

Berichtsumfang des globalen Marktes für Beschleunigungs- und Gierratensensoren

Der Bericht über den Markt für Beschleunigungs- und Gierratensensoren ist segmentiert nach Sensortyp (mikromechanische Sensoren, piezoelektrische Sensoren, kapazitive Sensoren und andere Sensortypen), Vertriebskanal (OEM-Erstausrüstung, Aftermarket-Ersatz), Endanwendung (Automobil (Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Geländefahrzeuge), Luft- und Raumfahrt sowie Verteidigung, Industrie und Robotik, Unterhaltungselektronik, andere Endanwendungen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mikromechanische Sensoren |

| Piezoelektrische Sensoren |

| Kapazitive Sensoren |

| Andere Sensortypen |

| OEM-Erstausrüstung |

| Aftermarket-Ersatz |

| Automobil | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Geländefahrzeuge | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Industrie und Robotik | |

| Unterhaltungselektronik | |

| Andere Endanwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Sensortyp | Mikromechanische Sensoren | ||

| Piezoelektrische Sensoren | |||

| Kapazitive Sensoren | |||

| Andere Sensortypen | |||

| Nach Vertriebskanal | OEM-Erstausrüstung | ||

| Aftermarket-Ersatz | |||

| Nach Endanwendung | Automobil | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | |||

| Schwere Nutzfahrzeuge | |||

| Geländefahrzeuge | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Industrie und Robotik | |||

| Unterhaltungselektronik | |||

| Andere Endanwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des globalen Sektors für Beschleunigungs- und Gierratensensoren?

Der Sektor wurde im Jahr 2025 auf 6,75 Milliarden USD bewertet und wird voraussichtlich bis 2031 einen Wert von 11,76 Milliarden USD erreichen, mit einer CAGR von 9,77 % über den Zeitraum 2026–2031.

Welche Endanwendungskategorie trägt den größten Umsatz bei?

Der Automobilbereich bleibt die wichtigste Umsatzbasis und machte im Jahr 2025 76,85 % der Gesamtnachfrage aus, da ESC, AEB und umfassendere ADAS-Funktionen den Sensorinhalt pro Fahrzeug weiter ausbauen.

Welche Sensortechnologie wächst am schnellsten?

Piezoelektrische Sensoren werden voraussichtlich das schnellste Wachstum mit einer CAGR von 10,13 % bis 2031 verzeichnen, unterstützt durch die Nachfrage in Hochfrequenzvibrationen, Luft- und Raumfahrtprüfungen und leichten Plattformen.

Warum ist die OEM-Erstausrüstung in diesem Bereich so dominant?

Die OEM-Erstausrüstung hielt im Jahr 2025 einen Anteil von 78,43 %, da ASIL-Validierung und AEC-Q100-Qualifizierung die meiste sicherheitskritische Sensorbeschaffung in formalen Design-in-Zyklen statt in offenen Aftermarket-Kanälen halten.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 10,41 % verzeichnen, angetrieben durch die Elektrofahrzeugproduktion in China, die Präzisionsfertigung in Japan und die breitere Lokalisierung intelligenter Fahrzeugprogramme in der gesamten Region.

Was verändert den Wettbewerb unter den Lieferanten?

Der Wettbewerb trennt sich in Standard-MEMS-Linien, die unter Preisdruck stehen, und spezialisierte IMU-Plattformen, die durch Sicherheitszertifizierung, Fusionssoftware, kompaktes Packaging und steigende FOG-Substitutionsmöglichkeiten an Wert gewinnen.

Seite zuletzt aktualisiert am: