Glasfaser-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 8.79 Millionen Tonnen |

| Marktvolumen (2031) | 10.75 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Glasfasermarkt-Analyse von Mordor Intelligence

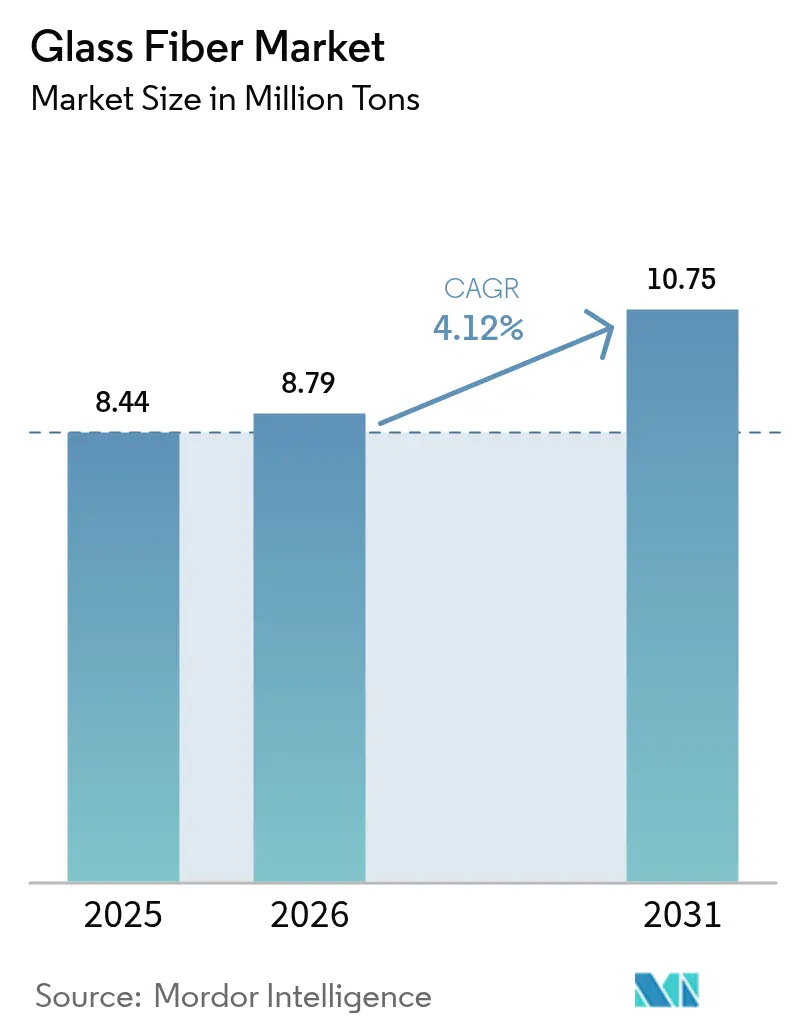

Die Glasfaser-Marktgröße soll von 8,44 Millionen Tonnen im Jahr 2025 auf 8,79 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,12 % über den Zeitraum 2026–2031 voraussichtlich 10,75 Millionen Tonnen erreichen. Die Nachfrage wächst parallel zu den Infrastrukturausgaben in der Asien-Pazifik-Region, dem raschen Ausbau von Offshore-Windprojekten und der zunehmenden Produktion von Elektrofahrzeugen (EV), die leichte Verbundteile bevorzugt. Gleichzeitig erhöhen europäische und nordamerikanische Sanierungsenergiecodes die Dämmvolumina, während Wasserstoff-Pipeline-Projekte höherwertige E-CR-Qualitäten einführen. Schwankungen bei Rohstoffpreisen und die Verbilligung von Kohlenstofffasern belasten die Margen, doch der breite Leistungs-Kosten-Vorteil von Glasfaser gegenüber Metallen oder konkurrierenden Verstärkungsmaterialien stützt eine gesunde Kapazitätsauslastung. Die Wettbewerbsintensität bleibt moderat, da die zehn größten Hersteller weniger als ein Drittel der weltweiten Ofenkapazität kontrollieren, was regionalen Spezialisten Spielraum lässt, Nischenmöglichkeiten zu erschließen.

Wichtigste Erkenntnisse des Berichts

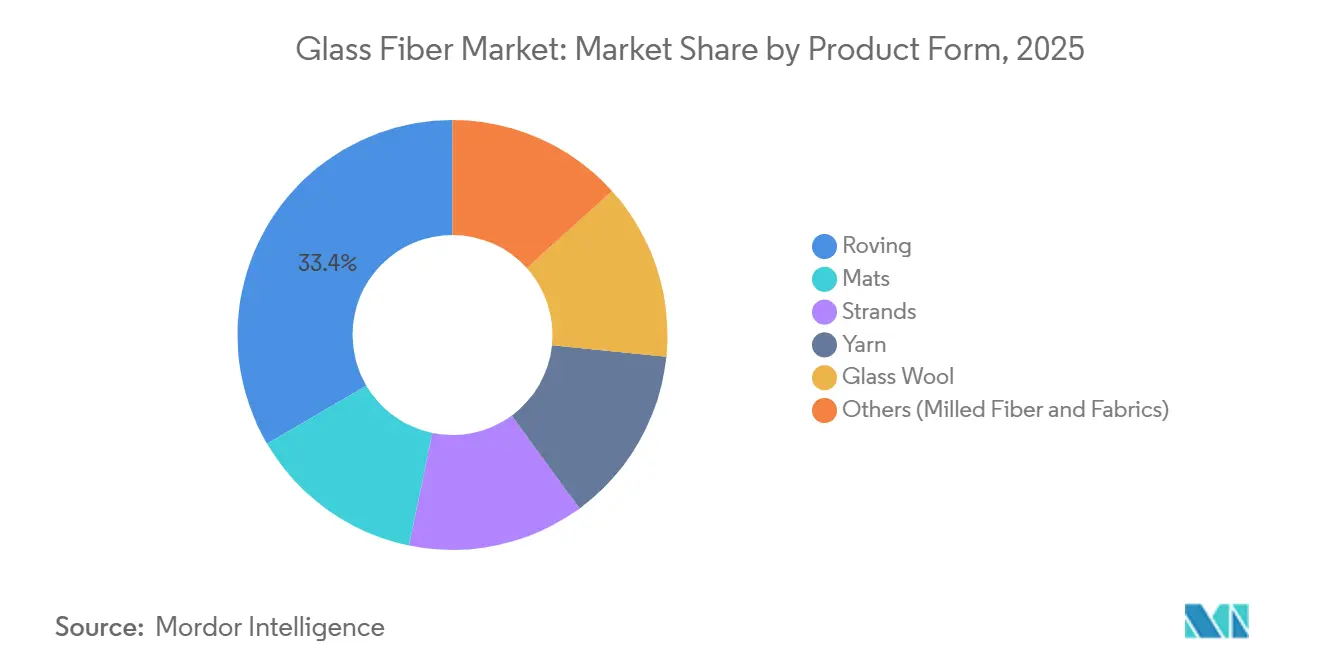

- Nach Produktform führte Roving im Jahr 2025 mit einem Glasfaser-Marktanteil von 33,45 % und soll bis 2031 mit einer CAGR von 4,41 % wachsen – der höchste Wert unter allen Produktkategorien.

- Nach Fasertyp entfiel auf E-Glas im Jahr 2025 ein Anteil von 48,91 % an der Glasfaser-Marktgröße, mit einer CAGR von 4,32 % bis 2031.

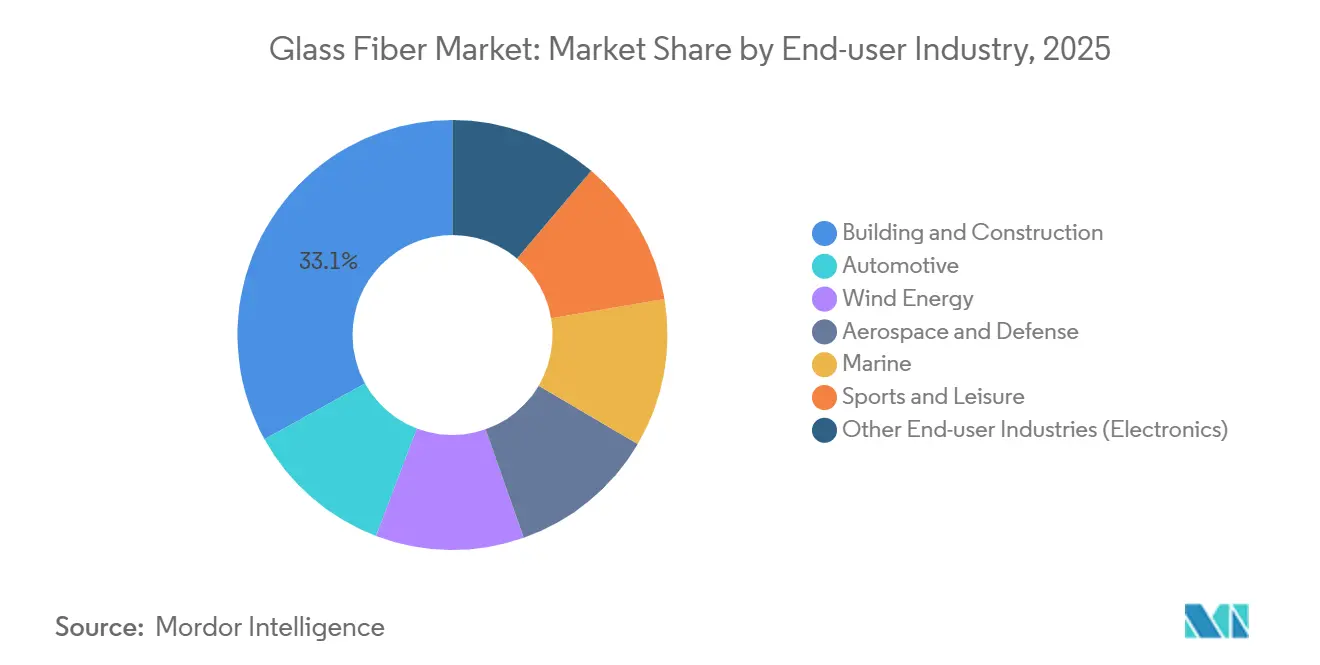

- Nach Endverbraucherbranche entfiel auf die Baubranche im Jahr 2025 der größte Anteil von 33,07 %. Die Luft- und Raumfahrt sowie Verteidigung soll zwischen 2026 und 2031 eine CAGR von 5,55 % verzeichnen und damit Bauwesen und Automobil übertreffen.

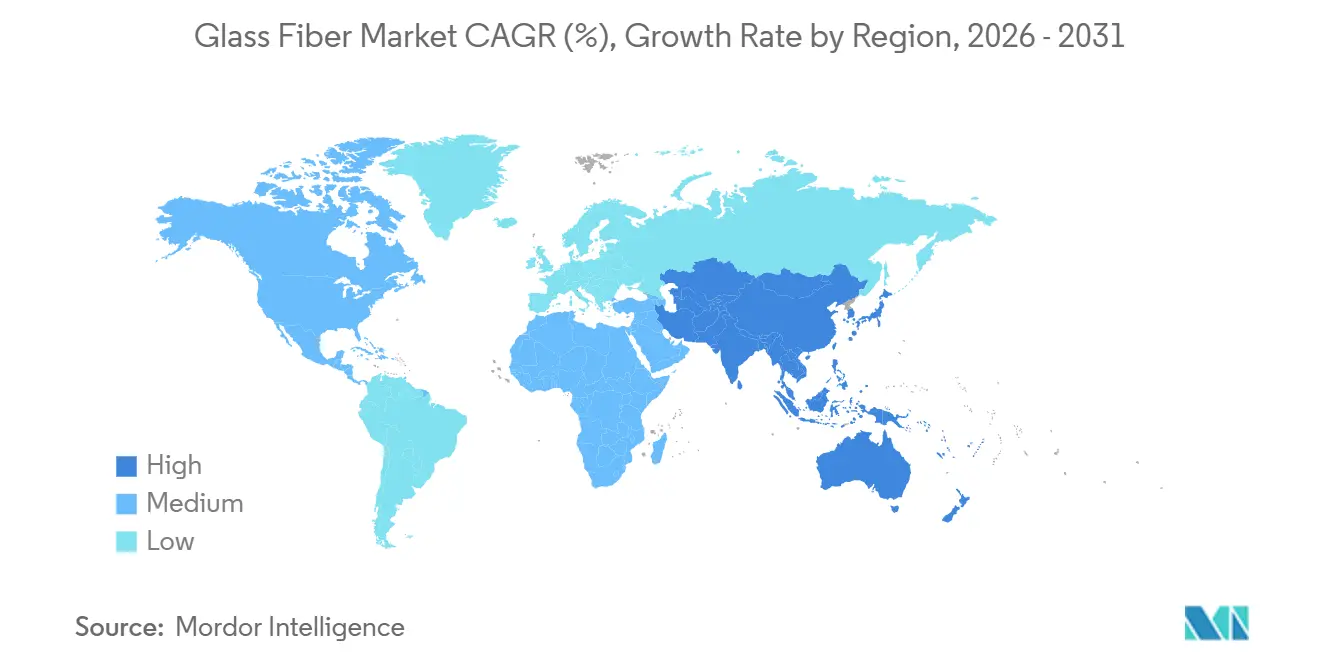

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Volumenanteil von 49,81 % und bleibt mit einer CAGR von 4,57 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Glasfasermarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Post-pandemischer Bauboom in Asien stärkt die Nachfrage nach Glaswolle-Dämmung | +0.9% | Indien, Vietnam, Indonesien | Mittelfristig (2–4 Jahre) |

| EV-Leichtbau beschleunigt die Nutzung von Kurzschnitt-Verbundwerkstoffen | +0.7% | China, Vereinigte Staaten, Deutschland | Mittelfristig (2–4 Jahre) |

| Megagroße Windturbinenblätter steigern den Roving-Verbrauch | +0.8% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥4 Jahre) |

| EU- und nordamerikanische Sanierungsenergiecodes schreiben zusätzliche Dämmung vor | +0.6% | Europa, Vereinigte Staaten, Kanada | Kurzfristig (≤2 Jahre) |

| Wasserstoff-Pipeline-Projekte schreiben E-CR-Glas für chemische Beständigkeit vor | +0.5% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Post-pandemischer Bauboom in Asien stärkt die Nachfrage nach Glaswolle-Dämmung

Indien stellte im Haushaltsjahr 2025 120 Milliarden USD für Infrastruktur bereit, wobei fast die Hälfte dieser Ausgaben in Wohnbauprojekte floss, in denen Glaswolle-Dämmplatten nun durch den Energieeinspargebäudekodex 2024 vorgeschrieben sind[1]Ministerium für Energie, Regierung von Indien, „Energieeinspargebäudekodex 2024”, powermin.gov.in. Vietnams Bausektor wuchs 2025 um 9,1 %, wobei ausländisch investierte Fabriken Reinraum-Dämmung auf Basis von Glaswolle niedriger Dichte vorschrieben. Indonesien stellte 410 Billionen IDR (27 Milliarden USD) für Infrastruktur im Jahr 2025 bereit und nutzte Glaswolle-Produkte, die die Kühllast in tropischen Wohngebäuden um bis zu 35 % senken. Malaysia und Thailand zeigen parallele Trends, da Rechenzentrum- und Kühlketteninvestoren höherwertige Dämmplatten einsetzen, um ASHRAE-90.1-Ziele zu erfüllen. Insgesamt halten diese Programme Asien als Anker des Glasfaser-Marktwachstums.

EV-Leichtbau beschleunigt die Nutzung von Kurzschnitt-Verbundwerkstoffen

Die weltweite Produktion von batterieelektrischen Fahrzeugen erreichte 2025 14,2 Millionen Einheiten, ein Anstieg von 19 % gegenüber 2024, der die Verbundwerkstoffnachfrage ankurbelte[2]Internationale Energieagentur, „Globaler EV-Ausblick 2026”, iea.org. Teslas Model Y verwendet Kurzschnittmatten-Strukturen, um die Karosseriemasse um 23 % zu reduzieren, was einer Reichweitenverlängerung von 18 km pro Ladung entspricht. BYD, Volkswagen und General Motors validierten jeweils glasfaserverstärkte Thermoplaste für Batteriewannen und sparten damit zusammen mehr als 300 USD pro Fahrzeug gegenüber Aluminium-Alternativen. Da Automobilhersteller auf Kostenparität bei Elektrofahrzeugen hinarbeiten, stützen Volumenverträge für Kurzschnittfasern einen stetigen mittleren einstelligen Anstieg im Glasfasermarkt.

Megagroße Windturbinenblätter steigern den Roving-Verbrauch

Offshore-Turbinen mit einer Leistung von 15–18 MW wurden 2025 in Betrieb genommen, und jedes Blatt mit mehr als 120 Metern Länge enthält rund 35 Tonnen unidirektionales Roving. Vestas' V236-15-MW-Anlage, Hollandse Kust West und GE Vernovas Haliade-X schreiben alle europäisch bezogene Rovings vor, um die Anforderungen an inländische Inhalte gemäß dem EU-Netto-Null-Industriegesetz zu erfüllen. Chinas Goldwind setzte 18-MW-Maschinen ein, die ähnliche Faserintensitäten erfordern und Asiens Anteil an globalen Roving-Verträgen erhöhen. Neue Blattfabriken in Frankreich, Indien und den Vereinigten Staaten schließen mehrjährige Abnahmeverträge ab und sichern damit Mindestvolumina für den Glasfasermarkt über das nächste Jahrzehnt.

EU- und nordamerikanische Sanierungsenergiecodes schreiben zusätzliche Dämmung vor

Die überarbeitete EU-Gebäudeenergieeffizienzrichtlinie 2024 verpflichtet die Mitgliedstaaten, jährlich 3 % der öffentlichen Gebäude auf Klasse C aufzurüsten, wobei die meisten Projekte Glaswolle-Hohlraumfüllungen aufgrund der niedrigen Installationskosten und ausgereiften Lieferketten vorschreiben. Deutschland verpflichtete sich 2025 zu Subventionen in Höhe von 14 Milliarden EUR, die die Dachbodendämmungsinstallationen um 420.000 Wohneinheiten steigerten, während Frankreichs MaPrimeRénov' 700.000 Sanierungen finanzierte, bei denen Glaswolle für Wärmeverlustreduzierungen von 35–40 % bevorzugt wird. Nordamerika zeigt einen parallelen Schub: Kanadas Greener-Homes-Förderung deckte 2025 180.000 Projekte ab, und das US-amerikanische Weatherization-Assistance-Programm erreichte 450.000 einkommensschwache Haushalte und verbrauchte zusammen mehr als 500 Kilotonnen Glaswolle. Verschärfte Vorschriften beschleunigen Folgeaufträge und verleihen dem Glasfasermarkt Widerstandsfähigkeit.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisverfall bei Kohlenstofffasern verringert den Kostenvorteil von Glasfaser | -0.5% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Steinwolle-Hersteller zielen auf die HVAC-Nische unter 100 kg/m³ | -0.2% | Europa, Nordamerika | Kurzfristig (≤2 Jahre) |

| Volatile Soda-Asche- und Energiekosten belasten die chinesischen Ofenmargen | -0.2% | Asien-Pazifik, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall bei Kohlenstofffasern verringert den Kostenvorteil von Glasfaser

Toray, Mitsubishi Chemical und SGL Carbon fügten 2025 zusammen 9.500 Tonnen Kohlenstofffaser-Nennkapazität hinzu und drückten die Durchschnittspreise auf 16,30 USD pro Kilogramm. Automobilverbundwerkstoffe sehen nun eine Kostenlücke von nur noch dem 2-Fachen gegenüber Glasfaser-Polypropylen, verglichen mit dem 2,4-Fachen im Jahr 2023. Sportartikel-OEMs erproben kostengünstigere Schäfte, die mittlere Volumina von E-Glas abziehen könnten. Ohne Gegenmaßnahmen bremst dieser Trend die Wachstumsdynamik des Glasfasermarkts.

Steinwolle-Hersteller zielen auf die HVAC-Nische unter 100 kg/m³

Rockwool International brachte eine 90-kg/m³-Platte auf den Markt, die R-4,2 pro Zoll erreicht und die Euroklasse-A1-Brandschutzzertifizierung trägt und sofort Marktanteile bei deutschen Hochhaus-Sanierungen gewann. Paroc und Knauf fügten 2025 ähnliche Angebote hinzu, und Owens Cornings Thermafiber-Linie gewann einen Marktanteil von 12 % in nordamerikanischen Rechenzentren – Sektoren, in denen Brennbarkeitsklassen die Anfangskosten übertrumpfen. Diese Schritte begrenzen das kurzfristige Wachstum von Glaswolle-Dämmplatten bei gewerblichen HVAC-Sanierungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Roving behauptet die Führung dank Wind- und EV-Dynamik

Roving trug 2025 mit 33,45 % zum Volumen bei und ist auf dem Weg zu einer CAGR von 4,41 % bis 2031 – schneller als der breitere Glasfasermarkt, da jede 15-MW-Offshore-Turbine 35 Tonnen unidirektionales Material verbraucht. Matten folgen, verankert in Automobil-Unterbodenverkleidungen und Marinelaminaten, die in kostengünstigen chinesischen und türkischen Werften hergestellt werden. Glaswolle erhält Rückenwind durch Sanierungsvorschriften in Europa und Nordamerika. Stränge, Garne und die Kategorie „Sonstige” beliefern Leiterplatten, Filtertextilien und Spezialkleber, doch die Direktroving-Pultrusion verdrängt Zwischenformate.

Die installierte Basis von Roving profitiert von Prozessverbesserungen, die die Zykluszeit beim Automobil-Pressformen auf vier Minuten halbiert haben – halb so lang wie bei Kurzschnittmatten. Glaswolle-Hersteller senken den Bindemittelgehalt auf 3 %, verbessern den R-Wert und erfüllen VOC-Grenzwerte in Kalifornien. Gemahlene Faser bleibt ein Rheologiemodifikator in Dichtstoffen, während gewebte Stoffe die Nachfrage nach Luft- und Raumfahrt-Werkzeugbau sichern. Insgesamt schützen diversifizierte Anwendungen die Glasfaserbranche vor Schwankungen in einzelnen Segmenten.

Nach Fasertyp: E-Glas dominiert, während E-CR-Glas bei Wasserstoff-Pipelines zulegt

E-Glas hielt 2025 einen Volumenanteil von 48,91 % und wächst bis 2031 mit einer CAGR von 4,32 %, gestützt durch eine Zugfestigkeit von 3.400 MPa bei Kosten von 2,10 USD pro kg. E-CR-Glas, geschätzt für seine Alkalibeständigkeit, wächst im zweistelligen Bereich innerhalb von Wasserstoff-Pipeline-Auskleidungen im Wert von 150 Millionen USD im Jahr 2025. S-Glas, das 23,40 USD pro kg kostet, erschließt Hochleistungs-Luft- und Raumfahrtnischen. C-Glas ist rückläufig, da E-CR-Glas eine ähnliche chemische Beständigkeit zu niedrigeren Gesamtkosten bietet.

Hochmodul-E-Glas-Varianten mit mehr als 90 GPa ermöglichen es Blattdesignern, die Holmgurtdicke um 8–10 % zu reduzieren und dabei die strukturelle Sicherheit zu erhalten, während die Rotordurchmesser 240 m überschreiten. AR-Glas und D-Glas füllen Betonbewehrungs- bzw. Niederdielektrizitätsrollen. Die diversifizierte Palette stellt sicher, dass jede Substitutionsbedrohung segmentspezifisch ist und den breiteren Glasfasermarkt intakt lässt.

Nach Endverbraucherbranche: Bauwesen führt, Luft- und Raumfahrt wächst am schnellsten

Das Bauwesen verbrauchte 2025 33,07 % der Tonnage aufgrund von Dachboden- und Hohlwand-Dämminstallationen, die in Deutschland, Frankreich und Kanada subventioniert wurden. Der Verbrauch der Luft- und Raumfahrt- sowie Verteidigungsbranche wächst bis 2031 mit einer höheren CAGR von 5,55 %. Die Automobilbranche belegte den zweiten Platz, da die EV-Produktion 14,2 Millionen Einheiten erreichte, wobei jeder Wechsel von Stahl zu Polypropylen-Verbundwerkstoffen bei Batteriewannen bis zu 25 kg Masse einspart. Windenergie verbraucht zwischen 8–10 kg pro installiertem Megawatt, ein Verhältnis, das mit dem Offshore-Boom skaliert. Luft- und Raumfahrt sowie Verteidigung wuchsen jährlich um 5,55 %, angetrieben durch US-amerikanische Drehflügler- und europäische UAV-Programme, die S-Glas-Radomkuppeln vorschreiben.

Marine, Sport und Elektronik liefern stetiges mittleres einstelliges Wachstum. Die Registrierungen von Freizeitbooten stiegen 2025 um 6 % und steigerten die Nachfrage nach Rumpflaminaten. Das Eindringen von Kohlenstofffasern in hochwertige Sportartikel betrifft hauptsächlich das obere Segment und lässt kostensensible mittlere Segmente bei E-Glas verankert. Leiterplattenvolumina profitieren von 5G-Basisstationsausbauten und hyperscale-Rechenzentrumsexpansionen, die beide den Strangverbrauch stützen.

Geografische Analyse

Asien-Pazifik dominierte den Glasfasermarkt mit 49,81 % des Volumens im Jahr 2025 und soll bis 2031 eine CAGR von 4,57 % verzeichnen. Allein Indien absorbierte 1,8 Millionen Tonnen, ein Anstieg von 19 % gegenüber dem Vorjahr, da Bauträger verschärfte Wärmeschutzvorschriften erfüllten. China produzierte 5,2 Millionen Tonnen, exportierte jedoch 38 %, was auf anhaltende Überkapazitäten und aggressive Auslandslogistik hindeutet. Vietnams 1,2 GW Windkraftausbauten im Jahr 2025 benötigten 9.600 Tonnen Roving, während Indonesiens EV-Motorradboom den Verbundwerkstoffverbrauch in Zweiradbatteriegehäusen steigerte.

Nordamerika entfiel 2025 auf einen bedeutenden Marktanteil. Die USA installierten 12 GW Windkapazität im Rahmen der Anreize des Inflation Reduction Act, was einem Roving-Bedarf von 96.000 Tonnen entspricht. Kanadas Greener-Homes-Förderung installierte 180.000 Sanierungspakete, die von Glaswolle dominiert wurden, und Mexiko produzierte 3,8 Millionen Fahrzeuge, wobei Verbundwerkstoffe in 28 % der Einheiten eingesetzt wurden.

Europa verzeichnete 2025 einen bedeutenden Glasfaserverbrauch, wobei Deutschland, Frankreich und das Vereinigte Königreich 58 % ausmachten. Deutschlands 420.000 Haussanierungen stützten sich stark auf Glaswolle-Dämmplatten, während Frankreich 2,1 GW Windkraft hinzufügte, die 16.800 Tonnen Roving erforderten. Das Vereinigte Königreich verzeichnete eine Schwäche im Automobilbereich, aber Aufwärtspotenzial in der Luft- und Raumfahrt, da Airbus die Produktion von A320neo-Flügelsets steigerte. Südamerika und der Nahe Osten-Afrika zusammen verzeichnen eine steigende Nachfrage, angetrieben durch Brasiliens Fahrzeugflotte von 2,3 Millionen Einheiten und Saudi-Arabiens Wasserstoff-Pipelines, die 12.000 Tonnen E-CR-Glas verbrauchen.

Wettbewerbslandschaft

Der Glasfasermarkt ist mäßig konsolidiert. China Jushi betreibt 2,1 Millionen Tonnen Kapazität und nahm im September 2024 eine 600.000-Tonnen-Anlage in Ain Sokhna, Ägypten, in Betrieb, die die Frachtkosten nach Europa und in den Nahen Osten um 15 % senkt. Owens Corning fügte 2024 100.000 Tonnen US-amerikanische Roving-Kapazität hinzu, um Offshore-Windparks zu bedienen, die für die Atlantikküste geplant sind. Saint-Gobains Vetrotex-Sparte erprobte eine Recyclinglinie mit 85 % Faserwiedergewinnung, die das bevorstehende Problem der Blattentsorgung am Lebensende angeht.

Nippon Electric Glass entwickelt ultradünne Stränge unter 5 µm für 224-Gbps-Leiterplatten in KI-Beschleunigern und positioniert sich für Rechenzentrum-Megatrends. Johns Manville sicherte sich einen jahrzehntelangen Erdgasvertrag zu 3,20 USD pro MMBtu, der US-amerikanische Öfen vor Energievolatilität schützt. Aufkommende Disruptoren, insbesondere Continuous Composites, kommerzialisieren den kontinuierlichen Faserverbund-3D-Druck, der die Werkzeugfertigung lokalisieren und Faserverschwendung reduzieren könnte. Der Innovationsschwerpunkt des Sektors liegt auf Energieeffizienz, geschlossenem Kreislaufrecycling und Hochmodul-Chemien, was Wettbewerbsvorteile bei moderater Konzentration stärkt.

Marktführer der Glasfaserbranche

Johns Manville

China Jushi Co., Ltd.

Saint-Gobain

Nippon Electric Glass Co., Ltd.

Taishan Fiberglass Inc.(CTG)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Nippon Electric Glass stellte E-Glas-Stränge unter 5 µm für Hochgeschwindigkeits-Leiterplattenlaminate in KI-Servern vor.

- September 2024: China Jushi eröffnete eine 600.000-Tonnen-Linie in Ain Sokhna, Ägypten, die auf europäische und nahöstliche Kunden ausgerichtet ist.

Berichtsumfang des globalen Glasfasermarkts

Glasfaser, auch Fiberglas genannt, wird aus feinen Glassträngen hergestellt und ist aufgrund ihrer Festigkeit, ihres geringen Gewichts und ihrer Korrosionsbeständigkeit weit verbreitet. Sie ist ein integraler Bestandteil von Branchen wie Bauwesen, Automobil, Luft- und Raumfahrt, Marine, Elektronik und Telekommunikation und dient Anwendungen wie Dämmung, Verbundwerkstoffe, Verstärkungen und Glasfaserkabel.

Der Glasfasermarkt ist nach Produktform, Fasertyp, Endverbraucherbranche und Geografie segmentiert. Nach Produktform ist der Markt in Roving, Matten, Stränge, Garn, Glaswolle und Sonstige (Gemahlene Faser und Gewebe) unterteilt. Nach Fasertyp ist der Markt in E-Glas, S-Glas, E-CR-Glas, C-Glas und Sonstige unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Automobil, Windenergie, Luft- und Raumfahrt sowie Verteidigung, Marine, Sport und Freizeit sowie sonstige Endverbraucherbranchen (Elektronik) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Glasfasermarkt in 27 Ländern in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Volumens (Tonnen) erstellt.

| Roving |

| Matten |

| Stränge |

| Garn |

| Glaswolle |

| Sonstige (Gemahlene Faser und Gewebe) |

| E-Glas |

| S-Glas |

| E-CR-Glas |

| C-Glas |

| Sonstige |

| Bauwesen und Konstruktion |

| Automobil |

| Windenergie |

| Luft- und Raumfahrt sowie Verteidigung |

| Marine |

| Sport und Freizeit |

| Sonstige Endverbraucherbranchen (Elektronik) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Vietnam | |

| Malaysia | |

| Thailand | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Türkei | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Produktform | Roving | |

| Matten | ||

| Stränge | ||

| Garn | ||

| Glaswolle | ||

| Sonstige (Gemahlene Faser und Gewebe) | ||

| Nach Fasertyp | E-Glas | |

| S-Glas | ||

| E-CR-Glas | ||

| C-Glas | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Automobil | ||

| Windenergie | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Marine | ||

| Sport und Freizeit | ||

| Sonstige Endverbraucherbranchen (Elektronik) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Vietnam | ||

| Malaysia | ||

| Thailand | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Türkei | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Glasfasermarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 10,75 Millionen Tonnen erreicht und im Zeitraum 2026–2031 mit einer CAGR von 4,12 % wächst.

Welches Segment hält heute den höchsten Glasfaser-Marktanteil?

Roving führt mit 33,45 % des globalen Volumens im Jahr 2025, gestützt durch die Nachfrage nach Windturbinenblättern.

Was treibt die Glasfasernutzung in Elektrofahrzeugen an?

Automobilhersteller verwenden Kurzschnitt- und Roving-Verbundwerkstoffe, um die Masse von Batteriegehäusen um 20–25 % zu reduzieren und so die Reichweite ohne zusätzliche Zellen zu verlängern.

Warum gewinnt E-CR-Glas an Bedeutung?

Wasserstoff-Pipelines erfordern alkalibeständige Verstärkung, und E-CR-Glas verhindert Spannungsrisskorrosion bei einem Betriebsdruck von 100 bar.

Welche Region wächst im Glasfasermarkt am schnellsten?

Asien-Pazifik wächst mit einer CAGR von 4,57 %, angetrieben durch Baubooms in Indien, Vietnam und Indonesien.

Verändern Nachhaltigkeitsinitiativen die Angebotsdynamik?

Ja, Pilotprojekte zum Blattrecycling, energieeffiziente Öfen und biobasierte Schlichtmittel werden zunehmend zu Lieferantenauswahlkriterien für OEMs.

Seite zuletzt aktualisiert am: