Flachglasmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 86.48 Millionen Tonnen |

| Marktvolumen (2031) | 105.14 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flachglasmarkt Analyse von Mordor Intelligence

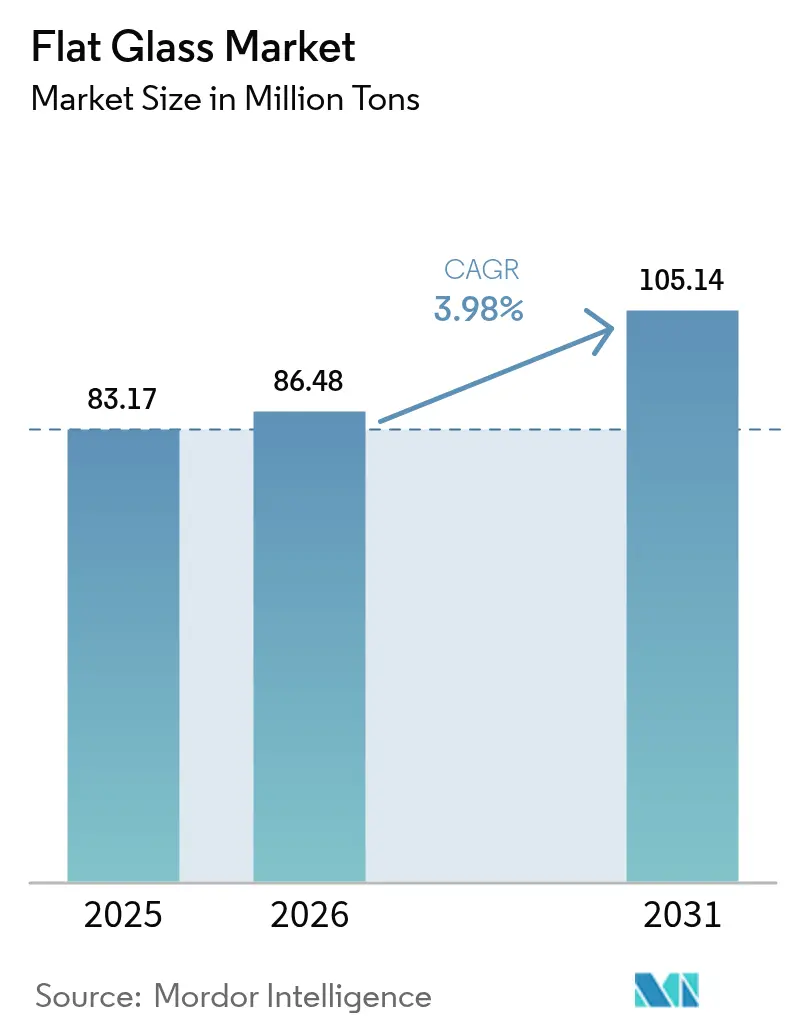

Es wird erwartet, dass der Flachglasmarkt von 83,17 Millionen Tonnen im Jahr 2025 auf 86,48 Millionen Tonnen im Jahr 2026 wächst und bis 2031 eine Prognose von 105,14 Millionen Tonnen bei einer CAGR von 3,98 % über den Zeitraum 2026–2031 erreicht. Die Nachfrageresilienz resultiert aus strengeren energetischen Bauvorschriften, einem raschen Ausbau der Photovoltaik und der Gewichtsreduzierung im Automobilbereich, die fortschrittliche Verglasungslösungen begünstigt. Die Hersteller verlagern sich auf kohlenstoffarmes Schmelzen, Versuche mit grünem Wasserstoff und Oxy-Elektro-Hybridöfen, um Preisaufschläge bei nachhaltigkeitsbewussten Ausschreibungen zu sichern. Solarglas für Photovoltaikmodule, antimikrobielle Beschichtungen für Gesundheitseinrichtungen und ultradünne Dreifacheinheiten für die Sanierung von Hochhäusern erweitern den Umsatzmix. Der Asien-Pazifik-Raum bildet den Anker sowohl für die Produktion als auch für den Verbrauch, während Nordamerika und Europa in die Elektrifizierung von Schmelzöfen investieren, um Energiepreisschwankungen und drohenden Kohlenstoffzöllen entgegenzuwirken.

Wichtigste Erkenntnisse des Berichts

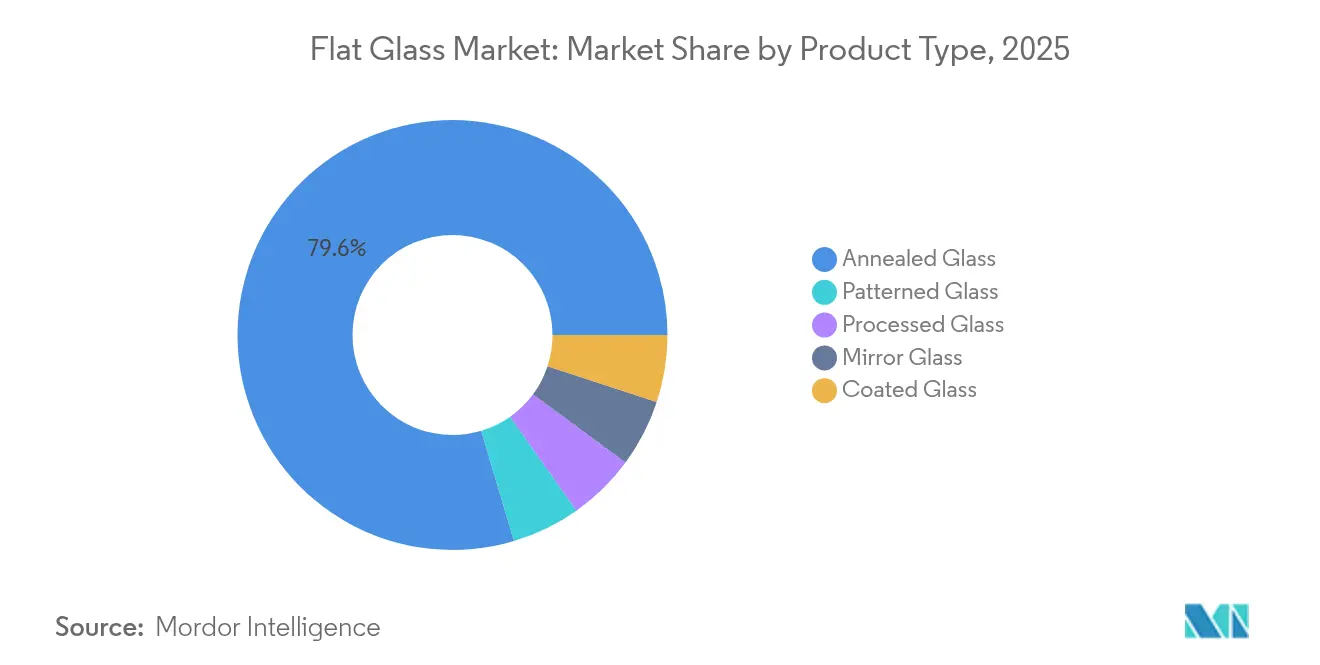

- Nach Produkttyp führte Kalknatronglas mit einem Anteil von 79,62 % am Flachglasmarkt im Jahr 2025; verarbeitetes Glas hingegen wird bis 2031 voraussichtlich mit einer CAGR von 4,65 % wachsen.

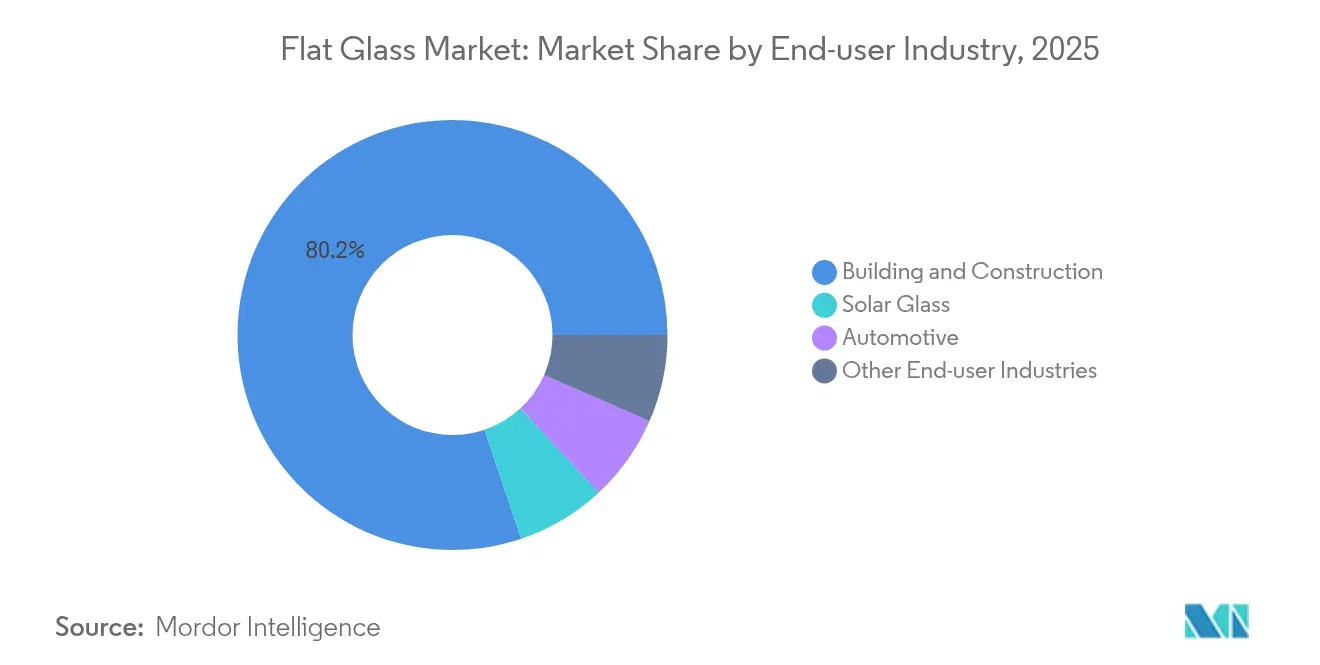

- Nach Endverbraucherbranche entfiel auf das Bauwesen und die Konstruktion ein Anteil von 80,18 % am Flachglasmarktvolumen im Jahr 2025; Solarglas schreitet bis 2031 mit einer CAGR von 6,45 % voran.

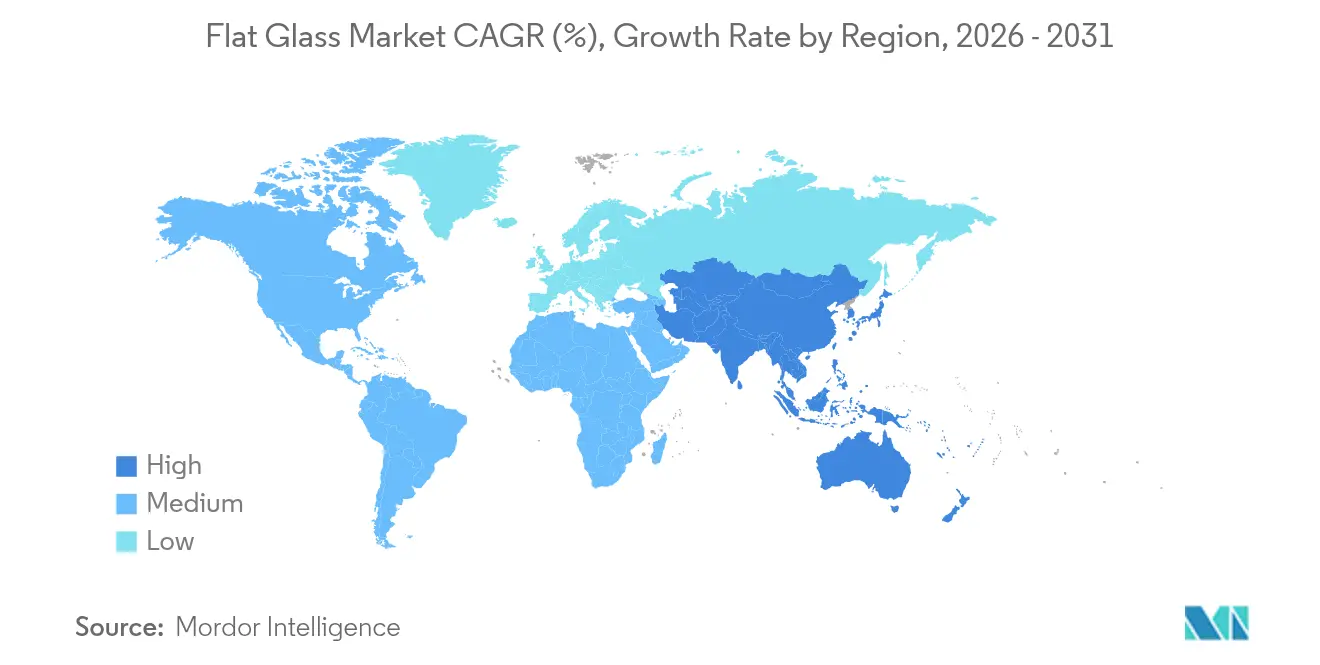

- Nach Geografie dominierte der Asien-Pazifik-Raum mit einem Umsatzanteil von 63,88 % im Jahr 2025 und führte gleichzeitig das Wachstumsranking mit einer CAGR von 4,63 % bis 2031 an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Flachglasmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der Bauausgaben | +1.2% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Elektrofahrzeugverglasung und Gewichtsreduzierung | +0.8% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Kapazitätssteigerung bei Solarglas | +1.0% | Asien-Pazifik als Kernregion, Ausweitung auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Energieeffiziente Bauvorschriften | +0.7% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach antimikrobiellem Glas | +0.3% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Investitionen in den Gewerbe- und Wohnungsbau

Die globalen Bauausgaben werden voraussichtlich steigen, begünstigt durch niedrigere Kreditkosten und eine verbesserte Stimmung bei Projektentwicklern. Die Zahl der Mehrfamilienhausstarts beschleunigt sich als Reaktion auf Erschwinglichkeitslücken im Einfamilienhausbau und sorgt für eine anhaltende Nachfrage nach Vorhangfassaden- und Fenstersystemen, die Wärmedämmglas (Low-E) und Dreifachverglasungseinheiten integrieren. Projektentwickler spezifizieren höherwertige Gläser, um LEED-Zertifizierungspunkte zu erzielen, was das Volumenwachstum für sputterbeSchichtete und argongefüllte Isolierprodukte antreibt. Der Flachglasmarkt profitiert daher unmittelbar von vorschriftengesteuerten Fenster-Wand-Verhältnissen, die fortschrittliche Verglasungslösungen begünstigen.

Steigende Anforderungen an die Kraftfahrzeugverglasung für die Sicherheit und Gewichtsreduzierung von Elektrofahrzeugen

Elektrofahrzeugplattformen intensivieren den Bedarf an struktureller Verglasung und schreiben gleichzeitig leichteres Glas vor, um die Batteriegewicht auszugleichen. Fuyao verpflichtete sich im Jahr 2024 zu einem Investitionsvolumen von 9,1 Milliarden CNY (1,26 Milliarden USD) für zwei neue Werke zur Deckung der Nachfrage nach Fahrzeugen mit neuer Energiequelle. Dünne Verbundwindschutzscheiben, Panoramadächer und Head-up-Display-fähige Windschutzscheiben erweitern die Durchdringung von verarbeitetem Glas. Integrierte Sensorpakete erhöhen den Wert pro Fahrzeug und schaffen eine lukrative Wachstumsnische innerhalb des breiteren Flachglasmarkts. Aerodynamische Vorteile durch schlankere Profile stehen zudem im Einklang mit der Reichweitenoptimierung und festigen Glas als kritisches Leichtbausubstrat über den Prognosehorizont hinaus.

Rasche Kapazitätserweiterungen für Solarphotovoltaik-Modulglas

Globale Photovoltaik-Installationen überschritten Ende 2023 die Marke von 1,6 TWdc, und regionale Hersteller rüsten Floatglaslinien für Low-Iron-Solarscheiben um[1]David Feldman, „Solar Industry Update”, US-Energieministerium, energy.gov. NSG und Vitro investierten 180 Millionen USD in die Aufrüstung von Schmelzöfen für transparente leitfähige Oxidbeschichtungen, während das Segment bereits 5 % der Floatglasproduktion ausmacht. Da die Solar-Installationen bis 2030 voraussichtlich jährlich 240 GW überschreiten werden, gewinnt der Flachglasmarkt einen dauerhaften, margenstarken Absatzkanal für spezialisierte ultraklare Produkte.

Energieeffiziente Bauvorschriften steigern die Nachfrage nach Wärmedämmglas (Low-E) und Dreifachverglasung

Der Internationale Energieeinsparungscode 2024 (International Energy Conservation Code) reduziert die zulässige Fugendurchlässigkeit auf 0,35 cfm/ft² und verschärft die U-Wert-Bänder in gemäßigten Klimazonen. ASHRAE 90.1-2019 senkte die U-Werte für einige Baugruppen um weitere 17 %, was die Einführung von Dreifachverglasung begünstigt. Glastons 0,5-mm-Mittelglas-Isolierglas (IGU) bietet eine um 20 % bessere Wärmedämmleistung bei geringeren Rahmenlasten. Vakuum-Isoliereinheiten erreichen mittlerweile 0,5 W/m²·K, sind jedoch nach wie vor im Premiumpreissegment angesiedelt. Jede Überarbeitung der Vorschriften integriert höherwertiges beschichtetes Glas in Projektspezifikationen und vergrößert den adressierbaren Flachglasmarkt.

Analyse der Hemmfaktorwirkung*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Polymer-, Acryl- und Polycarbonat-Substituten | -0.5% | Global, mit stärkerer Auswirkung bei Automobilanwendungen | Mittelfristig (2–4 Jahre) |

| Volatile Soda-Asche- und Erdgasinputkosten | -0.8% | Global, mit besonders starker Auswirkung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten des CO₂-Grenzausgleichsmechanismus der EU | -0.3% | Europa und Exporteure in EU-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Polymer-, Acryl- und Polycarbonat-Substituten

Automobilhersteller erproben Seitenscheiben und Panoramadächer aus Polycarbonat, die bis zu 50 % leichter sind als vergleichbare Glasscheiben. Optische Klarheit und UV-Stabilität haben sich verbessert, jedoch bleiben Kratzfestigkeit und Temperaturbeständigkeit hinter Glas zurück. Strenge Windschutzscheibenvorschriften halten den Einsatz von Polycarbonat auf ein Nischenfeld begrenzt, sodass das Substitutionsrisiko größtenteils auf nicht tragende Verglasungen beschränkt ist. Die Vorteile der Glasverwertung und strengere Ziele zur Kreislaufwirtschaft am Lebenszyklusende schützen die Volumina des Flachglasmarkts zusätzlich.

Volatile Soda-Asche- und Erdgasinputkosten

Die Soda-Asche-Spotpreise sanken infolge eines Überangebots, jedoch bleibt der Inputstoff anfällig für Preisschwankungen, die die Margen belasten. Die WE Soda-Transaktion in Höhe von 1,425 Milliarden USD für Genesis Alkali konsolidierte 9,5 Millionen Tonnen natürliche Trona-Kapazität, was die Versorgung potenziell stabilisiert, jedoch die Einkaufsmacht konzentriert. Europäische Hersteller stehen durch die Erdgaspreisvolatilität unter zusätzlichem Druck und erproben Biokraftstoff- und elektrisches Schmelzen. O-I Glass schloss 2025 einen 100-prozentigen Biokraftstofföfen-Betrieb ab und bewies damit einen alternativen Weg zur Risikominderung bei Energiekosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verarbeitetes Glas treibt Innovationen voran

Verarbeitetes Glas erzielte mit einer CAGR von 4,65 % zwischen 2026 und 2031 das schnellste Wachstum und übertraf damit den breiteren Flachglasmarkt. Verbund- und SicherheitsglasVarianten werden für Kraftfahrzeugwindschutzscheiben, Vorhangfassaden und Sicherheitsfassaden eingesetzt, bei denen Aufprallwiderstand entscheidend ist. Die Kalknatronglas-Produktion dominierte 2025 nach wie vor mit 79,62 % des Volumens, da sie als Basissubstrat für nachgelagerte Veredelungsstufen dient. Der Kostenvorteil des Segments hält es im Mittelpunkt des Rohbaumarkts, jedoch wird sein Anteil voraussichtlich abnehmen, da Vorschriften und Sicherheitsnormen die Nachfrage nach wertschöpfenden Behandlungen steigern.

Beschichtete, reflektierende und Wärmedämmglas-Scheiben (Low-E) gewinnen parallel aufgrund verbindlicher Wärmedämmstandards an Bedeutung. AGC Glass Europes 5,5 kg CO₂-Äq/m² Kohlenstoffarmes Glas veranschaulicht die Produktdifferenzierung, die Preisaufschläge bei Ausschreibungen erzielt. Der Einsatz von Getöntem Glas in Elektrofahrzeugen unterstützt die Fahrzeugkühlung und die Batterieeffizienz. Spiegel- und Ornamentglas bleiben Nischenprodukte, sind jedoch für Innenraum- und Sichtschutzanwendungen attraktiv. Insgesamt erhöht die Spezialisierung die durchschnittlichen Verkaufspreise und vergrößert den Verarbeiteten-Glas-Anteil am Flachglasmarktvolumen über den Prognosehorizont.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Endverbraucherbranche: Solarglas beschleunigt das Wachstum

Bauwesen und Konstruktion blieben mit einem Anteil von 80,18 % der Nachfrage im Jahr 2025 der Anker, doch Solarglas ist auf dem Weg zu einer CAGR von 6,45 % bis 2031 – dem schnellsten Wachstum aller Endverbrauchersegmente. Versorgungsmaßstäbliche und Dachinstallationen erfordern ultraklare, Low-Iron-Scheiben mit entspiegelten Schichten, was Konversionen von Floatglaslinien weltweit vorantreibt. AGCs Zusammenarbeit mit dem Recyclingunternehmen ROSI wird ausgediente Photovoltaik-Deckgläser in neue Floatglas-Schmelzchargen zurückführen und so eine zirkuläre Versorgung stärken.

Gewerbesanierungen, Wohnverdichtung und gemischt genutzte Projekte stärken die Volumina architektonischer Verglasung, insbesondere dort, wo Wärmedämmglas (Low-E) und Dreifacheinheiten strengere Vorschriften erfüllen. Die Automobilnachfrage ist mit der Einführung von Elektrofahrzeugen verknüpft und nutzt Head-up-Display-kompatible Windschutzscheiben sowie dünnere Verbundgläser zur Gewichtsreduzierung. Haushaltsgeräte, Möbel und antimikrobielle Krankenhausabteilungen tragen zu einem gleichmäßigen Basisverbrauch bei. Diese Dynamiken diversifizieren die Umsatzströme und dämpfen den Flachglasmarkt gegenüber konjunkturellen Schocks in einzelnen Sektoren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Der Asien-Pazifik-Raum sicherte sich 63,88 % der Lieferungen im Jahr 2025 und expandiert mit einer CAGR von 4,63 % – dem höchsten Wert unter allen Regionen. Indien baut neue Floatglaslinien auf und testet gleichzeitig Schmelzöfen mit grünem Wasserstoff im Rahmen eines 20-jährigen Abnahmevertrags zwischen Asahi India Glass und INOX Air Products.

Europa konzentriert sich auf die Führungsrolle bei der Dekarbonisierung. Saint-Gobain und AGC begannen Versuche mit einem Hybridofen, der den CO₂-Ausstoß durch 50-prozentige Elektrifizierung und Oxy-Brennstoff-Verbrennung um 75 % senkt, unterstützt durch den EU-Innovationsfonds. Die Gebühren des CO₂-Grenzausgleichsmechanismus, die ab 2026 wirksam werden, schaffen Anreize für die lokale Beschaffung und könnten den intraregionalen Absatz steigern. Nordamerikanische Hersteller, angeführt von Vitros 180-Millionen-USD-Modernisierung und O-Is Investition im Vereinigten Königreich, modernisieren Linien, um Erdgaspreisvolatilität und ESG-Anforderungen standzuhalten.

Südamerika, der Nahe Osten und Afrika verzeichnen eine steigende Urbanisierung, stehen jedoch vor infrastrukturellen Defiziten und dem Wettbewerb durch asiatische Importe. Greenfield-Floatglasprojekte bleiben selektiv, obwohl regionale Bauunternehmen lokale Scheiben bevorzugen, um Frachtaufschläge zu vermeiden, was ein schrittweises Volumenwachstum unterstützt. Insgesamt halten geografische Verschiebungen Asien im Volumenanteil unangefochtener Spitzenreiter, während andere Regionen innerhalb des Flachglasmarkts wertschöpfende Spezialprodukte anstreben.

Regulatorisches Umfeld

Regulierung prägt zunehmend sowohl die Nachfrage (durch Anforderungen an die Energieeffizienz von Gebäuden) als auch das Angebot (durch Emissionsbilanzierung und Handelsdurchsetzung). In den Vereinigten Staaten wurde das EPA Greenhouse Gas Reporting Program (GHGRP) Subpart N für die Glasproduktion im April 2024 aktualisiert, wodurch die Berichtsgranularität für Emissionen der Glasherstellung erweitert wurde. In Europa wurde der Rahmen der Energy Performance of Buildings Directive durch die Delegierte Verordnung (EU) 2026/52 der Kommission (veröffentlicht im Dezember 2025) gestärkt, die die Berechnungsgrundlage für das Treibhauspotenzial über den Lebenszyklus verschärft und den Compliance-Druck für höherwertige Verglasung im regulierten Gebäudebestand erhöht.

Auf der Angebots- und Handelsseite erließen die Vereinigten Staaten Antidumping- und Ausgleichszollverfügungen für Floatglasprodukte aus China und Malaysia mit Wirkung zum 6. April 2026, nach abschließenden positiven Feststellungen der US International Trade Commission, wodurch die Kosten für Importe in den US-Markt steigen. In China bewegt sich die Normung in Richtung messbarer Dekarbonisierung: GB/T 47395-2026 (veröffentlicht am 31. März 2026; in Kraft ab 1. Oktober 2026) definiert technische Bewertungsanforderungen für Energieeinsparung und CO2-Reduktion in der Flachglasindustrie, während JC/T 2937-2026 einheitliche Anforderungen zur Quantifizierung des CO2-Fußabdrucks für Flachglasprodukte einführt, was den Druck erhöht, Emissionen auf Produktebene zu dokumentieren und zu reduzieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Flachglas beginnt mit dem vorgelagerten Abbau und der Verarbeitung von Quarzsand, Soda (natürlich oder synthetisch), Kalkstein/Dolomit und Zusatzstoffen, unterstützt durch die Energieversorgung (Erdgas und Strom), die entscheidend ist, da Floatöfen kontinuierlich laufen. Die Herstellung im Mittelstrom konzentriert sich auf Floatlinien und Kühlöfen, gefolgt von nachgelagerter Verarbeitung wie Härten, Laminieren, Sputterbeschichtung (Low-E/Sonnenschutz) und der Montage von Isolierglaseinheiten (IGU). Die Endanwender umfassen Bau- und Baugewerbe, Automobilindustrie, Solarglas und andere industrielle Anwendungen. Die Logistik führt typischerweise von den Werken zu regionalen Verarbeitern/Fabrikanten und Herstellern von Verglasungssystemen, wobei Qualitätssicherung und Compliance-Dokumentation (einschließlich EPDs und Methoden zum Produkt-Carbon-Footprint in einigen Märkten) als zusätzlicher Torschritt für spezifikationsgetriebene Projekte dienen.

Jüngste Betriebs- und Investitionsaktivitäten zeigen, wo Wert entsteht und wo Engpässe bestehen bleiben. Im Juni 2026 nahm Sisecam seine TR9-Floatglaslinie in Tarsus, Türkei, mit einer Kapazität von 1.200 Tonnen/Tag in Betrieb, was die anhaltende Skaleneffizienz in der primären Floatproduktion unterstützt. In Europa erreichte der VOLTA-Hybridofen im Werk Barevka (Saint-Gobain Glass und AGC Glass Europe) bis Juni 2026 ein Jahr Betrieb im industriellen Maßstab, wobei teilweise Elektrifizierung mit hohem Altglaseinsatz kombiniert wird, was die Dekarbonisierungsfähigkeit mit dem Schmelzprozess im Mittelstrom und der Altglasbeschaffung verknüpft. Engpässe bleiben weiterhin bei der Energieverfügbarkeit und -preisgestaltung sowie bei den Reparaturzyklen der Öfen konzentriert, während nachgelagerte Verarbeiter die höherwertige Nachfrage nach beschichtetem Glas und IGUs gegen Auftragsschwankungen und regionale Baukonjunkturzyklen abwägen.

Wettbewerbslandschaft

Der globale Flachglasmarkt ist mäßig fragmentiert. AGC, Saint-Gobain, Guardian Industries und Fuyao nutzen kontinentübergreifende Schmelzofennetzwerke und hauseigene Beschichtungstechnologien, um differenzierte Produktportfolios bereitzustellen. Fuyaos Fokus auf den Automobilbereich sichert globale Verträge, während Guardians Patente für Vakuum-Isoliereinheiten das Unternehmen für die Premiumnachfrage bei Sanierungen positionieren. Saint-Gobain und AGC entwickeln gemeinsam Hybridöfen, die den Energieverbrauch deutlich senken könnten, und stärken so ihre Nachhaltigkeitsmarke. Neueinsteiger zielen auf Nischensegmente wie antimikrobielle Beschichtungen und ultradünne Vakuum-Isolierverglasung ab. Zu den Markteintrittsbarrieren zählen Kapitalintensität und mehrjährige Genehmigungsverfahren, jedoch verkürzen Kooperationsmodelle mit Anlagenlieferanten die Anlaufphasen.

Marktführer im Flachglasbereich

AGC Inc.

Saint-Gobain

Guardian Industries

Nippon Sheet Glass Co. Ltd

Xinyi Glass Holdings Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißräume konzentrieren sich auf (i) kohlenstoffarme und rückverfolgbare Flachglasversorgung für regulierte Gebäudehüllen und Beschaffungsrahmen sowie (ii) Kapazitätserweiterungen, die Beschichtung und nachgelagerte Endbearbeitung integrieren, um den Anteil wertschöpfungsintensiver Produkte zu erhöhen. Europa verknüpft auch die industrielle Wettbewerbsfähigkeit mit Dekarbonisierungspfaden, wobei Glass for Europe sich für EU-ETS-Reformen einsetzt, die einen Business Case für nachhaltige Fertigung erhalten. Parallel dazu erhöhen die an die EPBD gekoppelten Berechnungsregeln gemäß EU 2026/52 die Bedeutung von Umweltproduktdeklarationen und Ganzlebenszyklus-Kennzahlen bei der Auswahl von Verglasungen.

Kapazitätsprojekte und Inbetriebnahmeaktivitäten zeigen, wo Angebot für architektonische, beschichtete und regionale Importsubstitutionsnachfrage positioniert wird. Im März 2026 nahm Sisecam die TR9-Linie in Tarsus, Türkei (1.200 Tonnen/Tag; 315 Millionen EUR), in Betrieb und erweitert damit die großmaßstäbliche Floatproduktion in der weiteren EMEA-Region. Im Mai 2026 begann Gujarat Guardian Limited mit dem Bau einer zweiten Floatglaslinie und einer Nassbeschichtungsanlage in Ankleshwar, Indien, wodurch 1.000 Tonnen/Tag an Kapazität hinzukommen und Indien als Expansionsregion sowohl für Massen- als auch für beschichtetes architektonisches Glas gestärkt wird. Auch in Afrika zeigt sich Angebotsbildung: Im Februar 2026 begann die Keda Industrial Group mit den Arbeiten an einer Floatglasanlage im Wert von 250 Millionen USD in Shama, Ghana (Anfangsphase 600 Tonnen/Tag), was die lokale Verfügbarkeit dort unterstützt, wo Fracht- und Vorlaufzeitnachteile historisch Importe begünstigt haben.

Aktuelle Branchenentwicklungen

- April 2026: AGC Inc. demonstrierte Japans erstes horizontales Recycling von Fensterglas innerhalb desselben Gebäudes im Nippon Life Higashi-Yaesu Building, wobei 5,7 Tonnen Flachglasabfall gesammelt und recycelt wurden. Die Initiative bietet einen praktischen Weg auf Projektebene, um die Altglasrückgewinnung zu erhöhen und den gebundenen Kohlenstoff für architektonische Verglasungslieferungen zu senken. Sie zeigt auch, wie Glashersteller mit Gebäudeeigentümern zusammenarbeiten, um höherwertige Rückgewinnungsströme zu sichern.

- März 2026: AGC Inc. startete ein Demonstrationsprojekt für ein zirkuläres Modell in der Region Kansai mit Sekisui House und Daiei Kankyo, um Fensterglas aus Hausrenovierungen zu recyceln. Das Programm erweitert das Recycling von Einzelgebäude-Pilotprojekten zu einem regionalen Sammel- und Verarbeitungsmodell, das die Verfügbarkeit von Altglas für Floatoperationen verbessern kann. Es stärkt die nachgelagerten Verbindungen zwischen Renovierungstätigkeiten, dem Umgang mit Abbruchabfällen und der Herstellung neuen Flachglases.

- Dezember 2025: Guardian Glass (GulfGuard) gab Pläne zur Entwicklung einer zweiten Floatglaslinie und eines zweiten Glasbeschichters an seinem Standort in Jubail Industrial City in Saudi-Arabien bekannt. Die kombinierte Erweiterung von Float- und Beschichtungskapazität soll das lokale Angebot an beschichtetem architektonischem Glas erhöhen und die Vorlaufzeiten für regionale Bau- und Fassadenprojekte verkürzen. Die Erweiterung erhöht auch den Wettbewerbsdruck auf importiertes beschichtetes Glas in der Golfregion, indem regionale Endbearbeitungskapazität hinzugefügt wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Flachglasmarkt flaches, scheibenförmiges Glas, das durch Standardverfahren hergestellt und anschließend als getempertes, beschichtetes, verarbeitetes, Spiegel- oder gemustertes Glas für die Verwendung in Gebäuden, Fahrzeugen und solarbezogenen Anwendungen in den wichtigsten Regionen geliefert wird.

Ausgeschlossene Bereiche: Von dieser Marktgrößenbestimmung ausgeschlossen sind nicht-flache Glasformen wie Behälterglas und Glasfaserprodukte.

Übersicht der Segmentierung

- Nach Produkttyp

- Kalknatronglas

- Klarglas

- Getöntes Glas

- Beschichtetes Glas

- Reflektierendes Glas

- Wärmedämmglas (Low-E)

- Verarbeitetes Glas

- Verbundglas

- Sicherheitsglas

- Spiegelglas

- Ornamentglas

- Kalknatronglas

- Nach Endverbraucherbranche

- Bauwesen und Konstruktion

- Automobil

- Solarglas

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Nordische Länder

- Türkei

- Russland

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Katar

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung half, die äußeren Grenzen von Angebot und Nachfrage festzulegen, und hielt die Annahmen an beobachtbares Marktverhalten gebunden. Wir prüften öffentliche Quellen wie die Mineral- und Materialstatistiken des USGS, UN-Comtrade-Handelsströme für Glaskategorien, makroökonomische Indikatoren der Weltbank und des IWF für Bau- und Fertigungszyklen sowie Referenzen zu Energie- und Gebäudeeffizienz von Behörden wie der IEA.

Um die Branchensicht zu fundieren, nutzten wir außerdem Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen, um Kapazitätserweiterungen, Ofenerneuerungszyklen und regionale Verschiebungen der Präsenz zu verstehen. Patentdatenbanken wurden herangezogen, um zu erfassen, wo Innovationen bei Beschichtung und Verarbeitung angemeldet werden, und eine Datenbank auf Sendungsebene für Import/Export wurde selektiv verwendet, um die Handelsrichtung zu überprüfen, wenn Zollkategorien zu breit gefasst waren. Die oben genannten Quellen sind nur beispielhaft, und weitere öffentliche Referenzen wurden ebenfalls während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Sekundärannahmen zu testen, die die Tonnage am stärksten beeinflussen, etwa die regionale Nachfragemischung zwischen Bau, Automobilverglasung und Solarglas sowie die Geschwindigkeit, mit der beschichtete oder verarbeitete Produkte einfache getemperte Scheiben verdrängen. Wir sprachen mit Herstellern, Verarbeitern, Distributoren und nachgelagerten Käufern und balancierten die Abdeckung über APAC, EMEA und Amerika aus, sodass dieselben Variablen unter unterschiedlichen Betriebsbedingungen überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 12% | APAC: 38% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 41% | EMEA: 35% |

| Kleinere Akteure: 16% | Manager: 47% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einer Top-down-Rekonstruktion des Nachfragepools in Tonnen, indem Bautätigkeit, Fahrzeugproduktion und Dynamik der Solarinstallationen mit der typischen Verglasungsfläche und Glasintensität verknüpft wurden, gefolgt von Anpassungen für Ersatznachfrage und regionale Produktmischung. Nachdem der Nachfragepool ermittelt war, wandelten wir ihn in Markttonnage um, nachdem praktische Einschränkungen wie Ofenkapazität, Auslastungsbereiche und Handelsbilanzrichtung überprüft worden waren.

Um die Gesamtsumme glaubwürdig zu halten, bestätigten wir sie mit selektiven Bottom-up-Näherungen, etwa durch Stichproben von in Interviews besprochenen Hersteller- und Verarbeitervolumina und den Abgleich der impliziten Tonnage mit gemeldeten Kapazitätsankündigungen und Handelssignalen. Wichtige Modelleingaben umfassten Kapazitätserweiterungen und Erneuerungszyklen von Floatlinien, die Durchdringung von Beschichtung und Verarbeitung bei architektonischem Glas, Trends in der Automobilproduktion und Verschiebungen im Verglasungsanteil, Signale zum Ausbau von Solarmodulen sowie regionale Importabhängigkeit, die den lokalen Angebotsanteil verändert. Die Prognose nutzte Szenarioanalysen, unterstützt durch Primärrückmeldungen dazu, wie schnell sich Baupipelines normalisieren, wie sich die Solarnachfrage hält und wie die Übernahme von Energiestandards die Akzeptanz von beschichtetem Glas beeinflusst.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Schritten, sodass keine einzelne Quelle oder Annahme die Endzahl bestimmen konnte. Modellergebnisse wurden mit unabhängigen Signalen wie regionaler Handelsrichtung, angekündigten Kapazitätserweiterungen und Indikatoren für die Endverbrauchsaktivität verglichen, und anschließend wurden Ausreißer vor der Freigabe überprüft.

Wurde eine Abweichung festgestellt, wurden die Annahmen erneut überprüft, und falls erforderlich, wurden Folgeanrufe ausgelöst, um die praktische Erklärung zu bestätigen (zum Beispiel kurzfristiger Ofenstillstand oder eine vorübergehende Nachfragepause in einem wichtigen Endverbrauchssegment). Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Kapazitätserweiterungen, Änderungen der Handelspolitik oder starken Schwankungen bei Baubeginnen. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Flachglasmarktschätzung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Flachglas können weit voneinander abweichen, da sich die zugrunde liegende Maßeinheit und das, was als Flachglas gezählt wird, von Herausgeber zu Herausgeber unterscheidet. Einige Studien stellen den Markt in Wertbegriffen dar, während andere das Volumen in Tonnen angeben, und allein das kann eine große numerische Streuung erzeugen.

Glas für Haushaltsgeräte und Kühlung, Glas für Innenmöbel und andere nachgelagerte verarbeitete Anwendungen werden häufig in einige umsatzbasierte Studien einbezogen, was die Gesamtsummen im Vergleich zu einem tonnagegeführten Modell aufbläht. Indem verarbeitete Anwendungsfälle außerhalb des Flachglas-Umfangs gehalten und das physische Volumen zugrunde gelegt wird, weist Mordor Intelligence 86,48 Millionen Tonnen (2026) für den globalen Markt aus, statt einer umgerechneten Umsatzzahl, die stark von angenommenen Preisen und Produktmix abhängt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 86,48 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 311,44 Mrd. USD (2024) | Verwendet umsatzbasierte Größenbestimmung mit breiter Einbeziehung von verarbeitetem und nachgelagertem Anwendungsglas (zum Beispiel Haushaltsgeräte und Innenanwendungen) und stützt sich auf ASP-Annahmen, die die Ergebnisse verändern können, wenn sich Produktmix und Wechselkurszeitpunkt ändern. |

| Branchenverlag B | 329,19 Mrd. USD (2025) | Wertschätzungen fassen typischerweise mehrere Produktkategorien und höherwertige Verarbeitungsschritte in einer Gesamtsumme zusammen, was die reine Flachglasnachfrage im Vergleich zu einer rein tonnagebasierten Sicht, die an Bau, Fahrzeugproduktion und Solareinsatz gebunden ist, überschätzen kann. |

Der Vergleich zeigt, dass der Großteil der Differenz aus der Einheitenwahl und dem Inhalt des Marktkorbs stammt, nicht aus Annahmen zur Wachstumsrichtung. Wenn der Markt in Tonnen ausgedrückt und an Endverbrauchsaktivitätsprüfungen verankert wird, ist die Logik leichter nachzuvollziehen, und es wird klarer, wie sich Veränderungen bei Bau, Fahrzeugen und Solarprojekten auf die Gesamtsumme auswirken.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Flachglasmarkt in Volumen?

Das Flachglasmarktvolumen erreichte im Jahr 2026 86,48 Millionen Tonnen und soll bis 2031 auf 105,14 Millionen Tonnen ansteigen.

Welche Region führt die globale Nachfrage nach Flachglas an?

Der Asien-Pazifik-Raum führte mit 63,88 % der Lieferungen im Jahr 2025 und ist gleichzeitig die am schnellsten wachsende Region mit einer CAGR von 4,63 %.

Welches Flachglassegment wächst am schnellsten?

Solarglas wird bis 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen und damit alle anderen Endverbrauchersegmente übertreffen.

Wie beeinflussen Nachhaltigkeitsziele die Flachglasproduktion?

Hersteller erproben Oxy-Elektro-Hybridöfen, Grünen-Wasserstoff-Befeuerung und Recycling-Altglasprogramme, um den CO₂-Ausstoß um bis zu 75 % zu senken.

Wer sind die wichtigsten Akteure im Flachglasmarkt?

AGC, Saint-Gobain, Guardian Industries und Fuyao Group führen den Markt an, gestützt durch globale Schmelzofennetzwerke und fortschrittliche Beschichtungstechnologien.

Was sind die wesentlichen Rohstoffrisiken für Glashersteller?

Volatile Soda-Asche-Preise und schwankende Erdgaskosten können die Margen schmälern und veranlassen Unternehmen, Trona-Versorgung zu sichern und alternative Brennstoffe zu erproben.

Seite zuletzt aktualisiert am: