Größe und Marktanteil des Marktes für Öko-Fasern

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 57.61 Milliarden US-Dollar |

| Marktgröße (2031) | 85.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Öko-Fasern von Mordor Intelligence

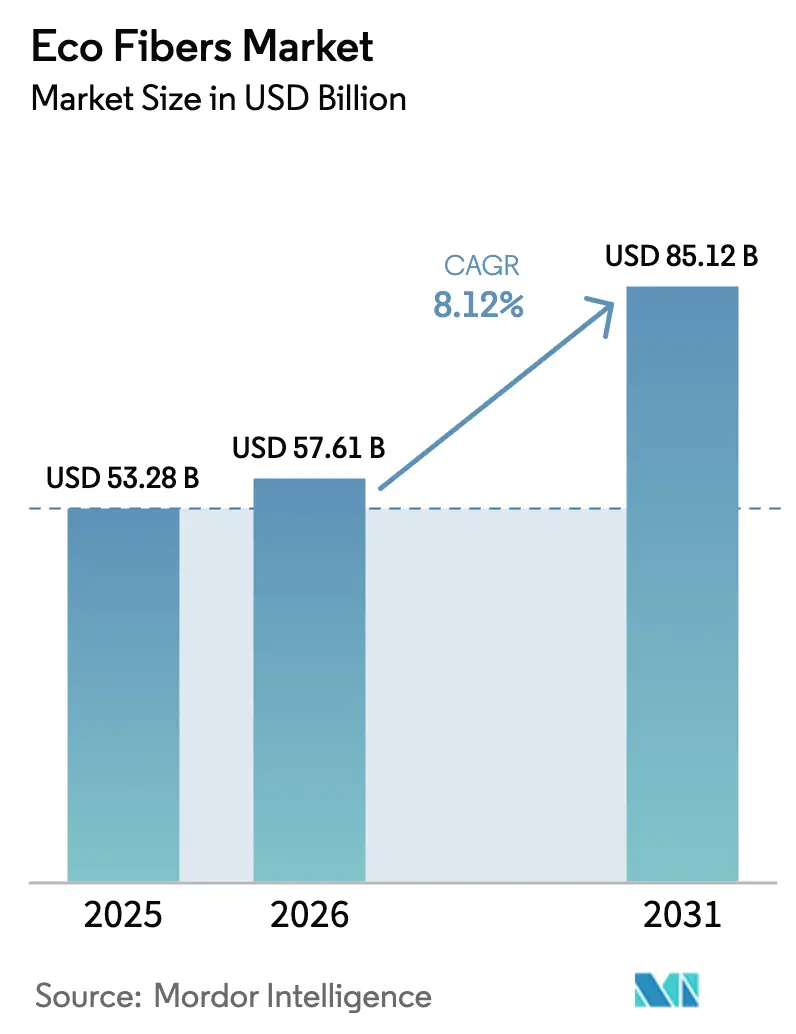

Die Größe des Marktes für Öko-Fasern wird voraussichtlich von 53,28 Milliarden USD im Jahr 2025 und 57,61 Milliarden USD im Jahr 2026 auf 85,12 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,12 % zwischen 2026 und 2031 entspricht. Rasche politische Veränderungen, insbesondere die Mandate zur erweiterten Herstellerverantwortung der Europäischen Union, definieren Beschaffungsmodelle neu und machen die Beschaffung von Recyclingfasern zu einer strategischen statt einer transaktionalen Tätigkeit. Schnellmodeketten haben begonnen, mehrjährige Lieferverträge abzuschließen, die Recyclingfasermengen und Rückverfolgbarkeit garantieren, das Risiko der Rohstoffverfügbarkeit reduzieren und die Preisstabilität unterstützen. Prozessinnovationen bei emissionsarmem Lyocell, die Ausweitung von Rohstoffen aus landwirtschaftlichen Reststoffen und die Kommerzialisierung automatisierter digitaler Passsysteme erweitern die Akzeptanzmöglichkeiten weiter. Gleichzeitig droht die Preisprämie für recyceltes Polyester und Baumwolle sowie bevorstehende Vorschriften zur Mikrofaserfreisetzung, die kurzfristige Durchdringung in preissensiblen Segmenten zu dämpfen. Die Wettbewerbsdynamik begünstigt Produzenten, die vorgelagerte Biomasse mit nachgelagerten Spinnereien integrieren – ein struktureller Vorteil, der am deutlichsten im Asien-Pazifik-Raum sichtbar ist, der bereits mehr als die Hälfte der weltweiten Öko-Faserproduktion ausmacht.

Wichtigste Erkenntnisse des Berichts

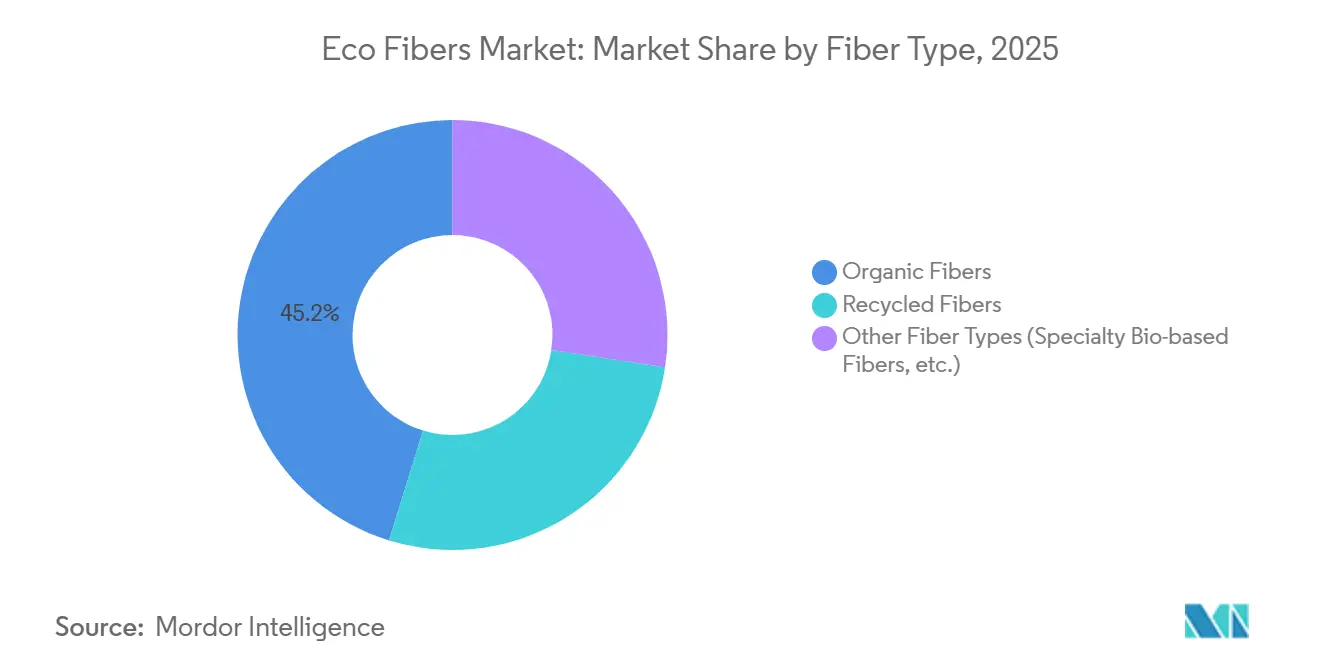

- Nach Fasertyp führten organische Fasern mit einem Marktanteil von 45,22 % am Markt für Öko-Fasern im Jahr 2025 und werden voraussichtlich bis 2031 die schnellste CAGR von 9,72 % verzeichnen.

- Nach Ausgangsmaterial entfielen auf pflanzenbasierte Rohstoffe im Jahr 2025 ein Umsatzanteil von 55,18 % und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 9,26 % wachsen.

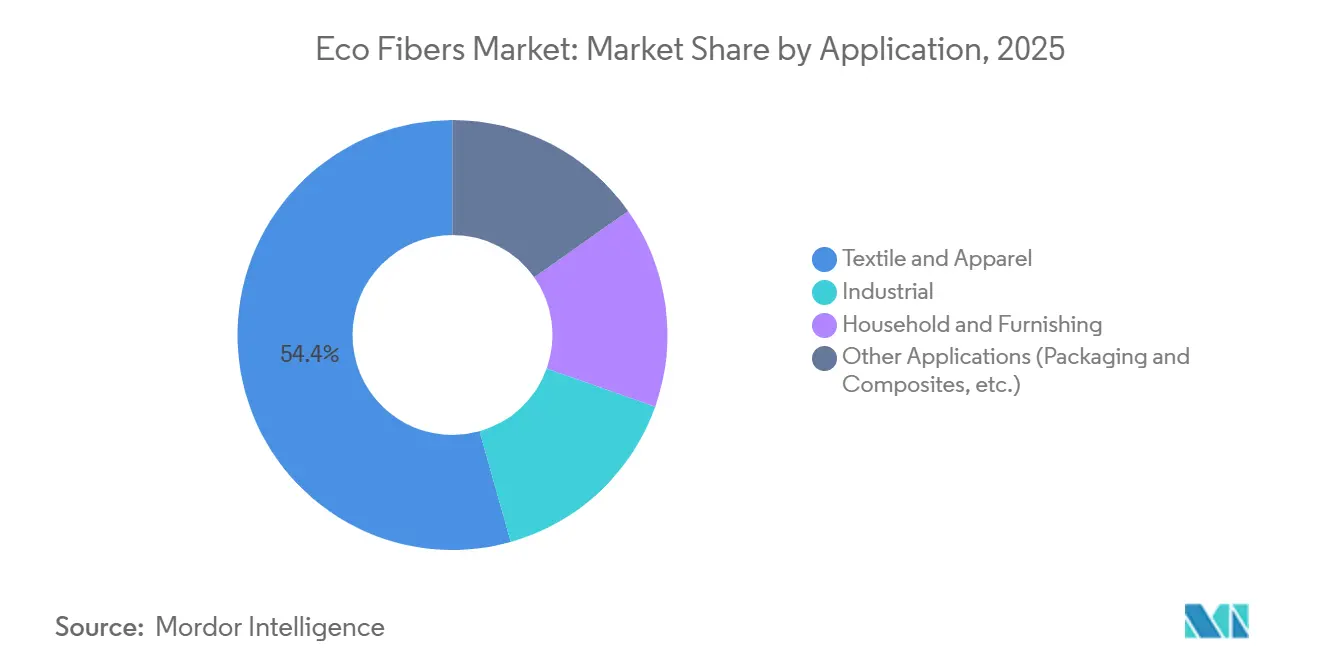

- Nach Anwendung hielten Textil und Bekleidung im Jahr 2025 einen Anteil von 54,36 % an der Größe des Marktes für Öko-Fasern, während andere Anwendungen, einschließlich Verpackung und Verbundwerkstoffe, bis 2031 mit einer CAGR von 9,24 % wachsen.

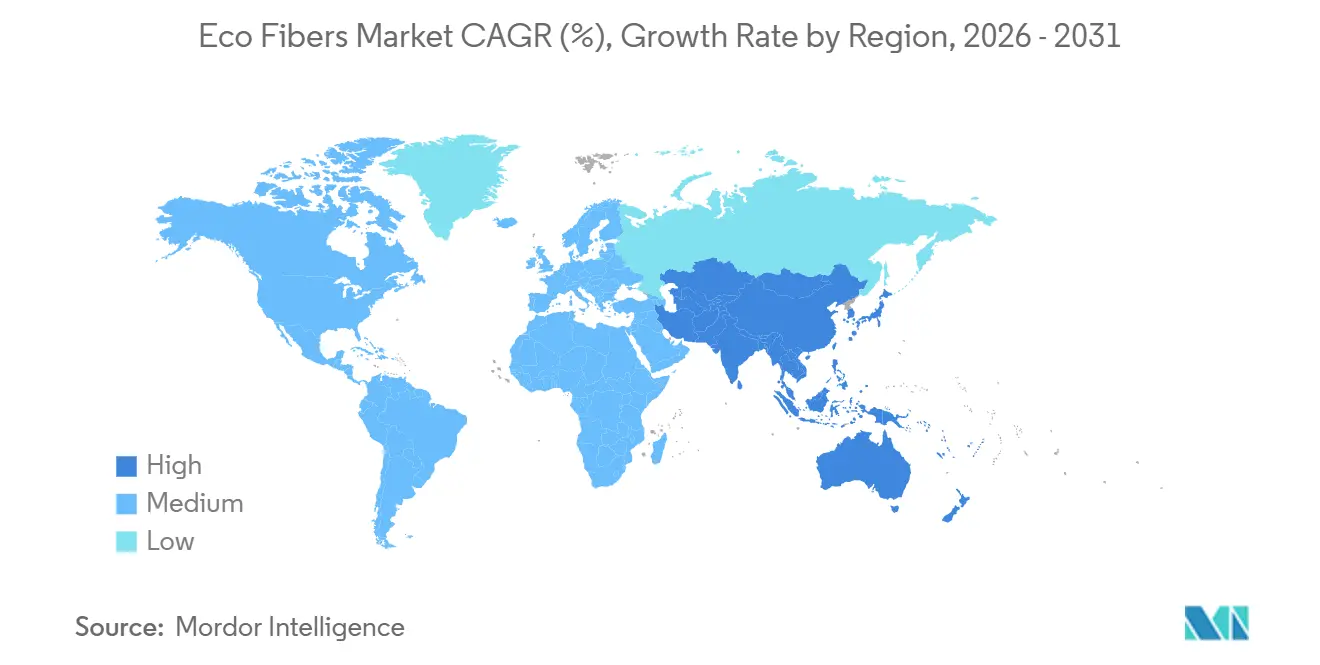

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 53,24 % und wird voraussichtlich eine CAGR von 8,12 % beibehalten, was integrierte Lieferketten von der Landwirtschaft bis zur Spinnerei widerspiegelt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Öko-Fasern

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von Schnellmodemarken, die recyceltes Polyester einsetzen | +2.1% | Global, am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Erweiterte Herstellerverantwortung (EPR) der EU fördert die Kreislauffähigkeit von Fasern | +2.3% | Europa, Ausstrahlungseffekte auf das Vereinigte Königreich und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung bahnbrechender emissionsarmer Lyocell-Spinnvlies-Technologie | +1.4% | Österreich, China, Indien | Mittelfristig (2–4 Jahre) |

| Kohlenstoffnegative biobasierte Fasern aus landwirtschaftlichen Abfällen | +1.2% | Indien, China, ASEAN, Südamerika | Langfristig (≥ 4 Jahre) |

| Automatisierte Mandate zur Fasernachverfolgbarkeit und digitalen Pässen | +0.9% | Europa verpflichtend, Nordamerika freiwillig | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Schnellmodemarken, die recyceltes Polyester einsetzen

Führende Bekleidungshändler wandeln Absichtserklärungen in verbindliche Verträge um, die Post-Consumer-Polyestermengen für fünf bis sieben Jahre garantieren. Die Vereinbarung von H&M vom Dezember 2025 mit Recover unterstreicht die Bereitschaft, Einkaufsflexibilität gegen gesicherte Rückverfolgbarkeit und Preisbindungen einzutauschen. Mittelständische Marken wie ONLY folgten im September 2025 und integrierten recycelte Garne in Kernkollektionen statt in limitierte Kapsellinien. Diese Verpflichtungen verkürzen die Amortisationszeiten für Investitionen in das chemische Recycling und ermutigen Lieferanten, Kapazitäten in Europa und Asien-Pazifik auszubauen. Marken mit gesicherten Rohstoffen heben nun wissenschaftsbasierte Emissionsziele und produktbezogene CO₂-Fußabdrücke hervor und betonen damit den Reputationsunterschied zu Nachzüglern, die noch auf Spotmarkt-Einkäufe setzen. Der Trend führt zu einem zweigeteilten Markt für Öko-Fasern, in dem versorgungsgesicherte Unternehmen Premium-Regalflächen beanspruchen können, während andere unter dem Verdacht des Greenwashings im Rahmen aufkommender Sorgfaltspflichtgesetze stehen.

Erweiterte Herstellerverantwortung (EPR) der EU fördert die Kreislauffähigkeit von Fasern

Die überarbeitete Abfallrahmenrichtlinie, die seit Oktober 2025 in Kraft ist, verpflichtet die Mitgliedstaaten, bis April 2028 textile EPR-Systeme einzuführen, wodurch Marken finanziell für Sammlung und Recycling verantwortlich gemacht werden [1]Europäische Kommission, „Ökodesign-Verordnung für nachhaltige Produkte”, europa.eu. Die Gebührenökomodulation verknüpft niedrigere Abgaben mit Kleidungsstücken, die für die Rückgewinnung von Monomaterialien konzipiert sind, und schafft Anreize für die Nachfrage nach Fasern, die die Demontage vereinfachen. Die obligatorische getrennte Sammlung verbietet die Entsorgung von Textilien in gemischten Abfallströmen, was die Rohstoffverfügbarkeit für mechanische und chemische Recyclinganlagen erhöht. Digitale Produktpässe im Rahmen der Ökodesign-Verordnung für nachhaltige Produkte enthalten QR-Codes, die Fasertyp, chemische Zusatzstoffe und Recyclingwege offenlegen. Die Architektur beeinflusst bereits die Politik außerhalb der EU: Das Vereinigte Königreich hat Konsultationen eröffnet, und Kalifornien erarbeitet ein vergleichbares Gesetz. Folglich internationalisieren sich Compliance-Kosten und Designstandards und drängen Marken weltweit zu kreislauffähigen Fasern und nachweisbaren Lieferketten.

Kommerzialisierung bahnbrechender emissionsarmer Lyocell-Spinnvlies-Technologie

Die Einführung von TENCEL Lyocell HV100 durch Lenzing im Oktober 2025 positioniert Hochvolumen-Lyocell als kostenkonkurrenzfähigen Ersatz für Baumwolle und Polyester in Hygiene-, Filtrations- und Heimtextilien [2]Lenzing AG, „TENCEL Lyocell HV100 Einführung”, lenzing.com. Spinnvliesverfahren verzichten auf das traditionelle Weben und reduzieren so den Energieverbrauch und die Investitionsausgaben. Bereits im Januar 2025 erweiterte Lenzing seine Lyocell Fill-Reihe für Bettwaren und Polstermöbel und signalisierte damit einen Vorstoß in langlebige Haushaltssegmente. Die gemeinsame Entwicklung mit TreeToTextile seit 2024 zielt auf die Zellstoffgewinnung ohne Holz ab, was den Flächennutzungsdruck und die Rohstoffvolatilität reduziert. Parallele Initiativen von Plantae Technologies und Zylotex wenden Hanfzellulose auf geschlossene Lösungsmittelkreisläufe an und reduzieren den Pestizid- und Bewässerungsbedarf. Unabhängige Ökobilanzprüfungen nach ISO 14040 werden zu Voraussetzungen für die Markenadoption, wodurch transparente Umweltdaten ebenso wichtig werden wie die Kosten pro Kilogramm.

Kohlenstoffnegative biobasierte Fasern aus landwirtschaftlichen Abfällen

Der im Dezember 2024 verabschiedete Rahmen zur Zertifizierung von Kohlenstoffentnahme legt fest, wie biobasierte Produkte handelbare Gutschriften für gebundenen Kohlenstoff erwerben können, und belohnt damit direkt Fasern aus Reisstroh, Weizenstroh oder Zuckerrohrtrester. Produzenten in Indien und China erproben Blockchain-Register, die Zusätzlichkeit und Langzeitspeicherung verifizieren – Voraussetzungen für die Gutschriftenausstellung. Rohstoffe aus landwirtschaftlichen Reststoffen reduzieren auch das Verbrennen auf Feldern und senken so Methanemissionen mit hohem Treibhauspotenzial. Obwohl die Verifizierung noch hohe Transaktionskosten verursacht, ermutigt die Monetarisierungsaussicht Projektentwickler, Fasermühlen in der Nähe von Anbaugebieten anzusiedeln und so kostspielige Biomasslogistik zu minimieren. Die Liquidität der Gutschriften bleibt gering, was eine nennenswerte Auswirkung auf das Betriebsergebnis bis 2028 verzögert, doch Terminverkäufe europäischer Modehäuser finanzieren bereits Machbarkeitsstudien für Anlagen mit 100 kt pro Jahr.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisaufschlag gegenüber konventionellen Fasern | -1.8% | Global, am stärksten in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende Gesetzgebung zur Mikrofaserfreisetzung | -0.7% | Europa und Kalifornien führend | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclinginfrastruktur für Mischtextilien | -1.1% | Gravierend in Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber konventionellen Fasern

Recyceltes Polyester und Baumwolle weisen derzeit Preisaufschläge von 15–30 % gegenüber Neuware auf, was die Margen von Einzelhändlern belastet, die kostenbewusste Verbraucher bedienen. Sammlung, Sortierung und Verarbeitung mangelt es noch an Skaleneffekten, insbesondere in Märkten, in denen kommunale Abfallsysteme noch informell sind. Innovatoren im chemischen Recycling versprechen Kostenparität durch die Erzeugung von Neuware-Qualität, doch Rohstoffverunreinigungen und Hürden bei der Lösungsmittelrückgewinnung haben vollständige Rollouts verzögert. Die Diskrepanz ist am deutlichsten in Südasien und im subsaharischen Afrika, wo die Kaufkraft der Haushalte die Bereitschaft begrenzt, höhere Preise zu akzeptieren. Bis Verarbeitungsanlagen einen Durchsatz erreichen, der die Stückkosten unter die Benchmarks für Neuware drückt, wird die Akzeptanz auf entwickelte Volkswirtschaften konzentriert bleiben, wo regulatorische Compliance oder Markenreputation die Prämie ausgleichen.

Bevorstehende Gesetzgebung zur Mikrofaserfreisetzung

Gesetzgeber richten ihr Augenmerk auf die Verschmutzung durch synthetische Mikrofasern; Frankreich schreibt bereits Filtrierung in neuen Waschmaschinen vor, und Kalifornien steht kurz davor, diesem Beispiel zu folgen. Jedes Polyesterkleidungsstück kann beim Waschen Hunderttausende von Mikroplastikfäden freisetzen und Wasserläufe sowie Lebensmittelsysteme kontaminieren. Vorgeschlagene Regelungen zielen sowohl auf produktbezogene Lösungen wie engere Webstrukturen als auch auf Gerätepflichten ab, die In-Trommel-Filter vorschreiben. Die Einhaltung verursacht Kapital- und Forschungs- und Entwicklungskosten für Hersteller von recyceltem Polyester und gefährdet möglicherweise deren Preisvorteil gegenüber Neuware-Garnen. Zellulosische Alternativen haben einen Vorteil hinsichtlich der biologischen Abbaubarkeit, stehen aber noch unter Beobachtung wegen der Lösungsmitteltoxizität bei der Viskoseproduktion. Die regulatorische Fragmentierung erschwert Produkteinführungen, da globale Marken nach dem strengsten anwendbaren Standard entwickeln müssen, was EU- und kalifornische Anforderungen faktisch zu weltweiten Mindeststandards macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Dominanz organischer Fasern verankert das Wachstum

Organische Fasern erzielten im Jahr 2025 einen Marktanteil von 45,22 % am Markt für Öko-Fasern und wuchsen mit einer CAGR von 9,72 % bis 2031 schneller als der breitere Markt für Öko-Fasern. Diese Entwicklung spiegelt die Verbraucherwahrnehmung natürlicher Ästhetik und biologischer Abbaubarkeit wider, die das Marken-Storytelling rund um Wellness und Umweltglaubwürdigkeit stärken. Das Segment wird von Bio-Baumwolle, Hanf und Flachs angeführt, die jeweils von einer eingebetteten landwirtschaftlichen Infrastruktur profitieren, die minimale Verarbeitungsanpassungen erfordert. Recycelte Fasern sind zwar in absoluten Mengen kleiner, stellen aber die wachsende Gruppe dar, angetrieben durch politische Anreize und technologische Durchbrüche, die die Leistung auf Neuware-Niveau heben. Spezielle biobasierte Optionen aus Algen, Myzel und bakterieller Zellulose besetzen hochmargige Nischen in Luxus-Streetwear und hochwertigem Sportbekleidung.

Innovationspipelines erweitern die Reichweite organischer Fasern in preissensible Kategorien. Lenzings Hochvolumen-Lyocell-Variante zeigt, wie Prozessverfeinerung die Kosten pro Kilogramm senken und Massenmarktanwendungen erschließen kann. Vorteile bei der Einhaltung digitaler Pässe begünstigen auch organische Rohstoffe, da sie die Datenkomplexität im Zusammenhang mit chemischen Hilfsstoffen reduzieren. Dennoch stellt der Wettbewerb um Flächen mit Nahrungs- und Biokraftstoffpflanzen, verschärft durch klimabedingte Ertragsschwankungen, eine latente Einschränkung der Skalierbarkeit dar. Recycelte Fasern mildern den Flächendruck, sind aber auf unterentwickelte Sammelnetze angewiesen, insbesondere außerhalb Europas und Nordamerikas. Nischenbiobasierte Materialien ziehen Risikokapital an, aber die Kommerzialisierung hängt von Verbesserungen der Fermentationsausbeute und einem Anlagendesign ab, das eine Kostenparität von unter 3 USD pro Kilogramm erreicht.

Nach Ausgangsmaterial: Pflanzenbasierte Materialien führend

Pflanzenbasierte Rohstoffe hielten im Jahr 2025 einen Anteil von 55,18 % am Wert und werden voraussichtlich mit einer CAGR von 9,26 % wachsen, was die steigende Nachfrage nach Baumwolle, Bambus und nachhaltig bewirtschaftetem Holzzellstoff widerspiegelt. Zertifizierungssysteme wie FSC und PEFC sind zu obligatorischen Beschaffungsfiltern für Mainstream-Marken geworden. Rohstoffe aus landwirtschaftlichen Reststoffen – Reisstroh, Weizenstroh und Zuckerrohrtrester – entwickeln sich zu kostennegativen Rohstoffen, wo Regierungen das Verbrennen auf Feldern entmutigen. Tierbasierte Fasern, einschließlich Wolle und Seide, behalten ihre Premiumpositionierung, sehen sich aber in mehreren einkommensstarken Märkten mit ethischen und regulatorischen Gegenwind konfrontiert. Synthetische Abfallrohstoffe, hauptsächlich PET-Flaschen, stellen die am schnellsten wachsende Kategorie dar, da mechanische und chemische Recyclinglinien in China, den Vereinigten Staaten und Nordeuropa hochgefahren werden.

Hanfbasierte Lyocell-Pilotprojekte von Plantae Technologies und Zylotex deuten darauf hin, dass schnell wachsende Pflanzen mit geringerem Betriebsmitteleinsatz mittelpreisige Modesegmente besetzen können, sobald die Lösungsmittelrückgewinnung kommerzielle Effizienz erreicht. Die Monetarisierung von CO₂-Gutschriften im Rahmen des EU-Rahmens wird voraussichtlich ab 2028 die Projektökonomie für Anlagen auf Basis landwirtschaftlicher Reststoffe verbessern. Tierbasierte Fasern stehen vor der doppelten Herausforderung volatiler Weidelandkosten und aktivistisch getriebener Verbote von Pelz und exotischen Häuten. Die Wirtschaftlichkeit synthetischer Abfallrohstoffe korreliert mit den Rohölpreisen; wenn die Preise für Neuware-PET sinken, weiten sich die Prämien für recyceltes PET aus und verlangsamen die Nachfrage. Letztendlich entwickelt sich die Portfoliodiversifizierung über mehrere Rohstoffe hinweg zur Absicherung gegen Versorgungsvolatilität und politische Risiken.

Nach Anwendung: Dominanz von Textilien mit Dynamik im Nicht-Textilbereich

Textil und Bekleidung dominierten im Jahr 2025 mit einem Anteil von 54,36 % an der Größe des Marktes für Öko-Fasern, gestützt durch Athleisure, Wiederauffüllungszyklen in der Schnellmode und Luxushäuser, die Kreislaufkennzahlen in den Markenwert integrieren. Unternehmenseinkaufsteams betten nun Mindestschwellen für recycelte Inhalte in Lieferantenscorecards ein und sorgen so für eine stetige Nachfragesichtbarkeit. Industrielle Endanwendungen – Geotextilien, Automobilinnenräume, Filtermedien – gewinnen Marktanteile, da Erstausrüster ihre Produktportfolios im Einklang mit den Scope-3-Emissionszielen dekarbonisieren. Die Nachfrage im Bereich Haushalt und Einrichtung bleibt stabil und zeichnet sich durch längere Ersatzzyklen aus, die höherpreisige, langlebige Öko-Fasermischungen begünstigen. Andere Anwendungen, insbesondere starre und flexible Verpackungen sowie Bioverbundwerkstoffe, werden bis 2031 voraussichtlich mit einer CAGR von 9,24 % wachsen und damit den Textildurchschnitt übertreffen, da Verbote von Einwegkunststoffen zunehmen.

Lenzings Erweiterung von Lyocell Fill auf Bettwaren und Polstermöbel belegt, wie Spezialdiversifizierung der Margenverengung im Bekleidungsbereich entgegenwirkt. Verpackungskäufer schätzen Kompostierbarkeit und Reinraumkompatibilität – Eigenschaften, die zellulosbasierte Folien bieten. Verbundwerkstoffhersteller in der Automobil- und Baubranche schreiben Naturfaserverstärkung vor, um das Fahrzeuggewicht und den eingebetteten Kohlenstoff zu reduzieren. Obwohl Bekleidung die Volumenführerschaft innehat, ist sie am preiselastischsten, was Marken dazu veranlasst, Nachhaltigkeit mit Erschwinglichkeit in Einklang zu bringen. Industrielle Käufer hingegen rechtfertigen Öko-Faserprämien durch Einsparungen bei den Gesamtbetriebskosten, wie niedrigere Deponiegebühren oder regulatorische Compliance-Gutschriften. Haushalt- und Einrichtungssegmente verteilen höhere Vorabkosten auf längere Nutzungszeiträume und stabilisieren die Nachfrage, auch wenn der Umsatz langsamer ist.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 53,24 % des Umsatzes und hält mit dem breiteren Markt für Öko-Fasern Schritt mit einer CAGR von 8,12 % bis 2031. Chinas exportorientierte Textilcluster integrieren Recyclingpolyesterlinien, um europäische und US-amerikanische Beschaffungsstandards zu erfüllen, während inländische Sportswear-Marken Lyocell einsetzen, um Qualität zu differenzieren. Indien nutzt seinen Status als weltgrößter Anbauer von Bio-Baumwolle, doch Unterinvestitionen in die Post-Consumer-Sammlung begrenzen den Recyclingdurchsatz. Japan und Südkorea erproben chemische Recyclinganlagen, die gemischte Faserabfälle in Neuware-Rohstoffe umwandeln, und positionieren beide Länder als Technologielizenzgeber in der ASEAN-Region. Vietnam und Bangladesch, bevorzugt wegen wettbewerbsfähiger Arbeitskosten, ziehen Greenfield-Öko-Faserspinnereien an, obwohl Compliance-Ausgaben die Lohnvorteile schmälern.

Europa rangiert nach Wert an zweiter Stelle und wächst parallel, angetrieben durch obligatorische EPR-Gebühren und die Regeln für digitale Produktpässe vom Oktober 2025. Deutschland, Frankreich und Italien beherbergen Spezialfaserinnovatoren und fortschrittliche Recyclinghubs, während Österreichs Lenzing die Lyocell-Führerschaft der Region verankert. Hohe Energiepreise schränken jedoch Europas Kostenwettbewerbsfähigkeit beim Recycling von Massenpolyester ein und lenken die Expansion in Richtung hochwertiger Zellulosematerialien und kollaborativer Forschung und Entwicklung bei der enzymatischen Depolymerisation. Osteuropäische Länder ziehen Nearshoring-Projekte von westlichen Marken an, die Durchlaufzeiten und Lkw-Emissionen reduzieren wollen.

Nordamerika hält einen kleineren, aber schnell wachsenden Markt für Öko-Fasern, konzentriert in den Vereinigten Staaten, mit Athleisure, Outdoor-Bekleidung und Haushaltswaren. Kaliforniens potenzielle Mikrofaserregelung lenkt Marken zu zellulosischen Alternativen und weckt Interesse an inländischen Recyclingkapazitäten. Kanada treibt ähnliche Regelungen voran und finanziert Pilotprojekte für zellulosbasierte Verbundwerkstoffe für Automobilanwendungen. Mexiko zieht Nearshore-Nähbetriebe an, die zollfreie USMCA-Korridore und kürzere Lieferzeiten nutzen.

Südamerikas Anteil ist bescheiden und auf Brasilien ausgerichtet, wo Zuckerrohrtrester frühe landwirtschaftliche Reststoffprojekte unterstützt, obwohl Währungsvolatilität und Logistikbeschränkungen die Skalierung verlangsamen. Der Nahe Osten und Afrika bleiben aufstrebende Öko-Faserproduzenten; Ägyptens langstapelige Baumwolle und Äthiopiens Bekleidungsparks bieten Ausgangspunkte, doch Kapitalzuflüsse hängen von politischer Stabilität und kontinuierlichem Handelszugang zur EU und den Vereinigten Staaten ab.

Wettbewerbslandschaft

Der Markt für Öko-Fasern ist mäßig fragmentiert. Grasims Investitionen in enzymatische Vorbehandlung und Sateris Expansion in die geschlossene Lösungsmittelrückgewinnung unterstreichen die Strategien etablierter Anbieter, Marktanteile durch technische Upgrades zu verteidigen. Start-ups im chemischen Recycling wie Renewcell, Eastman und Circular Systems zielen auf die Leistungslücke beim Recycling von Mischtextilien ab und versprechen Neuware-äquivalentes Garn aus Post-Consumer-Abfällen, sobald die Skalierung realisiert ist. Kapitalintensität, Variabilität der Rohstoffqualität und langwierige Genehmigungsverfahren mindern jedoch das kurzfristige disruptive Potenzial.

Konverter von landwirtschaftlichen Abfällen wie Ananas Anam (Leder aus Ananasblättern) und Natural Fiber Welding (pflanzenbasiertes Leder) besetzen Premium-Produktnischen, in denen Nachhaltigkeits-Storytelling zweistellige Margen erzielt. Eine Skalierung über kleine Luxuschargen hinaus erfordert Kostenparität mit chromgegerbtem Leder – eine Hürde, die vor 2029 kaum überwunden werden dürfte. Mandate zur digitalen Rückverfolgbarkeit belohnen vertikal integrierte Unternehmen, die die Datenerfassung rationalisieren können; Lenzing und Sateri betten bereits faserbezogene Identifikatoren ein, die mit den kommenden EU-Passökosystemen kompatibel sind. Freie Marktfelder verbleiben bei der Depolymerisation von Mischtextilien und der schnellen Spektrumsinhaltsverifizierung – Bereiche, die Risikokapital und Corporate-Venture-Capital-Fonds anziehen.

Mit Blick auf die Zukunft begünstigen Technologiebeschleunigung, regulatorische Harmonisierung und steigende CO₂-Preise diversifizierte Konzerne mit starken Bilanzen. Es ist mit einer Konsolidierung rund um Recycling-Know-how, Rohstoffverträge und digitale Passbereitschaft zu rechnen, wobei mittelständische eigenständige Spinnereien vor Akquisitions- oder Spezialisierungsentscheidungen stehen.

Marktführer der Öko-Fasern-Branche

Lenzing AG

Grasim Industries Limited

Teijin Frontier Co., Ltd.

Sateri

Tangshan Sanyou Xingda Chemical Fiber CO., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Lenzing AG veröffentlichte TENCEL Lyocell HV100, eine Hochvolumen-Variante, die für Vliesstoffe, Heimtextilien und Industriegewebe entwickelt wurde.

- Januar 2025: Lenzing AG erweiterte sein Lyocell Fill-Portfolio um Bettwaren- und Polstermöbellinien, um dem Margendruck im Bekleidungssegment entgegenzuwirken.

Berichtsumfang des globalen Marktes für Öko-Fasern

Öko-Fasern oder umweltfreundliche Stoffe sind Fasern, die nicht chemisch oder mit Hilfe von Pestiziden angebaut werden. Sie sind mahlbar, formbar und krankheitsfrei. Solche Fasern werden aufgrund ihrer umwelt- und gesundheitsfreundlichen Eigenschaften in den Verarbeitungsprozessen zunehmend in der Textilherstellung eingesetzt.

Der Markt für Öko-Fasern ist segmentiert nach Typ (organische Fasern und recycelte Fasern), Anwendung (Textilien, Industrie, Haushalt und Einrichtung sowie andere Anwendungen {Schuhe, Konsumgüter usw.}) und Geografie (Asien-Pazifik, Nordamerika, Europa, Südamerika sowie Naher Osten und Afrika). Der Bericht deckt auch die Marktgröße und Prognosen für den Markt in 17 Ländern weltweit ab. Der Bericht bietet Marktgröße und Prognosen für den Markt für Öko-Fasern in Werten (USD) für alle oben genannten Segmente.

| Organische Fasern |

| Recycelte Fasern |

| Andere Fasertypen (Spezielle biobasierte Fasern usw.) |

| Pflanzenbasiert |

| Tierbasiert |

| Synthetische Abfälle |

| Landwirtschaftliche Reststoffe |

| Textil und Bekleidung |

| Industrie |

| Haushalt und Einrichtung |

| Andere Anwendungen (Verpackung und Verbundwerkstoffe usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fasertyp | Organische Fasern | |

| Recycelte Fasern | ||

| Andere Fasertypen (Spezielle biobasierte Fasern usw.) | ||

| Nach Ausgangsmaterial | Pflanzenbasiert | |

| Tierbasiert | ||

| Synthetische Abfälle | ||

| Landwirtschaftliche Reststoffe | ||

| Nach Anwendung | Textil und Bekleidung | |

| Industrie | ||

| Haushalt und Einrichtung | ||

| Andere Anwendungen (Verpackung und Verbundwerkstoffe usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Öko-Fasern im Jahr 2031 erreichen?

Der Markt für Öko-Fasern wird bis 2031 voraussichtlich 85,12 Milliarden USD erreichen.

Welche Faserkategorie führt die globale Nachfrage an?

Organische Fasern haben den größten Anteil und repräsentieren 45,22 % des Umsatzes im Jahr 2025.

Wie schnell wächst der Markt für Öko-Fasern?

Der Sektor wächst zwischen 2026 und 2031 mit einer CAGR von 8,12 %.

Welche Region hat den höchsten Umsatzanteil?

Asien-Pazifik führt mit 53,24 % des globalen Umsatzes im Jahr 2025 dank integrierter landwirtschaftlicher und industrieller Ökosysteme.

Welcher politische Trend beeinflusst das zukünftige Wachstum am stärksten?

Mandate zur erweiterten Herstellerverantwortung in der EU und ähnliche Vorschläge in anderen Volkswirtschaften wandeln Kreislaufwirtschaft von einer freiwilligen Initiative in eine gesetzliche Verpflichtung um.

Seite zuletzt aktualisiert am: