Marktgröße und Marktanteil Acrylfaser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.62 Millionen Tonnen |

| Marktvolumen (2031) | 1.88 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.07% CAGR |

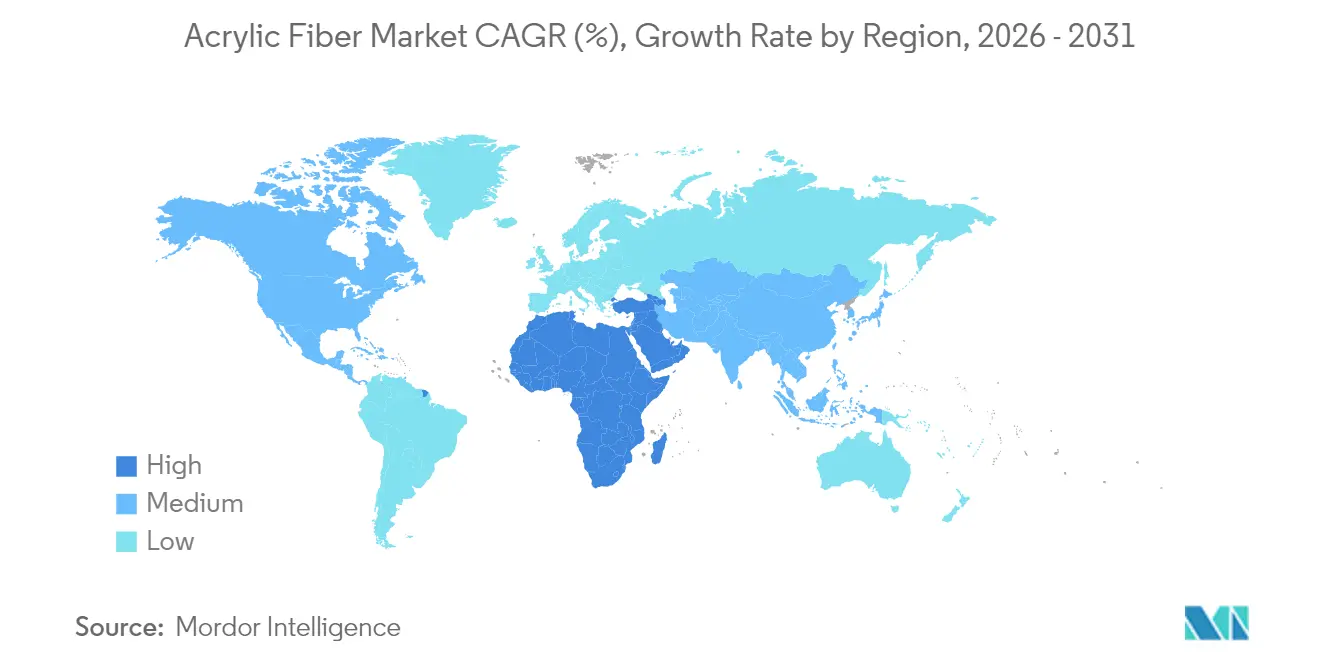

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Acrylfasermarktanalyse von Mordor Intelligence

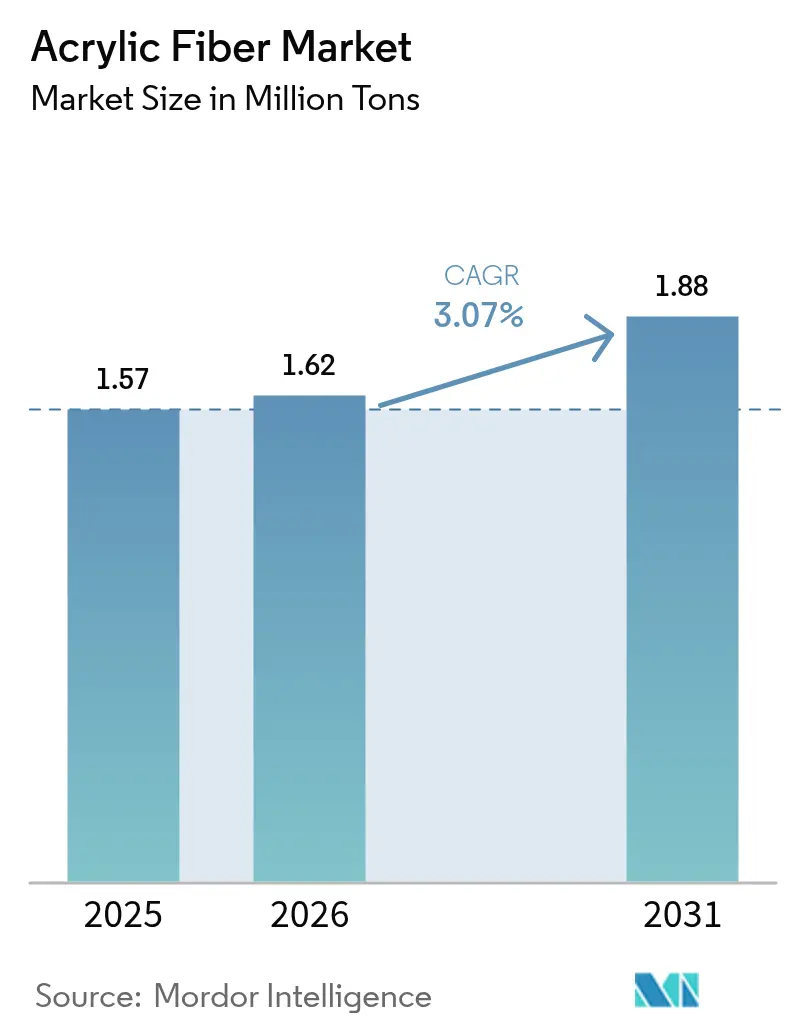

Die Marktgröße des Acrylfasermarktes wurde im Jahr 2025 auf 1,57 Millionen Tonnen geschätzt und soll von 1,62 Millionen Tonnen im Jahr 2026 auf 1,88 Millionen Tonnen bis 2031 anwachsen, mit einer CAGR von 3,07 % während des Prognosezeitraums (2026–2031). Konformitätskosten im Zusammenhang mit der erweiterten Herstellerverantwortung (EPR), die volatile Acrylnitril (ACN)-Preisgestaltung sowie Bemühungen zur Diversifizierung der Rohstoffbasis gestalten die Kostenstrukturen um und beschleunigen nachhaltigkeitsorientierte Innovationen. Asien-Pazifik bleibt weiterhin der Anker der globalen Nachfrage, während der Nahe Osten und Afrika ein gesundes Aufholwachstum verzeichnet, da regionale Produzenten lokale petrochemische Ressourcen nutzen. Stapelfaser bleibt die dominierende Form, dank ihrer Vielseitigkeit in der Bekleidung, bei Heimtextilien und in aufkommenden technischen Anwendungen. Moderate, aber steigende Recyclingprämien in Verbindung mit Durchbrüchen bei der propanbasierten ACN-Synthese eröffnen neue Chancen für agile Lieferanten, die auf die sich wandelnde Wettbewerbslandschaft reagieren.

Wichtigste Erkenntnisse des Berichts

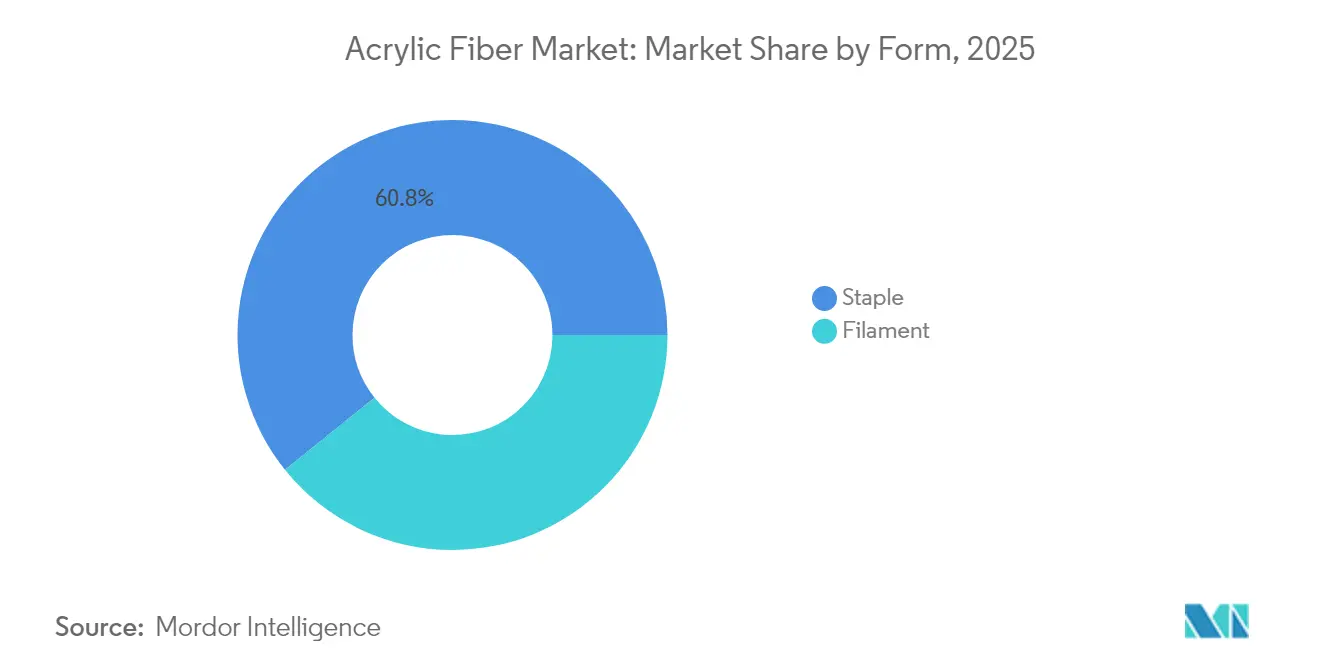

- Nach Form entfielen auf Stapelfaser im Jahr 2025 60,78 % des Acrylfasermarktanteils, und dieser Anteil wächst bis 2031 mit einer CAGR von 3,71 %.

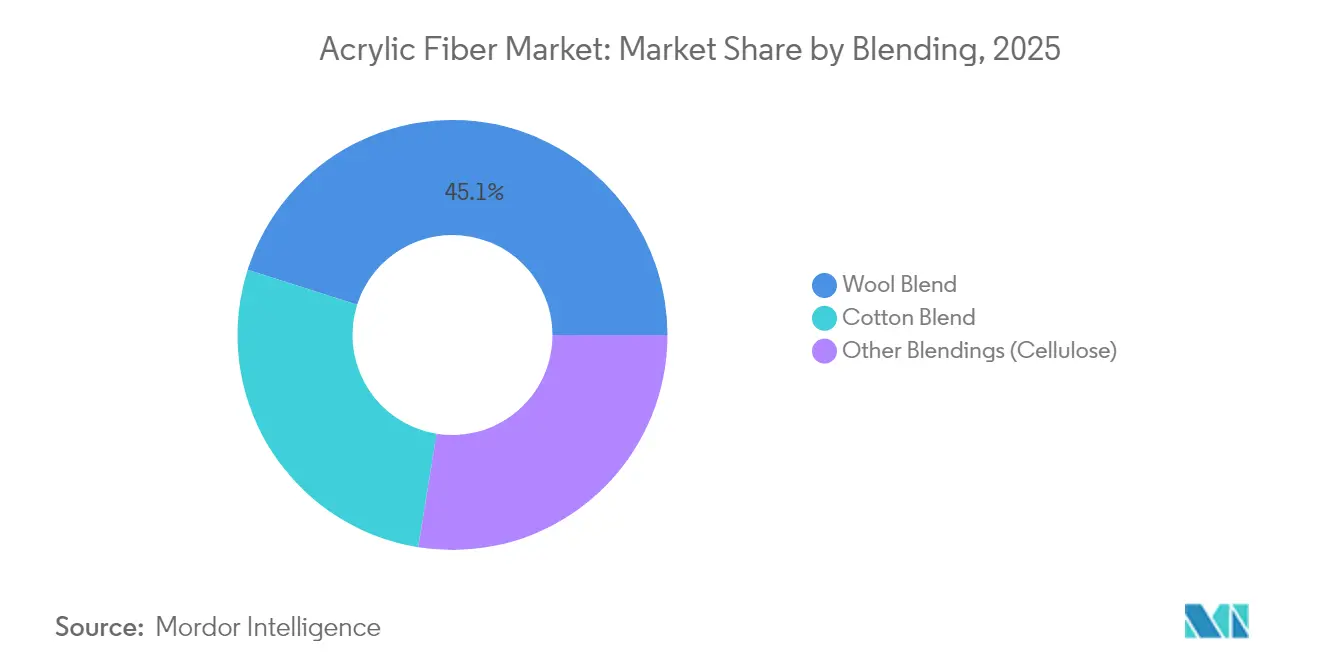

- Nach Mischung entfielen auf Wollmischungen im Jahr 2025 45,10 % der Acrylfasermarktgröße, während sonstige Mischungen bis 2031 mit einer CAGR von 3,41 % wachsen sollen.

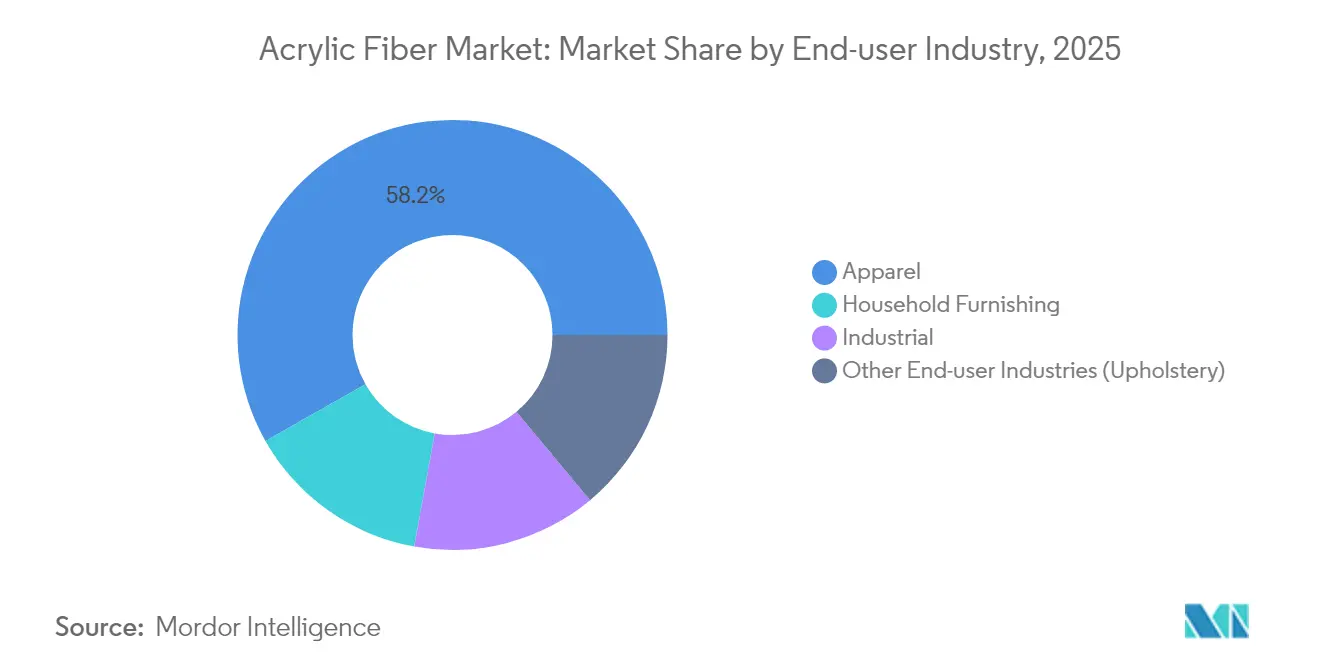

- Nach Endverbraucherbranche führte Bekleidung im Jahr 2025 mit 58,20 % des Volumens; sonstige Endverbraucherbranchen sollen bis 2031 mit einer CAGR von 3,86 % expandieren.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 68,10 % am Acrylfasermarkt, während der Nahe Osten und Afrika auf eine CAGR von 3,63 % bis 2031 zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Acrylfasermarkttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachfrage nach wollähnlichen Eigenschaften in der Bekleidung | +0.8% | Global, mit Konzentration in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der Nachfrage nach Heimtextilien und Teppichen | +0.6% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende industrielle Anwendungen und Filtrationsanwendungen | +0.5% | Global, mit früher Übernahme in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Hochvolumige Acrylfaser-Innovationen für leichte Dämmung | +0.4% | Nordamerika und Europa, Regionen mit kaltem Klima | Langfristig (≥ 4 Jahre) |

| Anstieg recycelter Acrylfaser unter globalen EPR-Mandaten | +0.9% | EU, Kalifornien, mit globaler Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachfrage nach wollähnlichen Eigenschaften in der Bekleidung

Modemarken bevorzugen die Fähigkeit von Acryl, die Kräuselung, Wärme und Weichheit von Wolle nachzuahmen und dabei eine verbesserte Farbechtheit und einfache Pflege zu bieten. Die Bikomponenten-Spinnerei ermöglicht kaschmirgleiche Feinheiten, die die gehobene Casualwear-Kategorie ansprechen. Asiatische Produzenten nutzen integrierte Lieferketten, um feinere Garntiter effizient zu liefern. Gleichzeitig verstärken Tierschutzbedenken die Nachfrage nach synthetischen Alternativen, die den haptischen Erwartungen der Strickwarenkonsumenten entsprechen. Der daraus resultierende Sogeffekt unterstützt ein stabiles Bekleidungsvolumen, selbst wenn konkurrierende Synthesefasern proliferieren.

Wachstum der Nachfrage nach Heimtextilien und Teppichen

Die Erholung des gewerblichen Bauwesens und höhere Renovierungsraten stützen die Acrylfasernachfrage in den Bereichen Polstermöbel, Vorhänge und Vertragsteppiche. Eingebauter Flammschutz und UV-Stabilität eignen sich für Hotel- und Gesundheitsinterieurs, die strenge Sicherheitsvorschriften erfordern. Lösungsgefärbtes Acryl mit seiner lebhaften Farbechtheit erzielt in dekorativen Premiumanwendungen hohe Preise, obwohl kostengünstiges Polyester weiterhin Marktanteile im residentiellen Teppichboden verdrängt. Bauvorschriften bevorzugen inhärent flammhemmende Fasern und fördern die Verwendung von Acryl in öffentlichen Räumen, wo Naturfasern nicht ausreichen.

Zunehmende industrielle und Filtrationsanwendungen

Strengere Luftqualitätsvorschriften erhöhen die Nachfrage nach technischen Textilien für säurebeständige Filtermedien. Die thermische Stabilität von Acryl macht es geeignet für Gewebefiltrationssysteme, die unter korrosiven Bedingungen betrieben werden. Nanopartikel-verstärkte Fasern verbessern darüber hinaus die Adsorption von SO₂ und NOₓ und positionieren das Material für Emissionskontrollgewebe der nächsten Generation. Zertifizierungsrahmen wie ISO 14001 beschleunigen die Einführung durch emissionsintensive Industriebetriebe, die auf Konformität und ESG-Ziele abzielen[1]ISO, "ISO 14001 Umweltmanagement," iso.org .

Hochvolumige Acrylfaser-Innovationen für leichte Dämmung

Hohlfaser- und lufttexturierte Verfahren erzeugen Gewebe mit geringer Dichte, die Wärme ohne Gewichtsnachteile speichern. Bekleidung für kalte Klimazonen, Schlafsäcke und Architekturtextilien profitieren von diesen Fortschritten. Energieeffizienzvorschriften für Gebäudehüllen fördern leichte Verbundwerkstoffe, die weniger Material verbrauchen und dennoch die thermischen Anforderungen erfüllen, und erweitern so den adressierbaren technischen Textilbereich für Acryl.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch kosteneffizientes Polyester und Polyestermischungen | -0.7% | Global, insbesondere im residentiellen Teppichmarkt | Mittelfristig (2–4 Jahre) |

| Strenge Umweltvorschriften für ACN-Emissionen | -0.4% | EU, Nordamerika, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Acrylnitrilpreisvolatilität gebunden an die Propylenversorgung | -0.6% | Global, mit den stärksten Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch kosteneffizientes Polyester und Polyestermischungen

Lösungsgefärbte PET-Teppiche konkurrieren mit Acryl hinsichtlich Fleckenbeständigkeit und Rohstoffkosten und veranlassen große US-amerikanische Textilbetriebe, ihre Linien auf PET umzustellen. Die ausgereifte mechanische und chemische Recyclinginfrastruktur von Polyester stärkt zudem sein Ökoprofil im Vergleich zu Acryl. Aktivbekleidung und preisgünstige Strickwaren verlagern sich zunehmend auf Polyestermischungen, die die thermischen Eigenschaften von Acryl zu niedrigeren Kosten erreichen, und drücken so Acryls Marktanteil im Einstiegspreissegment.

Strenge Umweltvorschriften für ACN-Emissionen

Neue Best-Available-Techniques-Reference (BREF)-Standards in der EU verlangen eine strengere Kontrolle der ACN-Ausgasungen und verpflichten Betriebe, in Scrubber- und Verbrennungsanlagen zu investieren. Ähnliche Vorschläge im Rahmen des Hazardous Organic NESHAP der US-amerikanischen Umweltbehörde (U.S. EPA) verursachen zusätzliche Investitionskosten[2]U.S. EPA, "Hazardous Organic NESHAP—Vorgeschlagene Änderungen," epa.gov . Konformitätskosten schmälern die Margen älterer Anlagen ohne effiziente Emissionskontrollanlagen und treiben die Konsolidierung hin zu integrierten Akteuren, die Upgrades amortisieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dominanz der Stapelfaser stützt Wachstum

Stapelfaser hielt 2025 60,78 % des Acrylfasermarktes und soll bis 2031 mit einer CAGR von 3,71 % wachsen. Das Segment profitiert von der weit verbreiteten Ring- und Offenend-Spinnkapazität, die einen breiten Bereich an Feinheiten verarbeiten kann und große Aufträge in der Bekleidungs- und Heimtextilindustrie unterstützt. Fortschritte bei feinen Titern helfen der Stapelfaser, in Kaschmiroptik-Strickwarenlinien zu konkurrieren, und erweitern so ihre Premiumpräsenz und mildern Preisdruck.

Filament macht den verbleibenden Volumenanteil aus und bedient enge industrielle und Spezialgewebsnischen wie Markisen für den Außenbereich und flammhemmende Uniformen. Obwohl seine CAGR hinter der Stapelfaser zurückbleibt, bleibt die Filamentnachfrage stabil, wo Endlosfilamentfestigkeit und gleichmäßige Färbeaufnahme entscheidend sind. Eine breitere Akzeptanz lösungsgefärbter Technologien könnte inkrementelles Wachstum freisetzen, doch die aktuelle Wettbewerbsfähigkeit beruht auf Nischendifferenzierung statt auf Skaleneffekten.

Nach Mischung: Wollmischungen führen, während Zellulosehybride aufsteigen

Wollmischungen machten im Jahr 2025 45,10 % der Acrylfasermarktgröße aus, gestützt durch die Fähigkeit von Acryl, Rohstoffkosten zu senken und Pillingbildung im Vergleich zu reinen Wollprodukten zu reduzieren. Spinnereien nutzen Acryl, um in mittleren Preissegmenten bei Pullovern und Schals eine Balance zwischen Griffigkeit und Preis herzustellen, was die Mischungsstabilität stärkt.

Sonstige Mischungen, die Viskose- und Lyocell-Hybride umfassen, sollen mit einer CAGR von 3,41 % wachsen – der schnellste Wert in der Mischungskategorie. Diese Kombinationen reagieren auf die Kreislaufwirtschaftsziele der Marken und liefern verbesserte biologische Abbaubarkeit, ohne die Verarbeitungsvielseitigkeit zu beeinträchtigen. Baumwoll-Acryl-Mischungen nehmen eine mittlere Volumenposition ein und bedienen T-Shirts und leichte Freizeitbekleidung, die Weichheit und Feuchtigkeitsmanagement anstreben.

Nach Endverbraucherbranche: Bekleidung behält Kernbedarf bei gleichzeitigem industriellem Aufschwung

Die Bekleidungsindustrie erzielte 2025 einen Acrylfasermarktanteil von 58,20 %. Strickwarenhersteller heben Acryls lebhafte Farbgebung, Wärme und geringe Schrumpfeigenschaften bei Pullovern und Oberbekleidung hervor. Masseneinzelhändler verlassen sich auf zuverlässige Lieferketten aus China, Indien und der Türkei, um die Programmkosten im Rahmen zu halten.

Sonstige Endverbraucherbranchen sind auf dem Weg zu einer CAGR von 3,86 % und übertreffen damit alle anderen Endverwendungen. Abgasvorschriften treiben die Nachfrage nach hochvolumigen Nadelfilzen und Spezialgewebefiltern an, bei denen Acryl unter sauren Dämpfen besser abschneidet als Polyester. Heimtextilien folgen einem mittleren Wachstumspfad, unterstützt durch Renovierungen im Gastgewerbe, die flammhemmende Vorhänge und Vertragpolstermöbel suchen.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 68,10 % des globalen Volumens, gestützt durch Chinas integrierte Naphtha-zu-ACN-Ketten und einen robusten nachgelagerten Textilcluster. Kontinuierliche Kapazitätserweiterungen bei Acrylnitril, die bisweilen Propandehydrierungsrouten nutzen, halten die regionalen Cash-Kosten wettbewerbsfähig, selbst angesichts volatiler Propylengrundlagen. Exportorientierte Bekleidungszentren in Vietnam und Bangladesch verankern den regionalen Absatz zusätzlich, und regionale Betriebe zielen zunehmend auf Aufträge mit Recyclinginhalt ab, um die Anforderungen westlicher Einzelhändler zu erfüllen.

Nordamerika und Europa halten zusammen weniger als ein Viertel des globalen Volumens, zeichnen sich jedoch durch technische Textilinnovation und Nachhaltigkeitskonformität aus. Die US-amerikanische Nachfrage konzentriert sich auf industrielle Filtration und Outdoor-Leistungsbekleidung, während EU-Betriebe auf recyceltes Acryl und Spezialfilamentlinien umstellen, die höhere Margen erzielen. Hohe Energiepreise belasten die europäischen Kostenkurven, doch marktnahe Beschaffung und strenge Ökostandards erhalten eine widerstandsfähige Premiumnische.

Der Nahe Osten und Afrika soll bis 2031 mit einer CAGR von 3,63 % wachsen. Petrochemische Investitionen in Saudi-Arabien, Ägypten und den Vereinigten Arabischen Emiraten zielen darauf ab, reichlich vorhandenes Propan zu monetarisieren und die Abhängigkeit von ACN-Importen zu umgehen. Maßgeschneiderte Freizonenreize fördern nachgelagerte Spinn- und Wirkcluster, obwohl Fachkräftemangel und die Unreife der Lieferkette das Hochfahrtempo noch dämpfen. Südamerika bleibt ein bescheidenes Verbrauchsbecken, das an inländische Textilzyklen gebunden ist; seine Produzenten konzentrieren sich auf die Nutzung regionaler Handelsblockchancen und die Minderung der Währungsvolatilität.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Acrylfasern beginnt mit petrochemischen Rohstoffen, hauptsächlich aus Propylen gewonnenem Acrylnitril (ACN), zusammen mit Comonomeren wie Vinylacetat, Katalysatoren und Lösungsmitteln (üblicherweise DMF oder DMAc) sowie Dampf und Strom. Faserhersteller polymerisieren ACN über Lösungs- oder Suspensionsverfahren und führen anschließend Nass- oder Trockenspinnen, Verstrecken, Waschen zur Entfernung von Restlösungsmitteln, Kräuseln und Thermofixierung durch, bevor das Material in Tow-, Stapel- oder Filamentformate für das nachgelagerte Verspinnen, Wirken oder Weben, Färben oder Ausrüsten sowie die Konfektionierung von Bekleidung oder technischen Textilien überführt wird.

Der Integrationsgrad variiert je nach Region und Marktteilnehmer. Einige Gruppen kombinieren Petrochemie, ACN, Acrylfaser- und Garnbetriebe, so integriert beispielsweise Taekwang Industrial Co., Ltd. von Propylen bzw. ACN bis zu Faser und Garn. Andere agieren als Spinnereien, die auf den Bezug von ACN am Markt und vertraglich gebundene Versorgungsleistungen angewiesen sind. Der Vertrieb umfasst typischerweise die Direktbelieferung großer Textilbetriebe und markenspezifisch vorgeschriebene Programme, wobei auch Händler Spotvolumina abdecken. Wesentliche Engpässe konzentrieren sich auf die Preisvolatilität und Versorgungssicherheit bei ACN, Anforderungen an Lösungsmittelrückgewinnung und Emissionskontrolle sowie die Notwendigkeit, Fasern für Programme zu Recyclinganteil und Rückverfolgbarkeit zu qualifizieren, die von nachgelagerten Käufern zunehmend vorgegeben werden.

Wettbewerbslandschaft

Der Acrylfasermarkt zeigt eine moderate Konzentration, wobei die fünf größten Lieferanten etwa 55 % der globalen Kapazität repräsentieren. Aksa Akrilik, Aditya Birla und große chinesische staatseigene Konzerne verteidigen ihren Marktanteil durch captive ACN-Anlagen und Spinnzentren in mehreren Regionen. Die Rentabilität wurde 2025 jedoch beeinträchtigt, nachdem ACN-Preisspitzen die variablen Kostenspreads ausgeweitet hatten; Aksa meldete einen Gewinnrückgang von 76 % gegenüber dem Vorjahr, und die Auslastung sank auf 78 %. Größere chinesische Komplexe begegneten der Volatilität, indem sie propanbasierte ACN-Pilotprojekte in Betrieb nahmen, die Propylenschwankungen absichern und inkrementellen Margenspielraum schaffen.

Strategisch priorisieren Produzenten inkrementelle Prozessoptimierung, Scope-3-Emissionsberichterstattung und Recyclinginhalt-Einführungen gegenüber disruptiven Faserinnovationen. Joint Ventures wie DowAksas Kohlenstofffaserverbundstoffe signalisieren Bewegungen in der Wertschöpfungskette, um komodifizierte Stapelfasermargen auszugleichen. Konsolidierungsaktivitäten – mit über 300 petrochemischen Transaktionen im Jahr 2024 – deuten auf bevorstehende Zusammenschlüsse kleinerer unabhängiger Spinnereien hin, die nicht in der Lage sind, EPR-bedingte Recyclinglinien und Umweltmodernisierungen zu finanzieren.

Branchenführer im Acrylfasermarkt

Aksa Akrilik Kimya Sanayii A.Ş.

Jilin Chemical Fiber Group Co., Ltd.

Dralon GmbH

TAEKWANG INDUSTRIAL CO., LTD.

Aditya Birla Group (Thai Acrylic Fiber)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Freiraum liegt dort, wo Nachhaltigkeitsanforderungen mit Leistungsanforderungen zusammentreffen. Marken und industrielle Käufer drängen Lieferanten dazu, Wasser-, Energie- und Rückverfolgbarkeitsrisiken zu reduzieren, während die wollartige Ästhetik und technische Haltbarkeit von Acrylfasern erhalten bleiben soll. Produkt- und Prozessinnovationen, die die Intensität der Nassverarbeitung senken, einschließlich spinngefärbter bzw. lösungsgefärbter Verfahren und verbesserter Färbbarkeit, bieten Spinnereien und Textilbetrieben einen praktikablen Weg, den Ressourcenverbrauch zu senken, ohne von Acryl abzuweichen. Ein Beispiel ist das im April 2025 vorgestellte Konzept Acryluna OnceDye von Aksa Acrylics, das auf verbesserte Färbeeffizienz und einen reduzierten Umwelt-Fußabdruck ausgerichtet ist.

Die Nachfrage nach technischen Textilien ist ein weiterer Chancenbereich. Die chemische Beständigkeit und thermische Stabilität von Acrylfasern passen zu den Anforderungen der industriellen Filtration, da sich die Luftqualitätsvorschriften verschärfen, während die angrenzende Nachfrage nach Vorprodukten die Hersteller weiterhin auf höherwertige Absatzmärkte jenseits der Massenware Stapelfaser fokussiert. Auf der Angebotsseite bleiben Skalierung und Integration im Asien-Pazifik-Raum zentral, doch der Markt benötigt auch eine engere Abstimmung zwischen Vor- und Nachstufe nach dem Zeitraum 2025, in dem Entscheidungen der Hersteller zur Auslastungsrate auf das ACN-Preisverhalten zurückwirkten. Programme, die Recyclinganteil, Verifizierung und nachgelagerte Spezifikationen verbinden, wie das im Oktober 2024 von Thai Acrylic Fibre mit FibreTrace eingeführte Rückverfolgbarkeitssystem, unterstützen die Premiumisierung konformer Acrylprodukte, insbesondere in exportorientierten Lieferketten für Bekleidung und Heimtextilien.

Aktuelle Branchenentwicklungen

- März 2026: Jilin Chemical Fiber Group Co., Ltd. nahm eine Produktionslinie für biobasierte feindenierige Kunstseide mit 15.000 Tonnen Kapazität in Betrieb und meldete für die neue Kapazität sowohl FSC- als auch EU-BAT-bezogene Zertifizierungen. Die Erweiterung stärkt die Fähigkeit des Unternehmens, spezifikationsgetriebene Textillieferketten zu bedienen, die einen dokumentierten Umweltschutz-Nachweis verlangen, und erhöht den Wettbewerbsdruck auf hochwertige, umweltschonendere Kunstfaserangebote in asiatisch geprägten Beschaffungskorridoren.

- September 2025: Aksa Akrilik Kimya Sanayii A.S. unterzeichnete eine verbindliche Vereinbarung zum Erwerb der verbleibenden 50%-Beteiligung von Dow am Kohlefaser-Joint-Venture DowAksa für 125 Millionen USD. Der vollständige Besitz erhöht Aksas Kontrolle über einen höherwertigen nachgelagerten Absatzmarkt für Acrylnitril-Chemie und unterstützt die Diversifizierung weg von stärker kommoditisierten Margenzyklen bei Stapelfasern.

- Oktober 2024: Thai Acrylic Fibre, ein Unternehmen der Aditya Birla Group, ging eine Partnerschaft mit FibreTrace ein, um lumineszierende Pigmentmarker in Acrylfasern einzubetten und so digitale Rückverfolgbarkeit zu ermöglichen, einschließlich für die recycelten Regel-Fasern des Unternehmens. Diese Fähigkeit richtet das Acrylangebot an markenseitigen Verifizierungsanforderungen aus und hilft, recyclinganteilige Acrylfasern in Beschaffungsprogrammen zu differenzieren, die durch EPR-bezogene Compliance-Erwartungen geprägt sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Acrylfasern ist definiert als Angebot und Nachfrage nach synthetischen Fasern, die hauptsächlich aus Acrylnitril hergestellt werden, als Stapel- oder Filamentfaser verkauft und zum Verspinnen sowie zur Textilherstellung in den Bereichen Bekleidung, Heimtextilien und industrielle Gewebe verwendet werden.

Ausgeschlossener Umfang: Diese Marktgrößenbestimmung schließt den Einzelhandelswert nachgelagerter Fertigwaren sowie Acrylbeschichtungen, Harze und nicht verwandte synthetische Fasern aus, die nicht als Acrylfaser verkauft werden.

Übersicht der Segmentierung

- Nach Form

- Stapelfaser

- Filament

- Nach Mischung

- Wollmischung

- Baumwollmischung

- Sonstige Mischungen (Zellulose)

- Nach Endverbraucherbranche

- Bekleidung

- Heimtextilien

- Industrie

- Sonstige Endverbraucherbranchen (Polstermöbel)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit der Abbildung der globalen Wertschöpfungskette für Acrylfasern, um Faserproduktion und -handel von der nachgelagerten Textilverarbeitung zu trennen. Öffentliche Statistiken wurden zur Verankerung des Modells genutzt, wie etwa UN-Comtrade-Handelsströme für Acrylstapelfaser und Tow, nationale Zollportale zur Ermittlung der Import- und Exportrichtung sowie staatliche Branchenveröffentlichungen, in denen die Faserproduktion unter Kunstfasern ausgewiesen wird.

Um die Annahmen realistisch zu halten, wurden zudem technische Zusammenhänge und Nachfragekontext aus Quellen wie der International Textile Manufacturers Federation, den Makroreihen von Weltbank und IWF (Industrieproduktion, Inflation und Wechselkurse), peer-reviewten Polymer- und Textilfachzeitschriften für Hinweise zu Prozess und Ausbeute sowie Patentdatenbanken zur Verfolgung technologischer Verschiebungen wie verbesserter Färbbarkeit und Recyclingansprüchen herangezogen. Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte halfen, Kapazitätsentscheidungen, Kommentare zur Auslastung und Preisentwicklungen zu validieren, und anschließend wurden Unternehmensfinanzdaten und Nachrichten-Abonnements gezielt zum Abgleich von Zeitlinien und Unternehmensstrukturen genutzt. Diese Quellen sind beispielhaft, und viele weitere öffentliche und proprietäre Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und kurze Umfragen mit Faserherstellern, Textilverarbeitern, Distributoren und Beschaffungsverantwortlichen bei Textil- und Bekleidungsherstellern. Die Ergebnisse dienten zur Überprüfung des Anwendungsmixes, typischer Mischpraktiken, der Bandbreiten der Anlagenauslastung sowie der Preisentwicklung im Verhältnis zu Acrylnitril- und Energiekosten in APAC, EMEA und Amerika.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 15% | APAC: 47% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 33% | EMEA: 35% |

| Kleinere Akteure: 18% | Manager: 52% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Marktgröße wurde hauptsächlich über einen Top-down-Ansatz erstellt, bei dem Produktion, Kapazität, Auslastung und Nettohandelssignale genutzt werden, um den scheinbaren Verbrauchspool nach Region zu rekonstruieren, der anschließend mit den Nachfrageanteilen nach Endverwendung abgeglichen wird. Um die übermäßige Abhängigkeit von einer einzelnen Statistik zu vermeiden, wurden die Gesamtzahlen durch selektive Bottom-up-Prüfungen abgesichert, wie beispielsweise stichprobenartige Offenlegungen von Lieferantenvolumina, Kanalprüfungen zum Verhältnis von Stapel- zu Filamentfaser und Plausibilitätsprüfungen der Entwicklung durchschnittlicher Verkaufspreise, soweit Wertangaben in öffentlichen Quellen diskutiert werden.

Einige Marktfingerabdrücke wurden genau verfolgt, da sie den Großteil der Volumenveränderung bei Acrylfasern erklären, darunter die Preisentwicklung von Acrylnitril, Auslastungsraten großer Faserwerke, Verschiebungen der Handelsbilanz für Acrylstapelfaser und Tow, Mischverhältnisse mit Wolle und Baumwolle in wichtigen Textilkategorien sowie der Nachfragetrend bei Pullovern, Decken, Teppichen und technischen Geweben. Wo Volumendaten auf Unternehmensebene nicht offengelegt wurden, wurden Lücken durch Kapazitätsnennwertschätzungen, Auslastungsbandbreiten aus Primärgesprächen und regionale Handelsproxys geschlossen, bevor sie mit makroökonomischen Textilproduktionsindikatoren abgeglichen wurden.

Für die Prognose stützten wir uns auf Szenarioanalysen, unterstützt durch einfache regressionsähnliche Zusammenhänge zwischen der Nachfrage nach Acrylfasern und der Textilproduktion, saisonale Nachfragemuster im Winter in wichtigen Verbraucherregionen sowie das Weitergabeverhalten bei Rohstoffkosten. Die Annahmen wurden mit Branchenexperten belastungsgetestet, sodass die endgültige Kurve widerspiegelt, was Käufer und Lieferanten als praxisnah ansehen, statt eine rein formelgetriebene Projektion darzustellen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, beginnend mit internen Konsistenztests über Produktion, Importe, Exporte und Verbrauch, damit offensichtliche Abweichungen frühzeitig erkannt werden können. Wenn Abweichungen auftraten, wurden die zugrunde liegenden Treiber erneut untersucht, etwa eine plötzliche Verschiebung der Auslastung, ein ungewöhnlicher Handelsanstieg oder ein zeitlicher Währungseffekt, der Wertvergleiche verzerrte, und anschließend wurden Rückfragen an ausgewählte Interviewpartner zurückgesendet.

Vor der Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der zentrale Annahmen, Umrechnungslogik und regionale Aufteilungen hinterfragt und überarbeitet werden, wenn sie nicht klar erklärt werden können. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Anlagenstillstände, die Inbetriebnahme neuer Kapazitäten oder starke Rohstoffpreisbewegungen. Kurz vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die aktuellste Sicht in den Ergebnissen widergespiegelt wird.

Vergleich der Marktgrößenbestimmung für Acrylfasern von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Acrylfasern können weit voneinander abweichen, da manche Autoren den Wert in USD, andere das Volumen in Tonnen angeben, und die Umrechnungslogik wird nicht immer erläutert. Unterschiede ergeben sich zudem daraus, ob sich die Schätzung nur auf Faserlieferungen bezieht oder ob stillschweigend auch Garn- und Gewebewert einbezogen werden, was die Gesamtsummen aufblähen kann.

Ein weiterer häufiger Grund für Abweichungen ist die Art der Preisbehandlung über die Regionen hinweg, da sich die Preise für Acrylfasern mit Acrylnitril, Energie und lokaler Angebotsknappheit bewegen und ein einzelner globaler Durchschnitt von der Realität abweichen kann. Die Streuung spiegelt auch den Aktualisierungsrhythmus wider, da ein Modell, das Auslastung und Handelsrichtung nicht regelmäßig überprüft, Wendepunkte verpassen kann, die sich zuerst in Zolldaten und Anlagenauslastungsraten zeigen. Aus diesem Grund wird die Marktgröße zunächst am Volumen verankert und erst dann in USD umgerechnet, wenn eine klare Preislogik verfügbar ist – ein Ansatz, den Mordor Intelligence anwendet.

Vergleich mit Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,62 Millionen USD (2026) | |

| Globale Unternehmensberatung A | 5,87 Milliarden USD (2026) | In Wertbegriffen ausgewiesen und spiegelt wahrscheinlich einen breiteren Umsatzpool wider, der Garn oder nachgelagerte Textilverarbeitung einschließen kann, und hängt zudem stark von gemischten ASP-Annahmen über verschiedene Regionen ab. |

| Branchenverlag B | 5,72 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und eine andere Wertdefinition, und die Schätzung kann sich je nach Zeitpunkt der Währungsumrechnung und danach verändern, ob Handels- und Auslastungsprüfungen zur Validierung der impliziten Nachfrage herangezogen werden. |

Der Vergleich verweist auf zwei praktische Gründe für die Abweichung, nämlich die Maßeinheit und was entlang der Kette erfasst wird. Indem das Kernmodell nachvollziehbar an Kapazität, Auslastung und Nettohandelssignale gekoppelt und die Annahmen anschließend durch Interviews belastungsgetestet werden, verringern wir die Wahrscheinlichkeit, dass die endgültige Zahl hauptsächlich durch eine Preisabkürzung bestimmt wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Acrylfasermarkt derzeit?

Die aktuelle Größe des Acrylfasermarktes wird auf 1,62 Millionen Tonnen geschätzt und soll ab 2026 mit einer CAGR von 3,07 % auf 1,88 Millionen Tonnen anwachsen.

Welche Form dominiert die Acrylfasernachfrage?

Stapelfaser führt mit 60,78 % des Volumens im Jahr 2025 und weist bis 2031 die stärkste Wachstumsdynamik auf.

Welche Region wird beim Acrylfaserverbrauch am schnellsten expandieren?

Der Nahe Osten und Afrika soll mit einer CAGR von 3,63 % wachsen, da petrochemische Investitionen die Versorgung lokalisieren.

Wie beeinflussen EPR-Mandate die Produzenten?

Vorschriften in der EU und in Kalifornien erhöhen die Konformitätskosten, schaffen aber Premium-Preisgestaltung für recycelten Acrylfaserinhalt.

Seite zuletzt aktualisiert am: