Marktgröße und Marktanteil für Glasfaserrohre

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.61 Milliarden US-Dollar |

| Marktgröße (2031) | 4.52 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Glasfaserrohre durch Mordor Intelligence

Die Marktgröße für Glasfaserrohre wird voraussichtlich von 3,45 Milliarden USD im Jahr 2025 auf 3,61 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,58 % über den Zeitraum 2026–2031 einen Wert von 4,52 Milliarden USD erreichen. Betreiber wechseln von Stahl und Beton zu Verbundlösungen, die Korrosionsverluste reduzieren, das Installationsgewicht senken und die Gesamtbetriebskosten verbessern. Regulatorische Vorgaben in den Bereichen Wasser, Abwasser und Wasserstofftransport beschleunigen Ausschreibungsspezifikationen, die glasfaserverstärkte Verbundwerkstoffe begünstigen. Lieferanten kombinieren Garantien mit einer Auslegungslebensdauer von 150 Jahren mit integrierten Sensorpaketen, um ihre Margen gegenüber kostengünstigen asiatischen Wettbewerbern zu verteidigen. Schwankungen bei den Rohstoffkosten und verschärfte Recyclingvorschriften dämpfen das Wachstum, haben die Nachfragepipeline jedoch nicht zum Entgleisen gebracht, angesichts paralleler Investitionszyklen in Entsalzung, kommunale Modernisierungen und Kohlenstoffabscheidungsnetze. Regierungen in Asien-Pazifik und dem Nahen Osten stellen erhebliche Infrastrukturbudgets bereit, die Pilotprojekte in Verträge über mehrere Kilometer umwandeln und damit die Volumensichtbarkeit für Hersteller festigen.

Wichtigste Erkenntnisse des Berichts

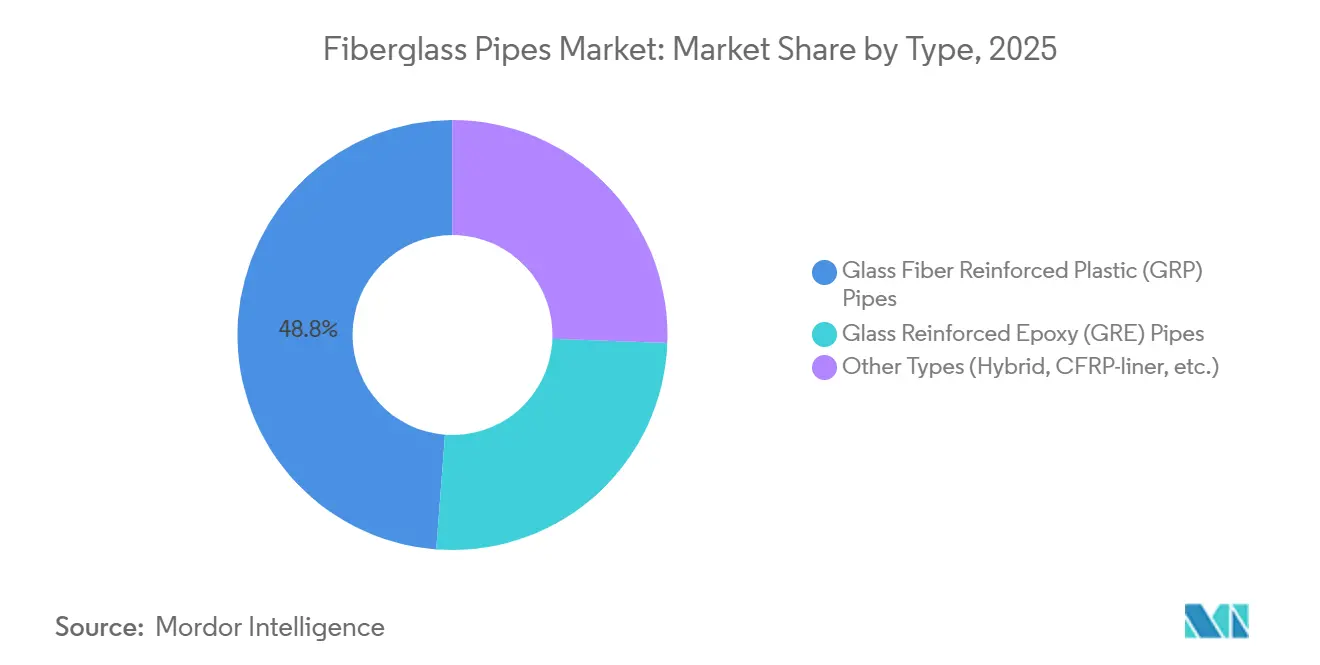

- Im Jahr 2025 entfielen 48,79 % des Marktanteils für Glasfaserrohre auf glasfaserverstärkte Kunststoffrohre (GRP), was deren Dominanz auf dem Markt belegt. Glasverstärkte Epoxidrohre (GRE) werden im Prognosezeitraum bis 2031 voraussichtlich mit einer CAGR von 4,82 % wachsen.

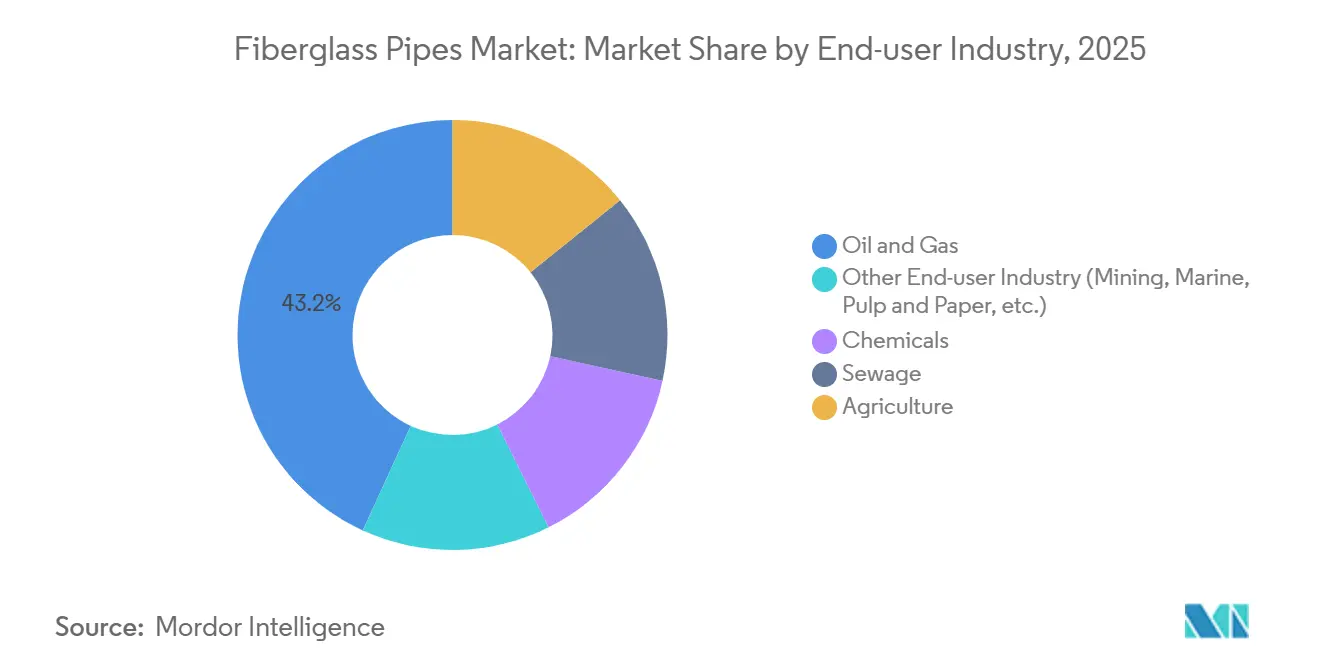

- Der Öl- und Gassektor repräsentierte im Jahr 2025 43,15 % der Marktgröße für Glasfaserrohre und ist damit eine wichtige Endverbraucherbranche. Darüber hinaus werden andere Branchen, darunter Bergbau, Marine und Zellstoff und Papier, bis 2031 voraussichtlich mit einer CAGR von 4,97 % wachsen.

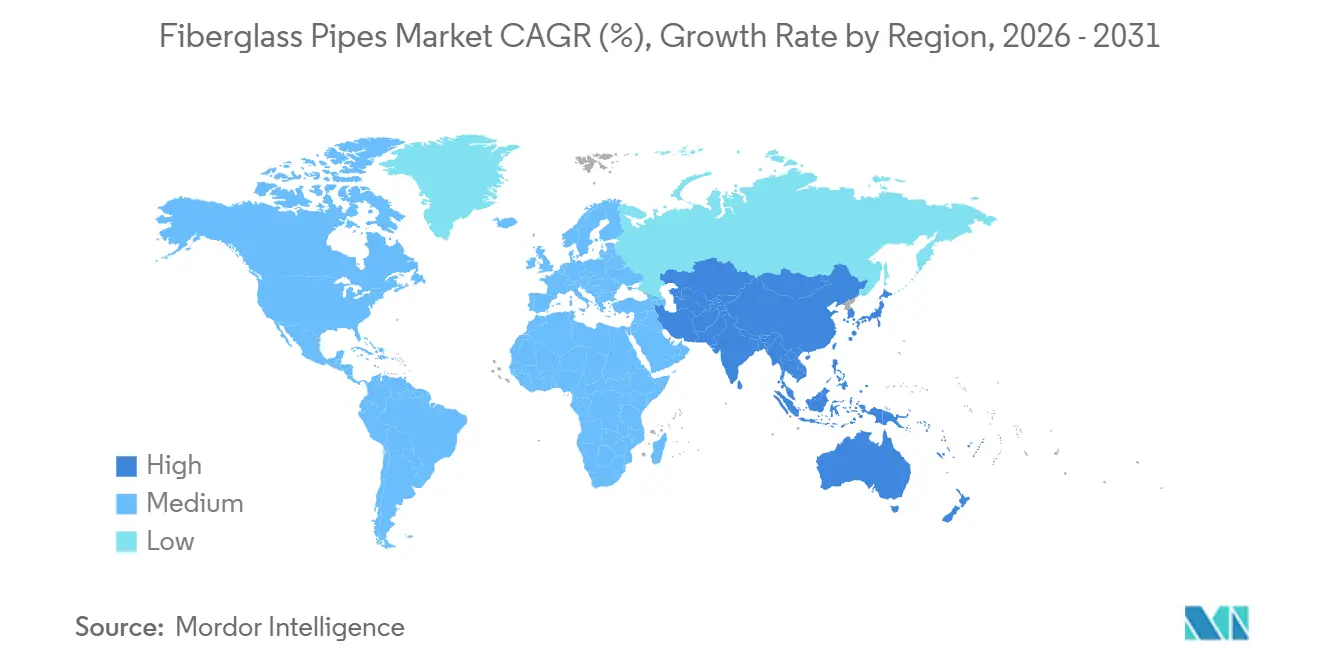

- Asien-Pazifik hat sich als führende Region herausgestellt und trug 2025 einen Umsatzanteil von 44,42 % bei. Es wird erwartet, dass die Region bis 2031 ein stetiges Wachstum mit einer CAGR von 4,65 % aufrechterhalten wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Glasfaserrohre

.

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Installation von Öl- und Gaspipelines | +1.2% | Naher Osten, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erneuerungsprogramme für Wasser- und Abwasserinfrastruktur | +1.5% | Asien-Pazifik, Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Steigende Nachfrage in der chemischen Verarbeitungsindustrie | +0.8% | Kernregion Asien-Pazifik, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg bei großvolumigen Entsalzungsprojekten mit großem Durchmesser | +0.9% | Naher Osten, Nordafrika, Australien | Kurzfristig (≤2 Jahre) |

| Wasserstofftransport- und CCUS-Pilotnetze zur Unterstützung der Nachfrage nach Glasfaserrohren | +0.6% | National, mit frühen Gewinnen in den Vereinigten Staaten, Kanada und ausgewählten EU-Mitgliedstaaten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Installation von Öl- und Gaspipelines

Nationale Ölgesellschaften skalieren Programme für nichtmetallische Rohre, um Ausfallzeiten im Sauergas-Betrieb und Ausgaben für kathodischen Schutz zu reduzieren. Die dritte Phase des Master-Gas-Systems von Saudi Aramco fügt 4.000 Kilometer Verbundflowlines hinzu und markiert damit die weltweit größte Einführung von Glasfaserstandards in einem einzelnen Land. Regulierungsbehörden in Colorado verlangen API-15S-konforme Rohre für neue Sammelleitungen, was den Austausch veralteter Stahlanlagen auslöst. Der Auftrag von Strohm über 33 Kilometer thermoplastische Verbundrohre für die Fadhili-Gaserweiterung von Aramco unterstreicht die Materialkonvergenz in Onshore- und Offshore-Feldern[1]„Strohm gewinnt 33-km-TCP-Auftrag für Fadhili-Gas,” Strohm, strohm.eu. API- und CSA-Normen bieten den harmonisierten Rahmen, der die Qualifikationszyklen der Betreiber risikoärmer gestaltet und die Volumenaufnahme beschleunigt. Da neue Bohrlöcher zu höheren H₂S- und CO₂-Gehalten tendieren, gewinnen ermüdungsbeständige GRE-Qualitäten innerhalb des Marktes für Glasfaserrohre zunehmend Marktanteile.

Erneuerungsprogramme für Wasser- und Abwasserinfrastruktur

Einvernehmliche Verfügungen und städtische Expansion beschleunigen die Einführung von Verbundwerkstoffen in kommunalen Netzen. Das San Antonio Water System vergab 2024 einen Auftrag über 26,5 Millionen USD für die Installation von sechs Meilen Glasfaserrohr auf Anordnung der Umweltschutzbehörde, was einen Wandel von Ton und Beton hin zu korrosionsimmunen Systemen signalisiert. Das indische CPHEEO-Handbuch kodifiziert GRP für den Bereich DN 200–3000 und verankert damit Glasfaser in jeder staatlich finanzierten Wasserausschreibung[2]„CPHEEO-Handbuch zur Wasserversorgung und -aufbereitung,” Ministerium für Wohnungswesen und Stadtangelegenheiten, mohua.gov.in. Chinas grabenlose Pressbohrprojekte in Zhongxian, Linhai und Guangzhou veranschaulichen, wie GRP die Oberflächenstörung in dicht besiedelten städtischen Korridoren minimiert. Diese Programme erweitern den Markt für Glasfaserrohre, indem sie Compliance-Fristen mit schnellen Installationskennzahlen verknüpfen – eine Kombination, bei der leichte Verbundwerkstoffe hervorragend abschneiden.

Steigende Nachfrage in der chemischen Verarbeitungsindustrie

Chlor-Alkali-, Düngemittel- und Zellstoff-und-Papier-Anlagen ersetzen PTFE-ausgekleideten Stahl durch Doppellaminat-FRP, um den Flanschenwartungsaufwand und ungeplante Stillstände zu reduzieren. Ashlands Derakane-Epoxidvinylesterharze verbessern die Lösungsmittelbeständigkeit bei Betriebstemperaturen bis zu 135 °C. NOV Fiber Glass Systems vermarktet fluorpolymerausgekleidete Rohre, die die Lebensdauer in aggressiven pH- und Thermozyklen auf über 20 Jahre verlängern. Der koreanische Hersteller HLB ENG liefert GRE-Rohre mit einer Druckbewertung von 25 bar für Marineanwendungen und gewinnt Marktanteile durch Lieferzeiten von acht Wochen, die europäische Anbieter übertreffen. Die ASME-Abschnitt-X-Zertifizierung stärkt das Käufervertrauen und ermöglicht es dem Markt für Glasfaserrohre, in Spezialchemiesegmente vorzudringen, die überprüfbare Druckzyklusdaten erfordern.

Anstieg bei großvolumigen Entsalzungsprojekten mit großem Durchmesser

Megaanlagen im Nahen Osten steigern die Nachfrage nach GRP-Förderleitungen mit DN 2000 und mehr. Die Yanbu-5-Anlage von VA Tech Wabag in Saudi-Arabien wählte Glasfaser-Einlass- und Solerohre, um chloridinduzierter Lochfraßkorrosion entgegenzuwirken, die Duplex-Edelstahl befällt. Group Five Pipe sicherte sich einen Vertrag über 800 Millionen USD mit der Saline Water Conversion Corporation und sicherte damit eine Produktionssichtbarkeit von fünf Jahren. Australiens Alkimos-Erweiterung prüft GRP, um staatliche Vorschriften zum eingebetteten Kohlenstoff zu erfüllen und gleichzeitig Küstenkorrosionsrisiken zu managen. ISO-14692-Normen vereinfachen die Spannungsanalyse und ermöglichen es Ingenieuren, dünnere Wandstärken zu spezifizieren, ohne die Berstschutzfaktoren zu beeinträchtigen, wodurch der adressierbare Umfang des Marktes für Glasfaserrohre erweitert wird.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohstoffen (Harz und Glas) | -0.7% | Global, akut in importabhängigen Regionen Europas und Südostasiens | Kurzfristig (≤2 Jahre) |

| Begrenzte Recyclingfähigkeit und drohendes Regulierungsrisiko | -0.5% | Europa, Nordamerika, ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Installateuren für Verbundrohre | -0.4% | Nordamerika (USA, Kanada) und Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate), mit Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohstoffen (Harz und Glas)

Epoxid- und Polyesterharzpreise folgen rohölbasierten Einsatzstoffen, und Versorgungsschocks können die Kostendeflation innerhalb eines einzigen Quartals umkehren. Glasfaserschmelzöfen verbrauchen große Mengen Erdgas und setzen europäische Hersteller TTF-Preisschwankungen aus, die Anfang 2025 eine Volatilität von über 40 % erreichten. Spezielle Epoxidqualitäten erzielen Aufschläge von 25–35 % gegenüber handelsüblichem Polyester, was die Akzeptanz in budgetbeschränkten Wasserprojekten hemmt. Kleinere südostasiatische Hersteller verfügen nicht über Absicherungsinstrumente, sodass Währungsschwankungen die Unsicherheit bei den Einstandskosten verstärken und die Margen belasten. Anhaltende Volatilität veranlasst EPC-Auftragnehmer, Preisanpassungsklauseln einzubeziehen, was die Angebotszyklen für Projekte im Markt für Glasfaserrohre leicht verlängert.

Begrenzte Recyclingfähigkeit und drohendes Regulierungsrisiko

Die Europäische Union änderte 2024 die Altfahrzeugrichtlinie und legte Recyclingquoten für Verbundwerkstoffe bis 2030 fest, die aktuelle Pyrolyse- und Solvolyseanlagen wirtschaftlich nicht erfüllen können. Eine Studie in Nature Materials berichtet von einer Zugfestigkeitsdegradation der Fasern von bis zu 30 % nach mechanischem Recycling, was zurückgewonnene Fasern für die Wiederverwendung in Druckrohren ungeeignet macht. Kaliforniens Gesetze zur erweiterten Herstellerverantwortung weisen Entsorgungskosten den Herstellern zu und internalisieren damit effektiv Umweltexternalitäten. Amiblu's CO₂-neutrale Anlage in Tarragona zeigt Fortschritte bei Scope 1 und 2, während die Recyclingfähigkeit im Bereich Scope 3 weiterhin ungelöst bleibt. Dieser regulatorische Überhang hemmt die Expansion im Automobil- und angrenzenden Sektoren des Marktes für Glasfaserrohre.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: GRP dominiert, GRE beschleunigt sich im Hochdruckbereich

GRP hielt 2025 einen Marktanteil von 48,79 % im Markt für Glasfaserrohre, was seine Kostenführerschaft bei kommunalen, Bewässerungs- und Niederdruck-Öl-Sammelleitungen widerspiegelt. GRE-Rohre, obwohl in absoluten Liefermengen kleiner, entwickeln sich bis 2031 mit einer CAGR von 4,82 %, da Offshore-Plattformen und Chemieanlagen höhere Temperatur- und Druckbewertungen erfordern. Betreiber akzeptieren den Preisaufschlag von 25–35 % für GRE, weil Epoxidmatrizen Ermüdungsbeständigkeit unter mehrachsiger Beanspruchung und zyklischer Belastung bieten. HOBAS steigerte die Kapazität 2024 um 50 % und startete eine zweite US-Linie, die Durchmesser von 12 bis 118 Zoll mit Garantien für eine Auslegungslebensdauer von 150 Jahren produziert – ein Vorteil, der Lebenszykluskosten-Diskussionen bei kommunalen Ausschreibungen entschärft. Tiefseefelder in Westafrika und dem Golf von Mexiko spezifizieren Epoxidqualitäten, um wasserstoffinduzierte Blasenbildung zu vermeiden, und steigern damit die Nachfrage nach GRE im Markt für Glasfaserrohre.

Neue hybride Architekturen kombinieren Kohlenstofffaser-Druckarmierungen mit thermoplastischen Auskleidungen, um Ultratiefsee-Zuglasten zu bewältigen, die 3.000 Meter überschreiten. Obwohl noch eine Nische, demonstrieren diese Designs die Materialinnovationskurve, die Verbundwerkstoffe gegenüber metallischen Gegenstücken, die im Wasserstoffbetrieb verspröden, im Vorteil hält. Überarbeitungen von API 15S und ISO 14692 integrieren höhere Auslegungsfaktoren für Verbundverbindungen, reduzieren Unsicherheitszuschläge und verringern Wandstärkenbudgets. Kontinuierliche Wickelprozesse senken den Harzverbrauch pro Meter und verkürzen Aushärtezyklen, sodass Hersteller Effizienzgewinne an Käufer weitergeben können, ohne die Margen zu schmälern. Folglich übertrifft das Volumenwachstum bei GRE und Hybridlösungen das von GRP und verändert den Produktmix-Ausblick im Markt für Glasfaserrohre.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Nicht-Energiesegmente führen die Wachstumskurve an

Öl und Gas blieb mit 43,15 % der Nachfrage im Jahr 2025 der größte Einzelkäufer, doch eine Diversifizierung ist im Gange. Andere Endverbraucherbranchen, darunter Bergbau, Marine und Zellstoff und Papier, werden mit einer CAGR von 4,97 % wachsen. NOV's Ceram-Core-Schlammrohre halten einem Druck von 240 bar und abrasivem Abraum stand und ermöglichen es chilenischen Kupferminen, die Pipeline-Lebensdauer auf über 20 Jahre zu verlängern. Doppellaminat-FRP mit PVDF-Auskleidungen reduzieren die Flanschenwartungsintervalle in Chlor-Alkali-Anlagen von jährlichen Zyklen auf Fünf-Jahres-Fenster und sparen Betreibern bis zu 2 Millionen USD pro Stillstand. Abwasseraufrüstungen in Nagpur und Guangzhou spezifizieren GRP, um Schwefelwasserstoffangriffe zu widerstehen, und treiben kommunale Marktanteilsgewinne außerhalb traditioneller Energiebereiche voran.

Die Landwirtschaft, obwohl kleiner, setzt GRP-Kreisberegnungsleitungen ein, um den Pumpenenergieverbrauch im Vergleich zu Stahl um 20 % zu senken. Flowtite's kontinuierliches Dornverfahren liefert leckdichte Verbindungen, die 32-bar-Bewertungen erfüllen, und bedient damit große saudi-arabische und argentinische Betriebe, die Wassereffizienz anstreben. Globale Zellstoff-und-Papier-Mühlen ersetzen Kohlenstoffstahl-Kondensatrücklaufleitungen durch GRE, um gemischphasiger Korrosion standzuhalten, was eine breitere Industrialisierung von Verbundrohren zeigt. Verstärkt durch verschärfte Vorschriften zur Abwassereinleitung heben diese Faktoren gemeinsam den Anteil der Nicht-Energiebereiche im Markt für Glasfaserrohre an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hält 2025 einen Umsatzanteil von 44,42 % und soll bis 2031 eine CAGR von 4,65 % aufrechterhalten, da China, Indien und Saudi-Arabien ihre Flüssigkeitstransportnetze modernisieren. Chinas grabenlose Pressbohrprojekte setzen GRP-Rohre mit DN 250–2000 ein, um städtische Störungen zu minimieren, während Hersteller aus Zhejiang 50-Jahre-bewertete Pumpstationen liefern, die Zuverlässigkeitsnarrative stärken. Indiens CPHEEO-Richtlinien verankern GRP-Spezifikationen in jedem zentral finanzierten Wasserprogramm und stärken die Einheitlichkeit von Pipeline-Ausschreibungen. Saudi-Arabiens Vertrag mit Group Five Pipe über 800 Millionen USD und Strohms Lieferung von Verbundflowlines integrieren Glasfaser in Entsalzungs- und Kohlenwasserstoffsysteme. Diese gleichzeitigen Kapitalprogramme festigen Asien-Pazifik als Wachstumsmotor für den Markt für Glasfaserrohre.

Nordamerika profitiert von regulatorischen Modernisierungen, die an API- und CSA-Normen geknüpft sind. San Antonios Projekt auf Basis einer einvernehmlichen Verfügung und Colorados Flowline-Vorschriften zeigen, wie rechtliche Compliance in unmittelbare Kaufaufträge umgewandelt wird. Die Wasserstoff-Shot-Pilotprojekte des US-Energieministeriums mit doppelwandigen FRP-Rohren, die Wasserstoff- und CO₂-Transport kombinieren, rücken Verbundwerkstoffe als Standard für verteilte Energienetze in den Vordergrund. HOBAS' neue US-Linie und Amiblu's Kapazität in Spanien leiten zusätzliches Angebot in nordamerikanische Ausschreibungen, verkürzen Lieferzeiten und verdrängen Importe. Insgesamt statten diese Initiativen die Region mit einer stabilen CAGR von 4,2 % aus, die im Markt für Glasfaserrohre nur von Asien-Pazifik übertroffen wird.

Europa konzentriert sich auf Wasserresilienz und Dekarbonisierung. Die Europäische Investitionsbank finanzierte 500 Millionen EUR für SUEZ-Projekte, die grabenlose GRP-Verfahren in historischen Stadtzentren evaluieren. Das Vereinigte Königreich stellte zwischen 2025 und 2030 8 Milliarden GBP für Stauseen, Überleitungen und Entsalzung bereit und eröffnet damit neue Nachfrage nach DN-3000-Rohren mit einer Bewertung von 32 bar. Amiblu's Anlage in Tarragona erreicht durch Solarenergie vor Ort eine CO₂-Reduktion von 72 % und entspricht damit Beschaffungsregeln, die kohlenstoffarme Materialien bevorzugen.

Südamerika sowie Naher Osten und Afrika liegen bei den absoluten Ausgaben zurück, weisen jedoch Bereiche mit hohem Wachstum auf, in denen Geberorganisationen und nationale Ölgesellschaften Verbundinfrastruktur finanzieren und damit optionales Aufwärtspotenzial für den Markt für Glasfaserrohre bieten.

Wettbewerbslandschaft

Der Markt für Glasfaserrohre weist eine moderate Fragmentierung auf. Regionale Wettbewerber in China und Indien unterbieten etablierte Anbieter beim Ab-Werk-Preis um bis zu 25 %, doch Qualitätsprüfungen im Rahmen von ISO 14692 und API 15S schränken ihren Zugang zu großen internationalen Ausschreibungen ein. Hersteller verfolgen Fusionen und Übernahmen, um die Harzversorgung zu sichern und automatisierte Filamentwickellinien zu amortisieren, was die Kostenkurven für das mittlere Segment komprimiert. Marktaustritte unter unterkapitalisierten Akteuren setzen sich fort, insbesondere in Europa, wo Recyclingvorschriften die Compliance-Ausgaben erhöhen. Der Nettoeffekt treibt die Konzentration nach oben, obwohl der Markt für Glasfaserrohre weit von oligopolistischen Strukturen entfernt bleibt.

Innovationspipelines schwenken auf Wasserstofftransport und Kohlenstoffabscheidungsnetze um. Der Preis des US-Energieministeriums in Höhe von 2 Millionen USD für NOV und H2C validiert doppelwandige FRP-Designs mit integrierter Leckageerkennung – eine Konfiguration, die voraussichtlich zum Standard im Dienst mit niedermolekularen Gasen werden wird.

Marktführer in der Glasfaserrohrbranche

Future Pipe Industries

NOV

Amiantit Company

Amiblu Holding GmbH

Hengrun Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Amiblu investierte 4,16 Millionen EUR, um eine zweite Linie in seiner Anlage in Tarragona, Spanien, hinzuzufügen, die Kapazität auf 300 Kilometer pro Jahr zu steigern und durch 2.000 Solarmodule, die 51 % erneuerbare Energie liefern, eine CO₂-Reduktion von 72 % zu erzielen.

- Oktober 2024: HOBAS nahm eine neue Fertigungslinie in Betrieb, die die nordamerikanische Kapazität auf FRPM-Rohre von 12 bis 118 Zoll mit einer Nutzungsdauer von 150 Jahren erhöht.

- April 2024: HOBAS kündigte eine Kapazitätserweiterung um 50 % an, um der steigenden kommunalen Nachfrage nach korrosionsimmunен Wasser- und Abwasserrohren in den Vereinigten Staaten gerecht zu werden.

Berichtsumfang des globalen Marktes für Glasfaserrohre

Glasfaserrohre werden durch Filamentwickelverfahren oder Kontaktformverfahren hergestellt. Glasfaserrohre sind Verbundrohre, die Beständigkeit gegenüber korrosiven Umgebungen, Kohlenwasserstoffen und Chemikalien bieten.

Der Markt für Glasfaserrohre ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in glasfaserverstärkte Kunststoffrohre (GRP), glasverstärkte Epoxidrohre (GRE) und andere (Hybrid, CFRP-Auskleidung usw.) segmentiert. Nach Endverbraucherbranche ist der Markt in Öl & Gas, Chemikalien, Abwasser, Landwirtschaft und andere (Bergbau, Marine, Zellstoff und Papier usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Glasfaserrohre in 16 wichtigen Ländern der jeweiligen Regionen. Die Marktgrößen und Prognosen für jedes Segment basieren auf dem Wert (USD).

| Glasfaserverstärkte Kunststoffrohre (GRP) |

| Glasverstärkte Epoxidrohre (GRE) |

| Andere Typen (Hybrid, CFRP-Auskleidung usw.) |

| Öl und Gas |

| Chemikalien |

| Abwasser |

| Landwirtschaft |

| Andere Endverbraucherbranchen (Bergbau, Marine, Zellstoff und Papier usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Glasfaserverstärkte Kunststoffrohre (GRP) | |

| Glasverstärkte Epoxidrohre (GRE) | ||

| Andere Typen (Hybrid, CFRP-Auskleidung usw.) | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Chemikalien | ||

| Abwasser | ||

| Landwirtschaft | ||

| Andere Endverbraucherbranchen (Bergbau, Marine, Zellstoff und Papier usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Glasfaserrohre?

Der globale Markt für Glasfaserrohre wird im Jahr 2026 auf 3,61 Milliarden USD geschätzt, mit einem prognostizierten Wert von 4,52 Milliarden USD bis 2031.

Welches Segment weist bis 2031 das schnellste Wachstum auf?

Bergbau-, Marine- und Zellstoff-und-Papier-Anwendungen werden voraussichtlich mit einer CAGR von 4,97 % wachsen und damit die traditionelle Nachfrage aus dem Öl- und Gasbereich übertreffen.

Warum gewinnen GRE-Rohre bei Offshore-Projekten Marktanteile?

Die höhere Temperatur- und Drucktoleranz von GRE macht es für Tiefseefelder geeignet, wo die Ermüdungsbeständigkeit von Epoxid seinen Aufpreis rechtfertigt.

Wie beeinflussen Vorschriften die Marktakzeptanz?

API-, ISO- und CSA-Normen schreiben Verbundspezifikationen vor und beschleunigen den Austausch veralteter Stahlsysteme in der Wasser- und Energieinfrastruktur.

Welche Region hält den größten Umsatzanteil?

Asien-Pazifik führt mit einem Anteil von 44,42 % im Jahr 2025 und verzeichnet ein robustes Wachstum, das durch Investitionen in kommunale Wasserversorgung, Entsalzung und Kohlenwasserstoffe angetrieben wird.

Welche technologischen Trends prägen den Wettbewerbsvorteil?

Integrierte Sensoren zur Leckageerkennung, CO₂-neutrale Fertigung und Innovationen bei thermoplastischen Verbundrohren unterscheiden führende Anbieter.

Seite zuletzt aktualisiert am: