Gin-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 24.51 Milliarden US-Dollar |

| Marktgröße (2031) | 30.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gin-Marktanalyse von Mordor Intelligence

Die Größe des Gin-Marktes wird für 2025 auf 23,56 Milliarden USD, für 2026 auf 24,51 Milliarden USD und bis 2031 auf 30,87 Milliarden USD prognostiziert, mit einer CAGR von 4,72 % im Zeitraum 2026 bis 2031. Diese Wachstumsdynamik wird auf mehrere Faktoren zurückgeführt, darunter die steigende Nachfrage nach hochwertigen Produkten, die Wiederbelebung der Cocktailkultur und eine verstärkte Experimentierfreude mit botanischen Zutaten. Diese Treiber überwiegen insgesamt den Einfluss gesundheitsbewusster Konsumtrends, die in den letzten Jahren zunehmend an Bedeutung gewonnen haben. Der Markt steht jedoch vor potenziellen Herausforderungen, wie dem im Januar 2025 vom Surgeon General der Vereinigten Staaten herausgegebenen Hinweis, der den Alkoholkonsum mit rund 20.000 jährlichen krebsbedingten Todesfällen in Verbindung bringt und die Einführung von Warnhinweisen empfiehlt. Irland plant ab Mai 2026 die Einführung verpflichtender Warnhinweise auf Alkoholprodukten, was die Marktdynamik weiter beeinflussen könnte.

Wichtigste Erkenntnisse des Berichts

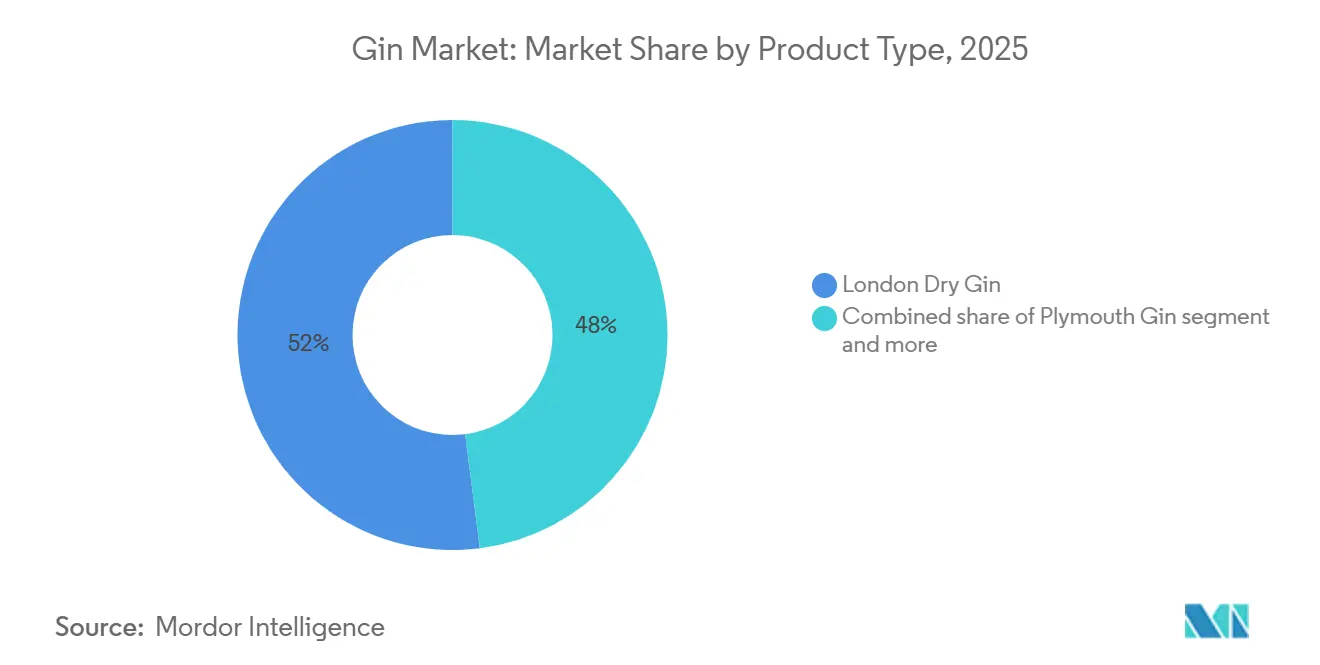

- Nach Produkttyp entfiel 2025 ein Marktanteil von 52,02 % auf London Dry Gin, während Old Tom Gin bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen wird.

- Nach Verbrauchergeschlecht entfielen 2025 70,72 % des Konsums auf Männer; das Segment der Frauen wird bis 2031 voraussichtlich mit einer CAGR von 5,51 % wachsen.

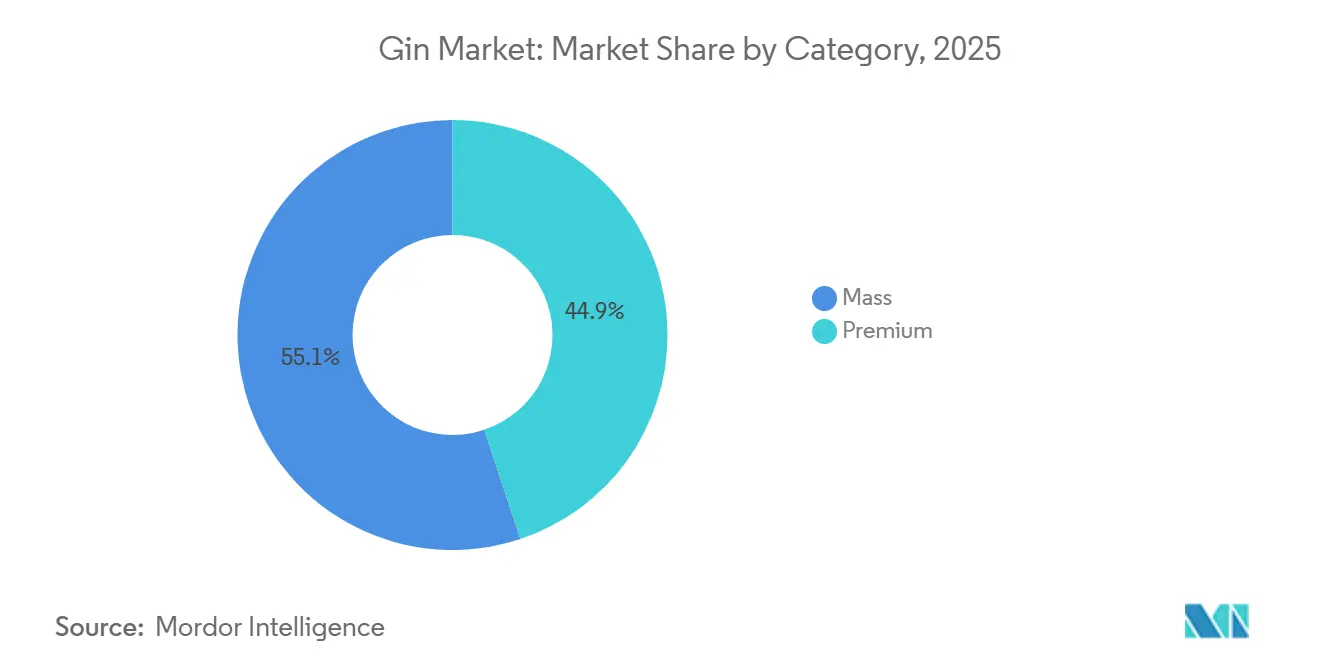

- Nach Kategorie hielten Massenmarktprodukte 2025 einen Anteil von 55,13 %, während Premium-Gin bis 2031 voraussichtlich mit einer CAGR von 5,78 % wachsen wird.

- Nach Vertriebskanal erzielte der Off-Trade-Bereich 2025 einen Umsatzanteil von 59,91 %, während On-Trade-Outlets im Prognosezeitraum eine CAGR von 5,01 % verzeichnen dürften.

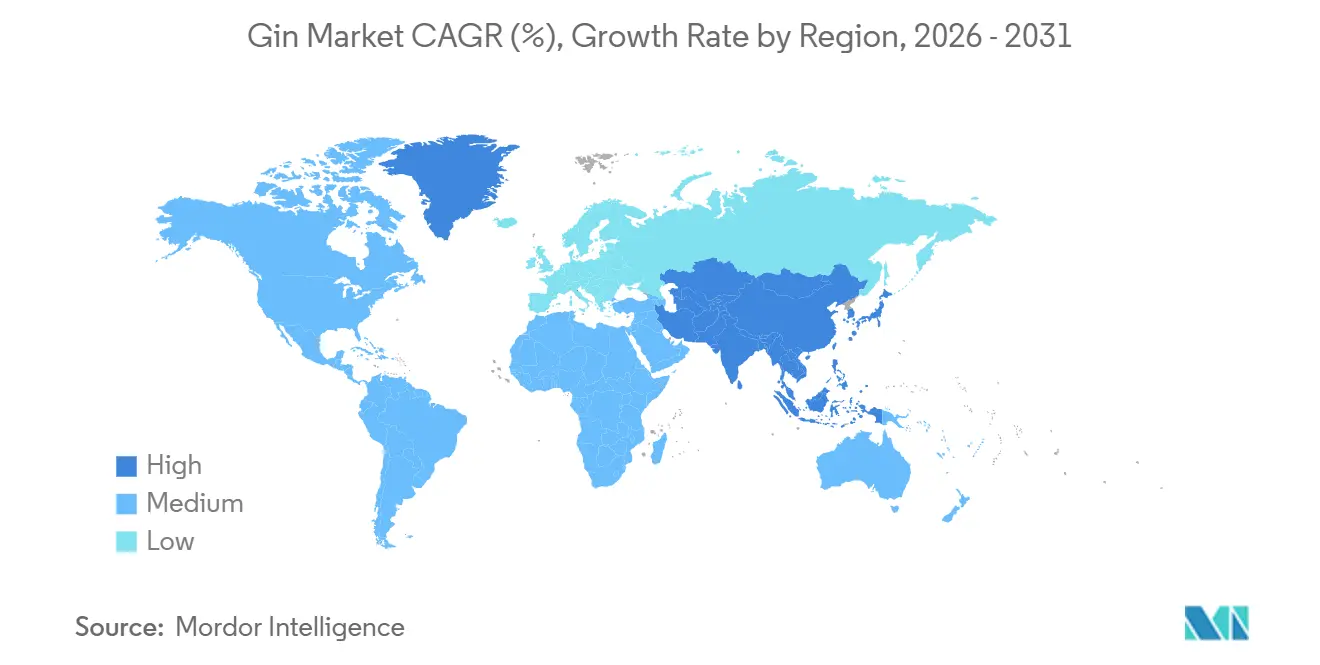

- Nach Geografie trug Europa 2025 als führende Region 44,01 % des Umsatzes bei, und der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 5,94 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Gin-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierungstrend steigert die Nachfrage nach handwerklich hergestelltem Gin und Kleinserienprodukten | +1.5% | Global, mit konzentrierter Aktivität in Nordamerika, Westeuropa und urbanen Regionen des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Wachsende Cocktailkultur steigert die Gin-Nutzung in Bars und zu Hause | +1.2% | Global, mit frühen Zuwächsen in den Vereinigten Staaten, dem Vereinigten Königreich, Australien und dem städtischen Südostasien | Kurzfristig (≤ 2 Jahre) |

| Innovation bei botanischen Zutaten schafft unverwechselbare Geschmacksprofile und begeistert Verbraucher | +1.0% | Global, insbesondere Argentinien, Brasilien, Australien, Japan, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Gin mit niedrigem Alkoholgehalt und alkoholfreier Gin sprechen bewusste Trinker an | +0.8% | Nordamerika und Europa führend, Ausbreitung in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Erlebnistourismus in Destillerien stärkt die Markentreue | +0.5% | Australien, Schottland, Japan, Südamerika, ausgewählte Regionen der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Aromatisierte Gins gewinnen neue Einsteiger aus dem Kreis der Nicht-Spirituosen-Trinker | +0.7% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierungstrend steigert die Nachfrage nach handwerklich hergestelltem Gin und Kleinserienprodukten

Kleinserien-Destillerien erzielen Premiumpreise, indem sie Gin als ein Produkt positionieren, das seinen Herkunftsort widerspiegelt, anstatt ihn als standardisierten neutralen Getreidespirituosen zu vermarkten. Suntory hat eine bedeutende Investition zur Erweiterung der Gin-Produktion in Yamazaki angekündigt und zielt dabei auf internationale Märkte ab, auf denen japanische botanische Geschmacksprofile im Vergleich zu traditionellen London-Dry-Stilen höhere Preise erzielen. Ebenso hat Pernod Ricard den Betrieb in seiner Miltonduff-Destillerie in Schottland ausgeweitet, um die Gin-Produktion zu steigern und sich auf Super-Premium-Angebote zu konzentrieren, um rückläufige Volumina im Mainstream-Vodka-Segment auszugleichen. In den Vereinigten Staaten hat Middle West Spirits seine Produktionskapazität erweitert und nutzt Direktvertriebskanäle an Verbraucher, um die Gewinnmargen zu verbessern, indem mehr Wertschöpfung im Unternehmen verbleibt, anstatt sie mit Distributoren zu teilen. Unterdessen hat die handwerkliche Gin-Industrie in Argentinien ein rasantes Wachstum erlebt, mit einem bemerkenswerten Anstieg sowohl der Markenanzahl als auch des Konsums. Produzenten in Argentinien nutzen einzigartige einheimische botanische Zutaten wie Yerba Mate, um sich in internationalen Wettbewerben zu differenzieren. Darüber hinaus haben sich viktorianische Destillerien als bedeutende Beitragende zu diesem Trend etabliert und machen 60,1 % des Spirituosenexportwerts der Region durch Gin aus. Dies unterstreicht die erhebliche wirtschaftliche Bedeutung von handwerklichen Spirituosen auf den globalen Märkten.

Wachsende Cocktailkultur steigert die Gin-Nutzung in Bars und zu Hause

Der Martini-Konsum in Londons führenden Bars ist in den letzten Jahren deutlich gestiegen, was einen Wandel weg von der traditionellen Vorliebe für Vodka widerspiegelt und Tanquerays Position im On-Trade-Kanal gegenüber Bombay Sapphire stärkt. Diese Wiederbelebung, wie von The Economist festgestellt, wird von innovativen Barkeepern vorangetrieben, die mit Variationen wie Dirty, Gibson und Espresso experimentieren und den Martini als vielseitigen und kreativen Cocktail neu definieren, anstatt ihn als festes Rezept zu betrachten. Darüber hinaus hat die Einführung kleinerer „Mini-Martini”-Portionen sowohl in den Vereinigten Staaten als auch im Vereinigten Königreich an Beliebtheit gewonnen und ermöglicht es Verbrauchern, eine größere Vielfalt an Geschmacksrichtungen zu erkunden und dabei ein ausgewogenes Trinkerlebnis zu bewahren. Gleichzeitig setzt sich der Trend zur Cocktailzubereitung zu Hause, der während der Pandemie-Lockdowns an Bedeutung gewann, weiter fort, unterstützt durch E-Commerce-Plattformen, die Premium-Tonic-Wasser und Garnitur-Sets anbieten. In Italien bleibt der Einzelhandelskanal ein wichtiger Treiber für Gin-Verkäufe, wobei Online-Käufe stetig zunehmen. Ebenso steht das wachsende Online-Interesse an Gin in Thailand im Einklang mit Bangkoks Aufstieg als lebendiger Cocktail-Tourismus-Knotenpunkt mit sowohl lokal destillierten Spirituosen als auch importierten London Dry Gins. Unterdessen dient Spaniens starke Tourismusbranche mit erwarteten 95 Millionen Besuchern im Jahr 2024 als bedeutender Wachstumstreiber für den Gin-Absatz in der Gastronomie [2]Quelle: US-Landwirtschaftsministerium, „Spanien Gastgewerbe-Sektoraktualisierung 2024”, fas.usda.gov.

Innovation bei botanischen Zutaten schafft unverwechselbare Geschmacksprofile und begeistert Verbraucher

Handwerkliche Destillerien nutzen einheimische botanische Zutaten, um multinationale Vertriebsnetzwerke zu umgehen und durch authentische, herkunftsorientierte Erzählungen eine Präsenz im Einzelhandel aufzubauen. In Argentinien erlangte Príncipe de los Apóstoles internationale Anerkennung bei einem bedeutenden globalen Spirituosenwettbewerb, indem die einzigartigen Aromen von patagonischem Wacholder und rosa Grapefruit hervorgehoben wurden. Ebenso erhielt Bosque in London Anerkennung für seine Mischung aus Calafate-Beere und Andean-Minze. In Chile verbesserte Gin Elemental seine Premium-Positionierung durch die Einbeziehung botanischer Zutaten aus der Atacama-Wüste und nutzte das Terroir, um höhere Einzelhandelspreise im Vergleich zu traditionellen importierten Gins zu rechtfertigen. In Japan erweiterte die Ki No Bi Destillerie ihre Produktionskapazität, um der wachsenden europäischen Nachfrage nach ihren unverwechselbaren Profilen mit Yuzu, Sansho-Pfeffer und Hinoki-Holz gerecht zu werden und sich von konventionellen Angeboten abzuheben. Australiens Four Pillars führte seine Bloody-Shiraz-Variante ein, die ganze Weintrauben integriert, erlangte die CO₂-neutrale Zertifizierung und zog eine wachsende Zahl von Besuchern an, die sich mit dem Markenerlebnis auseinandersetzen. Darüber hinaus unterstreicht Pernod Ricards Investition in Brasiliens Amázzoni Gin, der amazonische botanische Zutaten wie Jambu und Cumaru enthält, einen breiteren Trend, städtische Verbraucher anzusprechen, die Authentizität und Herkunft als Schlüsselfaktoren für die Wertwahrnehmung priorisieren.

Gin mit niedrigem Alkoholgehalt und alkoholfreier Gin sprechen bewusste Trinker an

Diageos Übernahme von Ritual Zero Proof im September 2024, der führenden alkoholfreien Spirituosenmarke in den Vereinigten Staaten, verdeutlicht die wachsende Erkenntnis unter Branchenakteuren, dass Abstinenzanlässe nun eine strukturelle Nachfrage darstellen und keine Nischenpräferenz mehr sind. Der Markt für alkoholfreie Spirituosen in den Vereinigten Staaten verzeichnete in den letzten fünf Jahren eine CAGR von 31 %, angetrieben von Verbrauchern, die an Initiativen wie dem „Dry January” teilnehmen und ihre Mäßigungsgewohnheiten über den Kampagnenmonat hinaus ausdehnen. Im Jahr 2024 führte Beefeater eine Variante mit 0,0 % Alkoholgehalt ein, die ihr botanisches Profil durch Vakuumdestillation repliziert, wodurch Wacholder- und Zitrusnoten ohne Ethanol erhalten bleiben. In Deutschland entschied ein Hamburger Gericht im Juli 2025, dass alkoholfreie Alternativen keine geschützten Spirituosenbezeichnungen verwenden dürfen und Marken Begriffe wie botanischer Geist

verwenden müssen, was die Kategoriewahrnehmung fragmentiert hat. Darüber hinaus erließ die britische Advertising Standards Authority im Mai 2024 Leitlinien, die vorschreiben, dass Werbung für alkoholfreien Gin keine gesundheitlichen Vorteile implizieren darf, und schränkte das Marketing auf Geschmacks- und Anlassbotschaften ein. In Australien empfiehlt der Nationale Gesundheits- und Medizinforschungsrat ein Maximum von zehn Standardgetränken pro Woche. Dies hat dazu geführt, dass Einzelhändler Gins mit niedrigem Alkoholgehalt von 20 % ABV anstelle der traditionellen 40 % führen, um gesundheitsbewusste Verbraucher anzusprechen, die einen reduzierten Alkoholkonsum gegenüber vollständiger Abstinenz bevorzugen [1]Quelle: Nationaler Gesundheits- und Medizinforschungsrat, "Australische Leitlinien zur Reduzierung von Gesundheitsrisiken durch Alkoholkonsum," nhmrc.gov.au.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich Alkohol reduzieren den Pro-Kopf-Spirituosenkonsum | -1.0% | Global, besonders ausgeprägt im Vereinigten Königreich, den Vereinigten Staaten und Australien | Langfristig (≥ 4 Jahre) |

| Strenge Werbeeinschränkungen begrenzen Werbemöglichkeiten | -0.6% | Europa (Vereinigtes Königreich, Irland, Deutschland), Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexe Lizenzierungsverfahren schrecken neue Destillerie-Einsteiger ab | -0.4% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Anti-Alkohol-Kampagnen entmutigen häufigen Konsum | -0.5% | Global, konzentriert im Vereinigten Königreich, den Vereinigten Staaten, Australien und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich Alkohol reduzieren den Pro-Kopf-Spirituosenkonsum

Der Surgeon General der Vereinigten Staaten hat einen Hinweis herausgegeben, der den Alkoholkonsum mit krebsbedingten Todesfällen in Verbindung bringt, sowie einen Vorschlag zur Einführung verpflichtender Warnhinweise. Dieser Ansatz hat zuvor seine Wirksamkeit bei der Reduzierung des Tabakkonsums unter Beweis gestellt. Irland ist dabei, das erste Land zu werden, das explizite Krebswarnungen auf alkoholischen Getränken vorschreibt – eine Maßnahme, von der Branchenverbände vorhersagen, dass sie aufgrund geringerer Sichtbarkeit in Einzelhandelsregalen zu rückläufigen Verkaufsvolumina führen könnte. Im Vereinigten Königreich hat ein Anstieg alkoholbedingter Todesfälle den Leitenden Medizinischen Beamten dazu veranlasst, die nationalen Leitlinien zum verantwortungsvollen Trinken zu verschärfen und Gastronomiebetriebe zu ermutigen, diese Empfehlungen in ihre Speisekarten aufzunehmen. Die Gin-Kategorie des Landes hat einen erheblichen Rückgang erlebt, beeinflusst durch wirtschaftliche Herausforderungen und sich wandelnde Narrative im Bereich der öffentlichen Gesundheit, die Spirituosen zunehmend als gelegentliche Genussmittel statt als regelmäßige Käufe einrahmen. Auf globaler Ebene hebt die Weltgesundheitsorganisation weiterhin die erheblichen gesundheitlichen und sozialen Kosten des Alkoholkonsums hervor und befürwortet Mäßigung als wesentliches Element der Präventivgesundheitsversorgung und des langfristigen Wohlbefindens [3]Quelle: Weltgesundheitsorganisation, „Alkohol”, who.int.

Strenge Werbeeinschränkungen begrenzen Werbemöglichkeiten

Washington, D.C. hat Beschränkungen für die Vergabe neuer Destillerielizenzen in Gebieten mit einer hohen Konzentration von Produzenten eingeführt. Diese Maßnahmen umfassen die Verpflichtung zu Gemeinschaftsvereinbarungen für Destillerie-Pubs und die Begrenzung der vertikalen Integration, was insgesamt die Vorproduktionszeiträume verlängert und die Rechts- und Beratungskosten erheblich erhöht. Gemäß dem Federal Alcohol Administration Act der Vereinigten Staaten müssen Produzenten von Gin, der durch kontinuierliche Destillation hergestellt wird, den Anteil neutraler Spirituosen auf ihren Etiketten angeben. Kleinere Mikro-Destillerien, die Pot-Stills verwenden, sind jedoch von dieser Anforderung ausgenommen, was einen Compliance-Rahmen schafft, der unbeabsichtigt kleinen handwerklichen Produzenten gegenüber größeren industriellen Mischern zugute kommt. Im Vereinigten Königreich erfordert die Erlangung einer Destillerie-Lizenz die Einholung einer Baugenehmigung, die Durchführung von Umweltverträglichkeitsprüfungen und die Genehmigung durch die lokale Behörde. Dieser Prozess ist langwierig und kapitalintensiv und schreckt oft Unternehmer ohne erhebliche finanzielle Ressourcen ab. In Australien stellt die Verbrauchsteuer auf Spirituosen eine erhebliche Kostenbelastung pro Flasche dar, noch bevor Produktions- und Vertriebskosten berücksichtigt werden. Dies schafft einen Wettbewerbsvorteil für größere Betreiber mit fortgeschrittenen Absicherungs- und Finanzierungsmöglichkeiten. In Indien werden im Rahmen des Freihandelsabkommens zwischen Indien und dem Vereinigten Königreich die Zölle auf Gin-Importe aus dem Vereinigten Königreich schrittweise gesenkt. Die fragmentierte staatliche Lizenzierungsstruktur in Indien bleibt jedoch eine Herausforderung. Einzelne Bundesstaaten verlangen häufig separate Genehmigungen für Produktion, Abfüllung und Einzelhandel, was die Gesamtmarkteintrittszeiten weiter verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Old-Tom-Wiederbelebung fordert die Vorherrschaft von London Dry heraus

London Dry Gin machte bis 2025 52,02 % des Marktanteils aus, unterstützt durch die umfangreichen globalen Vertriebsnetzwerke von Marken wie Tanqueray, Bombay Sapphire und Beefeater. Im Vergleich dazu wurde erwartet, dass Old Tom Gin bis 2031 mit einer CAGR von 5,12 % wächst, angetrieben durch seine zunehmende Verwendung durch handwerkliche Barkeeper in Vor-Prohibition-Cocktailrezepten. Die Wiederbelebung von Old Tom Gin war eng mit der Erneuerung der historischen Cocktailkultur verbunden. Barkeeper in Städten wie New York, London und Sydney integrierten ihn in Getränke wie den Martinez und Tom Collins und hoben dabei seine malzbetonte Süße hervor. Dies schuf einen Nischenmarkt, der von Massenproduzenten weitgehend unerschlossen blieb. Old Tom Gin nahm eine einzigartige Position im Premium-Gin-Markt ein, unterstützt durch eine begrenzte Anzahl von Marken weltweit. Er wurde hauptsächlich von handwerklichen Destillerien genutzt, die sich von Wettbewerbern differenzieren und den intensiven Preiswettbewerb im London-Dry-Gin-Segment vermeiden wollten.

Plymouth Gin profitierte von seinem Status als geschützte geografische Angabe (g.g.A.), der seine Produktion auf die Stadt Plymouth in England beschränkte. Diese Exklusivität sprach Verbraucher an, die Authentizität und Tradition schätzten, und ermöglichte es der Marke, einen Premiumpreis im Vergleich zu Standard-London-Dry-Gins zu erzielen. Sein Verkaufsvolumen war jedoch aufgrund seines Einzeldestillerie-Produktionsmodells, das die Skalierbarkeit einschränkte, von Natur aus begrenzt. Andere Gin-Sorten, darunter Navy-Strength-Gin, Sloe Gin und regionale Typen wie Genever, repräsentierten die verbleibenden Marktsegmente. Unter diesen gewann Navy-Strength-Gin erheblich an Popularität, insbesondere bei Cocktail-Enthusiasten, die seinen höheren Alkoholgehalt schätzten. Dieser erhöhte Alkoholgehalt verbesserte das Geschmacksprofil von Cocktails wie dem Martini und bot ein robusteres und intensiveres Erlebnis. Diese Nischen-Gin-Sorten zogen weiterhin eine treue Verbraucherbasis an und trugen zur allgemeinen Vielfalt und zum Wachstum des Gin-Marktes bei.

Nach Endverbraucher: Frauensegment übertrifft Männer trotz niedrigerer Ausgangsbasis

Männer machten 2025 70,72 % des Gesamtkonsums aus, angetrieben durch historische Präferenzen für Spirituosen und einen höheren Pro-Kopf-Konsum in dieser demografischen Gruppe. Im Gegensatz dazu wuchs der Konsum von Frauen bis 2031 mit einer CAGR von 5,51 %. Dieses Wachstum wurde darauf zurückgeführt, dass Marken ihre Produkte neu formulierten, um Optionen mit niedrigerem Alkoholgehalt (ABV) und floralen botanischen Zutaten einzuschließen, die den Geschmackspräferenzen von Frauen entsprachen. Zum Beispiel zielte Diageos Tanqueray Flor de Sevilla, eine Blutorangenvariante, die 2018 eingeführt und bis 2024 für die globale Expansion vorgesehen war, speziell auf Frauen ab. Die Verpackung des Produkts hob mediterrane Ästhetik anstelle traditioneller Marinebilder hervor, eine Strategie, die die Proberaten bei Frauen in den britischen Off-Trade-Kanälen um 35 % steigerte.

Der Konsum von Männern blieb hauptsächlich auf On-Trade-Veranstaltungsorte konzentriert, wo die Kultur des Martini-Konsums und das Experimentieren mit handwerklichen Cocktails weiterhin häufige Besuche antrieben. Gesundheitskampagnen, die sich an männliche Trinker richteten, die 68 % der alkoholbedingten Todesfälle im Vereinigten Königreich ausmachten, stellten jedoch Herausforderungen dar, die den Pro-Kopf-Konsum reduzieren könnten. Diese Kampagnen zielten darauf ab, das Bewusstsein für die Gesundheitsrisiken übermäßigen Alkoholkonsums zu schärfen und möglicherweise die Trinkgewohnheiten in dieser demografischen Gruppe zu beeinflussen.

Nach Kategorie: Premium gewinnt Marktanteile, während Massenmarkt das Volumen verteidigt

Massenmarkt-Gin machte 2025 55,13 % des Marktwerts aus, angetrieben durch etablierte Marken wie Gordon's, Gilbey's und Ginebra San Miguel. Diese Marken konzentrierten sich auf Supermarktaktionen und Kunststoffflaschen-Verpackungen, um die Verkaufsvolumina in preissensiblen Märkten wie den Philippinen und Südafrika aufrechtzuerhalten. Diese Strategien wurden entwickelt, um wettbewerbsfähig zu bleiben und den Bedürfnissen von Verbrauchern gerecht zu werden, die Erschwinglichkeit und Zugänglichkeit priorisieren.

Premium-Gin sollte bis 2031 mit einer CAGR von 5,78 % wachsen. Dieses Wachstum wurde größtenteils auf handwerkliche Destillerien zurückgeführt, die Direktvertriebskanäle an Verbraucher nutzen und Destillerie-Tourismus fördern, wodurch traditionelle Distributormargen umgangen werden. Diese Strategien ermöglichten es Premium-Gin-Marken, Bruttogewinnmargen von 60 % zu erzielen, deutlich höher als die 35 % Margen, die typischerweise für Massenmarktmarken beobachtet werden. Als Reaktion darauf führten Massenmarktmarken aromatisierte Linienerweiterungen ein, die 10 % bis 15 % höher als ihre Kernprodukte bepreist waren. Zum Beispiel lancierte Pernod Ricard Beefeater Pink Grapefruit, um Verbraucher anzusprechen, die von trinkfertigen alkoholischen Getränken wie Alcopops wechseln, während die Verkäufe seines London Dry Gin aufrechterhalten wurden. Massenmarktmarken standen jedoch unter wachsendem Druck, die Gewinnmargen zu reduzieren, da Einzelhändler tiefere Rabatte forderten, um rückläufige Verkaufsvolumina aufgrund gesundheitsbewussten Verbraucherverhaltens auszugleichen. Um dieses Problem anzugehen, verlagerten Unternehmen wie Diageo Marketingbudgets von traditioneller Rundfunkwerbung hin zu Erlebnismarketingaktivitäten, um eine Premium-Markenwahrnehmung aufrechtzuerhalten.

Nach Vertriebskanal: On-Trade-Erholung übertrifft Off-Trade-Reife

Off-Trade-Kanäle sollten bis 2025 59,91 % des Marktwerts ausmachen, angetrieben durch pandemiebedingten Heimkonsum und Supermarktaktionen. Diese Faktoren erhöhten den Off-Trade-Volumenanteil des Vereinigten Königreichs bis 2024 auf 83 %. On-Trade-Veranstaltungsorte sollten bis 2031 mit einer CAGR von 5,01 % wachsen, unterstützt durch die Wiederbelebung des Martini und die wachsende Beliebtheit von Erlebnis-Cocktailbars, die eine Abkehr von Heimarbeitsgewohnheiten beeinflussten. Innerhalb des On-Trade-Segments hielt Tanqueray einen Anteil von 24 %, verglichen mit 17 % für Bombay Sapphire.

Fachgeschäfte für Spirituosen im Off-Trade-Segment profitierten von sachkundigem Personal, das dabei half, gelegentliche Besucher in Premium-Käufer umzuwandeln. Unabhängige Einzelhändler nutzten diesen Vorteil, um exklusive Zuteilungen von handwerklichen Destillerien zu sichern, die in Supermarktketten nicht verfügbar waren. Andere Off-Trade-Kanäle, darunter E-Commerce, Convenience-Stores und Duty-Free-Outlets, machten den verbleibenden Anteil aus. E-Commerce wuchs insbesondere in Italien mit einer jährlichen Rate von 10 %, angetrieben durch Plattformen wie Amazon und Drizly, die Lieferung am nächsten Tag und abonnementbasierte Modelle anboten.

Geografische Analyse

Europa sollte den Gin-Markt anführen und bis 2025 44,01 % des Umsatzes beitragen. Diese Dominanz wurde durch die Produktion von 68 Millionen Flaschen im Vereinigten Königreich angetrieben, trotz eines Rückgangs von 29 % seit 2020. Zu den Schlüsselfaktoren gehörten Spaniens florierende Gin-Tonic-Barkultur und die wachsende Anzahl handwerklicher Destillerien in Deutschland. Bedeutende Investitionen, wie Pernod Ricards 25-Millionen-Euro-Erweiterung der Miltonduff-Destillerie und Diageos geplante Vertriebsumstrukturierung in Frankreich bis Juli 2024, bei der Tanqueray und Gordon's aus dem Gemeinschaftsunternehmen Moët Hennessy Diageo (MHD) zurückgeholt wurden, demonstrierten die Bemühungen führender Unternehmen, Marktanteile gegenüber handwerklichen Wettbewerbern zu behaupten. Darüber hinaus nutzten die Niederlande und Belgien ihr Genever-Erbe und positionierten Gin als zeitgemäße Adaption traditioneller Wacholderspirituosen, wobei sie Touristen durch Destillerie-Museen und Verkostungserlebnisse anzogen. Im Gegensatz dazu standen Polen und Schweden vor Herausforderungen durch nordische Alkoholmonopole, die den Einzelhandelsvertrieb einschränkten und Mindestpreise durchsetzten. Trotz dieser Einschränkungen gewannen Premium-Gins in On-Trade-Veranstaltungsorten an Bedeutung, unterstützt durch die Fürsprache von Barkeepern, die dabei halfen, staatlich kontrollierte Einzelhandelsbeschränkungen zu navigieren.

Der Asien-Pazifik-Raum wird voraussichtlich das am schnellsten wachsende Segment sein, mit einer CAGR von 5,94 % bis 2031. Chinas Gin-Markt wird voraussichtlich ein robustes Wachstum verzeichnen, während Singapur in den letzten Jahren eine stetige Entwicklung gezeigt hat. Die Philippinen bleiben der größte globale Markt für Gin. Das Freihandelsabkommen zwischen Indien und dem Vereinigten Königreich soll in den kommenden Jahren die Importzölle erheblich senken, die Präsenz britischer Gin-Marken in Indien stärken und das Wachstum des Premium-Segments in den großen Städten vorantreiben. In Australien hat Asahi Group Holdings sein Premium-Spirituosenportfolio durch die Übernahme von Never Never Distillery erweitert, während Four Pillars Distillery weiterhin jährlich eine bedeutende Anzahl von Besuchern anzieht und die CO₂-neutrale Zertifizierung erlangt hat. Dies spiegelt den wachsenden Fokus auf Nachhaltigkeit in der Spirituosenindustrie wider.

Nordamerika, Südamerika sowie der Nahe Osten und Afrika repräsentieren gemeinsam den verbleibenden regionalen Marktanteil, wobei Südamerika ein besonders starkes Wachstum in der handwerklichen Gin-Kategorie zeigt. Die Dynamik der Region wird durch eine sich schnell ausdehnende Destilleriebasis und eine steigende Verbrauchernachfrage nach Premium- und lokal inspirierten Produkten angetrieben. In Brasilien führt die wachsende Bewegung für handwerkliche Spirituosen zu höheren Produktionsvolumina und einer Verschiebung hin zu Premium-Preisen, da Verbraucher Qualität und Authentizität priorisieren. Argentinien erlebt ebenfalls einen Anstieg bei Markteinführungen und Konsum, unterstützt durch die Verwendung einzigartiger einheimischer botanischer Zutaten wie Yerba Mate und patagonischem Wacholder. Diese unverwechselbaren Zutaten haben internationale Anerkennung erlangt und die Exportattraktivität von lokal produziertem Gin gesteigert.

Wettbewerbslandschaft

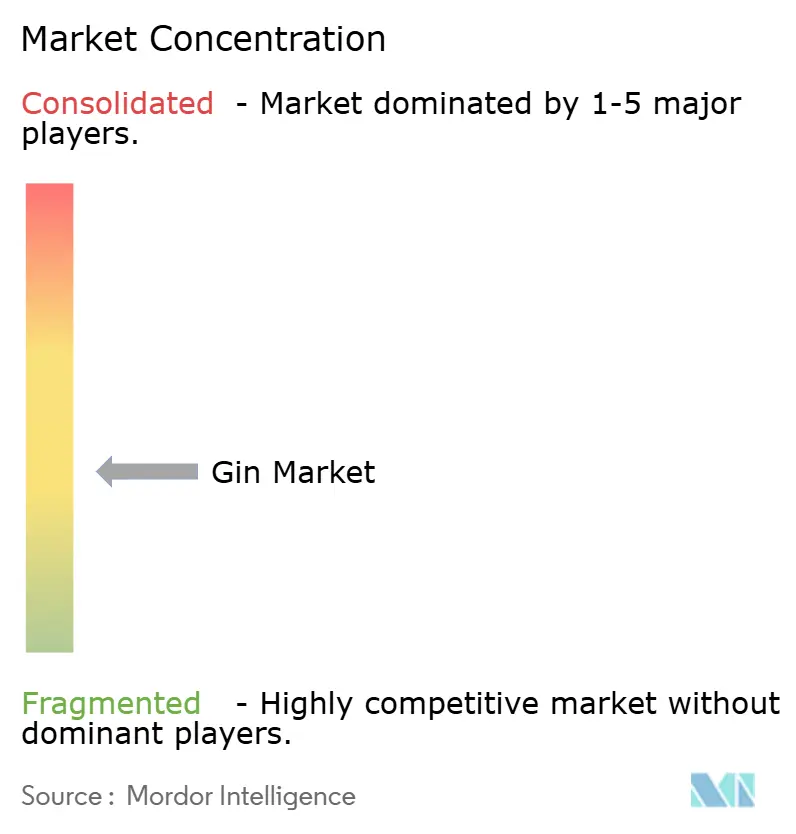

Der globale Gin-Markt ist stark fragmentiert, mit wichtigen Akteuren wie Diageo, Pernod Ricard und Bacardi, die neben über 400 argentinischen handwerklichen Marken, 202 brasilianischen Destillerien und unabhängigen Produzenten wie Australiens Four Pillars tätig sind. Viele kleinere Produzenten umgehen traditionelle Distributornetzwerke durch Tourismus und Direktvertriebskanäle. Diageos Übernahme von Ritual Zero Proof im September 2024, einer führenden alkoholfreien Spirituosenmarke in den Vereinigten Staaten, unterstreicht die wachsende Nachfrage nach abstinenzorientierten Produkten. Ebenso unterstreichen Pernod Ricards 25-Millionen-Euro-Investition in die Erweiterung von Miltonduff und seine Minderheitsbeteiligung an Brasiliens Amázzoni Gin die Bedeutung botanischer Innovation für die Premiumisierung im Markt.

Handwerkliche Destillerien nutzen lokale botanische Zutaten, um ihre Produkte zu differenzieren und durch herkunftsbasiertes Storytelling Regalflächen zu sichern. Zum Beispiel verwendet Argentiniens Príncipe de los Apóstoles patagonischen Wacholder, Japans Ki No Bi verwendet Yuzu und Sansho-Pfeffer, und Australiens Four Pillars infundiert Shiraz-Trauben. Diese Strategien ermöglichen es handwerklichen Produzenten, multinationale Vertriebsnetzwerke zu umgehen und Bruttomargen von 60 % zu erzielen, verglichen mit 35 % für Massenmarktmarken. Bedeutende Wachstumschancen entstehen im Asien-Pazifik-Raum, wo Indiens Zollsenkungen im Rahmen des Freihandelsabkommens zwischen dem Vereinigten Königreich und Indien und Chinas prognostiziertes Gin-Marktwachstum von 20 % im Jahr 2024 neue Marktteilnehmer anziehen, insbesondere solche ohne bestehende Portfolios in Whisky oder Vodka.

Aufstrebende Disruptoren nutzen Erlebnismarketingstrategien, wie Four Pillars' 200.000 jährliche Besucher, die 24 Millionen AUD an Direktumsatz generieren und 12 % des Gesamtumsatzes ausmachen. Etablierte Akteure verlagern Budgets von traditioneller Werbung hin zu Barkeeper-Schulungen und On-Trade-Aktivierungen, um die Premium-Positionierung trotz regulatorischer Einschränkungen aufrechtzuerhalten. Die Technologieadoption im Gin-Markt konzentriert sich auf Nachhaltigkeitszertifizierungen und Direktvertriebsplattformen. Zum Beispiel erlangte Four Pillars 2022 den CO₂-neutralen Status, während Middle West Spirits Blockchain-Technologie zur Verifizierung der Getreideprovenienz einsetzt. Diese Initiativen sprechen umweltbewusste Verbraucher an und helfen, Margen zu erhalten, die typischerweise an Distributorstufen verloren gehen. Strategien der vertikalen Integration gewinnen auch unter etablierten Akteuren an Bedeutung. Pernod Ricards Umgestaltung seines Frankreich-Vertriebsnetzwerks im Juli 2024, bei der Tanqueray und Gordon's aus dem Gemeinschaftsunternehmen Moët Hennessy Diageo zurückgeholt wurden, veranschaulicht Bemühungen, Zwischenkosten zu eliminieren und die Marktreaktionsfähigkeit zu verbessern. Die Einhaltung von Vorschriften, einschließlich der Qualitätszertifizierungen der Internationalen Organisation für Normung (ISO) 9001, des Schutzes geografischer Angaben für Plymouth Gin und Irlands bevorstehender Krebswarnhinweise im Mai 2026, verursacht Fixkosten, die großen Betreibern zugutekommen. Handwerkliche Destillerien umgehen diese Anforderungen jedoch häufig durch Ausnahmen für Kleinserienprodukion und Direktverkäufe, die außerhalb der Einzelhandelsetikettierungsvorschriften liegen.

Führende Unternehmen der Gin-Branche

Diageo plc

Bacardi Limited

Pernod Ricard SA

William Grant & Sons Ltd

Davide Campari-Milano NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Miami Breeze Car Care Inc. schloss die Übernahme von 100 % der Anteile an Gin City Group, Inc. ab und expandierte damit in den Gin-Markt durch Gin Citys Markenportfolio, einschließlich Gin City Original London Dry Gin, Gin City Zero alkoholfreie Variante und Gin City Gin-Tonic trinkfertige Produkte, mit Expansionsplänen für Veranstaltungsorte in Miami, Ibiza, Dubai und London

- Januar 2025: Allied Blenders and Distillers Limited hat zwei unverwechselbare Ergänzungen zu seiner Premium-Zoya-Gin-Linie vorgestellt: Wassermelonen-Gin und Espresso-Kaffee-Gin. Wassermelonen-Gin verkörpert den Geist eines sonnigen Tages und weckt das Vergnügen, ein kühles Getränk in der Umarmung der Sonne zu genießen. Im Gegensatz dazu verkörpert Espresso-Kaffee-Gin den kühnen, tief gerösteten Charakter eines klassischen Espressos und bietet ein luxuriöses und duftendes Erlebnis.

- Juni 2024: Radico Khaitan hat die „Gold Edition” seines Jaisalmer Indian Craft Gin vorgestellt. Die mit Präzision gefertigte „Gold Edition” des Jaisalmer Indian Craft Gin strebt danach, einen Maßstab im Premium-Spirituosensegment Indiens zu setzen. Angereichert mit Safran, dem teuersten Gewürz der Welt, verspricht sie einen Hauch von Luxus und ein exotisches Geschmacksprofil.

- Januar 2024: Associated Alcohols and Breweries Limited (AABL), das Flaggschiffunternehmen der Associated Kedia Group, hat seinen Premium-handgefertigten Gin „Nicobar” vorgestellt. Angereichert mit Holunderblüte und Hibiskus, weist „Nicobar” ein unverwechselbares Geschmacksprofil auf, das durch Paradieskörner hervorgehoben wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Gin-Markt als den Gesamtwert von destillierten Spirituosen, die mit Wacholder und anderen Botanicals redistilliert, mit einem Alkoholgehalt von 37,5 % vol oder höher abgefüllt und weltweit über On-Trade- und Off-Trade-Kanäle verkauft werden. Die Definition umfasst London Dry, Plymouth, Old Tom, Navy Strength, New-Western- und aromatisierte Ausprägungen, die als Gin vermarktet werden.

Ausschluss aus dem Geltungsbereich: Trinkfertige Mischgetränke sowie alkoholarme/-freie Gin-Substitute sind nicht Bestandteil dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Produkttyp

- London Dry Gin

- Plymouth Gin

- Old Tom Gin

- Andere Produkttypen

- Nach Endverbraucher

- Männer

- Frauen

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Vertriebskanal

- On-Trade

- Off-Trade

- Fachgeschäfte für Spirituosen

- Andere Off-Trade-Kanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprechen mit Master Distillern, regionalen Distributoren, Duty-free-Einkäufern und Gastgewerbemanagern in Europa, Asien und Nordamerika. Die Interviews klären den Channel-Mix, Neueröffnungen von Craft-Destillerien, durchschnittliche Verkaufspreise und die Weitergabe von Verbrauchsteuern und helfen uns dabei, Annahmen zu verfeinern, die sich mit Sekundärdaten allein nicht abschließend klären lassen.

Desk Research

Wir beginnen mit strukturierter Desk-Arbeit und ziehen Produktions- und Handelsstatistiken von Eurostat, UN Comtrade und dem US Alcohol & Tobacco Tax Bureau heran, während regulatorische Erkenntnisse aus den HMRC-Veröffentlichungen zu Alkoholabgaben und den ABS-Spirituosendaten Australiens stammen. Handelsverhalten und Konsumverschiebungen werden mit offenen IWSR-Pressemitteilungen, Aktualisierungen der World Spirits Alliance und Verbandsunterlagen wie SpiritsEUROPE abgeglichen. Unternehmenseinreichungen, Investorenpräsentationen und auf Dow Jones Factiva archivierte Nachrichten sowie Umsatz-Snapshots auf D&B Hoovers ermöglichen es uns, Markenleistung und Preisleitern zu benchmarken. Diese Quellen veranschaulichen den Pool, den wir für Zahlen und Kontext heranziehen, schöpfen ihn jedoch nicht aus.

Marktgröße & Prognose

Wir wenden eine Kombination aus Top-down- und Bottom-up-Ansatz an. Globale Spirituosenproduktion und Handelsströme rekonstruieren den Nachfragepool, der anschließend mit gewichteten Durchschnittspreis-×-Volumen-Hochrechnungen von wichtigen Lieferanten und Kanälen validiert wird. Variablen wie Pro-Kopf-Spirituosenausgaben, Cocktailmenü-Durchdringung, Anzahl der Craft-Destillerien, Verbrauchsteuerveränderungen und der Anteil weiblicher Konsumenten fließen in eine multivariate Regression ein, die den Wert bis 2030 projiziert. Lücken, bei denen die Offenlegung auf Unternehmensebene gering ist, werden durch regionale Kanalprüfungen geschlossen, bevor sie erneut am Mastermodell gebenchmarkt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand paralleler Getränkeindikatoren unterzogen, woraufhin ein zweiter Analyst Anomalien überprüft. Berichte werden jährlich aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn wesentliche politische oder branchenbezogene Ereignisse eintreten, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum unsere Gin-Markt-Basislinie Verlässlichkeit bietet

Veröffentlichte Gin-Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Kanal-Aufschläge und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen, dass Wettbewerber Schätzungen auf Herstellerabgabepreise beschränken, Gesamtwerte durch die Einbeziehung von RTD-Cocktails aufblähen oder sich auf Einzelkanal-Versanddaten ohne Primärvalidierung stützen. Mordors breitere Kanalabdeckung, jährliche Aktualisierung und Mixed-Method-Modellierung mildern solche Extreme.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 23,43 Mrd. (2025) | Mordor Intelligence | - |

| USD 13,90 Mrd. (2025) | Global Consultancy A | Herstellerabgabepreis-Geltungsbereich; begrenzter On-Trade-Aufschlag; keine Craft-Aufteilung |

| USD 17,50 Mrd. (2024) | Regional Consultancy B | Nur Versand-basierter Top-down-Ansatz; schließt aromatisierte Ausprägungen aus |

| USD 25,64 Mrd. (2024) | Trade Journal C | Bezieht RTD-Gin-Cocktails und alkoholarme Varianten ein; aggressiver Wachstumsaufschlag |

Diese Vergleiche zeigen, wie unsere disziplinierten Geltungsbereichsentscheidungen und triangulierten Eingaben eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger nachvollziehen und mit Vertrauen reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das globale Gin-Segment im Jahr 2026 und wie schnell wächst es?

Der Wert erreicht 2026 24,51 Milliarden USD und soll bis 2031 30,87 Milliarden USD erreichen, was einer CAGR von 4,72 % entspricht.

Welche Region verzeichnet bis 2031 das schnellste Wachstum?

Der Asien-Pazifik-Raum führt mit einer CAGR von 5,94 %, angetrieben durch die wachsende Cocktailkultur in China, Indien und Südostasien.

Welcher Produktstil hält derzeit den größten Marktanteil?

London Dry macht 52,02 % des Volumens von 2025 aus, obwohl Old Tom mit einer CAGR von 5,12 % bis 2031 am schnellsten wächst.

Warum gewinnen Premium- und Super-Premium-Marken an Bedeutung?

Premiumisierung und botanische Innovation ermöglichen es handwerklichen und gehobenen Marken, höhere Regalpreise und Bruttomargen von 60 % zu erzielen, verglichen mit 35 % für Massenmarktmarken.

Seite zuletzt aktualisiert am: