Größe und Marktanteil des US-Weinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 352.34 Milliarden US-Dollar |

| Marktgröße (2026) | 360.3 Milliarden US-Dollar |

| Marktgröße (2031) | 402.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.26% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Weinmarkts durch Mordor Intelligence

Die Größe des US-Weinmarkts wird im Jahr 2026 auf USD 360,3 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 352,34 Milliarden, wobei die Projektionen für 2031 USD 402,93 Milliarden zeigen, mit einer CAGR von 2,26 % über den Zeitraum 2026–2031. Angetrieben durch veränderte Verbraucherpräferenzen und eine ausgeprägte Tendenz zur Premiumisierung befindet sich der US-Weinmarkt auf einem Aufwärtskurs. Jüngere Verbraucher bevorzugen zunehmend qualitativ hochwertigere Weine und entscheiden sich häufig für Boutique- oder weinbergs-spezifische Etiketten, die einen ausgeprägten Charakter und Authentizität versprechen. Innovationen wie Dosenformate und wiederverschließbare Flaschen machen Schaum- und Roséweine zugänglicher und steigern ihre Attraktivität über reine Festmomente hinaus. Als Reaktion auf diese aufkeimende Nachfrage erweitern führende Produzenten wie E. & J. Gallo und The Duckhorn Portfolio ihre Premiumangebote. Während Stillweine weiterhin den Markt verankern, gewinnen Schaumweinvarianten rasch an Zugkraft. Roséwein, bekannt für sein vielseitiges Geschmacksprofil, wird zur bevorzugten Wahl trendaffiner Trinker. Die Dynamik des Marktes wird durch Gender- und Einzelhandelstrends weiter unterstrichen: Weibliche Verbraucher dominieren derzeit die Weineinkäufe, doch der männliche Konsum steigt. Der Vertrieb wird größtenteils von Off-Trade-Kanälen wie Lebensmittel- und Fachgeschäften geleitet, aber es gibt einen bemerkenswerten Aufschwung bei On-Trade-Veranstaltungsorten wie Restaurants und Weinbars, was den Erlebnischarakter des modernen Weingenusses unterstreicht.

Wichtigste Erkenntnisse des Berichts

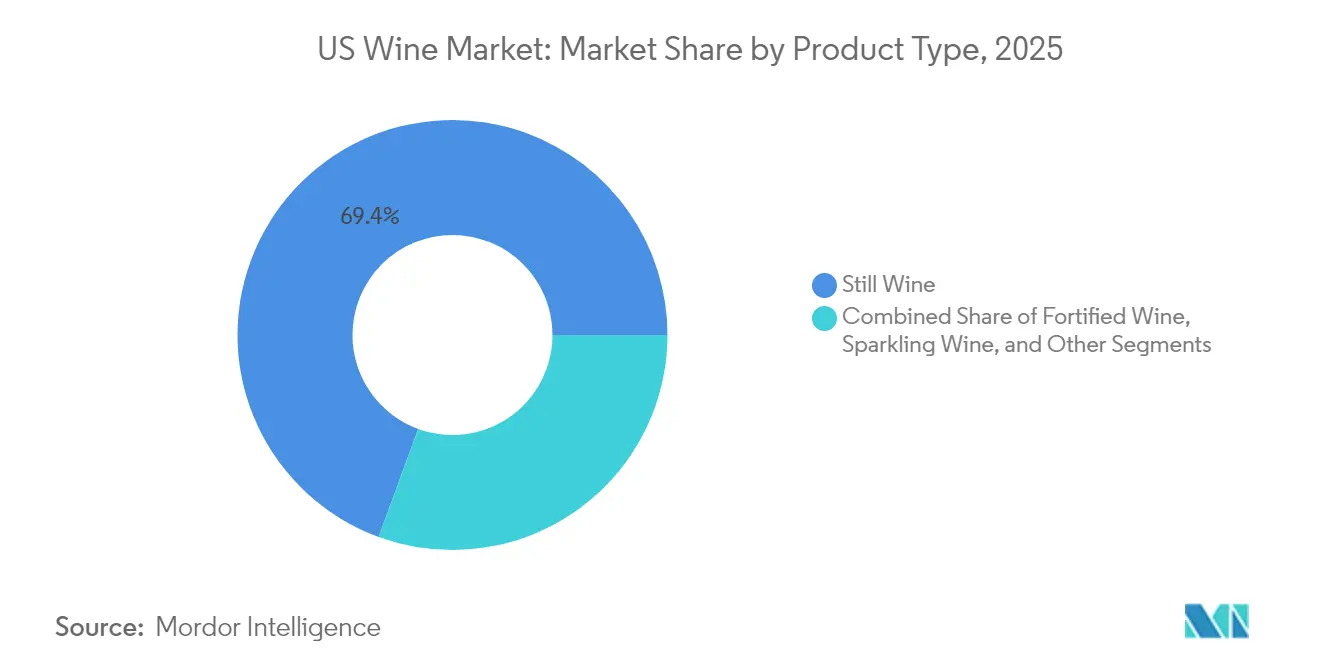

- Nach Produkttyp führte Stillwein mit einem Anteil von 69,42 % am US-Weinmarkt im Jahr 2025; Schaumwein soll bis 2031 mit einer CAGR von 2,69 % wachsen.

- Nach Farbe hielt Rotwein im Jahr 2025 einen Umsatzanteil von 44,32 %, während Roséwein voraussichtlich bis 2031 mit einer CAGR von 2,88 % expandieren wird.

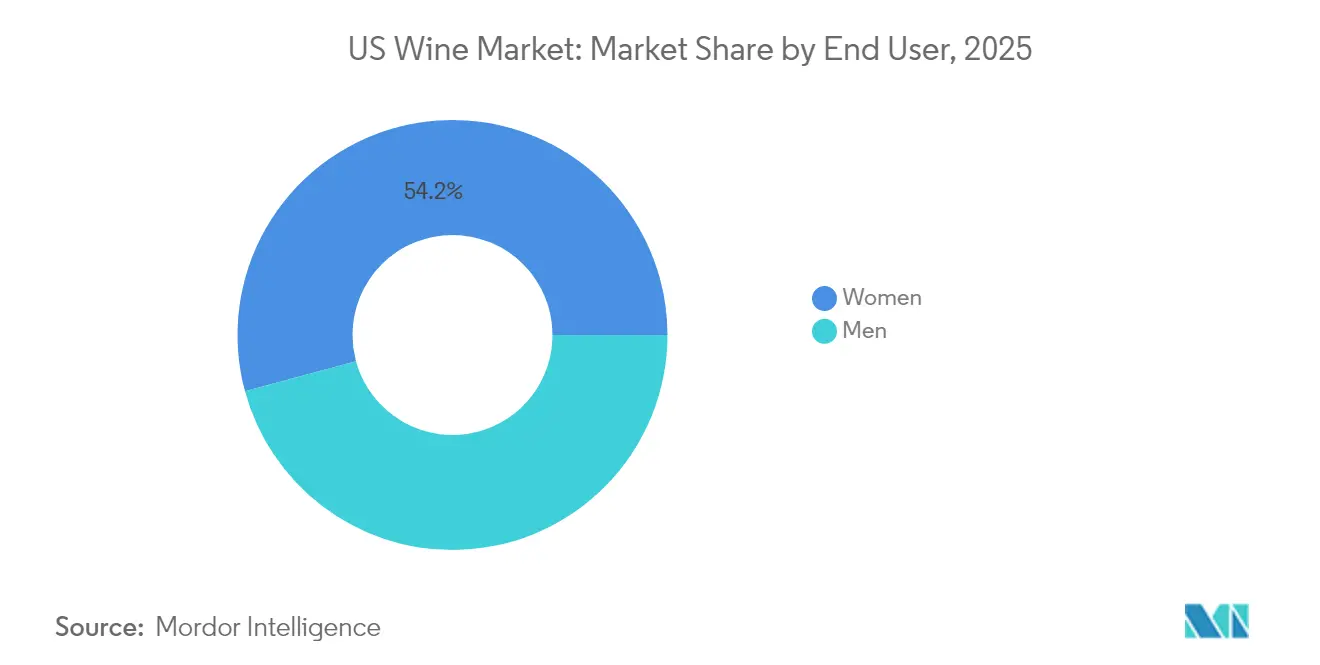

- Nach Endverbraucher entfielen auf Frauen im Jahr 2025 54,21 % der US-Weinmarktgröße; bei Männern wird im Zeitraum 2026–2031 die höchste CAGR von 3,14 % erwartet.

- Nach Vertriebskanal erfasste das Off-Trade-Segment im Jahr 2025 einen Anteil von 56,87 % an der US-Weinmarktgröße; der On-Trade-Kanal schreitet bis 2031 mit einer CAGR von 2,41 % voran.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-Weinmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsender Tourismus und Gastgewerbe wirken sich positiv auf das Wachstum aus | +0.4% | National, mit Schwerpunkt in Kalifornien, Washington, Oregon und New York | Mittelfristig (2–4 Jahre) |

| Steigende Verbraucherpräferenz für alkoholarme Produkte | +0.5% | National, mit stärkerem Einfluss in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach Premium- und Super-Premium-Wein | +0.7% | National, mit Schwerpunkt in einkommensstarken städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Produktdifferenzierung hinsichtlich Rohstoffen | +0.3% | National, mit stärkerem Einfluss in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Innovative Verpackungsformate ziehen neue Verbrauchersegmente an. | +0.2% | National, mit stärkerem Einfluss bei jüngeren Verbrauchern | Kurzfristig (≤ 2 Jahre) |

| Weinabonnementdienste schaffen eine stetige Nachfrage. | +0.3% | National, mit Schwerpunkt in technikaffinen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Tourismus und Gastgewerbe wirken sich positiv auf das Wachstum aus

Mit der Erholung des Gastgewerbesektors erlebt der US-Weinmarkt einen kräftigen Aufschwung, der maßgeblich durch die zentrale Rolle von Restaurants und Bars angetrieben wird. Die heutigen On-Premise-Weinprogramme haben einen bedeutenden Wandel durchlaufen und priorisieren nun kuratierte Auswahlen, die charakteristische Rebsorten und Boutique-Inlandsproduzenten hervorheben. Zu den bemerkenswerten Erwähnungen zählen Silver Oak aus dem Napa Valley und Weingüter aus dem Willamette Valley in Oregon. Diese Entwicklung bietet Premium-Weingütern eine günstige Gelegenheit, eine anspruchsvollere Kundschaft anzusprechen, die Qualität über bloße Quantität stellt. Da Verbraucher den Weinkonsum in gehobenen Speisestätten zunehmend mit Genuss und kultureller Bedeutung verknüpfen, verzeichnen Premiumweine einen Popularitätsschub, wobei Gäste die höheren Preispunkte rechtfertigen. Gleichzeitig erlebt der Weintourismus in Regionen wie Sonoma, Paso Robles und den Finger Lakes eine Renaissance. Weingüter erweitern ihr Angebot über die konventionellen Verkostungen hinaus und führen immersive Erlebnisse ein. Diese reichen von von Köchen geleiteten Speisebegleitungen und Wanderungen durch die Weinberge bis hin zu Verschnitt-Workshops und Nachhaltigkeitsführungen. Solche Erweiterungen treffen den wachsenden Appetit der US-amerikanischen Bevölkerung auf authentisches, erlebnisorientiertes und umweltbewusstes Reisen. Indem sie in diese Initiativen investieren, ziehen Weingüter nicht nur wohlhabende Besucher an, sondern stärken auch die Markentreue und sichern ihre Position in einem erlebniszentrierten Markt.

Steigende Verbraucherpräferenz für alkoholarme Produkte

Da Gesundheit und Wohlbefinden bei den Verbraucherpräferenzen in den Vordergrund rücken, verzeichnet der US-Weinmarkt einen erheblichen Anstieg der Nachfrage nach alkoholarmen und alkoholfreien Weinoptionen. Dieser Trend findet bei jüngeren Bevölkerungsgruppen, insbesondere der Generation Z, die Mäßigung anstrebt, ohne auf Geschmack oder soziale Erlebnisse zu verzichten, starken Anklang. Als Reaktion darauf kreieren Weingüter eine neue Welle alkoholarmer Weine, die an Komplexität und Qualität mit ihren traditionellen Gegenstücken mithalten. Insbesondere haben Produzenten wie Giesen und Fre Wines alkoholentfernte Weine auf den Markt gebracht, die den sortentypischen Charakter bewahren, um gesundheitsbewusste Verbraucher anzusprechen. Diese Innovationen machen im Einzel- als auch im On-Premise-Bereich Wellen, da Sommeliers und Getränkeleiter alkoholarme Optionen in ihre kuratierten Weinlisten integrieren. Darüber hinaus stärken transparente Etikettierungspraktiken und gesundheitsorientiertes Branding das Verbrauchervertrauen und informierte Entscheidungen. Der Vorstoß der Alkohol- und Tabaksteuer- und Handelsbehörde (TTB) für Nährwertkennzeichnungen treibt diesen Wandel weiter voran und bietet Verbrauchern klare Einblicke in den Kaloriengehalt und Alkoholgehalt für besser informierte Käufe [1]Quelle: Alkohol- und Tabaksteuer- und Handelsbehörde (TTB), Bekanntmachung Nr. 237: Alkoholfaktenangaben bei der Etikettierung von Weinen, Spirituosen und Malzgetränken,

regulations.gov. Infolgedessen entsteht ein Premiumsegment bewusster Weinoptionen, das mit modernen Lebensstilen in Einklang steht. Weingüter, die Handwerkskunst gekonnt mit gesundheitsorientierten Innovationen wie ökologischen, kalorienärmeren oder alkoholarmen Auswahlen verbinden, sind gut positioniert, um die heutigen anspruchsvollen Verbraucher zu begeistern, die sowohl gehobene als auch verantwortungsvolle Trinkerlebnisse suchen.

Anstieg der Nachfrage nach Premium- und Super-Premium-Wein

Die Premium- und Super-Premium-Segmente des US-Weinmarkts zeigen weiterhin Resilienz, selbst wenn die Gesamtmarktvolumina zurückgehen. Laut dem Weinmarktbericht der Bank of Montreal verzeichneten Weine im Preisbereich zwischen USD 20–50 im Jahr 2024 einen bemerkenswerten Anstieg der Verkäufe um 12 %. Dieses Wachstum spiegelt eine erhebliche Verschiebung der Verbraucherpräferenzen wider, mit einem stärkeren Fokus auf Qualität statt Quantität in verschiedenen demografischen Gruppen. Der Bericht der Silicon Valley Bank unterstützt diesen Trend weiter und hebt die robuste Leistung von Weingütern hervor, die Weine im Preisbereich von USD 30–80 anbieten, während preisgünstigere Segmente weiterhin mit Volumenherausforderungen konfrontiert sind[2]Quelle: Silicon Valley Bank (SVB), Constellation Brands und Premiumisierung: Der Weinindustrie den Spiegel vorhalten,

svb.com. Als Reaktion auf diese sich verändernde Marktdynamik verbessern führende Unternehmen wie Constellation Brands strategisch ihre Luxusweinportfolios. Durch Akquisitionen von Premiumproduzenten wie Sea Smoke und Domaine Curry wollen sie von der wachsenden Nachfrage nach hochwertigen Weinen profitieren. Das anhaltende Wachstum des Premiumsegments wird durch das steigende Verbraucherinteresse an Weinen angetrieben, die ausgeprägte Terroireigenschaften, umweltverträgliche Produktionsmethoden und überzeugende Markenerlebnisse betonen. Diese Attribute rechtfertigen nicht nur Premiumpreise, sondern stärken auch die Kundenbindung und positionieren die Premium- und Super-Premium-Segmente als zentrale Wachstumstreiber in der sich entwickelnden US-Weinmarktlandschaft.

Produktdifferenzierung hinsichtlich Rohstoffen

Innovationen bei der Traubenselektion, nachhaltige Praktiken und regionsspezifische Produktion treiben die Produktdifferenzierung im US-Weinmarkt voran. Produzenten wenden sich von traditionellen Rebsorten wie Cabernet Sauvignon und Chardonnay ab und experimentieren mit weniger bekannten Trauben wie Albariño, Tempranillo und Tannat. Diese Trauben bieten nicht nur ausgeprägte Geschmacksprofile, sondern passen sich auch besser an sich verändernde klimatische Bedingungen an. Dieser Trend ist besonders ausgeprägt in Regionen wie Texas Hill Country und den Finger Lakes in New York, wo das lokale Terroir einzigartige Weinidentitäten schafft. Nachhaltigkeit hat sich als zentrales Element der Premiumpositionierung etabliert. Weingüter wie Bonterra und Benziger Family Winery sind Vorreiter und setzen sich für ökologische und biodynamische Anbaumethoden ein. Diese nachhaltigen Praktiken entsprechen der wachsenden Nachfrage nach umweltfreundlichen Produkten und stärken die Resilienz der Weinberge und die Komplexität der Weine. Darüber hinaus fördert ein unterstützendes regulatorisches Rahmenwerk eine kontrollierte Innovation, die es Produzenten ermöglicht, Qualitätsstandards aufrechtzuerhalten und gleichzeitig kreative Wege zu erkunden. Gemeinsam transformieren diese Dynamiken die US-Weinlandschaft und rüsten Produzenten dazu aus, sich an verändernde Verbraucherpräferenzen und Umweltimperative anzupassen, während sie gleichzeitig einen Wettbewerbsvorteil in einem reifen und vielfältigen Markt bewahren.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge staatliche Vorschriften | -0.5% | National, mit unterschiedlichem Einfluss je nach Bundesstaat | Langfristig (≥ 4 Jahre) |

| Steigende Verbraucherneigung zu anderen alkoholischen Getränken | -0.7% | National, mit stärkerem Einfluss bei jüngeren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen und gestiegene Transportkosten | -0.3% | National, mit stärkerem Einfluss in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel in Weinbergen und der Produktion | -0.4% | Kalifornien, Washington, Oregon, New York | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Vorschriften

Die US-Weinindustrie operiert innerhalb eines komplexen regulatorischen Rahmens, der das Marktwachstum und das Innovationspotenzial erheblich beeinflusst. Das nach der Prohibition eingeführte Drei-Stufen-Vertriebssystem schafft Marktzugangsbarrieren, wobei kleinere Produzenten besonders darum kämpfen, Vertriebskanäle über große Großhändler aufzubauen. Die regulatorische Landschaft weitet sich weiter aus, da die Alkohol- und Tabaksteuer- und Handelsbehörde (TTB) verbindliche Anforderungen zur Kennzeichnung von Allergenen einführt, die eine fünfjährige Umsetzungsfrist umfassen. Weitere regulatorische Änderungen stehen bevor, da der Verbraucherbund Amerikas sich für umfassende Kennzeichnungsanforderungen einsetzt, die Nährwertinformationen und erweiterte Gesundheitswarnungen umfassen – Änderungen, die die Produktionskosten erhöhen und möglicherweise die Verbraucherwahrnehmung neu gestalten würden. Die regulatorische Komplexität intensiviert sich auf staatlicher Ebene, wo 18 Bundesstaaten die direkte Kontrolle über den Alkoholverkauf aufrechterhalten, während andere Bundesstaaten unterschiedliche Lizenzsysteme einsetzen[3]Quelle: Zara Law Office, Der Reisepass Ihres Weinguts in den amerikanischen Markt,

zaralawny.com. Dieses regulatorische Umfeld schafft ungleiche Wettbewerbsbedingungen, die insbesondere kleine und mittelgroße Weingüter betreffen, die den Großteil der Branche ausmachen. Diesen kleineren Betrieben fehlen im Gegensatz zu ihren größeren Pendants mit etablierten Compliance-Teams häufig die notwendigen Ressourcen, um die umfangreichen regulatorischen Anforderungen effizient zu bewältigen.

Steigende Verbraucherneigung zu anderen alkoholischen Getränken

Der US-Weinmarkt sieht sich zunehmendem Wettbewerb ausgesetzt, da alternative alkoholische Getränke, insbesondere trinkfertige (RTD) Cocktails und Handwerksspirituosen, weiterhin an Zugkraft gewinnen, besonders bei jüngeren Verbrauchern. Dieser Trend ist am deutlichsten bei der Generation Z und jüngeren Millennials zu erkennen, die eine Vorliebe für Abwechslung zeigen und je nach sozialem Umfeld und persönlichen Präferenzen häufig zwischen Alkoholkategorien wechseln. Traditionell wurde Wein mit dem formellen Speisen und Speisebegleitungen assoziiert, aber dieses konventionelle Bild hat Schwierigkeiten, jüngere Zielgruppen anzusprechen, die ungezwungene, gesellige Trinkerlebnisse und ein vielfältiges Geschmacksspektrum priorisieren. Darüber hinaus schüchtert die wahrgenommene Komplexität von Wein – einschließlich seiner Rebsorten, Verkostungsnotizen und Begleitungsregeln – neue Verbraucher häufig ein und macht ihn im Vergleich zur Bequemlichkeit und Einfachheit von trinkfertigen Getränken und aromatisierten Malzgetränken weniger zugänglich. Dieses sich verändernde Konsumverhalten unterstreicht die dringende Notwendigkeit für Weinproduzenten, ihre Strategien anzupassen – zum Beispiel durch die Vereinfachung des Produktangebots, die Intensivierung der Marketingbemühungen und die Förderung von Innovationen –, um sich an die veränderten Präferenzen moderner Verbraucher anzupassen und ihren Wettbewerbsvorteil in einer dynamischen Marktlandschaft zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stillwein dominiert inmitten sich verändernder Präferenzen

Im Jahr 2025 dominiert Stillwein den US-Weinmarkt mit einem beherrschenden Anteil von 69,42 %. Klassische Rebsorten wie Cabernet Sauvignon, Pinot Noir und Chardonnay stärken seine Führungsposition. Das Segment erlebt einen Premiumisierungstrend, da die Verbrauchernachfrage sich auf verfeinerte, terroir-getriebene Ausdrücke verlagert. Produzenten wie Duckhorn und Stag's Leap Wine Cellars nutzen diese Gelegenheit und bieten hochwertige Auswahlen an, die den Verbraucherwunsch nach Authentizität und Handwerkskunst widerspiegeln. Darüber hinaus stärken Innovationen im nachhaltigen Weinbau und der Aufstieg von Direktvertriebsmodellen die Position von Premium-Stillweinen und sprechen Verbraucher an, die Qualität, Herkunft und Umweltverantwortung schätzen.

Schaumwein entwickelt sich zum am schnellsten wachsenden Segment im US-Weinmarkt, wobei Projektionen eine CAGR von 2,69 % von 2026 bis 2031 andeuten. Dieser Anstieg ist auf die sich wandelnde Rolle der Kategorie in ungezwungenen Umgebungen zurückzuführen, die über ihre traditionelle Verbindung mit Feiern hinausgeht. Schaumweine, insbesondere Prosecco, Cava und inländischer Schaumroséwein, haben bei jüngeren Verbrauchern aufgrund ihrer leichteren Profile, des niedrigeren Alkoholgehalts und der gesteigerten Trinkbarkeit an Zugkraft gewonnen. Marken wie La Marca und Chandon treiben dieses Wachstum voran und nutzen innovative Formate wie Miniflaschen und Dosen sowie lebensstilzentriertes Marketing, das in sozialen Medien ankommt.

Nach Farbe: Rotwein durch Wiederaufschwung des Weißweins herausgefordert

Im Jahr 2025 hält Rotwein einen bedeutenden Anteil von 44,32 % am US-Weinmarkt und festigt seinen Status als Kernkategorie. Seine anhaltende Attraktivität ergibt sich aus seinem reichen Geschmacksprofil, der Vielseitigkeit bei Speisebegleitungen und einer treuen Verbraucherbasis. Rebsorten wie Cabernet Sauvignon, Pinot Noir und Merlot stärken seine Bedeutung und bleiben sowohl im Einzelhandel als auch in Speisestätten Favoriten. Da sich die Verbraucherpräferenzen verlagern, innovieren Produzenten und stellen Stile mit weicheren Tanninen, reduziertem Alkoholgehalt und lebhaften Fruchtprofilen vor. Weingüter wie Meiomi und Josh Cellars führen diese Entwicklung an und präsentieren zugängliche Rotweinverschnitte, die sowohl Einsteiger als auch Kenner ansprechen. Darüber hinaus unterstreicht die Assoziation von Rotwein mit gesundheitlichen Vorteilen – insbesondere seiner Verbindung zur Herzgesundheit bei mäßigem Konsum – seine anhaltende Relevanz bei gesundheitsbewussten Verbrauchern.

Roséwein entwickelt sich zum am schnellsten wachsenden Segment des US-Weinmarkts und strebt eine CAGR von 2,88 % von 2026 bis 2031 an. Sein Aufstieg wird durch seinen ganzjährigen Reiz, seine attraktive Präsentation und seine Vielseitigkeit bei verschiedensten Anlässen angetrieben. Einst auf den saisonalen Status beschränkt, hat sich Roséwein als Lifestyle-Wahl etabliert und ziert alles von Brunch-Tischen bis hin zu Outdoor-Feiern. Sein erfrischender Geschmack und der moderate Alkoholgehalt sprechen jüngere, multikulturelle Zielgruppen an, die einfachere, geselligere Weinerlebnisse bevorzugen. Marken wie Whispering Angel und La Fête du Rosé haben diesen Trend genutzt und setzen auf inklusives Branding und robuste Social-Media-Strategien. Die Roséweinkategorie bewegt sich geschickt zwischen Einstiegs- und Premiummärkten, wobei Spitzenproduzenten aus der Provence und Napa ihr Roséangebot erweitern, um der steigenden Nachfrage gerecht zu werden. Diese Anpassungsfähigkeit und kulturelle Bedeutung positionieren Roséwein als zentralen Wachstumstreiber in der dynamischen US-Weinszene.

Nach Endverbraucher: Frauen führen, während Männer stärkeres Wachstum zeigen

Im Jahr 2025 behaupten Frauen ihre Dominanz im globalen Weinmarkt und halten einen Anteil von 54,21 % an der Verbraucherbasis. Ihr Einfluss geht über das bloße Konsumvolumen hinaus und prägt aktiv Trends über Rebsorten, Regionen und Preisstufen hinweg. Mit einem ausgeprägten Interesse an der Erkundung neuer Weinstile und -herkünfte treiben Frauen das Wachstum sowohl im Premium- als auch im Super-Premium-Segment voran. Marken wie Kim Crawford und Cakebread Cellars haben diese Bevölkerungsgruppe geschickt angesprochen und Storytelling, Lifestyle-Branding sowie immersive Erlebnisse wie Weingutveranstaltungen und von Sommeliers geleitete Verkostungen eingesetzt. Diese Merkmale harmonieren mit erlebnisorientierten Marketingstrategien. Als Reaktion darauf kuratieren Weingüter Angebote, die emotionale Verbindung, Exklusivität und transparente Herkunft betonen – alles darauf ausgerichtet, die Markentreue zu stärken.

Auf der anderen Seite ist das männliche Segment der Weinverbraucher auf dem Vormarsch, mit einer prognostizierten CAGR von 3,14 % von 2026 bis 2031. Dieser Anstieg wird durch veränderte Wahrnehmungen von Wein befeuert, gestärkt durch Marketing, das Handwerkskunst, kräftige Aromen und Speisebegleitungen hervorhebt – Elemente, die bei männlichen Trinkern Anklang finden. Marken wie 19 Crimes und Orin Swift machen mit ihrer einzigartigen Verpackung, traditionsorientierten Geschichten und maßgeschneiderten digitalen Inhalten von sich reden. Darüber hinaus erschließen Produzenten geschlechtsneutrale und auf Männer ausgerichtete Formate und führen Premium-Weinkonserven und exklusive Sonderauflagen ein. Initiativen wie kuratierte Verkostungserlebnisse, Direktvertriebsabonnements und gesellschaftliche Veranstaltungen überbrücken traditionelle Geschlechtergrenzen und positionieren Wein als ernstzunehmenden Konkurrenten zu Bier und Spirituosen.

Nach Vertriebskanal: Off-Trade dominiert, während sich der On-Trade-Bereich erholt

Im Jahr 2025 dominieren Off-Trade-Kanäle den US-Weinmarkt und machen 56,87 % des Gesamtumsatzes aus. Dieser Trend, der während der Pandemie durch einen Anstieg des Konsums zu Hause gestärkt wurde, hält an, da Verbraucher Bequemlichkeit, Wert und Zugänglichkeit bevorzugen. Das Wachstum von E-Commerce-Plattformen und Direktvertriebs-Weinabonnements (DTC) hat diesen Off-Trade-Schwung verstärkt und ermöglicht es Weingütern, direkte Verbindungen zu ihrer Kundschaft aufzubauen. Innerhalb dieses Bereichs nehmen Fachhandelsgeschäfte für Spirituosen eine zentrale Stellung ein und liegen nur hinter Lebensmittelketten. Diese Geschäfte heben sich durch kuratierte Auswahlen, fachkundige Sommeliererberatung und exklusive Etiketten von renommierten Produzenten wie Orin Swift und Daou ab.

Umgekehrt halten On-Trade-Kanäle, die Bars, Restaurants und Hotels umfassen, einen kleineren Marktanteil, sind aber für Wachstum positioniert, das bei einer CAGR von 2,41 % von 2026 bis 2031 projiziert wird. Dieser Anstieg ist größtenteils auf die Erholung des Gastgewerbesektors zurückzuführen, wobei Gäste zunehmend immersive Weinerlebnisse begehren. Um dieser Nachfrage gerecht zu werden, verfeinern Betriebe ihre Weinangebote und rücken Boutique-Produzenten, naturnahe Weine und weniger bekannte Rebsorten in den Mittelpunkt. So präsentieren viele Restaurants nun Weine aus aufstrebenden Regionen wie Paso Robles und den Finger Lakes, fachmännisch gepaart mit Gerichten, die den einzigartigen Charakter des Weins unterstreichen.

Geografische Analyse

Ausgeprägte Konsumt rends, Produktionsstärken und regulatorische Umgebungen prägen die erhebliche regionale Vielfalt des US-Weinmarkts. Laut dem US-Finanzministerium sind die Vereinigten Staaten ein bedeutender Weinproduzent, wobei Kalifornien den überwiegenden Teil der Produktion ausmacht. Als dominanter Akteur im Premiumweinbereich stärken Napa-Valley-Weine Kaliforniens weltweiten Ruf für Qualität. Während der Staat mit strukturellem Überangebot kämpft und sich an sich entwickelnde Klimavorschriften anpasst, wie den California Climate Corporate Data Accountability Act, bleibt er ein Maßstab für Innovation, Nachhaltigkeit und Luxuspositionierung.

Washington und Oregon haben ihren Status als zentrale Standorte für Premium- und Ultra-Premium-Weine gefestigt. Als zweitgrößter weinproduzierender Bundesstaat verfügt Washington über robuste hochwertige Angebote und zeigt Resilienz inmitten breiterer Marktveränderungen. Unterdessen festigt Oregons weltweiter Ruf für Pinot Noir und sein Engagement für umweltverträgliche Praktiken seine Boutique-Identität. An der Ostküste entwickeln sich Regionen wie die Finger Lakes in New York und Virginia zu lebhaften Beiträgern zur nationalen Weinlandschaft, gefeiert für ihre terroir-getriebenen Stile und zunehmende Fachkritiken.

Obwohl diese aufstrebenden Regionen vielversprechend sind, kämpfen sie mit strukturellen Herausforderungen, insbesondere dem Drei-Stufen-Vertriebssystem, das den direkten Marktzugang für kleinere oder neuere Weingüter behindern kann. Dennoch bietet diese Landschaft auch Chancen für aufstrebende Produzenten, Direktvertriebs-Innovatoren und Nischeninvestoren. Da Verbraucher regionale Authentizität und immersive Markenerlebnisse zunehmend schätzen, können Weingüter gedeihen, indem sie gemeinschaftsorientierte Verkostungsräume einrichten, digitale Plattformen nutzen und Qualität über Volumen priorisieren. Jüngste Gerichtsurteile zum zwischenstaatlichen Versand deuten auf ein offeneres regulatorisches Umfeld hin und bieten einen strategischen Einstiegspunkt für die nächste Generation regionaler Weinführer.

Wettbewerbslandschaft

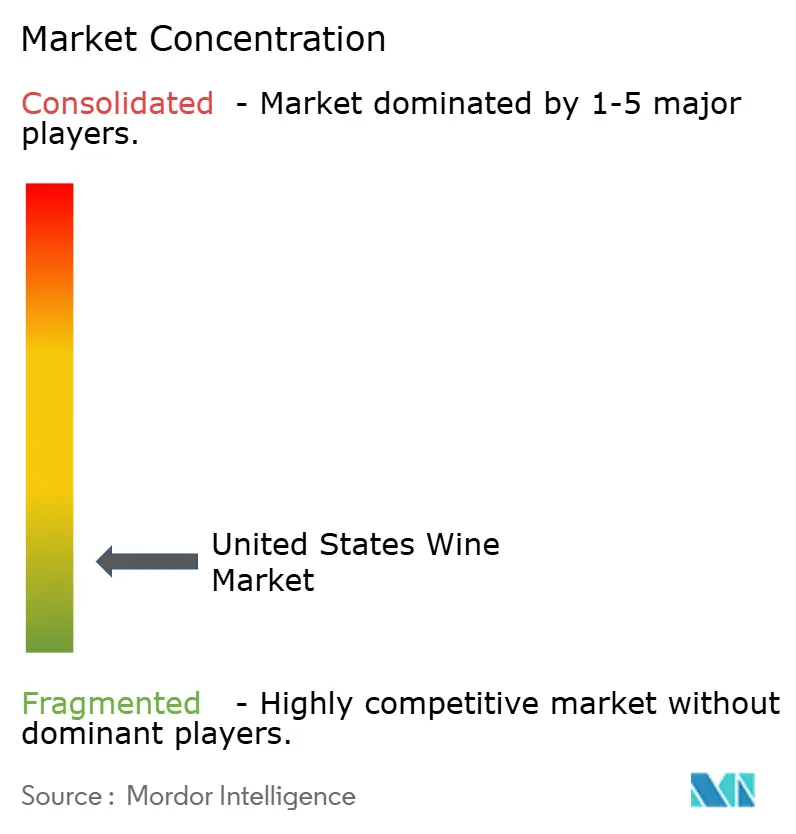

Der US-Weinmarkt ist stark fragmentiert. The Wine Group, Constellation Brands, E. & J. Gallo Winery, Jackson Family Wines und Trinchero Family Estates dominieren beim Volumenverkauf. Die Reichhaltigkeit und Innovation des Marktes stammen jedoch größtenteils aus über 11.000 kleinen und mittelgroßen Weingütern. Viele dieser kleineren Betriebe bedienen regionale Präferenzen und Nischenzielgruppen. Diese Fragmentierung fördert ein lebendiges Ökosystem der Produktdifferenzierung, insbesondere in Premium-, ökologischen, biodynamischen und lokal produzierten Weinkategorien. Da Verbraucher zunehmend authentische, handwerklich hergestellte und nachhaltige Weine suchen, haben diese kleineren Produzenten treue Anhängerschaften aufgebaut, auch wenn ihre Vertriebsmöglichkeiten begrenzt sind.

Produzenten priorisieren nun Wert über Volumen und markieren die Premiumisierung als einen zentralen Branchentrend. Constellation Brands unterstreicht diese Verschiebung, nachdem das Unternehmen sich von günstigeren Weinen getrennt hat, um sich auf Luxusmarken wie Sea Smoke und Domaine Curry zu konzentrieren. Ebenso hat GALLO strategisch hochwertige Weingüter wie Rombauer und Massican akquiriert und signalisiert damit sein Engagement für hochwertige Angebote. Diese strategischen Manöver spiegeln ein breiteres Verbraucherverlangen nach Qualität, Herkunft und Exklusivität wider.

Es gibt eine aufkeimende Chance, jüngere, digital affine Verbraucher anzusprechen. Durch die Einbindung von Nachhaltigkeitserzählungen, die Einführung innovativer Formate wie Dosen- und Einzelportion-Weine sowie die Nutzung digitaler Plattformen, die Personalisierung und Transparenz fördern, kann der Markt diese Bevölkerungsgruppe erschließen. Während technologiegetriebene Disruptoren und Direktvertriebs-Marken traditionelle Vertriebsparadigmen herausfordern, kämpfen sie mit Skalierungsproblemen, die durch komplexe regulatorische Rahmenbedingungen und die Marktmacht etablierter Akteure erschwert werden. Dennoch transformieren ihre Pionieransätze die US-Weinlandschaft stetig und gestalten Entdeckung, Kauf und das Gesamterlebnis neu.

Führende Unternehmen der US-Weinindustrie

The Wine Group

Constellation Brands, Inc.

E. & J. Gallo Winery

Jackson Family Wines Inc.

Trinchero Family Estates

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Cakebread Cellars, eines der führenden familiengeführten Weingüter im Napa Valley, lancierte die Marke Bezel. Bezel bietet lebendige, fruchtbetonte Weine, die laut der Marke mehr als 50 Jahre Weinbauexpertise der Familie Cakebread mit den einzigartigen Terroirs der Central Coast-Region verbinden. Das Portfolio der neuen Marke umfasst Cabernet Sauvignon, Chardonnay, Pinot Noir und Sauvignon Blanc.

- September 2024: Albertsons lancierte seine eigene Handelsmarken-Alkohollinie namens Bee Lightly als neueste Ergänzung seines Own Brands Weinportfolios. Laut der Marke zeichnet sich die neue Linie durch ihr flaches Flaschendesign aus, das zu 100 % aus recyceltem Polyethylenterephthalat (PET) besteht.

- September 2024: Valdo, der renommierte Prosecco-Produzent aus Valdobbiadene, brachte Aquarius Blanc de Blancs auf dem US-Markt auf den Markt, einen Schaumwein aus Garganega- und Glera-Trauben, der sich durch seine zarten Blüten- und tropischen Fruchtnoten auszeichnet. Die Flasche verfügt über ein einzigartiges, taktiles Design, das in Zusammenarbeit mit Ceci Johnson von Ceci New York entstand und handgemalte Kunst sowie organische Pigmente für eine auffällige, strukturierte Oberfläche verwendet.

- April 2024: Bonny Doon Vineyard lancierte seinen neuen Wein in Frugalpacs Frugal Bottle, einer nachhaltigen Flasche aus 94 % recyceltem Karton mit einem sechsmal niedrigeren CO₂-Fußabdruck als Glas, erhältlich bei Whole Foods Market. Laut der Marke werden die Flaschen bei Monterey Wine Company in Kalifornien zusammengebaut und befüllt, das die erste Frugal Bottle Assembly Machine des Landes installiert hat und damit lokale Produktion ermöglicht.

Berichtsumfang des US-Weinmarkts

Der Vereinigte Staaten Weinmarkt ist nach Produkttyp, Farbe und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Stillwein, Schaumwein und andere Produkttypen unterteilt. Nach Farbe ist der Markt in Rotwein, Roséwein, Weißwein und andere Farben segmentiert. Basierend auf dem Vertriebskanal wird der Markt in On-Trade- und Off-Trade-Kanäle unterteilt. Der Off-Trade-Kanal wird weiter in Supermärkte/Hypermärkte, Fachgeschäfte, Online-Einzelhandelskanäle und andere Vertriebskanäle unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis von Wertangaben (in USD Millionen) erstellt.

| Verstärkter Wein |

| Stillwein |

| Schaumwein |

| Andere Weintypen |

| Rotwein |

| Weißwein |

| Roséwein |

| Männer |

| Frauen |

| On-Trade | |

| Off-Trade | Fachhandels-/Spirituosengeschäfte |

| Andere Off-Trade-Kanäle |

| Nach Produkttyp | Verstärkter Wein | |

| Stillwein | ||

| Schaumwein | ||

| Andere Weintypen | ||

| Nach Farbe | Rotwein | |

| Weißwein | ||

| Roséwein | ||

| Nach Endverbraucher | Männer | |

| Frauen | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Fachhandels-/Spirituosengeschäfte | |

| Andere Off-Trade-Kanäle | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Vereinigte Staaten Weinmarkts?

Der Markt wird im Jahr 2026 auf USD 360,3 Milliarden geschätzt und soll bis 2031 auf USD 402,93 Milliarden wachsen.

Welcher Produkttyp wächst am schnellsten?

Schaumwein soll zwischen 2026 und 2031 eine CAGR von 2,69 % verzeichnen, dank breiterer Konsumgelegenheiten und des Interesses jüngerer Erwachsener.

Welche Rolle spielen alkoholarme Weine bei der zukünftigen Nachfrage?

Alkoholarme und alkoholfreie Optionen stimmen mit Mäßigungstrends überein, insbesondere bei der Generation Z, und sollen inkrementellen Wert hinzufügen, da Nährwertkennzeichnungen die Transparenz steigern.

Welcher Vertriebskanal wird am schnellsten wachsen?

On-Trade-Betriebe sollten bis 2031 eine CAGR von 2,41 % erreichen, da sich das Gastgewerbe erholt und erlebnisorientiertes Speisen kuratierte Weinprogramme vorantreibt.

Seite zuletzt aktualisiert am: