Tequila-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 27.98 Milliarden US-Dollar |

| Marktgröße (2031) | 42.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tequila-Marktanalyse von Mordor Intelligence

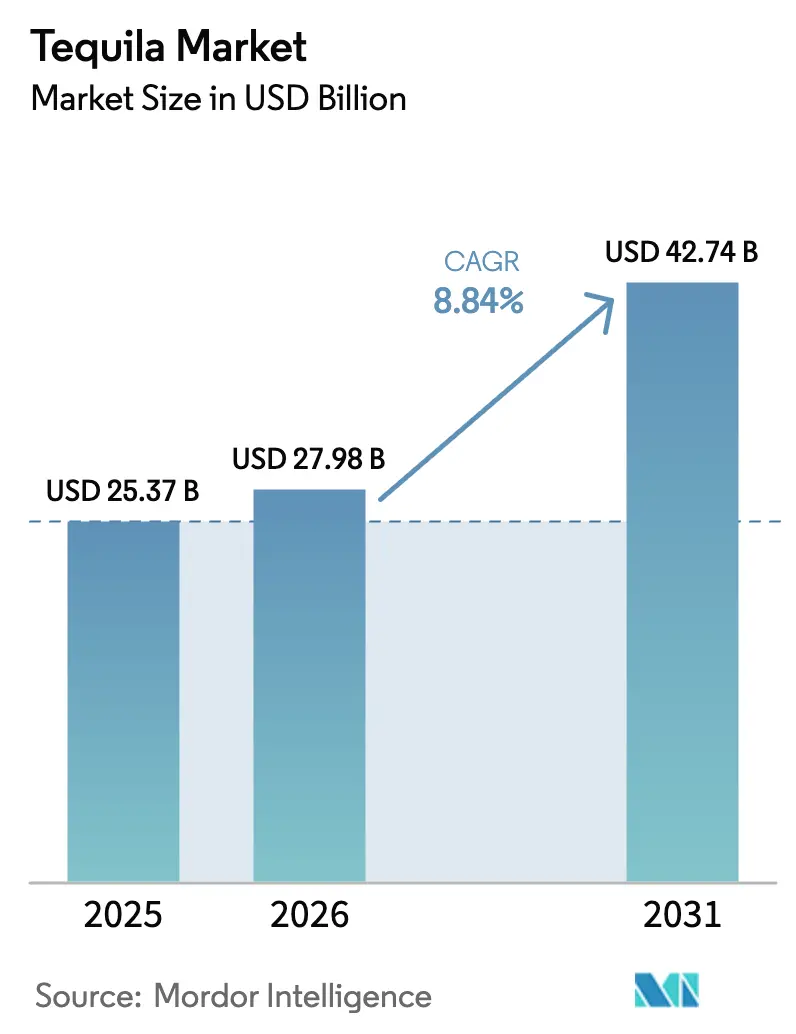

Die Größe des Tequila-Marktes wird voraussichtlich von 25,37 Milliarden USD im Jahr 2025 auf 27,98 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 42,74 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,84 % über den Zeitraum 2026–2031 entspricht. Die Entwicklung des Marktes wird durch veränderte Verbraucherpräferenzen geprägt, da gereifter Agavenbrand als verfeinerte Trinkgenuss-Alternative zu traditionellen Optionen wie Whiskey oder Cognac an Beliebtheit gewinnt. Dieser Wandel wird in erster Linie durch eine steigende Nachfrage nach Premiumprodukten, den wachsenden Einfluss der Cocktailkultur und ein beschleunigtes Wachstum in der Region Asien-Pazifik vorangetrieben. Die Vereinigten Staaten bleiben der größte Markt und machen mehr als drei Fünftel des weltweiten Tequila-Konsums aus. Das schnellste Wachstum wird jedoch in städtischen Zentren in Indien, China und Südostasien beobachtet, wo höhere verfügbare Einkommen und eine wachsende Kultur des geselligen Trinkens die Nachfrage ankurbeln. Darüber hinaus erlebt die Tequila-Kategorie einen Aufschwung durch von Prominenten unterstützte Produkteinführungen, die Flaschen zu Symbolen eines erstrebenswerten Lebensstils erheben. Strategien der vertikalen Integration spielen ebenfalls eine entscheidende Rolle, indem sie eine gleichmäßige Versorgung mit roher Agave sicherstellen und die Auswirkungen von Preisschwankungen abmildern. In den nächsten fünf Jahren wird erwartet, dass sich der Tequila-Markt weiter ausdehnt, unterstützt durch die Erholung der On-Trade-Kanäle, Innovationen bei trinkfertigen Tequila-Produkten und die zunehmende Verbreitung von Zertifizierungen ohne Zusatzstoffe, die allesamt neue Wachstumschancen schaffen.

Wichtigste Erkenntnisse des Berichts

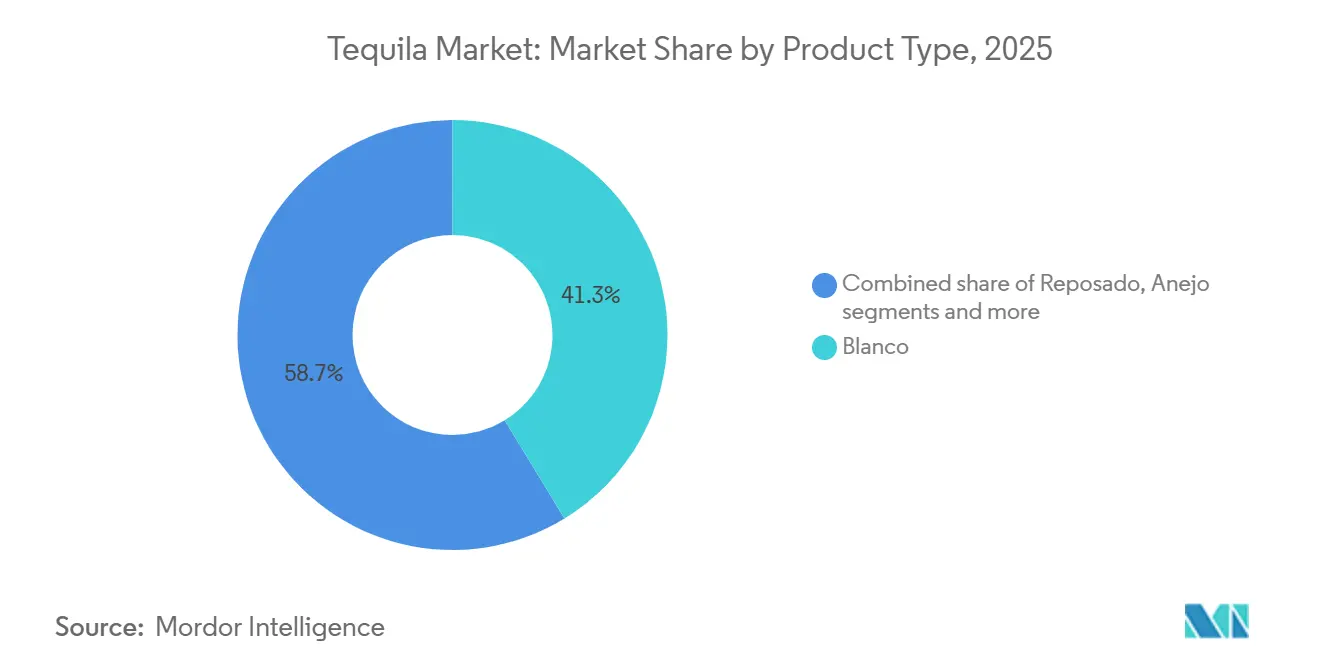

- Nach Produkttyp führte Blanco im Jahr 2025 mit einem Tequila-Marktanteil von 41,27 %, während Reposado bis 2031 auf eine CAGR von 9,27 % zusteuert.

- Nach Kategorie dominierte das Massensegment im Jahr 2025 mit 67,17 % des Wertes; das Premiumsegment wird voraussichtlich bis 2031 mit einer CAGR von 9,36 % wachsen.

- Nach Endverbraucher repräsentierten Männer im Jahr 2025 56,85 % des Konsums, aber das Frauensegment entwickelt sich bis 2031 mit einer CAGR von 9,62 %.

- Nach Vertriebskanal erzielte der Off-Trade im Jahr 2025 59,32 % des Umsatzes, während der On-Trade mit einer CAGR von 10,02 % wieder aufholt, da die Ausgaben im Gastgewerbe zurückkehren.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 62,38 % des Tequila-Marktes auf Nordamerika, und Asien-Pazifik wird voraussichtlich das globale Wachstum mit einer prognostizierten CAGR von 10,14 % bis 2031 anführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Tequila-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbraucherpräferenz für hochwertige, handwerklich hergestellte und gereifte Tequilas | +2.1% | Global, mit Premiumkonzentration in Nordamerika, Europa und städtischen Gebieten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Cocktailkultur und der Boom der Mixologie stützen den Markt | +1.8% | Nordamerika, Europa und aufstrebende städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Effektive Marketing- und Markenstrategien | +1.5% | Global, Einfluss von Prominentenmarken am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeit und ethische Beschaffung treiben den Markt an | +0.9% | Europa, Nordamerika und Premiumsegmente in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Innovation in Produktion und Reifung | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Tourismus- und Gastgewerbesektor | +0.7% | Mexiko (Jalisco), Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbraucherpräferenz für hochwertige, handwerklich hergestellte und gereifte Tequilas

Die Tequila-Kategorie entwickelt sich weiter, da Verbraucher zunehmend Komplexität und Trinkgenuss-Erlebnisse suchen, die denen von Whiskey oder Cognac ähneln. Dieser als Premiumisierung

bekannte Trend treibt einen Wandel von Blanco hin zu Reposado- und Añejo-Ausprägungen voran. Reposado, mit einer prognostizierten CAGR von 9,27 % bis 2031, wächst schneller als Blanco. Seine Anpassungsfähigkeit sowohl in Cocktails als auch pur serviert sticht hervor. Mit einer Reifezeit von 2–11 Monaten ermöglicht Reposado einen schnelleren Lagerumschlag im Vergleich zu Añejo und bietet gleichzeitig aus Eiche gewonnene Vanille- und Karamellaromen, die Spirituosenliebhaber ansprechen. Marken wie Código 1530 und Calirosa setzen auf Weinfass-Finishing als Differenzierungsstrategie. Durch die Verwendung von französischen Eichen-Cabernet- und kalifornischen Rotwein-Fässern führen sie Beeren- und Zitrusnoten sowie ein weicheres Mundgefühl ein. Diese Tequilas, die über 90 USD kosten, ziehen Weinliebhaber an. Cristalino-Tequilas, bei denen es sich um gereifte Ausprägungen handelt, die zur Klärung gefiltert werden, verbinden die visuelle Attraktivität von Blanco mit der Tiefe von Añejo. IWSC-Juroren haben diese Innovation als Beweis für hohes handwerkliches Können gelobt und damit ihre Verbraucherbasis erweitert. Das Ultra-Premium-Segment, definiert durch Flaschen mit einem Preis von über 50 USD, ist seit fast einem Jahrzehnt das am schnellsten wachsende Segment. Limitierte Auflagen, wie Clase Azul Ultra, 5 Jahre gereift und mit handbemalter Keramik, Platin und 24-Karat-Golddetails ausgestattet, positionieren Tequila als eine Form von Sammelkunst.

Cocktailkultur und der Boom der Mixologie stützen den Markt

Barkeeper erweitern das Cocktail-Repertoire von Tequila erheblich und gehen dabei über die traditionellen Grenzen von Margaritas und Palomas hinaus. Reposado- und Añejo-Tequilas werden nun kreativ in Espresso-Martinis, Old Fashioneds und andere spirituosenintensive Cocktails eingebunden und zeigen die Vielseitigkeit von Agave in Kombination mit Wermut und gereiften Spirituosen. Obwohl die Margarita ihre Position als beliebtester Cocktail in den Vereinigten Staaten behauptet, experimentieren Mixologen zunehmend mit gereiften Tequilas, um Geschmacksprofile durch das Hinzufügen von Tiefe und Eichentanninen zu verbessern. Dieser Ansatz erweitert die Attraktivität von Tequila, insbesondere bei Whiskey-Enthusiasten, die komplexe und kräftige Aromen schätzen. Darüber hinaus nutzt das Segment der trinkfertigen Tequila-Cocktails die wachsende Nachfrage nach Bequemlichkeit. Produkte wie Margaritas und Palomas in Dosen gewinnen in Off-Trade-Kanälen an Bedeutung und sprechen jüngere Verbraucher an, die Portabilität, einfachen Konsum und Portionskontrolle priorisieren.

Effektive Marketing- und Markenstrategien

Von Prominenten unterstützte Tequila-Marken transformieren traditionelle Marketingansätze, indem sie die Macht der sozialen Medien nutzen, durch knappheitsgetriebene Produkteinführungen Nachfrage erzeugen und ihre Angebote als Lifestyle-Statements positionieren, die die Welten von Spirituosen und Mode verbinden. Im September 2025 stellte Kendall Jenners 818 Tequila 818 Minis

vor, 50-Milliliter-Flaschen, die als Taschenanhänger und Sammlerstücke konzipiert sind und auf Gen-Z-Verbraucher im Alter von 18–29 Jahren abzielen. Dwayne Johnsons Teremana erweiterte seine globale Präsenz im Jahr 2024, während Megan Thee Stallion im Februar 2025 Chicas Divertidas einführte. Beide Marken nutzten influencergesteuerte Kampagnen, exklusive Produktveröffentlichungen und von Modetrends inspirierte Verpackungen, um die Aufmerksamkeit der Verbraucher in einem zunehmend wettbewerbsintensiven Einzelhandelsumfeld zu gewinnen. Obwohl Kritiker argumentieren, dass diese Prominentenmarken das mexikanische Erbe ausnutzen und Gewinne von traditionellen Produzenten zu ausländischen Vermarktern umleiten, kann ihre erhebliche Auswirkung auf den Markt nicht übersehen werden. Diese Marken haben erfolgreich Verbrauchertests vorangetrieben, Vertriebsnetze ausgebaut und Preispunkte in der gesamten Tequila-Kategorie angehoben und damit die Wettbewerbslandschaft neu gestaltet.

Nachhaltigkeit und ethische Beschaffung treiben den Markt an

Da Nachhaltigkeit zu einem Schlüsselfaktor bei Verbraucherentscheidungen wird, insbesondere bei Millennials, durchlaufen die Agavenanbau- und Destilleriebranchen transformative Veränderungen. Verbraucher suchen zunehmend nach umwelt- und sozialverantwortlichen Produkten, was große Unternehmen wie Diageo und Pernod Ricard dazu veranlasst, in nachhaltige Agaveninitiativen zu investieren. Diese Programme umfassen die Implementierung fortschrittlicher Wasseraufbereitungssysteme, die Einführung von Fair-Trade-Beschaffungspraktiken und die Förderung ökologischer Anbaumethoden. Solche Bemühungen zielen darauf ab, Reputationsrisiken zu mindern und gleichzeitig mit den sich wandelnden Verbraucherwerten in Einklang zu stehen. Darüber hinaus haben fledermausfreundliche Tequila-Programme als kritische Strategie zum Schutz von Bestäuberarten entstanden, die für die Erhaltung der genetischen Vielfalt der Agave unerlässlich sind. Diese Programme begegnen den ökologischen Herausforderungen des Monokulturanbaus, der die genetische Variation in Agavenpflanzen erheblich reduziert hat und sie anfälliger für Schädlinge und klimabedingte Schocks macht. Die Nachfrage nach Bio-Tequila-Zertifizierungen wächst ebenfalls, wobei Marken zunehmend additivfreie Produktionsprozesse und mehr Transparenz betonen. Dieser Wandel steht im direkten Widerspruch zu den Zulassungen nach den NOM-006-SCFI-2012-Standards, die die Aufnahme von bis zu 1 % nicht deklarierten Zusatzstoffen wie Glycerin, Eichenextrakt, Karamellfarbe und Zuckersirup erlauben. Durch den Fokus auf Transparenz und Nachhaltigkeit positionieren sich Marken, um den Erwartungen umweltbewusster Verbraucher gerecht zu werden.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Vorschriften begrenzen das Wachstum | -0.8% | Global, mit Schwerpunkt der Durchsetzung in Mexiko | Langfristig (≥ 4 Jahre) |

| Neigung der Verbraucher zu gesunden Getränken | -0.6% | Nordamerika, Europa und städtische Gebiete Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Begrenzte Durchdringung in traditionellen Märkten | -0.5% | Asien-Pazifik (ohne Japan), Naher Osten, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Hohe Produktionskosten beeinträchtigen das Marktwachstum | -0.4% | Global, mit akuten Auswirkungen auf kleine Produzenten in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Vorschriften begrenzen das Wachstum

Regulatorische Komplexitäten in der Tequila-Produktion und im internationalen Handel stellen erhebliche Herausforderungen dar, insbesondere für kleinere Produzenten und neue Marktteilnehmer. Der Tequila-Regulierungsrat (CRT) setzt strenge Anforderungen an die Herkunftsbezeichnung durch und legt fest, dass Tequila aus Blauer Agave hergestellt werden muss, die aus bestimmten Regionen Mexikos stammt. Während diese Vorschriften die Produktauthentizität gewährleisten, schaffen sie auch Lieferketteneinschränkungen, die die Produktionsskalierbarkeit begrenzen. Darüber hinaus erfordern die US-amerikanischen Importvorschriften ein vom CRT ausgestelltes Echtheitszertifikat für Tequila-Importe, was die Verwaltungskosten erhöht und zu Verzögerungen führen kann. Im Jahr 2024 blieben die Vereinigten Staaten der größte Importeur von Tequila aus Mexiko, mit Importen von insgesamt 334.573,91 Tausend Litern, gemäß dem Tequila-Regulierungsrat[1]Quelle: Tequila-Regulierungsrat, "Informacion Estadistica", crt.org.mx. Während der Regulierungsrahmen die Qualität und Authentizität von Tequila sicherstellt, schafft er unbeabsichtigt einen oligopolistischen Markt. Diese Struktur begünstigt etablierte Produzenten, insbesondere jene mit starken CRT-Verbindungen und Vertriebsnetzen. Diese Herausforderungen verschärfen sich bei Agavenknappheit. In solchen Zeiten üben begrenztes Angebot und strenge Produktionsvorschriften Kostendruck aus, der kleinere Produzenten am härtesten trifft.

Neigung der Verbraucher zu gesunden Getränken

Gesundheitsbewusste Verbraucher reduzieren ihren Alkoholkonsum oder wählen kalorienarme, biologische und funktionelle Getränke, was Herausforderungen für Spirituosenkategorien schafft, denen ein Wellness-Fokus fehlt. Tequila-Marken haben sich angepasst, indem sie ihren geringeren Kaloriengehalt im Vergleich zu Bier und zuckerhaltigen Cocktails bewerben. Sie vermarkten auch 100%-Agave-Tequilas als „sauberere” Optionen, frei von Zusatzstoffen und Nicht-Agave-Zuckern. Während Bio-Zertifizierungen und additivfreie Ansprüche den Transparenzanforderungen gerecht werden, steht Tequila weiterhin im Wettbewerb mit Hard Seltzers, alkoholfreien Spirituosen und funktionellen Getränken, die besser mit Wellness-Trends übereinstimmen. Etwa ein Drittel der Alkoholkonsumenten priorisiert nun Qualität über Quantität und bevorzugt in Maßen konsumierte Premium-Spirituosen gegenüber hochvolumigen, kostengünstigen Alternativen. Dieser Trend kommt Super-Premium-Tequila-Marken zugute, schafft aber Herausforderungen für Massenmarkt-Mixto-Marken. Aromatisierte Tequilas und trinkfertige Cocktails sprechen zwar jüngere Verbraucher an, riskieren aber als zuckerhaltig und weniger gesund wahrgenommen zu werden, was einen Konflikt zwischen Zugänglichkeit und Wellness-Positionierung schafft. Darüber hinaus stellen die „Sober Curious”-Bewegung und die wachsende Beliebtheit alkoholfreier gesellschaftlicher Veranstaltungen in Nordamerika und Europa strukturelle Herausforderungen dar. Jüngere Bevölkerungsgruppen experimentieren zunehmend mit reduziertem Alkoholkonsum und übernehmen alternative gesellschaftliche Rituale, die Spirituosen oft ausschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reposado überholt Blanco trotz geringerem Marktanteil

Blanco machte im Jahr 2025 41,27 % des Tequila-Marktes aus, angetrieben durch seine Position als bevorzugte Cocktailbasis und seine Attraktivität für Verbraucher, die den frischen Agavengeschmack ohne Eicheneinfluss suchen. Reposado wird jedoch voraussichtlich bis 2031 mit einer CAGR von 9,27 % wachsen, was das schnellste Wachstum unter den Produkttypen markiert. Dieses Wachstum wird durch Verbraucher angetrieben, die zu gereiften Varianten wechseln, die Agavenreinheit mit Vanille-, Karamell- und Gewürznoten verbinden, die während 2–11 Monaten der Eichenfassreifung entstehen. Dieser Trend unterstreicht eine breitere Premiumisierungsbewegung: Barkeeper verwenden Reposado zunehmend in Espresso-Martinis und anderen spirituosenintensiven Cocktails, während Verbraucher sich dafür entscheiden, gereifte Tequilas pur oder auf Eis zu genießen, anstatt Shots mit Limette und Salz zu trinken. Extra Añejo, mehr als 3 Jahre gereift, repräsentiert das Ultra-Premium-Segment mit seiner tiefen Bernsteinfarbe und reichen Schokoladen- und Kaffeenoten. Einzelhandelspreise übersteigen oft 150 USD, was es zu einer beliebten Wahl für Sammler und besondere Anlässe macht.

Andere Produkttypen umfassen Joven, eine Mischung aus Blanco und gereiftem Tequila, manchmal mit Karamellfarbe oder Glycerin abgemildert, und Cristalino, eine wachstumsstarke Innovation, bei der Añejo oder Extra Añejo mit Aktivkohle gefiltert wird, um die Farbe zu entfernen, während die aus Eiche gewonnene Komplexität erhalten bleibt. Weinfass-Finishing gewinnt an Beliebtheit, wobei Marken wie Código 1530 und Calirosa französische Eichen-Cabernet- und kalifornische Rotwein-Fässer verwenden. Diese Methoden erzeugen rosa gefärbte „Rosa”-Blancos und Añejos mit Beeren- und Zitrusnoten, die über 90 USD kosten und Weinliebhaber ansprechen. Der Wandel hin zu gereiften Varianten wird auch durch die Wirtschaftlichkeit der Fassquellen beeinflusst. Die US-amerikanische Bourbon-Industrie liefert gebrauchte amerikanische Eichenfässer aus Bourbon-Produktion, die kräftige Vanille- und Karamellaromen verleihen. Französische Eichenfässer, die zuvor für Wein, Cognac oder Armagnac verwendet wurden, bieten subtilere und verfeinerte Geschmacksprofile und unterstützen Premium-Preisgestaltung.

Nach Endverbraucher: Frauensegment wächst am schnellsten trotz männlicher Dominanz

Männliche Verbraucher machten im Jahr 2025 56,85 % des Tequila-Volumens aus, was historische Konsumtrends und die traditionelle Verbindung des Getränks mit männlichen Feierritualen widerspiegelt. Daten der Weltgesundheitsorganisation verdeutlichen einen starken Kontrast beim Alkoholkonsum: Männer konsumierten durchschnittlich 8,2 Liter pro Kopf, während Frauen mit 2,2 Litern deutlich dahinter lagen[2]Quelle: Weltgesundheitsorganisation, "Alkohol", who.int. Das weibliche Segment wird jedoch voraussichtlich bis 2031 mit einer CAGR von 9,62 % wachsen, dem schnellsten unter den Endverbrauchergruppen. Dieses Wachstum wird durch die Beliebtheit aromatisierter Tequila-Varianten, von Prominenten unterstützte Marken, die auf Frauen abzielen, und Marketingkampagnen angetrieben, die Tequila als anspruchsvolle Trinkgenuss-Option statt als Partygetränk neu positionieren. Megan Thee Stallions Chicas Divertidas

, im Februar 2025 eingeführt, nutzte ihren umfangreichen Einfluss in sozialen Medien, um jüngere weibliche Verbraucher anzusprechen, die sich mit ihrer Marke identifizieren.

Aromatisierter Tequila ist besonders bei jüngeren Verbrauchern beliebt, und diese Gruppe ist stärker weiblich geprägt als traditionelle Blanco- oder Añejo-Trinker. Darüber hinaus hat die zunehmende Beteiligung von Frauen im Agavenanbau, in Jimador-Rollen und im Master-Blending Marken mit Authentizitätsnarrativen versorgt, die weibliche Führung und Handwerkskunst hervorheben. Das langsamere Wachstum des männlichen Segments spiegelt die Marktreife in Nordamerika wider, wo der männliche Tequila-Konsum bereits hoch ist, und die begrenzte Durchdringung in traditionellen Spirituosenmärkten wie Whiskey und Bier, wo die männliche Loyalität stark bleibt. Auf Frauen ausgerichtete Marketingstrategien umfassen kleinere 50-Milliliter-Miniflaschen, Pastell- oder Rosé-Verpackungen, Partnerschaften mit Influencern in sozialen Medien und Cocktailrezepte, die frische Zutaten und geringeren Alkoholgehalt betonen. Diese Bemühungen zielen darauf ab, Barrieren für Erstversuche zu senken und regelmäßige Konsumgelegenheiten über Partys und Feiern hinaus zu fördern.

Nach Kategorie: Premiumsegment beschleunigt sich trotz Massenmarktdominanz

Die Massenkategorie machte im Jahr 2025 67,17 % des Tequila-Marktes aus, was die anhaltende Beliebtheit von preisgünstigen Mixto-Tequilas und Einstiegs-100%-Agave-Blancos unter 40 USD unterstreicht. Das Premiumsegment verzeichnet jedoch ein erhebliches Wachstum mit einer prognostizierten CAGR von 9,36 % bis 2031. Dieses Wachstum wird durch von Prominenten unterstützte Marken, Innovationen wie Cristalino, Weinfass-Finishing und exklusive limitierte Auflagen angetrieben. Diese Premiumprodukte beginnen typischerweise bei Preisen über 50 USD und übersteigen oft 100 USD. Folglich entwickelt sich die Wettbewerbslandschaft. Multinationale Konzerne wie Diageo, Pernod Ricard und Brown-Forman investieren stark in Super-Premium-Portfolios, um von höheren Margen zu profitieren und sich an den Wandel der Verbraucher hin zur Premiumisierung anzupassen.

Von Prominenten unterstützte Marken sind stark im Premiumsegment konzentriert und nutzen den Einfluss sozialer Medien, knappheitsgetriebene Produkteinführungen und Lifestyle-Branding, um Regalplatz zu sichern und die Aufmerksamkeit der Verbraucher zu gewinnen. Zum Beispiel führte Kendall Jenners 818 Tequila, der für Standardflaschen bei etwa 45 USD liegt, 50-Milliliter-„Mini”-Flaschen ein, die zwischen 4–5 USD kosten. Als Taschenanhänger und Sammelzubehör vermarktet, sprechen diese „Minis” die Vorliebe der Generation Z für Selbstausdruck und die „Little-Treat”-Ökonomie an. Während das Massensegment mit Herausforderungen konfrontiert ist, wie gesundheitsbewusste Verbraucher, die Mixto-Tequilas als minderwertig wahrnehmen, und Kritik an der 1%-Zusatzstoffzulassung nach NOM-006-SCFI-2012-Standards, führt es weiterhin beim Volumen. Dies ist in erster Linie auf die Preissensibilität in Schwellenmärkten und die hohe Nachfrage nach Cocktails in Bars und Restaurants zurückzuführen.

Nach Vertriebskanal: On-Trade erholt sich mit der Erholung des Gastgewerbes

Off-Trade-Kanäle repräsentierten im Jahr 2025 59,32 % des Tequila-Umsatzes, angetrieben durch pandemiebegünstigte Trends zum Heimkonsum, das Wachstum des E-Commerce und das Aufkommen von Fachgeschäften für Spirituosen und Direktvertriebsmodellen. Der On-Trade-Kanal wird jedoch voraussichtlich bis 2031 mit einer CAGR von 10,02 % wachsen, dem schnellsten unter den Vertriebskanälen. Dieses Wachstum wird auf die Erholung von Bars, Restaurants und Nachtclubs von pandemiebedingten Störungen zurückgeführt, zusammen mit der Wiedereinführung von Super-Premium-Ausschankoptionen und Cocktailprogrammen, die gereifte Tequilas und handwerkliche Marken betonen. Tequila erreichte im ersten Quartal 2025 einen bedeutenden Meilenstein, indem er Wodka überholte und den größten Umsatzanteil auf dem US-amerikanischen Spirituosenmarkt beanspruchte. Dies wurde durch On-Premise-Premiumisierung und Barkeeper-Innovationen vorangetrieben, die das Cocktail-Repertoire von Tequila über Margaritas und Palomas hinaus erweiterten. Während die Margarita der beliebteste Cocktail in den USA bleibt, integrieren Mixologen nun Reposado- und Añejo-Tequilas in Espresso-Martinis, Old Fashioneds und andere spirituosenintensive Cocktails, was die Durchschnittsrechnung erhöht und das Volumenwachstum in On-Trade-Betrieben antreibt.

Der führende Anteil des Off-Trade unterstreicht die Vorteile von Einzelhandelspreisen, Bequemlichkeit und der wachsenden Beliebtheit von trinkfertigen Tequila-Cocktails in Dosen und Flaschen. Diese Produkte sprechen jüngere Verbraucher an, die Portabilität und Portionskontrolle priorisieren. E-Commerce-Plattformen und Direktvertriebsmodelle haben den Zugang zu limitierten Auflagen und Super-Premium-Tequilas verbessert. Durch die Umgehung traditioneller dreistufiger Vertriebssysteme erzielen Marken höhere Margen und erhalten Zugang zu wertvollen Verbraucherdaten. Fachgeschäfte für Spirituosen sowie andere Off-Trade-Kanäle wie Supermärkte und Convenience-Stores, wo es die Vorschriften erlauben, profitieren von Impulskäufen, Werbedisplays und der Möglichkeit, eine breite Palette von Preispunkten und Produkttypen anzubieten. Auf der anderen Seite bieten On-Trade-Betriebe einzigartige Erlebnisvorteile. Empfehlungen von Barkeeperinnen und Barkeeperern, Cocktail-Individualisierung und gesellschaftliche Umgebungen fördern das Ausprobieren neuer Marken und gereifter Ausprägungen. Die Erholung des Tourismus und des Gastgewerbes nach der Pandemie, insbesondere in tequilaproduzierenden Regionen wie Jalisco, stärkt diese Dynamiken weiter. Destillerie-Touren und Tequila-Routen in diesen Regionen ziehen internationale Besucher an und treiben den Vor-Ort-Umsatz an.

Geografische Analyse

Nordamerika machte im Jahr 2025 62,38 % des Tequila-Marktes aus, angetrieben durch die Vereinigten Staaten als primäres Ziel für mexikanische Tequila-Exporte und die starke Integration des Getränks in die amerikanische Cocktailkultur. Tequila überholte Wodka und wurde im ersten Quartal 2025 zur umsatzstärksten Spirituose auf dem US-amerikanischen Markt, angetrieben durch Premiumisierung, den Aufstieg von Prominentenmarken und die Beliebtheit der Margarita als beliebtester Cocktail des Landes. Während Kanada und Mexiko innerhalb Nordamerikas kleinere Anteile halten, wachsen beide Märkte. Mexikos Tequila-Konsum steigt aufgrund einer Erholung im Tourismus und Gastgewerbe, während Kanadas multikulturelle städtische Zentren das Interesse an Premium-Agave-Spirituosen fördern. Mexikos Tequila-Lieferkette, die den Agavenanbau bis zur Abfüllung umfasst, unterliegt strengen Vorschriften und ist auf bestimmte Regionen beschränkt. Das Nationale Institut für Statistik und Geografie berichtete, dass Mexiko im April 2025 13,36 Millionen Liter Tequila Blanco produzierte[3]Quelle: Nationales Institut für Statistik und Geografie, "Wirtschaftliche Informationsbank (BIE)", inegi.org.mx. Kanada entwickelt sich unterdessen zu einem wichtigen Wachstumsmarkt innerhalb Nordamerikas.

Asien-Pazifik wird voraussichtlich das globale Wachstum mit einer prognostizierten CAGR von 10,14 % bis 2031 anführen, angetrieben durch steigende verfügbare Einkommen, Urbanisierung und die wachsende Verbreitung der Cocktailkultur in Ländern wie China, Japan, Indien, Thailand und Singapur. Nach pandemiebedingten Störungen gewinnt China seine Position als führender globaler Tequila-Importeur zurück. Japan, ein reifer Markt für Premium-Tequila, schätzt weiterhin gereifte Sorten und terroir-fokussierte Narrative. In Thailand, Singapur und Indonesien gewinnen tequilabasierte Getränke in Cocktailbars und Nachtleben-Betrieben an Bedeutung. Australien und Neuseeland profitieren von gut etablierten Spirituosenkulturen und einem hohen Pro-Kopf-Konsum von Premium-Importen. Im Nahen Osten begrenzen kulturelle und religiöse Normen in Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien die Reichweite von Tequila. Expatriaten-Gemeinschaften und tourismusgetriebene Gastgewerbesektoren in Städten wie Dubai und Riad schaffen jedoch eine Nischennachfrage nach Super-Premium-Marken.

Europa, Südamerika sowie der Nahe Osten und Afrika weisen, obwohl sie kleinere Marktanteile halten, unterschiedliche Wachstumstrends auf. Spanien ist nach den Vereinigten Staaten der zweitgrößte Tequila-Importeur der Welt, wobei Deutschland, das Vereinigte Königreich, Frankreich und Italien ebenfalls zu den führenden Importeuren zählen, angetrieben durch Premiumisierung und den Aufstieg der Cocktailkultur. Die Einhaltung der Spirituosenvorschriften der Europäischen Union, die Herkunftskennzeichnung und Zusatzstoffdeklaration erfordern, stellt jedoch Herausforderungen dar. Gleichzeitig verbessern diese Vorschriften die Qualitätswahrnehmung von 100%-Agave-Tequilas. In Südamerika ermutigen steigende verfügbare Einkommen städtische Verbraucher in Brasilien, Argentinien, Kolumbien und Chile, importierte Spirituosen zu erkunden. Das Wachstum wird jedoch durch begrenzte Vertriebsinfrastruktur und hohe Importzölle eingeschränkt. Im Nahen Osten und Afrika stellen Alkoholvorschriften in überwiegend muslimischen Ländern strukturelle Barrieren dar. Dennoch deuten etablierte Spirituosenmärkte in Südafrika, Nigeria und Marokko sowie Wachstumschancen in den städtischen Zentren der Türkei auf Potenzial hin. Der Herkunftsbezeichnungsstatus von Tequila bietet rechtlichen Schutz und Markenwert, aber seine begrenzte Durchdringung in traditionellen Märkten unterstreicht die Notwendigkeit maßgeschneiderter Marketingstrategien, strategischer Vertriebspartnerschaften und effektiver regulatorischer Navigation, um langfristiges Wachstum zu erschließen.

Wettbewerbslandschaft

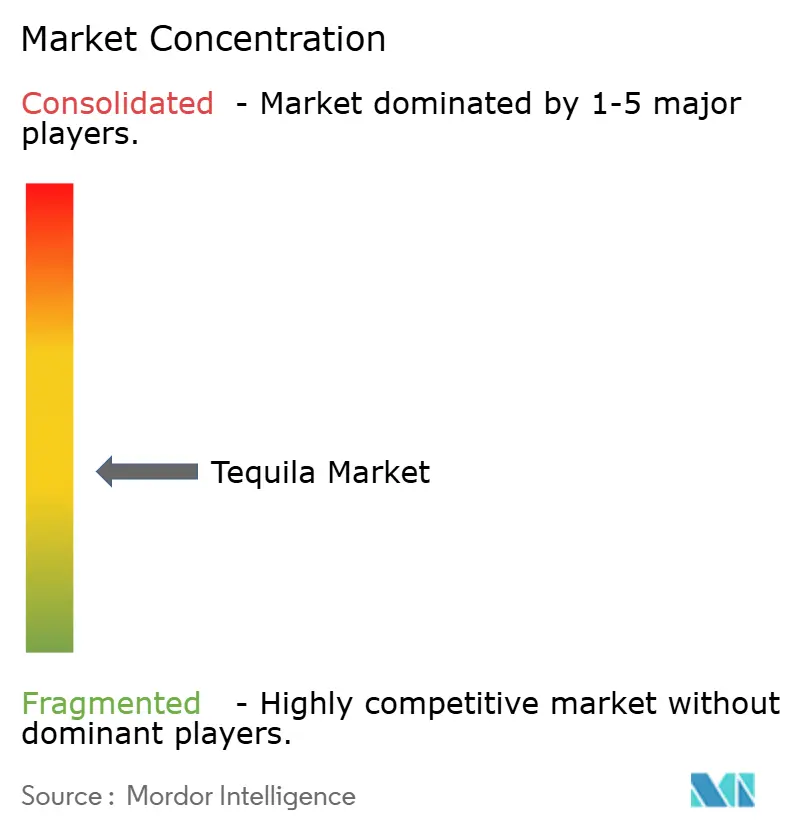

Der Tequila-Markt ist mäßig fragmentiert, wobei die Produktion auf Mexiko und der Konsum auf Mexiko und die Vereinigten Staaten konzentriert ist. Wichtige Akteure wie Bacardi Limited, Diageo PLC, Pernod Ricard SA, Constellation Brands, Inc. und Suntory Holdings Limited konzentrieren sich auf Produktinnovation und die Stärkung von Vertriebsnetzen, um eine breitere globale Verbraucherbasis zu erreichen. Darüber hinaus schließen diese Branchenführer strategische Allianzen mit E-Commerce-Plattformen, um ihre digitale Präsenz auszubauen und Online-Verbraucher in Schwellenmärkten anzusprechen.

Diese Unternehmen priorisieren Premiumisierung, erweitern ihren Fußabdruck in verschiedenen geografischen Regionen und differenzieren sich durch robuste Initiativen in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG). Ihr Engagement für Innovation und Nachhaltigkeit spiegelt sich in der Einführung fortschrittlicher Technologien wider, darunter drohnengestützte Agavenkartierung für Präzisionslandwirtschaft, Wasserwiederverwendungssysteme zur Verbesserung der Ressourceneffizienz und additivfreie Zertifizierungen zur Anpassung an sich wandelnde Verbraucheranforderungen.

Der Widerstand der Verbraucher gegen die 1%-Zusatzstoffzulassung nach den NOM-006-SCFI-2012-Standards treibt die Nachfrage nach Transparenz und „echtem” Tequila-Positioning an und schafft Chancen für additivfreie Zertifizierungen. Eine kategorieübergreifende Konsolidierung zeichnet sich ab, wie die Übernahme einer Mehrheitsbeteiligung an Lalo Tequila durch Tito's Vodka im September 2025 zeigt, was die Diversifizierungsbemühungen von Einzel-Marken-Spirituosenhäusern signalisiert. Obwohl die Technologieübernahme begrenzt bleibt, unterstreicht die Partnerschaft von Ford Motor Company mit Jose Cuervo zur Entwicklung von Agave-Biokunststoffen für Automobilkomponenten das Innovationspotenzial der Branche in den Bereichen Nachhaltigkeit und Nebenproduktnutzung. Während die Einhaltung der Zertifizierungsprozesse des Consejo Regulador del Tequila und der NOM-006-SCFI-2012-Standards neue Marktteilnehmer vor Herausforderungen stellt, bietet das Wachstum von Lohnbrennereien (Maquiladoras) eine Alternative. Diese Brennereien ermöglichen es Prominentenmarken und Start-ups, ohne erhebliche Kapitalinvestitionen in Anlagen in den Markt einzutreten, was Eintrittsbarrieren senkt und die Markenexpansion beschleunigt.

Führende Unternehmen im Tequila-Markt

Diageo PLC

Constellation Brands, Inc.

Suntory Holdings Limited

Pernod Ricard SA

Bacardi Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: FINO Tequila, mitgegründet von Yuvraj Singh und einer Gruppe indisch-amerikanischer Unternehmer, hat sein Debüt in Indien gegeben. Dieser ultra-premium, preisgekrönte Tequila verbindet das traditionelle Handwerk der Hochlagen von Jalisco in Mexiko mit einer zukunftsorientierten globalen Vision.

- April 2025: UXCO, Inc. führte Escasa, eine neue Tequila-Marke, auf dem US-amerikanischen Markt ein. Das Portfolio umfasst sowohl Blanco- als auch Reposado-Varianten. Escasa Tequila betont die authentischen Aromen von Jalisco, Mexiko.

- März 2025: Meanwhile Drinks, ein in London ansässiges Unternehmen, stellte seine erste Tequila-Marke Desdeya vor. Bei der Herstellung von Desdeya Tequila arbeitete Meanwhile Drinks mit Grupo Tequilero México zusammen, das in Arandas in den Hochlagen von Jalisco ansässig ist.

- Dezember 2024: Louis Vuitton Moët Hennessy erweiterte sein Portfolio durch die Einführung der Luxus-Tequila-Marke „Volcan de Mi Tierra” in Indien. Mit einem Premium-Sortiment, das Blanco, Reposado, Cristalino und den distinguierten Volcan X.A. umfasst, unterstreicht diese Einführung das Engagement des Unternehmens für die Erhöhung der Standards für Raffinesse und Handwerkskunst in der Spirituosenbranche.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Tequila-Markt als alle 100%-Blauagaven- und Mixto-Spirituosen, die in Mexiko destilliert, entweder am Produktionsort oder in internationalen Großabfüllanlagen abgefüllt und weltweit über On-Trade- und Off-Trade-Kanäle zu Herstellerpreisen verkauft werden, die angepasst wurden, um direkte markeneignene Einzelhandelsoperationen zu berücksichtigen.

Ausschluss aus dem Umfang: Trinkfertige Agave-Cocktails, Mezcal, Sotol und andere Nicht-Tequila-Agave-Spirituosen sind nicht enthalten.

Segmentierungsübersicht

- Nach Produkttyp

- Blanco

- Reposado

- Añejo

- Andere Typen

- Nach Endverbraucher

- Männer

- Frauen

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Vertriebskanal

- On-Trade

- Off-Trade

- Fachgeschäfte für Spirituosen

- Andere Off-Trade-Kanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Schweden

- Belgien

- Polen

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Thailand

- Singapur

- Indonesien

- Südkorea

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Saudi-Arabien

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Agavenbauern, Masterdestillateure, regionale Distributoren, Duty-Free-Käufer und Barmanager in Nordamerika, Europa und wichtigen Metropolen in Asien-Pazifik. Diese Gespräche validieren Produktionsmengen, Kanalaufschläge und aufkommende Premiumisierungsmuster, bevor wir Annahmen finalisieren.

Sekundärforschung

Wir beginnen mit der Kartierung des Angebots unter Verwendung offener Daten des Consejo Regulador del Tequila, der Exportmeldungen der mexikanischen Secretaría de Economía, UN-Comtrade-Versandcodes, DISCUS-Versanderhebungen und Verbraucherpanel-Updates aus Quellen wie Statista und Euromonitor. Handelszeitschriften und Einreichungen, auf die über Dow Jones Factiva und D&B Hoovers zugegriffen wird, liefern uns unternehmensweite Versand-, Kapazitäts- und Preisbewegungen. Ergänzende Prüfungen stützen sich auf Eurostat-Import-Dashboards, Volza-Container-Exportbenachrichtigungen und über Questel abgerufene Patentaktivitäten für Prozessinnovationen, die auf Kapazitätsverschiebungen hinweisen. Diese Liste ist illustrativ; zusätzliche öffentliche und proprietäre Datenquellen fließen in die Sekundärforschungsphase ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit der vom CRT zertifizierten Produktion, zieht inländische Massentransfers ab, fügt verifizierte Exportvolumina hinzu und wendet kanalspezifische durchschnittliche Verkaufspreise an. Die Ergebnisse werden durch selektive Bottom-up-Zusammenfassungen der Umsätze börsennotierter Produzenten und stichprobenartige Distributoraufschläge gegengeprüft. Zu den Variablen, die das Modell speisen, gehören Agaven-Erzeugerpreise, Premiumsegmentanteil, On-Trade-Besucherindizes, Wachstum des verfügbaren Einkommens, Agavereifungszyklen und Anzahl neuer Markteinführungen. Eine multivariate Regression verbindet diese Treiber mit historischen Volumina zur Projektion der Nachfrage, während Szenarioanalysen Datenlücken in Schwellenmärkten überbrücken.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Analysten-Überprüfung, Anomalieprüfungen anhand externer Versand- und Preistracker sowie eine Peer-Prüfung vor der Veröffentlichung. Wir aktualisieren den vollständigen Datensatz jährlich und lösen Zwischenaktualisierungen aus, wenn Agavenpreissprünge, Zolländerungen oder größere Kapazitätserweiterungen auftreten.

Warum Mordors Tequila-Basislinie Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen Umfang, Preispunkte und Aktualisierungszeitpunkte variieren; das Verständnis dieser Faktoren ist entscheidend, bevor Entscheidungen getroffen werden.

Wesentliche Unterschiede ergeben sich daraus, ob On-Trade-Umsätze berücksichtigt werden, wie Premium-Flaschen bewertet werden und ob in großen Mengen exportierter und offshore abgefüllter Tequila einbezogen wird – hier liefert Mordors disziplinierter Variablensatz ein vollständigeres Bild.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Wesentlicher Unterschiedstreiber |

|---|---|---|

| 25,67 Mrd. USD (2025) | ||

| 11,43 Mrd. USD (2024) | Globale Unternehmensberatung A | Schließt On-Trade und Offshore-Abfüllung aus, wendet Fabriktor-Durchschnittsverkaufspreise an |

| 11,69 Mrd. USD (2024) | Branchenpublikation B | Verwendet nur Versandvolumina, lässt das Super-Premium-Segment aus, statische Wechselkurse |

| 12,38 Mrd. USD (2025) | Regionale Unternehmensberatung C | Deckt begrenzte Geografien ab, konservativer Premiumisierungsanteil |

Zusammengenommen zeigt der Vergleich, dass unsere breitere Kanalabdeckung, das Live-Tracking der Durchschnittsverkaufspreise und der jährliche Aktualisierungsrhythmus Entscheidungsträgern eine Marktbasislinie liefern, die sowohl transparent als auch verlässlich ist.

Im Bericht beantwortete Schlüsselfragen

Welcher Produkttyp wächst am schnellsten im Tequila-Markt?

Reposado wird voraussichtlich bis 2031 mit einer CAGR von 9,27 % wachsen und damit andere Ausprägungen übertreffen.

Wie groß wird der Tequila-Markt im Jahr 2031 sein?

Die Größe des Tequila-Marktes wird voraussichtlich bis 2031 einen Wert von 42,74 Milliarden USD erreichen.

Was treibt das Premiumwachstum im Tequila-Markt an?

Prominenten-Branding, Cristalino-Innovation und Fass-Finishing-Techniken treiben den Umsatz im Premiumsegment voran.

Welche Region wird voraussichtlich die höchste CAGR im Tequila-Markt erzielen?

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 10,14 % verzeichnen, bedingt durch steigende verfügbare Einkommen und die Verbreitung der Cocktailkultur.

Seite zuletzt aktualisiert am: