Größe und Marktanteil des deutschen Self-Storage-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

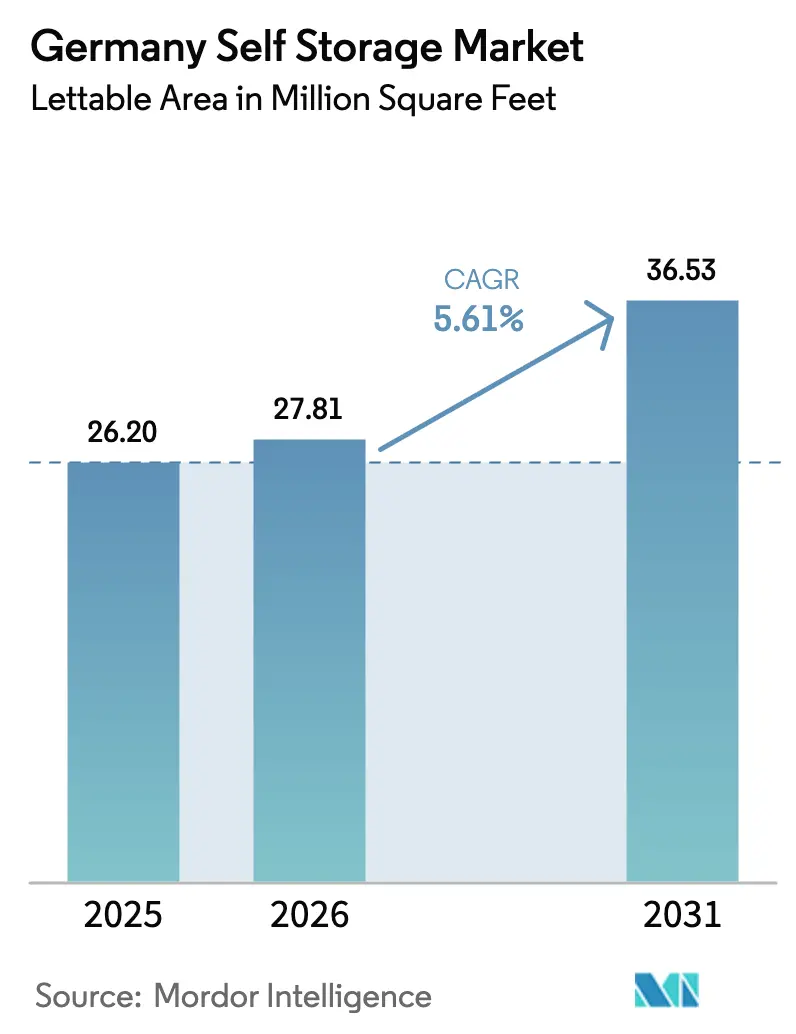

| Marktgröße im Basisjahr (2025) | 26.20 Millionen Quadratfuß |

| Marktvolumen (2026) | 27.81 Millionen Quadratfuß |

| Marktvolumen (2031) | 36.53 Millionen Quadratfuß |

| Wachstumsrate (2026 - 2031) | 5.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Self-Storage-Markts von Mordor Intelligence

Es wird erwartet, dass die Größe des deutschen Self-Storage-Markts von 26,2 Millionen Quadratfuß im Jahr 2025 auf 27,81 Millionen Quadratfuß im Jahr 2026 ansteigt und bis 2031 eine Größe von 36,53 Millionen Quadratfuß erreicht, was einem Wachstum mit einer CAGR von 5,61 % über den Zeitraum 2026–2031 entspricht. Schrumpfende Wohnflächen, ein wachsender Anteil von Einpersonenhaushalten und anhaltende institutionelle Kapitalzuflüsse stützen diesen Wachstumspfad. Haushalte in Berlin, München und Hamburg lagern Besitztümer aus, um die hohen Kosten für städtische Wohnflächen auszugleichen, während kleine Online-Händler Self-Storage-Einheiten als Mikro-Fulfillment-Knotenpunkte nutzen, um die Kosten der letzten Meile zu senken. Investoren betrachten diese Anlageklasse als defensiven Schutz und finanzieren die rasche Umwandlung veralteter Industriegebäude in mehrstöckige, technologiegestützte Lageranlagen. Betreiber von Einrichtungen ergänzen ihr Angebot um digitalen Zugang, Concierge-Logistik und Mehrwert-Versicherungspakete, um den Umsatz pro Quadratfuß zu steigern, auch wenn der Wettbewerb in Primär- und Sekundärstädten zunimmt.

Wichtigste Erkenntnisse des Berichts

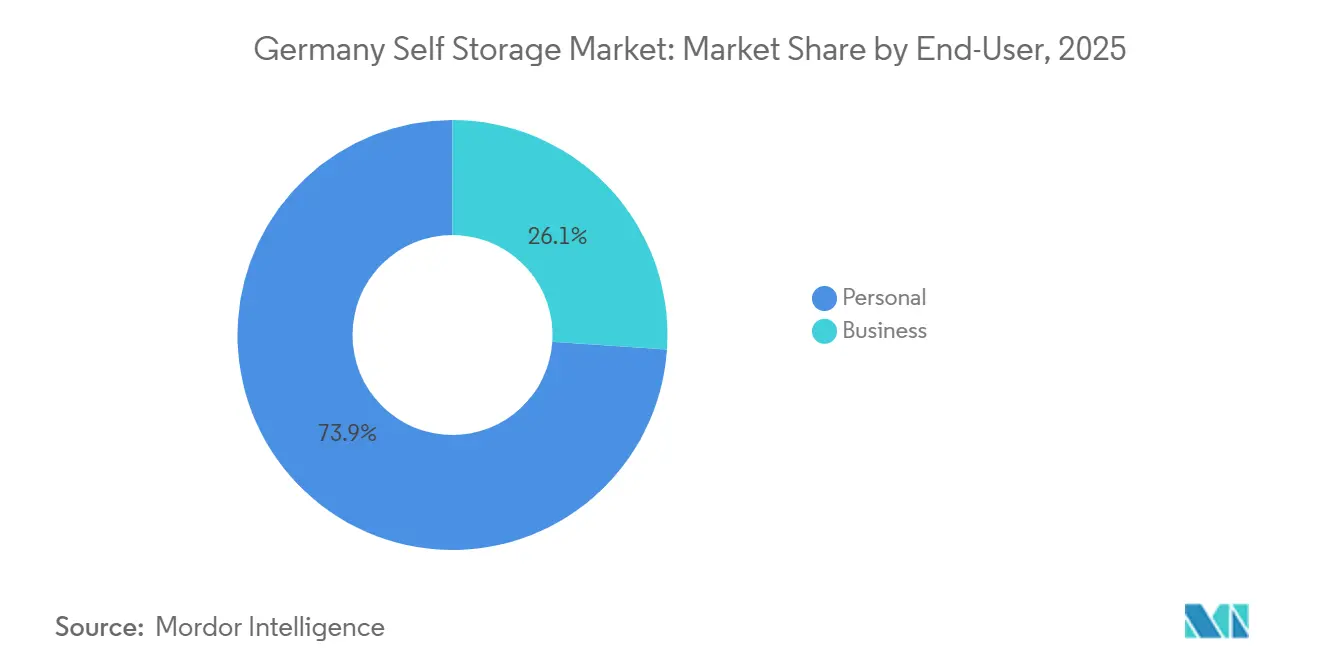

- Nach Endnutzer entfielen im Jahr 2025 73,92 % des Marktanteils des deutschen Self-Storage-Markts auf Privatmieter, während das Geschäftssegment bis 2031 mit einer CAGR von 6,37 % wächst.

- Nach Lagergröße entfielen im Jahr 2025 47,34 % der Marktgröße des deutschen Self-Storage-Markts auf kleine und mittlere Einheiten, während große Einheiten über 40 Quadratfuß bis 2031 voraussichtlich mit einer CAGR von 5,84 % wachsen werden.

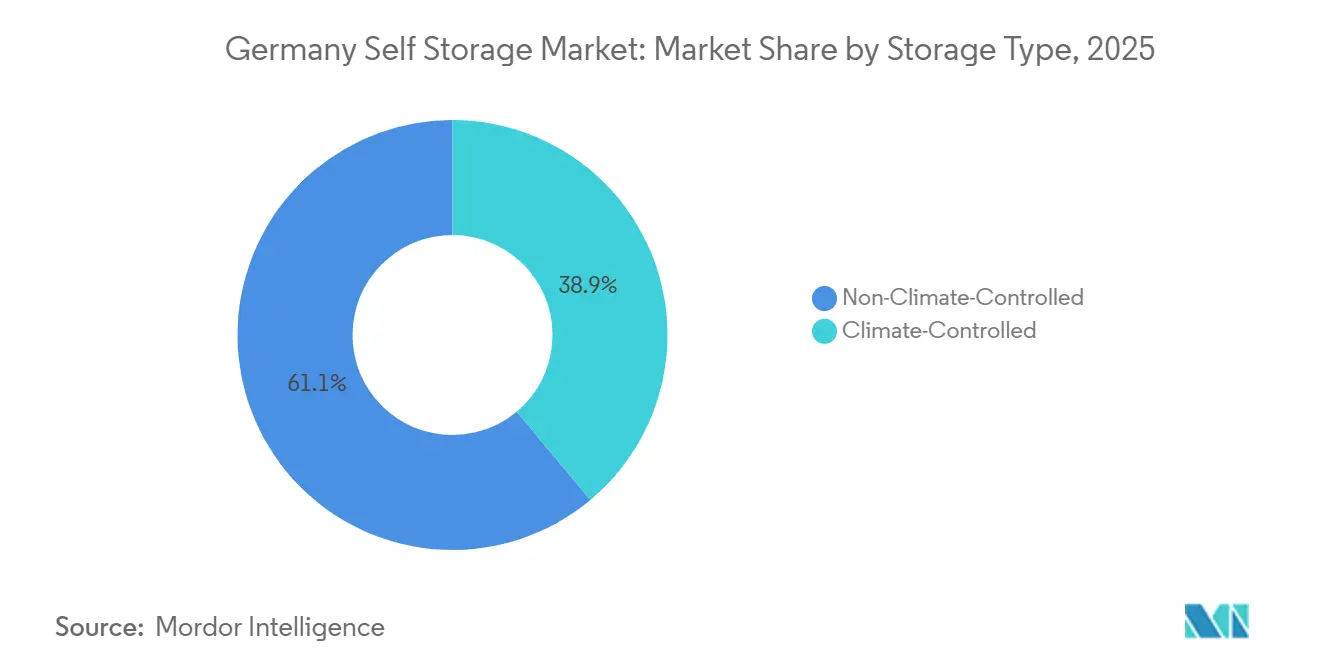

- Nach Lagertyp repräsentierten nicht-klimakontrollierte Einheiten im Jahr 2025 61,09 % der Marktgröße des deutschen Self-Storage-Markts, und klimakontrollierte Flächen beschleunigen sich über den Zeitraum 2026–2031 mit einer CAGR von 6,01 %.

- Nach Eigentumsstruktur hielten eigene Einrichtungen im Jahr 2025 einen Anteil von 67,13 % an der Marktgröße des deutschen Self-Storage-Markts, während gemietete Formate bis 2031 mit einer CAGR von 6,12 % wachsen dürften.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Self-Storage-Markts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und schrumpfende durchschnittliche Wohnfläche | +1.2% | Berlin, München, Hamburg, Frankfurt, Köln | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce und Lagerbedarf von KMU | +1.4% | Logistikachse Rhein-Ruhr und Großraum Berlin | Kurzfristig (≤ 2 Jahre) |

| Investoreninteresse und institutionelles Kapital treiben die rasche Expansion von Einrichtungen voran | +1.1% | Tier-1-Metropolen und ausgewählte autobahnnahe Tier-2-Städte | Langfristig (≥ 4 Jahre) |

| Zunehmende Wohnmobilität unter Studierenden und Berufstätigen | +0.9% | Wichtige Universitätsstädte | Mittelfristig (2–4 Jahre) |

| Unternehmensarchivierungspflichten fördern die externe Dokumentenlagerung | +0.5% | Finanz- und Rechtszentren | Langfristig (≥ 4 Jahre) |

| Smart-Lock- und App-basierter 24/7-Zugang ermöglicht unbemannte Mikro-Lager | +0.6% | Aufstrebende Tier-2-Korridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und schrumpfende durchschnittliche Wohnfläche

Deutschlands anhaltende Urbanisierungsmigration verdichtet die Pro-Kopf-Wohnfläche und löst eine strukturelle Auslagerung von überschüssigem Besitz in externe Einrichtungen aus. Einpersonenhaushalte erreichten im Jahr 2024 einen Anteil von 41,9 % aller Wohnungen, während die durchschnittliche Größe neu gebauter Wohnungen im Zeitraum 2020–2024 um rund 3 Quadratmeter sank.[1]Statistisches Bundesamt, „Wohnflächen- und Haushaltsstatistik 2024”, DESTATIS.DE Berlin und München verlangen Mietaufschläge von über 20 EUR (21,4 USD) pro Quadratmeter, was Mieter dazu veranlasst, Self-Storage als erschwinglichen Anbau zu betrachten.[2]Deutsche Bank Research, „Bericht zum deutschen Immobilienmarkt 2024–2025”, DBRESEARCH.COM Betreiber bündeln Concierge-Abholung, digitale Inventare und Versicherungen, um Kunden an mehrjährige Verträge zu binden. Längere Verweildauern erhöhen die Belegungsstabilität und ermöglichen es den Eigentümern, inflationsgebundene Eskalationsklauseln weiterzugeben – ein Muster, das die Widerstandsfähigkeit des deutschen Self-Storage-Markts untermauert. Da die Raumgrößen im Rahmen kommunaler Verdichtungspläne weiter sinken dürften, bleibt die Nachfragesichtbarkeit bei diesem Treiber bis mindestens 2030 hoch.

Wachstum des E-Commerce und Lagerbedarf von KMU

Die E-Commerce-Durchdringung erreichte im Jahr 2024 15,1 % des deutschen Einzelhandelsumsatzes, und der Paketdurchsatz überstieg 4,3 Milliarden Sendungen.[3]OECD, „E-Commerce-Statistiken und -Trends 2024”, OECD.ORG, Parcel Perform, „Analyse des deutschen Paketzustellmarkts 2024”, PARCELPERFORM.COM Kleine Händler ohne eigene Lagerhäuser mieten Lagereinheiten in der Nähe von Autobahnanschlussstellen, um schnell drehende Artikel für die Lieferung am nächsten Tag bereitzustellen. Betreiber im Rhein-Ruhr-Gebiet, die Einheiten mit Palettenregalen und Laderampen ausstatten, erzielen zweistellige Mietaufschläge und nahezu volle Belegung, was das kurzfristige Wachstum des deutschen Self-Storage-Markts stärkt. Die Zahlungsbereitschaft von Geschäftsmietern für betriebliche Ausstattungsmerkmale hilft, saisonale Schwankungen in der Privatnachfrage auszugleichen, und bietet Aufwärtspotenzial für Ertragsmanagement-Systeme, die Flächen nach stündlichem Zugang statt nach statischer Quadratmeterzahl bepreisen.

Investoreninteresse und institutionelles Kapital treiben die rasche Expansion von Einrichtungen voran

Blackstones Investition von 100 Millionen EUR (107 Millionen USD) in Lagerbox im Jahr 2024 signalisierte einen Wendepunkt in der Überzeugung von Private-Equity-Investoren. Shurgard meldete in seinem Bericht 2024 Nettobetriebsgewinnmargen von über 70 % in Deutschland.[4]Shurgard Self-Storage SA, „Jahresbericht 2024”, SHURGARD.COM Heitman hat mehr als 200 Millionen USD für europäische Self-Storage-Allokationen vorgesehen, wobei Deutschland das größte Einzelengagement darstellt. Institutionelle Liquidität beschleunigt Brownfield-Umwandlungen, die Installation von Photovoltaikanlagen auf Dächern und die Skalierung des digitalen Zugangs zum Schutz der Betriebsmargen. Während diese Finanzierungswelle den Wettbewerbsdruck erhöht, bestätigt sie auch den deutschen Self-Storage-Markt als institutionelle Core-Plus-Immobiliennische und untermauert langfristige Kapazitätserweiterungen, die das Angebot-Nachfrage-Gleichgewicht weit über 2031 hinaus prägen werden.

Zunehmende Wohnmobilität unter Studierenden und Berufstätigen

Die Studierendenzahl erreichte im Studienjahr 2024–2025 2,95 Millionen, wobei internationale Kohorten einen Anteil von 14 % ausmachten. Gleichzeitig stiegen innerdeutsche Unternehmensumzüge in Wissensbranchen im Jahr 2024 um 8 % gegenüber dem Vorjahr. Semesterwechsel und Jobwechsel lassen kurzfristige Buchungen in die Höhe schnellen und treiben die Belegung in München, Berlin und Heidelberg in Spitzenmonaten auf über 90 %. Betreiber setzen dynamische Preisgestaltung ein, um die Saisonalität zu glätten, höhere Tagessätze für Dreimonatsmieten durchzusetzen und digitales Onboarding anzubieten, das den Verwaltungsaufwand reduziert. Mietmodelle florieren in Universitätsstädten, wo kapitalschonende Umwandlungen von Einzelhandelsflächen eine schnelle Reaktion auf Wohnheimvakanzzyklen ermöglichen und die agile Angebotspositionierung des deutschen Self-Storage-Markts stärken.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Restriktive Bebauungsvorschriften und langwierige Baugenehmigungsverfahren | -0.8% | Bayern, Baden-Württemberg, historische Stadtkerne | Langfristig (≥ 4 Jahre) |

| Steigende städtische Grundstücks- und Baukosten | -0.7% | Berlin, München, Hamburg, Frankfurt | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch On-Demand-Mobile-Storage-Start-ups | -0.4% | Berlin, Hamburg, Köln | Kurzfristig (≤ 2 Jahre) |

| Strengere ESG-Nachrüstanforderungen erhöhen die Investitionsbudgets | -0.5% | Bundesweit, Compliance-Frist 2027–2028 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Restriktive Bebauungsvorschriften und langwierige Baugenehmigungsverfahren

Das deutsche Baugesetzbuch schließt Self-Storage aus vielen Mischnutzungszonen aus und drängt Entwickler auf periphere Industriegebiete. In Bayern dauern Genehmigungen für Neubauprojekte aufgrund obligatorischer Umweltverträglichkeitsprüfungen und Anhörungen der Gemeinden 18–24 Monate. Denkmalschutzauflagen in Berlin und Hamburg verbieten Fassadenänderungen und bremsen Möglichkeiten zur adaptiven Wiedernutzung. Haltekosten während langwieriger Genehmigungsverfahren schmälern die Renditen und begünstigen kapitalstarke Investoren, die Grundstücke bevorraten können, was das organische Wachstumstempo des deutschen Self-Storage-Markts hemmt. Kleinere Marktteilnehmer weichen stattdessen auf gemietete Umbauten aus, bei denen die Bebauungshürden geringer sind, diese Standorte jedoch oft an erstklassiger Sichtbarkeit mangeln und auf digitales Marketing angewiesen sind, um Nachfrage zu generieren.

Steigende städtische Grundstücks- und Baukosten

Erstklassige Industriegrundstücke in der Nähe von Autobahnanschlussstellen kosten in München und Frankfurt über 800 EUR (856 USD) pro Quadratmeter, während die Inputpreise für Stahl und Beton im Jahr 2024 um 18 % bzw. 14 % stiegen. Die Entwicklungsfinanzierung setzt nun höhere stabilisierte Mieten voraus, um die Komprimierung der Kapitalisierungsraten auszugleichen, was die Zahl realisierbarer Projekte einschränkt. Betreiber, die modulare Stahlrahmen einsetzen, verkürzen die Bauzeiten um Monate und sichern sich gegen Rohstoffpreisrisiken ab, doch den meisten regionalen Akteuren fehlt die Einkaufsgröße. Die erhöhte Kapitalintensität verlangsamt neue Angebotsergänzungen, stützt die anhaltende Belegung und Preissetzungsmacht, setzt jedoch der Geschwindigkeit, mit der der deutsche Self-Storage-Markt latente Nachfrage absorbieren kann, eine Obergrenze.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Privatnachfrage verankert den Markt, Geschäftssegment beschleunigt sich

Privatmieter belegten im Jahr 2025 73,92 % der Kapazität, was unterstreicht, wie sich der deutsche Self-Storage-Markt als Lösung zur Erweiterung des Wohnraums für Haushalte entwickelt hat. Städtische Mieter lagern saisonales Sportequipment, archivierte Erinnerungsstücke und Erbmöbel und behandeln externe Einheiten oft als halbpermanente Wohnungsanbauten. Betreiber haben mit maßgeschneiderten Versicherungen, artikelgenauer Barcodierung und 24/7-Smartphone-basiertem Zugang reagiert, um sicherzustellen, dass die Privatnachfrage trotz moderatem Wachstum eine stabile Umsatzsäule bleibt. Geschäftskunden sind zwar derzeit kleiner, wachsen jedoch mit einer CAGR von 6,37 %, was E-Commerce-Händler, Handwerksunternehmen und Beratungsunternehmen widerspiegelt, die Kundendaten archivieren. Shurgard stellt fest, dass Unternehmensmieter 28 % des deutschen Umsatzes erwirtschaften, während sie 22 % der Quadratmeterfläche belegen, was ein höheres Renditepotenzial unterstreicht.

Über den Prognosehorizont hinaus verlangsamt sich das Wachstum der Privatnachfrage, bleibt aber strukturell durch städtische Verdichtung und demografischen Wandel gestützt. Betreiber segmentieren Gebäude nach Etagen und widmen Erdgeschoss- und Einfahrtsbereiche KMU, die täglich palettierte Waren versenden, während obere Etagen Haushalten dienen, die Einheiten nur wenige Male pro Jahr nutzen. Diese räumliche Schichtung maximiert den Umsatz pro Quadratfuß und gleicht Spitzennutzungslasten aus – eine Taktik, die zunehmend wichtig wird, da die deutsche Self-Storage-Branche dynamische Preisgestaltungssysteme integriert. Geschäftsmieter stärken den Wochentags-Verkehr und erhöhen die Inanspruchnahme von Zusatzleistungen wie Empfangsabwicklung und Paketversand, wodurch die Einkommensströme über die reine Miete hinaus diversifiziert werden.

Nach Lagergröße: Kompakte Einheiten dominieren, große Einheiten gewinnen Marktanteile

Einheiten unter 40 Quadratfuß hielten im Jahr 2025 47,34 % des Gesamtbestands, was enge städtische Wohnverhältnisse widerspiegelt, aber auch von hoher Fluktuation profitiert, die eine granulare Neubepreisung ermöglicht. Große Einheiten über 40 Quadratfuß verzeichnen mit 5,84 % eine schnellere CAGR, da KMU palettengerechte Flächen in der Nähe städtischer Lieferkorridore benötigen. Sensorberg-fähige Smart Locks ermöglichen nun die unbemannte Steuerung von Großeinheiten, was den Zugang für Lieferfahrer vereinfacht und den Sicherheitsaufwand reduziert. Betreiber modernisieren ältere Grundrisse, indem sie Innenwände entfernen, um zusammenhängende Zonen zu schaffen, die für gewerbliche Mieter mit variablen Lagervolumina attraktiv sind.

Größere Einheiten liefern eine höhere absolute Monatsmiete, auch wenn die Quadratmeterpreise leicht nachlassen, was den Nettobetriebsgewinn auf Einrichtungsebene steigert, wo die Unternehmensadoption zunimmt. Umgekehrt florieren Mikro-Schließfächer und doppelgestapelte Konfigurationen als Kurierdepots in dicht besiedelten Stadtvierteln, was die Vielseitigkeit von Größenstrategien innerhalb des deutschen Self-Storage-Markts unterstreicht. Eigentümer nutzen modulare Trennwände, um die Größenzusammensetzung entsprechend den vierteljährlichen Nachfragesignalen anzupassen, die über IoT-Belegungssensoren erfasst werden, und schaffen so eine flexible Anlagebasis, die sowohl persönliche Downsizing-Wellen als auch geschäftliche Lagerbestandsspitzen abfangen kann.

Nach Lagertyp: Nicht-klimakontrollierte Einheiten führen, klimakontrolliertes Segment wächst stark

Nicht-klimakontrollierte Räume machten im Jahr 2025 61,09 % der Fläche aus und werden für langlebige Haushaltsgegenstände und preissensible Kunden bevorzugt. Temperaturgeregelte Einheiten mit einem Anteil von 38,91 % übertreffen das Gesamtwachstum mit jährlich 6,01 %, da Pharmahändler, Weinsammler und Elektronikhändler strenge Feuchtigkeits- und Temperaturbereiche benötigen. Das deutsche Arzneimittelgesetz schreibt für mehrere Arzneimittelklassen Temperaturschwellen von 15 °C–25 °C vor, was Händler dazu veranlasst, mehrjährige Mietverträge in Einrichtungen abzuschließen, die nach den Grundsätzen der Guten Vertriebspraxis zertifiziert sind. Elektronikhändler, die mit engen Betriebskapitalzyklen konfrontiert sind, puffern saisonale Lagerbestände nun in klimakontrollierten Räumen neben Last-Mile-Hubs in der Nähe des Flughafens Köln/Bonn und zahlen das Doppelte des nationalen Medienmietpreises.

Betreiber rechtfertigen kapitalintensive HVAC-Nachrüstungen durch Aufschläge von 20–30 EUR (21,4–32,1 USD) pro Quadratmeter, die die Amortisation verbessern, auch wenn die ESG-Vorschriften strenger werden. Das deutsche Gebäudeenergiegesetz verpflichtet Einrichtungen, die vor 2025 gebaut wurden, bis 2028 Dämmung und Anlagen zu modernisieren, aber frühe Umsetzer können energieeffiziente Merkmale vermarkten und nachhaltigkeitsorientierte Unternehmensmieter gewinnen. Folglich wird die klimakontrollierte Kapazität vor 2031 wahrscheinlich 45 % der Marktgröße des deutschen Self-Storage-Markts überschreiten und die Anlageklasse näher an US-amerikanische Spezifikationsstandards heranführen.

Nach Eigentumsstruktur: Eigentumsmodelle dominieren, Mietformate gewinnen an Bedeutung

Eigene Anlagen repräsentierten im Jahr 2025 67,13 % der Kapazität, was die Präferenz von REITs und Private Equity für vollständige Eigentumsrechte und inflationsgesicherte Grundstückswertsteigerung widerspiegelt. Mietkonfigurationen wachsen jährlich um 6,12 % und ermöglichen regionalen Ketten ohne tiefe Bilanzen schnellere Markteinstiege. In Nürnberg und Dresden stimmen Vermieter 15-jährigen Triple-Net-Mietverträgen im Austausch für vom Mieter finanzierte Investitionsausgaben zu und bieten Spreads, die das Fehlen von Grundstückswertsteigerungen ausgleichen. Sensorgestützte unbemannte Technologie eliminiert das Vor-Ort-Personal und ermöglicht es gemieteten Einrichtungen, die Margen pro Quadratfuß von eigenen Einrichtungen auch nach Mietabflüssen zu erreichen.

Institutionelle Gruppen jagen Trophäenstandorte in Berlins Industriegürteln, treiben Bewertungen in die Höhe und komprimieren Renditen. Kleinere Akteure weichen auf die adaptive Wiedernutzung von unterbelegten Einzelhandelsflächen am Rand von Tier-1-Metropolregionen aus und umgehen so Umzonierungsengpässe. Die daraus resultierende Hantelstruktur – kapitalintensive Flaggschiffe gegenüber agilen Mietverhältnissen – verleiht dem deutschen Self-Storage-Markt ein diversifiziertes Eigentumsgeflecht, das sowohl renditeorientierte Fonds als auch unternehmerische Neueinsteiger aufnehmen kann.

Geografische Analyse

Deutschlands fünf größte Metropolen – Berlin, München, Hamburg, Frankfurt und Köln – machen rund 55–60 % der installierten Kapazität aus und unterstreichen die Bedeutung dicht besiedelter städtischer Korridore. Berlin führt in absoluter Quadratmeterzahl, angetrieben von einer Bevölkerung von 3,7 Millionen und einer aufstrebenden Technologieszene, die sowohl private als auch KMU-Nachfrage speist. München erzielt die höchsten effektiven Mieten des Sektors und bepreist Einheiten 15–20 % über dem nationalen Durchschnitt – ein Aufschlag, der durch Grundstücksknappheit und hohe Haushaltskaufkraft gerechtfertigt ist. Hamburgs Seehafen-Logistikcluster zieht Import-Export-Unternehmen an, die Self-Storage zur Pufferung von Umschlagsbeständen nutzen, und verankert so kommerzielle Resilienz im deutschen Self-Storage-Markt.

Tier-2-Städte wie Leipzig, Hannover, Nürnberg, Dresden und Stuttgart sind die nächste Wachstumsgrenze. Baugenehmigungen werden schneller erteilt, die Baukostenbasis ist niedriger, und die Einrichtungsdichte liegt weit unter dem Niveau der Tier-1-Städte. Sirius Real Estate meldete im Jahr 2024 eine durchschnittliche Belegung von 88 % in seinen Tier-2-Anlagen – nur 4 Prozentpunkte unter Berlins Wert –, was die latente Tiefe außerhalb der Primärmetropolen bestätigt. Betreiber setzen Smart-Lock-fähige unbemannte Einrichtungen ein, um enge Kostenstrukturen aufrechtzuerhalten, wo die Laufkundschaft hinter der Nachfrage zurückbleibt. Digitales Marketing, einschließlich in Google Maps integrierter Buchungsmaschinen, ersetzt die Straßensichtbarkeit und liefert Kundenakquisitionskosten von unter 50 EUR (53,5 USD) pro Mieter.

Stadtrandgebiete und ländliche Gürtel sind nach wie vor wenig erschlossen, doch Pendlerstädte rund um Frankfurt und München entwickeln Mikrobedürfnisse, da Doppelverdiener-Haushalte auf energieeffiziente Wohnungen umsteigen. Modulare Stahlrahmenboxen, die auf freien Parkplätzen errichtet werden, decken diese Vorstadtbedürfnisse schnell zu Baukosten von unter 400 EUR (428 USD) pro Quadratmeter. Längere Vermietungszeiten und eine stärkere Abhängigkeit von digitaler Auffindbarkeit erhöhen jedoch das Break-even-Risiko. Betreiber, die eine Neubauexpansion in Betracht ziehen, triangulieren daher lokale Wohnflächentrends, E-Commerce-Paketdichte und die Anzahl der Wettbewerberstandorte, bevor sie Kapital einsetzen, um sicherzustellen, dass das neue Angebot eng mit der nachgewiesenen regionalen Liquidität übereinstimmt.

Wettbewerbslandschaft

Die fünf größten Betreiber – Shurgard, MyPlace (Lagerbox), HOMEBOX, Pickens und Space Plus – kontrollieren schätzungsweise 35–40 % der nationalen Kapazität, was eine moderate Konzentration widerspiegelt, die noch viel Fragmentierung lässt. Shurgards deutsches Netzwerk mit 54 Standorten nutzt die paneuropäische Größe, um Rabatte auf digitale Werbung und Versicherungen auszuhandeln, und stärkt so seinen First-Mover-Vorteil. MyPlace und Lagerbox, unterstützt von Blackstone, konzentrieren sich auf Flaggschiff-Standorte innerhalb von A-Klasse-Logistikringen und stärken die Markensichtbarkeit sowie die Preissetzungsmacht in Hotspots des deutschen Self-Storage-Markts.

Regionale Spezialisten gedeihen, indem sie ihre Dienstleistungen auf hyperlokal Bedürfnisse zuschneiden und umzugsunterstützende Mitarbeiter, mehrsprachigen Support und flexible Verträge für Studierende anbieten. Pickens' Zusammenarbeit mit Sensorberg reduzierte das Vor-Ort-Personal um 30 % und leitete Einsparungen in Social-Media-Kampagnen um, die auf millennial Mieter abzielen. HOMEBOXs Kölner Eröffnung präsentierte klimakontrollierte Hochregallagerhaltung, die Pharmahändler anzieht, die bereit sind, Dreijahresverträge zu 25 % Mietaufschlag zu unterzeichnen.

Mobile-Storage-Anbieter stören das preissensible Verbrauchersegment. Indem sie Lagerung von physischen Besuchen entkoppeln, mieten sie günstigere periphere Lagerhäuser und setzen Lieferwagenflotten für Abhol- und Lieferservices ein. CityBox24s Berliner Pilotprojekt gewann Marktanteile bei Gig-Economy-Arbeitern ohne Fahrzeuge und setzte konventionelle Standorte preislich unter Druck. Etablierte Anbieter reagieren mit Hybridmodellen wie Einfahrts-Container-Stellplätzen und Mehrwert-Logistik, was den Wettbewerbsdruck verstärkt. In den nächsten fünf Jahren werden Technologieadoption und die Fähigkeit, Zusatzleistungen zu erbringen, Marktführer von Nachzüglern trennen, auch wenn die Konsolidierung kleinere Portfolios in institutionelle Plattformen integriert.

Marktführer der deutschen Self-Storage-Branche

Shurgard Self Storage SA

Space Plus Store GmbH

Hertling GmbH and Co. KG

XXLAGER Selfstorage GmbH

Lanzell Spezialtransporte GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Shurgard schloss die Nachrüstung von 10 Bestandsgebäuden mit Dach-Photovoltaikanlagen mit einer Gesamtkapazität von 2 MW ab, um Betriebskosten zu senken und ESG-Merkmale zu stärken.

- Januar 2025: Shurgard Self-Storage SA erwarb ein Portfolio aus vier Einrichtungen im Rhein-Ruhr-Gebiet und erweiterte seinen deutschen Fußabdruck auf 54 Standorte.

- November 2024: Blackstone schloss eine Eigenkapitalinvestition von 100 Millionen EUR (107 Millionen USD) in Lagerbox Holding GmbH ab, die für 12 neue Standorte in Berlin, München, Hamburg und Frankfurt vorgesehen ist.

- September 2024: HOMEBOX eröffnete eine 35.000 Quadratfuß große klimakontrollierte Einrichtung in Köln, die für Pharma- und Elektronikmieter konzipiert wurde.

Berichtsumfang des deutschen Self-Storage-Markts

Self-Storage-Einrichtungen bieten Menschen Zugang zu Mietflächen für die Lagerung von Haushalts- oder Geschäftsgütern. Mietverträge für Lagerflächen, oft als Lagereinheiten bezeichnet, sind monatlich kündbare Vereinbarungen. Self-Storage gibt dem Nutzer eine viel größere Kontrolle als Full-Service-Lageroptionen, die den Kundenzugang zu ihren Besitztümern einschränken und darauf angewiesen sind, dass der Lageranbieter sie pflegt und verwaltet.

Der deutsche Self-Storage-Markt wird auf Basis der Umsätze definiert, die aus den von verschiedenen Nutzertypen in Anspruch genommenen Dienstleistungen generiert werden. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt umfasst auch die Anzahl der Self-Storage-Einrichtungen, die gesamte vermietbare Fläche, die Belegungsrate (%) und die durchschnittliche Miete pro Quadratmeter sowie die wichtigsten Faktoren, die das Marktwachstum in Bezug auf Treiber und Hemmnisse beeinflussen. Die Studie verfolgt die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten in der Branche tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum hinweg unterstützt.

Der Bericht über den deutschen Self-Storage-Markt ist segmentiert nach Endnutzer (Privat und Geschäftlich), Lagergröße (Kleine und mittlere Einheiten (unter 40 Quadratfuß), Große Einheiten (über 40 Quadratfuß) und mehr), Lagertyp (Klimakontrolliert und Nicht-klimakontrolliert), Eigentumsstruktur (Eigentum und Miete). Die Marktprognosen werden in Volumen (Millionen Quadratfuß) angegeben.

| Privat |

| Geschäftlich |

| Kleine und mittlere Einheiten (unter 40 Quadratfuß) |

| Große Einheiten (über 40 Quadratfuß) |

| Sonstige (Schließfächer/Doppelgestapelt) |

| Klimakontrolliert |

| Nicht-klimakontrolliert |

| Eigentum |

| Miete |

| Nach Endnutzer | Privat |

| Geschäftlich | |

| Nach Lagergröße | Kleine und mittlere Einheiten (unter 40 Quadratfuß) |

| Große Einheiten (über 40 Quadratfuß) | |

| Sonstige (Schließfächer/Doppelgestapelt) | |

| Nach Lagertyp | Klimakontrolliert |

| Nicht-klimakontrolliert | |

| Nach Eigentumsstruktur | Eigentum |

| Miete |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Self-Storage-Markt im Jahr 2026?

Er umfasst im Jahr 2026 27,81 Millionen Quadratfuß und ist auf dem Weg zu 36,53 Millionen Quadratfuß bis 2031 bei einer CAGR von 5,61 %.

Welche Kundenkategorie dominiert die deutschen Self-Storage-Einrichtungen?

Privatmieter führen mit 73,92 % der Kapazität, angetrieben durch schrumpfende städtische Wohnungen und einen hohen Anteil von Einpersonenhaushalten.

Was treibt das Wachstum von Geschäftsmietern im deutschen Self-Storage-Bereich an?

Druck auf die Lagerbestände der letzten Meile im Zusammenhang mit E-Commerce und dem Archivierungsbedarf von KMU treiben das Geschäftssegment bis 2031 auf eine CAGR von 6,37 %.

Warum wachsen klimakontrollierte Einheiten schneller als Standardflächen?

Pharmazeutika, Elektronik und Weinsammlungen erfordern regulierte Umgebungen, was eine jährliche Expansion der klimakontrollierten Kapazität um 6,01 % bewirkt.

Wie wirken sich Bebauungsvorschriften auf den Neubau von Self-Storage-Einrichtungen in Deutschland aus?

Strenge kommunale Planungsvorschriften verlängern die Genehmigungsfristen auf bis zu 24 Monate, erhöhen die Markteintrittskosten und begünstigen Akquisitionen gegenüber Neubauprojekten.

Welche deutschen Städte bieten die stärksten Wachstumschancen jenseits der fünf größten Metropolen?

Leipzig, Nürnberg, Dresden, Hannover und Stuttgart kombinieren niedrigere Grundstückskosten mit zunehmender Urbanisierung und ziehen Betreiber an, die unbemannte, technologiegestützte Lager einsetzen.

Seite zuletzt aktualisiert am: