Größe und Anteil des Marktes für Self Storage in Südkorea

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

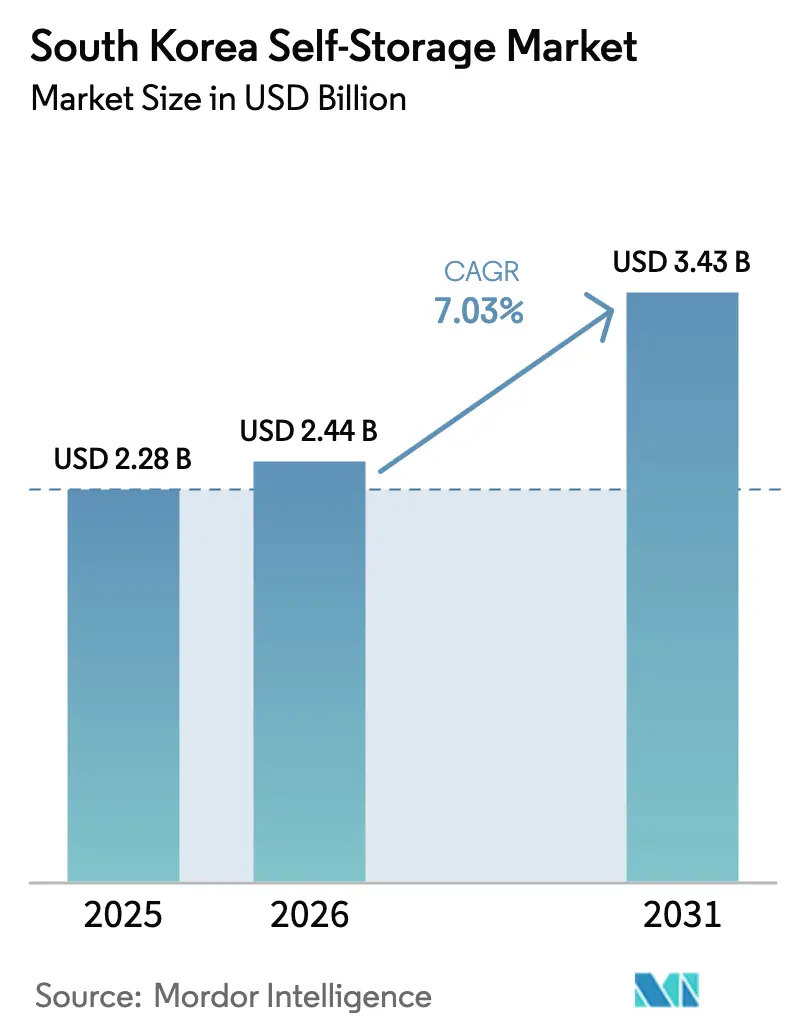

| Marktgröße im Basisjahr (2025) | 2.28 Milliarden US-Dollar |

| Marktgröße (2026) | 2.44 Milliarden US-Dollar |

| Marktgröße (2031) | 3.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Self Storage in Südkorea von Mordor Intelligence

Die Größe des Marktes für Self Storage in Südkorea wird voraussichtlich von 2,28 Milliarden USD im Jahr 2025 auf 2,44 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,03 % im Zeitraum 2026-2031 voraussichtlich 3,43 Milliarden USD erreichen. Die Nachfrage entspricht der raschen städtischen Verdichtung, den zunehmenden Platzbeschränkungen und dem Trend zu Einpersonenhaushalten, die bereits mehr als ein Drittel der Wohnsitze des Landes ausmachen. Betreiber erweitern ihre Präsenz auf sekundäre Metropolen, während sie Einrichtungen mit Automatisierung aufrüsten, um die Auslastung zu steigern und margenstarke Premium-Dienste zu erschließen. Gleichzeitig nutzen kleine und mittlere E-Commerce-Anbieter flexiblen Lagerraum als kosteneffiziente Alternative zu langfristigen Lagerverträgen. Eine Konsolidierung hat begonnen, da gut kapitalisierte, etablierte Unternehmen erstklassige Stadtstandorte sichern und in digitale Plattformen investieren, was die Barrieren für spätere Marktteilnehmer erhöht. Regulatorische Konformität und Kapitalaufwendungen für Brandschutz dämpfen zwar Neubauten, bieten aber auch dauerhafte Wettbewerbsvorteile für etablierte Anbieter.

Wichtigste Erkenntnisse des Berichts

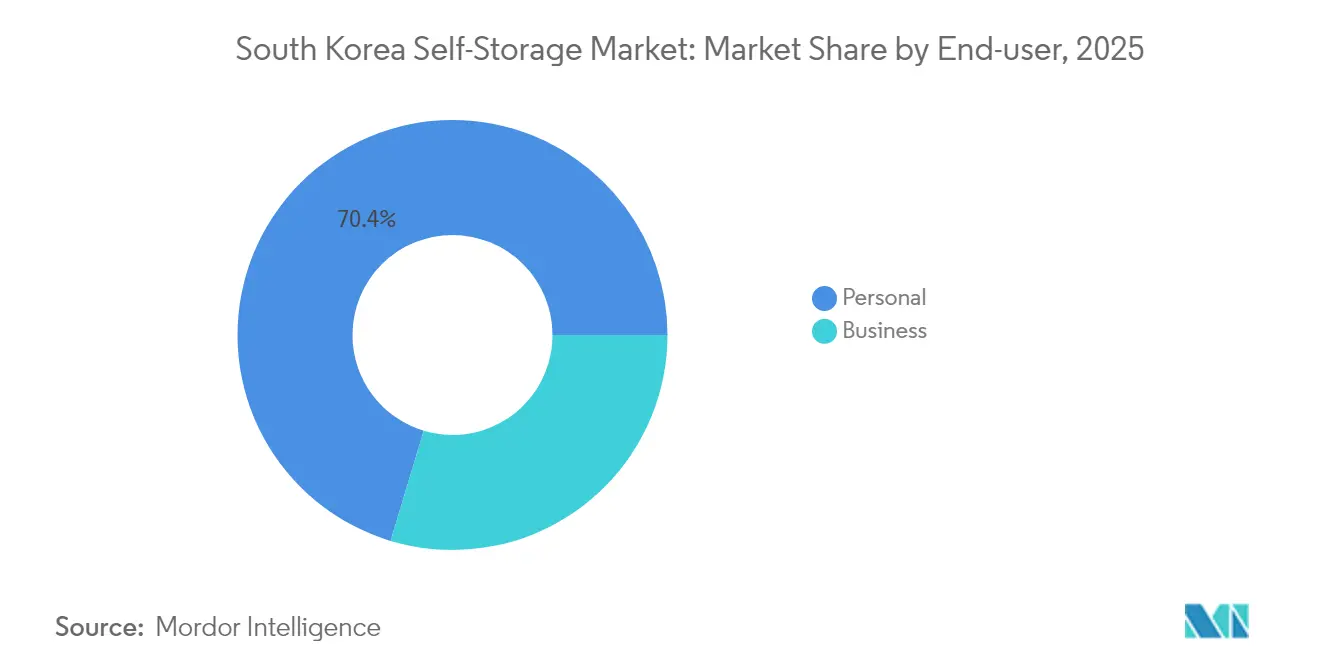

- Nach Endverbraucher hielten private Nutzer im Jahr 2025 70,35 % des Marktanteils für Self Storage in Südkorea, wohingegen das gewerbliche Segment bis 2031 mit einer CAGR von 8,75 % expandiert.

- Nach Lagerabteilgröße führten kleine Einheiten (1–3 m²) im Jahr 2025 mit 41,30 % Anteil an der Größe des Marktes für Self Storage in Südkorea, während die Kategorie XXS/XS (<1 m²) mit einer CAGR von 10,05 % wächst.

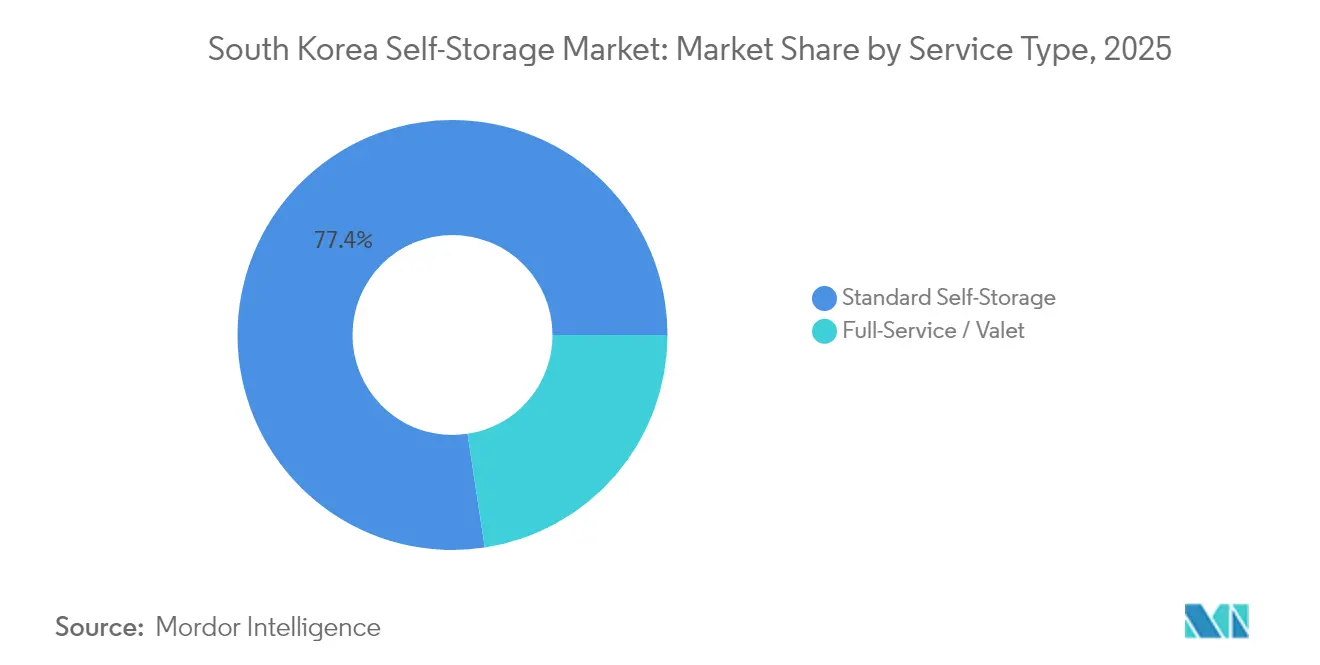

- Nach Serviceart dominierte Standard-Self Storage im Jahr 2025 mit 77,40 % Umsatzanteil; Full-Service-Valet-Angebote werden voraussichtlich eine CAGR von 7,82 % bis 2031 verzeichnen.

- Nach Anwendung machten Haushaltswaren und saisonale Artikel im Jahr 2025 39,60 % der Größe des Marktes für Self Storage in Südkorea aus; die Lagerung von E-Commerce-Inventar schreitet mit einer CAGR von 9,35 % voran.

- Nach Region eroberte das Stadtgebiet Seoul im Jahr 2025 53,60 % des Marktanteils für Self Storage in Südkorea, während Busan-Ulsan-Gyeongnam mit einer CAGR von 8,08 % der am schnellsten wachsende Cluster ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Markt für Self Storage in Südkorea

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Urbanisierung & schrumpfende durchschnittliche Wohnfläche | +2.1% | Hauptstadtregion Seoul; Ausweitung auf Busan-Ulsan-Gyeongnam | Mittelfristig (2-4 Jahre) |

| Steigende Immobilienpreise & Druck durch Jeonse-Kautionen | +1.8% | Stadtzentrum von Seoul; Ausweitung auf die Vororte von Gyeonggi-do | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach E-Commerce-Micro-Fulfillment | +1.4% | National; Fokus auf Logistikkurridore in Seoul und Busan | Langfristig (≥ 4 Jahre) |

| Lagerbestandsspitzen von Live-Commerce-Akteuren | +0.9% | Hauptstadtregion Seoul; aufkommend in Daegu-Gyeongbuk | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung & schrumpfende durchschnittliche Wohnfläche

Die Verdichtung der Metropolen in Südkorea übertrifft weiterhin den Ausbau von Wohnflächen, was eine dauerhafte Lücke bei Lagerflächen schafft. Einpersonenhaushalte werden bis zur Mitte des Jahrhunderts voraussichtlich fast 40 % aller Haushalte ausmachen – eine demografische Gruppe, die dazu neigt, jeden Quadratmeter Wohnraum optimal zu nutzen. Bauträger priorisieren die Anzahl der Wohneinheiten gegenüber der Wohnfläche pro Wohnung, was den Bedarf an externen „Schrankkapazitäten“ verschärft. Der führende Betreiber Mini Warehouse Darak meldet an mehr als 100 Standorten im Großraum Seoul eine Auslastung von über 90 %, was das knappe Angebot unterstreicht.[1]Mini Warehouse Darak, "Mini Warehouse Attic', Darak, dalock.kr Es ist unwahrscheinlich, dass diese Entwicklung mittelfristig abnimmt, da die Bebauungsvorschriften weiterhin Wohn- und Gewerbeprojekte gegenüber spezifischen Genehmigungen für Lagerräume bevorzugen.

Steigende Immobilienpreise & Druck durch Jeonse-Kautionen

Rekord-Jeonse-Kautionen übersteigen in den Premiumbezirken Seouls mittlerweile 500.000 USD, was Familien in kleinere Wohnungen drängt und die Nachfrage nach zusätzlichem Lagerraum antreibt. Die finanzielle Belastung wirkt sich unmittelbar aus: Mieter verkleinern sich, um die Kautionsanforderungen zu erfüllen, behalten aber Möbel, die nicht mehr in die Wohnung passen. Self Storage-Einrichtungen profitieren sowohl vom anfänglichen Einzugs-Boom als auch von einer längeren Verweildauer, da Haushalte größere Wohnungs-Upgrades verschieben, bis sich die Kautionslast entspannt. Staatliche Wohnungsbauprogramme, die kleinere geförderte Einheiten bereitstellen, verstärken unabsichtlich den Bedarf an externen Lagerräumen.

Nachfrage nach E-Commerce-Micro-Fulfillment

Mobile Käufe machen bereits 74 % der Online-Verkäufe in Südkorea aus, und allein Lebensmittel haben einen Anteil von 30 % am gesamten E-Commerce-Wert.[2]U.S. Department of Agriculture, "South Korea Food Ecommerce Market", USDA, apps.fas.usda.gov Top-Akteure wie Coupang investieren 2,24 Milliarden USD in Fulfillment-Hubs, aber kleine und mittlere Verkäufer sind auf Pay-as-you-go-Self Storage angewiesen, um Last-Mile-Inventar nah bei den Kunden zu halten.[3]Yoon Young-sil, "Coupang to Invest 3 Trillion Won for Logistics Infra Expansion", Business Korea, businesskorea.co.kr Einrichtungen mit 24-Stunden-Zugang und App-basierter Bestandskontrolle positionieren sich als Micro-Fulfillment-Partner, was Premiumpreise und längere Mietdauern erschließt.

Lagerbestandsspitzen von Live-Commerce-Akteuren

Live-Commerce – eine Mischung aus Streaming und Einzelhandel – erfordert, dass die Sender vielfältige Produktmuster vorhalten, die schnell umschlagen. Studios in den Seouler Bezirken Gangnam und Hongdae mieten während Werbeaktionen häufig kurzfristig Lagerräume an, was zu einer episodischen, margenstarken Nachfrage führt. Betreiber reagieren darauf, indem sie Fotokabinen, Packstationen und blitzschnelle Abholprotokolle anbieten, die auf Sendepläne abgestimmt sind, und monetarisieren so eine kleine, aber wachsende Nutzerbasis.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Knappheit geeigneter städtischer Immobilienbaugrundstücke | -1.3% | Hauptstadtregion Seoul; akut in zentralen Geschäftsvierteln (CBD) | Langfristig (≥ 4 Jahre) |

| Hohe Umbauinvestitionen (Cap-ex) & Brandschutzstandards | -0.8% | National; am stärksten in dichten Metropolen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit geeigneter städtischer Immobilienbaugrundstücke

Konkurrierende Flächennutzungen in der Innenstadt von Seoul erzielen Bewertungen, die oft die Gewinnschwelle für Lagereinrichtungen überschreiten. Die Bebauungsgesetzgebung sieht selten spezielle Bestimmungen für Self Storage vor, was Bieter zwingt, mit den Preisen mitzuhalten, die von Entwicklern für Büro- oder Wohnimmobilien gezahlt werden. Das Ergebnis ist ein defensiver Schutzwall für etablierte Anbieter, jedoch unterdrückt es ein organisches Kapazitätswachstum und lenkt zukünftige Projekte in weniger bequeme Randgebiete.

Hohe Umbauinvestitionen (Cap-ex) & Brandschutzstandards

Mehrstöckige Umbauten müssen mit Sprinkler- und Brandmeldesystemen auf Lagerhausniveau übereinstimmen, was die Projektkosten um bis zu 30 % erhöht. Akademische Sicherheitsüberprüfungen unterstreichen die Notwendigkeit spezieller Löschanlagen in Regallagerumgebungen.[4]Choi, Ki-Ok, and Don-Mook Choi, "A Study on Improvement of Installation Provision for Fire Detection and Suppression System in Rack-Type Warehouse.", j-kosham.or.kr. Kleinere Neueinsteiger haben Mühe, das nötige Anfangskapital aufzubringen, was den Markt zugunsten von Betreibern mit solideren Bilanzen oder der Unterstützung börsennotierter Unternehmen verschiebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Private Dominanz maskiert geschäftliche Beschleunigung

Private Nutzer machten im Jahr 2025 70,35 % des Umsatzes aus, was eine tiefe Verbraucherakzeptanz des Marktes für Self Storage in Südkorea widerspiegelt. Haushalte nutzen diese Einheiten, um begrenzte Schrankkapazitäten in Wohnungen beim saisonalen Garderobenwechsel und bei häufigen Umzügen auszugleichen. Die Auslastung erreicht Spitzenwerte zum Quartalsende, wenn Mietverträge erneuert werden, sowie an Feiertagen, wenn Familien ihre Wohnbereiche neu organisieren.

Das gewerbliche Segment ist zwar kleiner, wird jedoch bis 2031 voraussichtlich eine CAGR von 8,75 % verzeichnen, da kleine und mittlere Unternehmen (KMU) sowie Start-ups flexible Inventarlösungen in Anspruch nehmen. Unternehmer betrachten die Self Storage-Branche in Südkorea als eine zu variablen Kosten verfügbare Erweiterung ihrer Lieferketten, wodurch sie mehrjährige Lagerhausmietverträge umgehen können. Eine hybride Nutzung nimmt zu, bei der Einzelunternehmer sowohl persönliche Gegenstände als auch E-Commerce-Waren in derselben Einrichtung lagern, was die traditionellen Grenzen verwischt.

Nach Lagerabteilgröße: Micro-Storage stört traditionelle Größen

Kleine Einheiten (1–3 m²) behielten im Jahr 2025 einen Anteil von 41,30 %, doch die Kategorie unter 1 m² wächst jährlich um 10,05 % und übertrifft damit alle anderen Größen auf dem Markt für Self Storage in Südkorea. Millennials bevorzugen diese Mikro-Schließfächer für Sportausrüstung oder saisonale Dekoration und priorisieren Nähe über Volumen.

Betreiber gestalten die Grundrisse neu, mit dichteren vertikalen Layouts und automatisierter Auslagerung, um mehr mietbare Schließfächer auf einer festen Grundfläche unterzubringen. Dieser Wandel verbessert die Rendite pro Quadratmeter und entspricht sich verändernden städtischen Lebensstilen, die die Miete von Raum dem Besitz sperriger Gegenstände vorziehen.

Nach Serviceart: Valet-Services fordern das Standardmodell heraus

Standard-Zugangslösungen dominieren im Jahr 2025 mit einem Anteil von 77,40 % immer noch und profitieren von günstigeren Preisen und der Vertrautheit der Kunden. Die Marktgröße für Self Storage in Südkorea bei Valet-Services wird jedoch voraussichtlich mit einer CAGR von 7,82 % wachsen, da zeitlich eingeschränkte Berufstätige Abholung und Lieferung auslagern.

Digitale Plattformen ermöglichen eine Bestandsübersicht aus der Ferne und eine app-gesteuerte Terminplanung, wodurch die Komfortlücke zwischen Standard- und Valet-Stufen geschlossen wird. Verbundeffekte (Economies of Scope) entstehen, wenn Anbieter kostenpflichtige Transportdienste zusätzlich zur Kernmiete anbieten und so den Umsatz pro Nutzer ohne proportionale Kapitalaufwendungen steigern.

Nach Anwendung: E-Commerce-Inventar transformiert den Lagerzweck

Haushaltswaren und saisonale Artikel hielten im Jahr 2025 39,60 % des Umsatzes und verankerten damit die traditionelle Nachfragebasis. Die Lagerung von E-Commerce-Inventar ist mittlerweile mit einer CAGR von 9,35 % der am schnellsten wachsende Bereich, was die Reife des digitalen Handels in Korea unterstreicht.

Einrichtungen haben damit begonnen, Barcode-basierte Bestandsverwaltung, klimatisierte Zonen für verderbliche Waren und taggleiche Kurierübergaben anzubieten. Diese Zusatzleistungen erhöhen die Kundenbindung und rechtfertigen Premiummieten, was den Teil der Marktgröße für Self Storage in Südkorea, der gewerblichen Artikeln zugewiesen wird, antreibt.

Geografische Analyse

Die Hauptstadtregion Seoul bleibt aufgrund beispielloser Bevölkerungsdichte und erhöhter gewerblicher Aktivität das Zentrum der Nachfrage. Self Storage füllt strukturelle Platzlücken in Wohnungen, die pro Kopf weltweit zu den kleinsten zählen. Der Vorort Gyeonggi-do fängt die Überlaufeffekte ab, da Pendler nach größeren Wohnungen suchen und gleichzeitig ihre Jobs in der Stadt behalten, was während der halbjährlichen Umzugssaisons Spitzenaktivitäten bei der Vermietung generiert.

Die CAGR von 8,08 % in Busan-Ulsan-Gyeongnam spiegelt den hafengesteuerten Handel und Infrastruktur-Upgrades wider, die neue Fulfillment-Center und Industrieparks umfassen. Strategische Logistikinvestitionen nationaler Akteure stimulieren eine zusätzliche Lagernachfrage bei KMU-Händlern und Drittanbietern. Die günstigen Grundstückskosten in der Region ermöglichen größere Flächen, wodurch Betreiber mit automatisierten Systemen experimentieren können, die den Durchsatz erhöhen.

Mittelgroße Metropolen – Daegu-Gyeongbuk, Daejeon-Chungcheong und Gwangju-Jeolla – verzeichnen eine stetige Akzeptanz, da sich die Urbanisierung über den Hauptstadtkorridor hinaus ausbreitet. Niedrigere Immobilienbarrieren ermöglichen es Entwicklern von Einrichtungen, zentral gelegene Grundstücke zu sichern und so ein Komfortniveau anzubieten, das früher exklusiv Seoul vorbehalten war. Diese geografischen Gebiete stellen Expansionskorridore für Ketten dar, die einen First-to-Scale-Vorteil anstreben.

Wettbewerbslandschaft

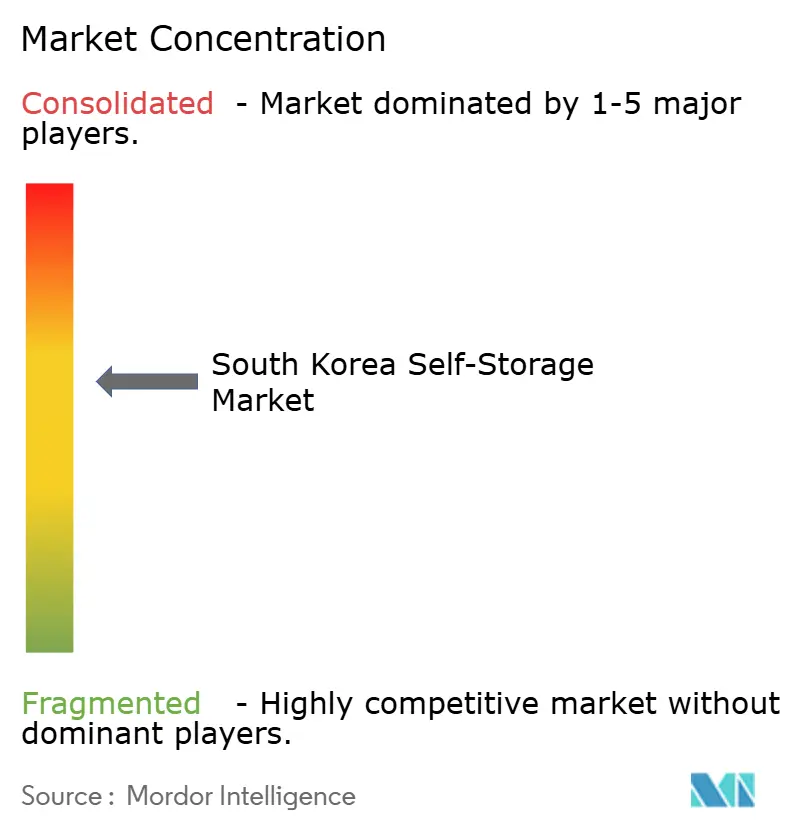

Die Branchenstruktur ist moderat fragmentiert, doch die Konsolidierung beschleunigt sich, da gut kapitalisierte etablierte Anbieter ihre Netzwerke ausbauen und Technologie integrieren. Second Syndrome, der größte reine Betreiber (Pure-Play) des Marktes, plant eine Notierung an der KOSDAQ, um Service-Upgrades und internationale Vorstöße zu finanzieren. IAMBOX Korea vervierfachte seine Filialzahl innerhalb eines Jahres auf 50, indem es Mobile-First-Buchungen mit interner Logistik kombinierte, und demonstrierte so, wie digitale Fähigkeiten zu einer raschen Skalierung führen.

Strategische Differenzierung hat sich vom Preis hin zu Mehrwert-Annehmlichkeiten (Value-Added) wie Klimatisierung, IoT-Sicherheit und Coworking-Lounges verlagert. Globale Best Practices fließen in den Markt ein, da Mitglieder mit der Self Storage Association Asia zusammenarbeiten, was die operativen Standards und Kundenerwartungen anhebt. Kleinere unabhängige Anbieter stehen vor steigenden Kundengewinnungskosten und Compliance-Belastungen, was sie in Richtung Fusionen oder Franchise-Partnerschaften drängt.

Automatisierungspartnerschaften markieren ebenfalls eine Wettbewerbsgrenze. Die Installation von 140 AutoStore-Robotern in Incheon durch CJ Logistics zeigt die Synergie zwischen automatisierter Auslagerung und schnellem E-Commerce-Fulfillment. Vorausschauende Storage-Ketten evaluieren ähnliche Systeme, um den Durchsatz zu erhöhen und die Arbeitsintensität zu reduzieren, was ein technologisches Wettrüsten signalisiert.

Branchenführer für Self Storage in Südkorea

-

Extra Space Asia

-

Boxful Korea

-

StoreHub Korea Co., Ltd.

-

QubizKorea Co.,Ltd (Q Storage)

-

Self Box

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Second Syndrome gab seine Absicht bekannt, am Korean Securities Dealers Automated Quotations (KOSDAQ) gelistet zu werden, mit dem Ziel, die Erlöse für Serviceverbesserungen, Geschäftsdiversifizierung und explorative Expansionen in die Märkte von Großbritannien und Japan zu verwenden.

- Mai 2025: Area Link wurde Platinum-Sponsor der Self Storage Expo Asia 2025 und stärkte damit Südkoreas Integration in das umfassendere asiatische Storage-Ökosystem.

- April 2025: IAMBOX Korea expandierte innerhalb von 12 Monaten von 12 auf 50 Filialen und setzte sich ein Ziel von 100 Standorten, was seinen technologiegetriebenen Wachstumsplan unterstreicht.

- Januar 2025: AutoStore nahm 140 Roboter im Incheon Global Distribution Center von CJ Logistics in Betrieb, um das E-Commerce-Fulfillment rund um die Uhr zu unterstützen, und verdeutlichte damit die Rolle der Automatisierung in zukünftigen Storage-Modellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der südkoreanische Selfstorage-Markt definiert als der jährliche Umsatz, der in eigens zu diesem Zweck errichteten Einrichtungen erzielt wird, die sichere, individuelle Einheiten zwischen 1 m2 und 20 m2 an Privat- und Geschäftskunden im Rahmen von verlängerbaren Verträgen von Monat zu Monat oder länger vermieten. Erfasst werden alle Anlagenformate, ob bemannt oder unbemannt, klimatisiert oder Standard.

Ausschluss des Geltungsbereichs: Vorübergehende Paketschließfächer, die weniger als zweiundsiebzig Stunden genutzt werden, Kühlkettenlager und unter Zollverschluss stehende Logistikflächen Dritter sind nicht eingeschlossen.

Überblick über die Segmentierung

-

Nach Endverbraucher

- Privat

- Gewerblich

-

Nach Lagerabteilgröße

- XXS/XS (<1 m²)

- Klein (1–3 m²)

- Mittel (3–6 m²)

- Groß (>6 m²)

-

Nach Serviceart

- Standard-Self Storage

- Full-Service / Valet

-

Nach Anwendung

- Haushaltswaren und saisonale Artikel

- Möbel und Haushaltsgeräte

- Dokumente und Archive

- E-Commerce und Micro-Fulfillment-Inventar

- Sonstige (Sport, Hobby, Wein)

-

Nach Region

-

Hauptstadtregion Seoul

- Stadtzentrum Seoul

- Gyeonggi-do

- Busan-Ulsan-Gyeongnam

-

Metropolregionen außerhalb der Hauptstadt

- Daegu-Gyeongbuk

- Daejeon-Chungcheong

- Gwangju-Jeolla

- Gangwon

- Jeju

-

Hauptstadtregion Seoul

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews mit Gebäudeeigentümern in Seoul, Busan und Daejeon, sprachen mit Prop-Tech-Investoren und befragten häufige Mieter, um die Belegung, die durchschnittlichen Verkaufspreise und die Expansionsabsichten der verschiedenen Kundengruppen zu überprüfen.

Desk Research

Wir haben das Anlagenuniversum mit Hilfe offener Daten des Ministeriums für Land, Infrastruktur und Verkehr, der städtischen Wohnungsstatistik KOSIS, der HS-Code-Ströme der koreanischen Zollbehörde für vorgefertigte Lagermodule und der Newsletter des Korea Self-Storage Forum kartiert. Die von D&B Hoovers gesammelten Unternehmensunterlagen, die Transaktionsnachrichten von Dow Jones Factiva und die in Questel gesammelten Patentspuren lieferten Umsatzspannen, Details zur Pipeline und Technologiesignale, die unser Nachfragemodell bereichern. Viele weitere öffentliche und abonnierte Quellen unterstützten die Datenerhebung; die obige Liste ist nicht vollständig, sondern dient der Veranschaulichung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell wandelt Haushaltszahlen, Registrierungen von Kleinunternehmen und das Volumen von E-Commerce-Paketen in einen Nachfragepool um, der dann durch die beobachtete Einheitendurchdringung und die durchschnittlichen Tarifniveaus gefiltert wird, um die Basislinie abzuleiten. Lieferanten-Roll-ups von Betriebsquadratmetern und stichprobenartige ASP multipliziert mit den genutzten Einheiten bieten eine Bottom-up-Prüfung vor der Anpassung. Schlüsselvariablen wie die Entwicklung der Spitzenmiete im Einzelhandel, die Haushaltsbildung, die durchschnittliche Belegung der Einheiten, die Fertigstellung von Einrichtungen und die Verschiebung von klimatisierten Anteilen fließen in eine multivariate Regression mit ARIMA-Fehlerkorrektur ein, die die Prognose untermauert, während die Szenarioanalyse die Leerstands- und Tarifschwankungen unter Stressbedingungen testet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit Steuererklärungen, Belegungsangaben und regionalen Mietverzeichnissen abgeglichen. Leitende Prüfer beheben Anomalien, und Mordor aktualisiert das Modell jährlich und gibt nach wichtigen Marktereignissen Zwischenrevisionen heraus, damit die Kunden die aktuellste Sichtweise erhalten.

Warum Mordor's South Korea Self-Storage Baseline standhaft bleibt

Die veröffentlichten Schätzungen weichen oft voneinander ab, da jeder Verlag unterschiedliche Service-Mixe, geografische Ausschnitte und Aktualisierungsrhythmen wählt, die die Nadel auf sinnvolle Weise bewegen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,28 MRD. USD (2025) | Mordor Intelligence | - |

| USD 1,21 B (2024) | Globale Unternehmensberatung A | Fokus nur auf Seoul und schließt Valet-Dienste aus; beruht auf globaler Aktienzuteilung |

| USD 1,50 B (2024) | Industriezeitschrift B | Ohne Klimaprämie; modelliert das Wachstum ausschließlich auf der Grundlage historischer Belegungszahlen ohne Daten zur Gebäudeplanung |

| USD 2,25 B (2024) | Regionale Beratung C | Verwendung eines einzigen Durchschnittstarifs, keine Schichtung nach Größenklassen; Umrechnung der Einnahmen mit einem festen KRW-USD-Kurs für 2023 |

Der Vergleich zeigt, dass der vielschichtige Umfang von Mordor, die Live-Kursstichproben und die disziplinierte jährliche Aktualisierung eine ausgewogene, transparente Basis liefern, auf die sich die Entscheidungsträger verlassen können.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Markt für Self Storage in Südkorea?

Der Markt generierte im Jahr 2026 2,44 Milliarden USD und wird voraussichtlich bis 2031 3,43 Milliarden USD erreichen, was einer CAGR von 7,03 % entspricht.

Welches Nutzersegment dominiert die Nachfrage?

Private Nutzer hatten im Jahr 2025 einen Umsatzanteil von 70,35 %, was die weit verbreitete Nutzung in Haushalten zur Bewältigung von Platzmangel widerspiegelt.

Warum ist Busan-Ulsan-Gyeongnam die am schnellsten wachsende Region?

Die Erweiterung der Hafenlogistik, die diversifizierte Fertigung und Initiativen zur Regierungsdezentralisierung treiben eine CAGR von 8,08 % in diesem Korridor an.

Wie beeinflussen E-Commerce-Trends das Einrichtungsdesign?

Betreiber fügen Barcode-basierte Bestandstools, Klimazonen und taggleiche Kurier-Schnittstellen hinzu, um kleine Händler zu bedienen, die Micro-Fulfillment-Fähigkeiten benötigen.

Welche Barrieren schrecken neue Marktteilnehmer ab?

Hohe Grundstückskosten in Städten, strenge Brandschutz-Nachrüstungen und das für digitale Plattformen erforderliche Kapital erhöhen gemeinsam die Eintrittsschwellen.

Gewinnen Valet-Storage-Dienste an Bedeutung?

Ja, Full-Service-Valet-Angebote werden voraussichtlich mit einer CAGR von 7,82 % wachsen, da vielbeschäftigte Berufstätige Komfort gegenüber dem traditionellen Do-it-yourself-Zugang priorisieren.

Seite zuletzt aktualisiert am: