Marktgröße und Marktanteil der automatisierten Lager- und Abrufsysteme in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

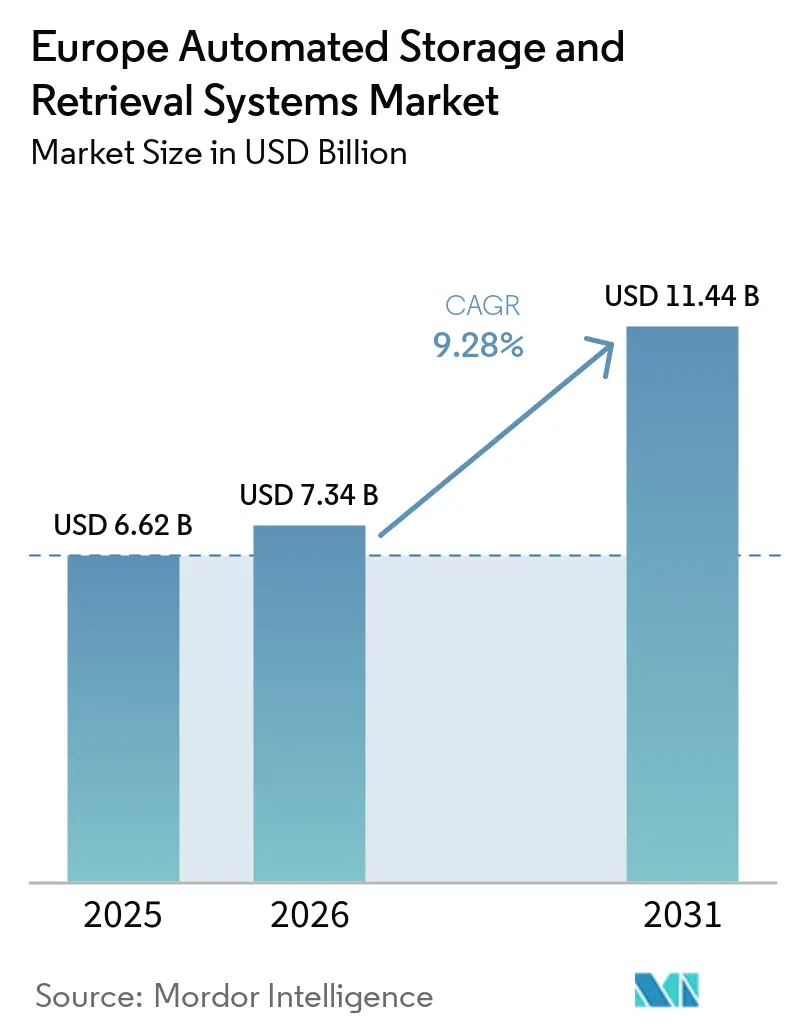

| Marktgröße im Basisjahr (2025) | 6.62 Milliarden US-Dollar |

| Marktgröße (2026) | 7.34 Milliarden US-Dollar |

| Marktgröße (2031) | 11.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.28% CAGR |

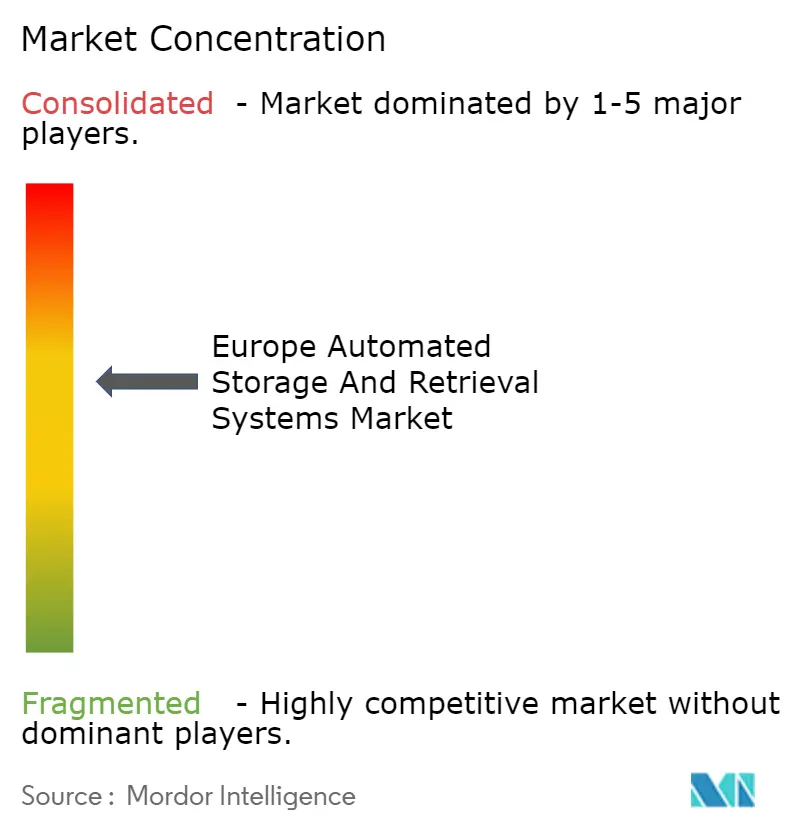

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für automatisierte Lager- und Abrufsysteme von Mordor Intelligence

Die Marktgröße des europäischen Marktes für automatisierte Lager- und Abrufsysteme soll von 6,62 Milliarden USD im Jahr 2025 auf 7,34 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,28 % über den Zeitraum 2026–2031 einen Wert von 11,44 Milliarden USD erreichen. Das robuste Wachstum ist in der E-Commerce-Auftragsabwicklung verankert, die die Zeitspanne von der Bestellung bis zum Versand auf unter eine Stunde verkürzt, die Lagerkosten in Arbeitsmärkten mit hohen Lohnkosten in die Höhe treibt und durch Vorschriften der Europäischen Union beeinflusst wird, die energieeffiziente Automatisierung mit Netto-Null-Zielen verknüpfen. Anbieter verlagern ihren Schwerpunkt von statischer Kapazität hin zur KI-gesteuerten Durchsatzoptimierung und integrieren modulare Shuttles, würfelbasierte Lagerraster und autonome mobile Roboter unter einer einheitlichen Softwaresteuerung. Kapitalzuflüsse konzentrieren sich auf Mikro-Fulfillment-Knoten in städtischen Lebensmittelgeschäften, Just-in-time-Puffer in der Automobilindustrie und pharmazeutische Kühlkettenzentren, während Fördermittel aus Horizont Europa und dem Programm Digitales Europa die Verbreitung der Technologie beschleunigen. Die Wettbewerbsintensität verlagert sich von der Hardware zur Software-Orchestrierung, da Integratoren bestrebt sind, die Interoperabilität über gemischte Flotten hinweg nachzuweisen und eine schnelle Kapitalrendite sicherzustellen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Unit-Load-ASRS im Jahr 2025 einen Marktanteil von 35,24 % am europäischen Markt für automatisierte Lager- und Abrufsysteme, während Shuttle- und Bot-Systeme bis 2031 voraussichtlich mit einer CAGR von 10,63 % wachsen werden.

- Nach Ladekapazität erfassten Mittellastsysteme im Jahr 2025 einen Anteil von 47,33 % an der Marktgröße des europäischen Marktes für automatisierte Lager- und Abrufsysteme; Leichtlastkonfigurationen werden voraussichtlich bis 2031 mit einer CAGR von 9,77 % wachsen.

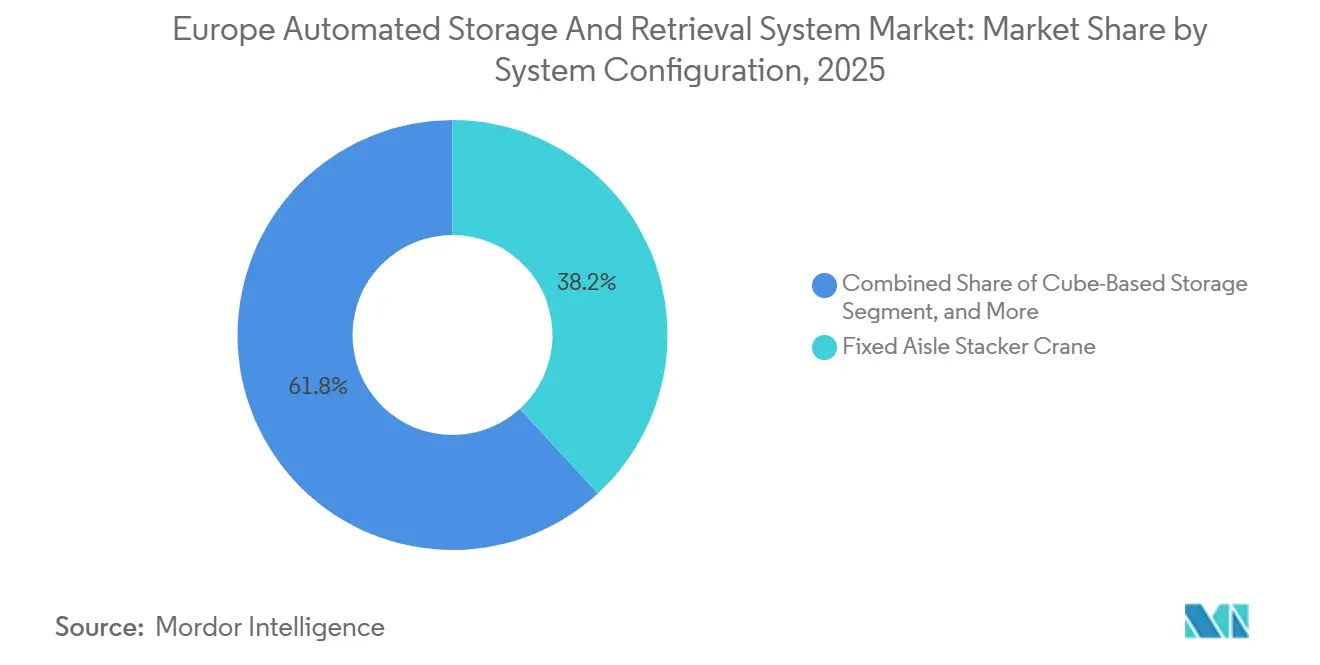

- Nach Systemkonfiguration entfielen im Jahr 2025 38,19 % des Marktanteils auf Regalbediengeräte mit festem Gang, und würfelbasierte Lagerarchitekturen sollen im Prognosezeitraum mit einer CAGR von 10,31 % wachsen.

- Nach Endnutzerbranche entfielen im Jahr 2025 28,91 % der Nachfrage auf Einzel- und E-Commerce, während Mikro-Fulfillment-Installationen bis 2031 voraussichtlich eine CAGR von 10,74 % verzeichnen werden.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 27,49 %, und Spanien wird voraussichtlich bis 2031 die höchste CAGR von 10,59 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für automatisierte Lager- und Abrufsysteme

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Schrumpfende Lagerflächen und steigende Grundstückskosten in städtischen Gebieten | +1.8% | Deutschland, Niederlande, Vereinigtes Königreich, Frankreich (städtische Logistikzentren) | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom mit Bedarf an hochdurchsatzfähiger Auftragsabwicklung | +2.3% | Gesamteuropäisch, mit Schwerpunkt in Deutschland, Vereinigtem Königreich, Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Arbeitskräftemangel und Lohninflation in ganz Europa | +1.9% | Deutschland, Niederlande, nordische Länder, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Fortschritte bei KI-gesteuerter Lagerausführungssoftware | +1.4% | Deutschland, Frankreich, Vereinigtes Königreich, Benelux (frühe Anwender) | Langfristig (≥ 4 Jahre) |

| ESG-Vorgaben zur Förderung energieeffizienter Lagerautomatisierung | +1.1% | Mitgliedstaaten der Europäischen Union (Netto-Null-Industriegesetz 2024/1735, Ökodesign-Verordnung 2024/1781) | Langfristig (≥ 4 Jahre) |

| EU-Förderung für Industrie 4.0 und digitale Logistikiniativen | +0.7% | Alle Mitgliedstaaten der Europäischen Union und assoziierte Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom mit Bedarf an hochdurchsatzfähiger Auftragsabwicklung

Die Auftragsvolumina erfordern heute eine Lieferung in unter zwei Stunden in großen Ballungsräumen, was Betreiber dazu zwingt, automatisierte Lager- und Abrufsysteme einzusetzen, die 6.000 Palettenbewegungen pro Tag bewältigen können. Ein Brownfield-Umbau in Rumst, Belgien, erreichte diesen Richtwert durch den Betrieb von 20 autonomen Shuttles auf vier Ebenen unter Wiederverwendung vorhandener Regale, was zu Einsparungen bei den Investitionsausgaben von 680.000 EUR und einer Reduzierung von 680 t CO₂-Emissionen führte.[1]Movu Robotics, "ODTH und Movu Robotics setzen neuen Maßstab in der Lagerautomatisierung," movu-robotics.com Eine im Dezember 2025 in Betrieb genommene Anlage im Vereinigten Königreich setzt 200 Roboter auf 3.000 m² ein, um die Kommissionierungseffizienz zu vervierfachen. Mikro-Fulfillment-Module, die in Lagerräume von Lebensmittelgeschäften integriert werden, dezentralisieren den Bestand weiter und senken die Kosten der letzten Meile, wodurch modulare Shuttles und Würfelraster als bevorzugte Architektur positioniert werden.

Zunehmender Arbeitskräftemangel und Lohninflation in ganz Europa

Die Logistiklöhne in Deutschland und den Niederlanden stiegen im Jahr 2025 zweistellig, was die Amortisationszeiten für Automatisierungen auf unter drei Jahre verkürzte. Eine Umfrage unter europäischen Betreibern ergab eine Adoptionsrate von 90 % bei KI-Tools, da Unternehmen bestrebt waren, den Arbeitskräftemangel auszugleichen. Führende Drittlogistikanbieter betreiben heute Tausende von autonomen mobilen Robotern in Mehrtemperaturzonen und verbinden kollaborative Automatisierung mit menschlicher Qualitätskontrolle. Diese Dynamik stärkt die Nachfrage nach Shuttle-Systemen, die rund um die Uhr ohne Schichtwechsel betrieben werden können und dabei die Arbeitssicherheitsstandards einhalten.

Schrumpfende Lagerflächen und steigende Grundstückskosten in städtischen Gebieten

Erstklassige Grundstücke in der Nähe von Häfen und Flughäfen erzielen steigende Mieten, was Verteilzentren in die Höhe treibt. Ein würfelbasiertes Raster am Flughafen Oslo steigerte die Lagerkapazität um 64 % auf derselben Grundfläche von 318 m², wobei die Auftragsabwicklungszeit von sechs Stunden auf eine Stunde verkürzt wurde. In Finnland verdoppelte ein System mit 8.000 Behältern, das in ein 2.000 m² großes Gebäude eingebaut wurde, die Kapazität und ermöglichte die Umwandlung von Altlagerflächen in Produktionsflächen.[2]Vaisala, "Vaisala baut neues automatisiertes Logistikzentrum in Vantaa," vaisala.com Solche Dichtezuschläge begünstigen Würfellagerung und Shuttle-Aufzüge, insbesondere in Deutschland, den Niederlanden und dem Vereinigten Königreich, wo Flächenknappheit akut ist.

Fortschritte bei KI-gesteuerter Lagerausführungssoftware

Moderne Ausführungsplattformen verteilen Aufgaben in Echtzeit über heterogene Flotten und integrieren sich direkt über standardisierte APIs in Enterprise-Resource-Planning-Systeme. Ein belgischer Umbau verknüpfte Shuttles, Aufzüge und Förderer unter einer einzigen Software-Schicht, während der Villmergen-Hub der Schweizerischen Post bei der Inbetriebnahme 23.000 Palettenstellplätze, 20.000 Tablare und 125.000 Behälter synchronisieren soll. Automobilwerke nutzen Cloud-Scheduling, um automatisierte Schleppzüge dynamisch umzuleiten, was Software als primäres Differenzierungsmerkmal bei der Anbieterauswahl hervorhebt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Anfangsinvestitionen für kleine und mittlere Unternehmen | -1.2% | Gesamteuropäisch, insbesondere Mittel- und Osteuropa sowie Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexitäten mit bestehenden Lagerverwaltungssystemen und ERP | -0.9% | Deutschland, Frankreich, Vereinigtes Königreich, Italien (reife Logistikmärkte mit installierter Basis) | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Technikern für die Wartung | -0.6% | Mittel- und Osteuropa, Südeuropa, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen, die die Vorlaufzeiten für Komponenten verlängern | -0.5% | Gesamteuropäisch (Engpässe bei Halbleitern und speicherprogrammierbaren Steuerungen) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für kleine und mittlere Unternehmen

Einstiegsinstallationen kosten 1 Million EUR, während Hochregalprojekte 20 Millionen EUR übersteigen können, zuzüglich Baukosten. Nur 8 % der europäischen kleinen und mittleren Unternehmen hatten bis 2024 fortschrittliche digitale Tools eingeführt, wobei sie Finanzierungsengpässe als Grund anführten. Obwohl Leasing- und Automatisierung-als-Dienstleistung-Modelle verfügbar sind, sind diese weitgehend auf Westeuropa beschränkt. Diese begrenzte Verfügbarkeit hat die Einführung dieser Modelle durch Logistikunternehmen in anderen Regionen verlangsamt, da sie mit Herausforderungen wie mangelnder Infrastruktur, fehlendem Bewusstsein und maßgeschneiderten Lösungen konfrontiert sind, die ihren spezifischen betrieblichen Anforderungen entsprechen.

Integrationskomplexitäten mit bestehenden Lagerverwaltungssystemen und ERP

Brownfield-Projekte müssen proprietäre Protokolle überbrücken, was die Inbetriebnahmezeiten oft verdoppelt und die Budgets um 20–30 % erhöht. Ein belgischer Distributor benötigte eine benutzerdefinierte Middleware, um schienengeführte Fahrzeuge und Shuttle-Systeme mit der vorhandenen Software zu verbinden, was den technischen Aufwand unterstreicht. Anbieter, die vorgefertigte Konnektoren für SAP, Oracle und Microsoft Dynamics anbieten, gewinnen überproportional Marktanteile, während reine Hardwarelieferanten Schwierigkeiten haben, in Umbaumöglichkeiten einzudringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Shuttle-Systeme gewinnen durch modulare Skalierbarkeit

Unit-Load-ASRS sicherte sich im Jahr 2025 35,24 % des Marktanteils am europäischen Markt für automatisierte Lager- und Abrufsysteme, was die Dominanz palettenorientierter Puffer in Automobil- und allgemeinen Fertigungswerken widerspiegelt.[3]Swisslog, "ROCKWOOL kooperiert mit Swisslog für automatisiertes Hochregallager," swisslog.com Die Marktgröße des europäischen Marktes für automatisierte Lager- und Abrufsysteme im Bereich Shuttle- und Bot-Systeme soll mit einer CAGR von 10,63 % steigen, da Omnichannel-Händler Roboter in kleinen Tranchen hinzufügen, ohne die Regale neu zu gestalten – eine Fähigkeit, die durch Knapps OSR Shuttle Evo bewiesen wurde, das 1.000 Behälterkommissionierungen pro Stunde schafft. Würfelraster können raumknappe Knoten wie Duty-Free-Shops an Flughäfen revolutionieren, wo eine AutoStore-Installation in Oslo die Kapazität auf derselben Grundfläche von 318 m² um 64 % steigerte.

Shuttle-Projekte der zweiten Generation haben die Baukosten um 680.000 EUR und 680 Tonnen CO₂ an einem belgischen Brownfield-Standort gesenkt und dabei 6.000 Palettenbewegungen pro Tag aufrechterhalten. Lebensmittelhändler planen ähnliche Raster in Lagerräumen, wie Axfoods Kungsbacka-Projekt zeigt, um die Click-and-Collect-Nachfrage zu erfüllen. Getränkehersteller bevorzugen hybride Layouts, die Palettenshuttles mit Kranen und Förderern unter einer SynQ-Schicht zusammenführen – ein Modell, das Ringnes ab 2026 übernehmen wird.

Nach Ladekapazität: Leichtlast steigt mit Mikro-Fulfillment

Mittellastsysteme im Bereich von 100 kg bis 500 kg erfassten im Jahr 2025 47,33 % des Marktanteils am europäischen Markt für automatisierte Lager- und Abrufsysteme, angetrieben durch Palettenflüsse in der Automobil- und Drittlogistik. Leichtlasteinheiten unter 100 kg sollen mit einer CAGR von 9,77 % wachsen, da Lebensmittelhändler und Apotheken Behälterraster integrieren, die Bestellungen in unter 30 Minuten erfüllen. Vaisalas AutoStore-Raster mit 8.000 Behältern auf einem 2.000 m² großen Gelände veranschaulicht den Trend zur kompakten Bauweise. Roches Kaiseraugst-Hub zeigt, dass Behälterautomatisierung auch in gekühlten Arzneimittellagern gedeiht, wo täglich 1.500 Palettenbewegungen bei Temperaturen zwischen +2 °C und +8 °C stattfinden.

Städtische Händler benötigen hohe Geschwindigkeit bei kleinen Nutzlasten, sodass Leichtlastmodule nun einen wachsenden Anteil am europäischen Markt für automatisierte Lager- und Abrufsysteme einnehmen, insbesondere in Spanien und Frankreich, wo die Click-and-Collect-Volumina an Wochenenden stark ansteigen. Automobilwerke verlassen sich weiterhin auf Mittellast-Schleppzüge für sequenzierte Teile und kombinieren Lastklassen unter einem einzigen Software-Stack. Schwerlastbahnen bleiben eine Nischendienstleistung für Getränkefässer im bevorstehenden Shuttle-Komplex von Ringnes, der 1.000-kg-Paletten in Umgebungs- und Kühlzonen transportieren wird.

Nach Systemkonfiguration: Würfellagerung verdrängt die Dominanz des festen Gangs

Regalbediengeräte mit festem Gang machten im Jahr 2025 38,19 % des Umsatzes aus, aufgrund ihrer bewährten Zuverlässigkeit in Hochregallagern wie dem 35.000-Paletten-Projekt von ROCKWOOL in Deutschland. Die Marktgröße des europäischen Marktes für automatisierte Lager- und Abrufsysteme im Bereich würfelbasierter Lagerung soll mit einer CAGR von 10,31 % steigen, da das gangfreie Raster jeden Kubikmeter maximiert – ein Vorteil, der dem Flughafen Oslo ermöglichte, die Lagerdichte um 64 % zu steigern. Krane mit beweglichem Gang bedienen weiterhin Archivräume, während frei fahrende Shuttles in Drittlogistikhallen gedeihen, die ihre Layouts saisonal umkonfigurieren.

Hybridkomplexe nehmen zu und kombinieren Krane, Shuttles und autonome mobile Roboter unter einer einheitlichen Ausführungssoftware, die Abläufe simuliert, bevor die Hardware eintrifft. Die Schweizerische Post wird 23.000 Palettenstellplätze, 20.000 Tablare und 125.000 AutoStore-Behälter unter einer SynQ-Schicht zusammenführen, wenn ihre Erweiterung in Betrieb geht. Der Flughafen Brüssel installiert halbautomatische Gepäckmodule, die mit Frühgepäck-Lagerzonen verbunden sind, was das Interesse der Luftfahrt an gemischten Flotten signalisiert. Da Betreiber Offenheit gegenüber proprietären Stacks fordern, nimmt die Konfigurationsvielfalt zu, und die Einführung von Würfel- und Shuttle-Lösungen beschleunigt sich in der gesamten Region.

Nach Endnutzerbranche: Einzel- und Pharmahandel treiben hochvolumige Nachfrage

Einzel- und E-Commerce entfielen im Jahr 2025 auf 28,91 % des Marktanteils am europäischen Markt für automatisierte Lager- und Abrufsysteme, und Mikro-Fulfillment-Raster in Geschäften sind auf dem Weg zu einer CAGR von 10,74 %, da Lebensmittelhändler 30-Minuten-Abholzeitfenster anstreben. Drittlogistikanbieter folgen, wobei DHL 35 AutoStore-Systeme und 2.000 Roboter betreibt, um Spitzen bei Konsumgütern zu bewältigen. Automobilwerke wie BMW Regensburg verzeichnen täglich 10.000 Schleppzugroboterfahrten zur Erfüllung der Just-in-time-Sequenzierung, was eine stetige Krannachfrage unterstützt.

Pharmazeutische Distributoren beschleunigen die Kühlkettenautomatisierung, wie Roches temperaturgesteuerter Hub zeigt, der täglich bis zu 1.500 Palettenbewegungen verarbeitet. Lebensmittel- und Getränkegruppen übernehmen Shuttle-Systeme, die Umgebungs- und Kühlbahnen überbrücken, in Anlehnung an den Ringnes-Brauerei-Entwurf, der 2027 fertiggestellt werden soll. Flughäfen erweitern die Roboterlagerung für Duty-Free- und Gepäckabläufe, während allgemeine Fertigungsbetriebe Mini-Load-Krane für Komponentenpuffer einbauen. Jede Branche wählt Hardware, die der Auftragsgeschwindigkeit, dem regulatorischen Aufwand und den Temperaturanforderungen entspricht, und drängt Softwareanbieter dazu, heterogene Flotten in großem Maßstab zu integrieren.

Geografische Analyse

Deutschland hielt im Jahr 2025 mit 27,49 % den größten Anteil am regionalen Umsatz, gestützt durch Automobilhersteller und dichte Drittlogistikkorridore. Ein Hochregallager mit 35.000 Palettenstellplätzen, dessen Baubeginn für Februar 2026 geplant ist, veranschaulicht den anhaltenden Appetit auf Großprojekte. Eine Lohninflation von über 10 % in Logistikberufen beschleunigt die Einführung, und Bundesprogramme subventionieren energieeffiziente Upgrades. Spanien, das voraussichtlich eine CAGR von 10,59 % verzeichnen wird, profitiert von Greenfield-E-Commerce-Hubs wie einem 175.000 m² großen robotisierten Standort in Asturien, der 40.000 m² Zonen automatisiert, um Südeuropa zu bedienen. Das Vereinigte Königreich richtet die Automatisierung auf die Umstrukturierung der Lieferkette nach dem Brexit aus, wie eine 200-Roboter-Anlage zeigt, die Lieferverpflichtungen für den nächsten Tag erfüllt.

Frankreich fungiert als kontinentales Tor, kämpft jedoch mit strengen Arbeitsgesetzen und langwierigen Genehmigungsverfahren, die einige Bereitstellungen verzögern. Italiens Schwerpunkt liegt auf Lebensmitteln, Getränken und Automobilteilen, wobei regionale Integratoren Shuttle-Plattformen an Mehrtemperaturanforderungen anpassen. Mittel- und Osteuropa nutzt den Nearshoring-Schwung und errichtet Pufferlager für Komponentenlieferanten, die westeuropäische Fahrzeugwerke beliefern.

Die skandinavische Einführung skaliert trotz kleinerer Volumina dank akutem Arbeitskräftemangel und hohen Lohnuntergrenzen, wie finnische und norwegische Projekte zeigen, die Palettenshuttles, Förderer und KI-Orchestrierung kombinieren. Insgesamt schaffen diese Dynamiken einen zweigeteilten europäischen Markt für automatisierte Lager- und Abrufsysteme: umbaulastige westliche Knoten und greenfield-lastige südliche und östliche Korridore.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollieren nahezu 45 % des regionalen Umsatzes. Hardware-Platzhirsche differenzieren sich nun durch Software-Stacks, digitale Zwillingssimulation und Referenzpiloten. Der Auftragseingang eines führenden Anbieters sank im dritten Quartal 2024 um 7,1 % im Jahresvergleich, da Kunden vor der Kapitalzusage Proof-of-Concept-Demonstrationen forderten, was die sinkende Preissetzungsmacht verdeutlicht.

Swisslog kombiniert Würfellagerung mit proprietärer SynQ-Software in schlüsselfertigen Paketen und sicherte sich kürzlich einen Krankenhauslogistikauftrag im Wert von 40 Millionen CHF (51,5 Millionen USD), der Hochregal-, Mittelteile- und Behälterlagerung unter einer Plattform vereint. Reine Softwareanbieter erschließen Umbaumöglichkeiten, indem sie API-reiche Ausführungsschichten anbieten, die auf vorhandenen Geräten aufsetzen, wie eine belgische Installation zeigt, die Shuttles ohne Modifikation der vorhandenen Förderer mit SAP integrierte.

AutoStores dichte Würfelraster werden in Flughäfen und der Pharmaindustrie bevorzugt und lieferten am Flughafen Oslo einen Lagergewinn von 64 %. Regionale Integratoren glänzen in vertikalen Nischen: Spezialisten für pharmazeutische Kühlketten bieten modulare Kühlshuttles an, während Automobildienstleister die Schleppzugrouting innerhalb von Werken optimieren. Anbieter setzen zunehmend auf Leasing-Modelle und Preisgestaltung pro Kommissionierung, um kleine und mittlere Unternehmen anzusprechen, obwohl Finanzierungspartner in Mittel- und Osteuropa nach wie vor rar sind. Im Prognosehorizont wird die Offenheit des Ökosystems und nicht proprietäre Hardware die Marktanteilsverschiebungen im europäischen Markt für automatisierte Lager- und Abrufsysteme bestimmen.

Marktführer im europäischen Markt für automatisierte Lager- und Abrufsysteme

Daifuku Co. Ltd

KION Group AG

SSI Schaefer AG

Knapp AG

Swisslog AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: JD Logistics eröffnete eine 200-Roboter-Anlage im Vereinigten Königreich, um Mode- und Elektronikhändler mit Lieferungen am nächsten Tag zu bedienen.

- Oktober 2025: Swisslog gewann einen Auftrag von Ringnes zur Automatisierung der größten Brauerei Norwegens mit PowerStore-Palettenshuttles, automatisch geführten Fahrzeugen und SynQ-Software, mit Fertigstellung im ersten Halbjahr 2027.

- September 2025: ROCKWOOL kooperierte mit Swisslog zum Bau eines Hochregallagers mit 35.000 Palettenstellplätzen in Deutschland, Baubeginn im Februar 2026.

- August 2025: Movu Robotics und ODTH schlossen Phase 1 ihres belgischen Brownfield-Projekts ab, nutzten vorhandene Regale wieder und vermieden 680 t CO₂-Emissionen.

Berichtsumfang des europäischen Marktes für automatisierte Lager- und Abrufsysteme

Der Bericht über den europäischen Markt für automatisierte Lager- und Abrufsysteme ist segmentiert nach Produkttyp (Unit-Load-ASRS, Mini-Load-ASRS, Shuttle- und Bot-Systeme, Karussellsysteme horizontal, Karussellsysteme vertikal, vertikale Liftmodule, hybride integrierte Systeme), Ladekapazität (Leichtlast (unter 100 kg), Mittellast (100–500 kg), Schwerlast (über 500 kg)), Systemkonfiguration (Regalbediengerät mit festem Gang, Kran mit beweglichem Gang, würfelbasierte Lagerung, frei fahrende Roboter-Shuttles, Mikro-Fulfillment-Module), Endnutzerbranche (Flughäfen, Automobilindustrie, Einzel- und E-Commerce, Drittlogistikanbieter, allgemeine Fertigung, Lebensmittel und Getränke, Pharmazeutika, sonstige Endnutzerbranchen) sowie Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Mittel- und Osteuropa, übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Unit-Load-ASRS |

| Mini-Load-ASRS |

| Shuttle- und Bot-Systeme |

| Karussellsysteme, horizontal |

| Karussellsysteme, vertikal |

| Vertikale Liftmodule |

| Hybride integrierte Systeme |

| Leichtlast (unter 100 kg) |

| Mittellast (100–500 kg) |

| Schwerlast (über 500 kg) |

| Regalbediengerät mit festem Gang |

| Kran mit beweglichem Gang |

| Würfelbasierte Lagerung |

| Frei fahrende Roboter-Shuttles |

| Mikro-Fulfillment-Module |

| Flughäfen |

| Automobilindustrie |

| Einzel- und E-Commerce |

| Drittlogistikanbieter |

| Allgemeine Fertigung |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Sonstige Endnutzerbranchen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Mittel- und Osteuropa |

| Übriges Europa |

| Nach Produkttyp | Unit-Load-ASRS |

| Mini-Load-ASRS | |

| Shuttle- und Bot-Systeme | |

| Karussellsysteme, horizontal | |

| Karussellsysteme, vertikal | |

| Vertikale Liftmodule | |

| Hybride integrierte Systeme | |

| Nach Ladekapazität | Leichtlast (unter 100 kg) |

| Mittellast (100–500 kg) | |

| Schwerlast (über 500 kg) | |

| Nach Systemkonfiguration | Regalbediengerät mit festem Gang |

| Kran mit beweglichem Gang | |

| Würfelbasierte Lagerung | |

| Frei fahrende Roboter-Shuttles | |

| Mikro-Fulfillment-Module | |

| Nach Endnutzerbranche | Flughäfen |

| Automobilindustrie | |

| Einzel- und E-Commerce | |

| Drittlogistikanbieter | |

| Allgemeine Fertigung | |

| Lebensmittel und Getränke | |

| Pharmazeutika | |

| Sonstige Endnutzerbranchen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Mittel- und Osteuropa | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach automatisierten Lager- und Abruflösungen in Europa?

Der europäische Markt für automatisierte Lager- und Abrufsysteme soll zwischen 2026 und 2031 mit einer CAGR von 9,28 % wachsen und von 7,34 Milliarden USD auf 11,44 Milliarden USD steigen.

Welche Länder führen bei der Einführung automatisierter Lager- und Abrufsysteme?

Deutschland macht 27,49 % des regionalen Umsatzes aus, dank seiner Automobil- und Logistikcluster, während Spanien mit einer CAGR von 10,59 % bis 2031 am schnellsten wächst.

Welche Technologien verdrängen traditionelle Regalbediengeräte mit festem Gang?

Modulare Shuttle-Systeme und würfelbasierte Lagerraster expandieren rasch, wobei Shuttle- und Bot-Systeme voraussichtlich eine CAGR von 10,63 % und Würfelarchitekturen eine CAGR von 10,31 % verzeichnen werden.

Warum gewinnen Leichtlastsysteme an Bedeutung?

Das Wachstum im städtischen Mikro-Fulfillment und bei Online-Pharmazeutika begünstigt Behälterhandhabungslösungen und treibt Leichtlastkonfigurationen zu einer CAGR von 9,77 % im Prognosehorizont.

Was treibt die Softwareinnovation in europäischen Lagern an?

Betreiber priorisieren die Echtzeit-Orchestrierung über gemischte Flotten von Robotern, Shuttles und Förderern und machen KI-gesteuerte Lagerausführungsplattformen zum primären Differenzierungsmerkmal unter den Anbietern.

Wie beeinflusst der steigende Lohnkostendruck Investitionsentscheidungen?

Eine zweistellige Lohninflation in Logistikberufen verkürzt die Amortisationszeiten für Automatisierungen auf unter drei Jahre und beschleunigt die Kapitalallokation hin zu hochdurchsatzfähigen Lösungen, die die manuelle Abhängigkeit reduzieren.

Seite zuletzt aktualisiert am: