Schweizer Selfstorage Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.58 Milliarden US-Dollar |

| Marktgröße (2026) | 11.03 Milliarden US-Dollar |

| Marktgröße (2031) | 13.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Schweizer Selfstorage Markt Analyse von Mordor Intelligence

Die Größe des Schweizer Selfstorage Marktes wird im Jahr 2026 auf USD 11,03 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 10,58 Milliarden, mit Projektionen für 2031 von USD 13,62 Milliarden, was einem Wachstum von 4,30 % CAGR über 2026–2031 entspricht. Die Wachstumsaussichten beruhen auf einem chronischen Wohnungsmangel, der die Leerstandsquoten auf 1,08 % landesweit und auf einen extremen Wert von 0,46 % in Genf treibt, was Bewohner und Unternehmen dazu zwingt, Besitztümer auszulagern.[1]Ramzi Chamat, „Sinkende Wohnungsleerstandsquote in der Schweiz: Analyse und Ausblick,” OAKS GROUP, oaks.ch Die alpine Geografie schränkt den Neubau ein, doch der Status der Schweiz als sicherer Hafen hält den Kapitalfluss in Immobilien aufrecht und stützt die Nachfrage nach erstklassigen Lagerflächen. Unternehmen beschleunigen die Nutzung, weil flexible, platzsparende Logistikzentren ihnen helfen, grenzüberschreitende Kunden unter den strengen Schweizer Zollvorschriften zu bedienen. Ausländische Investitionen in Alpenresorts fördern zudem die Vermietung großer Einheiten, da internationale Käufer klimakontrollierte Lagerräume für Kunst, Wein und Ausrüstung sichern. Der Schweizer Selfstorage Markt profitiert daher gleichzeitig von der Wohnraumknappheit in Städten, der Neugestaltung unternehmerischer Lieferketten und der Rolle des Landes als globales Vermögensdepot.

Wichtigste Erkenntnisse des Berichts

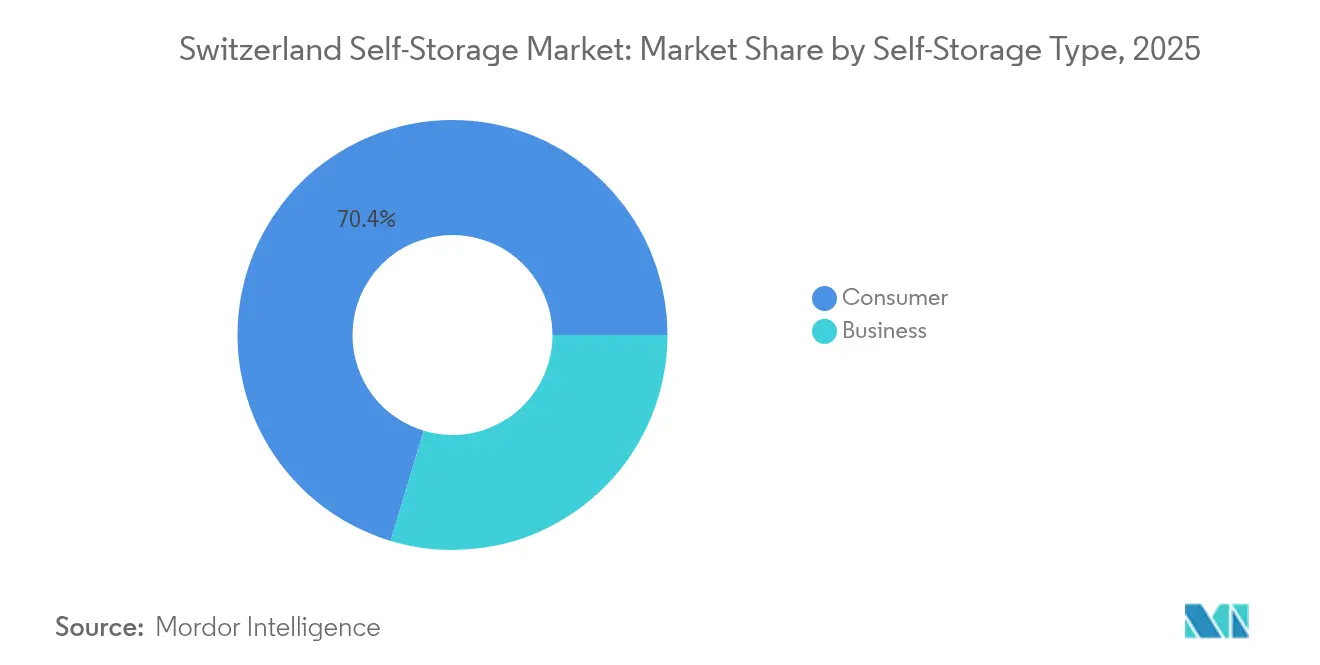

- Nach Selfstorage-Typ hielten Privatkundenanwendungen im Jahr 2025 einen Anteil von 70,35 % am Schweizer Selfstorage Markt, während das Geschäftskundensegment bis 2031 voraussichtlich mit einer CAGR von 5,90 % wachsen wird.

- Nach Einheitsgröße entfielen auf kleine Einheiten von 25–50 sq ft im Jahr 2025 ein Marktanteil von 33,45 % am Schweizer Selfstorage Markt; Einheiten über 200 sq ft werden bis 2031 voraussichtlich eine CAGR von 6,75 % verzeichnen.

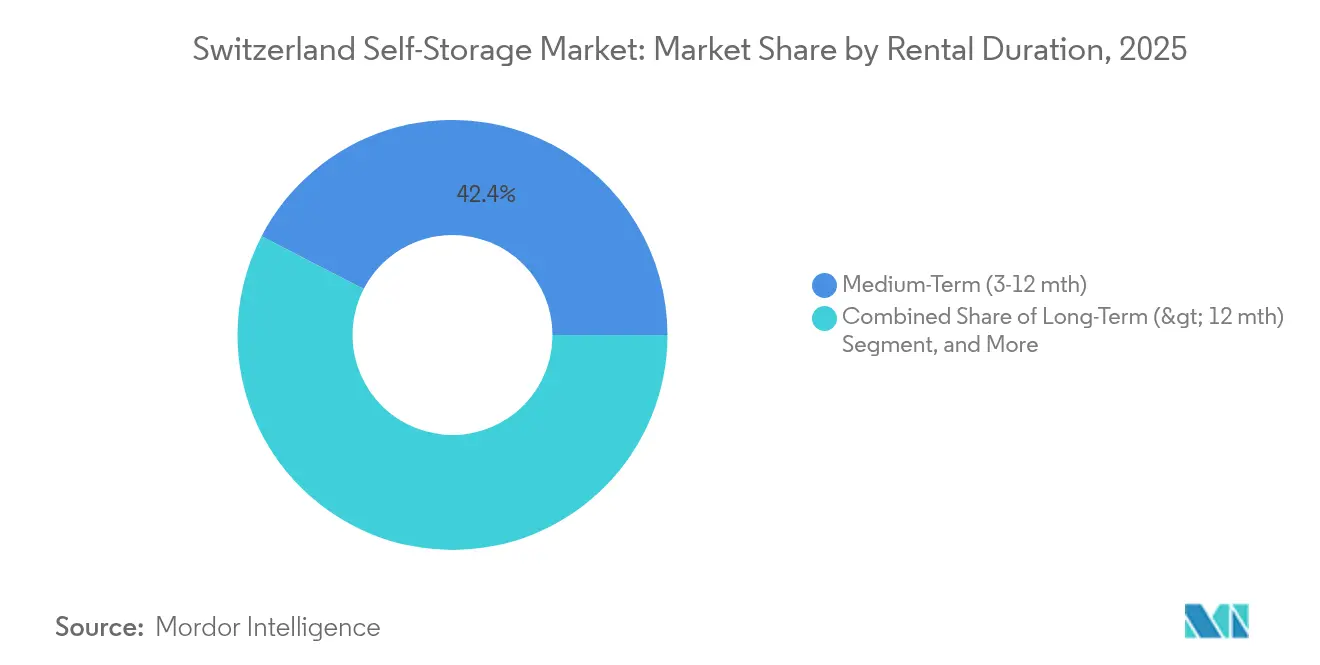

- Nach Mietdauer machten mittelfristige Verträge von 3–12 Monaten im Jahr 2025 einen Anteil von 42,40 % an der Größe des Schweizer Selfstorage Marktes aus, während kurzfristige Vermietungen unter drei Monaten bis 2031 jährlich um 7,05 % zulegen werden.

- Nach Anwendung dominierten Haushalts- und Privatgüter mit einem Umsatzanteil von 56,20 % im Jahr 2025, während Mikro-Fulfillment-Hubs im Prognosezeitraum voraussichtlich mit einer CAGR von 7,55 % expandieren werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Schweizer Selfstorage Marktes

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schrumpfender urbaner Wohnraum und steigende Mietpreise | +1.2% | National, mit akuten Auswirkungen in Genf, Zürich, Basel | Kurzfristig (≤ 2 Jahre) |

| Wachsender KMU- und E-Commerce-Fulfillment-Bedarf | +0.8% | National, konzentriert in Logistikzentren | Mittelfristig (2–4 Jahre) |

| Alternde, wohlhabende Bevölkerung auf der Suche nach Entrümpelungslösungen | +0.9% | National, mit Schwerpunkt auf städtischen Kantonen | Langfristig (≥ 4 Jahre) |

| Wein- und Kunstlagerbedarf von vermögenden Privatpersonen (HNWI) | +0.7% | Finanzplätze Genf, Zürich, Zug | Mittelfristig (2–4 Jahre) |

| Schließfächer für Alpin-Abenteuerausrüstung für Tourismusbetreiber | +0.5% | Alpine Regionen, saisonale Tourismuszentren | Mittelfristig (2–4 Jahre) |

| Inhaber von Digitalnomaden-Visa, die Lagerräume als „Basislager” nutzen | +0.4% | Städtische Zentren, Technologie-Hubs, Coworking-Spaces | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfender urbaner Wohnraum und steigende Mietpreise

Leerstandsquoten von 0,07 % in Zürich und 0,46 % in Genf positionieren die Schweiz am globalen Extrem der Wohnungsknappheit und machen externe Lagerung von einer Annehmlichkeit zu einer grundlegenden Infrastruktur.[2]„Schweizer Regierung schlägt Maßnahmen zur Eindämmung steigender Mieten vor,” SWI swissinfo.ch, swissinfo.ch Bundesbehörden warnen, dass die aktuellen Bedingungen der Engpasssituation von 2014 ähneln, nun jedoch mit Niedrigzinsen verbunden sind, die Immobilienwerte über das Budget der Mittelschicht treiben.[3]Bundesamt für Wohnungswesen, „Wohnungsmarktindikatoren,” bwo.admin.ch Mieter stellen fest, dass die Zahlung von CHF 200 (USD 225) für ein Schließfach günstiger ist als ein Wohnungsupgrade, was eine stabile Nachfrage selbst in wirtschaftlichen Abschwungphasen fördert. Entwickler reagieren mit dem Bau kleinerer Einheiten zur Einhaltung von Mietobergrenzen und lenken Überschussgegenstände indirekt in den Schweizer Selfstorage Markt. Betreiber positionieren innerstädtische Mikro-Einrichtungen nahe dem öffentlichen Verkehr, damit Bewohner ohne eigenes Auto auf ihre Gegenstände zugreifen können, was Netzwerkeffekte verstärkt und die Auslastung sichert.

Wachsender KMU- und E-Commerce-Fulfillment-Bedarf

Schweizer KMU exportieren Nischenprodukte, die eine Just-in-Time-Bestandshaltung nahe Verbrauchercluster im Schengen-Raum erfordern. Regierungsprogramme des KMU-Portals leiten Unternehmen zu flexiblen Kapazitäten statt kapitalintensiver Lagerhäuser an. Selfstorage-Einheiten fungieren daher als Mikro-Fulfillment-Knoten, ausgestattet mit Paketabgaberäumen, Barcode-Zugang und zollkonforme Dokumentationsdienstleistungen, was den grenzüberschreitenden Handelsrechtskonformität gemäß den Richtlinien der Weltbank erleichtert. Da Marktplatzhändler 24-Stunden-Lieferung versprechen, verlagert sich die Nachfrage zu Einrichtungen entlang der wichtigsten Nord-Süd-Korridore, die Basel, Zürich und Tessin verbinden. Der Schweizer Selfstorage Markt gewinnt an Resilienz, weil Geschäftskunden gestaffelte Verträge unterzeichnen, die saisonale Schwankungen in der Privatkundenauslastung ausgleichen.

Alternde, wohlhabende Bevölkerung auf der Suche nach Entrümpelungslösungen

Das Medianalter der Schweiz übersteigt 44 Jahre, und Rentner verfügen über ein hohes Nettovermögen, ziehen jedoch in kleinere Stadtwohnungen um, um medizinische und kulturelle Dienstleistungen in Anspruch zu nehmen. Familien, die in kleinere Wohnungen umziehen, lagern Möbel und Erbstücke in klimakontrollierten Räumen statt geliebte Gegenstände zu verkaufen. Lagerungsunternehmen reagieren mit Concierge-Abholservice, Versicherungsintegration und digitalen Inventaren, wodurch Premium-Tarifstufen entstehen, die den durchschnittlichen Umsatz pro Quadratfuß steigern. Die Gemeinden Zürich und Genf erwarten bis 2030 einen Anstieg der seniorengeführten Haushalte um 18 %, was eine nachhaltige latente Nachfrage signalisiert. Der Schweizer Selfstorage Markt richtet sich damit auf demografische Trends aus, die vorhersehbare, fluktuationsarme Cashflows im Vergleich zu jüngeren, mobileren Kundensegmenten begünstigen.

Wein- und Kunstlagerbedarf von vermögenden Privatpersonen (HNWI)

Die Stabilität, Diskretion und günstigen Zollzonen der Schweiz ziehen Sammler an, die bankähnliche Sicherheit kombiniert mit privatem Zugang benötigen. Einrichtungen in der Nähe der Genfer Freihäfen oder des Züricher Kunstviertels bieten feuchtigkeitskontrollierte Tresore, biometrischen Zugang und unabhängige Bewertungsdienstleistungen. Vermögende Privatkunden mieten häufig Räume über 200 sq ft, um Sammlungen zu konsolidieren, die nicht in städtische Eigentumswohnungen passen. Transaktionsdaten zu Alpenresort-Immobilien im Wert von CHF 14,2 Millionen (USD 15,9 Millionen), die Anfang 2025 von Amerikanern erworben wurden, unterstreichen den Zufluss von mobilem Vermögen. Diese Käufer suchen ganzjährige Lagermöglichkeiten für Wein, Kunst und Skiausrüstung und stützen das profitabelste Segment des Schweizer Selfstorage Marktes.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Knappheit und hohe Kosten für Gewerbeimmobilien | -0.6% | National, akut in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Restriktive Zonierungs- und Bauordnungsgenehmigungen | -0.4% | Kantonale Unterschiede, am strengsten in Denkmalschutzbereichen | Langfristig (≥ 4 Jahre) |

| Genossenschaftlicher Wohnungsbau mit gemeinschaftlichen Lagermöglichkeiten | -0.3% | Städtische Kantone, Sozialwohnungsprojekte | Mittelfristig (2–4 Jahre) |

| Denkmalschutzvorschriften, die Umnutzungen einschränken | -0.2% | Historische Stadtzentren, Schutzbereiche | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit und hohe Kosten für Gewerbeimmobilien

Die begrenzte bebaubare Fläche der Schweiz und Umweltschutzauflagen schränken das Angebot für jede Anlageklasse ein. Immobilieninvestoren leiten reichlich Liquidität in gemischte Nutzungsprojekte und bieten Grundstückspreise in die Höhe, mit denen Selfstorage-Betreiber nur schwer mithalten können. Innerstädtische Parzellen überschreiten häufig CHF 5.000 (USD 5.600) pro m², was Betreiber zu kostspieligeren vertikalen Bauten oder peripheren Standorten zwingt. Das Finanzierungsrisiko steigt, weil Zinsänderungen die Kapitalisierungsraten direkt beeinflussen, doch Lagermieten können nicht so schnell wie Anschaffungskosten angehoben werden. Das Ungleichgewicht verringert die Margen und verzögert neue Kapazitätserweiterungen, was das Wachstum im Schweizer Selfstorage Markt dämpft.

Restriktive Zonierungs- und Bauordnungsgenehmigungen

Kantonale Zonierungsausschüsse priorisieren Wohneinheiten zur Linderung des Wohnungsdrucks und verweisen Lagerprojekte in Industriezonen weit von Kundeneinzugsgebieten. Lange Genehmigungszyklen erstrecken sich manchmal über drei Jahre und setzen Entwickler einer Kosteninflation aus. Denkmalschutzgesetze in Zürich, Bern und Luzern schränken Fassadenveränderungen ein und erschweren die Umnutzung städtischer Lagerhäuser für Selbstlagerung. Kleinere lokale Betreiber ohne spezialisiertes Compliance-Know-how scheiden häufig aus dem Genehmigungsverfahren aus, was den Schweizer Selfstorage Markt schrittweise zugunsten kapitalstarker Ketten verschiebt, die komplexe Vorschriften navigieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Selfstorage-Typ: Geschäftskundensegment treibt künftiges Wachstum

Im Jahr 2025 erwirtschaftete das Privatkundensegment 70,35 % des Umsatzes und verdeutlicht, wie die angespannte Wohnsituation den Schweizer Selfstorage Markt trägt. Diese Dominanz wird bestehen bleiben, doch die Geschäftskundennachfrage wird voraussichtlich mit einer CAGR von 5,90 % expandieren und damit die dynamischste Umsatzquelle des Marktes bilden. KMU setzen auf dezentrale Lagerung, um grenzüberschreitenden Versandanforderungen gerecht zu werden und Zollabfertigungszeiten zu verkürzen, was Betreibern zugutekommt, die Barcode-basierte Inventurdienstleistungen integrieren können. Große Unternehmenskunden, darunter Pharma- und Uhrenhersteller, mieten ganze Etagen, um gebundene Lagerbestände für die europäische Distribution vorzuhalten, und erhöhen so die durchschnittliche Mietgröße. Die Privatkundennutzung wächst weiter, jedoch langsamer, weil die Verkleinerung von Wohnungen in einigen Kantonen, in denen Zonierungsvorschriften die weitere Flächenreduzierung einschränken, ihren Höhepunkt erreicht hat. Der allgegenwärtige Leerstandsdruck stellt jedoch einen konstanten Kundenzulauf sicher und garantiert, dass der Schweizer Selfstorage Markt über den Prognosehorizont hinweg ausgewogene Einnahmequellen beibehält.

Die Schweizer Selfstorage-Branche beobachtet zudem Hybridmodelle, bei denen eine einzige Einrichtung separate Bereiche für Privatboxen und palettierte Handelsware vorsieht. Geschäftskunden legen Wert auf klare Service-Level-Vereinbarungen, Wochenendzugang und datengestützte Berichte, wodurch Betreiber Premiumpreise für Zuverlässigkeit verlangen können. Privatkundenbereiche priorisieren flexible Öffnungszeiten und kontaktlosen Einzug, um Personalkosten zu minimieren. Diese Doppelstrategie verlängert den Kundenwert über beide Segmente hinweg, insbesondere in städtischen Einzugsgebieten, wo Flächenknappheit Betreiber dazu zwingt, den Umsatz pro Quadratfuß zu maximieren. Da die Digitalisierung der Lieferkette voranschreitet, wächst die Nachfrage nach Barcode-Scanning, Echtzeit-CCTV und automatisierter Rechnungsstellung, was Technologiepartnerschaften in den Mittelpunkt der Wettbewerbsdifferenzierung im Schweizer Selfstorage Markt rückt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einheitsgröße: Große Einheiten erschließen Premium-Nachfrage

Übergroße Einheiten über 200 sq ft werden voraussichtlich jährlich um 6,75 % wachsen, da wohlhabende internationale Kunden die Schweiz für die Lagerung erstklassiger Werte nutzen. Diese Premium-Räume erzielen Mieten bis zum 2,5-Fachen der Standardtarife und steigern die Größe des Schweizer Selfstorage Marktes im Oberklassesegment. Genfer Freihafenbetreiber berichten von Wartelisten für klimakontrollierte Tresore für Wein, Gemälde und Edelmetalle, was Ketten dazu veranlasst, ganze Mezzanineetagen für übergroße Einheiten zu reservieren. Kleine Schließfächer von 25–50 sq ft hielten 2025 noch immer einen Marktanteil von 33,45 % am Schweizer Selfstorage Markt und sichern die Auslastung und dämpfen die Volatilität aus dem Hochpreissegment. Mittelgroße Räume zwischen 51–100 sq ft bleiben bei Wohnungsumzügen unverzichtbar, insbesondere in deutschsprachigen Kantonen mit der höchsten Arbeitsmobilität.

Die Nachfragestratifizierung ermöglicht Betreibern ein Ertragsmanagement ähnlich wie bei Fluggesellschaften: Premium-Einheiten erhalten dynamische Preisgestaltung während Kunstmessesaisons, während Einstiegsschließfächer in auslastungsschwachen Monaten gebündelte Rabatte anbieten. Investoren erkennen, dass größere Räume eine geringere Fluktuation aufweisen, weil Sammler mehrjährige Vereinbarungen abschließen, um mehrere Anlageklassen unter einem Dach zu konsolidieren. Baupläne integrieren zunehmend modulare Trennwände, damit Betreiber den Raum schnell umgestalten können, wenn sich der Schweizer Selfstorage Markt weiterentwickelt. Diese Anpassungsfähigkeit mindert das Risiko, wenn Makrotreiber – wie Währungsschwankungen, die grenzüberschreitende Kunstströme beeinflussen – den Einheitsgrößenmix unerwartet verschieben.

Nach Mietdauer: Kurzfristige Lagerung spiegelt wirtschaftliche Dynamik wider

Kurzfristige Verträge unter drei Monaten werden eine CAGR von 7,05 % verzeichnen und unterstreichen damit die Agilität der Schweizer Wirtschaft. Start-ups, Expatriates und Digitalisten nutzen den kontaktlosen Einzug per mobiler App und machen die Lagerung zu einem On-Demand-Versorgungsgut. Der Saisontourismus steigert zudem die Belegung unter 90 Tagen für Outdoor-Ausrüstungsschließfächer in alpinen Kantonen. Mittelfristige Mietverträge mit einer Laufzeit von 3–12 Monaten hielten 2025 einen maßgeblichen Anteil von 42,40 % an der Größe des Schweizer Selfstorage Marktes und spiegeln die üblichen Umzugszyklen bei Wohnungsmietverträgen wider. Betreiber optimieren den Umsatz, indem sie zeitbasierte Aufschläge statt flächenbasierter Aufschläge für flexible Kunden erheben.

Langfristige Vereinbarungen über ein Jahr hinaus bleiben für Rentner und KMU mit Archivierungsbedarf attraktiv, da Betreiber häufig gestaffelte Rabatte anbieten. Doch der Trend zum vermögensarmen Lebensstil begünstigt kürzere Bindungen und veranlasst die Produktgestaltung zu anteiliger Abrechnung, digitaler Identitätsverifizierung und standortübergreifenden Zugangsprivilegien. Dieser Wandel zwingt Betreiber zur Verfeinerung von Ertragsmanagement-Algorithmen, die eine höhere Fluktuation mit Preiselastizität in Einklang bringen und so die Gesamterträge im Schweizer Selfstorage Markt stabil halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Mikro-Fulfillment-Hubs führen die Innovation an

Mikro-Fulfillment-Hubs werden jährlich um 7,55 % wachsen, da E-Commerce-Unternehmen die Letzte-Meile-Logistik neu gestalten, um den Schweizer Verbraucherschutz- und Zollvorschriften zu entsprechen. Einrichtungen rüsten einzelne Boxen mit IoT-Sensoren aus, die Temperatur und Luftfeuchtigkeit erfassen, damit Lebensmittel- oder Kosmetikartikel während kurzer Lagerperioden innerhalb der regulatorischen Grenzwerte bleiben. Haushalts- und Privatgüter dominierten 2025 noch immer mit einem Marktanteil von 56,20 % und unterstreichen, dass Wohnraumknappheit der zentrale Nachfragetreiber bleibt. Die Dokumentenarchivierung verzeichnet eine stabile Nachfrage von Rechts- und Treuhandfirmen, die unter strengen Datenschutzgesetzen zur Aufbewahrung von Papierkopien verpflichtet sind, während Studentenlagerung zu Universitätspausen in Lausanne, Basel und Zürich ihren Höhepunkt erreicht.

Die Lagerung von Wein und Spezialartikeln veranschaulicht die Premiumkurve der Schweiz. Sammler bestehen auf konstanten 12 °C-Umgebungen mit Schwingungskontrolle und veranlassen Betreiber, redundante Klimaanlagen und intelligente Überwachung zu installieren. Diese kapitalintensiven Verbesserungen rechtfertigen Mietpreise, die ein Vielfaches der Standardboxen betragen, und tragen überproportional zum Gewinn bei. Die Konvergenz der Anwendungen ermöglicht es Betreibern, wenig genutzte Bereiche saisonal umzuwidmen – beispielsweise Studentenboxen im Sommer in Mikro-Fulfillment-Regale umzuwandeln –, um die Auslastung im Schweizer Selfstorage Markt zu maximieren.

Geografische Analyse

Städtische Kantone bilden das Nachfragezentrum. Die Genfer Seeregion weist die höchste Pro-Kopf-Nachfrage auf, da eine Leerstandsquote von 0,46 % selbst wohlhabende Mieter dazu zwingt, Besitztümer auszulagern. Zürich folgt mit einer Leerstandsquote von 0,07 %, was sich in Wartelisten für zentral gelegene Einrichtungen niederschlägt. Basel nutzt seinen Life-Sciences-Cluster zur Förderung spezialisierter Kühlkettenlagerung und verbindet unternehmerische und private Nutzung unter einem Dach. Deutschsprachige Kantone an der Grenze zu Deutschland beherbergen Grenzpendler, die Waren in der Schweiz lagern, um Zollverzögerungen zu vermeiden, was ein überdurchschnittliches Auslastungsprofil aufrechterhält.

Alpine Regionen verankern die Premium-Nachfrage, die mit Tourismus und Luxusimmobilien verbunden ist. Immobilienkäufe in Andermatt verdeutlichen, wie einströmendes Vermögen zusätzlichen Lagerbedarf für Kunst, Sportausrüstung und Saisonfahrzeuge erzeugt. Die Zentralschweiz – insbesondere Zug – nutzt Steuervorteile, die Rohstoffhändler und Kryptounternehmen anziehen, die sichere Dokument- und Hardware-Lagerung benötigen. Tessin fungiert als kommerzielles Eingangstor nach Italien, was den Durchsatz für Mikro-Fulfillment-Pakete auf dem Weg nach Süden unter Einhaltung der Schweizer Sicherheitsanforderungen erhöht. Ländliche Gemeinden bieten günstigeres Bauland, das großformatige Bauten ermöglicht; digitale Zugangspanele reduzieren den Personalaufwand und erlauben diesen Standorten eine aggressive Preisgestaltung, um Überlaufnachfrage aus Stadtzentren anzuziehen.

Der Föderalismus beeinflusst das Wachstum, da kantonale Zonierungsvorschriften stark variieren. Bern beschleunigt die Umwandlung stillgelegter Militärdepots in Lagerhäuser, während Lausanne strenge ästhetische Anforderungen an Neubauten in der Nähe von Schutzzonen stellt, was die Kapazitätserweiterung verlangsamt. Betreiber, die kantonsübergreifende Portfolios aufbauen, können Risiken ausgleichen, indem sie regulatorische Verzögerungen in einer Region durch schnellere Eröffnungen anderswo kompensieren. Das effiziente Schienen- und Straßennetz der Schweiz verbindet diese verteilten Standorte und stellt sicher, dass Kunden kurze Fahrtwege im Austausch gegen günstigere Mieten akzeptieren, was die Elastizität im Schweizer Selfstorage Markt erhält.

Wettbewerbslandschaft

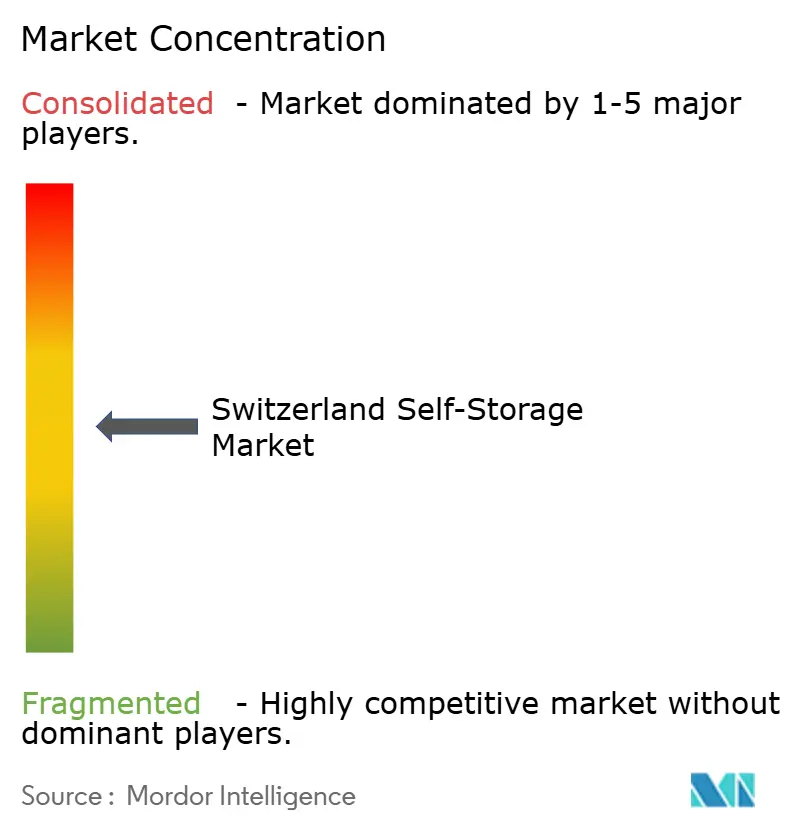

Der Schweizer Selfstorage Markt weist eine moderate Fragmentierung mit ersten Konsolidierungsanzeichen auf. Shurgard führt die Kapazitätserweiterung an und fügt bis 2026 405.000 m² hinzu, mit einem Umsatzwachstum von 10,8 % im Jahr 2024. Seine Größe verschafft Marketing-Zugkraft und automatisierte KYC-Anmeldeprozesse, die wohlhabende städtische Kunden anziehen, die für Reputationssicherheit zu zahlen bereit sind. Zebrabox verteidigt seinen Marktanteil durch persönliche Dienstleistungen, darunter White-Glove-Transport für Kunstwerke, während placeB sich mit vollständig digitalem Zugang und dynamischer Preisgestaltung, die alle sechs Stunden angepasst wird, differenziert. Diese Modelle verdeutlichen, dass die Technologieadoption der primäre strategische Hebel ist.

Lokale Akteure nutzen tiefes Wissen über kantonale Genehmigungsverfahren. In denkmalschutzempfindlichen Städten erhalten regionale Unternehmen schneller Genehmigungen, indem sie Fassadenerhaltung und gemischte Gemeinschaftsflächen integrieren. Einige Boutique-Betreiber sind auf Weinkellerlagerung spezialisiert und kooperieren mit Versicherungsunternehmen, um anlagenspezifische Deckung zum Zeitpunkt der Anmietung anzubieten. Solche Mikronischen erzielen überdurchschnittliche Margen und gleichen die Volumenvorteile multinationaler Unternehmen aus.

Akquisitionsmöglichkeiten bleiben zahlreich, da ein langer Schwanz von Einzelstandortbetreibern die Ressourcen zur Modernisierung fehlen. Ketten mit institutioneller Finanzierung verfolgen Roll-up-Strategien, standardisieren Betriebssysteme und führen Cross-Selling ein, etwa Umzugsmaterial und Letzte-Meile-Logistikdienstleistungen. Fragmentierung koexistiert mit hohen Kundenwechselkosten, sodass Erstmover, die IT-Plattformen aufrüsten, Abonnenten binden. In diesem Kontext fördert der Schweizer Selfstorage Markt Skalierung, belohnt jedoch weiterhin spezialisierte Wertangebote und hält den Wettbewerb robust, ohne in Preiskämpfe zu verfallen.

Marktführer der Schweizer Selfstorage-Branche

-

Zebrabox AG

-

Casaforte (SMC Self-Storage Management) SA

-

Secur'Storage SA

-

Homebox Switzerland SA

-

MyPlace Self-Storage GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Andermatt Swiss Alps meldete CHF 14,2 Millionen (USD 15,9 Millionen) an amerikanischen Immobilienverkäufen und verdeutlicht damit grenzüberschreitende Vermögenszuflüsse, die die Nachfrage nach erstklassiger Lagerung in der Nähe von Ferienorten antreiben.

- April 2025: Der Züricher Stadtrat genehmigte eine CHF 500 Millionen (USD 560 Millionen) umfassende Wohnungsarbeitsgruppe. Lagerbetreiber erwarten eine Überlaufnachfrage, da neue Subventionen auf Mikrowohnungen abzielen, die den Wohnraum der Bewohner weiter einschränken.

- März 2025: placeB integrierte IoT-basierte Türsensoren in sein gesamtes Netzwerk, reduzierte ungeplante Ausfallzeiten um 18 % und stärkte seinen Ruf bei technologieaffinen Nutzern.

- Dezember 2024: Zebrabox kooperierte mit der Schweizerischen Post, um Paketabgabeschließfächer in Lagerkorridoren zu erproben und Einrichtungen in Letzte-Meile-Knoten für KMU umzuwandeln.

Umfang des Schweizer Selfstorage Marktberichts

Die Selfstorage-Lösungen bieten einen Mehrwert für den fortlaufenden Schutz vor Umweltschäden und Diebstahl durch kosteneffiziente Lagerlösungen. Der Studienumfang des Schweizer Selfstorage Marktes verfolgt die Nutzung verschiedener Selfstorage-Lösungen durch Geschäftskunden und private Verbraucher. Die Studie konzentriert sich auch auf die Auswirkungen von COVID-19 auf das Marktökosystem. Im Studienumfang wird zudem die bestehende Landschaft der Lagerbetreiber abgedeckt, die die wichtigsten auf dem Markt tätigen Akteure umfasst.

| Privatkunden |

| Geschäftskunden |

| < 25 (Schließfach) |

| 25–50 (Klein) |

| 51–100 (Mittel) |

| 101–200 (Groß) |

| > 200 (Übergroß) |

| Kurzfristig (< 3 Mon.) |

| Mittelfristig (3–12 Mon.) |

| Langfristig (> 12 Mon.) |

| Haushalts- und Privatgüter |

| Geschäftsinventar und -ausrüstung |

| Studentenlagerung |

| Dokument- und Aktenarchivierung |

| Wein und Spezialartikel |

| Mikro-Fulfillment- / Letzte-Meile-Hubs |

| Nach Selfstorage-Typ | Privatkunden |

| Geschäftskunden | |

| Nach Einheitsgröße (sq ft) | < 25 (Schließfach) |

| 25–50 (Klein) | |

| 51–100 (Mittel) | |

| 101–200 (Groß) | |

| > 200 (Übergroß) | |

| Nach Mietdauer | Kurzfristig (< 3 Mon.) |

| Mittelfristig (3–12 Mon.) | |

| Langfristig (> 12 Mon.) | |

| Nach Anwendung | Haushalts- und Privatgüter |

| Geschäftsinventar und -ausrüstung | |

| Studentenlagerung | |

| Dokument- und Aktenarchivierung | |

| Wein und Spezialartikel | |

| Mikro-Fulfillment- / Letzte-Meile-Hubs |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schweizer Selfstorage Markt derzeit?

Der Schweizer Selfstorage Markt ist im Jahr 2026 USD 11,03 Milliarden wert.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Branchenumsatz wird voraussichtlich mit einer CAGR von 4,30 % steigen und bis 2031 USD 13,62 Milliarden erreichen.

Warum beeinflussen Schweizer Leerstandsquoten die Lagernachfrage?

Städtische Leerstandsquoten von bis zu 0,07 % in Zürich lassen Bewohnern keinen Platz in ihren Wohnungen, sodass sie externe Einheiten mieten müssen.

Welches Selfstorage-Segment wächst am schnellsten?

Geschäftsanwendungen führen mit einer CAGR von 5,90 %, angetrieben von KMU, die flexible Logistikzentren benötigen.

Wo ist die geografische Nachfrage am stärksten?

Genf und Zürich stehen aufgrund extremer Wohnungsknappheit an der Spitze, während alpine Ferienregionen eine Premium-Nachfrage anziehen, die mit Luxusimmobilienkäufern verbunden ist.

Seite zuletzt aktualisiert am: