Marktgröße und Marktanteil für erneuerbare Gase aus Abfall

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.34 Milliarden US-Dollar |

| Marktgröße (2031) | 31.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für erneuerbare Gase aus Abfall von Mordor Intelligence

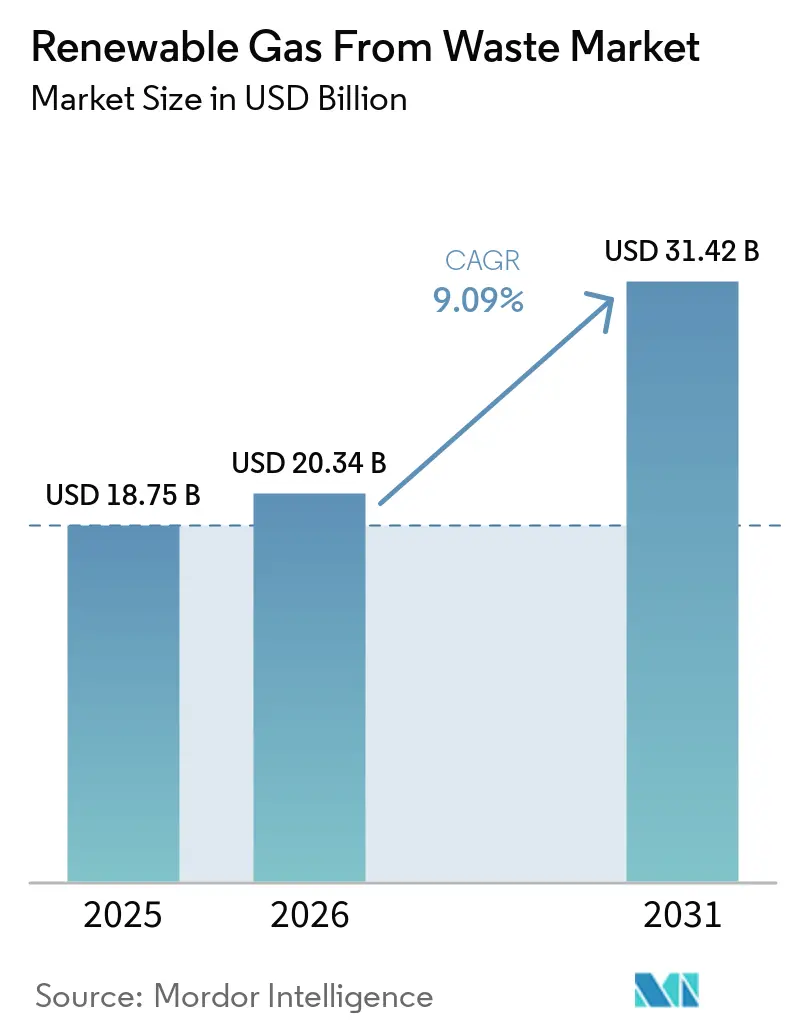

Die Marktgröße für erneuerbare Gase aus Abfall wurde im Jahr 2025 auf USD 18,75 Milliarden geschätzt und wird voraussichtlich von USD 20,34 Milliarden im Jahr 2026 auf USD 31,42 Milliarden bis 2031 wachsen, mit einer CAGR von 9,09 % während des Prognosezeitraums (2026–2031).

Der Markt für erneuerbare Gase aus Abfall wird durch strengere Methanemissionsvorschriften, größere Subventionspools in den Vereinigten Staaten und der Europäischen Union sowie eine stärkere Kraftstoffnachfrage von Schwerlastflotten gestützt, die von Diesel auf erneuerbares Erdgas umsteigen. Laut Branchenberichten stiegen die Biogasinvestitionen in den Vereinigten Staaten im Jahr 2025 erheblich an, unterstützt durch Deponiegas- und landwirtschaftliche RNG-Projekte. Die Nachfrage konzentriert sich weiterhin am stärksten in Nordamerika und Westeuropa, da die dortigen politischen Rahmenbedingungen mehrjährige Einnahmenklarheit bieten, während der asiatisch-pazifische Raum schneller voranschreitet, da die städtischen Abfallmengen mit der fortschreitenden Urbanisierung steigen. Der Markt für erneuerbare Gase aus Abfall spiegelt auch einen Technologiewandel hin zu höherwertigen Aufbereitungssystemen und einen Ausgangsstoffwandel hin zu Lebensmittelabfällen und Milchwirtschaftsmist wider, auch wenn der Druck durch Deponieausgangsstoffe und uneinheitliche Regulierung das Ausführungsrisiko für Entwickler mit einem einzigen Verfahrensweg erhöhen.

Wichtigste Erkenntnisse des Berichts

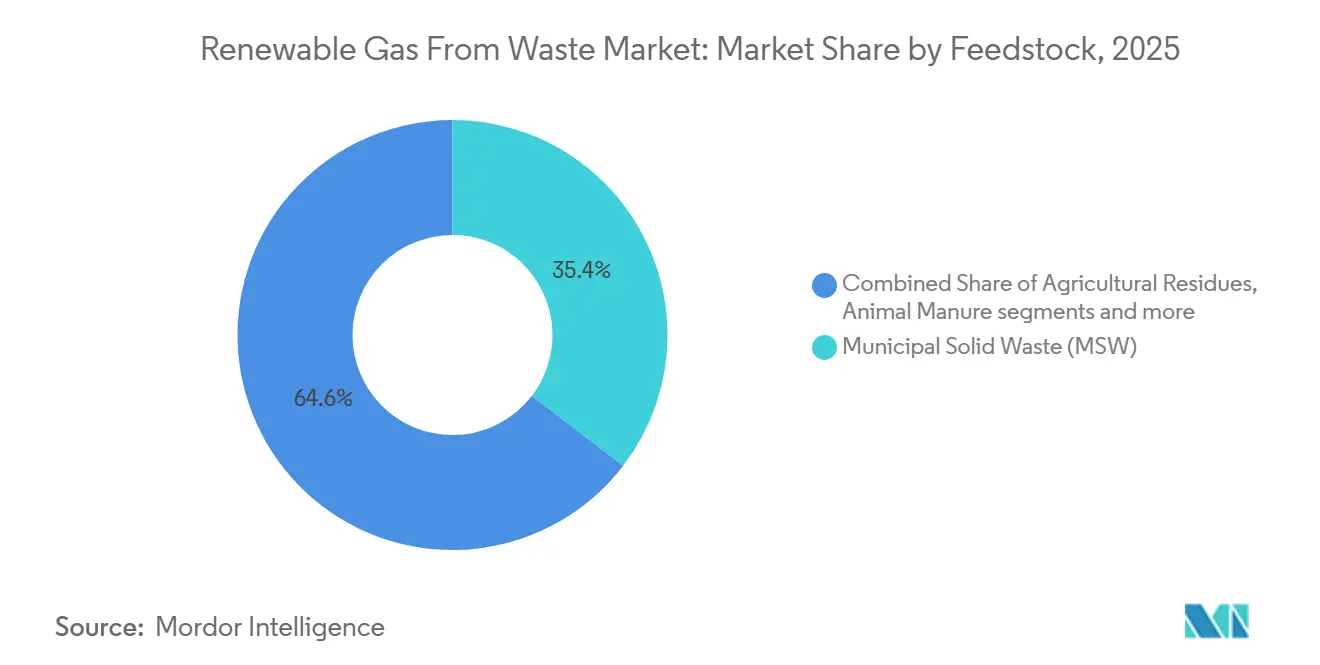

- Nach Ausgangsstofftyp hielt Siedlungsabfall im Jahr 2025 einen Anteil von 35,4 % am Markt für erneuerbare Gase aus Abfall, während Lebensmittelabfälle bis 2031 voraussichtlich mit einer CAGR von 10,2 % wachsen werden.

- Nach Technologietyp entfiel auf die anaerobe Vergärung im Jahr 2025 ein Anteil von 44,1 % an der Marktgröße für erneuerbare Gase aus Abfall, während Biogasaufbereitungssysteme bis 2031 voraussichtlich mit einer CAGR von 11,1 % wachsen werden.

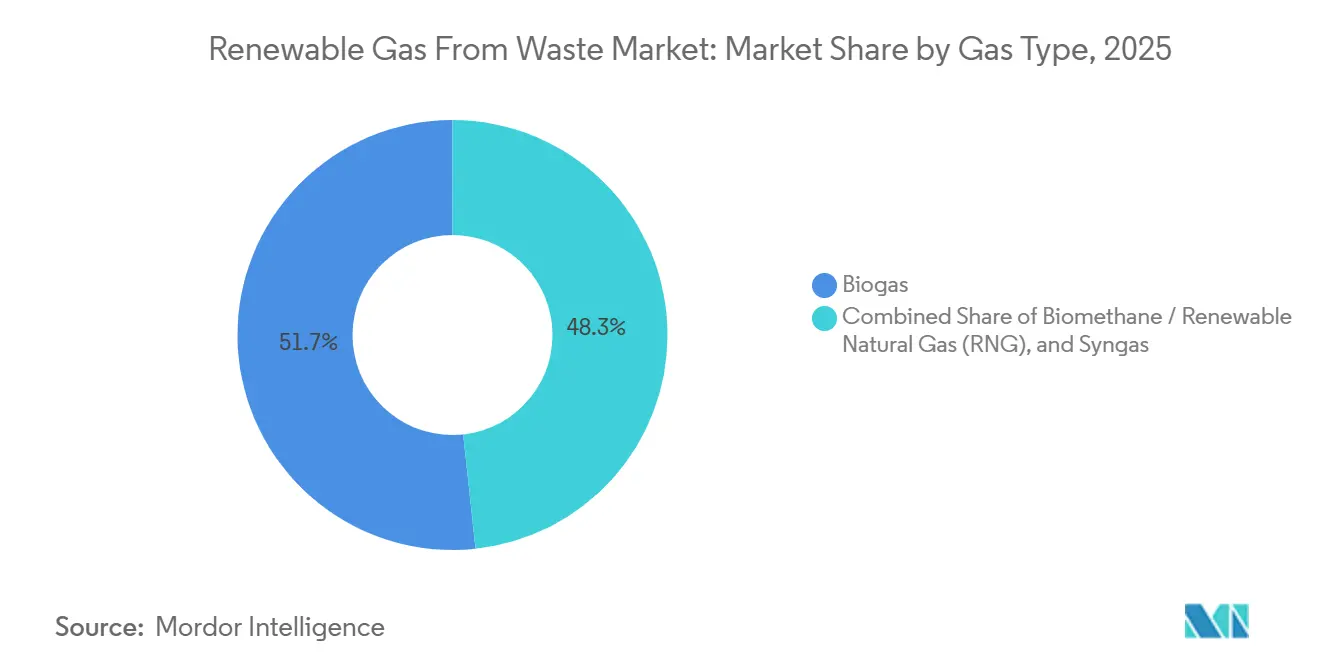

- Nach Gastyp entfiel auf Biogas im Jahr 2025 ein Anteil von 51,7 %, während Biomethan / erneuerbares Erdgas bis 2031 voraussichtlich mit einer CAGR von 13,1 % wachsen wird.

- Nach Anwendungstyp entfiel auf die Stromerzeugung im Jahr 2025 ein Anteil von 34,8 % am Anwendungsmix, während Transportkraftstoff bis 2031 voraussichtlich mit einer CAGR von 12,6 % wachsen wird.

- Nach Komponente hielten Gasaufbereitungs- und Gasveredelungseinheiten im Jahr 2025 einen Anteil von 30,75 % am Markt für erneuerbare Gase aus Abfall, während Überwachungs- und Steuerungssysteme bis 2031 voraussichtlich mit einer CAGR von 10,4 % wachsen werden.

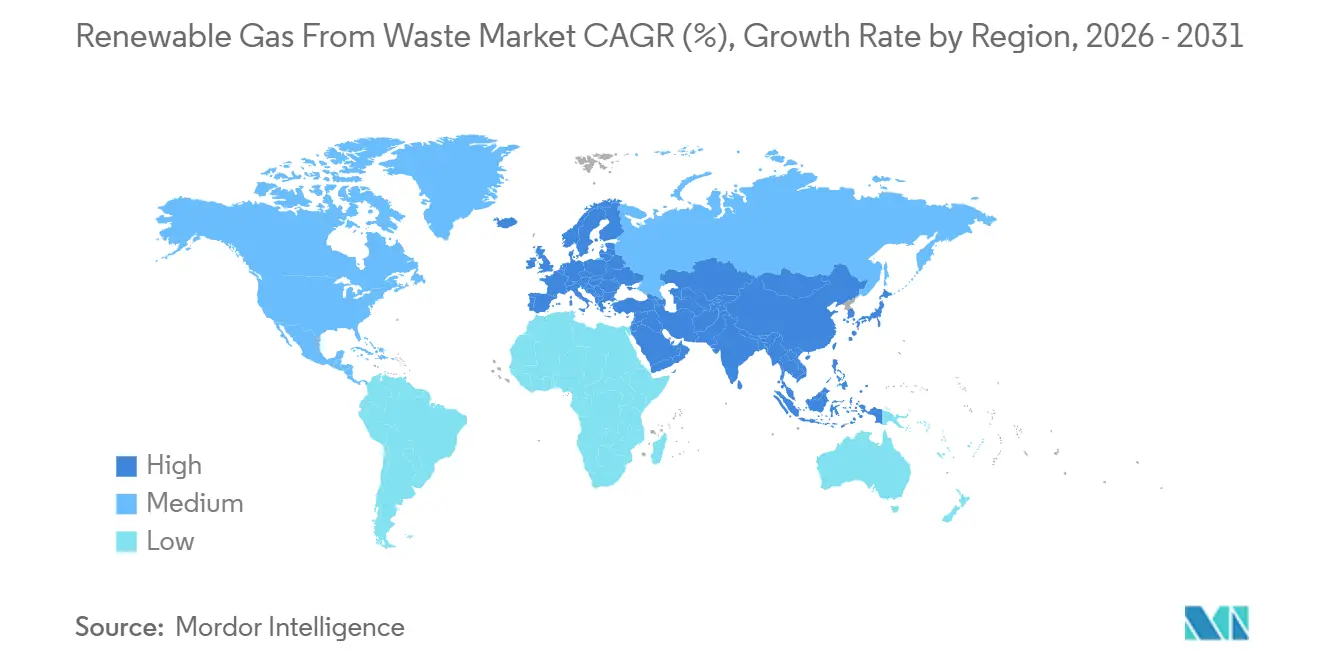

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 38,5 % am Markt für erneuerbare Gase aus Abfall, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die höchste CAGR von 13,6 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für erneuerbare Gase aus Abfall

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize wie RFS, LCFS und Biomethan-Tarife nehmen zu | +2.0% | Nordamerika als primärer Markt, Europa als sekundärer Markt, mit Ausstrahlungseffekten in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge Methanemissionsvorschriften und Deponiegasvorschriften treiben LFG-zu-Energie-Projekte an | +1.8% | Global, mit der stärksten Durchsetzung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Unternehmerische Dekarbonisierungszusagen steigern die Nachfrage nach kohlenstoffarmem erneuerbarem Erdgas | +1.4% | Global, mit frühem Aufschwung in Europa, dem Vereinigten Königreich und Nordamerika | Mittelfristig (2–4 Jahre) |

| Der Schwerlasttransportsektor wechselt zu CNG und LNG, angetrieben durch Deponien-RNG | +1.0% | Nordamerika ist der dominierende Markt, Europa ist ein aufstrebender Markt | Mittelfristig (2–4 Jahre) |

| Urbanisierung und steigende Verfügbarkeit von Lebensmittelabfällen | +0.8% | Global, mit den stärksten Auswirkungen im asiatisch-pazifischen Raum und in Südamerika | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der Biogasaufbereitung verbessern Ausbeute und Gasqualität | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize wie RFS, LCFS und Biomethan-Tarife nehmen zu

Die staatliche Politik bleibt die deutlichste Form der kommerziellen Unterstützung für den Markt für erneuerbare Gase aus Abfall, da sie Entwicklern eine Einnahmenbasis bietet, die Kreditgeber absichern können. Die US-amerikanische Umweltschutzbehörde (EPA) schloss ihre Set-2-Regel zum Erneuerbaren Kraftstoffstandard im März 2026 ab und legte die Verpflichtungen für Zellulose-Biokraftstoffe auf 1,36 Milliarden Erneuerbare Identifikationsnummern (RINs) für 2026 und 1,43 Milliarden RINs für 2027 fest, wodurch der regulatorische Fokus auf biogasbasierte Verfahrenswege gerichtet bleibt.[1]Quelle: Umweltschutzbehörde der Vereinigten Staaten, „Set-2-Regel – Detailliertes Faktenblatt”, Umweltschutzbehörde der Vereinigten Staaten, epa.gov Diese Entscheidung ist bedeutsam, da erneuerbarer Strom von diesen qualifizierenden Mengen ausgeschlossen wurde, was die Nachfrage nach D3-Erneuerbaren-Identifikationsnummern stärker auf Deponiegas- und anaerobe Vergärungs-RNG-Projekte konzentriert. Auch Kalifornien stärkte die Projekttransparenz, als seine aktualisierte Regelung zum Niedrig-Kohlenstoff-Kraftstoffstandard (LCFS) am 1. Juli 2025 in Kraft trat und die Buch-und-Anspruchs-Abrechnung für Biomethan, das in linearen Generatoren für die Aufladung von Elektrofahrzeugen verwendet wird, bis 2035 verlängerte.[2]Kalifornisches Luftressourcenamt, „FAQ zur Umsetzung der LCFS-Änderung 2025”, Kalifornisches Luftressourcenamt, arb.ca.gov In Europa unterstützt REPowerEU weiterhin das jährliche Biomethan-Ziel von 35 Mrd. m³ für 2030, und die Europäische Kommission schätzt den kumulativen Investitionsbedarf auf EUR 37 Milliarden (USD 40 Milliarden), wodurch der Markt für erneuerbare Gase aus Abfall mit einer umfangreichen öffentlichen politischen Ausbaustrategie in Einklang bleibt.[3]Europäische Kommission, „Biomethan”, Europäische Kommission Energie, energy.ec.europa.eu

Strenge Methanemissionsvorschriften und Deponiegasvorschriften treiben LFG-zu-Energie-Projekte an

Die Methanregulierung wandelt die Deponiegaserfassung von einer freiwilligen Umweltmaßnahme in einen direkten Investitionsauslöser im Markt für erneuerbare Gase aus Abfall um. Das Treibhausgasberichtsprogramm der EPA erfasste im Jahr 2023 1.287 Siedlungsabfall- und Industrieabfalldeponien, von denen 83 % noch aktiv Abfälle aufnahmen, was eine große überwachte Basis für weitere Compliance-Aktivitäten hinterlässt. Der Amerikanische Biogasrat berichtete, dass 470 Deponien in den Vereinigten Staaten noch immer Gas abfackeln, das stattdessen in erneuerbares Erdgas umgewandelt werden könnte, was einem ungenutzten Erfassungspotenzial von 1.322.000 Standardkubikfuß pro Minute entspricht. Da die Erfassungsvorschriften strenger werden, werden mehr Betreiber wahrscheinlich RNG-Aufrüstungen gegenüber einfachem Abfackeln oder direkter Verbrennung bevorzugen, da erfasstes Gas wertvoller ist, wenn es mit Transport- und Netzwegen verknüpft ist.

Unternehmerische Dekarbonisierungszusagen steigern die Nachfrage nach kohlenstoffarmem erneuerbarem Erdgas

Unternehmensabnahmeverträge entwickeln sich zu einem Finanzierungsinstrument für den Markt für erneuerbare Gase aus Abfall, insbesondere in Europa, wo Käufer nun langfristige Biomethan-Kaufverträge abschließen. BASF und ENGIE unterzeichneten im Juli 2024 eine 7-jährige Vereinbarung über 2,7 bis 3,0 TWh Biomethan, eine der größten industriellen Biomethan-Transaktionen im europäischen Chemiesektor. Sanofi unterzeichnete eine 6-jährige Vereinbarung mit ENGIE über 1,3 TWh, und ENGIE schloss auch einen 10-jährigen Vertrag mit PepsiCo UK über 60 GWh pro Jahr aus einer neuen Anlage zur anaeroben Vergärung ab, die durch eine Investition von GBP 70 Millionen (USD 89 Millionen) unterstützt wird. Arkema fügte im März 2025 ein weiteres Beispiel hinzu, als es eine 8-jährige Biomethan-Liefervereinbarung mit ENGIE über 25 GWh pro Jahr für 4 französische Produktionsstandorte unterzeichnete. Diese Vereinbarungen reduzieren das Nachfragerisiko für neue Projekte, indem sie Käuferverpflichtungen zur Fremdfinanzierung bereitstellen, bevor die Anlage ihre volle Leistung erreicht. Das Ergebnis ist, dass die Unternehmensbeschaffung nicht mehr nur ein Nachhaltigkeitssignal ist; sie trägt dazu bei, die Kapazitätserweiterung im Markt für erneuerbare Gase aus Abfall zu gestalten.

Der Schwerlasttransportsektor wechselt zu CNG und LNG, angetrieben durch Deponien-RNG

Der Schwerlasttransport ist heute einer der wichtigsten Nachfragekanäle für den Markt für erneuerbare Gase aus Abfall in Nordamerika. Das Transport-Projekt berichtete im Mai 2026, dass 94 % des gesamten im Straßenverkehr verwendeten Erdgaskraftstoffs in den Vereinigten Staaten im Jahr 2025 erneuerbares Erdgas war, was 755 Millionen Benzingallonenäquivalenten entspricht. Dieses Volumen war 13 % höher als im Jahr 2024, was bestätigt, dass Flotten mehr erneuerbaren Kraftstoff verwenden, anstatt einfach auf eine andere Motortechnologie umzusteigen. Der Transportbedarf ist bedeutsam, weil er aufgewertetem Gas eine klarere Preisprämie verschafft als viele direkte Verbrennungsanwendungen, insbesondere wenn Umweltzertifikate zusätzlich zu Kraftstoffverkäufen gestapelt werden können. Da mehr Frachtbetreiber RNG-gestützte Betankungsstrategien übernehmen, gewinnt der Markt für erneuerbare Gase aus Abfall einen stärkeren kommerziellen Grund für neue Aufbereitungssysteme, die mit Deponien und Vergärungsanlagen verbunden sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalbedarf für LFG-Systeme, Aufbereitungsanlagen und Pipelineanschlüsse | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche Vorschriften und Subventionen schaffen Marktfragmentierung | -1.4% | Europa ist der primäre Markt, mit weiterer globaler Relevanz | Mittelfristig (2–4 Jahre) |

| Rückgang der Deponiegaserträge durch verbesserte Umlenkung und Recycling | -1.0% | Nordamerika und Nordeuropa | Langfristig (≥ 4 Jahre) |

| Technische Probleme, einschließlich Siloxankontamination, Schwefelwasserstoffentfernung und Gasvariabilität | -0.7% | Global, insbesondere in Abwasser- und Siedlungsabfallströmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalbedarf für LFG-Systeme, Aufbereitungsanlagen und Pipelineanschlüsse

Die Kapitalintensität bleibt ein wesentliches Hindernis für den Markt für erneuerbare Gase aus Abfall, insbesondere für Projekte, die neue Sammelsysteme, Gasreinigungsanlagen und Pipelineanschlüsse erfordern. Der Amerikanische Biogasrat schätzte, dass ein vollständiger Ausbau des Biogaserfassungspotenzials in den Vereinigten Staaten USD 450 Milliarden an Kapital für Kandidatendeponien, Lebensmittelabfallanlagen, Farmen und Abwasserstandorte erfordern würde. Dieses Ausgabenvolumen erklärt, warum Entwickler weiterhin auf Standorte mit besserer bestehender Infrastruktur, stärkerer Kohlenstoffgutschriftsökonomie oder langfristigen Abnahmeverträgen fokussieren. Pipelineanschlüsse fügen zusätzliche Unsicherheit hinzu, da die Kosten je nach Entfernung vom Netz, Gasspezifikationen der Versorgungsunternehmen und Messanforderungen variieren, was die Standortauswahl von Anfang an zu einer finanziellen Frage macht. Diese Finanzierungslast verlangsamt die Projektbildung im Markt für erneuerbare Gase aus Abfall, insbesondere für unabhängige Entwickler ohne eine große Bilanz oder einen Portfoliopartner.

Uneinheitliche Vorschriften und Subventionen schaffen Marktfragmentierung

Regulatorische Fragmentierung erhöht sowohl die Compliance-Kosten als auch das Ausführungsrisiko im Markt für erneuerbare Gase aus Abfall. Deutschland zeigt das Problem deutlich, da die vorgeschlagene Änderung des EnWG den garantierten Gasnetzzugang für Biomethan-Anlagen auf 10 Jahre begrenzen würde, obwohl viele Projekte viel längere Amortisationszeiträume erfordern. Die Deutsche Energie-Agentur (dena) berichtete in ihrem Branchenbarometer Biomethan 2025, dass die Marktbedingungen auf den niedrigsten Stand seit Beginn der Umfrage gefallen sind, wobei politische Unsicherheit, niedrige Gaspreise und Verzerrungen durch Insolvenzen die Investitionsstimmung belasten. Die EU hat Maßnahmen zur Verbesserung des Zugangs durch die Richtlinie 2024/1788 ergriffen, aber die Umsetzung variiert noch immer zwischen den Mitgliedstaaten, sodass Projektentwickler eine uneinheitliche regulatorische Landschaft bewältigen müssen. Die Internationale Energieagentur (IEA) stellte auch fest, dass das Fehlen einer harmonisierten Biomethan-Nachhaltigkeitszertifizierung den grenzüberschreitenden Handel weiterhin einschränkt und verhindert, dass Umweltattribute leicht zwischen dem US-amerikanischen RFS, dem kalifornischen LCFS und dem EU-RED-III-System übertragen werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausgangsstoff: Siedlungsabfall verankert installierte Volumina, während Lebensmittelabfälle neue Investitionen anziehen.

Siedlungsabfall hielt im Jahr 2025 mit 35,4 % den größten Anteil und bleibt das Kernstück des installierten Ausgangsstoffangebots für den Markt für erneuerbare Gase aus Abfall. Diese Position resultierte aus drei dauerhaften Vorteilen: regulierte Deponieinfrastruktur, vorhersehbare Gasausbeute aus reifen Abfallzellen und die Zellulose-Qualifikation, die die Erzeugung von D3-Erneuerbaren-Identifikationsnummern im Rahmen des US-amerikanischen RFS unterstützt. Deponien profitierten auch von langen Betriebsgeschichten in Nordamerika und Europa, was es Kreditgebern und Entwicklern erleichterte, sie gegenüber neueren Abfallverfahrenswegen zu bewerten. Lebensmittelabfälle sind das am schnellsten wachsende Ausgangsstoffsegment und werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,2 % wachsen, was staatliche Verbote für organische Stoffe und die Wirtschaftlichkeit der Umleitung von feuchtigkeitsreichen organischen Materialien in die anaerobe Vergärung widerspiegelt. Der Amerikanische Biogasrat erklärte im Februar 2026, dass Lebensmittelabfälle 15 % der Siedlungsabfallströme in den Vereinigten Staaten ausmachen und dass mehr als 75 % noch immer auf Deponien landen, was ein großes Volumen für die zukünftige Umleitung verfügbar lässt.

Derselbe Bericht zählte nur 124 eigenständige Anlagen zur anaeroben Vergärung von Lebensmittelabfällen in den Vereinigten Staaten mit einer kombinierten Kapazität von 27,6 Mrd. Kubikfuß pro Jahr gegenüber einem theoretischen Potenzial von 192 Mrd. Kubikfuß, was unterstreicht, wie früh dieses Segment noch im Verhältnis zu seiner Ressourcenbasis ist. Landwirtschaftliche Rückstände und Tiermist stellen einen eigenständigen Wertpool in der Branche für erneuerbare Gase aus Abfall dar, da Milchwirtschaftsmist unter dem LCFS und dem bundesstaatlichen RFS sehr günstige Lebenszyklus-Kohlenstoffwerte erzielen kann. Diese Einnahmenakkumulation macht auf Mist basierendes erneuerbares Erdgas besonders attraktiv, wenn die Kohlenstoffintensität niedrig genug ist, um einen Wert weit über dem Gaswert zu schaffen. Industrielle organische Abfälle gewinnen ebenfalls an Bedeutung, da Lebensmittelverarbeiter, Brauereien und Pharmaunternehmen die Torgebührenlogik mit langfristiger Energiebeschaffung kombinieren können. Der Ausblick der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) und der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) für 2025 bis 2034 unterstützt die langfristige Richtung dieses Ausgangsstoffmixes, da steigende Einkommen und Urbanisierung in Ländern mit mittlerem Einkommen voraussichtlich den Lebensmittelkonsum und die damit verbundenen Abfallmengen im Laufe der Zeit steigern werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Anaerobe Vergärung dominiert den Marktanteil, während Aufbereitungssysteme Wachstumsmomentum gewinnen.

Die anaerobe Vergärung machte im Jahr 2025 44,1 % des Technologiemixes aus und ist damit die größte Basis im Markt für erneuerbare Gase aus Abfall. Ihre Führungsposition spiegelt eine breite Ausgangsstoffflexibilität wider, da dieselbe Prozessfamilie für Abwasserschlamm, Lebensmittelabfälle, Tiermist und gemischte organische Stoffe eingesetzt werden kann, mit einer weit größeren kommerziellen Reife als neuere Alternativen. Die anaerobe Vergärung profitiert auch von einer langen Betriebsgeschichte, die die Unsicherheit der Kreditgeber verringert und standardisierte Anlagenkonfigurationen unterstützt. Die Co-Vergärung stärkt diesen Vorteil, indem sie Betreibern ermöglicht, verschiedene organische Ströme zu mischen und die saisonale Ausgangsstoffvariabilität auszugleichen, wodurch die Auslastungsraten verbessert werden. Im Jahr 2025 veröffentlichte Forschungsergebnisse berichteten, dass Prozessinterventionen wie nullwertige Eisennanopartikel, Biokohle und Bioaugmentation die Biogasausbeute und den Methangehalt unter kontrollierten Bedingungen erhöhen können, was auf weitere Leistungsgewinne bei bestehenden Anlagen hindeutet.

Die Deponiegasrückgewinnung bleibt wichtig, da sie in die Abfallwirtschaftsinfrastruktur regulierter Standorte eingebettet ist. Ihr langfristiger Anteil wird jedoch wahrscheinlich unter Druck geraten, da Umlenkungsregeln organische Stoffe von Deponien entfernen. Die Biogasaufbereitung ist das am schnellsten wachsende Technologiesegment und wird voraussichtlich bis 2031 mit einer CAGR von 11,1 % wachsen, was die stärkere Wirtschaftlichkeit in Transportkraftstoff- und Netzeinspeiswegen widerspiegelt. Jüngste technische Arbeiten weisen auf einen geringeren Energieverbrauch und eine höhere Gasreinheit bei neuen Aufbereitungsdesigns hin, einschließlich Vier-Säulen-Vakuumdruckwechseladsorptions-Systemen (VPSA) und nanoblasengestützten Membranansätzen. Diese Verbesserungen sind bedeutsam, da eine höhere Methanreinheit und ein geringerer Verarbeitungsenergieverbrauch die Anlagenmargen im Markt für erneuerbare Gase aus Abfall direkt verbessern. Vergasung und Pyrolyse bleiben Teil der Landschaft. Sie sind jedoch noch nischenhafter als anaerobe Vergärung und Aufbereitung, da ihre kommerzielle Basis kleiner und ihre Ausgangsstoffeignung enger ist.

Nach Gastyp: Biogas führt die installierte Basis an, während erneuerbares Erdgas das Premium-Ende des Wertgefüges dominiert.

Biogas behielt im Jahr 2025 einen Anteil von 51,7 % an der Gasproduktion, was die große installierte Basis von Direktverbrennungs- und Kraft-Wärme-Kopplungssystemen widerspiegelt, die gebaut wurden, bevor die Wirtschaftlichkeit der Biomethan-/RNG-Aufbereitung stärker wurde. Viele landwirtschaftliche Vergärer und Abwasseranlagen bleiben beim Roh-Biogas, weil lokale Abnahmepreise, Projektgröße oder Entfernung zu einer Gaspipeline eine vollständige Aufbereitungseinheit noch nicht rechtfertigen. Dies hält Biogas im gesamten Markt für erneuerbare Gase aus Abfall relevant, auch wenn sich höherwertige Gasformen schneller ausbreiten.

Biomethan / erneuerbares Erdgas ist der am schnellsten wachsende Gastyp und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 13,1 % wachsen, was es an das Premium-Ende des Marktes für erneuerbare Gase aus Abfall stellt. Biomethan gewinnt Unterstützung, da sich die Anschlussrechte in Europa gemäß der Richtlinie 2024/1788 verbessern, die Netzbetreiber verpflichtet, Anträge auf Anschluss erneuerbarer Gase gegenüber denen für fossile Gasproduktion zu priorisieren. Diese Änderung behebt einen der wichtigsten historischen Engpässe für aufgewertete Gasprojekte: die Schwierigkeit, einen fairen und zeitnahen Netzzugang zu sichern. Deutschland hatte im Jahr 2025 auch 290 Biomethan-Aufbereitungsanlagen, die 12,8 TWh produzierten, und der Fachverband Biogas stellte fest, dass mit der aktuellen Anlagenbasis bereits 14,5 TWh erreicht werden könnten. Die Lücke zwischen technischem Potenzial und realisierter Produktion zeigt, dass Politik und kommerzielle Bereitschaft die Produktion genauso stark prägen wie die Anlagenkapazität. Synthesegas bleibt für Abfallströme relevant, die weniger für die Vergärung geeignet sind, hinkt jedoch den standardisierteren Biogas- und RNG-Wegen in Bezug auf kommerzielle Tiefe noch hinterher.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Stromerzeugung führt nach installiertem Volumen, während Transportkraftstoff nach wirtschaftlichem Wert führt

Die Stromerzeugung hatte im Jahr 2025 mit 34,8 % den größten Anteil, unterstützt durch die globale installierte Basis von Biogassystemen, die ursprünglich für die Eigenstromerzeugung gebaut wurden. Diese Basis ist besonders in Europa und China sichtbar, wo viele Anlagen auf Strom und Kraft-Wärme-Kopplung ausgelegt wurden, bevor aufgewertete Gasverfahrenswege attraktiver wurden. Kraft-Wärme-Kopplung (KWK) passt noch immer zu Standorten mit stetigem Wärmebedarf, da sie die Gesamtsystemeffizienz in einen stärkeren Bereich heben kann als reine Stromanlagen. Die Netzeinspeisung expandiert ebenfalls, bleibt aber stärker von der Pipelinenähe, der Einhaltung der Gasqualität und dem Betreibermaßstab abhängig. Diese Bedingungen bedeuten, dass größere Entwickler und besser gelegene Anlagen noch immer einen Vorteil beim Übergang von Roh-Biogas zu eingespeistem Biomethan haben.

Transportkraftstoff ist die am schnellsten wachsende Anwendung und wird voraussichtlich bis 2031 mit einer CAGR von 12,6 % wachsen, was ihn zu einem der stärksten Nachfragekanäle für die Marktgröße für erneuerbare Gase aus Abfall macht. In den Vereinigten Staaten waren 94 % des im Straßenverkehr verwendeten Erdgaskraftstoffs im Jahr 2025 erneuerbares Erdgas, insgesamt 755 Millionen Benzingallonenäquivalente, was darauf hindeutet, dass der Kraftstoffpool in der Praxis bereits stark erneuerbar ist. Dieser Sog von Fracht- und anderen Mobilitätsnutzern macht die Aufbereitung für viele neue Projekte zu einer attraktiveren Wahl als die direkte Verbrennung. Industrie- und Wohngebäude-/Gewerbeheizung wachsen weiter, da Biomethan in lokale Netze eingespeist wird, insbesondere in Ländern mit klareren Dekarbonisierungsfahrplänen. Der Anwendungsmix im gesamten Markt für erneuerbare Gase aus Abfall bewegt sich daher in Richtung höherwertiger Gasverkäufe, auch wenn Strom die größte installierte Basis behält.

Nach Komponente: Infrastrukturwertschöpfungskette von der Gassammlung bis zur intelligenten Überwachung

Gasaufbereitungs- und Gasveredelungseinheiten hielten im Jahr 2025 einen Anteil von 30,75 % am Markt für erneuerbare Gase aus Abfall und sind damit die größte Komponentenkategorie in der Wertschöpfungskette. Ihre führende Position spiegelt die zentrale Rolle der Gasreinigung bei der Überführung von Roh-Biogas in höherwertige Endanwendungen wie Netzeinspeisung und Transportkraftstoff wider. Dieser Teil des Systems umfasst Membrantrennvorrichtungen, Wasserwäscher und VPSA-Systeme, die die Methankonzentration erhöhen und Kohlendioxid sowie Verunreinigungen entfernen. Die kommerzielle Bedeutung dieser Einheiten hat zugenommen, da Entwickler erneuerbare Erdgasverfahrenswege priorisieren, die stärkere Preisgestaltung und bessere kreditgebundene Renditen als die direkte Verbrennung bieten. Der Markt für erneuerbare Gase aus Abfall weist dieser Komponente weiterhin einen großen Kapitalanteil zu, da die Einhaltung von Kraftstoffspezifikationen bestimmt, ob ein Projekt auf Premium-Abnahmekanäle zugreifen kann.

Gasaufbereitungs- und Gasveredelungseinheiten prägen auch die Projektökonomie, da höhere Rückgewinnungsraten und ein geringerer Energieverbrauch die Anlagenmargen direkt verbessern können. Überwachungs- und Steuerungssysteme sind das am schnellsten wachsende Komponentensegment und werden voraussichtlich bis 2031 mit einer CAGR von 10,41 % wachsen. Ihr Wachstum spiegelt strengere Gasqualitätsstandards, engere Berichtspflichten und den betrieblichen Bedarf wider, Verunreinigungen wie Siloxane und Schwefelwasserstoff in Echtzeit zu verwalten. Da mehr Projekte auf Fahrzeugkraftstoff und Pipelineeinspeisung abzielen, werden kontinuierliche Messung und automatisierte Steuerungen zu einer wesentlichen statt optionalen Anforderung. Dieser Trend erhöht den strategischen Wert der digitalen Überwachung und Qualitätssicherung im gesamten Markt für erneuerbare Gase aus Abfall.

Geografische Analyse

Europa hielt im Jahr 2025 mit 38,5 % den größten Anteil am Markt für erneuerbare Gase aus Abfall und ist damit der größte regionale Markt im aktuellen Zyklus. Die Führungsposition der Region resultiert aus starkem politischen Biomethan-Ehrgeiz, etablierten Vergärungs- und Aufbereitungsanlagen sowie einer breiteren Gasnetzintegration in mehreren Mitgliedstaaten. Das REPowerEU-Ziel von 35 Mrd. m³ Biomethan pro Jahr bis 2030 sowie der geschätzte Investitionsbedarf von EUR 37 Milliarden (USD 40 Milliarden) unterstützen weiterhin langfristige Projektpipelines in der gesamten Region. Deutschland hatte rund 9.605 Biogasanlagen in Betrieb, darunter 290 Biomethan-Aufbereitungsanlagen, die im Jahr 2025 12,8 TWh produzierten, was die Tiefe der installierten Infrastruktur in der Region demonstriert. Gleichzeitig erhöhen uneinheitliche nationale Umsetzung und regulatorische Unsicherheit in Märkten wie Deutschland weiterhin das Finanzierungs- und Ausführungsrisiko für Entwickler.

Nordamerika blieb eine der kommerziell fortschrittlichsten Regionen im Markt für erneuerbare Gase aus Abfall, unterstützt durch den bundesstaatlichen RFS, Kaliforniens LCFS, staatliche Vorschriften zur Umlenkung organischer Stoffe und eine große installierte Basis von Deponiegas- und anaeroben Vergärungsprojekten. Im Jahr 2025 wurden USD 2,1 Milliarden an neuen Biogasinvestitionen in den Vereinigten Staaten in Betrieb genommen, wobei Deponien die Kapitalbereitstellung anführten und die Landwirtschaft dicht dahinter lag, was zeigt, dass sich die Kapitalbereitstellung über verschiedene Ausgangsstofftypen hinweg ausweitet. Die Vereinigten Staaten haben auch noch 470 Deponien, die Gas abfackeln, das in erneuerbares Erdgas umgewandelt werden könnte, was eine sichtbare kurzfristige Entwicklungspipeline für zusätzliches Angebot erhält. Kanada fügt regionale Tiefe hinzu, da Provinzen wie British Columbia und Ontario weiterhin Biomethan-Beschaffungsrahmen und kommunale Projektunterstützungsmechanismen aufbauen.

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 13,62 % wachsen und ist damit die am schnellsten wachsende Region im Markt für erneuerbare Gase aus Abfall. Das Wachstum der Region ist an die rasche Urbanisierung, steigende organische Abfallmengen und zunehmende politische Standardisierung unter der Führung Chinas gebunden. Chinas technischer Standard NB/T 11925-2025 nahm als Teil eines breiteren industriellen Vorstoßes Gestalt an, während Daten der Internationalen Energieagentur (IEA) Bioenergie zeigen, dass die aktuelle Biomethankapazität weit unter dem langfristigen Ressourcenpotenzial des Landes liegt. Indien und Südostasien entwickeln sich zu sekundären Wachstumszentren, da die Abfallmengen steigen und lokale Projektrahmen sich verbessern. Südamerika, angeführt von Brasilien, treibt die Deponiegasentwicklung voran. Gleichzeitig bleiben der Nahe Osten und Afrika frühe Märkte mit erheblichen Mengen nicht erfasster organischer Abfälle und begrenzter Infrastruktur. Dieser regionale Mix lässt Europa als größtes Umsatzzentrum, Nordamerika als hochentwickelte kommerzielle Basis und den asiatisch-pazifischen Raum als wichtigste Expansionsstrecke bis 2031 zurück.

Wettbewerbslandschaft

Der Markt für erneuerbare Gase aus Abfall weist eine moderate Konzentration auf. Große integrierte Energieunternehmen und infrastrukturgestützte Entwickler kontrollieren nun viele der größten Projektportfolios. Regionale Spezialisten, Abfallmanager und Anlagenlieferanten bilden jedoch noch immer eine breite Lieferantenbasis in verschiedenen Ländern. Dieser Mix bedeutet, dass der Markt für erneuerbare Gase aus Abfall sowohl Skalierung als auch lokale Ausführung belohnt, da Ausgangsstoffzugang, Genehmigung, Anschluss und Abnahmestrukturen noch immer stark standortspezifisch sind. Das strategische Verhalten an der Spitze des Marktes konzentriert sich zunehmend auf wiederholbare Plattformmodelle statt auf Einzelanlagen. Entwickler kombinieren Abfallzugang, Aufbereitungstechnologie und langfristige Kraftstoff- oder Netzverkäufe in Projektvorlagen, die an mehreren Standorten eingesetzt werden können.

Montauk Renewables zeigte dieses Finanzierungsmuster im März 2026, als es eine vorrangige Kreditfazilität in Höhe von USD 200 Millionen mit HASI bestätigte, um die erste Phase seines landwirtschaftlichen RNG-Projekts in North Carolina zu finanzieren und zukünftige Projektabschlüsse zu unterstützen. Clean Energy Fuels und Maas Energy Works erweiterten das Ausbauprogramm im Mai 2025, indem sie den Bau von 3 Milchwirtschafts-RNG-Produktionsanlagen auf 6 Milchwirtschaftsbetrieben mit einer kombinierten Investition von USD 80 Millionen begannen. In Europa trat EQT im Juni 2025 in exklusive Verhandlungen ein, um einen Anteil von 54,1 % an Waga Energy zu EUR 21,55 pro Aktie (USD 23,27) zu erwerben, was das anhaltende Vertrauen von Infrastrukturinvestoren in Deponiegas-zu-RNG-Anlagen signalisiert. Diese Schritte zeigen, dass Kapitalanbieter zunehmend Plattformen mit wiederholbarem Engineering und langen Anlagenlebensdauern gegenüber isolierten Entwicklungsmöglichkeiten bevorzugen.

Wettbewerbliche Nischen sind am stärksten bei kleineren Deponien und industriellen Lebensmittelabfallstandorten, wo das Projekt sowohl Entsorgungs- als auch Energiebedürfnisse am selben Standort lösen kann. Anlagenleichte Strukturen werden in diesem Teil des Marktes für erneuerbare Gase aus Abfall relevanter, da sie die Vorabbelastung für den Ausgangsstoffeigentümer reduzieren und dem Entwickler ermöglichen, den Wert über einen langen Vertragszeitraum zurückzugewinnen. Unternehmensbiomethan-Kaufverträge unterstützen auch den Wettbewerb, indem sie neuen Anlagen kreditwürdige Nachfrageanker bieten, wie in den BASF-, Sanofi-, PepsiCo-Vereinigtes-Königreich- und Arkema-Vereinbarungen mit ENGIE zu sehen ist. Gleichzeitig wird das Gasqualitätsmanagement zu einer klareren Differenzierungsquelle, da Netz- und Fahrzeugkraftstoffmärkte eine stabile Schadstoffkontrolle und zuverlässige Spezifikationseinhaltung erfordern. Das Gesamtbild zeigt, dass sich der Markt für erneuerbare Gase aus Abfall um Kapitalzugang und Ausführungsdisziplin konsolidiert, aber noch weit von einer Gewinner-nimmt-alles-Struktur entfernt ist.

Branchenführer im Bereich erneuerbare Gase aus Abfall

TotalEnergies SE

Storengy SAS (ENGIE Group)

Veolia Environnement S.A.

SUEZ S.A.

L'Air Liquide S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Sagepoint Energy und seine Logistiktochter erwarben 60 schwere RNG-betriebene Freightliner-Lkw, die mit dem Cummins X15N-Motor ausgestattet sind, und positionierten das Unternehmen als vertikal integrierten RNG-Produzenten und dedizierten Logistikträger – ein Kreislaufmodell, bei dem die Energieanlage den Transportbetrieb direkt mit Kraftstoff versorgt.

- März 2026: Die EPA schloss die RFS-„Set-2”-Regel ab und legte die RVO-Mengen für Zellulose-Biokraftstoffe auf 1,36 Milliarden RINs für 2026 und 1,43 Milliarden RINs für 2027 fest. Die Regel wird voraussichtlich über USD 10 Milliarden für ländliche Wirtschaften generieren, über 100.000 Arbeitsplätze schaffen und die Abhängigkeit der Vereinigten Staaten von ausländischem Öl um etwa 300.000 Barrel pro Tag reduzieren.

- Februar 2026: Die Bundesnetzagentur legte den Höchstpreis für die Biomethan-Ausschreibung 2026 auf EUR 23,13 Cent pro kWh (ca. USD 0,25 pro kWh) fest, mit einem jährlichen Gesamtausschreibungsvolumen von 600 MW in 2 Ausschreibungsrunden, was deutschen Biomethan-Entwicklern inmitten breiterer regulatorischer Unsicherheit einen Preisboden bietet.

Umfang des globalen Marktberichts für erneuerbare Gase aus Abfall

Der Bericht über den Markt für erneuerbares Gas aus Abfall ist segmentiert nach Ausgangsstoff (Lebensmittelabfälle, Tierdung und weitere), nach Technologie (Vergasung, Pyrolyse und weitere), nach Gastyp (Biogas, Synthesegas und weitere), nach Anwendung (Stromerzeugung und weitere), nach Komponente (Gassammlung, Vergärer & Fermentation und weitere) sowie nach Geografie (Nordamerika, Europa und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Siedlungsabfall (MSW) |

| Landwirtschaftliche Rückstände |

| Tiermist |

| Industrielle organische Abfälle |

| Klärschlamm |

| Lebensmittelabfälle |

| Sonstige |

| Anaerobe Vergärung |

| Deponiegasrückgewinnung |

| Vergasung |

| Pyrolyse |

| Biogasaufbereitungssysteme |

| Sonstige |

| Biogas |

| Biomethan / Erneuerbares Erdgas (RNG) |

| Synthesegas |

| Stromerzeugung |

| Kraft-Wärme-Kopplung (KWK) |

| Netzeinspeisung |

| Transportkraftstoff |

| Industrieheizung |

| Wohngebäude- und Gewerbeheizung |

| Sonstige |

| Gassammelsysteme |

| Vergärer und Fermentationssysteme |

| Gasaufbereitungs- und Gasveredelungseinheiten |

| Kompressoren und Speichersysteme |

| Stromerzeugungsanlagen |

| Überwachungs- und Steuerungssysteme |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Indonesien, Vietnam, Thailand, Malaysia, Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Ausgangsstoff | Siedlungsabfall (MSW) | |

| Landwirtschaftliche Rückstände | ||

| Tiermist | ||

| Industrielle organische Abfälle | ||

| Klärschlamm | ||

| Lebensmittelabfälle | ||

| Sonstige | ||

| Nach Technologie | Anaerobe Vergärung | |

| Deponiegasrückgewinnung | ||

| Vergasung | ||

| Pyrolyse | ||

| Biogasaufbereitungssysteme | ||

| Sonstige | ||

| Nach Gastyp | Biogas | |

| Biomethan / Erneuerbares Erdgas (RNG) | ||

| Synthesegas | ||

| Nach Anwendung | Stromerzeugung | |

| Kraft-Wärme-Kopplung (KWK) | ||

| Netzeinspeisung | ||

| Transportkraftstoff | ||

| Industrieheizung | ||

| Wohngebäude- und Gewerbeheizung | ||

| Sonstige | ||

| Nach Komponente | Gassammelsysteme | |

| Vergärer und Fermentationssysteme | ||

| Gasaufbereitungs- und Gasveredelungseinheiten | ||

| Kompressoren und Speichersysteme | ||

| Stromerzeugungsanlagen | ||

| Überwachungs- und Steuerungssysteme | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Benelux (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Indonesien, Vietnam, Thailand, Malaysia, Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für erneuerbare Gase aus Abfall im Jahr 2026?

Die Marktgröße für erneuerbare Gase aus Abfall beträgt im Jahr 2026 USD 20,34 Milliarden und wird voraussichtlich bis 2031 USD 31,42 Milliarden erreichen, mit einer CAGR von 9,09 %.

Welcher Ausgangsstoff führt derzeit und welcher wächst am schnellsten?

Siedlungsabfall führte im Jahr 2025 mit einem Anteil von 35,4 % aufgrund der ausgereiften Deponieinfrastruktur, während Lebensmittelabfälle voraussichtlich am schnellsten mit einer CAGR von 10,2 % wachsen werden, da die Vorschriften zur Umlenkung organischer Stoffe ausgeweitet werden.

Warum wächst erneuerbares Erdgas schneller als Roh-Biogas?

Erneuerbares Erdgas ist an höherwertige Transportkraftstoff- und Netzeinspeiswege gebunden, und die Anzahl der Anlagen für pipelinequalitatives erneuerbares Erdgas in den Vereinigten Staaten erreichte bis Dezember 2025 659, was eine prognostizierte CAGR von 13,1 % für diesen Gastyp unterstützt.

Warum ist der Transport für die Projektökonomie so wichtig?

In den Vereinigten Staaten waren 94 % des im Straßenverkehr verwendeten Erdgaskraftstoffs im Jahr 2025 erneuerbares Erdgas, insgesamt 755 Millionen Benzingallonenäquivalente, was aufgewertetem Gas einen stärkeren Einnahmenweg als viele direkte Verbrennungsanwendungen verschafft und mehr Investitionen in Aufbereitungssysteme unterstützt.

Welche Region wächst in diesem Bereich am schnellsten?

Der asiatisch-pazifische Raum ist der am schnellsten wachsende regionale Block, da Urbanisierung und steigende Abfallmengen die Ausgangsstoffverfügbarkeit ausweiten, während China noch immer eine sehr große Lücke zwischen der aktuellen Biomethankapazität und dem langfristigen Potenzial aufweist.

Was ist das Hauptrisiko für Entwickler, die neue Projekte eingehen?

Die größte Herausforderung ist die Kapitalintensität in Kombination mit uneinheitlicher Regulierung, da Projekte oft teure Sammel-, Aufbereitungs- und Anschlussanlagen benötigen, während die politischen Bedingungen noch immer stark je nach Rechtsgebiet variieren.

Seite zuletzt aktualisiert am: