Größe und Marktanteil des europäischen Abfallwirtschaftsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

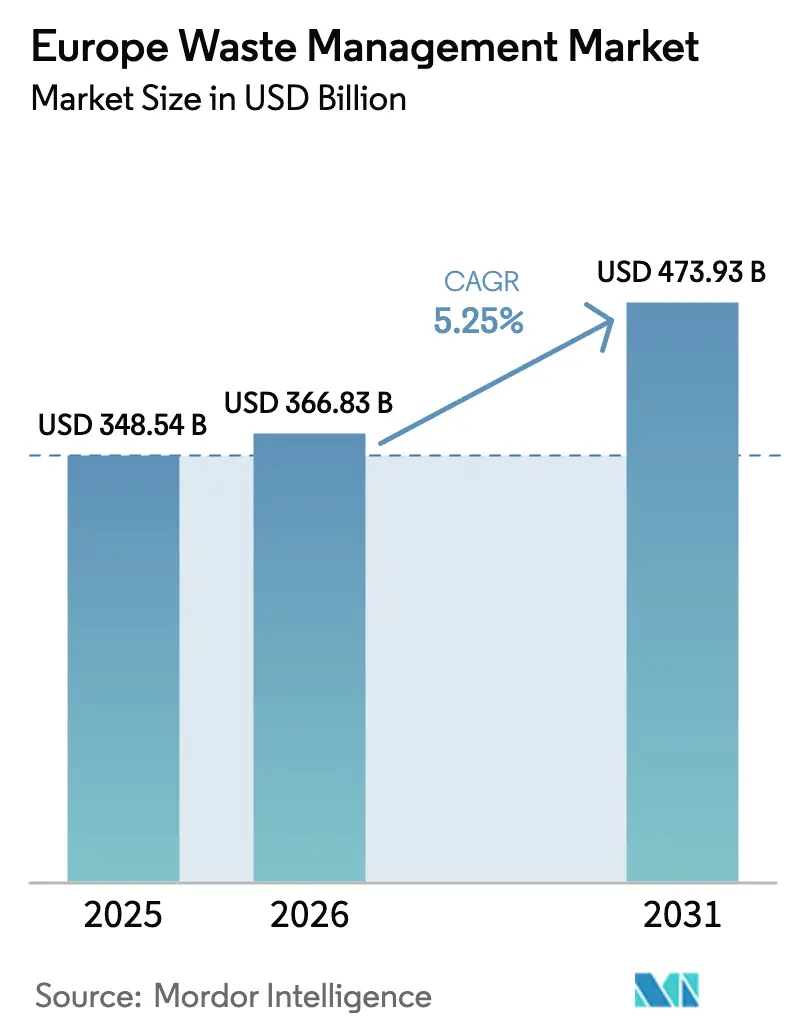

| Marktgröße im Basisjahr (2025) | 348.54 Milliarden US-Dollar |

| Marktgröße (2026) | 366.83 Milliarden US-Dollar |

| Marktgröße (2031) | 473.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

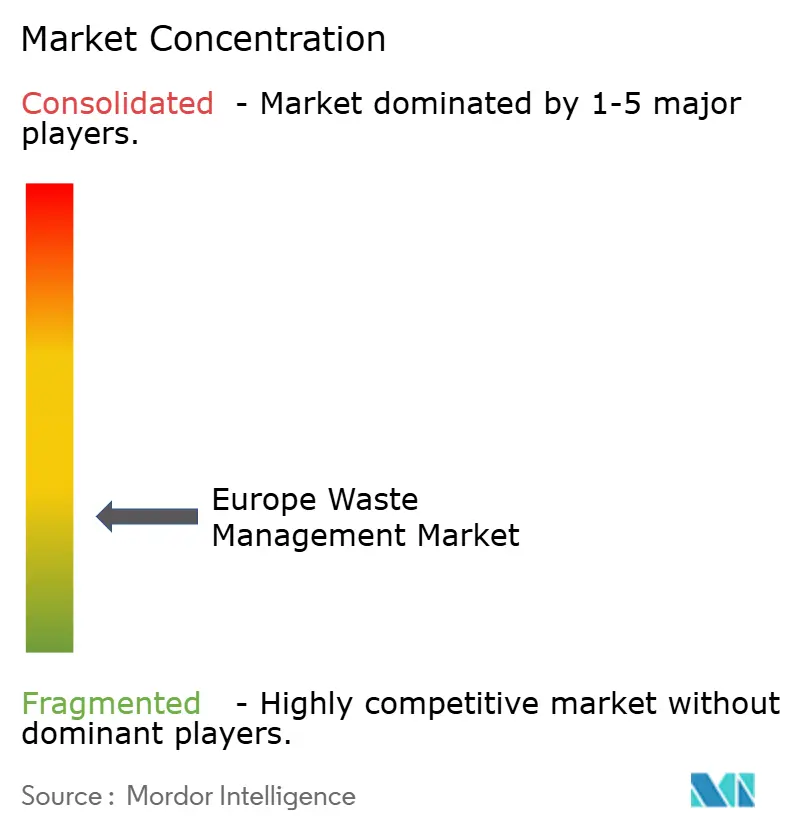

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Abfallwirtschaftsmarkts durch Mordor Intelligence

Die Marktgröße des europäischen Abfallwirtschaftsmarkts wurde im Jahr 2025 auf 348,54 Milliarden USD geschätzt und soll von 366,83 Milliarden USD im Jahr 2026 auf 473,93 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,25 % während des Prognosezeitraums (2026–2031). Urbanisierung, verbindliche EU-Umleitungsziele und höhere Gebühren im Rahmen der erweiterten Herstellerverantwortung (EPR) lenken Mengen weg von Deponien hin zu fortschrittlichen Recycling- und Energierückgewinnungskanälen. Kommunen schreiben Serviceverträge neu, um Umleitungskennzahlen zu priorisieren, während private Betreiber KI-gestützte Sortierer und batterietaugliche Sammelrouten einsetzen, um Prämienmargen zu erzielen. Energiepreisschwankungen und ein Einbruch bei den Preisen für Recyclingpolymere haben die Margen in den Jahren 2024–2025 unter Druck gesetzt, doch steigende Berichtspflichten für Scope-3-Emissionen halten die Nachfrage nach rückverfolgbaren Kreislauflösungen aufrecht. Große grenzüberschreitende Akteure haben reagiert, indem sie Verträge konsolidiert, margenschwache Vermögenswerte veräußert und in Spezialrecycling investiert haben, was die Voraussetzungen für einen strukturell höheren Gewinnpool schafft, wenn die Kreislaufwirtschaftsmandate verschärft werden.

Wesentliche Erkenntnisse des Berichts

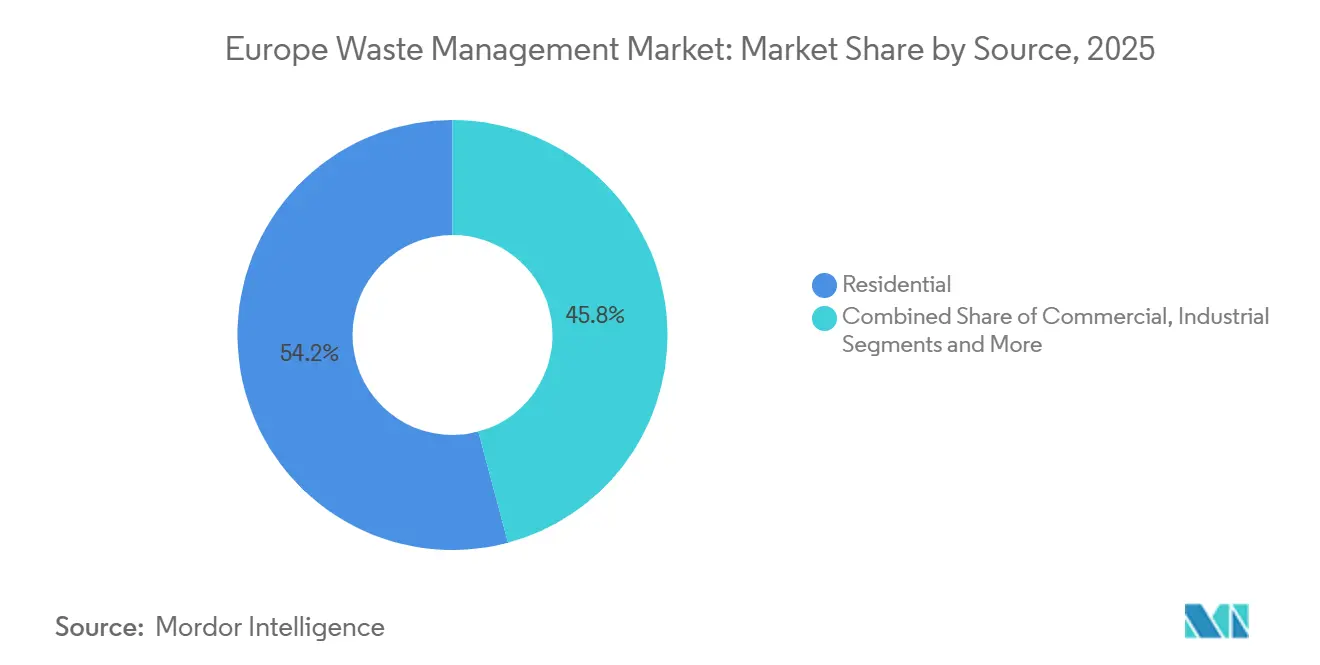

- Nach Quelle hielten Haushaltsströme im Jahr 2025 einen Marktanteil von 54,15 % am europäischen Abfallwirtschaftsmarkt. Gewerbliche Ströme werden voraussichtlich bis 2031 die schnellste CAGR von 6,81 % verzeichnen.

- Nach Dienstleistungsart entfielen im Jahr 2025 45,8 % der Marktgröße des europäischen Abfallwirtschaftsmarkts auf Entsorgung und Behandlung, während Recycling und Ressourcenrückgewinnung mit einer CAGR von 6,91 % die am schnellsten wachsende Dienstleistung darstellen.

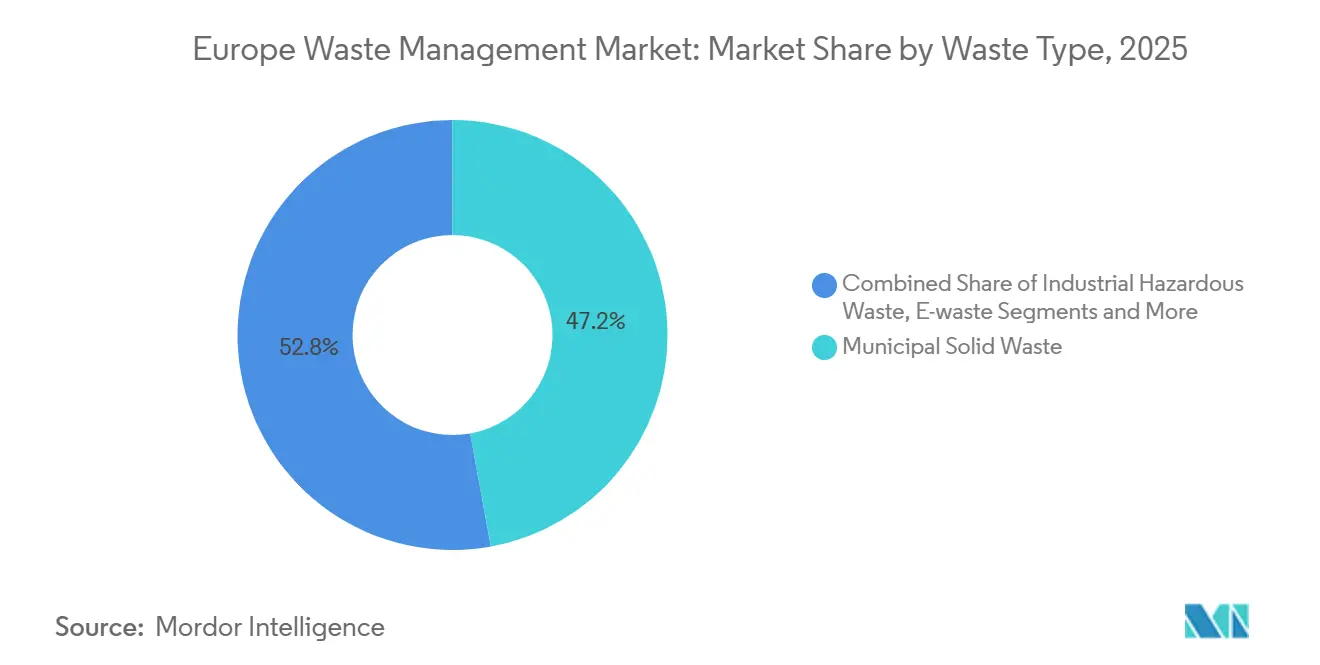

- Nach Abfallart führten Siedlungsabfälle mit einem Marktanteil von 47,15 % am europäischen Abfallwirtschaftsmarkt im Jahr 2025. Elektroschrott wird voraussichtlich bis 2031 mit einer CAGR von 5,98 % wachsen.

- Nach Geografie entfielen auf Deutschland im Jahr 2025 23,5 % der regionalen Umsätze des europäischen Abfallwirtschaftsmarkts, während Spanien mit einer CAGR von 5,99 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Abfallwirtschaftsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Mandat: 65 % Recycling & weniger als 10 % Deponierung (CEAP 2.0) | +1.2% | Gesamteuropäisch, mit unterschiedlicher Durchsetzung in südlichen und östlichen Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Steigende EPR-Gebühren für Einwegkunststoffe | +0.9% | Belgien, Niederlande, Frankreich, Deutschland (höchste Gebührenstrukturen) | Kurzfristig (≤2 Jahre) |

| Verpflichtende getrennte Bioabfallsammlung bis 2026 | +0.8% | Alle EU27, mit Infrastrukturlücken in Rumänien, Bulgarien, Griechenland | Kurzfristig (≤2 Jahre) |

| CSRD Scope-3-Berichterstattung fördert Kreislaufverträge | +0.7% | Deutschland, Frankreich, Niederlande, Vereinigtes Königreich (hohe Konzentration großer Unternehmen) | Mittelfristig (2–4 Jahre) |

| Anstieg ausgedienter Elektrofahrzeugbatterien fördert Recyclingzentren | +0.5% | Deutschland, Belgien, Norwegen, Frankreich (Automobilfertigungscluster) | Langfristig (≥4 Jahre) |

| CCUS-Nachrüstungen an Abfallverwertungsanlagen ermöglichen Negativemissionsgutschriften | +0.3% | Niederlande, Vereinigtes Königreich, Schweden (fortschrittliche Infrastruktur für Abfallverwertungsanlagen) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Mandat: 65 % Recycling & weniger als 10 % Deponierung (CEAP 2.0)

Die überarbeitete Abfallrahmenrichtlinie hebt das Recycling von Siedlungsabfällen bis 2030 auf 65 % an und begrenzt die Deponierung auf unter 10 %, doch der europäische Durchschnitt lag 2022 bei lediglich 44 %.[1]Eurostat, "Statistiken zu Siedlungsabfällen 2025," ec.europa.euCompliance-Lücken lenken Kapital in optische Sortierer, Pfandrücknahmeautomaten und Reverse-Logistik-Zentren in rückständigen Regionen. Verpackungsspezifische Ziele im Rahmen der Verpackungs- und Verpackungsabfallverordnung erhöhen den Druck auf Kunststoffe und Metalle und erzwingen Vertragsneugverhandlungen, die Umleitung gegenüber Tonnage belohnen. Die Anreizausrichtung beschleunigt Investitionen des Privatsektors und verleiht der prognostizierten CAGR einen messbaren Auftrieb. Das Mandat zeichnet Umsatzpools effektiv in Richtung margenstarkes Recycling um, während die Einnahmen aus Deponiegebühren schrumpfen.

Steigende EPR-Gebühren für Einwegkunststoffe

Die Herstellergebühren schwanken zwischen 225,50 USD pro Tonne in Malta und 1.441 USD pro Tonne in Belgien – eine Spanne, die Verpackungsdesigner zu einheitlichen europaweiten Lösungen drängt. Deutschland, Frankreich und die Niederlande liegen bei rund 648–982 USD pro Tonne; zusammen mit der britischen Kunststoffsteuer von 254 USD pro Tonne erhöhen diese Abgaben die Nachfrage nach Post-Consumer-Rezyklaten. Nur eine Handvoll Staaten bietet Ökodesign-Boni an, sodass die meisten Marken für das strengste Gebührenregime konzipieren, um Strafen zu vermeiden. Höhere Kosten drücken die Margen, steigern aber gleichzeitig die Nachfrage nach Recyclinginhalten und erhöhen die CAGR. Gebührenerhöhungen finanzieren zudem Aufrüstungen von Wertstoffhöfen und schließen so den Finanzierungskreislauf.

Verpflichtende getrennte Bioabfallsammlung bis 2026

Trotz des ab Januar 2026 geltenden Mandats zur getrennten Sammlung von Lebensmittel- und Gartenabfällen fehlt es in vielen östlichen und südlichen Regionen noch an ausreichenden Vergärungs- und Kompostierungskapazitäten. Frühe Anwender in Deutschland und den Niederlanden monetarisieren bereits Biogas und Gärreste in Düngemittelqualität und belegen damit die wirtschaftliche Tragfähigkeit. Niedrigere Bioabfall-Eingangsgebühren belasten die Margen, weshalb Betreiber den Dienst mit Stromverkaufsvereinbarungen kombinieren, die Energieschwankungen absichern. Die Ziele der Farm-to-Fork-Strategie zur Reduzierung von Lebensmittelabfällen im Einzelhandel um 10 % intensivieren die Rohstoffströme, während ein PFAS-Verbot in Lebensmittelverpackungen ab 2026 die Kompostqualität verbessert. Die Regulierung füllt Verarbeitungslinien schnell, was zu einem messbaren Anstieg des kurzfristigen Wachstums führt.

CSRD Scope-3-Berichterstattung fördert Kreislaufverträge

Rund 50.000 Unternehmen legen nun abfallbezogene Scope-3-Emissionen im Rahmen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen offen. Multinationale Konzerne schließen mehrjährige Abnahmeverträge ab, die rückverfolgbare Recyclinginhalte garantieren, und Veolia sowie Suez berechnen Aufschläge für blockchain-verifizierte „Kreislauf”-Pakete. Finanzvorstände betrachten dokumentierte Umleitung als Absicherung gegen künftige Deponieabgaben, sodass Budgets von der Standardentsorgung hin zur zertifizierten Verwertung verlagert werden. Kleinere Sammler ohne digitale Prüfpfade verlieren Marktanteile, während KI-gestütztes Tracking zum Mindeststandard bei Ausschreibungen wird. Der Transparenzwandel verleiht dem Branchenwachstum einen zusätzlichen Rückenwind.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisverfall bei Recyclingpolymeren beeinträchtigt die Sammlungswirtschaftlichkeit | -0.7% | Gesamteuropäisch, akut in Belgien, Niederlanden, Vereinigtem Königreich | Kurzfristig (≤2 Jahre) |

| Energiepreisvolatilität komprimiert Margen von Wertstoffhöfen und Abfallverwertungsanlagen | -0.6% | Vereinigtes Königreich, Deutschland, Niederlande (energieintensive Betriebe) | Kurzfristig (≤2 Jahre) |

| Langwierige Genehmigungsverfahren für chemische Recyclinganlagen | -0.4% | Deutschland, Frankreich, Italien (strenge Umweltverträglichkeitsprüfungen) | Mittelfristig (2–4 Jahre) |

| Engpässe bei Seltenerdelement-Katalysatoren begrenzen die Skalierung der Pyrolyse | -0.2% | Deutschland, Frankreich (fortschrittliche Recyclingcluster) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall bei Recyclingpolymeren beeinträchtigt die Sammlungswirtschaftlichkeit

Der Preis für sortierte PET-Flocken ist erheblich gefallen, was zu einem Umsatzrückgang bei Kunststoffrecyclern geführt hat. Rund 300 Kilotonnen Jahreskapazität wurden stillgelegt, und kommunale Sammler sehen sich nun mit Budgetlücken konfrontiert, wenn die Ballenerlöse die Servicekosten nicht decken können. Die Recyclinginhaltsmandate der Verpackungs- und Verpackungsabfallverordnung (PPWR) verschieben sich auf 2030, sodass die Nachfrage schwach bleibt. Der Preisverfall hemmt das kurzfristige Marktwachstum, bis sich die Preise erholen.

Energiepreisvolatilität komprimiert Margen von Wertstoffhöfen und Abfallverwertungsanlagen

Wertstoffhöfe und Abfallverwertungsanlagen verbrauchen große Mengen an Strom und Gas. Die Großhandelspreise für Energie verdoppelten sich im Jahr 2022 und gingen dann 2025 zurück, was Betreiber mit schlechter Absicherung unter Druck setzte. Twence in den Niederlanden erzielte 60 % seines Umsatzes von 160,16 Millionen USD im Jahr 2024 aus Strom- und Wärmeverkäufen, sodass die Rentabilität mit jeder Preisverschiebung schwankt. Deutschland führte im Januar 2024 eine CO₂-Abgabe auf Verbrennung ein, und das Vereinigte Königreich wird 2026 mit einer Erweiterung des Emissionshandelssystems folgen, was die Kosten weiter erhöht. Viele Betreiber beabsichtigen, die Eingangsgebühren in den Jahren 2026–2027 anzuheben, doch preissensible Kommunen könnten Restströme bei steigenden Gebühren wieder auf Deponien umleiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Haushaltsströme dominieren, während Gewerbeabfälle schnell wachsen

Haushaltssammlungen machten im Jahr 2025 54,15 % des Marktanteils im Abfallwirtschaftsmarkt aus, gestützt durch universelle Bordsteinprogramme und die Einführung von Pauschalgebühren nach Verbrauch in den meisten EU-Städten. Der gewerbliche Strom, der Einzelhandel, Gastronomie und Büros umfasst, ist das am schnellsten wachsende Segment des Abfallwirtschaftsmarkts und wächst bis 2031 mit einer CAGR von 6,81 %, da Unternehmen Arbeitsplätze wiedereröffnen und Kreislaufdienstleistungen in Mietverträge integrieren.

Separate Biotonnen, Rücknahmeautomaten in Lebensmittelketten und paketfertige Kartonlinien haben die Umleitungsraten in dichten städtischen Kernen erhöht, doch Servicelücken bestehen weiterhin in ländlichen Gemeinden, wo die Sammelkosten pro Tonne hoch bleiben. Einzelhändler integrieren nun Echtzeit-Füllstandssensoren, die es Betreibern ermöglichen, Fahrzeuge nur dann einzusetzen, wenn Behälter 80 % Kapazität erreichen, was Kraftstoffkosten senkt und Scope-3-Fußabdrücke verringert. Facility-Manager großer Gewerbegebiete bündeln zunehmend Recycling, Lebensmittelabfallabholungen und Elektroschrott-Rücknahme unter einer einzigen Rechnung, was den Geldbeutelanteil für integrierte Anbieter wie Veolia und Suez vertieft. Zwischen 2026 und 2031 wird die dem gewerblichen Bereich zuzurechnende Marktgröße des Abfallwirtschaftsmarkts stetig steigen, da Markeninhaber verifizierte Recyclinggutschriften für die CSRD-Compliance anstreben.

Nach Dienstleistungsart: Recycling überholt die traditionelle Entsorgung

Entsorgungs- und Behandlungsaktivitäten wie Deponierung, Verbrennung und chemische Stabilisierung hielten im Jahr 2025 einen Anteil von 45,8 % am Marktanteil des Abfallwirtschaftsmarkts. Recycling- und Ressourcenrückgewinnungsdienstleistungen übertreffen das Segment jedoch mit einer CAGR von 6,91 % und signalisieren einen strukturellen Wandel im Abfallwirtschaftsmarkt hin zu hochwertigen Sekundärmaterialien.

Deponieabgaben betragen im Vereinigten Königreich nun durchschnittlich 160,21 USD pro Tonne, während die deutsche Verbrennungsabgabe vom Januar 2024 die Margen von Abfallverwertungsanlagen weiter erodiert. Diese steigenden Kosten verlagern Mengen zu Wertstoffhöfen, die mit Nah-Infrarot-Optik und KI-Armen nachgerüstet wurden und eine Reinheit von über 98 % erzielen. Betreiber wie Renewi und Biffa haben begonnen, „Design-for-Recycling”-Audits zu verkaufen, die Kunden an langfristige Ballenabnahmeverträge binden und Einnahmen stabilisieren, wenn die Rohstoffpreise sinken. Gleichzeitig monetarisieren Biogasanlagen, die neu getrennte organische Stoffe verarbeiten, sowohl Eingangsgebühren als auch Zertifikate für erneuerbares Gas und fügen der Abfallwirtschaftsbranche einen zusätzlichen Einnahmestrom hinzu.

Nach Abfallart: Siedlungsabfälle führen, Elektroschrott beschleunigt sich

Siedlungsabfälle (MSW) machten im Jahr 2025 47,15 % des Gesamtvolumens aus und leisteten damit den größten Beitrag zur Marktgröße des Abfallwirtschaftsmarkts. Elektroschrott ist mit einer CAGR von 5,98 % bis 2031 die am schnellsten wachsende Kategorie, angetrieben durch das EU-Sammelziel von 65 % im Rahmen der WEEE-Richtlinie und die steigende Nachfrage nach kritischen Metallen wie Kobalt und Palladium.[2]Europäische Kommission, "Elektro- und Elektronik-Altgeräte (WEEE)," europa.eu

Das Hoboken-Werk von Umicore verarbeitet bereits Batterien und Leiterplatten und liefert hochwertigen Schwarzmassen-Output, der neue Kathodenlinien speist, während Hydrovolt's norwegischer Hub nordeuropäische OEMs unterstützt. Informelle Demontagezentren und Exportlecks in Nicht-OECD-Märkte entziehen weiterhin potenziellen Rohstoffen, was Brüssel dazu veranlasst, die Abfallverbringungsverordnung ab 2026 zu verschärfen. Siedlungsabfallströme schrumpfen weiter, da verpackungsarme Produktdesigns und Pfandsysteme an Boden gewinnen, doch das Segment bleibt das Fundament kommunaler Serviceverträge und stützt den Kernumsatzpool des Abfallwirtschaftsmarkts.

Geografische Analyse

Deutschland verankerte im Jahr 2025 23,5 % des regionalen Marktanteils im Abfallwirtschaftsmarkt, gestützt durch sein duales Sortiersystem, ein bundesweites Flaschenpfandsystem und mehr als 16.000 kommunale Recyclingzentren. Seine Recyclingquote von 69 % übertrifft bereits das EU-Ziel für 2030, und stetige Aufrüstungen optischer Sortierer halten die Kontamination unter 5 %.[3]Eurostat, "Abfalldatenbank 2025," ec.europa.eu Spanien hingegen wird voraussichtlich bis 2031 die schnellste CAGR von 5,99 % verzeichnen, da autonome Gemeinschaften Wertstoffhöfe nachrüsten und Bioabfalltonnen für die Haustürabholung vor der Frist 2026 einführen. Regionale Pilotprojekte zur verbrauchsabhängigen Gebührenerhebung in Katalonien reduzierten die Restmengen um bis zu 30 % und schufen Kapazitäten für margenstarkes Spezialrecycling.

Das Vereinigte Königreich, das außerhalb der EU operiert, aber viele Richtlinien spiegelt, hat sein Emissionshandelssystem ab 2026 auf Abfallverwertungsanlagen ausgeweitet und fügt ab 2028 rund 60,96 USD pro Tonne an Kohlenstoffkosten hinzu.[4]Suez UK, "ETS-Erweiterungsbriefing 2025," suez.co.uk Dieser Schritt soll marginale Lasten in Richtung mechanisch-biologische Behandlung und Glasscherbenanlagen umlenken und die Deponierung dämpfen. Frankreich unterhält einen robusten, aber kostspieligen Bonus-Malus-EPR-Rahmen, der Verarbeiter zu Monomaterialverpackungen drängt; die teilweise Erstattung lokaler Sammelkosten hat jedoch Wertstoffhof-Aufrüstungen in kleineren Départements verlangsamt.

Italiens Nord-Süd-Gefälle bleibt sichtbar, wobei die Lombardei eine Recyclingquote von 70 % erreicht, während Kalabrien unter 40 % liegt. Kohäsionsfondsmittel begünstigen nun Süd- und Osteuropa, wo Rumäniens Recycling-Ausgangswert von 14 % das größte Aufwärtspotenzial bietet. Unterdessen schlägt der BENELUX-Block bei chemischen Recyclingpiloten über sein Gewicht, obwohl EPR-Gebühren von 1.441 USD pro Tonne in Belgien die Budgets der Markeninhaber belasten. Obwohl nordische Länder pro Kopf ein hohes Abfallaufkommen erzeugen, führen sie den Markt bei der Integration von Fernwärme an, indem sie Restabfall mit kalorischem Wert in grenzüberschreitende Anlagen exportieren.

Wettbewerbslandschaft

Der Wettbewerb im europäischen Abfallwirtschaftsmarkt ist fragmentiert. Veolias Übernahme ausgewählter Suez-Vermögenswerte im Jahr 2022 löste EU-Kartellrechtliche Veräußerungen aus, ermöglichte der Gruppe jedoch dennoch, eine panregionale Plattform aufzubauen, die Mehrstadt-Konzessionen und lange Laufzeiten gewinnt. Diese Giganten installieren nun KI-Bildverarbeitungssysteme, die die Ballenreinheit von 92 % auf 98 % steigern, strenge PPWR-Schwellenwerte erfüllen und Premium-Abnahmeverträge ermöglichen.

Mittelgroße Akteure gestalten ihre Portfolios um, um höhere EBITDA-Margen zu erzielen. Renewi verließ Frankreich im Juli 2025 für 104,5 Millionen USD und reinvestierte die Erlöse in die Benelux-Kunststoffsortierung, während Biffa einen Londoner Gewerbeabfallvertrag über 152,4 Millionen USD unterzeichnete, der einen vollständigen Umstieg auf Elektro-Lkw vorschreibt. PreZeros polnische Akquisition für 88 Millionen USD fügt 200.000 Tonnen Sortierkapazität in Mitteleuropa hinzu und positioniert das Unternehmen vor den PPWR-Meilensteinen. Die vertikale Integration beschleunigt sich, wobei Remondis ein BASF-Pyrolyseprojekt mitfinanziert, um nachgelagerte Polymermargen zu sichern.

Digitale Herausforderer wie Kreislaufwirtschaft-als-Dienstleistung-Plattformen bündeln KMU-Abfallströme und nutzen Spotpreise, um Kunden von etablierten Maklern abzuwerben. Etablierte Unternehmen reagieren mit IoT-ausgestatteten Behältern, die Füllstandsdaten und Emissionsfaktoren protokollieren, CSRD-Prüfer zufriedenstellen und Disintermediation abwehren. Genehmigungsengpässe für chemisches Recycling und knappe Seltenerdelement-Katalysatoren begrenzen jedoch Erstmovervorteile, was die Bilanztiefe im nächsten Jahrzehnt zu einem entscheidenden Differenzierungsmerkmal in der Abfallwirtschaftsbranche macht.

Marktführer der europäischen Abfallwirtschaftsbranche

Veolia

Suez

Remondis

FCC Environment

PreZero

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Veolia kündigte eine Investition von 165 Millionen USD zum Bau einer Sonderabfallverbrennungsanlage in Nordrhein-Westfalen mit einer Jahreskapazität von 50.000 Tonnen an, die auf Industriekunden abzielt, die strengeren Deponievorschriften unterliegen.

- Januar 2026: Biffa sicherte sich einen 10-Jahres-Vertrag über 152,4 Millionen USD mit der Greater London Authority für die Gewerbeabfallabholung in 12 Stadtbezirken, mit dem Einsatz elektrischer Müllfahrzeuge und KI-Routensoftware.

- Dezember 2025: PreZero erwarb einen 60-prozentigen Anteil an einem polnischen Wertstoffhof-Betreiber für 88 Millionen USD und fügte 200.000 Tonnen Sortierkapazität vor den PPWR-Fristen hinzu.

- November 2025: Remondis kooperierte mit BASF, um eine chemische Recyclinglinie mit 15.000 Tonnen pro Jahr in Ludwigshafen, Deutschland, zu pilotieren, mit geplanter Inbetriebnahme im dritten Quartal 2026.

Berichtsumfang des europäischen Abfallwirtschaftsmarkts

| Haushalte |

| Gewerbe (Einzelhandel, Büro usw.) |

| Industrie |

| Medizinisch (Gesundheit und Pharmazie) |

| Bau & Abbruch |

| Sonstige (institutionell, landwirtschaftlich usw.) |

| Sammlung, Transport, Sortierung & Trennung | |

| Entsorgung / Behandlung | Deponierung |

| Recycling & Ressourcenrückgewinnung | |

| Verbrennung & Abfallverwertung | |

| Sonstige (chemische Behandlung, Kompostierung usw.) | |

| Sonstige (Beratung, Audit & Schulung usw.) |

| Siedlungsabfälle |

| Gefährliche Industrieabfälle |

| Elektroschrott |

| Kunststoffabfälle |

| Biomedizinische Abfälle |

| Bau- und Abbruchabfälle |

| Landwirtschaftliche Abfälle |

| Sonstige Spezialabfälle (radioaktiv usw.) |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| BENELUX (Belgien, Niederlande und Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Übriges Europa |

| Nach Quelle | Haushalte | |

| Gewerbe (Einzelhandel, Büro usw.) | ||

| Industrie | ||

| Medizinisch (Gesundheit und Pharmazie) | ||

| Bau & Abbruch | ||

| Sonstige (institutionell, landwirtschaftlich usw.) | ||

| Nach Dienstleistungsart | Sammlung, Transport, Sortierung & Trennung | |

| Entsorgung / Behandlung | Deponierung | |

| Recycling & Ressourcenrückgewinnung | ||

| Verbrennung & Abfallverwertung | ||

| Sonstige (chemische Behandlung, Kompostierung usw.) | ||

| Sonstige (Beratung, Audit & Schulung usw.) | ||

| Nach Abfallart | Siedlungsabfälle | |

| Gefährliche Industrieabfälle | ||

| Elektroschrott | ||

| Kunststoffabfälle | ||

| Biomedizinische Abfälle | ||

| Bau- und Abbruchabfälle | ||

| Landwirtschaftliche Abfälle | ||

| Sonstige Spezialabfälle (radioaktiv usw.) | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Abfallwirtschaftsmarkt im Jahr 2026?

Der Sektor steht im Jahr 2026 bei 366,83 Milliarden USD und steuert bis 2031 auf 473,93 Milliarden USD zu, bei einer CAGR von 5,25 %.

Welches Segment erzielt heute den höchsten Umsatz?

Haushaltssammlungen halten mit 54,15 % des Umsatzes im Jahr 2025 die Spitzenposition, gestützt durch universelle Bordsteinprogramme.

Welche Abfallart wächst bis 2031 am schnellsten?

Elektroschrott führt mit einer CAGR von 5,98 %, angetrieben durch WEEE-Ziele und die Nachfrage nach recycelten kritischen Metallen.

Welches Land trägt am meisten zum regionalen Umsatz bei?

Deutschland macht 23,5 % des Marktumsatzes im Jahr 2025 aus, dank ausgereifter Pfandsysteme und hoher Recyclingquoten.

Welche Auswirkungen haben steigende EPR-Gebühren auf Kunststoffe?

Die Gebühren sind in Belgien auf bis zu 1.441 USD pro Tonne gestiegen, was Unternehmen dazu veranlasst, Verpackungen für die Recyclingfähigkeit neu zu gestalten, und die Nachfrage nach Recyclingharz steigert.

Wie gehen Betreiber von Abfallverwertungsanlagen mit den neuen ETS-Kosten um?

Viele planen die Installation von Kohlenstoffabscheideeinheiten oder die Erhöhung von Eingangsgebühren; im Vereinigten Königreich werden die zusätzlichen Kohlenstoffkosten ab 2028 auf rund 60,96 USD pro Tonne geschätzt.

Seite zuletzt aktualisiert am: