Dänemark Markt für erneuerbares Gas aus Abfall – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

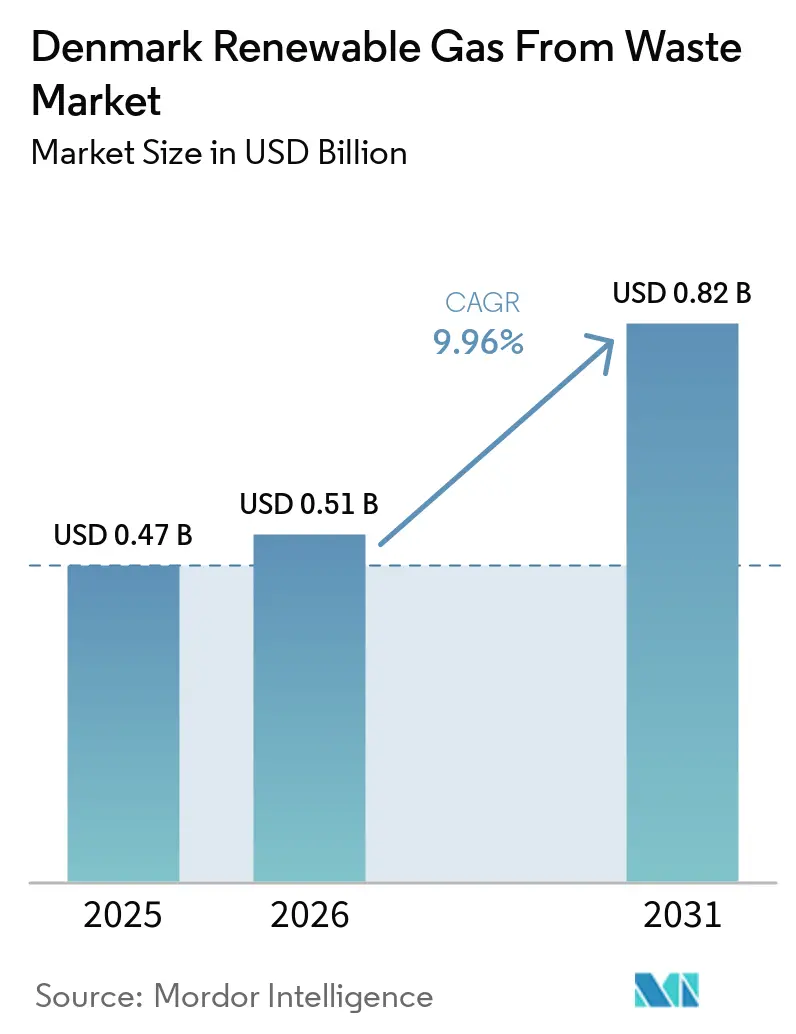

| Marktgröße im Basisjahr (2025) | 0.47 Milliarden US-Dollar |

| Marktgröße (2026) | 0.51 Milliarden US-Dollar |

| Marktgröße (2031) | 0.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.96% CAGR |

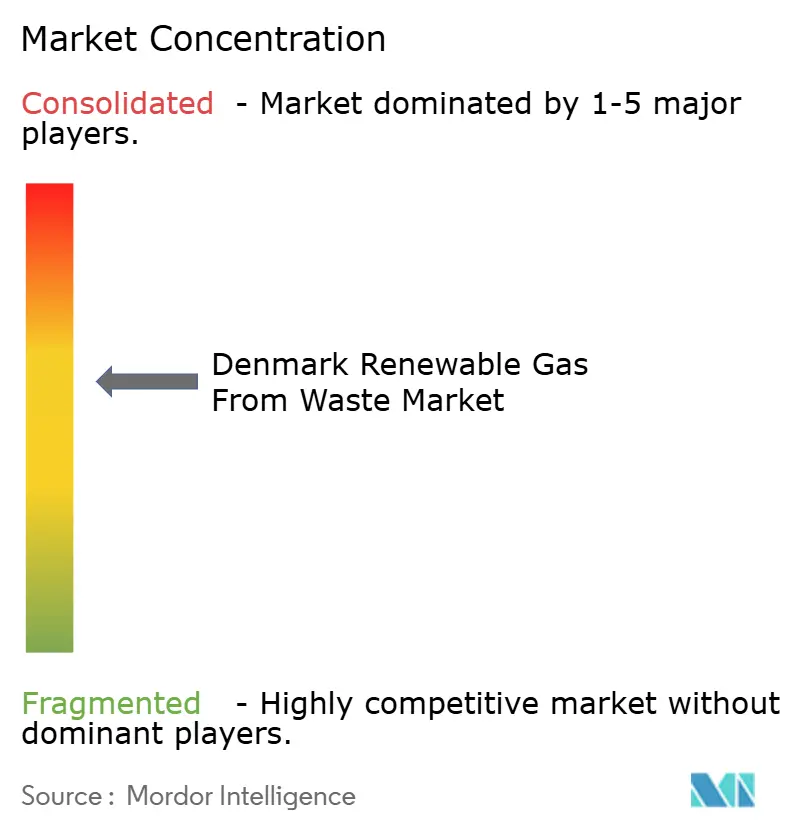

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dänemark Markt für erneuerbares Gas aus Abfall – Analyse von Mordor Intelligence

Die Größe des dänischen Marktes für erneuerbares Gas aus Abfall wird voraussichtlich von 0,47 Milliarden USD im Jahr 2025 auf 0,51 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 0,82 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 9,96 % über den Zeitraum 2026–2031 entspricht.

Dänemark speiste im Gasjahr Oktober 2024 bis September 2025 8,3 TWh Biomethan in das Gasnetz ein, gegenüber 8,1 TWh im vorangegangenen Gasjahr, was ein anhaltendes Volumenwachstum bestätigt, auch wenn die Betriebskosten für einige Anlagen weiterhin eine Herausforderung darstellen. Die wesentlichen Treiber dieser Expansion sind Dänemarks Ambition, bis 2032 100 % grünes Gas zu erreichen, die Genehmigung eines Unterstützungsprogramms der Europäischen Kommission in Höhe von 1,7 Milliarden EUR (2,0 Milliarden USD) für aufbereitetes Biogas und E-Methan sowie eine anhaltende institutionelle Finanzierung für große Bioenergieprojekte. Dänemark bezog im Jahr 2025 bereits mehr als 40 % seines nationalen Gasverbrauchs aus Biogas, und der dänische Markt für erneuerbares Gas aus Abfall zieht weiterhin institutionelle Investoren und Infrastrukturinvestoren an und unterstützt weitere Kapazitätserweiterungen. Die Rohstofftiefe aus der Viehwirtschaft und der Lebensmittelverarbeitung bleibt ein zentraler Vorteil für den dänischen Markt für erneuerbares Gas aus Abfall. Hohe Biomasseeinstandskosten und Beschränkungen bei der Monetarisierung von Herkunftsnachweisen belasten jedoch weiterhin kleinere Betreiber und verlangsamen eine vollständig unsubventionierte Expansion.

Wichtigste Erkenntnisse des Berichts

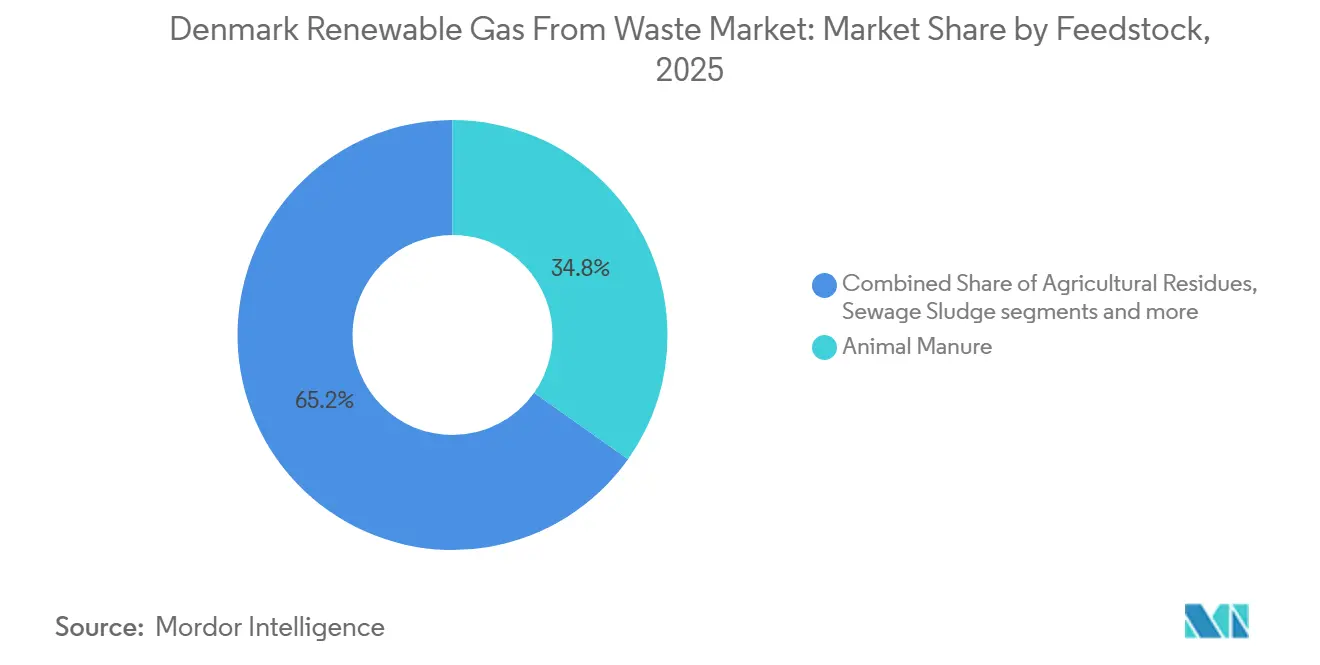

- Nach Rohstoff führte Tiermist mit einem Anteil von 34,80 % an der Größe des dänischen Marktes für erneuerbares Gas aus Abfall im Jahr 2025, während Lebensmittelabfall bis 2031 voraussichtlich mit einer CAGR von 10,70 % wachsen wird.

- Nach Technologie hielt die anaerobe Vergärung im Jahr 2025 einen Anteil von 49,20 % am dänischen Markt für erneuerbares Gas aus Abfall, während Biogasaufbereitungssysteme mit einer prognostizierten CAGR von 12,80 % bis 2031 das höchste Wachstum verzeichneten.

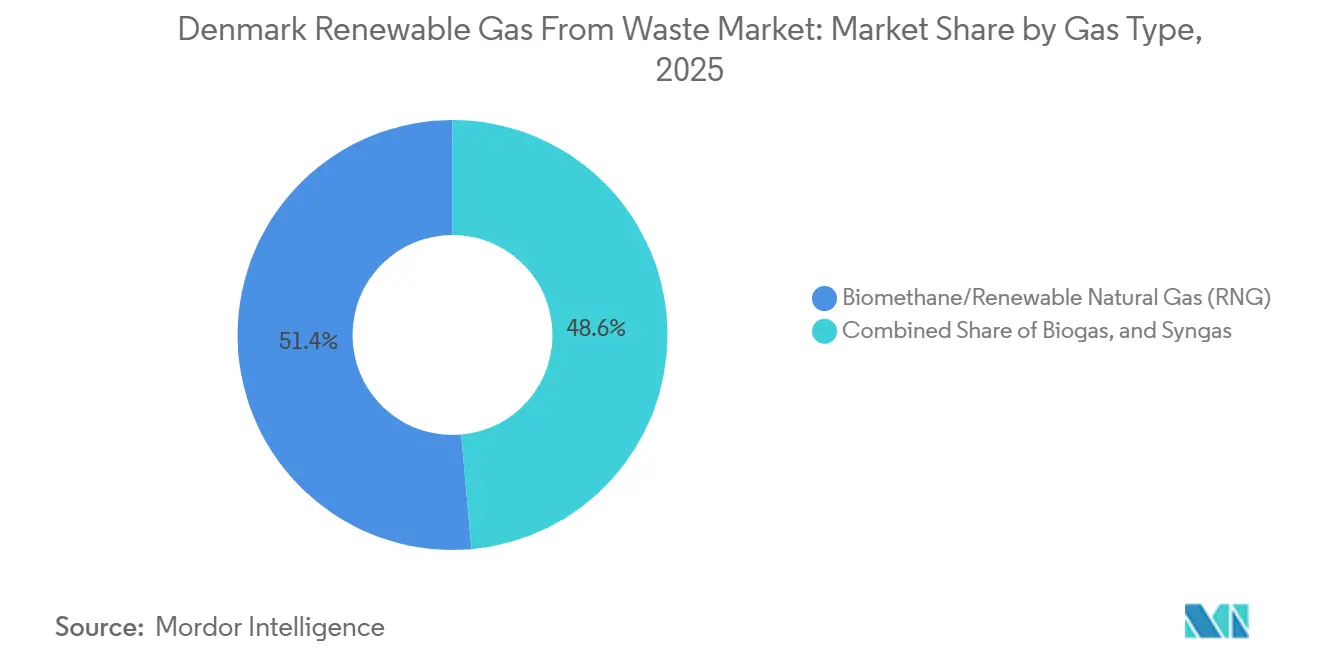

- Nach Gastyp entfielen im Jahr 2025 51,4 % des Marktanteils am dänischen Markt für erneuerbares Gas aus Abfall auf Biomethan/erneuerbares Erdgas (RNG), und es wird ein Wachstum mit einer CAGR von 12,5 % bis 2031 prognostiziert.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 35,60 % auf die Netzeinspeisung, während Kraftstoff für den Transportsektor bis 2031 voraussichtlich mit einer CAGR von 12,20 % wachsen wird.

- Nach Komponente hielten Gasaufbereitungs- und Biogasaufbereitungsanlagen im Jahr 2025 einen Anteil von 34,50 %, während Überwachungs- und Steuerungssysteme bis 2031 voraussichtlich mit einer CAGR von 11,40 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Dänemark Markt für erneuerbares Gas aus Abfall – Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Finanzierung dänischer Biomethanprojekte durch Copenhagen Infrastructure Partners | +2.5% | National, konzentriert in Jütland und Lolland-Falster | Mittelfristig (2–4 Jahre) |

| Von der Europäischen Union genehmigtes staatliches Unterstützungsprogramm für die Einspeisung von erneuerbarem Gas in das Netz | +2.1% | National, mit Netzanschlussknotenpunkten in Jütland und Seeland | Mittelfristig (2–4 Jahre) |

| Biomethan deckt im Jahr 2025 mehr als 40 % des dänischen Gasverbrauchs | +1.6% | National | Kurzfristig (≤ 2 Jahre) |

| Ambition von 100 % grünem Gas bis 2032 als Unterstützung für langfristige Investitionen | +1.2% | National | Langfristig (≥ 4 Jahre) |

| Starke landwirtschaftliche Basis und Lebensmittelabfallbasis zur Sicherung der Rohstoffversorgung | +0.9% | National, dominant in West- und Südjütland | Kurzfristig (≤ 2 Jahre) |

| Verbot von Maissilage lenkt Nachfrage auf organische Abfallrohstoffe um | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Finanzierung dänischer Biomethanprojekte durch Copenhagen Infrastructure Partners

Institutionelles Kapital verändert die Art und Weise, wie der dänische Markt für erneuerbares Gas aus Abfall finanziert und entwickelt wird. Copenhagen Infrastructure Partners unterstützte Sindal Biogas in Nordjütland im Mai 2024. Sie verpflichteten sich zur Erweiterung der Anlage auf eine jährliche Verarbeitung von 500.000 Tonnen Biomasse, mit einer geplanten Produktion von bis zu 34 Millionen Kubikmetern aufbereitetem Biogas zur Einspeisung in das Netz. Im Mai 2026 verpflichtete sich der Europäische Investitionsfonds zu einer Einlage von 200 Millionen EUR (235,3 Millionen USD) in den Advanced Bioenergy Fund II von CIP, der eine Zielgröße von 1,5 Milliarden EUR (1,8 Milliarden USD) hat und darauf ausgerichtet ist, industrielle Biogasprojekte in ganz Europa zu skalieren. Im dänischen Markt für erneuerbares Gas aus Abfall erhöht diese Art von Kapital die Erwartungen an Projektgröße, Abnahmequalität, technische Disziplin und Emissionserfassung. Es erhöht auch die Wahrscheinlichkeit, dass kleinere, weniger effiziente Anlagen konsolidieren, aufrüsten oder ausscheiden müssen, da sich der dänische Markt für erneuerbares Gas aus Abfall in Richtung größerer, besser kapitalisierter Anlagen verschiebt.

Von der Europäischen Union genehmigtes staatliches Unterstützungsprogramm für die Einspeisung von erneuerbarem Gas in das Netz

Der dänische Markt für erneuerbares Gas aus Abfall erhielt ein wichtiges politisches Signal, als die Europäische Kommission am 16. Dezember 2024 das dänische staatliche Beihilfeprogramm in Höhe von 1,7 Milliarden EUR (2,0 Milliarden USD) genehmigte.[1]Europäische Kommission, „Kommission genehmigt dänische Beihilfe in Höhe von 1,7 Milliarden EUR für die Produktion von erneuerbarem Gas”, Europäische Kommission, ec.europa.eu Das Programm umfasst fünf Ausschreibungsrunden von 2024 bis 2030 und unterstützt die Aufbereitung von Biogas und E-Methan zur Netzeinspeisung über einen Zeitraum von 20 Jahren, was die Finanzierbarkeit von Projekten wesentlich verbessert. Es wird erwartet, dass das Programm eine jährliche Produktion von 7,9 PJ erneuerbarem Gas unterstützt und die Treibhausgasemissionen ab 2033 um jährlich 450.000 Tonnen CO2 reduziert. Da die Unterstützung an wettbewerbliche Ausschreibungen und Nachhaltigkeitsregeln gemäß RED II und RED III geknüpft ist, wird der dänische Markt für erneuerbares Gas aus Abfall gleichzeitig in Richtung saubererer Rohstoffauswahl und strengerer Dokumentationsstandards gedrängt. Die Auswirkungen gehen über die Produzenten hinaus, da Lieferanten von Aufbereitungssystemen, Kompressorenhersteller, Messgerätespezialisten und Überwachungsanbieter ihre Verkaufszyklen nun auf der Grundlage einer klareren Beschaffungspipeline in Dänemark planen können.

Biomethan deckt im Jahr 2025 mehr als 40 % des dänischen Gasverbrauchs

Biogas machte im Jahr 2025 mehr als 40 % des dänischen Gasverbrauchs aus und platzierte das Land damit an der Spitze Europas in dieser Kennzahl, was dem dänischen Markt für erneuerbares Gas aus Abfall eine ungewöhnliche Sichtbarkeit im Verhältnis zu seiner kleinen Bevölkerung verleiht.[2]Biogas Danmark, „Biogas Dækker Over 40 Procent Af Danmarks Gasforbrug”, Biogas Danmark, biogas.dk Dieser Meilenstein ist bedeutsam, weil er zeigt, dass erneuerbares Gas in Dänemark kein Pilotpfad mehr ist, sondern ein wesentlicher Bestandteil des Energiesystems. Die ENTSOG-Berichterstattung für 2026 zeigte ebenfalls 8,3 TWh Einspeisungen von erneuerbarem Gas im Gasjahr Oktober 2024 bis September 2025 und bestätigt, dass die installierte Basis weiterhin messbare Volumina liefert. Eine höhere Substitutionsrate verändert auch den Wettbewerb innerhalb des dänischen Marktes für erneuerbares Gas aus Abfall, da der künftige Vorteil weniger von der bloßen Steigerung der Produktion abhängen wird als vielmehr von Flexibilität, Regelbarkeit, Rückverfolgbarkeit und CO2-Leistung. Das ist wichtig in einem Land, in dem die gesamte Gasnachfrage voraussichtlich im Laufe der Zeit sinken wird, was die Marktpositionierung stärker von der Betriebsqualität als vom Volumen allein abhängig macht.[3]IEA Bioenergy, „Country Report Denmark 2024”, IEA Bioenergy Task 37, ieabioenergy.com

Ambition von 100 % grünem Gas bis 2032 treibt anhaltende großangelegte Biomethaninvestitionen an

Die langfristige Klimapolitik bleibt eine der deutlichsten Stützen für den dänischen Markt für erneuerbares Gas aus Abfall. Das dänische Klimaabkommen für Energie und Industrie 2020 legte fest, dass die Förderung von Biogas und anderen grünen Gasen durch wettbewerbliche Ausschreibungen über Zeiträume von 20 Jahren vergeben werden soll. Das dänische Klimagesetz machte auch eine Reduzierung der Treibhausgasemissionen um 70 % bis 2030 gegenüber dem Stand von 1990 rechtlich verbindlich und verknüpfte die Gasdekarbonisierung mit einer gesetzlichen Verpflichtung statt mit einem freiwilligen Ziel. Das Ziel einer vollständigen Versorgung mit grünem Gas wurde von 2030 auf 2032 verschoben, aber die Verschiebung beseitigte nicht das grundlegende Nachfragesignal für neue Kapazitäten und Netzintegration. Der IEA-Länderbericht (Internationale Energieagentur Bioenergie) prognostiziert eine dänische Biogas- und Biomethanproduktion von 14–15 TWh bis 2030 und 17 TWh bis 2035, was darauf hindeutet, dass der dänische Markt für erneuerbares Gas aus Abfall über einen langen Zeitraum noch stetige Kapazitätserweiterungen benötigt.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grüngasziel von 2030 auf 2032 verschoben | -1.1% | National | Langfristig (≥ 4 Jahre) |

| Ausschreibungssubventionen schränken den Verkauf von Herkunftsnachweisen ein | -0.8% | National, stärkere Auswirkungen auf exportorientierte Anlagen in Jütland | Mittelfristig (2–4 Jahre) |

| Kein inländischer CO2-Steuererstattungsmechanismus für netzeingespeistes Biogas | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Steigende Rohstoffkosten und regulatorische Unsicherheit verlangsamen neue Genehmigungen | -0.3% | National, Ausstrahlungseffekte auf verbundene Partnerknotenpunkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Grüngasziel von 2030 auf 2032 verschoben

Der dänische Markt für erneuerbares Gas aus Abfall ist weiter gewachsen, aber das Tempo war nicht stark genug, um das ursprüngliche Ziel einer vollständigen Versorgung mit grünem Gas bis 2030 aufrechtzuerhalten. Die Prognosen der Dänischen Energiebehörde und der Ausblick von Biogas Danmark zeigten beide, dass das Produktionswachstum nach 2022 abgeflacht war und dass der 100-%-Meilenstein unter den aktuellen Bedingungen auf 2032 verschoben werden würde. Shell Biogas A/S meldete im Jahr 2025 einen Verlust von 700 Millionen DKK (110,25 Millionen USD) bei einem Umsatz von 830 Millionen DKK (130,7 Millionen USD), was die Schwierigkeit unterstreicht, selbst für einen großen Betreiber Rentabilität zu erzielen. Dies ist im dänischen Markt für erneuerbares Gas aus Abfall von Bedeutung, weil schwächere Margen die Bereitschaft kleinerer Entwickler verringern, ohne sichtbare Unterstützung voranzuschreiten, was wiederum die Pipeline verlangsamt, die zur Erreichung des überarbeiteten Ziels für 2032 erforderlich ist. Gleichzeitig bleibt Dänemark einer der reifsten Biogasmärkte Europas mit starken politischen Verpflichtungen zur Dekarbonisierung des Gasnetzes und zur Verringerung der Abhängigkeit von fossilem Erdgas. Die Notwendigkeit, die Lücke zwischen den aktuellen Produktionsniveaus und den langfristigen Ambitionen für erneuerbares Gas zu schließen, wird voraussichtlich zusätzliche Investitionen in die Rohstoffnutzung, Verbesserungen der Anlageneffizienz und Kapazitätserweiterungsprojekte im ganzen Land antreiben.

Ausschreibungssubventionen unvereinbar mit dem Verkauf von Herkunftsnachweisen

Ein zweites wesentliches Hemmnis im dänischen Markt für erneuerbares Gas aus Abfall ist das Zusammenspiel zwischen Produktionsförderung und dem Verkauf von Herkunftsnachweisen. Die Leitlinien von Energinet und die Ausschreibungsbedingungen der Dänischen Energiebehörde legen fest, dass Produzenten, die eine Preisprämie im Rahmen des Ausschreibungsprogramms erhalten, für dieselben subventionierten Mengen keine Herkunftsnachweise (GoOs) erhalten können, es sei denn, sie verzichten auf die Prämie für die betreffende Produktionsmenge. Dies ist kommerziell bedeutsam, da 70,2 % der dänischen GoOs für netzgeliefertes Biogas im Jahr 2024 von ausländischen Unternehmen, insbesondere in Schweden und Deutschland, erworben wurden, was zeigt, dass der Exportmarkt bereits für die Erlösbildung relevant ist. Gleichzeitig berichtete das Oxford Institute for Energy Studies, dass die europäischen Biomethanproduktionskosten seit den späten 2010er Jahren nicht wesentlich gesunken sind und dass die mittleren Betriebskosten von 2022 bis 2023 um 6 % gestiegen sind. Im dänischen Markt für erneuerbares Gas aus Abfall bedeutet dies, dass GoO-Einnahmen nicht nur ein zusätzlicher Vorteil sind, sondern ein wesentlicher Bestandteil der Erlösstapelung für viele Projekte. Wenn Subventionsregeln den Zugang zu diesem Wert einschränken, wird es schwieriger, die Projektökonomie zu schließen, insbesondere für neue Marktteilnehmer, denen die Skalenvorteile oder Integrationsvorteile größerer Betreiber fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoff: Gülle verankert das Angebot, während Abfallströme an Bedeutung gewinnen

Tiermist hatte im Jahr 2025 mit 34,80 % den größten Anteil am Rohstoff und spiegelt Dänemarks sehr dichte Rinder- und Schweinehaltungsbasis sowie die langjährige Verbindung zwischen landwirtschaftlichem Abfallmanagement und anaerober Vergärung wider. Im dänischen Markt für erneuerbares Gas aus Abfall bleibt Gülle der zuverlässigste und kostengünstigste Strom, da sie in großen Mengen verfügbar ist und gut zur Rückführung von Gärresten auf landwirtschaftliche Flächen passt. Diese Kreislaufstruktur ist wichtig, weil sie die Gasproduktion unterstützt und gleichzeitig den Druck auf den Einsatz von Kunstdünger verringert und Landwirten bei der Nährstoffbewirtschaftung hilft. Lebensmittelabfall wird voraussichtlich am schnellsten wachsen, mit einer CAGR von 10,70 % bis 2031, da Haushaltssortierungssysteme, kommunale Sammelprogramme und industrielle Lebensmittelabfallbehandlungskanäle reifer werden. Landwirtschaftliche Rückstände, industrielle organische Abfälle, Klärschlamm und andere biologisch abbaubare Ströme gewinnen aus verschiedenen Gründen an Relevanz, darunter lokale Vorschriften, Behandlungskosten und Sammeleffizienz.

Eine wichtige Verschiebung in diesem Segment ist die Abschaffung von Maissilage als förderfähige Energiepflanze ab August 2025, was die dänische Branche für erneuerbares Gas aus Abfall näher an eine wirklich abfallbasierte Produktion heranführt. Dies ist wichtig, weil es die Rohstoffnachfrage nicht durch eine Schrumpfung der gesamten Ressourcenbasis verändert, sondern sie in Richtung Gülle, Stroh, Lebensmittelreste und andere biologisch abbaubare Abfälle umlenkt. Laut dem IEA-Bioenergie-Länderbericht (Internationale Energieagentur) werden die inländischen Bioresourcen Dänemarks, wie Gülle, Stroh und biologisch abbaubare Abfälle, voraussichtlich den erwarteten Produktionsbereich von 14–15 TWh bis 2030 übersteigen. Diese Lücke zeigt, dass die Verfügbarkeit nicht der Hauptengpass für den dänischen Markt für erneuerbares Gas aus Abfall ist. Die stärkere Einschränkung besteht darin, wie schnell Anlagen komplexere Abfallströme sichern, vorbehandeln, vertraglich binden und finanzieren können, während sie die Nachhaltigkeitsregeln des Rahmens der Europäischen Union einhalten.

Nach Technologie: Anaerobe Vergärung dominiert, während Aufbereitungssysteme beschleunigen

Die anaerobe Vergärung hielt im Jahr 2025 mit 49,20 % den größten Anteil am Technologiemarkt und bleibt das operative Rückgrat des dänischen Marktes für erneuerbares Gas aus Abfall. Dänemark hat jahrzehntelang eine große landwirtschaftliche Biogasbasis aufgebaut, sodass die meisten bestehenden Anlagen, das Betreiber-Know-how und die Rohstofflogistik weiterhin auf die anaerobe Vergärung ausgerichtet sind. Der IEA-Bioenergie-Länderbericht stellte fest, dass bis 2022 fast 80 % der dänischen Biogasproduktion aufbereitet und in das Gasnetz eingespeist wurden, was zeigt, wie weit sich die Technologiebasis bereits von der stromgeführten Kraft-Wärme-Kopplung entfernt hat. Diese installierte Basis verschafft dem dänischen Markt für erneuerbares Gas aus Abfall einen praktischen Vorteil, da Entwickler kein völlig neues System von Grund auf aufbauen müssen. Sie rüsten zunehmend Anlagen auf und nutzen diese um, die bereits Zugang zu Rohstoffen, Betriebsgeschichte und lokaler Akzeptanz haben.

Biogasaufbereitungssysteme werden voraussichtlich die am schnellsten wachsende Technologiekategorie sein, mit einer CAGR von 1,80 % bis 2031, da die verbleibenden auf Kraft-Wärme-Kopplung (KWK) ausgerichteten Anlagen weiterhin umgestellt werden und neue Großanlagen von Anfang an für netzqualitätsfähige Produktion ausgelegt werden. Diese Verschiebung wird durch das Förderdesign verstärkt, da Dänemarks aktueller Ausschreibungsrahmen erneuerbares Gas, das in das Netz eingespeist wird, gegenüber der Stromerzeugung aus Rohbiogas bevorzugt. Die Deponiegasgewinnung bleibt aktiv, wird aber strategisch zurückgefahren, weil Dänemarks Abfallsystem weit mehr organisches Material von Deponien fernhält als andere Märkte. Vergasung und Pyrolyse befinden sich noch in der Entstehungsphase, ziehen aber in Nischenbereichen wie Klärschlamm und schwierigen organischen Rückständen Aufmerksamkeit auf sich. GreenLab Skive entwickelt eine vollskalige Mikrowellen-Pyrolyseanlage, die bis 2027 Klärschlamm und organische Abfälle zu grünem Kraftstoff und Biokohle verarbeiten soll, was zeigt, woher die nächste Schicht der Technologiediversifizierung kommen könnte.

Nach Gastyp: Biomethan / Erneuerbares Erdgas (RNG) führt die Erlösbasis und den Wachstumsausblick an

Biomethan/erneuerbares Erdgas (RNG) machte im Jahr 2025 51,4 % des Marktanteils am dänischen Markt für erneuerbares Gas aus Abfall aus und wird voraussichtlich bis 2031 mit einer CAGR von 12,5 % wachsen. Dies bestätigt, dass aufbereitetes erneuerbares Gas das zentrale kommerzielle Produkt auf dem Markt bleibt. Seine führende Position spiegelt Dänemarks langjährigen Fokus auf Netzeinspeisung und den praktischen Vorteil der Nutzung bestehender Gasnetzinfrastruktur wider. Biomethan und RNG profitieren auch von einer besseren Kompatibilität mit Industrienutzern, Transportanwendungen und langfristigen Abnahmestrukturen als weniger ausgereifte gasförmige Alternativen. Im dänischen Markt für erneuerbares Gas aus Abfall verleiht dies dem Segment ein stärkeres Erlösprofil und einen klareren Weg für Kapazitätserweiterungen über den Prognosezeitraum.

Die Dynamik des Segments ist auch mit der steigenden Nachfrage aus dem Schwertransport und anderen Endanwendungen verbunden, die kohlenstoffarme Drop-in-Kraftstoffe benötigen. Da immer mehr Anlagen von der Rohbiogasproduktion auf aufbereitetes Gas umstellen, verlagert sich das kommerzielle Zentrum des Marktes weiter in Richtung Biomethan und RNG. Dies stärkt Investitionen in Aufbereitungssysteme, Gasqualitätskontrolle und einspeisungsgebundene Infrastruktur entlang der gesamten Wertschöpfungskette. Biogas bleibt dort relevant, wo die Nutzung von Energie vor Ort fortgesetzt wird, aber seine Rolle wird proportional kleiner, da aufbereitetes Gas einen größeren Anteil an der Größe des dänischen Marktes für erneuerbares Gas aus Abfall einnimmt. Synthesegas bleibt auf eine viel kleinere Basis beschränkt, wobei das Wachstum noch an die Entwicklung von Frühphasenprojekten und nicht an eine breite kommerzielle Nutzung geknüpft ist.

Nach Anwendung: Netzeinspeisung führt, während Kraftstoff für den Transportsektor das schnellste Wachstum verzeichnet

Die Netzeinspeisung hielt im Jahr 2025 mit 35,60 % den größten Anteil und bleibt der zentrale Absatzkanal für den dänischen Markt für erneuerbares Gas aus Abfall. Dies spiegelt ein bewusstes politisches Design wider, da Dänemark jahrelang netzgebundenes Biomethan gegenüber isolierten Wärme- und Stromanwendungen bevorzugt hat. Die Übertragungsrolle von Energinet und die Verteilungsrolle von Evida machen das System breit genug, damit Produzenten inländische Nutzer und grenzüberschreitende Märkte erreichen können, ohne private Lieferinfrastruktur aufzubauen. Für den dänischen Markt für erneuerbares Gas aus Abfall ist der Netzzugang eine strukturelle Stärke, da er den Käuferpool erweitert und eine langfristige Abnahmeplanung unterstützt. Es hilft auch zu erklären, warum Stromerzeugung und Kraft-Wärme-Kopplung nicht mehr das Zentrum der kommerziellen Wertschöpfung sind.

Kraftstoff für den Transportsektor wird voraussichtlich die am schnellsten wachsende Anwendung bis 2031 sein, mit einer CAGR von 12,20 %, da Güter- und Seeverkehrsnutzer kohlenstoffärmere Kraftstoffe suchen, die in bestehenden gasbasierten Anlagen eingesetzt werden können. Dieser Wachstumspfad ist wichtig, weil er dem dänischen Markt für erneuerbares Gas aus Abfall einen zweiten Nachfragemotor jenseits der einfachen Netzsubstitution gibt. Industrielle Wärme wird ebenfalls zunehmend relevant, da Unternehmen ihren Einsatz von fossilem Gas unter strengeren Emissionsvorschriften reduzieren wollen. Preisgestaltung und Steuerdesign können jedoch in einigen Fällen eine schnellere Akzeptanz noch einschränken. Wohn- und Gewerbeheizung wächst langsamer, weil sie hauptsächlich von in das Netz eingespeistem Biomethan abhängt und nicht von dedizierten Einzelhandelsstrukturen. Die Richtung ist jedoch klar, da sich der dänische Markt für erneuerbares Gas aus Abfall in Richtung Anwendungen bewegt, die rückverfolgbares kohlenstoffarmes Gas schätzen und bereit sind, längere Abnahmeverträge zu unterzeichnen.

Nach Komponente: Gasaufbereitungsanlagen dominieren, während Überwachungssysteme wichtiger werden

Gasaufbereitungs- und Biogasaufbereitungsanlagen hielten im Jahr 2025 mit 35,40 % die größte Komponentenposition, da sie der wesentliche Umwandlungsschritt zwischen Rohbiogas und leitungsqualitätsfähigem Biomethan sind. Im dänischen Markt für erneuerbares Gas aus Abfall macht diese Ausrüstung einen großen Anteil der Projektinvestitionen aus, da Produzenten zuverlässige Reinigung, Verdichtung und Qualitätskontrolle benötigen, um die Netzspezifikationen zu erfüllen. Die Investitionen haben sich auf Aufbereitungsplattformen wie Membrantrennung und Druckwechseladsorption konzentriert, die beide zu zentralen Elementen von Netzeinspeisung-Projekten geworden sind. Dieses Muster wird sich voraussichtlich nicht umkehren, da der dänische Markt für erneuerbares Gas aus Abfall weiterhin ältere Anlagen umrüstet und neue baut, um die Gasproduktion aufzubereiten. Infolgedessen bleibt der kapitalintensivste Teil der Lieferkette in Systemen konzentriert, die Gas reinigen, standardisieren und messen, und nicht in Systemen, die nur für lokale Wärme- oder Stromerzeugung gebaut wurden.

Überwachungs- und Steuerungssysteme werden voraussichtlich die am schnellsten wachsende Komponentenkategorie sein, mit einer CAGR von 11,40 % bis 2031, da Compliance-, Effizienz- und Rückverfolgbarkeitsanforderungen zunehmen. Betreiber legen heute einen größeren Wert auf Echtzeitdaten zu Rohstoffqualität, Vergärungsleistung, Netzeinspeisung-Messung und Emissionsdokumentation als damals, als Anlagen hauptsächlich Energie vor Ort produzierten. Dies ist besonders wichtig im dänischen Markt für erneuerbares Gas aus Abfall, da Förderfähigkeit für Subventionen, Methanmanagement und die Dokumentation von Herkunftsnachweisen (GoO) alle von besseren Betriebsaufzeichnungen abhängen. Vergärer und Fermentationssysteme bleiben große Ausgabenposten, sind aber ausgereifter und standardisierter als die digitale und analytische Schicht, die zu Anlagen hinzugefügt wird. Kompressoren, Speicheranlagen und mit der Verflüssigung verbundene Anlagen sind ebenfalls relevant, obwohl jüngste Rückschläge in der bioLNG-Kette zeigen, dass die nachgelagerte Kommerzialisierung nach wie vor stark von Zertifikatswerten und Kraftstoffpreisen abhängt.

Geografische Analyse

Der dänische Markt für erneuerbares Gas aus Abfall operiert innerhalb eines einzigen nationalen Rahmens, aber die Anlagenkapazität ist ungleichmäßig über das Land verteilt. West- und Südjütland bilden den Hauptproduktionscluster, da diese Gebiete dichte Viehwirtschaft, verfügbares Land und einen guten Zugang zum Gasnetz kombinieren. Diese Konzentration gibt dem dänischen Markt für erneuerbares Gas aus Abfall einen klaren landwirtschaftlichen Anker, mit auf Gülle basierenden Rohstoffketten, die in einem Maßstab operieren, den viele andere europäische Märkte nur schwer erreichen können. Sindal Biogas in Nordjütland veranschaulicht dieses Muster, da CIP sich verpflichtete, die Anlage auf eine jährliche Verarbeitung von 500.000 Tonnen Biomasse zu erweitern und bis zu 34 Millionen Kubikmeter aufbereitetes Biogas zur Netzeinspeisung zu produzieren. In der Praxis ergibt sich Jütlands Vorteil aus der engen Übereinstimmung zwischen Rohstoffversorgung, Landverfügbarkeit und der Nähe zur Übertragungsinfrastruktur.

Seeland, Lolland und Fünen haben ein anderes Profil innerhalb des dänischen Marktes für erneuerbares Gas aus Abfall, da industrielle organische Abfälle und Lebensmittelverarbeitungsrückstände dort eine größere Rolle spielen. Die Abed-Anlage von Shell Biogas A/S auf Lolland ist darauf ausgelegt, jährlich 400.000 Tonnen Biomasse zu verarbeiten, darunter 100.000 Tonnen Rübenschnitzel von Nordic Sugar, und rund 20 Millionen Kubikmeter Biomethan für das dänische Netz zu produzieren. Dies zeigt, dass Geografie nicht nur davon abhängt, wo Gülle reichlich vorhanden ist, sondern auch davon, wo industrielle Reststoffströme effizient gebündelt werden können. Es bedeutet auch, dass der dänische Markt für erneuerbares Gas aus Abfall nicht von einer einzigen Rohstoffgeografie abhängig ist, auch wenn Jütland der Hauptcluster bleibt. Stattdessen entsteht eine regionale Spezialisierung rund um verschiedene Abfallströme und Anlagentypen.

Dänemarks nationale Leistung ist selbst nach europäischen Maßstäben stark. ENTSOG (Europäisches Netz der Fernleitungsnetzbetreiber für Gas) meldete 8,3 TWh Biomethan-Einspeisungen in das dänische Gasnetz während des Gasjahres Oktober 2024 bis September 2025, was Dänemark in absoluten Zahlen hinter nur den größten Produzenten platziert, während seine Pro-Kopf-Produktion zu den höchsten in Europa gehört. Der IEA-Bericht Erneuerbare Energien 2025 stufte Dänemark unter den fünf größten europäischen Biomethanproduzenten ein, neben Deutschland, Frankreich, Italien und den Niederlanden. Diese Stellung unterstützt den dänischen Markt für erneuerbares Gas aus Abfall, indem sie dänischen Betreibern Glaubwürdigkeit im grenzüberschreitenden Zertifikatshandel und auf Märkten für kohlenstoffarme Kraftstoffe verleiht. Es zeigt auch, dass das künftige Wachstum weniger davon abhängen wird, das Konzept zu beweisen, als vielmehr davon, neue Abfallströme zu erschließen, die Anlagenökonomie zu verbessern und die Nutzung von Rückständen wie Stroh zu steigern.

Wettbewerbslandschaft

Der dänische Markt für erneuerbares Gas aus Abfall ist mäßig konzentriert. Shell Biogas A/S ist der größte einzelne Betreiber in Dänemark mit 13 Anlagen. Dennoch umfasst die nationale Basis auch mehr als 60 netzangeschlossene Biogasanlagen, die auf landwirtschaftliche Genossenschaften, regionale Betreiber und institutionell gestützte Plattformen verteilt sind. Diese Struktur bedeutet, dass Größe wichtig ist, aber Rohstoffzugang, lokale Vertragsstärke und Netzposition im täglichen Wettbewerb gleichermaßen wichtig bleiben. Der dänische Markt für erneuerbares Gas aus Abfall wird daher sowohl von großen Mehranlageportfolios als auch von kleineren Betreibern geprägt, die tief in regionalen Gülle- und Abfallsammlungsnetzwerken verwurzelt sind.

Shell bleibt aufgrund seines Anlagenportfolios, der im September 2025 abgeschlossenen Integration von Nature Energy in Shell Low Carbon Solutions Biogas und des Beginns der Gaslieferungen aus einer neuen dänischen Anlage im gleichen Zeitraum ein wichtiger Teilnehmer. Gleichzeitig meldete Shell Biogas A/S im Jahr 2025 einen Verlust von 697 Millionen DKK (109,8 Millionen USD) trotz eines Umsatzanstiegs auf 830 Millionen DKK (130,7 Millionen USD), was zeigt, dass Größe allein Betreiber nicht vor schwachen Gaspreisen, niedrigeren Zertifikatswerten und hohen Biomasseeinstandskosten schützt. Institutionelles Kapital wird auch zu einer stärkeren Wettbewerbskraft, da Copenhagen Infrastructure Partners seine dänische Biomethanplattform durch die Übernahme von Sindal Biogas und Kapazitätserweiterung ausbaut und gleichzeitig seine Bioenergie-Investitionspipeline durch ABF II erweitert. Dies erhöht die Mindestgröße für neue Projekte und erhöht den Druck auf unterkapitalisierte Anlagen. Das Wettbewerbsfeld wird auch von Technologie- und Verarbeitungsspezialisten unterstützt, darunter Unternehmen, die an Systemaufrüstungen, Anlagenengineering und Rohstoffvorbehandlung beteiligt sind, die zunehmend wichtiger werden, da Projekte auf größere, komplexere abfallbasierte Konfigurationen umstellen.

Die strategische Differenzierung im dänischen Markt für erneuerbares Gas aus Abfall wird zunehmend auf Rohstoffsicherheit, Aufbereitungseffizienz, Methanmanagement und die Fähigkeit aufgebaut, stabile Erlöse aus Netzeinspeisung und Umweltattributen zu sichern. GreenLab Skive Biogas demonstrierte diesen adaptiven Ansatz im Jahr 2025, indem es seine Rohstoffbasis auf lokal bezogenes Grassamenstroh ausweitete, nachdem das Maissilage-Verbot verschärft worden war, was die Inputoptionen reduzierte. Regionale Anlagen bleiben wichtig, weil sie oft näher an Gülle-, Lebensmittelabfall- und landwirtschaftlichen Reststoffströmen sind als die größten nationalen Portfolios. Infolgedessen wird der dänische Markt für erneuerbares Gas aus Abfall nicht von einem einzigen Unternehmen definiert, sondern durch das Zusammenspiel zwischen großen Portfoliobetreibern, institutionellen Investoren, regionalen Biogasproduzenten und technologiegeführten Abfallverarbeitungsteilnehmern.

Marktführer der dänischen Branche für erneuerbares Gas aus Abfall

Shell Low Carbon Solutions Biogas

BioCirc Group

Bigadan A/S

Tønder Biogas A/S

Gemidan Ecogi A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Shell schloss die vollständige Integration und Umbenennung von Nature Energy unter dem Dach von Shell Low Carbon Solutions Biogas ab und betreibt nun 13 Biogasanlagen in Dänemark. Im gleichen Monat lieferte das Unternehmen erste Gasmoleküle aus organischen Abfällen und Rückständen an das dänische Netz aus einer neuen Anlage.

- August 2025: Das vollständige Verbot von Maissilage als Biogasinput-Energiepflanze trat in Dänemark in Kraft, wie im Klimaabkommen für Energie und Industrie 2020 vorgeschrieben und seit 2021 schrittweise umgesetzt. Die Dänische Energiebehörde bestätigte, dass die Energiepflanzengrenze für alle Biogasanlagen auf 4 Gewichtsprozent festgelegt ist, wobei Mais ab dem Berichtszeitraum 2025/26 als nicht förderfähig eingestuft wird.

Berichtsumfang des dänischen Marktes für erneuerbares Gas aus Abfall

Der dänische Markt für erneuerbares Gas aus Abfall ist segmentiert nach Rohstoff (Siedlungsabfall, Lebensmittelabfall und weitere), nach Technologie (Anaerobe Vergärung, Vergasung, Pyrolyse und weitere), nach Gastyp (Biogas, Synthesegas und weitere), nach Anwendung (Stromerzeugung, Netzeinspeisung und weitere) und nach Komponente (Gassammlung, Vergärer & Fermentation und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Siedlungsabfall (MSW) |

| Landwirtschaftliche Rückstände |

| Tiermist |

| Industrielle organische Abfälle |

| Klärschlamm |

| Lebensmittelabfall |

| Sonstige |

| Anaerobe Vergärung |

| Deponiegasgewinnung |

| Vergasung |

| Pyrolyse |

| Biogasaufbereitungssysteme |

| Sonstige |

| Biogas |

| Biomethan/Erneuerbares Erdgas (RNG) |

| Synthesegas |

| Stromerzeugung |

| Kraft-Wärme-Kopplung (KWK) |

| Netzeinspeisung |

| Kraftstoff für den Transportsektor |

| Industrielle Wärme |

| Wohn- und Gewerbeheizung |

| Sonstige |

| Gassammelsysteme |

| Vergärer und Fermentationssysteme |

| Gasaufbereitungs- und Biogasaufbereitungsanlagen |

| Kompressoren und Speichersysteme |

| Stromerzeugungsanlagen |

| Überwachungs- und Steuerungssysteme |

| Sonstige |

| Nach Rohstoff | Siedlungsabfall (MSW) |

| Landwirtschaftliche Rückstände | |

| Tiermist | |

| Industrielle organische Abfälle | |

| Klärschlamm | |

| Lebensmittelabfall | |

| Sonstige | |

| Nach Technologie | Anaerobe Vergärung |

| Deponiegasgewinnung | |

| Vergasung | |

| Pyrolyse | |

| Biogasaufbereitungssysteme | |

| Sonstige | |

| Nach Gastyp | Biogas |

| Biomethan/Erneuerbares Erdgas (RNG) | |

| Synthesegas | |

| Nach Anwendung | Stromerzeugung |

| Kraft-Wärme-Kopplung (KWK) | |

| Netzeinspeisung | |

| Kraftstoff für den Transportsektor | |

| Industrielle Wärme | |

| Wohn- und Gewerbeheizung | |

| Sonstige | |

| Nach Komponente | Gassammelsysteme |

| Vergärer und Fermentationssysteme | |

| Gasaufbereitungs- und Biogasaufbereitungsanlagen | |

| Kompressoren und Speichersysteme | |

| Stromerzeugungsanlagen | |

| Überwachungs- und Steuerungssysteme | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird das dänische erneuerbare Gas aus Abfall bis 2031 erreichen?

Es wird prognostiziert, dass es bis 2031 einen Wert von 0,82 Milliarden USD erreicht, ausgehend von 0,51 Milliarden USD im Jahr 2026, mit einer CAGR von 9,96 %.

Was treibt das Wachstum im dänischen Bereich für erneuerbares Gas aus Abfall an?

Die wesentlichen Stützen sind die Ambition von 100 % grünem Gas bis 2032, das von der EU genehmigte Unterstützungsprogramm in Höhe von 1,7 Milliarden EUR, eine starke Rohstoffverfügbarkeit und anhaltende institutionelle Investitionen.

Welcher Rohstoff ist in Dänemark am wichtigsten?

Tiermist bleibt der führende Rohstoff, weil Dänemark einen dichten Viehsektor und ein ausgereiftes Modell der Gülle-zu-Vergärung-Nutzung hat.

Warum wird Kraftstoff für den Transportsektor immer wichtiger?

Güter- und Seeverkehrsnutzer setzen erneuerbare gasförmige Kraftstoffe aktiver ein, was Kraftstoff für den Transportsektor bis 2031 zur am schnellsten wachsenden Anwendung macht.

Welches ist das führende Unternehmen im dänischen Bereich für erneuerbares Gas aus Abfall?

Shell Biogas A/S ist der größte Betreiber nach Flottenumfang in Dänemark mit 13 Anlagen, obwohl das breitere Feld über viele andere Betreiber fragmentiert bleibt.

Was ist die größte kommerzielle Herausforderung für neue Projekte?

Ein wesentliches Problem besteht darin, dass subventionierte Produktion nicht gleichzeitig Herkunftsnachweise vollständig monetarisieren kann, was die Erlösstapelung für einige Projekte schwächt.

Seite zuletzt aktualisiert am: