Marktgröße und Marktanteil für erneuerbare Gase aus Abfällen in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

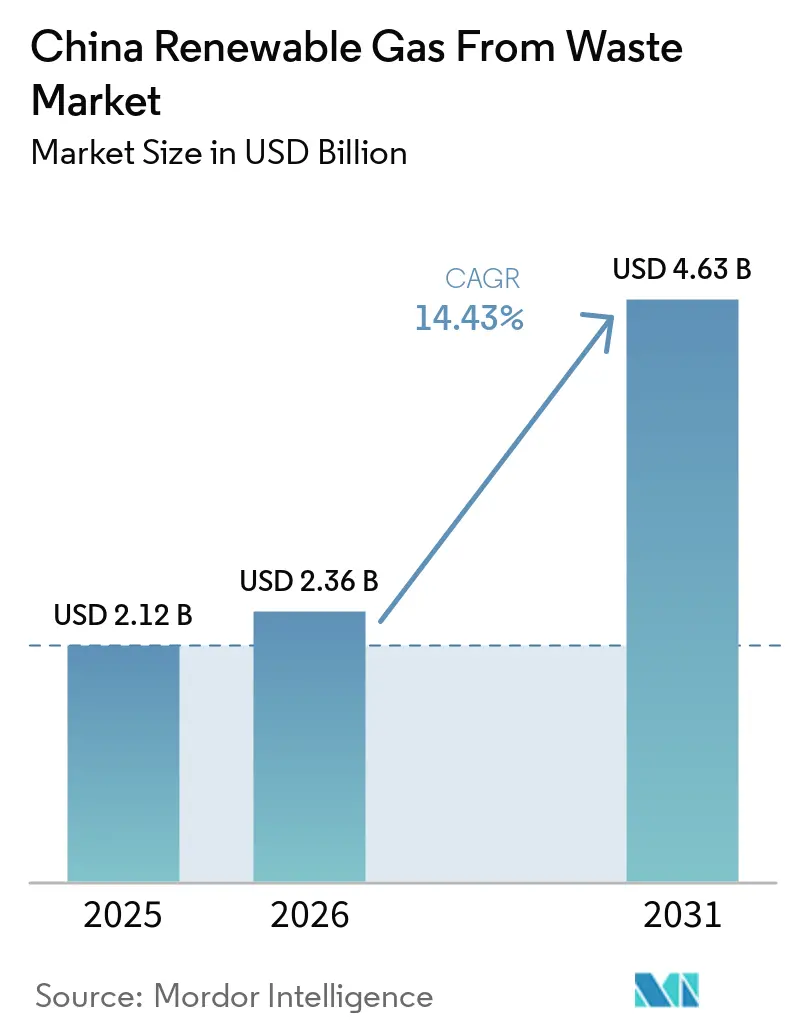

| Marktgröße im Basisjahr (2025) | 2.12 Milliarden US-Dollar |

| Marktgröße (2026) | 2.36 Milliarden US-Dollar |

| Marktgröße (2031) | 4.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.43% CAGR |

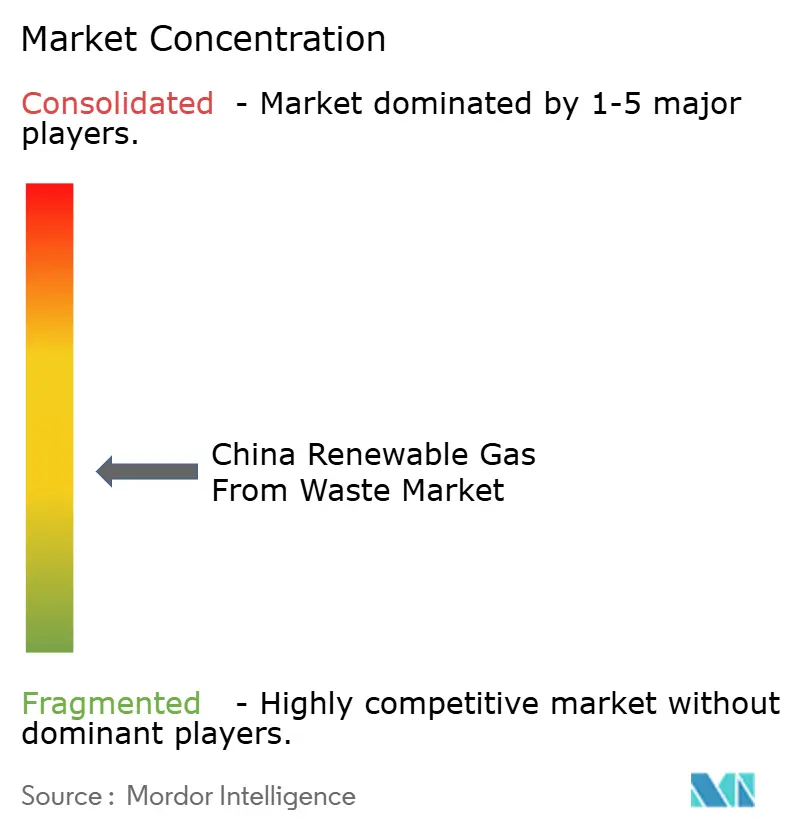

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für erneuerbare Gase aus Abfällen in China von Mordor Intelligence

Die Marktgröße für erneuerbare Gase aus Abfällen in China wird voraussichtlich von 2,12 Milliarden USD im Jahr 2025 und 2,36 Milliarden USD im Jahr 2026 auf 4,63 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 14,43 % verzeichnen.

Das schnellere Wachstum spiegelt eine solidere Rechtsgrundlage für Biomethan wider, nachdem das Energiegesetz im Januar 2025 in Kraft getreten ist und erneuerbare Gase von der politischen Förderung in den formalen Energierahmen überführt hat. Auch die Nachfragebedingungen verbessern sich, da der nationale Kohlenstoffmarkt nun mehr industrielle Emittenten dem Compliance-Druck aussetzt und dadurch den Wert von kohlenstoffärmeren Gaslieferverträgen für Stahl-, Zement- und Aluminiumverbraucher erhöht. Der Markt für erneuerbare Gase aus Abfällen in China wird zudem strukturierter, da PetroChina und Sinopec frühe Positionen in der Netzeinspeisung, im Handel und in der Zertifizierung aufbauen, was den Spielraum für kleinere Akteure zur Sicherung einer First-Mover-Skalierung einschränkt. Dennoch lässt das Fehlen einer nationalen Produktionssubvention die Projektökonomie weiterhin empfindlich gegenüber regionalen Gaspreisen und Erfassungskosten, insbesondere dort, wo der Ausgangsstoff verstreut und der Pipelinezugang begrenzt ist. Der Markt für erneuerbare Gase aus Abfällen in China bietet daher die stärksten kurzfristigen Chancen in Landkreisen und Städten, in denen Abfalldichte, Gasinfrastruktur und politische Durchsetzung bereits übereinstimmen.

Wichtigste Erkenntnisse des Berichts

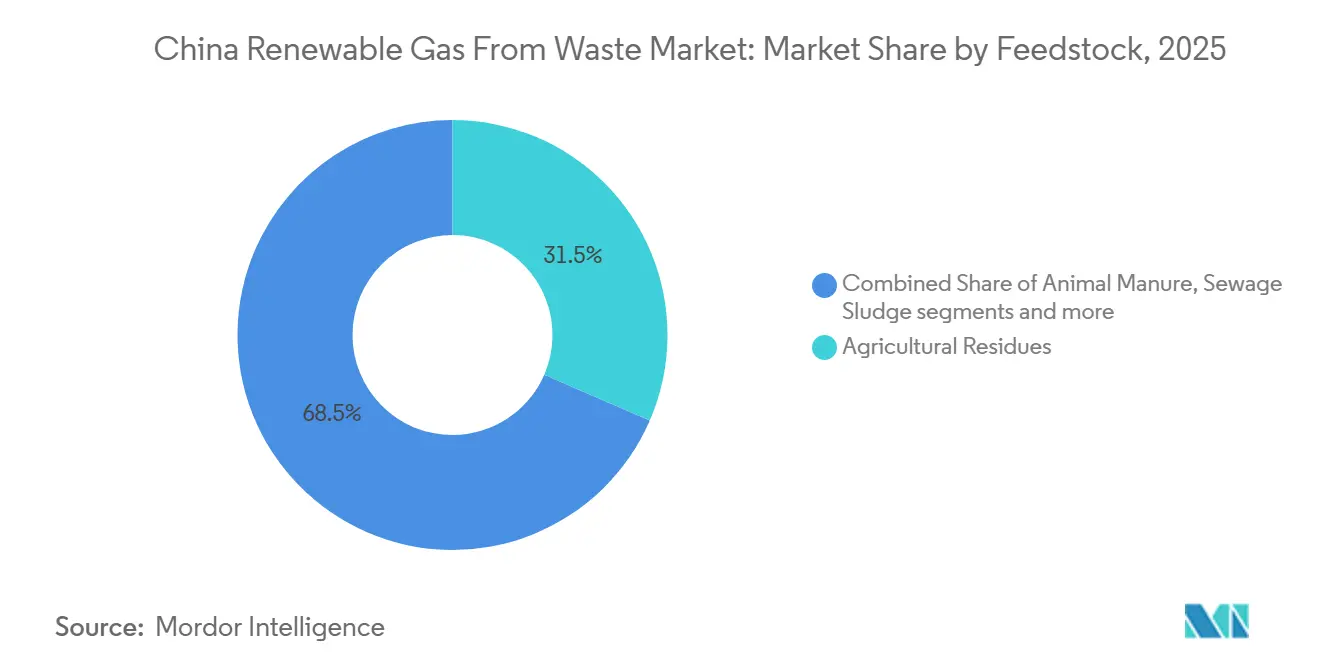

- Nach Ausgangsstoff entfielen landwirtschaftliche Rückstände im Jahr 2025 auf 31,50 % des Marktanteils für erneuerbare Gase aus Abfällen in China, und Lebensmittelabfälle werden voraussichtlich bis 2031 mit einer CAGR von 14,32 % wachsen.

- Nach Technologie entfiel die anaerobe Vergärung im Jahr 2025 auf 43,60 % der Marktgröße für erneuerbare Gase aus Abfällen in China, und die Vergasung wird voraussichtlich bis 2031 mit einer CAGR von 15,10 % wachsen.

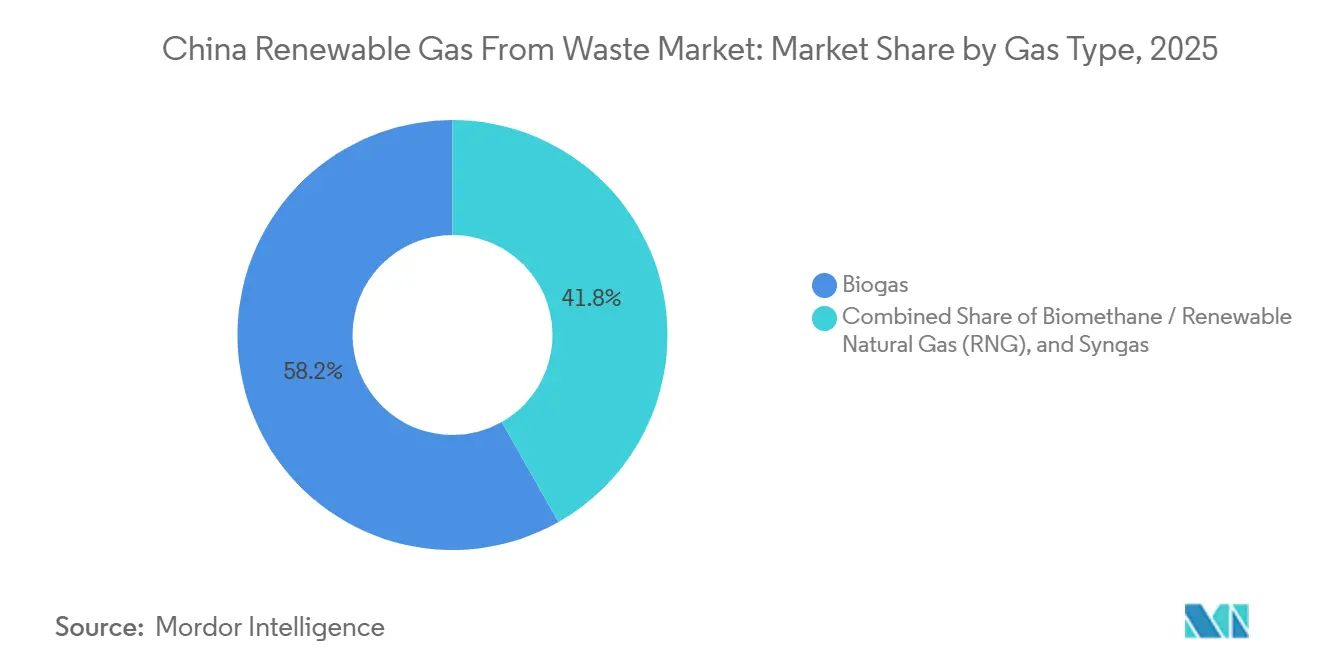

- Nach Gastyp führte Biogas im Jahr 2025 mit einem Anteil von 58,20 %, und erneuerbares Erdgas wird voraussichtlich bis 2031 mit einer CAGR von 15,46 % wachsen.

- Nach Anwendung entfiel die Stromerzeugung im Jahr 2025 auf 41,40 % des Marktes, und Kraftstoff für den Verkehr wird voraussichtlich bis 2031 mit einer CAGR von 13,25 % wachsen.

- Nach Komponente entfielen Vergärer und Fermentationsanlagen im Jahr 2025 auf 31,20 % des Marktes, und Gasaufbereitungs- und Veredelungsanlagen werden voraussichtlich bis 2031 mit einer CAGR von 15,34 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für erneuerbare Gase aus Abfällen in China

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Doppelte Kohlenstoffziele beschleunigen politische Mandate für Bio-Erdgas | +4.2% | National, mit konzentrierten Gewinnen in Heilongjiang, Henan, Sichuan und der Inneren Mongolei | Kurzfristig (≤ 2 Jahre) |

| Energiegesetz stärkt die Integration von Biomethan | +3.1% | National, mit frühen Gewinnen in Guangdong, Jiangsu und Zhejiang | Kurzfristig (≤ 2 Jahre) |

| Einstieg staatseigener Unternehmen validiert und skaliert den Biomethansektor | +2.8% | National, mit Prioritätskorridoren in Südwest- und Nordostchina | Mittelfristig (2–4 Jahre) |

| Obligatorische Sortierung städtischer Lebensmittelabfälle erweitert die zentralisierte Ausgangsstoffversorgung | +2.3% | Städtisches China, insbesondere Shanghai, Peking, Chengdu und Shenzhen | Mittelfristig (2–4 Jahre) |

| Nationaler Kohlenstoffmarkt und Emissionsoffenlegung staatseigener Unternehmen treiben die industrielle Biomethanabnahme an | +1.9% | National, mit dem stärksten Sog in Hebei, Shanxi und Liaoning | Mittelfristig (2–4 Jahre) |

| Krise im landwirtschaftlichen Abfallmanagement schafft politisch getriebenen Ausgangsstoffdruck | +1.4% | Ländliche Agrarprovinzen, darunter Shandong, Hunan, Anhui und Jilin | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Doppelte Kohlenstoffziele beschleunigen politische Mandate für Bio-Erdgas

Chinas Agenda zur Erreichung des Kohlenstoffhöchststands und der Kohlenstoffneutralität prägt den Markt für erneuerbare Gase aus Abfällen in China nun durch Regeln, Messsysteme und projektbezogene Compliance-Erwartungen und nicht mehr allein durch breite politische Signale. Der Aktionsplan 2024 der Nationalen Entwicklungs- und Reformkommission (NDRC) zu Standards für den Kohlenstoffhöchststand und die Kohlenstoffneutralität stärkte die Mess- und Verifizierungsgrundlage, die Projekte für erneuerbare Gase benötigen, um Emissionsergebnisse auf Unternehmensebene zu dokumentieren. Diese Verschiebung ist bedeutsam, da Entwickler nun eine höhere Datenqualität und eine bankfähigere Berichterstattung benötigen, bevor Projekte Abnahmegewissheit von Versorgungsunternehmen und Industrien erlangen können. Dies erhöht auch die Eintrittsbarrieren für kleinere Unternehmen, denen verifizierte Überwachungssysteme und formale Berichtsfähigkeiten fehlen. In der Praxis bewegt sich der Markt für erneuerbare Gase aus Abfällen in China näher an Sektoren heran, in denen rechtliche Anerkennung, Kohlenstoffbilanzierung und Zugang zur Infrastruktur zusammenwirken müssen, bevor eine Skalierung folgen kann.

Energiegesetz stärkt die Integration von Biomethan

Das Energiegesetz der Volksrepublik China trat am 1. Januar 2025 in Kraft und verschaffte Bio-Erdgas eine klarere gesetzliche Stellung innerhalb des nationalen Energiesystems. Das Gesetz fördert die Nutzung von Biomasseenergie entsprechend den lokalen Gegebenheiten und verpflichtet das Energiesystem zudem, seine Fähigkeit zur Aufnahme und Verteilung erneuerbarer Energie zu verbessern. Diese Gesetzesänderung verringert die Mehrdeutigkeit, die Stadtgasverteiler bisher nutzten, um den Zugang zum Biomethannetz zu verweigern. Projektentwickler können nun langfristige Liefervereinbarungen mit einer besseren institutionellen Unterstützung aushandeln, als der Markt für erneuerbare Gase aus Abfällen in China vor 2025 hatte. Das Ergebnis ist ein besser vorhersehbarer kommerzieller Weg für Netzeinspeisungsprojekte in Provinzen mit dichten kommunalen Gasnetzen.

Einstieg staatseigener Unternehmen validiert und skaliert den Biomethansektor

Die Beteiligung staatseigener Unternehmen gestaltet den Markt für erneuerbare Gase aus Abfällen in China um, indem sie die Projektqualität validiert, die Preisfindung verbessert und den nachgelagerten Zugang stärkt. Das Südwest-Öl- und Gasfeld-Unternehmen von PetroChina startete 2024 sein erstes Biomethangeschäft und schloss später die Netzeinspeisung aus dem Projekt im Landkreis Dayi ab, das jährlich 350.000 Tonnen landwirtschaftlicher Abfälle verarbeitet und Biomethan in Leitungsqualität in das kommunale Netz von Chengdu einspeist. Sinopec startete im September 2024 auch die erste in China integrierte Online-Handelsplattform für Gas-Zertifikate und Biomethan und bot dem Sektor damit eine formale Plattform für Transaktionsvisibilität und Grünzertifizierung. Der Bericht des Ministeriums für Ökologie und Umwelt (MEE) zum nationalen Kohlenstoffmarkt 2025 zeigte, dass zentrale staatseigene Unternehmen die vollständige Einhaltung der Emissionshandelsanforderungen aufrechterhielten, während 72 Tochtergesellschaften China Certified Emission Reductions (CCERs) zur Erfüllung von Compliance-Verpflichtungen nutzten, was die Nachfrage nach biomassebasierten Kohlenstoffgutschriften unterstützt. Diese Kombination reduziert das Verifizierungsrisiko und erleichtert es Kreditgebern und Industriekäufern, den Markt für erneuerbare Gase aus Abfällen in China zu zeichnen.

Obligatorische Sortierung städtischer Lebensmittelabfälle erweitert die zentralisierte Ausgangsstoffversorgung

Die obligatorische Abfallsortierung verbessert die Sichtbarkeit des Ausgangsstoffs für den Markt für erneuerbare Gase aus Abfällen in China, insbesondere in größeren Städten, wo Küchenabfallmengen konzentriert sind. Die Politik des Staatsrats 2024 zur kreislauforientierten Abfallnutzung forderte einen schnelleren Aufbau der Infrastruktur zur Behandlung von Küchenabfällen und gab der Energienutzung eine direkte politische Rolle bei der Behandlung organischer Abfälle. Im Mai 2026 bestätigten nationale Berichte, dass die Abfallsortierung bereits in 297 Städten auf Präfekturebene und darüber hinaus eingeführt war, was eine stabilere Pipeline an getrennten Lebensmittelabfällen unterstützt. Sauberere und konsistentere Ausgangsstoffe reduzieren die Kontamination und verbessern die Vergärungseffizienz an städtischen Standorten für erneuerbare Gase. Das macht stadtbasierte Projekte leichter skalierbar als viele ältere Anlagen, die auf schlecht sortierten gemischten Abfallströmen basierten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlen eines nationalen Subventionsrahmens für die Biomethanproduktion untergräbt die Wirtschaftlichkeit | -2.8% | National, mit der stärksten Auswirkung in den zentral- und westchinesischen Provinzen mit schwächerer Gasinfrastruktur | Mittelfristig (2–4 Jahre) |

| Hohe Logistikkosten für Ausgangsstoffe begrenzen wirtschaftlich tragfähige Projektstandorte | -1.9% | Ländliche Agrarprovinzen, darunter Shandong, Henan, Anhui und Yunnan | Langfristig (≥ 4 Jahre) |

| Fragmentierte Regulierungsstruktur mit mehreren Ministerien verursacht Genehmigungsverzögerungen | -1.4% | National, mit zusätzlicher Reibung in Provinzen, in denen sich die Zuständigkeiten von NDRC (Nationale Entwicklungs- und Reformkommission), MEE (Ministerium für Ökologie und Umwelt) und MOA (Ministerium für Landwirtschaft und ländliche Angelegenheiten) überschneiden | Mittelfristig (2–4 Jahre) |

| Massenaufgabe von Haushalts-Biogasanlagen erodiert die dezentrale Produktionsbasis | -0.8% | Ländliches Nord- und Südchina | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen eines nationalen Subventionsrahmens für die Biomethanproduktion untergräbt die Wirtschaftlichkeit

Dem Markt für erneuerbare Gase aus Abfällen in China fehlt nach wie vor eine nationale Produktionssubvention pro Einheit, sodass viele Projekte von lokalen Gaspreisen, Nebenproduktverkäufen und Kohlenstofferlösen abhängig sind. Dies ist am bedeutsamsten in Regionen, in denen die Verteilungsnetze schwächer sind und Entwickler sich nicht auf Premium-Stadtabnahmekanäle verlassen können. Die Veröffentlichung neuer CCER-Methoden durch das MEE im Dezember 2025 für die Biogasrückgewinnung aus Schweinegüllefarmen und die zentralisierte Verarbeitung landwirtschaftlicher Abfälle hilft einem Teil des Erlösstapels. Sie ersetzt jedoch keinen direkten Produktionsunterstützungsmechanismus. Ohne eine nationale Subvention bleiben stärkere Bilanzen ein wesentlicher Wettbewerbsvorteil, der staatseigene Unternehmen und große Umweltfirmen gegenüber kleineren Entwicklern begünstigt. Infolgedessen bleibt der Projektausbau selektiv, selbst wenn die Ressourcenbasis groß ist.

Hohe Logistikkosten für Ausgangsstoffe begrenzen wirtschaftlich tragfähige Projektstandorte

Hohe Erfassungs- und Transportkosten bleiben eine strukturelle Begrenzung des Marktes für erneuerbare Gase aus Abfällen in China, insbesondere für Stroh und Gülle, die über ländliche Landkreise verteilt sind. Selbst dort, wo Provinzen sehr große Abfallmengen erzeugen, benötigen Entwickler noch zuverlässige Aggregationssysteme auf Landkreisebene, bevor diese Ressourcen kommerzielle Anlagen unterstützen können. Die Volkszeitung berichtete im Mai 2025, dass allein Hubei große Mengen an Stroh und Tiergülle produziert, die wirtschaftliche Herausforderung jedoch darin liegt, diese Materialien in großem Maßstab zu transportieren und zu konsolidieren. Bis sich die Logistikunterstützung verbessert, wird der Markt für erneuerbare Gase aus Abfällen in China weiterhin dichte Ausgangsstoffcluster in der Nähe der Gasinfrastruktur gegenüber einer breiten ländlichen Abdeckung bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausgangsstoff: Landwirtschaftliche Rückstände sichern Volumina, Lebensmittelabfälle beschleunigen sich

Landwirtschaftliche Rückstände entfielen im Jahr 2025 auf 31,50 % des Marktanteils für erneuerbare Gase aus Abfällen in China und sind damit die größte Ausgangsstoffbasis im Sektor. Ihre Führungsposition spiegelt das Ausmaß der Ernteerträge und die weite Verfügbarkeit von Stroh und verwandten Rückständen in den wichtigsten Agrarprovinzen wider. In der Praxis liefern diese Ströme das Volumen, das für Anlagen auf Landkreisebene benötigt wird, wo Erfassungssysteme bereits vorhanden sind. Der Markt für erneuerbare Gase aus Abfällen in China profitiert auch davon, dass landwirtschaftliche Rückstände mit den übergeordneten Zielen der ländlichen Abfallbehandlung und Ressourcennutzung übereinstimmen.

Lebensmittelabfälle werden voraussichtlich bis 2031 mit 14,32 % wachsen und sind damit die am schnellsten wachsende Ausgangsstoffkategorie im Markt. Tiergülle, industrielle organische Abfälle, Klärschlamm und Deponieabfälle dienen unterschiedlichen Compliance- und Entsorgungsbedürfnissen innerhalb des Marktes für erneuerbare Gase aus Abfällen in China. Gülle ist besonders wichtig, da die Behandlung von Nutztierabfällen in vielen Gebieten nicht mehr optional ist und das Ministerium für Landwirtschaft und ländliche Angelegenheiten auf landesweite umfassende Nutzungsraten von 80 % oder mehr gedrängt hat. Dieses Wachstum spiegelt die obligatorische städtische Sortierung, sauberere eingehende Ausgangsstoffe und neue CCER-Methoden wider, die das Erlöspotenzial der zentralisierten Biogasverarbeitung aus organischen Abfallströmen verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Anaerobe Vergärung dominiert, Vergasung entwickelt sich zum am schnellsten wachsenden Technologiesegment.

Die anaerobe Vergärung entfiel im Jahr 2025 auf 43,60 % der Marktgröße für erneuerbare Gase aus Abfällen in China und ist damit die führende Technologieplattform für landwirtschaftliche und städtische Abfallprojekte. Ihre Dominanz resultierte aus einer langen Betriebsgeschichte, der Vertrautheit mit bestehenden Anlagen und einer breiten installierten Basis, die auf Gülle und gemischten organischen Ausgangsstoffen aufgebaut wurde. Die Technologie bleibt auch deshalb zentral, weil die meisten aktuellen Projekte noch mit der Rohbiogasproduktion beginnen, bevor ein Veredelungsschritt erfolgt. Dies gibt der anaeroben Vergärung eine grundlegende Rolle im Markt für erneuerbare Gase aus Abfällen in China, auch wenn neuere Verfahren an Bedeutung gewinnen.

Die Vergasung wird voraussichtlich bis 2031 mit 15,10 % wachsen, was sie zur am schnellsten wachsenden Technologiekategorie im Prognosezeitraum macht. Biogasaufbereitungssysteme, Deponiegasrückgewinnung, Pyrolyse und Überwachungssysteme unterstützen alle einen breiteren, zunehmend ausgereiften Technologiestapel. Das erste Biomassevergasungsprojekt von China Everbright Environment im Landkreis Xiao, Anhui, zeigte, dass die thermochemische Umwandlung über den Pilotstatus hinausgehen und die nutzbare Ausgangsstoffbasis auf trockenere Materialien ausweiten kann, die für die Vergärung weniger geeignet sind. Das ist bedeutsam, weil die Branche für erneuerbare Gase aus Abfällen in China mehrere Umwandlungswege benötigt, um die gesamte Bandbreite kommunaler, landwirtschaftlicher und industrieller organischer Abfälle zu verarbeiten.

Nach Gastyp: Biogas führt beim Volumen, erneuerbares Erdgas erschließt die Premium-Entwicklung

Biogas entfiel im Jahr 2025 auf 58,20 % des Gastypensegments und ist damit die größte Kategorie im Markt für erneuerbare Gase aus Abfällen in China. Seine Führungsposition resultierte aus der großen installierten Basis von Anlagen zur anaeroben Vergärung für landwirtschaftliche, Lebensmittel- und kommunale organische Abfallströme. Die meisten betriebenen Projekte produzieren noch immer Rohbiogas mit einem Methangehalt von 50 % bis 70 % und nutzen es lokal für Wärme und Strom anstatt für die Netzeinspeisung. Dies hält Biogas als dominanten Volumenstrom, auch wenn höherwertige Gasprodukte an Bedeutung gewinnen. Der Markt für erneuerbare Gase aus Abfällen in China bewegt sich daher von der einfachen Gasproduktion hin zu saubererer und standardisierterer Gasproduktion.

Biomethan / Erneuerbares Erdgas wird voraussichtlich bis 2031 mit 15,46 % wachsen, dem schnellsten unter den Gastypen, da es am direktesten von der Netzeinspeisung und der Nachfrage nach Kraftstoff für den Verkehr profitiert. Das Segment gewinnt an Bedeutung, weil es im Mittelpunkt der Marktverschiebung hin zu erneuerbarem Erdgas in Leitungsqualität steht. PetroChina startete 2024 auch sein erstes Biomethangeschäft in Südwestchina unter Verwendung von Weinkellerei-Abwasser als Ausgangsstoff und erreichte durch PSA-Aufreinigung die Biomethanqualität der Klasse I gemäß GBT41328-2022.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Stromerzeugung behält die Skalierung, Kraftstoff für den Verkehr führt das Wachstum an

Die Stromerzeugung entfiel im Jahr 2025 auf 41,40 % und ist damit die größte Anwendung im Markt für erneuerbare Gase aus Abfällen in China. Diese Führungsposition spiegelt die langjährige Nutzung von Biogas in der Stromerzeugung und die Tatsache wider, dass viele ältere Anlagen auf die Energieumwandlung vor Ort ausgelegt wurden. Kraft-Wärme-Kopplung bleibt ebenfalls relevant, da sie die Energienutzungseffizienz in der Lebensmittelverarbeitung, in Industrieparks und in der Landwirtschaft verbessert. Zusammen machen diese etablierten Anwendungen noch immer einen großen Anteil der installierten Anlagenbasis aus.

Kraftstoff für den Verkehr wird voraussichtlich bis 2031 mit 13,25 % wachsen und ist damit das am schnellsten wachsende Anwendungssegment. Die Nationale Energieverwaltung erklärte 2024, dass die Fahrzeugnutzung und die Integration in das Gasnetz zu den vorrangigen Endnutzungen für die Entwicklung von Biomasseenergie gehören, was die Biomethannutzung über die Stromerzeugung hinaus unterstützt. Die Anwendung profitiert auch von den Grenzen der Elektrifizierung von Schwerlastkraftwagen und vom Bedarf an kohlenstoffärmeren Kraftstoffoptionen in Logistikflotten. Infolgedessen verschiebt sich der Markt für erneuerbare Gase aus Abfällen in China allmählich von traditionellen Stromanwendungen hin zu Transport- und netzgebundenen Kraftstoffwertpools.

Nach Komponente: Vergärer treiben die installierte Basis, Veredelungsanlagen erschließen die Wertverschiebung

Vergärer und Fermentationsanlagen entfielen im Jahr 2025 auf 31,20 % des Komponentensegments und sind damit die größte installierte Gerätekategorie. Diese Position spiegelt jahrelangen Projektbau wider, der auf die Vergärung als zentralen Umwandlungsprozess für Gülle, Lebensmittelabfälle und gemischte organische Ströme ausgerichtet war. Gassammelsysteme, Kompressoren, Speicher und Stromerzeugungsanlagen wuchsen neben dieser installierten Basis und unterstützten lokale Wärme- und Strommodelle. Der Markt für erneuerbare Gase aus Abfällen in China trägt daher noch immer einen großen Bestand an Anlagen, die an die Rohbiogaserzeugung anstatt an die Produktion von veredeltem Gas gebunden sind.

Gasaufbereitungs- und Veredelungsanlagen werden voraussichtlich bis 2031 mit 15,34 % wachsen, was sie zur am schnellsten wachsenden Komponentenkategorie macht. Dieses Wachstum folgt der Marktverschiebung hin zu Biomethan in Leitungsqualität und zertifizierten erneuerbaren Gasverkäufen anstatt zur weniger werthaltigen lokalen Nutzung. Das Projekt von PetroChina im Landkreis Dayi nutzte Nassentschweflung und PSA-Aufreinigung, um den nationalen Biomethanstandard der Klasse I zu erfüllen, und demonstrierte damit, dass eine standardisierte Veredelung nun auf Landkreisebene kommerziell realisierbar ist. Überwachungs- und Steuerungssysteme gewinnen ebenfalls an Bedeutung, da größere Betreiber eine stärkere Prozessvisibilität über mehrere Projektstandorte hinweg benötigen.

Geografische Analyse

Nordöstliche Provinzen wie Heilongjiang, Jilin und die Innere Mongolei verfügen aufgrund ihrer Getreide- und Viehwirtschaftsbasis über große Konzentrationen von Stroh und Gülle. Diese Gebiete bieten ein hohes Ausgangsstoffvolumen, aber kältere Betriebsbedingungen können die Effizienz der anaeroben Vergärung verringern, wenn Anlagendesign und Wärmemanagement schwach sind. Die integrierten Biogasprojekte in Heilongjiang veranschaulichen, wie die provinzielle Koordination Stroh und Gülle in einer einzigen Behandlungskette in einem bedeutenden Maßstab zusammenführen kann. Dennoch begrenzt die dünnere Gasnetzabdeckung außerhalb größerer nördlicher Städte die Geschwindigkeit des Wachstums der Netzeinspeisung in vielen dieser Gebiete noch immer.

Östliche und Küstenprovinzen zeigen das entgegengesetzte Muster im Markt für erneuerbare Gase aus Abfällen in China. Jiangsu, Zhejiang, Guangdong und Shandong haben dichtere städtische Bevölkerungen, stärkere kommunale Gasnetze und eine strengere Durchsetzung der Abfallsortierung. Shanghais Vorschriften zur Null-Abfall-Stadt und die Regeln für Siedlungsabfälle unterstützen eine zuverlässigere städtische Ausgangsstoffversorgungskette für Lebensmittelabfallprojekte und verbessern die Wirtschaftlichkeit kleinerer netzgebundener Anlagen. Die Abfallsortierungsabdeckung in 297 Städten auf Präfekturebene und darüber hinaus stärkt auch die Bankfähigkeit städtischer organischer Abfallprojekte, indem die Verfügbarkeit von Ausgangsstoffen leichter planbar wird. Dies verschafft der Küste einen klaren Vorteil bei der Lebensmittelabfallerfassung, der Gasverteilung und dem industriellen Abnahmezugang.

Zentral- und südwestchinesische Provinzen entwickeln sich bis 2031 zum wichtigsten Expansionsgürtel für den Markt für erneuerbare Gase aus Abfällen in China. Sichuan kombiniert die Verfügbarkeit landwirtschaftlicher Abfälle mit verbessertem Pipelinezugang, weshalb das Projekt von PetroChina im Landkreis Dayi zu einem Referenzfall für die Netzeinspeisung auf Landkreisebene geworden ist. Anhui schreitet auch mit kreislauforientierten Modellen auf Landkreisebene voran, die mehrere Stationen und Pipelineverbindungen zu einem einzigen integrierten System zusammenführen, wobei die vollständige Inbetriebnahme laut dem vom Nutzer bereitgestellten Entwurf für 2026 erwartet wird. Der Aktionsplan zur Substitution erneuerbarer Energien der NDRC vom Oktober 2024 unterstützt ferner die Entwicklung erneuerbarer Gase aus landwirtschaftlichen und ländlichen Quellen in den zentral- und westchinesischen Regionen, wo das Potenzial zur Kohlesubstitution hoch bleibt.

Wettbewerbslandschaft

Der Markt für erneuerbare Gase aus Abfällen in China ist mäßig fragmentiert. PetroChina und Sinopec stehen nun im Mittelpunkt der oberen Ebene, da sie kritische Vorteile beim Infrastrukturzugang, der kommerziellen Glaubwürdigkeit und den nachgelagerten Gasbeziehungen kontrollieren. Große Umweltgruppen halten ebenfalls eine starke Position, da sie bestehende Abfallverarbeitungsoperationen in die Biomethanproduktion und Kohlenstoffmonetarisierung ausweiten können. Dies gibt führenden Unternehmen mehr Spielraum, politische Verzögerungen und ungleichmäßige regionale Preisgestaltung zu absorbieren, als kleinere unabhängige Entwickler es können. Der Markt für erneuerbare Gase aus Abfällen in China ist daher kein pilotlastiger Raum mehr, in dem allein die Technologie entscheidet, wer zuerst skaliert.

Jüngste strategische Schritte zeigen, wie die führenden Akteure die Kontrolle über verschiedene Teile der Wertschöpfungskette aufbauen. PetroChina schloss im Dezember 2024 das kommunale Netzeinspeisungsprojekt im Landkreis Dayi ab, das einen praktischen Maßstab für die Umwandlung von landwirtschaftlichen Abfällen in Leitungsgas in kommerziellem Maßstab setzte. Sinopec startete im September 2024 die erste in Gas-Zertifikate integrierte Online-Biomethan-Handelsplattform, die dem Sektor einen frühen nationalen Mechanismus für Preisgestaltung und Zertifizierung bot. China Everbright Environment berichtete im März 2026, dass sein erstes Biomethanprojekt bereits Gas an Jingjiang Special Steel lieferte, was zeigt, wie Umweltfirmen Abfallanlagen mit industriellen Abnahmeverträgen verknüpfen. Diese Schritte sind bedeutsam, weil sie Infrastruktur, Handel und Endmarktmonetarisierung abdecken und nicht nur den Anlagenbau.

Die mittlere Ebene des Marktes für erneuerbare Gase aus Abfällen in China bietet noch Raum für Spezialisten, insbesondere bei Projekten auf Landkreisebene und der Prozessoptimierung. Unabhängige Anbieter können dort konkurrieren, wo die Ausgangsstoffaggregation nachgewiesen wurde, nationale staatseigene Unternehmen aber noch nicht aggressiv vorgegangen sind. Ihre besten Chancen liegen in Veredelungssystemen, digitalem Monitoring und Betriebseffizienz und nicht im reinen Bilanzwettbewerb. Dennoch nimmt die Wettbewerbsintensität zu, da CCER-Berechtigung, Gasqualitätsverifizierung und Netzkonnektivität für die Projektfinanzierung und die Abnahmegewissheit immer wichtiger werden.

Branchenführer im Markt für erneuerbare Gase aus Abfällen in China

PetroChina Company Limited

China Petroleum & Chemical Corporation (Sinopec Corp.)

CNOOC Refining and Petrochemical Co., Ltd.

China Gas Holdings Limited

ENN Energy Holdings Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Das chinesische Ministerium für Wohnungsbau und Stadt-Land-Entwicklung bestätigte, dass die Sortierung städtischer Haushaltsabfälle nun in allen Wohngemeinschaften in 297 Städten auf Präfekturebene eingeführt ist, mit dem Ziel einer Recyclingquote von 76 % bis 2030. Dieser Meilenstein sichert eine gesetzlich vorgeschriebene Lebensmittelabfall-Ausgangsstoffpipeline für städtische Biomethanprojekte auf nationaler Ebene.

- März 2026: China Everbright Environment Group gab die Jahresergebnisse 2025 bekannt und berichtete über die erste Kommerzialisierung der Biomethanproduktions-technologie, wobei das erste Biomethanprojekt der Gruppe Gas an Jingjiang Special Steel Co. Ltd. liefert und 2 neue Projekte gesichert wurden, mit einem Gesamtinvestitionsvolumen von rund 72 Millionen RMB (10,3 Millionen USD) und einer geplanten Biomethanlieferkapazität von 10.000.000 Nm³/Jahr.

- Dezember 2025: Das MEE veröffentlichte 2 neue CCER-Methoden, die speziell die großmaßstäbliche Biogasrückgewinnung aus Schweinegüllefarmen (CCER-15-001-V01) und die zentralisierte Verarbeitung landwirtschaftlicher Abfälle (CCER-15-002-V01) abdecken und damit einen Kohlenstoffgutschrift-Monetarisierungsweg für Biogasprojekte schaffen, die bisher außerhalb des freiwilligen Kohlenstoffmarkts Chinas tätig waren.

- September 2025: Das MEE veröffentlichte den Fortschrittsbericht zum nationalen Kohlenstoffmarkt Chinas (2025) und bestätigte die 100%ige ETS-Compliance aller zentralen staatseigenen Unternehmen für 3 aufeinanderfolgende Zyklen sowie dass 72 Tochtergesellschaften zentraler staatseigener Unternehmen CCERs zur Verrechnung von Zuteilungsabgabeverpflichtungen nutzten, was eine nachhaltige institutionelle Nachfrage nach biobasierten Kohlenstoffgutschriften schafft.

Berichtsumfang für den Markt für erneuerbare Gase aus Abfällen in China

| Siedlungsabfälle |

| Landwirtschaftliche Rückstände |

| Tiergülle |

| Industrielle organische Abfälle |

| Klärschlamm |

| Lebensmittelabfälle |

| Sonstige |

| Anaerobe Vergärung |

| Deponiegasrückgewinnung |

| Vergasung |

| Pyrolyse |

| Biogasaufbereitungssysteme |

| Sonstige |

| Biogas |

| Biomethan / Erneuerbares Erdgas (RNG) |

| Synthesegas |

| Stromerzeugung |

| Kraft-Wärme-Kopplung |

| Netzeinspeisung |

| Kraftstoff für den Verkehr |

| Industrielle Wärmeversorgung |

| Wärmeversorgung für Wohn- und Gewerbegebäude |

| Sonstige |

| Gassammelsysteme |

| Vergärer und Fermentationsanlagen |

| Gasaufbereitungs- und Veredelungsanlagen |

| Kompressoren und Speichersysteme |

| Stromerzeugungsanlagen |

| Überwachungs- und Steuerungssysteme |

| Sonstige |

| Nach Ausgangsstoff | Siedlungsabfälle |

| Landwirtschaftliche Rückstände | |

| Tiergülle | |

| Industrielle organische Abfälle | |

| Klärschlamm | |

| Lebensmittelabfälle | |

| Sonstige | |

| Nach Technologie | Anaerobe Vergärung |

| Deponiegasrückgewinnung | |

| Vergasung | |

| Pyrolyse | |

| Biogasaufbereitungssysteme | |

| Sonstige | |

| Nach Gastyp | Biogas |

| Biomethan / Erneuerbares Erdgas (RNG) | |

| Synthesegas | |

| Nach Anwendung | Stromerzeugung |

| Kraft-Wärme-Kopplung | |

| Netzeinspeisung | |

| Kraftstoff für den Verkehr | |

| Industrielle Wärmeversorgung | |

| Wärmeversorgung für Wohn- und Gewerbegebäude | |

| Sonstige | |

| Nach Komponente | Gassammelsysteme |

| Vergärer und Fermentationsanlagen | |

| Gasaufbereitungs- und Veredelungsanlagen | |

| Kompressoren und Speichersysteme | |

| Stromerzeugungsanlagen | |

| Überwachungs- und Steuerungssysteme | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für erneuerbare Gase aus Abfällen in China bis 2031?

Der Sektor wird voraussichtlich bis 2031 von 2,12 Milliarden USD im Jahr 2025 auf 4,63 Milliarden USD anwachsen, mit einer CAGR von 14,43 % über 2026 bis 2031.

Welcher Ausgangsstoff generiert derzeit den höchsten Umsatz in China?

Landwirtschaftliche Rückstände führten im Jahr 2025 mit einem Anteil von 31,50 %, da sie in den wichtigsten Agrarprovinzen große verfügbare Volumina bieten.

Welcher Ausgangsstoff wird bis 2031 voraussichtlich am schnellsten wachsen?

Lebensmittelabfälle werden voraussichtlich am schnellsten wachsen, mit 14,32 %, da die obligatorische Abfallsortierung die Ausgangsstoffqualität und die Versorgungssichtbarkeit verbessert.

Warum sind staatseigene Unternehmen in diesem Sektor so wichtig?

PetroChina und Sinopec gestalten die Skalierung durch Netzeinspeisung, Handelsplattformen, Zertifizierung und nachgelagerte Gasbeziehungen, was das Risiko für Käufer und Kreditgeber senkt.

Welche Anwendung wächst in China am schnellsten?

Kraftstoff für den Verkehr wird voraussichtlich bis 2031 mit 13,25 % wachsen, da Logistikbetreiber kohlenstoffärmere Alternativen suchen, wo eine vollständige Elektrifizierung schwieriger ist.

Was ist das größte Hindernis für eine breitere Projektentwicklung?

Das größte Hindernis bleibt die Wirtschaftlichkeit, insbesondere das Fehlen einer nationalen Produktionssubvention und die hohen Logistikkosten für die Erfassung verstreuter landwirtschaftlicher Abfälle.

Seite zuletzt aktualisiert am: