Schweden Markt für erneuerbares Gas aus Abfall – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

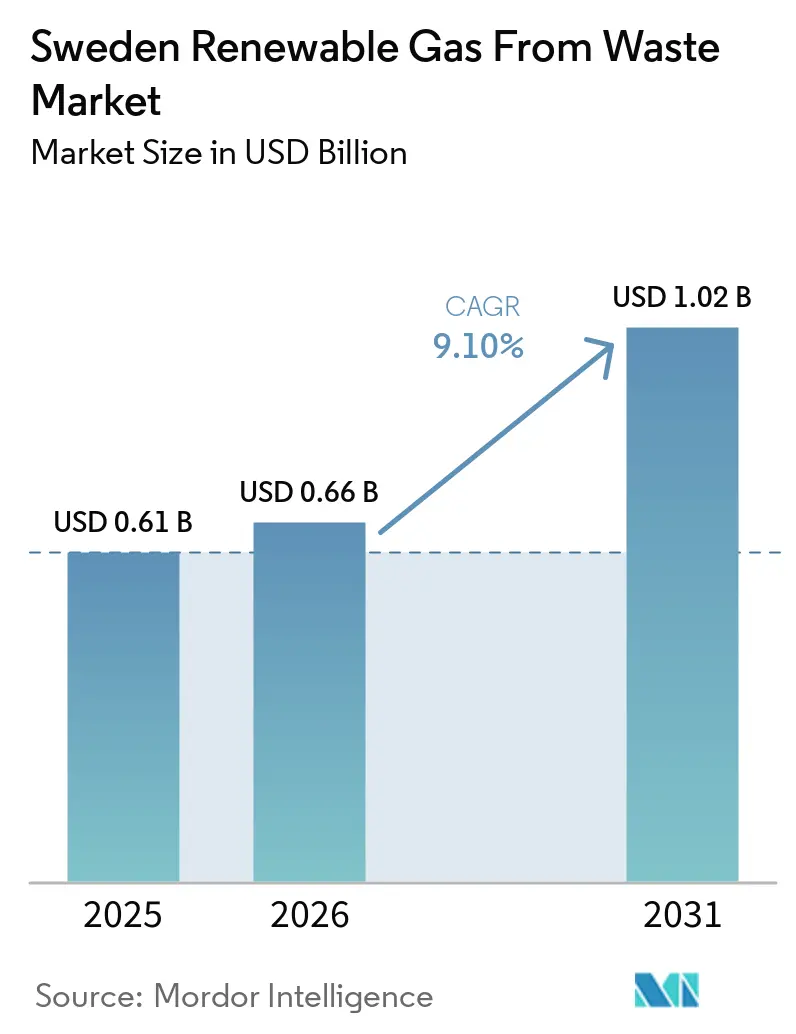

| Marktgröße im Basisjahr (2025) | 0.61 Milliarden US-Dollar |

| Marktgröße (2026) | 0.66 Milliarden US-Dollar |

| Marktgröße (2031) | 1.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Schweden Markt für erneuerbares Gas aus Abfall – Analyse von Mordor Intelligence

Die Größe des schwedischen Marktes für erneuerbares Gas aus Abfall wurde im Jahr 2025 auf 0,61 Milliarden USD geschätzt und wird voraussichtlich von 0,66 Milliarden USD im Jahr 2026 auf 1,02 Milliarden USD bis 2031 wachsen, mit einer CAGR von 9,10 % während des Prognosezeitraums (2026–2031).

Der positivere Ausblick spiegelt ein stabileres politisches Umfeld wider, nachdem Schweden die Steuerbefreiung für nicht nahrungsmittelbasiertes Biogas zurückgewonnen hat, was das kommerzielle Vertrauen in den Bereichen Produktion, Vertrieb und Endnutzungsmärkte wiederhergestellt hat. Das Wachstum wird auch durch Schwedens obligatorische Vorschriften zur Trennung von Bioabfällen unterstützt, die das Angebot an sortiertem organischem Material ausweiten und die Rohstofftransparenz für Projektentwickler verbessern. Gleichzeitig verschieben Rekordfördermittel durch Klimatklivet, eine steigende Nachfrage nach verflüssigtem Biogas aus dem Schwertransport und Netzanschlussinvestitionen in Westschweden den Markt von einer kommunalen Versorgungsbasis hin zu einer größeren industriellen Kraftstoff- und Infrastrukturmöglichkeit. Die wesentlichen Einschränkungen bleiben der Wettbewerb um nachhaltige Rohstoffe aus anderen Bioökonomie-Verwendungen, die Lücke zwischen der aktuellen inländischen Produktion und dem Sektorziel für 2030 sowie das Fehlen eines harmonisierten Herkunftsnachweisweges, der die grenzüberschreitende Preisgestaltung für schwedisches erneuerbares Gas verbessern würde.

Wichtigste Erkenntnisse des Berichts

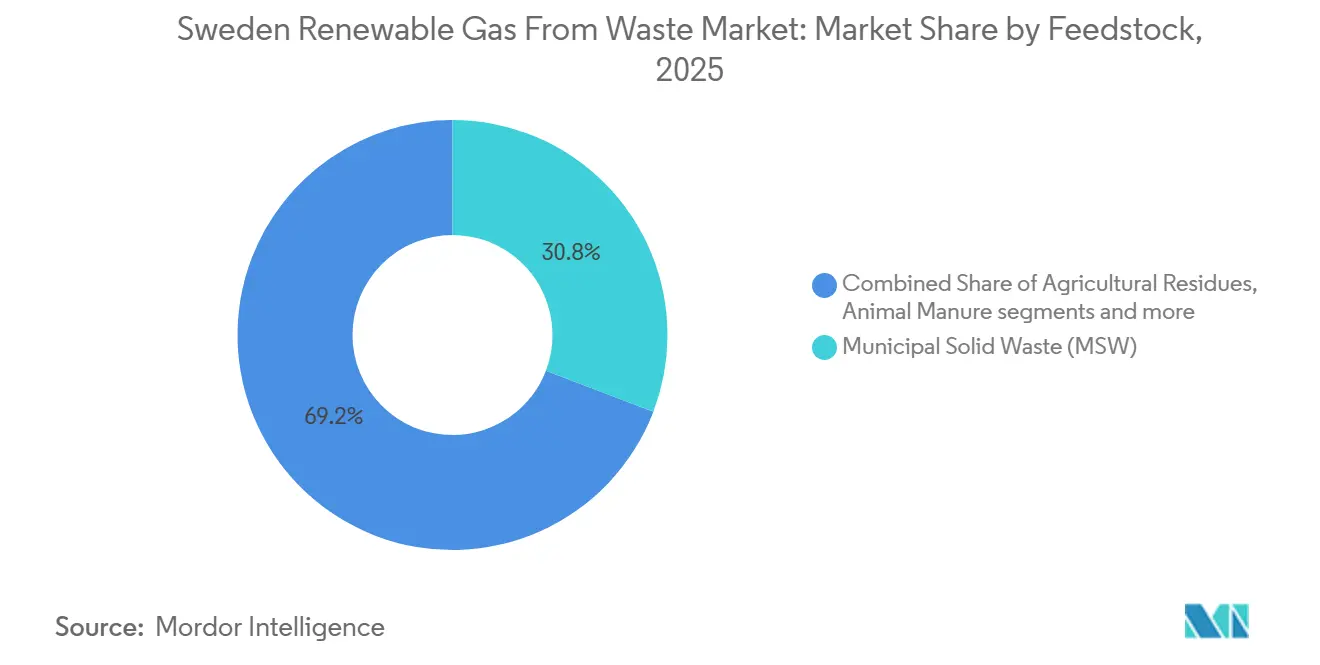

- Nach Rohstoff führte Siedlungsabfall mit einem Anteil von 30,8 % am schwedischen Markt für erneuerbares Gas aus Abfall im Jahr 2025, während Lebensmittelabfall bis 2031 voraussichtlich mit einer CAGR von 10,5 % wachsen wird.

- Nach Technologie hielt die anaerobe Vergärung im Jahr 2025 einen Marktanteil von 42,8 % am schwedischen Markt für erneuerbares Gas aus Abfall, während Biogas-Aufbereitungssysteme bis 2031 voraussichtlich mit einer CAGR von 12,4 % wachsen werden.

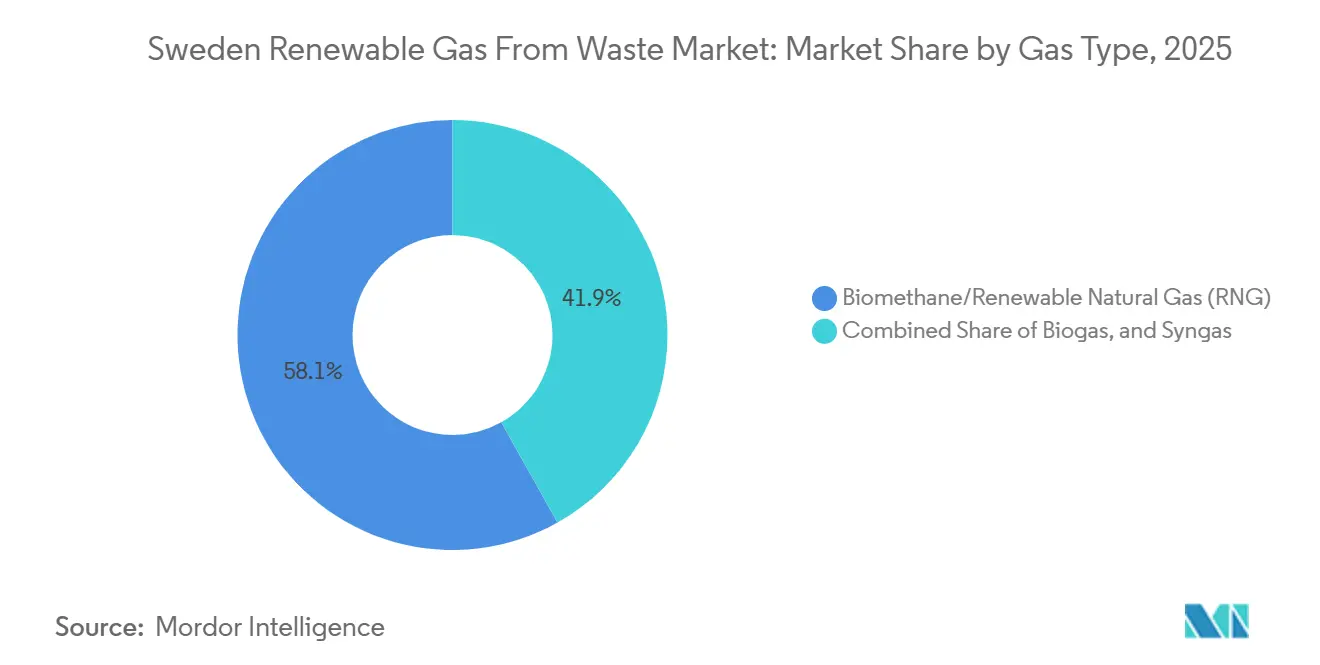

- Nach Gastyp entfiel auf Biomethan/erneuerbares Erdgas (RNG) im Jahr 2025 ein Umsatzanteil von 58,1 %, und es wird erwartet, dass dieser Typ mit einer CAGR von 13,2 % bis 2031 das stärkste Wachstum verzeichnet.

- Nach Anwendung entfiel auf Transportkraftstoff im Jahr 2025 ein Anteil von 34,6 %, während die Netzeinspeisung bis 2031 voraussichtlich mit einer CAGR von 14,1 % wachsen wird.

- Nach Komponente entfielen auf Gasaufbereitungs- und Veredelungsanlagen im Jahr 2025 ein Marktanteil von 31,4 %, während Überwachungs- und Steuerungssysteme bis 2031 voraussichtlich mit einer CAGR von 12 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Schweden Markt für erneuerbares Gas aus Abfall – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiedereingeführte Biogas-Steuerbefreiung belebt die Industrie- und Transportnachfrage | +2.5% | National, mit den stärksten Zuwächsen in Västra Götaland, Skåne und Großraum Stockholm | Kurzfristig (≤ 2 Jahre) |

| Obligatorische kommunale Trennung von organischen Abfällen erweitert das Rohstoffangebot | +2.2% | National, mit frühen Zuwächsen in Stockholm, Göteborg und Malmö | Mittelfristig (2–4 Jahre) |

| Klimatklivet-Klimainvestitionsprogramm finanziert Abfall-zu-Gas-Projekte | +1.8% | National, mit nennenswerten Auszahlungen in Östergötland, Västra Götaland, Gotland und Jönköping | Kurzfristig (≤ 2 Jahre) |

| Stark steigende Nachfrage des Schwertransportsektors nach verflüssigtem Biogas | +1.5% | National, mit der stärksten Nachfrage entlang der Transportkorridore E4 und E6 | Mittelfristig (2–4 Jahre) |

| Nordion Energis 100%-RNG-Netzstrategie beschleunigt die Einspeisekapazität | +0.9% | Vorwiegend Südwestschweden, mit Ausstrahlungseffekten auf Skåne und Halland | Langfristig (≥ 4 Jahre) |

| REPowerEU-Biomethan-Ziel der Europäischen Union stärkt Schwedens nationale Politikausrichtung | +0.7% | National, mit der stärksten Wirkung auf netzgebundene Produzenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiedereingeführte Biogas-Steuerbefreiung belebt die Industrie- und Transportnachfrage

Im schwedischen Markt für erneuerbares Gas aus Abfall hat die Abschaffung der Steuerbefreiung die bedeutendste kommerzielle Störung der vergangenen 2 Jahre rückgängig gemacht. Die Europäische Kommission genehmigte am 23. Oktober 2024 Schwedens Steuerbefreiungsregelungen für nicht nahrungsmittelbasiertes Biogas und Bio-Propan, das für Heizzwecke und als Kraftstoff verwendet wird, und stellte damit die rechtliche Grundlage für den Anreiz wieder her. Die schwedische Steuerbehörde stellte das System dann ab dem Meldezeitraum März 2025 wieder auf direkte Abzüge um, was den Verwaltungsaufwand für Produzenten, Händler und Käufer verringerte. Nordion Energi berichtete, dass Biogas im ersten Quartal 2025 39,3 % des gesamten im westlichen schwedischen Netz gehandelten Gases ausmachte, was zeigt, wie schnell Nachfrage und Einspeisemengen reagierten, sobald die steuerliche Klarheit wiederhergestellt war. Die Maßnahme verbesserte auch das Käufervertrauen im Transport- und Industriebereich, wo die Biogaswirtschaftlichkeit sehr empfindlich auf die Kraftstoffsteuerbehandlung reagiert und wo Projekte, die verzögert worden waren, nach der Wiedereinführung wieder in Bewegung kamen.

Obligatorische kommunale Trennung von organischen Abfällen erweitert das Rohstoffangebot

Der schwedische Markt für erneuerbares Gas aus Abfall profitiert auch von strukturellen Verbesserungen bei der Rohstoffverfügbarkeit und nicht nur von einer stärkeren Kraftstoffnachfrage. Schwedens Anforderung zur getrennten Sammlung von Bioabfällen aus Haushalten und Unternehmen trat am 1. Januar 2024 im Rahmen der Abfallverordnung in Kraft, die Artikel 22 der EU-Abfallrahmenrichtlinie in die operative Praxis überführte. Die Verpflichtung umfasst Restaurants, Lebensmitteleinzelhandel, Kantinen und Teile der Lebensmittelindustrie, wodurch die Erfassungsbasis über die Haushaltstrennung hinaus erweitert und der Rohstoffpool für Anlagenbetreiber zuverlässiger wird. Da die Kommunen für die grundstücksnahe Sammlung verantwortlich sind, können Entwickler langfristige Lieferverträge mit weniger Unsicherheit über lokale Sammelverfahren abschließen. Die Einführung ist nicht vollständig einheitlich, da Naturvårdsverket bestätigte, dass Ausnahmegenehmigungsanträge bis 2026 weiter eingingen, sodass kleinere Kommunen noch einen langsameren Anstieg der sortierten organischen Abfallmengen verzeichnen.

Klimatklivet-Klimainvestitionsprogramm finanziert Abfall-zu-Gas-Projekte

Der schwedische Markt für erneuerbares Gas aus Abfall ist weiterhin auf Klimatklivet als wichtigstes öffentliches Finanzierungsinstrument für neue Kapazitäten angewiesen, insbesondere dort, wo die Projektökonomie in der Bauphase noch angespannt ist. Die schwedische Regierung legte die Klimatklivet-Mittelzuweisung für 2026 auf 4,5 Milliarden SEK (489,7 Millionen USD) fest, mit einer Genehmigungsobergrenze von 8 Milliarden SEK (870,6 Millionen USD), und öffnete die Förderung für landwirtschaftliche Biogasanlagen zur Strom- und Wärmeerzeugung durch eine im Dezember 2025 erlassene Richtlinie wieder. Projektvergaben zeigen, wie breit die Förderbasis geworden ist, mit Zuschüssen für Gasums Anlage in Götene, Biogas Nordöstra Skaraborg in Tibro und SuderGas auf Gotland. Das Programm beginnt auch, ein breiteres Geschäftsmodell zu unterstützen, da Naturvårdsverket 2026 mehr Anträge für kombinierte Biogas- und Bio-CCU-Anlagen meldete. Dies reduziert das Finanzierungsrisiko für Projekte, die zusätzliche Einnahmen aus der Abscheidung von biogenem Kohlendioxid, der Gärrestnutzung oder einer höherwertigen Biomethanproduktion benötigen, um die endgültige Investitionsgenehmigung zu erhalten.

Stark steigende Nachfrage des Schwertransportsektors nach verflüssigtem Biogas (LBG)

Der schwedische Markt für erneuerbares Gas aus Abfall verzeichnet eines seiner deutlichsten Nachfragesignale aus dem Fernverkehr, wo verflüssigtes Biogas den Reichweitenanforderungen von Flotten entspricht. Die schwedische LBG-Produktion stieg 2024 um 41 % auf 253 GWh, während der inländische LBG-Verbrauch um 21 % auf 755 GWh zunahm, was bedeutet, dass die Nachfrage schneller wächst als das lokale Angebot und Importe die Lücke noch schließen. Diese Nachfrage ist bei schweren Lkw verankert, da LBG eine große Reichweite, schnelles Betanken und eine einfachere Flottenumrüstung für Betreiber bietet, die bereits mit gasbasierten Logistiklösungen arbeiten. Bis 2025 waren national mehr als 30 öffentliche Flüssiggastankstellen in Betrieb, die den kommerziellen Zugang von Nordschweden bis in den Süden erweiterten und eine breitere Routenplanung für Flottenoperatoren unterstützten. Nordion Energis Verflüssigungsanlage im Hafen von Göteborg, die im Herbst 2026 mit einer Jahreskapazität von 250 GWh fertiggestellt werden soll, stärkt diese Route weiter, da sie Straßentransport und maritime Bunkerversorgung von einem Standort aus bedienen wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit nachhaltiger Rohstoffe aufgrund des Wettbewerbs mit anderen Bioökonomiesektoren | -1.8% | National | Mittelfristig (2–4 Jahre) |

| Große Lücke zwischen der aktuellen Produktion von 2,4 TWh und dem Ziel von 10 TWh für 2030 | -1.2% | National, mit der größten Versorgungsherausforderung in Nord- und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Fehlen eines dedizierten nationalen Biomethan-Produktionsziels im nationalen Energie- und Klimaplan | -0.9% | National, mit der größten Auswirkung auf die Großprojektfinanzierung | Langfristig (≥ 4 Jahre) |

| Kein harmonisiertes Herkunftsnachweisregister für inländisches erneuerbares Gas | -0.6% | National, mit grenzüberschreitenden Auswirkungen, die sich auf den bilateralen Handel innerhalb der Europäischen Union konzentrieren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit nachhaltiger Rohstoffe aufgrund des Wettbewerbs mit anderen Bioökonomiesektoren

Der schwedische Markt für erneuerbares Gas aus Abfall ist auf eine stabile Versorgung mit nachhaltigen organischen Rohstoffen angewiesen, doch dieselben Abfall- und Reststoffströme werden auch von anderen Bioökonomie-Verwendungen beansprucht. Dies reduziert das Volumen, das für die Biogas- und Biomethanproduktion gesichert werden kann, insbesondere in Regionen, in denen mehrere Projekte auf ähnliche Rohstoffquellen angewiesen sind. Das Problem ist bei großen Anlagen ausgeprägter, da diese langfristige Lieferverträge benötigen, um Finanzierung, Anlagenauslastung und Betriebseffizienz zu sichern. Wenn der Rohstoffzugang unsicherer wird, können Entwickler die Projektdurchführung verzögern, die geplante Kapazität reduzieren oder einem höheren Beschaffungsdruck ausgesetzt sein. Dies begrenzt das Tempo, mit dem der schwedische Markt für erneuerbares Gas aus Abfall expandieren kann, selbst wenn politische Unterstützung und Endnutzernachfrage günstig bleiben.

Große Lücke zwischen der aktuellen Produktion von 2,4 TWh und dem Ziel von 10 TWh für 2030

Der schwedische Markt für erneuerbares Gas aus Abfall steht auch vor einer Skalierungsherausforderung, da die aktuelle Produktion weit unter dem Niveau liegt, das zur Erreichung des Sektorziels für 2030 erforderlich ist. Die inländische Biogasproduktion erreichte 2024 2,4 TWh, während Branchen- und Parlamentsdiskussionen weiterhin auf ein Ziel von 10 TWh für 2030 ausgerichtet sind, was selbst nach jüngsten Investitionszusagen eine große Ausbaulücke hinterlässt. Schwedens inländischer Verbrauch liegt bei rund 4,1 TWh, sodass ein bedeutender Anteil des Verbrauchs noch durch Importe gedeckt wird, was Käufer externen Versorgungsbedingungen aussetzt und den strategischen Wert lokaler Kreislaufrohstoffe begrenzt. Die Einschränkung ist nicht nur technischer Natur, da SLU Future Food und die Universität Linköping darauf hinwiesen, dass eine bessere Nutzung von Gülle und organischen Abfallströmen eine Produktion im Bereich von 7–10 TWh unterstützen könnte. Das schwierigere Problem ist, dass die Anlagenentwicklung oft mehrere Jahre dauert, was bedeutet, dass die heute finanzierten Projekte die Lücke bis zum Ende des Prognosezeitraums nur teilweise schließen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoff: Vielfalt organischer Abfälle verankert die Produktionsresilienz

Siedlungsabfall hielt im Jahr 2025 einen Anteil von 30,8 % am schwedischen Markt für erneuerbares Gas aus Abfall, was die Stärke von Schwedens Sammelsystemen und die direkte Weiterleitung sortierter organischer Ströme in die biologische Behandlung widerspiegelt. Das Segment profitiert von der etablierten kommunalen Rolle bei der Abfallbewirtschaftung, die Entwicklern eine besser vorhersehbare Grundlast an Rohstoffen bietet als viele privat zusammengestellte Lieferketten. Die Bioabfalltrennungsregel vom Januar 2024 stärkte diese Position, indem sie den Zugang zu vorsortierten organischen Stoffen aus Haushalten, Restaurants, Lebensmitteleinzelhandelsgeschäften und Betriebsküchen erweiterte. In der schwedischen Branche für erneuerbares Gas aus Abfall ist dies wichtig, weil große Vergärungsanlagen stabile Mengen mehr benötigen als gelegentliche Spotverfügbarkeit. Siedlungsabfall bietet auch eine praktische Absicherung gegen Volatilität bei Rohstoffkategorien aus einzelnen Quellen, da die Sammlung wiederkehrend und geografisch verteilt ist.

Lebensmittelabfall ist das am schnellsten wachsende Rohstoffsegment, wobei das Lebensmittelabfallsegment des schwedischen Marktes für erneuerbares Gas aus Abfall bis 2031 voraussichtlich mit einer CAGR von 10,5 % wachsen wird. Dieses Wachstum folgt derselben Sortierungsregel von 2024, ist aber stärker, weil Lebensmittelabfälle aus Restaurants, Supermärkten und Cateringunternehmen nun konsistenter als zuvor in formale Sammelströme eingehen. Landwirtschaftliche Reststoffe und Tiermist bilden die zweite wichtige Versorgungssäule, und ihre Rolle wird sich voraussichtlich verbessern, da landwirtschaftliche Projekte ab 2026 wieder Zugang zu Klimatklivet-Förderung erhalten. Klärschlamm bleibt wichtig, wächst aber langsamer, da die Anlagenerweiterung von Upgrades der Abwasserinfrastruktur abhängt. Gleichzeitig sind Deponieabfälle und industrielle organische Abfälle standortspezifischer und weniger auf breite nationale Politik ansprechbar. Die Rohstoffauswahl wird auch durch Schwedens HBK-Nachhaltigkeitsrahmen geprägt, der gut dokumentierte Quellen bevorzugt, die Treibhausgaseinsparungen über den Lebenszyklus nachweisen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Aufbereitungsinfrastruktur wird zum kritischen Engpass

Die anaerobe Vergärung behielt mit einem Anteil von 42,8 % im Jahr 2025 die führende Technologieposition und spiegelt ihre Eignung für Lebensmittelabfälle, Gülle, Klärschlamm und kommunale organische Fraktionen wider. Die Technologie trägt auch das geringste Entwicklungsrisiko, da Schweden bereits über Betriebserfahrung, bekannte Ertragsprofile und einen klaren regulatorischen Weg für Genehmigungen und Nachhaltigkeitsdokumentation verfügt. Im schwedischen Markt für erneuerbares Gas aus Abfall verschafft diese installierte Basis der anaeroben Vergärung einen Vorteil, den neuere Verfahren noch nicht erreicht haben. Die Deponiegasgewinnung ist nun ein reifes und rückläufiges Segment, da Schweden sehr wenig neue organische Abfälle auf Deponien verbringt, was die Bildung von frischem Gas an Altstandorten begrenzt. Vergasung und Pyrolyse bleiben für schwerer vergärbare Reststoffe relevant, aber ihre breitere Rolle hängt noch von günstigeren Kapitalkosten und bewährter kommerzieller Wirtschaftlichkeit im großen Maßstab ab.

Biogas-Aufbereitungssysteme sind das am schnellsten wachsende Technologiesegment, und dieses Segment des schwedischen Marktes für erneuerbares Gas aus Abfall wird bis 2031 voraussichtlich mit einer CAGR von 12,4 % wachsen. Der Grund ist einfach: Aufbereitetes Gas kann ins Netz eingespeist, in Transportkraftstoffkanäle geleitet oder für höherwertige Verwendungen verflüssigt werden, während Rohbiogas eine engere Palette kommerzieller Absatzmöglichkeiten hat. EnviTec Biogas hat 2024 ein membranbasiertes EnviThan-Aufbereitungssystem für einen schwedischen Betreiber in Betrieb genommen und damit gezeigt, dass internationale Technologielieferanten Schweden bereits als Wachstumsmarkt für fortschrittliche Aufbereitungsanlagen sehen. Nordion Energis Investitionsplan von 2024 zur Ermöglichung weiterer Produzentenanschlüsse bietet eine weitere Unterstützungsebene, da neuer Netzzugang den Wert der Erfüllung von Biomethanspezifikationen erhöht. Andere Komponententechnologien werden noch wachsen, aber die größte Wertschöpfung liegt in dem Schritt, der Rohgas in einen handelbaren, kohlenstoffarmen Kraftstoff umwandelt.

Nach Gastyp: Biomethan/Erneuerbares Erdgas (RNG) stärkt die kommerzielle Nachfrage

Biomethan/erneuerbares Erdgas (RNG) entfiel im Jahr 2025 auf 58,1 % des Umsatzes und ist damit der führende Gastyp im schwedischen Markt für erneuerbares Gas aus Abfall. Diese Position spiegelt den höheren kommerziellen Wert von aufbereitetem Gas im Vergleich zu unbehandeltem Biogas wider, insbesondere bei Netzeinspeisung, Transportkraftstoff und verflüssigten Biogasanwendungen. Nordion Energi berichtete, dass das westliche schwedische Gasnetz im ersten Quartal 2025 einen Biogasanteil von 39,3 % erreichte, was die anhaltende Nachfrage nach aufbereiteter Gasqualität entlang der gesamten Wertschöpfungskette unterstützt. Rohbiogas hat noch eine Rolle bei der Wärme- und Stromerzeugung vor Ort, insbesondere in Kläranlagen und kommunalen Versorgungseinrichtungen, wo der interne Verbrauch den Verteilungsbedarf reduziert. Synthesegas bleibt ein kleines Segment, da die kommerzielle Vergasungsproduktion aus Abfallströmen in Schweden noch begrenzt ist.

Biomethan/Erneuerbares Erdgas (RNG) ist auch der am schnellsten wachsende Gastyp mit einer prognostizierten CAGR von 13,2 % bis 2031. Das Wachstum wird durch Dekarbonisierungsprogramme von Unternehmen, eine stärkere Nachfrage nach Transportkraftstoffen und den wachsenden Bedarf an zertifiziertem erneuerbarem Gas in industriellen und logistischen Anwendungen unterstützt. Im schwedischen Markt für erneuerbares Gas aus Abfall hängt die Prämie für dieses Segment nicht nur von der Gasqualität ab, sondern auch von der Fähigkeit, Nachhaltigkeits- und Handelsattribute grenzüberschreitend zu dokumentieren. Die schwedische Energiebehörde betreibt das inländische Gasregister, aber Schweden ist noch nicht Mitglied des AIB-Gasschemas, was einen nahtlosen Zertifikatstransfer an Käufer in anderen europäischen Märkten einschränkt. Das bedeutet, dass Produzenten mit starken Zertifizierungswegen und etablierten Käuferverträgen wahrscheinlich die besten Preise und die stärkste exportgebundene Nachfrage sichern werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Transportkraftstoff führt, während Netzeinspeisung beschleunigt

Transportkraftstoff entfiel im Jahr 2025 auf einen Anteil von 34,6 % am schwedischen Markt für erneuerbares Gas aus Abfall und spiegelt den langen Ausbau von Schwedens Fahrzeuggasnetz und die praktische Eignung von Biomethan für Güter- und Flottenverkehr wider. Die Anwendung ist am stärksten in Landkreisen mit dichter Logistikaktivität und stärkerer Gasinfrastruktur, insbesondere Västra Götaland, Skåne, Östergötland und der Region Uppsala.[2]Statistik Schweden, "Lieferungen von Erdgas, Biomethan und Wasserstoffgas für den Transport," Statistik Schweden, scb.se Kraft-Wärme-Kopplung bleibt wichtig, da viele kommunale Versorgungsunternehmen Biogas bereits in lokalen Fernwärme- und Stromsystemen einsetzen. Die Nachfrage nach Industrie- und Gebäudewärme bleibt ebenfalls relevant, ist aber stärker von Pipelinezugang und lokaler Anschlussökonomie abhängig. Infolgedessen führt der Transport weiterhin, da er sowohl komprimiertes als auch verflüssigtes Gas über einen breiteren nationalen Fußabdruck aufnehmen kann.

Die Netzeinspeisung ist die am schnellsten wachsende Anwendung, wobei das Netzeinspeisungssegment des schwedischen Marktes für erneuerbares Gas aus Abfall bis 2031 voraussichtlich mit einer CAGR von 14,1 % wachsen wird. Diese hohe Wachstumsrate ergibt sich aus einer kleinen aktuellen Basis. Sie spiegelt aber auch einen echten Wandel in der Infrastrukturplanung wider, da Nordion Energi von einem passiven Netzbetrieb zu einer aktiven Anschlussentwicklung übergegangen ist. Der grüne Netzplan des Unternehmens zielt darauf ab, die Entfernungsbarriere zu beseitigen, die mittelgroße Produzenten lange davon abgehalten hat, Gas für die Einspeisung aufzubereiten. Nordion meldete kurz nach der Ankündigung des Plans 20 Anschlussanfragen von bestehenden und geplanten Anlagen, was auf eine echte aufgestaute Nachfrage und nicht nur auf theoretisches Interesse hindeutet. Die Ergänzung der Biogasanlage Linköping von Tekniska verken um eine lebensmittelzertifizierte Bio-CO2-Rückgewinnung deutet auch darauf hin, dass mehr Produzenten darauf abzielen werden, den Wert pro Tonne Rohstoff zu steigern, anstatt nur einen einfachen Gasstrom zu verkaufen.

Nach Komponente: Gasaufbereitung führt, Überwachungssysteme entwickeln sich zur Margensteigerung

Gasaufbereitungs- und Veredelungsanlagen entfielen im Jahr 2025 auf 31,4 % des Umsatzes und sind damit die größte Komponentengruppe im schwedischen Markt für erneuerbares Gas aus Abfall. Dieses Ergebnis steht im Einklang mit dem breiteren Produktmix, da Produzenten zunehmend auf Biomethan und LBG statt auf die Nutzung von unbehandeltem Gas vor Ort ausgerichtet sind. Aufbereitungsmodule, Trennsysteme und Gasreinigungsanlagen sind der wertintensivste Teil vieler neuer Anlagen, was ihr Umsatzgewicht über dem standardisierterer Hardware hält. Vergärer und Fermentationssysteme bleiben unverzichtbar, aber ihr Umsatzwachstum folgt der Anlagenzahl und Anlagengröße direkter als der Produktaufwertungsökonomie. Gassammelsysteme sind vergleichsweise ausgereift, sodass Wertzuwächse dort eher aus Emissionskontrolle und Methanverlustreduzierung als aus wesentlichen Designveränderungen resultieren.

Überwachungs- und Steuerungssysteme sind das am schnellsten wachsende Komponentensegment und werden bis 2031 voraussichtlich mit einer CAGR von 12 % wachsen. Dies spiegelt strengere Betriebsstandards wider, da größere Standorte bessere Daten zu Rohstoffherkunft, Gasertrag, Systemverfügbarkeit und Nachhaltigkeitsberichterstattung benötigen. Schwedens HBK-Rahmen erfordert dokumentierte Steuerungssysteme für qualifizierende Anlagen, was Überwachung von einem optionalen Effizienzwerkzeug zu einer Compliance-Anforderung macht. Intelligentere Abfallsammlung und -sortierung erhöhen auch den Wert der digitalen Anlagensteuerung, da variablere organische Ströme ein engeres Eintragsmanagement erfordern. Im schwedischen Markt für erneuerbares Gas aus Abfall bedeutet das, dass digitale Systeme die Margen verbessern können, selbst wenn ihr direkter Umsatzanteil kleiner bleibt als der der Kerngas-Hardware.

Geografische Analyse

Westschweden hat bereits das größte Betriebsgewicht im schwedischen Markt für erneuerbares Gas aus Abfall, da das westliche Gasnetz im ersten Quartal 2025 einen Biogasanteil von 39,3 % erreichte und der am weitesten entwickelte Gaskorridor des Landes bleibt. Västra Götaland profitiert von Netzzugang, Viehdichte und einem Cluster erfahrener Entwickler, was ihm eine bessere Wirtschaftlichkeit als isolierten netzfernen Regionen verschafft. Nordion Energis Investitionsplan über 2,2 Milliarden SEK (239,4 Millionen USD), der 2024 verabschiedet wurde, konzentriert sich auf die Ermöglichung weiterer Anschlüsse für erneuerbares Gas in diesem südwestlichen Korridor und unterstützt eine große Zunahme der angeschlossenen Produktion bis 2030. Die Region hat auch ein starkes güllbasiertes Modell, da Biogas Västra Skaraborg in Vara ein landwirtschaftlich verknüpftes Versorgungssystem entwickelt, das das Aggregationsrisiko reduziert und den Rohstofffluss stabilisiert. Dies macht Westschweden zum am besten positionierten Gebiet für Netzeinspeisung, LBG-Produktion und größere Mehrfachrohstoffanlagen.

Südschweden bildet den zweiten großen Cluster im schwedischen Markt für erneuerbares Gas aus Abfall, da Skåne intensive Landwirtschaft, Lebensmittelverarbeitungsreststoffe und eine nützliche Nähe zu breiteren Gashandelsrouten kombiniert. Gasum erhielt 2026 die Umweltgenehmigung für eine Großanlage in Hörby und traf eine Investitionsentscheidung für eine zweite Anlage in Sjöbo mit Inbetriebnahmeplänen für 2028 bzw. 2029. Scandinavian Biogas erhielt auch Unterstützung durch Klimatklivet für sein LBG-Projekt Örkelljunga in Skåne, was die regionale Produktionsbasis vertieft. Das Gebiet Stockholm-Uppsala verankert Mittelschweden durch große städtische Nachfrage, wichtige kommunale Energieinfrastruktur und neue Pipelineintegration, die die Gaslogistik innerhalb der Hauptstadtregion erweitert. Die erweiterte Linköping-Anlage von Tekniska verken und mit Stockholm verbundene Infrastrukturverbesserungen stärken diesen Korridor als Nachfrage- und Verteilungszentrum und nicht nur als Rohstoffstandort.

Gotland und Nordschweden machen kleinere Mengen aus, bleiben aber für den schwedischen Markt für erneuerbares Gas aus Abfall wichtig, weil sie zeigen, woher künftige Diversifizierung kommen könnte. Gotland sicherte sich gezielte Unterstützung für SuderGas und zeigte damit, dass Inseln und abgelegene Systeme noch vorankommen können, wenn Fördermittel den Skalierungsnachteil überbrücken. Der Hauptunterschied besteht darin, dass viele nördliche und Binnenlandproduzenten netzfern bleiben und daher auf per Lkw transportiertes komprimiertes und verflüssigtes Biogas angewiesen sind statt auf die Einspeisung in ein regionales Gassystem. Die Bioabfallsammlung wird auch ungleichmäßig eingeführt, da einige kleinere Kommunen bis 2026 unter Ausnahmegenehmigungen weiterarbeiteten, was den vollen Rohstoffvorteil außerhalb der größten städtischen Gebiete verzögert. Dies lässt Schweden mit einer klaren regionalen Hierarchie zurück, in der der Südwesten bei der Infrastruktur führt, der Süden durch neue Anlagenankündigungen wächst, Mittelschweden wichtige Nachfrageknoten verankert und periphere Regionen selektiver expandieren.

Wettbewerbslandschaft

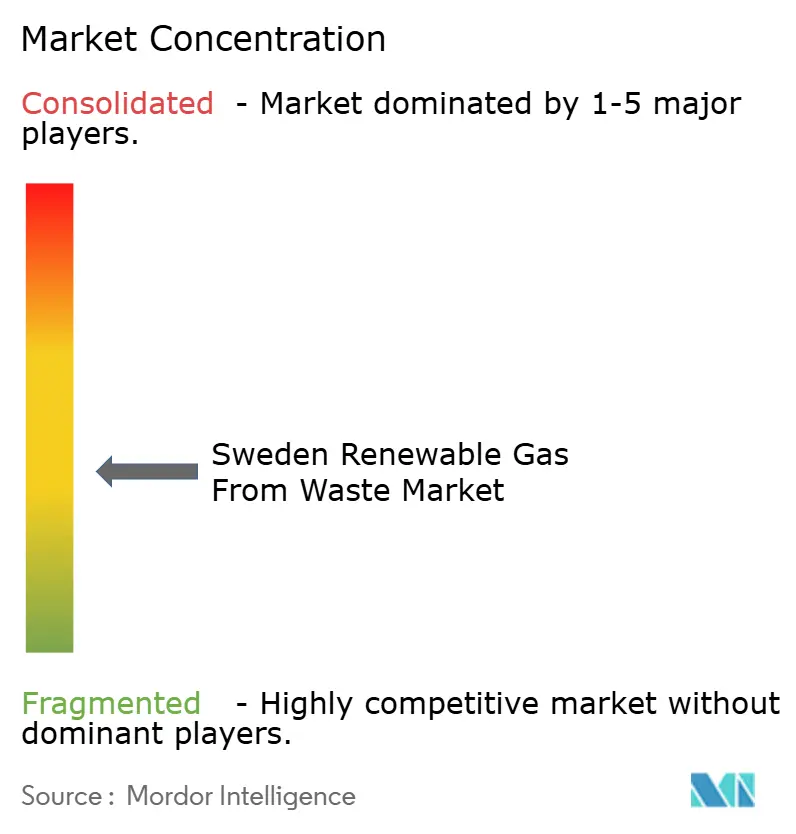

Der schwedische Markt für erneuerbares Gas aus Abfall ist mäßig konzentriert. Gasum, St1 Biokraft, Tekniska verken und eine kleine Gruppe anderer skalierter Betreiber bauen Positionen in LBG und aufbereitetem Biomethan auf. Gleichzeitig produzieren viele kommunale Versorgungsunternehmen und landwirtschaftlich verknüpfte Projekte noch für den lokalen Bedarf oder für kleinere Vertriebsgebiete. Das bedeutet, dass kein einzelner dominanter Lieferant den Markt kontrolliert. Dennoch ist Skalierung wichtiger als zuvor, da neue Investitionen zunehmend an Verflüssigung, Aufbereitung und große Rohstoffverträge geknüpft sind. Im schwedischen Markt für erneuerbares Gas aus Abfall trennt der Zugang zu Kapital und Infrastruktur nun die führenden Expansionsspieler von Betreibern, die hauptsächlich lokale Nischen verteidigen. Diese Struktur unterstützt selektive Konsolidierung, ohne die Rolle kommunaler und genossenschaftlicher Anlagen zu beseitigen.

Gasum ist eines der deutlichsten Beispiele für Expansion durch wiederholbare Projektdurchführung. Das Unternehmen eröffnete im Januar 2025 seine Anlage in Götene mit 120 GWh LBG-Produktion und traf 2026 Investitionsentscheidungen für zwei weitere große schwedische Anlagen in Hörby und Sjöbo.[3]Gasum, "Gasum eröffnet neue Biogasanlage in Götene, Schweden," Gasum, gasum.com St1 Biokraft verfolgt eine ähnliche Skalierungsstrategie durch nordische LBG-Investitionen und Infrastrukturerweiterungen, wie die 2026 eingeweihte Stockholm-Pipeline, die die LBG-Produktionskapazität im Großraum Stockholm mehr als verdoppelte. Tekniska verken hat einen anderen Weg eingeschlagen, indem es seinen Linköping-Standort erweitert und eine lebensmittelzertifizierte Bio-CO2-Rückgewinnung hinzugefügt hat, was die Gesamtanlagenökonomie verbessert, anstatt nur das Gasvolumen zu erhöhen. Diese Schritte zeigen, dass Führerschaft in diesem Markt aus Skalierung, Anlagenintegration oder höherer Wertschöpfung aus jeder Rohstoffeinheit resultieren kann.

Technologie- und Infrastrukturpartnerschaften werden zu einem zweiten Wettbewerbskriterium im schwedischen Markt für erneuerbares Gas aus Abfall. EnviTec Biogas ist mit seiner EnviThan-Aufbereitungsplattform in Schweden eingetreten und ist auch mit dem BVS-Projekt in Vara verbunden, was zeigt, wie Technologielieferanten näher an die Projektentwicklung heranrücken, anstatt reine Anlagenlieferanten zu bleiben. Nordion Energis grüne Netzstrategie und seine Göteborger Verflüssigungsinvestition schaffen eine weitere Art von Vorteil, da Produzenten, die an diese Systeme angeschlossen sind, Zugang zu breiteren Abnahmewegen erhalten. Kleinere Betreiber halten noch eine verteidigungsfähige Position, da sie lokale Rohstoffe kontrollieren und kommunale Beziehungen pflegen. Dennoch werden sie weniger wahrscheinlich die nächste Welle großer Greenfield-LBG-Anlagen anführen. Die Wettbewerbsrichtung zeigt daher auf einen Markt, in dem einige gut finanzierte Entwickler das Kapazitätswachstum gestalten. Gleichzeitig bleibt eine breitere Gruppe lokaler Betreiber für Sammlung, Verarbeitung und regionale Versorgung wichtig.

Marktführer der schwedischen Branche für erneuerbares Gas aus Abfall

-

Gasum Oy

-

St1 Biokraft AB

-

Aneo Biogas Sverige AB

-

Tekniska verken i Linköping AB

-

Stockholm Exergi AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: St1 Biokraft weihte eine neue Gaspipeline ein, die seine Anlagen in Henriksdal (Nacka) und Gladö Kvarn (Huddinge) über das Stockholmer Gasnetz verbindet, wodurch die Produktionskapazität für verflüssigtes Biogas im Großraum Stockholm mehr als verdoppelt und die regionale fossilfreie Kraftstoffversorgungssicherheit gestärkt wurde.

- April 2026: Naturvårdsverket meldete eine steigende Anzahl von Anträgen an Klimatklivet für kombinierte Biogas- und Bio-CCU-Anlagen, darunter einen Zuschuss von 27 Millionen SEK (2,9 Millionen USD) an Biogas Västra Skaraborg zur Erfassung und Vermarktung von biogenem CO2 als zusätzlichen Einnahmestrom neben der LBG-Produktion.

- März 2026: Der Vorstand von Gasum traf Investitionsentscheidungen für zwei weitere Großbiogasanlagen in Schweden, eine in Hörby, Skåne, mit geplantem Produktionsbeginn 2028, und eine in Sjöbo, geplant für 2029, zur Unterstützung des strategischen Ziels des Unternehmens, bis 2027 jährlich 7 TWh erneuerbares Gas an nordische Kunden zu liefern.

- Dezember 2025: Die schwedische Regierung erließ eine Richtlinie, die es landwirtschaftlichen Biogasanlagen für Strom und Wärme ermöglicht, ab 2026 wieder Klimatklivet-Förderung zu erhalten, wobei die Mittelzuweisung des Programms für 2026 auf 4,5 Milliarden SEK (489,7 Millionen USD) vorgeschlagen wurde und eine Genehmigungsobergrenze von 8 Milliarden SEK (870,6 Millionen USD) gilt.

Berichtsumfang des schwedischen Marktes für erneuerbares Gas aus Abfall

Der schwedische Markt für erneuerbares Gas aus Abfall ist segmentiert nach Rohstoff (Siedlungsabfall, Lebensmittelabfall, Tiermist und weitere), nach Technologie (Anaerobe Vergärung, Vergasung und weitere), nach Gastyp (Biogas, Synthesegas und weitere), nach Anwendung (Stromerzeugung, Netzeinspeisung und weitere) und nach Komponente (Gassammlung, Vergärer & Fermentation und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Siedlungsabfall (MSW) |

| Landwirtschaftliche Reststoffe |

| Tiermist |

| Industrielle organische Abfälle |

| Klärschlamm |

| Lebensmittelabfall |

| Sonstige |

| Anaerobe Vergärung |

| Deponiegasgewinnung |

| Vergasung |

| Pyrolyse |

| Biogas-Aufbereitungssysteme |

| Sonstige |

| Biogas |

| Biomethan/Erneuerbares Erdgas (RNG) |

| Synthesegas |

| Stromerzeugung |

| Kraft-Wärme-Kopplung (KWK) |

| Netzeinspeisung |

| Transportkraftstoff |

| Industrielle Wärme |

| Wohn- und Gewerbeheizung |

| Sonstige |

| Gassammelsysteme |

| Vergärer und Fermentationssysteme |

| Gasaufbereitungs- und Veredelungsanlagen |

| Kompressoren und Speichersysteme |

| Stromerzeugungsanlagen |

| Überwachungs- und Steuerungssysteme |

| Sonstige |

| Nach Rohstoff | Siedlungsabfall (MSW) |

| Landwirtschaftliche Reststoffe | |

| Tiermist | |

| Industrielle organische Abfälle | |

| Klärschlamm | |

| Lebensmittelabfall | |

| Sonstige | |

| Nach Technologie | Anaerobe Vergärung |

| Deponiegasgewinnung | |

| Vergasung | |

| Pyrolyse | |

| Biogas-Aufbereitungssysteme | |

| Sonstige | |

| Nach Gastyp | Biogas |

| Biomethan/Erneuerbares Erdgas (RNG) | |

| Synthesegas | |

| Nach Anwendung | Stromerzeugung |

| Kraft-Wärme-Kopplung (KWK) | |

| Netzeinspeisung | |

| Transportkraftstoff | |

| Industrielle Wärme | |

| Wohn- und Gewerbeheizung | |

| Sonstige | |

| Nach Komponente | Gassammelsysteme |

| Vergärer und Fermentationssysteme | |

| Gasaufbereitungs- und Veredelungsanlagen | |

| Kompressoren und Speichersysteme | |

| Stromerzeugungsanlagen | |

| Überwachungs- und Steuerungssysteme | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der schwedische Markt für erneuerbares Gas aus Abfall bis 2031 voraussichtlich erreichen?

Der Bericht prognostiziert, dass der Sektor bis 2031 1,02 Milliarden USD erreichen wird, ausgehend von 0,66 Milliarden USD im Jahr 2026 bei einer CAGR von 9,1 %.

Was treibt das Wachstum bei erneuerbarem Gas aus Abfall in Schweden an?

Die wichtigsten Stützen sind die wiederhergestellte Biogas-Steuerbefreiung, die obligatorische Bioabfalltrennung, die anhaltende Klimatklivet-Förderung und die steigende LBG-Nachfrage aus dem Schwertransport.

Welcher Rohstoff führt bei der Umsatzgenerierung in Schweden?

Siedlungsabfall entfiel im Jahr 2025 auf 30,8 % des Umsatzes, angetrieben durch Schwedens etablierte kommunale Sammelinfrastruktur und strengere Sortierungsregeln, die 2024 eingeführt wurden.

Welche Anwendung wächst in diesem Sektor am schnellsten?

Die Netzeinspeisung ist die am schnellsten wachsende Anwendung mit einer CAGR von 14,1 % bis 2031, unterstützt durch Nordion Energis Anschlussstrategie und das wachsende Interesse der Produzenten an aufbereitetem Gas.

Warum ist verflüssigtes Biogas für Schwedens Verkehrswende wichtig?

Die LBG-Nachfrage stieg 2024 stark an, weil es für den Fernverkehr besser geeignet ist als viele andere kohlenstoffarme Optionen und Straßentransport, Schifffahrt sowie netzferne Industrienutzer bedienen kann.

Was ist die größte Herausforderung, die eine schnellere Expansion verhindert?

Die größte Einschränkung ist die Lücke zwischen der aktuellen inländischen Produktion von 2,4 TWh und dem Ziel von 10 TWh für 2030, kombiniert mit ungleichmäßigem Infrastrukturzugang und begrenzter langfristiger politischer Planungssicherheit.

Seite zuletzt aktualisiert am: