Größe und Marktanteil des Europa-Marktes für Erneuerbare Gase aus Abfall

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

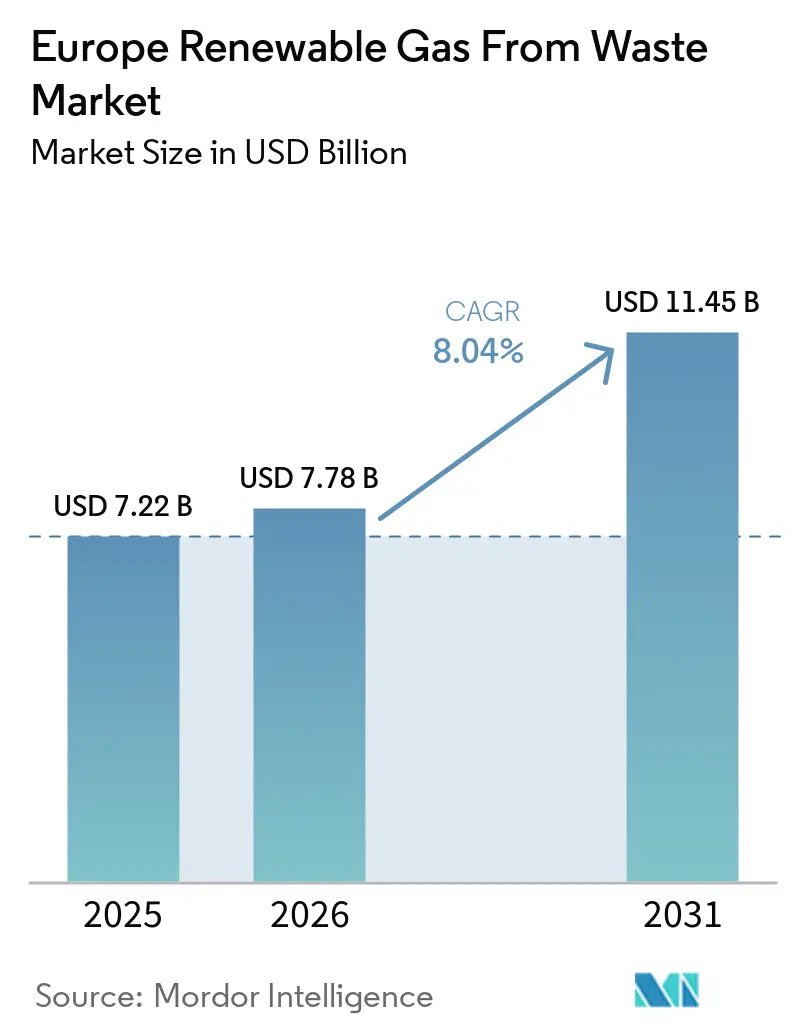

| Marktgröße im Basisjahr (2025) | 7.22 Milliarden US-Dollar |

| Marktgröße (2026) | 7.78 Milliarden US-Dollar |

| Marktgröße (2031) | 11.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europa-Marktes für Erneuerbare Gase aus Abfall durch Mordor Intelligence

Die Größe des europäischen Marktes für Erneuerbare Gase aus Abfall wurde im Jahr 2025 auf USD 7,22 Milliarden geschätzt und soll von USD 7,78 Milliarden im Jahr 2026 auf USD 11,45 Milliarden bis 2031 wachsen, bei einer CAGR von 8,04 % während des Prognosezeitraums (2026-2031).

Der europäische Markt für Erneuerbare Gase aus Abfall entwickelt sich schneller als im letzten Zyklus, da die frühere historische Wachstumsrate von 7,8 % einem stärkeren Schwung aus verbindlichen Energiesicherheitszielen, einer strengeren Kohlenstoffpolitik sowie umfangreicheren Investitionen von Versorgungsunternehmen und Infrastrukturanbietern gewichen ist. Der REPowerEU-Plan der Europäischen Kommission hat dem europäischen Markt für Erneuerbare Gase aus Abfall durch sein Biomethan-Ziel von 35 Mrd. m³ für 2030 ein klares langfristiges Nachfragesignal gegeben, das die Projekttransparenz für Entwickler, Gasnetzoperatoren und Finanziers entlang der gesamten Wertschöpfungskette verbessert hat. Die ab Januar 2024 geltende Pflicht zur getrennten Bioabfallsammlung hat zudem den verfügbaren Einsatzstoffpool erweitert, wodurch die Versorgung weniger von landwirtschaftlichen Überschüssen abhängig und in Zeiten volatiler Getreidepreise stabiler wird. Der Wettbewerb im europäischen Markt für Erneuerbare Gase aus Abfall weitet sich aus, da Abfallwirtschaftsgruppen, spezialisierte Entwickler, Infrastrukturfonds und übertragungsgebundene Betreiber unter verschiedenen nationalen Anreizregelungen dieselbe Anlagenbasis verfolgen. Das Wachstum wird nach wie vor durch Biomethan-Produktionskosten gebremst, die über den Großhandelspreisen für Gas liegen, sowie durch Genehmigungsfristen, die sich von sechs Monaten bis auf mehr als vier Jahre erstrecken können. Dennoch haben niedrige Gasspeicherstände den strategischen Stellenwert inländischer erneuerbarer Gaskapazitäten in ganz Europa gestärkt.

Wichtigste Erkenntnisse des Berichts

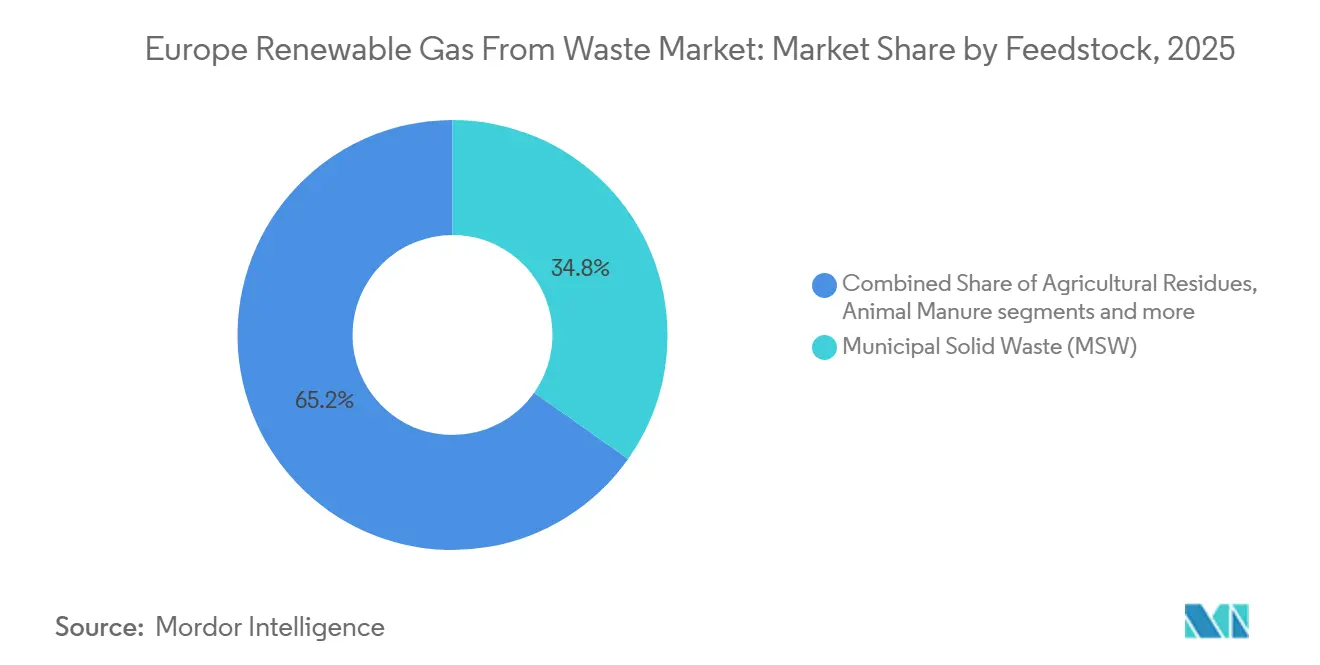

- Nach Einsatzstoff entfiel im Jahr 2025 ein Anteil von 34,8 % des europäischen Marktes für Erneuerbare Gase aus Abfall auf Siedlungsabfälle, während Lebensmittelabfälle bis 2031 voraussichtlich mit einer CAGR von 9,9 % wachsen werden.

- Nach Technologie hielt die Anaerobe Vergärung im Jahr 2025 einen Anteil von 45,1 %, während Biogasaufbereitungssysteme bis 2031 voraussichtlich mit einer CAGR von 9,3 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 35,2 % auf die Stromerzeugung, während Kraftstoff für den Verkehr bis 2031 voraussichtlich mit einer CAGR von 10,3 % wachsen wird.

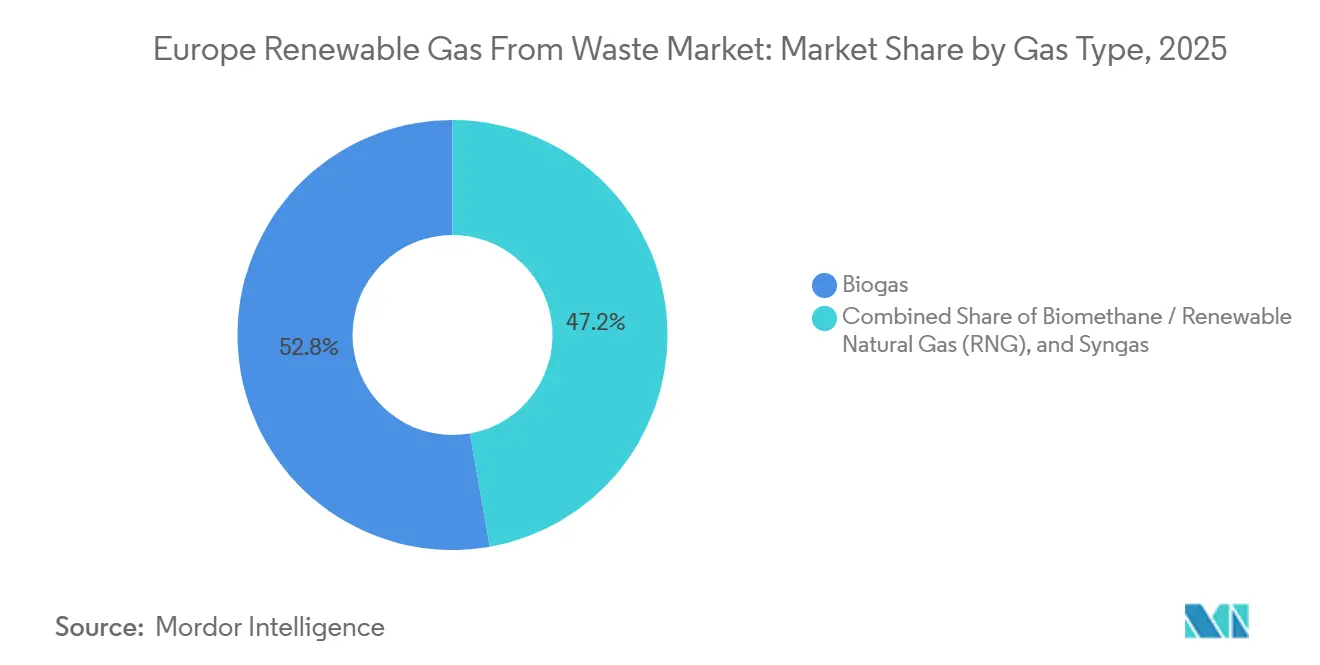

- Nach Gastyp hielt Biogas im Jahr 2025 einen Anteil von 52,8 %, während Biomethan / Erneuerbares Erdgas bis 2031 voraussichtlich mit einer CAGR von 10,8 % wachsen wird.

- Nach Komponente entfielen im Jahr 2025 31,6 % des europäischen Marktes für Erneuerbare Gase aus Abfall auf Gasaufbereitungs- und Veredelungsanlagen, während Überwachungs- und Steuerungssysteme bis 2031 voraussichtlich mit einer CAGR von 9,3 % wachsen werden.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 24,0 % am europäischen Markt für Erneuerbare Gase aus Abfall, während Dänemark bis 2031 voraussichtlich mit einer CAGR von 11,8 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Europa-Markt für Erneuerbare Gase aus Abfall

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| REPowerEU-Biomethan-Bindeziel treibt Investitionen in Abfall-zu-Gas an | +2.5% | EU-27 und das Vereinigte Königreich, mit dem stärksten Effekt in den größten Biomethan-Ausbaumärkten | Langfristig (≥ 4 Jahre) |

| EU-Verbot der Bioabfalldeponierung erweitert das Einsatzstoffangebot für Anaerobe Vergärung | +2.2% | Deutschland, Frankreich, Italien, Polen, Spanien und andere EU-Mitgliedstaaten | Mittelfristig (2-4 Jahre) |

| Rückgang der regelbaren Stromerzeugungskapazität steigert Nachfrage nach speicherbarem Erneuerbaren Gas | +1.8% | Deutschland, das Vereinigte Königreich, die Niederlande und das weitere Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Ablauf der deutschen EEG-Vergütung löst massenhafte Umrüstung von Biogas zu Biomethan aus | +1.4% | Deutschland, mit Sekundäreffekten in benachbarten registrierungsgebundenen Märkten | Kurzfristig (≤ 2 Jahre) |

| RED-III-Doppelzählungsregelungen verbessern die kommerzielle Rentabilität im Verkehrssektor | +1.1% | Niederlande, Deutschland, Frankreich und andere Märkte mit Verkehrsquoten | Mittelfristig (2-4 Jahre) |

| Steigende ETS-Kohlenstoffpreise beschleunigen die Substitution von fossilem Gas in der Industrie | +0.8% | Deutschland, Frankreich, die Niederlande, Belgien und andere Länder mit emissionshandelsintensiven Industriestandorten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

REPowerEU-Biomethan-Bindeziel treibt Investitionen in Abfall-zu-Gas an

Der REPowerEU-Plan hat ein Ziel von 35 Mrd. m³ Biomethanproduktion bis 2030 festgelegt und damit die politische Planungssicherheit für Investitionen in Erneuerbare Gase in Europa deutlich erhöht[1]Europäische Kommission, „REPowerEU-Plan”, EUR-Lex, eur-lex.europa.eu. Dieses Ziel liegt deutlich über früheren politischen Erwartungen und hat dem europäischen Markt für Erneuerbare Gase aus Abfall einen größeren und dauerhafteren Nachfragehorizont verschafft. Der damit verbundene Investitionsbedarf wurde auf EUR 37 Milliarden (USD 43,5 Milliarden) geschätzt, was darauf hindeutet, dass die öffentliche Politik einen infrastrukturellen Ausbau und keine schrittweise, pilotgesteuerte Expansion erwartet. Der Europäische Biogasverband berichtete im April 2026, dass Tiermist, landwirtschaftliche Reststoffe und industrielles Abwasser zusammen 81 % des technisch erreichbaren Biomethanpotenzials Europas ausmachen, was die Bedeutung des Zugangs zu abfallgebundenen Einsatzstoffen für die Projektökonomie unterstreicht.[2]Europäischer Biogasverband, „Politische Lücken bremsen den Biomethan-Hochlauf trotz verfügbaren Potenzials und geopolitischen Schwungs”, Europäischer Biogasverband, europeanbiogas.eu Dies verändert die Art und Weise, wie Investoren Chancen bewerten, denn Entwickler mit zuverlässigem Zugang zu Abfallströmen können schneller agieren als Akteure, die noch auf die Beschaffung von Biomasse am offenen Markt angewiesen sind. Es bedeutet auch, dass nationale Förderprogramme, die das 2030-Ziel in Finanzierungs- und Genehmigungsunterstützung übersetzen, Projektentscheidungen im europäischen Markt für Erneuerbare Gase aus Abfall in den nächsten Jahren vorziehen dürften.

EU-Verbot der Bioabfalldeponierung erweitert das Einsatzstoffangebot für Anaerobe Vergärung

Die EU-Abfallrahmenrichtlinie verpflichtete die Mitgliedstaaten ab dem 1. Januar 2024 zur getrennten Bioabfallsammlung, was die formale Versorgungsbasis für Anaerobe-Vergärungs-Projekte erweiterte. Dies ist für den europäischen Markt für Erneuerbare Gase aus Abfall von Bedeutung, da der Einsatzstoffzugang weniger saisonalen Schwankungen bei der Ernteleistung und den Preisen für landwirtschaftliche Rohstoffe ausgesetzt ist. Der Biomethan-Aktionsplan verknüpfte die Bioabfallumleitung auch mit doppeltem Nutzen: Jede Tonne, die von der Deponie umgeleitet wird, kann Methan- und CO2-Äquivalent-Emissionen reduzieren und gleichzeitig nutzbares Gas erzeugen. Der Europäische Biogasverband identifizierte Deutschland, Frankreich, Italien, Polen und das Vereinigte Königreich als die wichtigsten Konzentrationspunkte des mobilisierbaren Biomethanpotenzials, sodass die Sammelqualität in diesen Ländern einen überproportionalen Einfluss auf das künftige Angebot haben wird. Der Deponierahmen übt weiteren Druck aus, da die EU erwartet, dass die Deponieabhängigkeit bis zum 2030-Ziel von höchstens 10 % des Siedlungsabfalls sinkt. Mit zunehmender Verschärfung der Compliance-Anforderungen dürfte der europäische Markt für Erneuerbare Gase aus Abfall von einem stetigeren und stärker regulierten Strom getrennt gesammelter organischer Abfälle profitieren.

Rückgang der regelbaren Stromerzeugungskapazität steigert Nachfrage nach speicherbarem Erneuerbaren Gas

Das Ungleichgewicht zwischen Angebot und Nachfrage bei Erneuerbarem Gas stützt den europäischen Markt für Erneuerbare Gase aus Abfall, da Erneuerbares Gas gespeichert, durch bestehende Netze transportiert und bei Bedarf genutzt werden kann – und nicht nur dann, wenn es erzeugt wird. Der ENTSOG-Winterversorgungsausblick für 2025-26 zeigte, dass die Gasspeicher in einem Kälteszenario auf sehr niedrige Niveaus fallen könnten, mit einem Nachfragereaktion-Bedarf von 92 TWh selbst unter Referenz-LNG-Versorgungsbedingungen. ACER bestätigte zudem, dass die EU-Gasspeicher den Winter 2025-26 nahe einem Dreijahresti efstand beendeten, was den Wert von inländischem Erneuerbarem Gas über eine einfache Substitution fossiler Brennstoffe hinaus unterstreicht.[3]Agentur für die Zusammenarbeit der Energieregulierungsbehörden, „Wichtige Entwicklungen auf den europäischen Gasgroßhandelsmärkten, Winter 2025-2026”, ACER, acer.europa.eu Das Zentrum für globale Energiepolitik der Columbia University stellte ferner fest, dass Europa die Einspeisesaison 2026 mit nur 31 Mrd. m³ in den Speichern begann – dem niedrigsten Ausgangspunkt seit 2018. Dies unterstreicht den strategischen Wert regelbarer Erneuerbarer Gasanlagen, die kurzfristige Batterien auf saisonaler Ebene nicht wirksam ersetzen können.

Ablauf der deutschen EEG-Vergütung löst massenhafte Umrüstung von Biogas zu Biomethan aus

Deutschland bleibt die mit Abstand wichtigste installierte Basis im europäischen Markt für Erneuerbare Gase aus Abfall, da es über den größten Bestand an alternden Biogasanlagen in der Region verfügt. Viele dieser Anlagen haben seit 2024 das Ende ihrer ursprünglichen 20-jährigen Förderperioden erreicht, was die Betreiber zwingt, neue Erlösquellen zu erschließen. Das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) kündigte das überarbeitete EEG-Biomassepaket im Dezember 2024 an, und der neue Rahmen wurde im Februar 2025 veröffentlicht, mit einem klareren Weg zu einem flexibleren, biomethangebundenen Betrieb. Die Bundesnetzagentur legte daraufhin einen Höchstauktionspreis von EUR-Cent pro kWh (ca. USD 0,247/kWh) für Biomethan-Anlagen in den Ausschreibungsrunden 2025 fest und gab Investoren damit einen klaren Referenzpunkt für die Umrüstungsökonomie. Deutschlands Vorteil ist sowohl praktischer als auch finanzieller Natur, da viele Standorte bereits über Einsatzstoffhandhabungssysteme, betriebsbereite Fermenter und Netzanschlüsse verfügen. Damit ist nachgerüstete Aufbereitungskapazität einer der kapitaleffizientesten Wege für eine kurzfristige Expansion im europäischen Markt für Erneuerbare Gase aus Abfall.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostennachteil der Produktion gegenüber dem Großhandelserdgaspreis | -1.3% | Frankreich, Spanien, die Niederlande und andere wettbewerbsintensive Gaspreis-Märkte | Langfristig (≥ 4 Jahre) |

| Fragmentierte nationale Genehmigungsverfahren verzögern die Inbetriebnahme von Projekten | -0.9% | Weitgehend in der gesamten EU, mit akuten Engpässen in Irland, Polen, Spanien und Italien | Mittelfristig (2-4 Jahre) |

| Inkompatible Herkunftsnachweisregister behindern den grenzüberschreitenden Handel | -0.6% | DACH-Region, Nordics, das Vereinigte Königreich und Teile Mittel- und Südeuropas | Mittelfristig (2-4 Jahre) |

| Wettbewerb um organische Abfalleinsatzstoffe verschärft die Biomasseverfügbarkeit | -0.4% | Vereinigtes Königreich, Deutschland und die Niederlande | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Produktionskostennachteil gegenüber dem Großhandelserdgaspreis

Die Biomethanproduktion aus Anaerober Vergärung in Europa kostet nach wie vor EUR 50 bis EUR 175 pro MWh (USD 58,8 bis USD 205,9 pro MWh), was für einen Groteil des Prognosezeitraums über dem Großhandelserdgaspreis liegt. Das Oxford Institute for Energy Studies stellte im Januar 2026 fest, dass es im Vergleich zu den 2010er Jahren noch immer kaum Belege für nennenswerte Rückgänge bei den Produktionskosten gibt, was die Subventionsabhängigkeit vieler Projekte aufrechthält. Diese Einschränkung ist schwieriger zu lösen als bei Solar- oder Windenergie, da Einsatzstofftransport, biologische Umwandlungsgrenzen und Netzeinspeisung-Kosten nicht so schnell sinken wie die Kosten für gefertigte Hardware. Förderinstrumente wie Herkunftsnachweise und Einspeiseprämien helfen, die Lücke zu schließen, ihr Wert variiert jedoch nach wie vor stark zwischen den Ländern und schafft ungleiche kommerzielle Bedingungen. Niedrigere Gaspreise würden die Argumentation für nicht subventionierte Projekte weiter erschweren, insbesondere in Ländern, in denen die Förderung selektiver geworden ist. Infolgedessen befindet sich der europäische Markt für Erneuerbare Gase aus Abfall noch nicht auf einem klaren Weg zu einer großflächigen subventionsfreien Expansion bis 2031.

Fragmentierte nationale Genehmigungsrahmen verzögern die Inbetriebnahme von Projekten

Die Genehmigungsfristen für Biomethan-Projekte reichen nach wie vor von sechs Monaten bis zu mehr als vier Jahren, je nach Land, Einsatzstoffkategorie und Umweltprüfungsweg. Im Februar 2026 forderte die Informelle Koalition für Genehmigungsverfahren durchsetzbare Fristen, digitale Tracking-Tools und eine einzige Anlaufstelle und verwies dabei auf Fälle, die sich über 7 Jahre hingezogen hatten. Netzanschlussregeln fügen eine zweite Komplexitätsebene hinzu, da nationale technische und kommerzielle Anforderungen unter dem sich entwickelnden Gasrahmen nach wie vor erheblich voneinander abweichen. Das Netto-Null-Industrie-Gesetz verpflichtet die Mitgliedstaaten zur Einrichtung von Behörden mit einheitlicher Anlaufstelle und zur Bereitstellung indikativer Zeitpläne, die Umsetzung bleibt jedoch im gesamten Block uneinheitlich. Dies verlangsamt das Tempo, mit dem der europäische Markt für Erneuerbare Gase aus Abfall politische Unterstützung in Betriebskapazität umwandeln kann. Es begünstigt auch erfahrene Entwickler, die lokale Genehmigungsrisiken in mehreren Rechtsordnungen managen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzstoff: Die Abfallhierarchie verändert die Einsatzstoffökonomie

Siedlungsabfälle machten im Jahr 2025 34,8 % des europäischen Marktes für Erneuerbare Gase aus Abfall aus und waren damit die größte Einsatzstoffgruppe in der Region. Ihre Führungsposition spiegelt die Reife der Sammel-, Sortier- und Aufbereitungssysteme in Deutschland, Frankreich, den Niederlanden und dem Vereinigten Königreich wider. Diese etablierten kommunalen Abfallströme bieten Projektentwicklern eine stabilere und besser planbare Versorgungsbasis als mehrere engere landwirtschaftliche oder industrielle Ströme. Landwirtschaftliche Reststoffe und Tiermist blieben der nächste wichtige Einsatzstoffblock, wobei Mist weiterhin von einem regulatorischen Vorteil profitiert, da RED III ihm im Bereich der Verkehrskraftstoffe den Status der Doppelzählung verleiht. Industrielle organische Abfälle und Klärschlamm blieben wichtige mittlere Kategorien, insbesondere dort, wo die Abwasserinfrastruktur bereits die Kapitalbelastung für Vergärungs- und Gasrückgewinnungsprojekte senkt.

Lebensmittelabfälle werden voraussichtlich das schnellste Wachstum mit einer CAGR von 9,9 % von 2026 bis 2031 im europäischen Markt für Erneuerbare Gase aus Abfall verzeichnen. Diese Entwicklung ist eng mit der EU-Pflicht zur getrennten Bioabfallsammlung verbunden, die das Volumen der für die Verwertung verfügbaren getrennt gesammelten Lebensmittelabfälle stetig erhöht hat. Diese politische Unterstützung verbessert auch die langfristige Planbarkeit der Einsatzstoffe für Entwickler, die städtische und kommunale abfallbasierte Gasanlagen errichten. Deponieabfälle bleiben relevant, insbesondere an Altstandorten, wo die Methanerfassung sowohl der Umwelt-Compliance als auch der Energierückgewinnung unter strengeren Deponievorschriften und Emissionsregeln dient. Die Einsatzstoffmischung verschiebt sich daher hin zu Abfallstromoperatoren mit Kontrolle über regulierte organische Ströme, was ihre Position im gesamten europäischen Markt für Erneuerbare Gase aus Abfall stärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie: Aufbereitungssysteme überholen etablierte Umwandlungswege

Die Anaerobe Vergärung hielt im Jahr 2025 45,1 % des Marktanteils im europäischen Markt für Erneuerbare Gase aus Abfall und blieb damit die führende Technologieplattform in der Region. Ihre Position beruht auf einer langen Betriebsgeschichte, einem etablierten Regulierungsrahmen und einer breiten Kompatibilität mit kommunalen, landwirtschaftlichen und industriellen organischen Einsatzstoffen. Die Technologie profitiert auch vom Gärrestoutput, der die Projektökonomie dort unterstützen kann, wo eine Nachfrage nach Biodünger besteht. Die Deponiegasrückgewinnung blieb der zweitwichtigste Weg, gestützt durch die kommerzielle Rentabilität der Umwandlung bestehender Deponiestandorte in Erneuerbare-Gas-Produktionsstätten ohne die Notwendigkeit einer Neuentwicklung von Anaerober-Vergärungs-Anlagen – ein Modell, das durch containerisierte Aufbereitungseinheiten demonstriert wird, die direkt an Deponiestandorten in mehreren europäischen Märkten eingesetzt werden. Vergasung und Pyrolyse befanden sich noch in einem früheren Stadium des kommerziellen Zyklus, ziehen aber weiterhin Interesse an, wo trockene Restabfallströme weniger für die Vergärung geeignet sind.

Biogasaufbereitungssysteme werden voraussichtlich bis 2031 mit einer CAGR von 9,3 % wachsen und sind damit das am schnellsten wachsende Technologiesegment im europäischen Markt für Erneuerbare Gase aus Abfall. Der Haupttreiber ist die Umrüstung älterer Biogasanlagen zu biomethanfähigen Anlagen, insbesondere in Deutschland, da Anlagen nach Ablauf der Förderung neue Erlöswege suchen. Dieser Umrüstungsweg ist kapitaleffizienter als eine Neuentwicklung, da der Vergärungsprozess bereits vorhanden ist und viele Standorte bereits über Netzzugang verfügen. Er passt auch zur breiteren Verlagerung von der reinen Stromerzeugung hin zur höherwertigen Gaseinspeisung und Nutzung als Verkehrskraftstoff. In ganz Europa verbessert dieser Trend in der Branche für Erneuerbare Gase aus Abfall die Nachfrage nach Membransystemen, Wäscheeinheiten, Verdichterpaketen und Retrofit-Ingenieurdienstleistungen.

Nach Gastyp: Biomethan / Erneuerbares Erdgas entwickelt sich zum Molekül mit dem höchsten Wert

Biogas behielt im Jahr 2025 52,8 % des Marktwerts und war damit der größte Gastyp im europäischen Markt für Erneuerbare Gase aus Abfall. Dies spiegelt seine Rolle als primäres Zwischenprodukt wider, das von den meisten Abfall-zu-Gas-Anlagen vor der Aufbereitung oder nachgelagerten Umwandlung erzeugt wird. Dennoch steht Roh-Biogas unter zunehmendem Druck, da politische und kommerzielle Systeme zunehmend Pipeline-qualitäts- und transportqualitätsfähiges Gas bevorzugen. Biomethan hat weiter an Boden gewonnen, da es einfacher zu zertifizieren, in das Netz einzuspeisen und über strukturierte Abnahmekanäle zu handeln ist. Synthesegas bleibt in Europa eine kleinere Kategorie, obwohl Demonstrationsprojekte in der Vergasung und Pyrolyse in ausgewählten nördlichen Märkten weiter voranschreiten.

Biomethan / Erneuerbares Erdgas wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,8 % wachsen und ist damit der am schnellsten wachsende Gastyp im europäischen Markt für Erneuerbare Gase aus Abfall. RED-III-Verkehrsanreize, steigende Nachfrage aus schwer zu elektrifizierenden Verkehrssegmenten und die Kompatibilität mit bestehender Druckgas- und Flüssiggasinfrastruktur unterstützen sein Wachstum. Diese Kompatibilität reduziert den Investitionsbedarf in der Distribution und ermöglicht eine schnellere kommerzielle Skalierung als bei mehreren neueren kohlenstoffarmen Kraftstoffen. Sie erklärt auch, warum Transport- und Logistiknutzer zunehmend bereit sind, zertifizierte Erneuerbare-Gas-Mengen im Rahmen mehrjähriger Vereinbarungen zu kontrahieren. Im europäischen Markt für Erneuerbare Gase aus Abfall verlagert sich der Wert dadurch hin zu aufbereiteten, zertifizierten Molekülen und nicht mehr allein zur Zwischengasproduktion.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Netzeinspeisung verdrängt die traditionelle Vor-Ort-Stromerzeugung.

Die Stromerzeugung blieb im Jahr 2025 das größte Anwendungssegment und machte 35,2 % des europäischen Marktes für Erneuerbare Gase aus Abfall aus. Ihre Führungsposition spiegelt das Erbe früherer Fördersysteme wider, die die Vor-Ort-Stromerzeugung und Stromeinspeisevergütung gegenüber der Gaseinspeisung bevorzugten. Kraft-Wärme-Kopplung blieb eine wichtige Option, da sie sowohl thermische als auch elektrische Energie aus demselben Einsatzstoffstrom gewinnen kann und damit die Gesamtenergieeffizienz verbessert. Die Netzeinspeisung gewinnt an Bedeutung, da Gasnetzregeln, Beimischungsrahmen und Zertifizierungssysteme eine stärkere Nachfrage nach Pipeline-qualitätsfähigem Erneuerbarem Gas schaffen. Diese Verlagerung reduziert die Abhängigkeit von volatilen Spotpreisen für Strom und macht Gasverkäufe für einen wachsenden Anteil der Betreiber attraktiver.

Kraftstoff für den Verkehr wird voraussichtlich bis 2031 mit einer CAGR von 10,3 % wachsen und ist damit die am schnellsten wachsende Anwendung im europäischen Markt für Erneuerbare Gase aus Abfall. Schwerer Straßenverkehr und maritime Kraftstoffnachfrage sind die Haupttreiber, da diese Segmente kohlenstoffärmere Kraftstoffe benötigen, die mit bestehenden Betriebssystemen kompatibel sind. Die wirtschaftliche Argumentation verbessert sich ebenfalls, da steigende Kohlenstoffkosten den Einsatz konventioneller fossiler Kraftstoffe im Verkehr und in industriellen Wertschöpfungsketten weiter unter Druck setzen. Industrielle Wärme wird ebenfalls zu einem relevanteren Absatzmarkt, insbesondere in Sektoren wie Keramik, Glas und Lebensmittelverarbeitung, wo die Elektrifizierung schwierig bleibt. Wohn- und Gewerbeheizung bildet nach wie vor einen Teil der Nachfragebasis, obwohl der Großteil dieser Nutzung über Netzbeimischung und nicht über direkte dedizierte Versorgung erfolgt.

Nach Komponente: Aufbereitungs- und digitale Steuerungssysteme führen den Investitionszyklus an

Gasaufbereitungs- und Veredelungsanlagen machten im Jahr 2025 31,6 % des Marktanteils im europäischen Markt für Erneuerbare Gase aus Abfall aus und waren damit die größte Komponentenkategorie in der Region. Dies spiegelt den hohen Bedarf an Wäsche-, Trenn- und Reinigungssystemen wider, bevor Erneuerbares Gas in das Netz eingespeist oder in Verkehrskraftstoffkanäle verkauft werden kann. Das Segment profitiert auch von der Umrüstung älterer Biogasanlagen zu biomethanfähigen Anlagen, insbesondere in Deutschland und anderen reifen Märkten, in denen Betreiber von der reinen Stromerzeugung abrücken. Fermenter und Vergärungssysteme bleiben bei der Neuentwicklung von Projekten wichtig, insbesondere in Süd- und Osteuropa, wo die Durchdringung der Anaeroben Vergärung geringer ist. Gassammelsysteme, Verdichter und Speicheranlagen behalten ebenfalls eine stetige Rolle, da sie die Einsatzstoffhandhabung, das Gasstrommanagement und die Einspeisebereitschaft im gesamten europäischen Markt für Erneuerbare Gase aus Abfall unterstützen.

Überwachungs- und Steuerungssysteme werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,3 % wachsen und sind damit das am schnellsten wachsende Komponentensegment im europäischen Markt für Erneuerbare Gase aus Abfall. Dieses Wachstum wird durch steigende Anforderungen an Rückverfolgbarkeit, Messung, Zertifizierung und Gasqualitätsverifizierung und nicht allein durch Automatisierung angetrieben. Da die regulatorische Compliance datenintensiver wird, legen Betreiber einen höheren Wert auf Systeme, die eine Echtzeit-Überwachung der Einsatzstoffaufnahme, der Aufbereitungsleistung und der Netzeinspeisung-Qualität ermöglichen. Stromerzeugungsanlagen erfahren eine relative Kapitalverlagerung, da einige Betreiber nun Gasmengen lieber in Richtung Netzeinspeisung und Verkehrskraftstoffanwendungen mit stärkerer Erlöstransparenz umleiten. In ganz Europa verbessern Lieferanten in der Branche für Erneuerbare Gase aus Abfall, die Aufbereitungshardware mit digitalen Überwachungsfähigkeiten kombinieren, ihre Wettbewerbsposition.

Geografische Analyse

Deutschland hielt im Jahr 2025 24,0 % des europäischen Marktes für Erneuerbare Gase aus Abfall und war damit der größte nationale Markt in der Region. Seine Führungsposition beruht auf dem dichtesten installierten Biogasbestand des Kontinents und einem politischen Rahmen, der nun mehr Anlagen in Richtung Biomethaneinspeisung statt reiner Stromerzeugung drängt. Das EEG-Biomassepaket vom Februar 2025 und die damit verbundene Ausschreibungsstruktur schärften diese Verlagerung, indem sie die Planbarkeit für Anlagen verbesserten, die zu flexibleren, gasgebundenen Betriebsmodellen wechseln. Frankreich und Italien bilden die nächste wichtige Ebene, wobei beide Märkte durch Abfallverfügbarkeit, etablierte Gasnetze und nationale Anreizsysteme gestützt werden, die nach wie vor den Ausbau von Biomethan begünstigen. Der europäische Markt für Erneuerbare Gase aus Abfall in diesen drei Ländern bleibt die größte kurzfristige Quelle für Projektvolumen.

Dänemark ist das am schnellsten wachsende nationale Segment, wobei die Größe des europäischen Marktes für Erneuerbare Gase aus Abfall in diesem Land bis 2031 voraussichtlich mit einer CAGR von 11,8 % wachsen wird. Sein Schwung kommt von starken güllbasierten Vergärungsökonomien, reifen Zertifizierungspraktiken und einer Politikstruktur, die eine breitere Gassubstitution durch das nationale Netz unterstützt. Die Niederlande befinden sich im selben nordeuropäischen Führungscluster, da sie hohe Infrastrukturqualität, starke industrielle Gasnachfrage und eine aktive Entwicklung großer Biomethan-Projekte kombinieren. Das Vereinigte Königreich bleibt wichtig, operiert jedoch nun außerhalb des EU-Rahmens und folgt eigenen Förder- und Zertifikatsregelungen. Dies schafft einen eigenständigen regulatorischen Weg, mindert aber nicht die Relevanz des Landes, da Einsatzstoffverfügbarkeit und netzbereite Gasnachfrage stark bleiben.

Spanien und der weitere iberische Markt befinden sich noch in einem früheren Entwicklungsstadium und bieten erhebliches langfristiges Wachstumspotenzial. Sie bieten jedoch eine längere Anlaufbahn, da die Durchdringung der Anaeroben Vergärung von einer niedrigeren Basis ausgeht und die organischen Abfallmengen groß sind. Polen und der tschechisch-angrenzende mitteleuropäische Cluster gewinnen ebenfalls an Fahrt, mit Erstmover-Strategien, die auf hoher Einsatzstoffverfügbarkeit und geringerer Wettbewerbsintensität basieren. Die Anlage Horovce in der Slowakei, die 2025 in Betrieb genommen wurde, zeigte, dass größere Biomethan-Anlagen nun auch in kleineren regionalen Märkten unter Verwendung biologisch abbaubarer Lebensmittelindustrieabfälle als Einsatzstoff in Betrieb gehen können. Der Europäische Biogasverband stellte im April 2026 fest, dass 60 % des technisch erreichbaren Biomethanpotenzials Europas in Deutschland, Frankreich, Italien, Polen und dem Vereinigten Königreich konzentriert sind, was bedeutet, dass die geografische Diversifizierung für Investoren im europäischen Markt für Erneuerbare Gase aus Abfall ein reales Thema bleibt.

Wettbewerbslandschaft

Der europäische Markt für Erneuerbare Gase aus Abfall weist eine moderate Konzentration auf, die durch eine Mischung aus großen integrierten Betreibern und regionalen Spezialisten gekennzeichnet ist. Abfallwirtschaftsgruppen wie Veolia und SUEZ profitieren vom direkten Zugang zu kommunalen und industriellen Abfallströmen, was ihnen einen dauerhaften Vorteil bei der Einsatzstoffsicherheit verschafft. Spezialisierte Entwickler konkurrieren nach wie vor effektiv, da sie sich auf hochwertige Nischen wie Verkehrskraftstoff, Deponieaufbereitung und digital verwaltete Zertifizierungswege konzentrieren. Waga Energy ist ein klares Beispiel, da sein WAGABOX-Modell die kommerzielle Nutzung von Altdeponiegas-Standorten durch einen spezialisierten Betriebsansatz weiter ausbaut. Der europäische Markt für Erneuerbare Gase aus Abfall belohnt daher sowohl die Kontrolle über Einsatzstoffe als auch die Technologiespezialisierung und nicht allein die Größe.

Verbio ist ein weiterer nützlicher Mastab, da seine Biomethanproduktion in den neun Monaten bis März 2026 1.040 GWh erreichte, ein Anstieg von 20 % gegenüber dem Vorjahreszeitraum, was zeigt, wie stark fokussierte Betreiber auf die Wertschöpfung durch Gasqualitätsoptimierung und Quotenmonetarisierung ausgerichtet sind. EnviTec hat einen anderen Weg eingeschlagen, indem es den nachgelagerten Kraftstoffzugang gestärkt hat, einschließlich der Übernahme von LIQVIS, die seine Präsenz von der Produktion in die Schwertransportdistribution ausweitet. Der Erwerb einer Mehrheitsbeteiligung an ARA Cursus durch SUEZ zeigt auch, wie größere Gruppen durch Portfoliogeschäfte in unterentwickelte Geografien eintreten, anstatt auf eine langsamere organische Expansion zu warten. Diese Schritte deuten darauf hin, dass sich der Wettbewerb über die gesamte Kette ausbreitet, von der Abfallbeschaffung und Anlagenumrüstung bis hin zu Zertifizierung, Logistik und nachgelagerter Abnahme. Im europäischen Markt für Erneuerbare Gase aus Abfall entwickelt sich auch eine klare Trennlinie zwischen Betreibern, die Compliance und grenzüberschreitende Registerkomplexität managen können, und solchen, die auf lokalen Anlagenbesitz beschränkt bleiben.

Im mittelgroßen Anlagensegment besteht nach wie vor eine bemerkenswerte Lücke, wo Projektgrößen oft zu klein für große Infrastrukturfonds und zu operativ vielfältig für enge Spezialisten sind. Diese Lücke könnte Aggregationsmodelle, Genossenschaften oder Plattformbetreiber begünstigen, die mehrere unterkritische Anlagen unter gemeinsamen Zertifizierungs- und Finanzierungsstrukturen bündeln können. Finanzinvestoren werden ebenfalls aktiver, was die Wahrscheinlichkeit weiterer Konsolidierungen bis 2026 und 2027 erhöht. EQTs Schritt im Juni 2025 in exklusive Verhandlungen über eine Mehrheitsbeteiligung an Waga Energy zeigte, dass Infrastrukturkapital Abfall-zu-Gas nun als Kernanlagenanlageklasse und nicht mehr als experimentelles Energiewende-Thema betrachtet.

Marktführer in der europäischen Branche für Erneuerbare Gase aus Abfall

Shell Plc

EnviTec Biogas AG

Verbio SE

Storengy SAS

TotalEnergies SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Andion CH4 gab die Übernahme einer italienischen Biogasanlage zur Umrüstung auf Biomethan bekannt, was die anhaltende Konsolidierung von Altlandwirtschafts-Biogasanlagen in aufgerüstete Biomethan-Produktionsinfrastruktur im Po-Tal widerspiegelt.

- April 2026: Der Europäische Biogasverband veröffentlichte seinen Begleitbericht „Accelerate EU” und bestätigte Europas aktuellen Biogasausstoß von 22 Mrd. m³, wobei er hervorhob, dass der politische Schwung nicht ausreicht, um ohne beschleunigte Umsetzung der RED-III-Genehmigungs- und Förderbestimmungen durch die Mitgliedstaaten bis 2030 35 Mrd. m³ zu erreichen.

- Februar 2026: Die Informelle Genehmigungskoalition, bestehend aus mehr als 18 europäischen und nationalen Branchenorganisationen, veröffentlichte eine gemeinsame Erklärung, in der sie durchsetzbare Genehmigungsfristen, Modelle mit einheitlicher Anlaufstelle und die obligatorische Digitalisierung von Tracking-Tools in allen EU-Mitgliedstaaten forderte, und verwies dabei auf Verzögerungen von bis zu 7 Jahren in komplexen Fällen.

Berichtsumfang des Europa-Marktes für Erneuerbare Gase aus Abfall

| Siedlungsabfall (MSW) |

| Landwirtschaftliche Reststoffe |

| Tiermist |

| Industrielle organische Abfälle |

| Klärschlamm |

| Lebensmittelabfälle |

| Sonstige |

| Anaerobe Vergärung |

| Deponiegasrückgewinnung |

| Vergasung |

| Pyrolyse |

| Biogasaufbereitungssysteme |

| Sonstige |

| Biogas |

| Biomethan / Erneuerbares Erdgas (RNG) |

| Synthesegas |

| Stromerzeugung |

| Kraft-Wärme-Kopplung (KWK) |

| Netzeinspeisung |

| Kraftstoff für den Verkehr |

| Industrielle Wärme |

| Wohn- und Gewerbeheizung |

| Sonstige |

| Gassammelsysteme |

| Fermenter und Vergärungssysteme |

| Gasaufbereitungs- und Veredelungsanlagen |

| Verdichter und Speichersysteme |

| Stromerzeugungsanlagen |

| Überwachungs- und Steuerungssysteme |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Benelux (Belgien, Niederlande und Luxemburg) |

| Nordics (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Übriges Europa |

| Nach Einsatzstoff | Siedlungsabfall (MSW) |

| Landwirtschaftliche Reststoffe | |

| Tiermist | |

| Industrielle organische Abfälle | |

| Klärschlamm | |

| Lebensmittelabfälle | |

| Sonstige | |

| Nach Technologie | Anaerobe Vergärung |

| Deponiegasrückgewinnung | |

| Vergasung | |

| Pyrolyse | |

| Biogasaufbereitungssysteme | |

| Sonstige | |

| Nach Gastyp | Biogas |

| Biomethan / Erneuerbares Erdgas (RNG) | |

| Synthesegas | |

| Nach Anwendung | Stromerzeugung |

| Kraft-Wärme-Kopplung (KWK) | |

| Netzeinspeisung | |

| Kraftstoff für den Verkehr | |

| Industrielle Wärme | |

| Wohn- und Gewerbeheizung | |

| Sonstige | |

| Nach Komponente | Gassammelsysteme |

| Fermenter und Vergärungssysteme | |

| Gasaufbereitungs- und Veredelungsanlagen | |

| Verdichter und Speichersysteme | |

| Stromerzeugungsanlagen | |

| Überwachungs- und Steuerungssysteme | |

| Sonstige | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordics (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Erneuerbare Gase aus Abfall im Jahr 2026, und wie wird er bis 2031 wachsen?

Der europäische Markt für Erneuerbare Gase aus Abfall hatte im Jahr 2026 einen Wert von USD 7,78 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 8,04 % USD 11,5 Milliarden erreichen.

Welcher Einsatzstoff führt bei der Erzeugung von Erneuerbarem Gas aus Abfall in Europa?

Siedlungsabfall führte im Jahr 2025 mit einem Anteil von 34,8 %, begünstigt durch ausgereifte Sammel- und Sortiersysteme in den wichtigsten westeuropäischen Märkten.

Welche Technologie wächst in diesem Bereich am schnellsten?

Biogasaufbereitungssysteme werden bis 2031 voraussichtlich mit einer CAGR von 9,3 % wachsen, hauptsächlich aufgrund der Umrüstung bestehender Biogasanlagen für die Biomethaneinspeisung.

Warum wird der Verkehrssektor zu einem wichtigen Absatzmarkt für Erneuerbare Gase aus Abfall?

Kraftstoff für den Verkehr ist die am schnellsten wachsende Anwendung mit einer CAGR von 10,3 %, unterstützt durch RED-III-Anreize und den wachsenden Druck zur Emissionsreduzierung im Schwertransport.

Welches Land ist heute der größte Markt in Europa?

Deutschland führte im Jahr 2025 mit einem Anteil von 24,0 % aufgrund seiner großen installierten Biogasbasis und der politischen Unterstützung für die Umrüstung auf Biomethaneinspeisung.

Was ist das größte Hindernis für eine schnellere Projektskalierung?

Die Produktionskosten liegen in vielen Märkten nach wie vor über den Großhandelspreisen für Erdgas, und die Genehmigungsfristen reichen noch immer von 6 Monaten bis zu mehr als 4 Jahren.

Seite zuletzt aktualisiert am: