Marktgröße und Marktanteil der Sperrmüllentsorgungsdienste in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

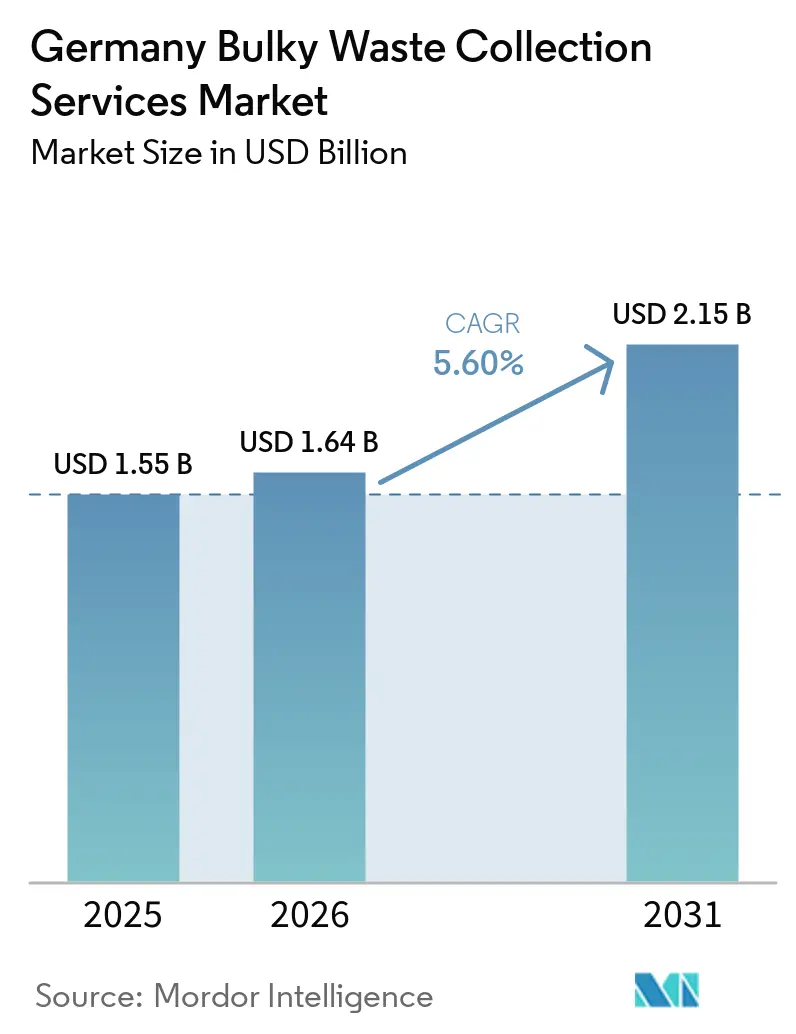

| Marktgröße im Basisjahr (2025) | 1.55 Milliarden US-Dollar |

| Marktgröße (2026) | 1.64 Milliarden US-Dollar |

| Marktgröße (2031) | 2.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

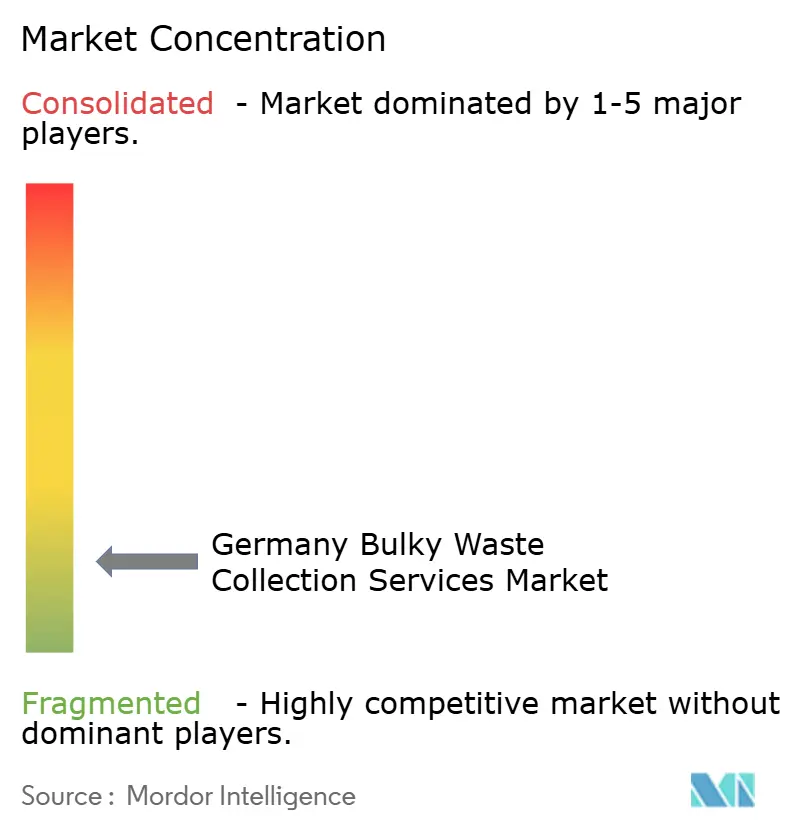

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Sperrmüllentsorgungsdienste in Deutschland von Mordor Intelligence

Die Marktgröße der Sperrmüllentsorgungsdienste in Deutschland wird voraussichtlich von USD 1,55 Milliarden im Jahr 2025 auf USD 1,64 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,60 % über 2026-2031 USD 2,15 Milliarden erreichen.

Der Wandel hin zur On-Demand-Buchung, der in Berlin, München und Hamburg deutlich sichtbar ist, drängt die Betriebsmodelle weg von starren Kalenderabholungen hin zu nutzergesteuerten Diensten, die die Kapazität an Echtzeit-Nachfragesignale anpassen. Private Haushalte bleiben der volumenmäßige Anker, da dicht besiedelte Stadtbezirke kontinuierliche Ströme von Möbeln und Haushaltsgegenständen erzeugen, während politische Maßnahmen – wie die erweiterte Herstellerverantwortung für Matratzen – separate Rücknahmekanäle stärken, die den Servicedurchsatz erhöhen. Technologieinvestitionen großer kommunaler und privater Betreiber vergrößern die Leistungslücken gegenüber kleineren Entsorgungsunternehmen, ein Trend, der durch Pilotprojekte mit Computer Vision, IoT-Behälterüberwachung und GPS-verifizierten Abholungen verstärkt wird, die die Routeneffizienz und Nachvollziehbarkeit verbessern. Die Verschärfung der Vorschriften, einschließlich höherer Bußgelder für illegale Entsorgung in Berlin, lenkt Haushalte in Richtung formeller Buchungskanäle, obwohl die Durchsetzungskapazität weiterhin eine Einschränkung darstellt.

Wichtigste Erkenntnisse des Berichts

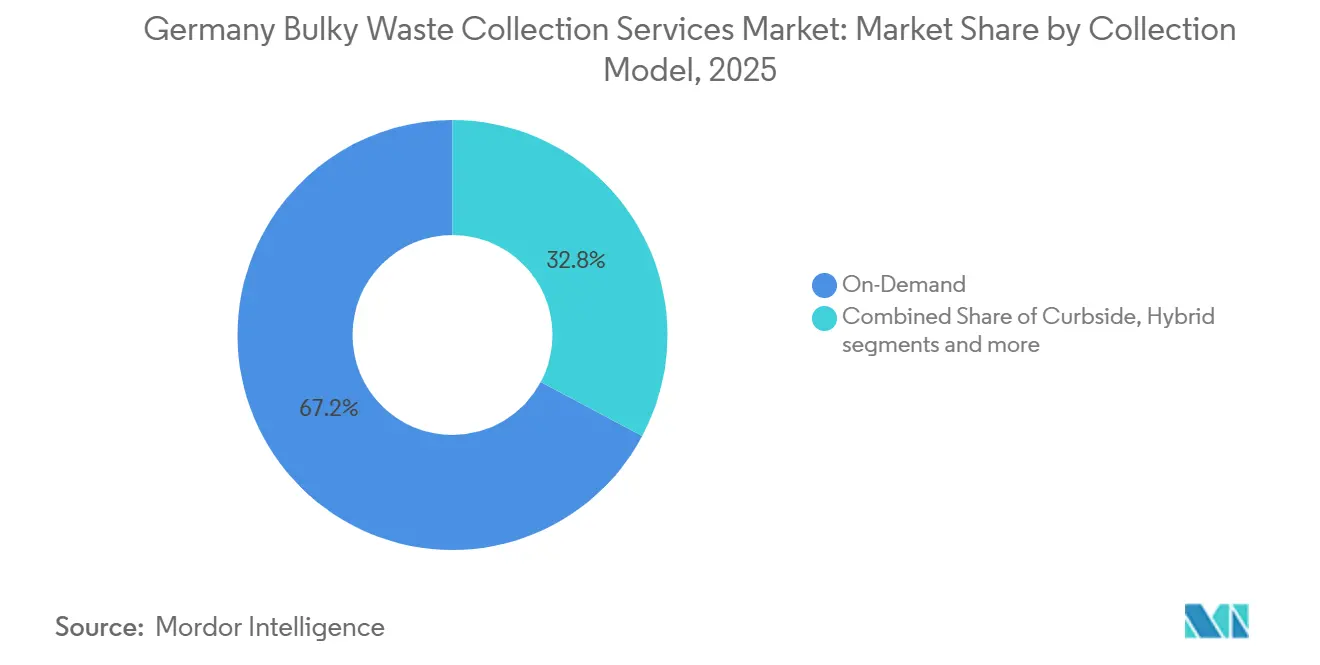

- Nach Erfassungsmodell führte das On-Demand-Segment mit einem Anteil von 67,21 % am Markt für Sperrmüllentsorgungsdienste in Deutschland im Jahr 2025 und wird voraussichtlich das schnellste Wachstum mit einem CAGR von 5,93 % bis 2031 verzeichnen.

- Nach Quelle entfiel auf das Segment der Privathaushalte ein Anteil von 71,42 % an der Marktgröße der Sperrmüllentsorgungsdienste in Deutschland im Jahr 2025, und es wird prognostiziert, dass es bis 2031 mit einem CAGR von 6,23 % wächst.

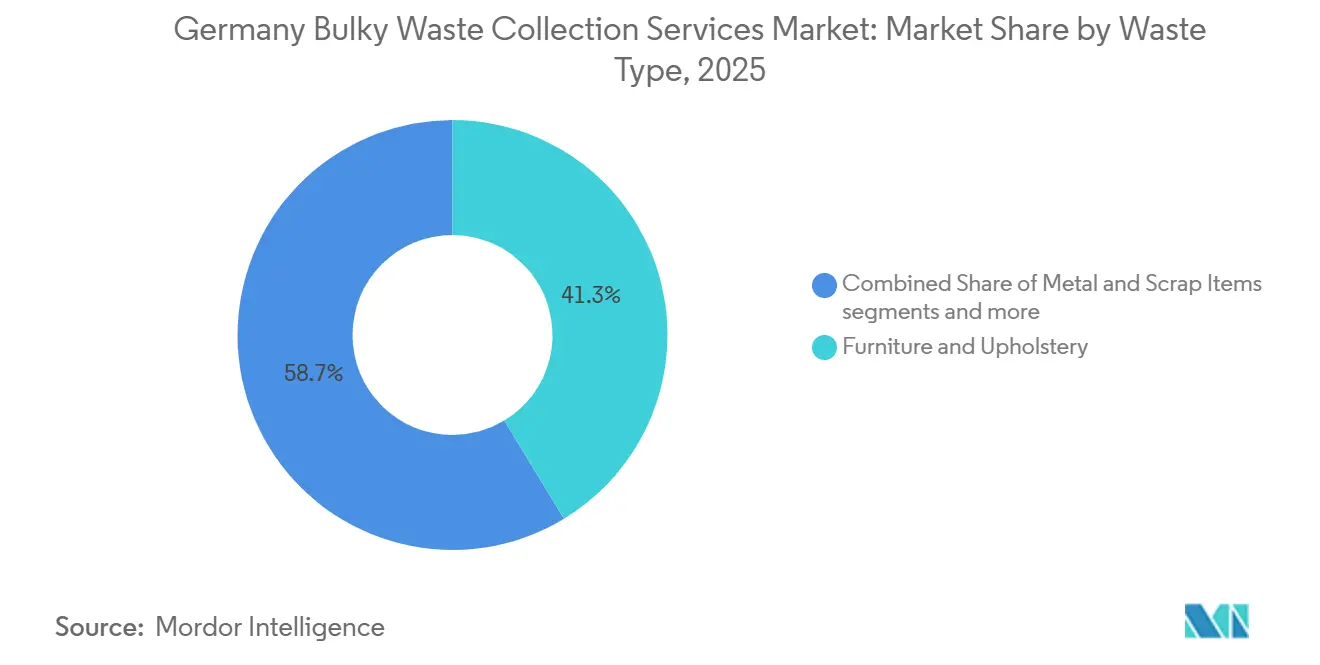

- Nach Abfallart entfiel auf das Segment Möbel und Polsterwaren im Jahr 2025 ein Anteil von 41,32 %, und es wird erwartet, dass es bis 2031 mit einem CAGR von 6,41 % expandiert – dem schnellsten unter allen Abfallarten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse der Sperrmüllentsorgungsdienste in Deutschland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kreislaufwirtschaftsgesetz mit Pflicht zur getrennten Sperrmüllerfassung | +1.2% | National (alle Bundesländer), am stärksten in Berlin, NRW, Bayern | Mittelfristig (2-4 Jahre) |

| Digitalisierung der Sperrmüll-Buchung über kommunale Apps und Online-Portale | +0.9% | National, mit frühen Gewinnen in Berlin, Hamburg, München | Kurzfristig (≤ 2 Jahre) |

| Wachsende städtische Bevölkerungsdichte in Berlin, München und Hamburg | +0.8% | Berlin, München, Hamburg als Kern, Ausstrahlungseffekte auf das Rhein-Ruhr-Gebiet | Langfristig (≥ 4 Jahre) |

| Erweiterung der erweiterten Herstellerverantwortung für Matratzen und Polstermöbel ab 2025 | +1.4% | National | Mittelfristig (2-4 Jahre) |

| Renovierungsboom in Altbauten treibt Erfassungsnachfrage | +1.1% | Städtische Zentren, westliche Bundesländer | Mittelfristig (2-4 Jahre) |

| Dual System Deutschland (DSD)-Standards zur Steigerung der Erfassungseffizienz | +0.6% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kreislaufwirtschaftsgesetz mit Pflicht zur getrennten Sperrmüllerfassung

Das Kreislaufwirtschaftsgesetz verpflichtet öffentliche Abfallbehörden, eine getrennte Sperrmüllerfassung bereitzustellen, die die Vorbereitung zur Wiederverwendung und das Recycling auf Komponentenebene ermöglicht. Dieses Mandat klärt die betrieblichen Erwartungen an Ausschreibungen und stärkt die Grundlage für Investitionen in Vorsortierung und Dokumentation[1]Bundesministerium der Justiz, "§20 KrWG Einzelnorm," Gesetze im Internet, gesetze-im-internet.de. Die Erweiterung der getrennten Erfassungspflichten für Textilien im Jahr 2025 gemäß EU-Abfallvorschriften normalisiert weiter quellengetrennte Ströme, die mit der Sperrmülllogistik an kommunalen Deponien interagieren. Klare Compliance-Wege und Sanktionsinstrumente reduzieren das Planungsrisiko für kommunale Betreiber und private Auftragnehmer, die in Wiederverwendungs- und Recyclinginfrastruktur investieren. Öffentliche Berichtspflichten und die Bundesaufsicht erhöhen die Transparenz im Markt für Sperrmüllentsorgungsdienste in Deutschland und helfen dabei, kommunale Serviceniveaus mit Umleitungszielen in Einklang zu bringen. Die regulatorische Abstimmung auf Bundes- und EU-Ebene unterstützt eine stabile Wachstumsplanung für Routengestaltung, Depotkapazität und Wiederverwendungspartnerschaften.

Digitalisierung der Sperrmüll-Buchung über kommunale Apps und Online-Portale

Kommunale Apps und Peer-to-Peer-Integrationen verändern das Buchungsverhalten, indem sie Bewohnern ermöglichen, Abholzeitfenster zu wählen, Übergaben zu bestätigen und Bestätigungen zu erhalten. Berlins Kooperation mit Tiptapp ermöglicht kostenpflichtige On-Demand-Abholungen, die den Kreislauf mit Entsorgungsnachweisen schließen, was die Reaktionszeiten im Vergleich zu festen Quartalsterminen verkürzt. Die App der Stadtreinigung Hamburg vereinfacht den Zugang zu Abholkalendern, Standortnavigation und Hinweisen zu Abfallarten, reduziert Rückstände im Callcenter und verbessert die Planungsgenauigkeit. Zeitgestempelte Buchungen und adressgenaue Daten fließen in kommunale Systeme ein und unterstützen die Routenoptimierung, die tägliche Nachfragekonzentrationen berücksichtigt. Digitale Kanäle reduzieren auch Anreize für das Abstellen von Sperrmüll am Straßenrand, da verpasste Buchungen schneller neu terminiert werden können als das Warten auf den nächsten festen Nachbarschaftstag. Der Nettoeffekt ist eine stetige Migration im Markt für Sperrmüllentsorgungsdienste in Deutschland hin zu dynamischer Kapazitätsplanung, die Betreiber mit Echtzeit-Disposition und Datenverwaltungskompetenz begünstigt.

Wachsende städtische Bevölkerungsdichte in Berlin, München und Hamburg

Deutschlands größte Stadtregionen konzentrieren die Nachfrage nach Sperrmüllentsorgung, da Mehrfamilienhäuser kontinuierliche Mengen an Möbeln und Weißer Ware erzeugen. Servicedichte und kurze Fahrstrecken ermöglichen eine effizientere tägliche Routengestaltung und stärken die Wirtschaftlichkeit häufiger On-Demand-Zeitfenster in Innenstadtbezirken. Öffentliche Betreiber in diesen Städten erproben auch Mikro-Erfassungsmethoden, darunter Lastenräder und KI-gestützte Reinigungsfahrzeuge, die in enge Straßen passen und mit Niedrigemissionszielen vereinbar sind. Die Kombination aus städtischer Dichte und digitaler Akzeptanz beschleunigt den Wandel hin zu datengesteuerter Ressourcenzuteilung über Depots und Crews hinweg. Im Laufe der Zeit führt die Bevölkerungskonzentration zu vorhersehbaren Buchungsspitzen rund um Einzugssaisons und lokale Renovierungszyklen, was die Prognosequalität verbessert. Diese strukturellen Faktoren stärken die Führungsrolle großer Stadtstaaten bei der Gestaltung von Servicemodellen, die sich später auf mittelgroße Kommunen ausweiten.

Erweiterung der erweiterten Herstellerverantwortung für Matratzen und Polstermöbel ab 2025

Der Beschluss des Bundesrates vom Juni 2025 zur Einführung der erweiterten Herstellerverantwortung für Matratzen erschließt herstellerfinanzierte Rücknahme- und Reverse-Logistik. Deutschland entsorgt jährlich Millionen von Matratzen, und die erweiterte Herstellerverantwortung soll diese Ströme in dedizierte Erfassungs- und Recyclingkanäle lenken, die die Verbrennung reduzieren. Von Herstellerverantwortungsorganisationen wird erwartet, dass sie Qualitäts- und Handhabungsstandards definieren, die Sammler belohnen, die trockene, getrennte Gegenstände liefern. Dies begünstigt Betreiber mit überdachten Fahrzeugen, Vorsortierstationen und bewährten Compliance-Systemen, was die Ausschreibungsergebnisse in Kommunen verändern kann, die hochwertige Materialströme schätzen. Da diese Anforderungen auf Polstermöbel ausgeweitet werden, gewinnt der Markt für Sperrmüllentsorgungsdienste in Deutschland einen zuverlässigeren Einnahmestrom, der Lohn- und Kraftstoffkosteninflation ausgleichen kann.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reduzierung der Sperrmüllabholhäufigkeit in kostengeplagten Kommunen | -0.7% | Ländliche und mittelgroße Kommunen, östliche Bundesländer | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch illegale Entsorgung (Schwarzentsorgung) | -0.5% | Berlin, Ruhrgebiet, Grenzgebiete | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel in ostdeutschen Bundesländern | -0.9% | Sachsen, Brandenburg, Sachsen-Anhalt, Mecklenburg-Vorpommern | Mittelfristig (2-4 Jahre) |

| Hohe Lohnkosten unter den Tarifverträgen der IG BAU | -0.6% | National (tarifgebundene kommunale Betreiber) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reduzierung der Sperrmüllabholhäufigkeit in kostengeplagten Kommunen

Die von der IG BAU für 2025 und 2026 festgelegten Lohnerhöhungen haben die Betriebskosten für tarifgebundene Betreiber erhöht und setzen Kommunen unter Druck, Servicemodelle anzupassen. Einige kleinere Gebietskörperschaften reagieren darauf, indem sie kalenderbasierte Sperrmüllrunden reduzieren und die Nachfrage auf kostenpflichtige On-Demand-Zeitfenster verlagern. Wenn geplante Abholungen reduziert werden, steigen die Mengen an Veranstaltungstagen, was die Kapazität der Crews belastet und das Risiko von Überlastungen und Unzufriedenheit der Bewohner birgt. Budgetbeschränkungen verzögern auch digitale Pilotprojekte in mittelgroßen Kommunen und begrenzen die Verbreitung von IoT-gestützter Routenoptimierung. Der Nettoeffekt ist ein Flickenteppich von Servicefrequenzen im Markt für Sperrmüllentsorgungsdienste in Deutschland, wobei besser ausgestattete Städte schneller vorankommen als ländliche Bezirke.

Wettbewerb durch illegale Entsorgung (Schwarzentsorgung)

Berlin hat die Bußgelder für illegale Sperrmüllentsorgung auf USD 1.635-11.990 für allgemeine Verstöße und auf USD 16.350 bei Beteiligung gefährlicher Materialien erhöht, was die Kosten der Nichteinhaltung für Haushalte und Vermittler steigert. Trotz höherer Strafen nutzen illegale Entsorgungsnetzwerke Durchsetzungslücken und Grenzgebiete aus und leiten Tonnagen von lizenzierten Betreibern ab. Jede illegal entsorgte Tonne bedeutet entgangene Einnahmen für formelle Kanäle und fügt kommunalen Budgets ungeplante Reinigungskosten hinzu. Städte setzen gezielte Überwachung und mehrsprachige Hinweise ein, aber die Abschreckung hängt von nachhaltigen Inspektionen und Strafverfolgung ab. Langfristig verbessert sichtbare Durchsetzung die Kanaltreue und unterstützt das Wachstum konformer Dienste im Markt für Sperrmüllentsorgung in Deutschland.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erfassungsmodell: Aufstieg des On-Demand-Segments spiegelt die Reife der digitalen Infrastruktur wider

Das On-Demand-Erfassungsmodell führte mit einem Anteil von 67,21 % am Markt für Sperrmüllentsorgungsdienste in Deutschland im Jahr 2025 und wird voraussichtlich das schnellste Wachstum mit einem CAGR von 5,93 % bis 2031 verzeichnen, da die digitale Buchung in Großstädten zum Standard wird. Bewohner können über kommunale Integrationen – wie Berlins Kooperation mit Tiptapp, die ordnungsgemäße Abgaben mit GPS-verifizierten Quittungen bestätigt – innerhalb kurzer Zeitfenster Dienste anfordern. Der Markt für Sperrmüllentsorgungsdienste in Deutschland hat sich diesem Format zugewandt, weil Routenplaner Buchungen nach Stadtbezirksclustern priorisieren und die Kilometer pro Abholung reduzieren können. Kommunen kombinieren On-Demand-Abholung mit Mikro-Erfassungsmitteln wie E-Lastenrädern für dicht besiedelte Kerne und kleine Mengen, die keinen vollständigen LKW erfordern. Hybridstrategien, die Nachbarschaftsveranstaltungstage und flexible Routen kombinieren, expandieren in mittelgroßen Städten, die Behältensensoren einsetzen, um bedarfsgesteuerte Dienste auszulösen.

Das Bordstein-Kalendermodell bleibt in ländlichen und weniger digitalisierten Gebieten bestehen, verliert jedoch Marktanteile, da die Smartphone-Nutzung und kommunale Apps die Buchungshürden senken. Vertraglich gebundene B2B-Rahmenwerke unterstützen ebenfalls die On-Demand-Logik, da Immobilienverwalter und Gewerbeobjekte priorisierte Zeitfenster und Bestätigungen benötigen. Der Markt für Sperrmüllentsorgungsdienste in Deutschland profitiert von On-Demand-Datenströmen, die kontinuierliche Verbesserungen bei der Crew-Zuweisung und Tourenplanung ermöglichen. EPR-bezogene Erstattungen für Matratzen ab 2025 verleihen Modellen, die hochwertige getrennte Gegenstände liefern können, finanzielle Stabilität. Zusammengenommen machen diese Elemente das On-Demand-Format sowohl zum größten als auch am schnellsten wachsenden Format im Markt für Sperrmüllentsorgungsdienste in Deutschland.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Dominanz der Privathaushalte durch dichte städtische Kerne aufrechterhalten

Das Segment der Privathaushalte entfiel im Jahr 2025 auf 71,42 % und unterstreicht die zentrale Rolle der Haushalte im deutschen Markt für Sperrmüllentsorgungsdienste. Berlin, Hamburg und München verankern dieses Muster, da dicht besiedelte Stadtteile kontinuierliche Mengen an Möbeln und Haushaltsgeräten erzeugen, die mit häufigen On-Demand-Runden übereinstimmen. Die Bundesförderung für die Sanierung älterer Wohngebäude, einschließlich EUR 350 Millionen (USD 381,5 Millionen) für ein Programm, das jungen Familien beim Erwerb und der Sanierung älterer Bestände hilft, erhält die Wohnströme aufrecht, da Einrichtungen und Möbel ersetzt werden. Diese Modernisierungen werden durch kommunale Zero-Waste-Strategien ergänzt, die Wiederverwendung und getrennte Ströme fördern und die Materialqualität in Depots verbessern[2]Berliner Senat, "Zero-Waste-Strategie 2030," Berlin.de, berlin.de. Der Markt für Sperrmüllentsorgungsdienste in Deutschland profitiert von der in Apps integrierten Abholung bei Privathaushalten mit Benachrichtigungen, Depotnavigation und Liefernachweisen, was Nichterscheinen reduziert.

Gewerbliche Quellen bleiben kleiner, können aber episodisch und volumenreich sein, wenn Büros umziehen oder Hotels renovieren, was vertragliche Servicerahmen unterstützt. Industriequellen werden in der Regel außerhalb kommunaler Rahmen abgewickelt, was den Überschneidungsbereich mit Wohnrouten begrenzt. Öffentliche Gebäude tragen durch geplante Räumungen bei, die sich an Budgetzyklen und Nachhaltigkeitszielen orientieren. Ganzjährige Ströme, vorhersehbare Spitzen während der Umzugssaisons und die wachsende Nutzung digitaler Kanäle durch Haushalte unterstützen die Marktgröße der Sperrmüllentsorgungsdienste in Deutschland aus Wohnquellen. Da EPR-Systeme für Textilien und Matratzen skalieren, werden Wohnquellen dominant bleiben, während die Qualitätsstandards bei der Erfassung steigen.

Nach Abfallart: Möbel und Polsterwaren führen angesichts materialspezifischer Verwertungsziele

Möbel und Polsterwaren führten im Jahr 2025 mit 41,32 % und werden voraussichtlich bis 2031 mit einem CAGR von 6,41 % expandieren – dem schnellsten unter allen Abfallarten im Markt für Sperrmüllentsorgungsdienste in Deutschland. Der Wechsel zur erweiterten Herstellerverantwortung für Matratzen im Jahr 2025 soll einen erheblichen Anteil gepolsterter Gegenstände in herstellerfinanzierte Rücknahmeprogramme lenken, die hochwertige Trennung belohnen. Diese Programme schaffen Anreize für überdachten Transport und Trockenlagerung in Vorsortierhubs, um den Materialwert zu schützen und nachgelagerte Recyclingerträge zu unterstützen. Kommunale Wiederverwendungsstrategien und Verbesserungen der Depotinfrastruktur erhöhen die Sichtbarkeit dieser Ströme und machen leistungsbasierte Vertragsgestaltung praktikabler. Diese Dynamiken sichern gemeinsam die Führungsposition des Segments in der deutschen Sperrmüllentsorgungsbranche.

Andere Ströme, wie Metallgegenstände und Weiße Ware, unterliegen spezifischen Vorschriften zur Komponentenentnahme und sicheren Handhabung. Baurelevante Gegenstände gelangen manchmal über Hausrenovierungen in Sperrmüllkanäle, was klare kommunale Leitlinien erfordert, um eine Kontamination von Strömen zu vermeiden, die für Wiederverwendung oder Materialrecycling vorgesehen sind. Da digitale Produktpässe für komplexe Gegenstände entwickelt werden, können Identifizierung und Sortierung in Depots die Rückverfolgbarkeit verbessern und marktbasierte Anreize für Recyclingfähigkeit unterstützen. Der Markt für Sperrmüllentsorgungsdienste in Deutschland priorisiert weiterhin Möbel und Polsterwaren, da sie zuverlässige Mengen liefern und gut auf Quellentrennungsregeln ansprechen. Dies untermauert stetige Investitionen in Handhabungsstandards und Reverse-Logistik, die auf diesen Strom zugeschnitten sind.

Geografische Analyse

Die westlichen Bundesländer hatten im Jahr 2025 den größten Aktivitätsanteil, was auf eine höhere Urbanisierung, stärkere Renovierungspipelines und einen fortgeschritteneren Einsatz digitaler Buchungs- und Sensornetzwerke in Städten wie Köln, München und Stuttgart zurückzuführen ist. Die östlichen Bundesländer, die derzeit einen kleineren Anteil beitragen, werden bis 2031 voraussichtlich einen schnelleren prognostizierten CAGR verzeichnen, da Kommunen die Digitalisierung von Routen vorantreiben und Smart-City-Pilotprojekte in öffentliche Dienste integrieren. Die nördlichen Bundesländer profitieren von hafengebundener Logistik und etablierten Recyclingströmen, die einen stabilen Erfassungsdurchsatz in ihren städtischen Zentren unterstützen. Der Markt für Sperrmüllentsorgungsdienste in Deutschland spiegelt diese regionale Verteilung in Betreiberstrategien und Ausschreibungsanforderungen wider, insbesondere in Städten, die prüfungssichere Dokumentation und digitale Servicebestätigungen anstreben.

Berlin sticht sowohl durch seine Größe als auch durch die Erprobung von Servicemodellen hervor, darunter app-vermittelte On-Demand-Abholungen und Mikro-Erfassungspiloten mit E-Lastenrädern, die in enge Straßen passen und Emissionen reduzieren. Die Stadt erhöhte im November 2025 auch die Bußgelder zur Abschreckung illegaler Entsorgung, was mehr Aktivität in formelle Buchungskanäle lenkt und höhere Erfassungsquoten für Wiederverwendung und Recycling unterstützt. Die kommunale App der Stadtreinigung Hamburg veranschaulicht weiter, wie digitale Erinnerungen und Hinweise verpasste Termine reduzieren und Bewohner zu den richtigen Abgabestellen leiten. Städte wie Wuppertal demonstrieren die Auswirkungen von Behälterfüllstandssensoren und dynamischer Routenführung auf Servicezuverlässigkeit und Emissionen. Der Markt für Sperrmüllentsorgungsdienste in Deutschland profitiert von diesen städtischen Pilotprojekten, da technologische Bereitschaft und Beschaffungsvorlagen sich auf benachbarte Kommunen ausbreiten.

Mittelgroße und kleinere Kommunen weisen schrittweise Adoptionskurven auf, wobei Budgets und Personalausstattung das Tempo des digitalen Wandels bestimmen[3]Stadt Gera, "Smart Waste Management," Stadt Gera, stadt-gera.de. Das Smart-City-Programm der Stadt Gera veranschaulicht, wie Sensordaten und KI-gestützte Routenführung Beschwerden reduzieren und Abholzeitfenster für Bewohner vorhersehbarer machen können. Die Unterflurbehältersensoren in Mannheim zeigen einen weiteren Weg zu datengesteuerten Anpassungen der Erfassungsintervalle, um Verdichtungs- und Füllstandsdynamiken zu berücksichtigen. Über alle Regionen hinweg spezifizieren Ausschreibungskriterien nun häufiger ISO-zertifiziertes Umweltmanagement, DSGVO-konformes Datenhandling und digitale Serviceverifizierung. Diese Elemente schaffen zusammen eine konsistente Entwicklungsrichtung im Markt für Sperrmüllentsorgungsdienste in Deutschland trotz unterschiedlicher Ausgangspunkte.

Wettbewerbslandschaft

Der Markt für Sperrmüllentsorgungsdienste in Deutschland ist fragmentiert, mit einer ausgewogenen Mischung aus kommunalen Platzhirschen und großen privaten Gruppen sowie regionalen KMU, die in lokalen Ausschreibungen aktiv sind. Kommunale Betreiber wie BSR und Stadtreinigung Hamburg nutzen öffentliches Vertrauen, ganzjährige Kommunikationskanäle und die direkte Kontrolle über Recyclingzentren, um starke Positionen zu halten. Private Marktführer setzen digitale Werkzeuge und Datenwissenschaft ein, um Routen zu optimieren und Qualität zu dokumentieren, was bei leistungsbasierten Ausschreibungsstrukturen Anklang findet. Die Kombination schafft intensiven Wettbewerb um mehrjährige Rahmenverträge in Großstädten und Raum für Spezialisierung unter mittelgroßen Betreibern.

Technologieentscheidungen werden zu strategischen Differenzierungsmerkmalen. Remondis hat Computer Vision für die Kartierung von Abfallablagerungen und Smart-Container-Pilotprojekte skaliert, die Routengestaltung, Serviceverifizierung und Hotspot-Identifizierung verbessern. Die Einführung von E-Lastenrädern durch BSR für kleinteilige städtische Abholungen veranschaulicht eine emissionsarme Option, die Van-basierte Sammlungen in engen Straßen unterbieten kann. Stadtweite oder bezirksweite LoRaWAN-Netzwerke, wie in Wuppertal, ermöglichen flexible, füllstandsgesteuerte Routen und reduzieren die Abhängigkeit von statischen Kalendern. Diese Beispiele zeigen, warum größere Vertragsinhaber die Digitalisierung skalieren können, während kleine Entsorgungsunternehmen mit Investitionshürden konfrontiert sind, die ihre Wettbewerbsfähigkeit bei datenreichen Ausschreibungen einschränken.

Eine neue Gruppe von Routenoptimierungsanbietern prägt ebenfalls die Wettbewerbslandschaft. Die sensorfreien Prognosetools von Zebrafant.ai erweitern den Zugang zu KI-basierter Planung für Kommunen, denen Infrastrukturbudgets fehlen, und ermöglichen messbare Reduzierungen bei überfüllten Behältern und Betriebskosten. Anbieter, die sich in kommunale Backend-Systeme integrieren und DSGVO-konformer Verarbeitung Priorität einräumen, gewinnen Beschaffungsvorteile. Da Programme zur erweiterten Herstellerverantwortung für Matratzen skalieren, sind Betreiber, die starke Beziehungen zu Herstellerverantwortungsorganisationen aufbauen und Handhabungsstandards erfüllen, positioniert, um hochwertigere Ströme zu besseren Konditionen zu erfassen. Diese Dynamiken legen nahe, dass Kompetenzlücken im digitalen Betrieb und bei der EPR-Compliance die nächste Wettbewerbsphase im Markt für Sperrmüllentsorgungsdienste in Deutschland prägen werden.

Marktführer der Sperrmüllentsorgungsbranche in Deutschland

Remondis SE & Co. KG

ALBA Group

Berliner Stadtreinigung (BSR)

PreZero Stiftung & Co. KG

Veolia Environnement SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Zebrafant.ai expandierte auf sechs Bundesländer, berichtete über eine Abdeckung von mehr als 2 Millionen Bürgern und verzeichnete über 500.000 gescannte Füllstandsereignisse mithilfe sensorfreier Prognose, wodurch Überlaufvorfälle und Kosten für kommunale Partner reduziert wurden.

- Februar 2026: IG BAU und ISS Facility Services schlossen einen Tarifvertrag ab, der über 22 Monate Gesamterhöhungen von 5,7 % vorsieht, was kurzfristigen Lohnkostendruck auf anlagengebundene Abfalldienstleistungen ausübt.

- November 2025: Berlin erhöhte die Bußgelder für illegale Sperrmüllentsorgung auf USD 1.635-USD 11.990 und auf USD 16.350 bei Fällen mit gefährlichen Materialien, um die Abschreckung zu verbessern und die Entsorgung in formelle Kanäle zu lenken.

Berichtsumfang des Marktes für Sperrmüllentsorgungsdienste in Deutschland

| Bordsteinkante |

| On-Demand |

| Hybrid |

| Vertraglich gebundenes B2B |

| Sonstige |

| Privathaushalte |

| Gewerbe |

| Industrie |

| Kommunal/Öffentliche Hand |

| Sonstige (Religiöse Einrichtungen, Temporäre Katastrophenhilfslager, Film-/TV-Produktionssets) |

| Möbel und Polsterwaren |

| Metall- und Schrottgegenstände |

| Weiße Ware/Haushaltsgeräte |

| Bau- und Abbruchabfälle |

| Sonstige (Veranstaltungsspezifische Abfälle, Biomedizinische/Institutionelle Abfälle) |

| Nach Erfassungsmodell | Bordsteinkante |

| On-Demand | |

| Hybrid | |

| Vertraglich gebundenes B2B | |

| Sonstige | |

| Nach Quelle | Privathaushalte |

| Gewerbe | |

| Industrie | |

| Kommunal/Öffentliche Hand | |

| Sonstige (Religiöse Einrichtungen, Temporäre Katastrophenhilfslager, Film-/TV-Produktionssets) | |

| Nach Abfallart | Möbel und Polsterwaren |

| Metall- und Schrottgegenstände | |

| Weiße Ware/Haushaltsgeräte | |

| Bau- und Abbruchabfälle | |

| Sonstige (Veranstaltungsspezifische Abfälle, Biomedizinische/Institutionelle Abfälle) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sperrmüllentsorgungsdienste in Deutschland aktuell und wie sind die Wachstumsaussichten?

Die Marktgröße der Sperrmüllentsorgungsdienste in Deutschland beläuft sich im Jahr 2025 auf USD 1,55 Milliarden und wird bis 2031 voraussichtlich USD 2,15 Milliarden bei einem CAGR von 5,6 % über 2026-2031 erreichen.

Welches Erfassungsmodell führt bei den Sperrmülldienstleistungen in Deutschland?

On-Demand-Modelle führen mit 67,21 % im Jahr 2025 und sind mit einem CAGR von 5,93 % bis 2031 auch am schnellsten wachsend, angetrieben durch kommunale Apps und digitale Buchung.

Welche Quellen tragen am meisten zu den Sperrmüllmengen in Deutschland bei?

Private Haushalte machen 71,42 % der Mengen im Jahr 2025 aus, unterstützt durch dichte städtische Kerne und Renovierungsaktivitäten, die durch Bundesprogramme gefördert werden.

Welche Abfallart ist die größte im deutschen Sperrmüllstrom?

Möbel und Polsterwaren halten im Jahr 2025 einen Anteil von 41,32 % und werden bis 2031 voraussichtlich mit einem CAGR von 6,41 % wachsen, unterstützt durch die Umsetzung der erweiterten Herstellerverantwortung für Matratzen.

Wie wird illegale Entsorgung in deutschen Großstädten bekämpft?

Berlin erhöhte im November 2025 die Bußgelder auf USD 1.635-11.990 und auf USD 16.350 bei Fällen mit gefährlichen Materialien, was die Nutzung formeller Erfassungskanäle fördert.

Welche Technologien verbessern die Leistung der Sperrmüllerfassung in Deutschland?

Städte setzen KI-Kartierung, Behältersensoren und app-basierte Buchung ein, die dynamische Routenführung und verifizierten Serviceerbringung ermöglichen, wie in Remondis-Pilotprojekten und dem LoRaWAN-Rollout in Wuppertal zu sehen ist.

Seite zuletzt aktualisiert am: