Marktgröße und Marktanteil der Dienstleistungen zur Sammlung organischer Abfälle in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

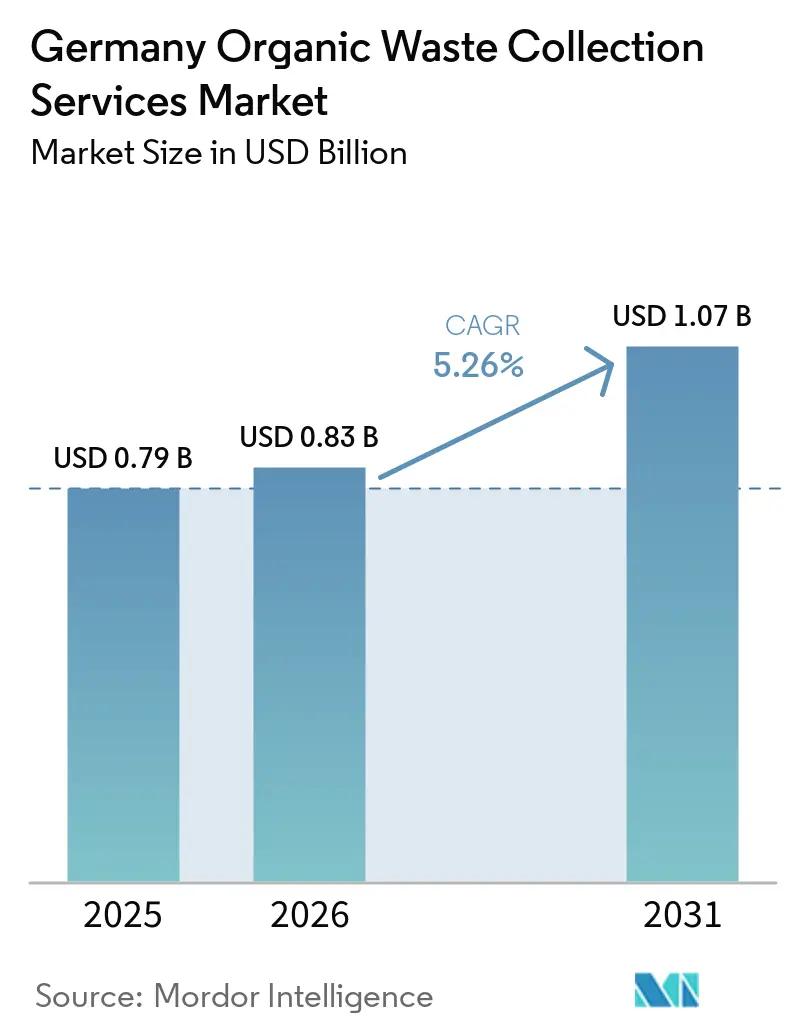

| Marktgröße im Basisjahr (2025) | 0.79 Milliarden US-Dollar |

| Marktgröße (2026) | 0.83 Milliarden US-Dollar |

| Marktgröße (2031) | 1.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.26% CAGR |

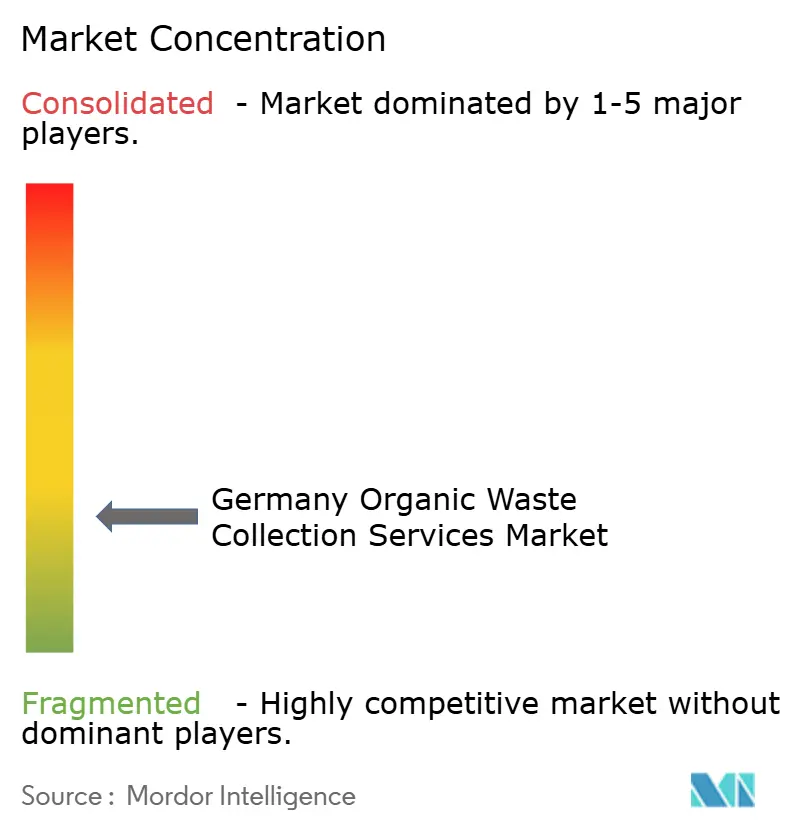

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dienstleistungen zur Sammlung organischer Abfälle in Deutschland durch Mordor Intelligence

Die Marktgröße der Dienstleistungen zur Sammlung organischer Abfälle in Deutschland wird auf 0,79 Milliarden USD im Jahr 2025 und 0,83 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 1,07 Milliarden USD erreichen, mit einer CAGR von 5,26 % von 2026 bis 2031.

Die regulatorische Verschärfung im Rahmen der überarbeiteten Bioabfallverordnung verändert die Betriebsabläufe grundlegend. Verarbeitungsbetriebe setzen nun strenge Verunreinigungsschwellenwerte durch Ladungsablehnungen und Bußgelder durch, was Sammelunternehmen dazu zwingt, in Vorsortier- und Entpackungstechnologie zu investieren, um den Vertragswert zu erhalten und die Annahmegebührenökonomie aufrechtzuerhalten. Die kommunale Ausweitung der Biotonne-Infrastruktur variiert zwischen den Bundesländern und schafft Leistungsgefälle zwischen verpflichtenden und freiwilligen Sammelsystemen. Sie wird durch den historischen Bestand an Verbrennungsanlagen beeinflusst, der in einigen Landkreisen die getrennte Sammlung verdrängen kann. Die wachsende Biogas- und Kompostkapazität erhöht die Nachfrage nach hochwertigen Einsatzstoffen. Sammelunternehmen, die saubere Substrate liefern, erhalten stabile Verträge, während Verunreinigungen Ladungsablehnungen und Bußgelder von Verarbeitungsbetrieben auslösen. Der Wettbewerbsdruck ist dort am stärksten, wo vertikal integrierte Akteure Sammlung mit Vergärungs- und Kompostierungsanlagen kombinieren. Mittelgroße Regionalunternehmen stehen unter Margendruck durch Qualitätseinhaltung und steigende Logistikkosten, die die Routenwirtschaftlichkeit beeinträchtigen. Der Markt verlagert sich weiterhin von volumensorientiertem Wachstum hin zu qualitätsorientierter Leistung, angetrieben durch politische Anreize, kommunale Ausschreibungskriterien, die an Verunreinigungsergebnisse geknüpft sind, und die übergeordnete Dekarbonisierungsagenda, die Biomethan und hochwertigen Kompost als strategische Outputs bewertet.

Wichtigste Erkenntnisse des Berichts

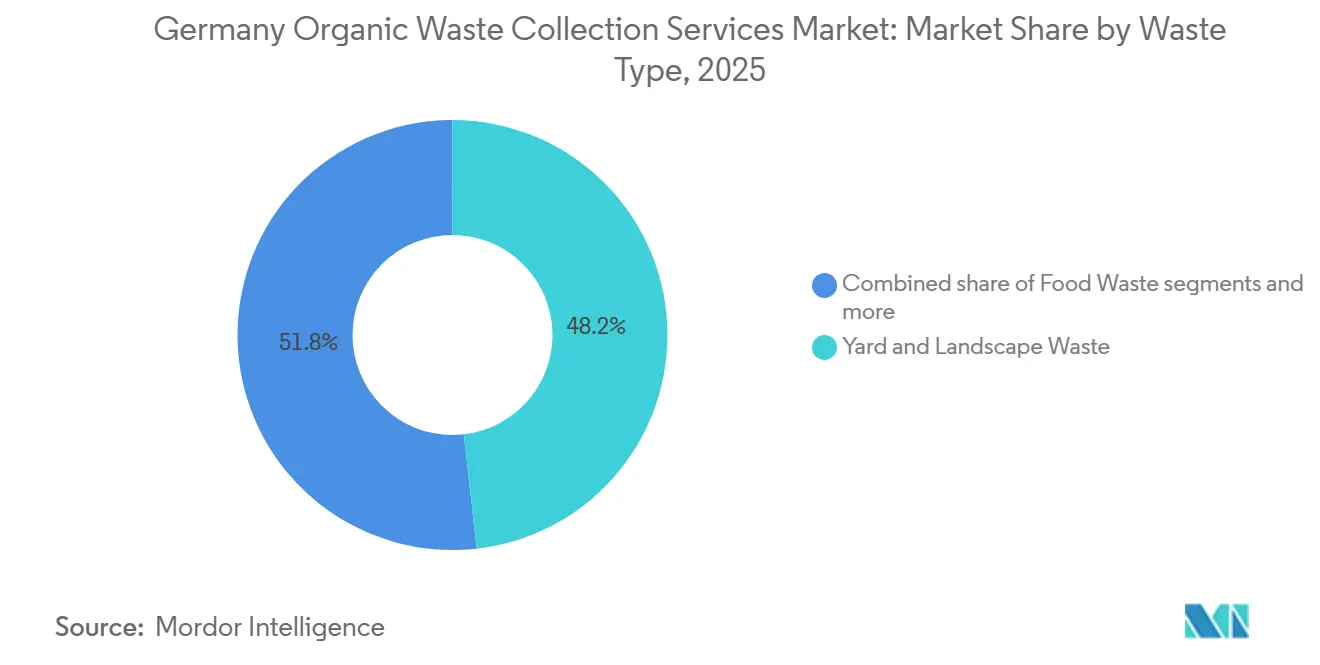

- Nach Abfallart führten Garten- und Landschaftsabfälle mit einem Marktanteil von 48,2 % im Markt für Dienstleistungen zur Sammlung organischer Abfälle in Deutschland im Jahr 2025, während vor- und nachgelagerte Lebensmittelabfälle bis 2031 voraussichtlich mit einer CAGR von 7,41 % wachsen werden.

- Nach Endnutzer entfiel auf das Segment der Privathaushalte im Jahr 2025 ein Anteil von 73,1 % an der Marktgröße der Dienstleistungen zur Sammlung organischer Abfälle in Deutschland, während das gewerbliche Segment mit einer prognostizierten CAGR von 7,92 % bis 2031 das höchste Wachstum verzeichnete.

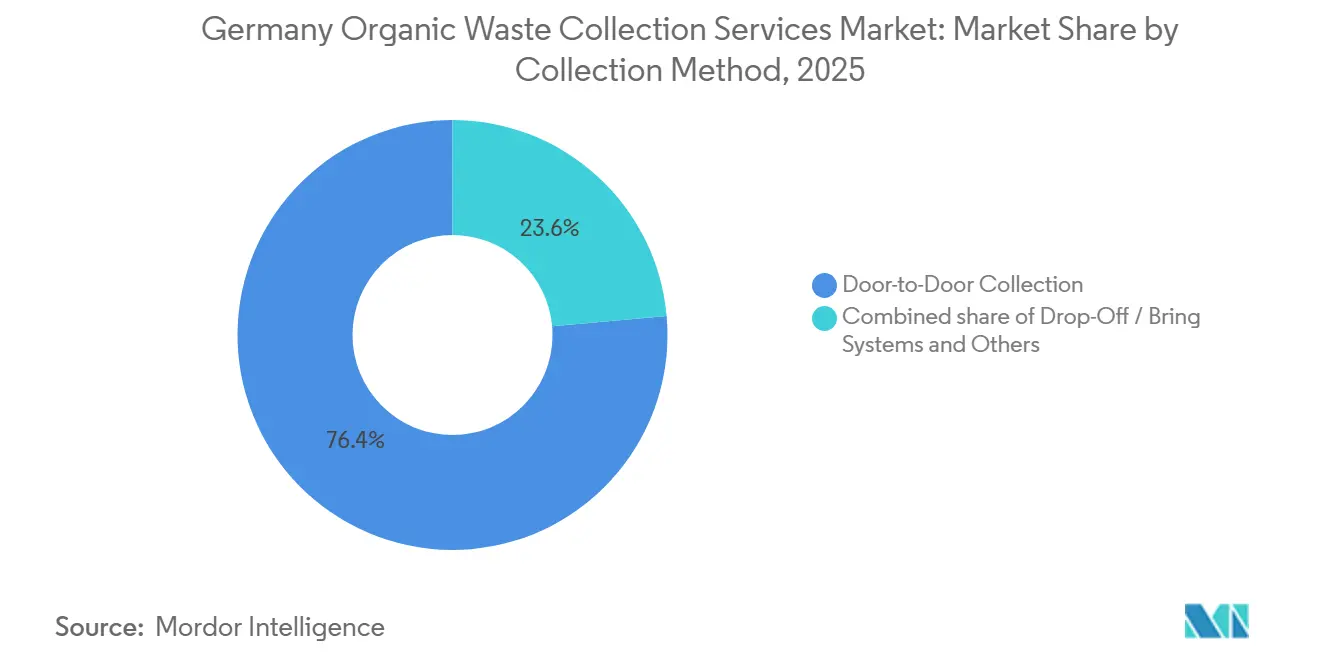

- Nach Sammelmethode hielt die Haustürsammlung im Jahr 2025 einen Anteil von 76,4 % und wird voraussichtlich mit einer CAGR von 6,58 % bis 2031 die am schnellsten wachsende Methode sein.

- Nach Technologie und Ausrüstung dominierten halbautomatische Systeme im Jahr 2025 mit einem Anteil von 79,2 %, während vollautomatische Systeme voraussichtlich mit einer CAGR von 7,62 % bis 2031 wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zu Dienstleistungen zur Sammlung organischer Abfälle in Deutschland

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verschärfung der Bioabfallverordnung (BioAbfV) hinsichtlich der Qualität der Eingangsströme | +1.4% | National, mit strengerer Durchsetzung in Bayern, Baden-Württemberg und Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftsgesetz (KrWG) fördert Recycling gegenüber Entsorgung | +1.2% | National | Langfristig (≥ 4 Jahre) |

| Kommunen erweitern die Biotonne-Infrastruktur für Bioabfälle | +1.0% | National, mit Zusatzgewinnen in Brandenburg, Thüringen und Stadtstaaten mit unterdurchschnittlicher Abdeckung | Kurzfristig (≤ 2 Jahre) |

| Integration von Biogas und Kompost in den deutschen erneuerbaren Energiemix | +0.9% | National, konzentriert in Baden-Württemberg, Bayern und Niedersachsen | Mittelfristig (2–4 Jahre) |

| Starke kommunale Rolle bei der Abfallsammlung | +0.5% | National | Langfristig (≥ 4 Jahre) |

| Hohe Beteiligung der Haushalte an der Abfalltrennung | +0.3% | National, Spitzenleistung in Schleswig-Holstein und Hessen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Bioabfallverordnung (BioAbfV) hinsichtlich der Qualität der Eingangsströme

Die Novelle der deutschen Bioabfallverordnung vom Mai 2025 legte verbindliche Verunreinigungsschwellenwerte fest und gab Verarbeitungsbetrieben ausdrückliche Befugnis, nicht konforme Ladungen abzulehnen, wodurch das Qualitätsrisiko auf die Sammelunternehmen verlagert wird. Dies zwingt die Betreiber, optische Sortier-, Entpackungs- und Behälterprüfsysteme einzusetzen, um die Annahme an der Anlage zu sichern und kostspielige Umleitungen in Restabfallströme zu vermeiden. Pilotprüfungen zeigen, dass die Mikroplastikverunreinigung im fertigen Kompost steigt, wenn die Sammelreinheit nachlässt. Dies gefährdet Genehmigungen zur Bodenausbringung und löst Nachbearbeitungskosten aus, was die Rentabilität der Sammelrouten durch abgelehnte Ladungen und Strafgebühren direkt beeinträchtigt. Die kommunalen Reaktionen variieren je nach Landkreis: Einige Behörden verbieten biologisch abbaubare Plastiktüten in der Biotonne, andere führen Behälterkontrollen und gestaffelte Bußgelder vor der Nichtleerung ein, was zu ungleichen Compliance-Kosten über die Servicegebiete hinweg führt. Betreiber, die frühzeitig in Entpackungssysteme investiert haben, erlangten einen Wettbewerbsvorteil, indem sie strengere Annahmestandards der Verarbeitungsbetriebe erfüllten und Ladungsablehnungen vermieden. Der Markt bewegt sich daher in Richtung Qualitätssicherung als zentralem Leistungshebel, bei dem Rückverfolgbarkeit, Inspektion und Technologieintegration die Margen stärker bestimmen als das Tonnagenwachstum. Die Heterogenität der Durchsetzung wird bestehen bleiben, da einige Kommunen die Kontrollen schneller verschärfen als andere, was regionale Kostendifferenziale aufrechthält, die kurzfristige Angebotsstrategien prägen.

Kreislaufwirtschaftsgesetz (KrWG) fördert Recycling gegenüber Entsorgung

Das deutsche Kreislaufwirtschaftsgesetz legt eine fünfstufige Hierarchie fest, die Vermeidung und Recycling gegenüber energetischer Verwertung und Deponierung priorisiert und die getrennte Sammlung von Bioabfällen vorschreibt, was Kommunen weiterhin dazu anhält, die Biotonne auszuweiten und die Quellentrennung zu verbessern. Die 2024 verabschiedete Nationale Kreislaufwirtschaftsstrategie bekräftigte diese Richtung mit dem Ziel einer 10-prozentigen Pro-Kopf-Reduzierung des Siedlungsabfalls bis 2030. Aktuelle Bilanzen zeigen, dass der Bioabfall aus Haushalten im Jahr 2024 auf 10,7 Millionen Tonnen gestiegen ist, ein Anstieg von 5,9 % gegenüber 2023, was die organische Trennung als gewichtsmäßig am schnellsten wachsende kommunale Fraktion bestätigt. Der Emissionshandel erhöht die Kosten der Nichttrennung für lokale Behörden, da die Verbrennung von Restabfällen Zertifikate erfordern kann, was die Kosten für Routen erhöht, bei denen eine wirksame Umlenkung von Bioabfällen fehlt. Die Verpackungsreform ist indirekt unterstützend, da höhere Recyclingerwartungen die Bedeutung der korrekten Sortierung zu Hause erhöhen, was den Fremdmaterialeintrag in Biotonnen reduzieren kann, wenn die Kommunikation wirksam ist.[1]Zentrale Stelle Verpackungsregister, "Recycling starts with sorting," verpackungsregister.org Die jährliche kommunale Berichterstattung hält auch den Druck auf Nachzügler aufrecht, indem Trennquoten veröffentlicht werden, Investitionen in Behälterflotten angeregt und öffentliche Aufklärung sowie Routendichte gefördert werden, wo Ergebnisse sichtbar sind. Der Markt profitiert von dieser politischen Ausrichtung über einen mehrjährigen Horizont, da langlebige Behälter- und Flotteninvestitionen Kapazitäten und Skaleneffekte rund um Trennung und Reinheit festigen.

Kommunen erweitern die Biotonne-Infrastruktur für Bioabfälle

Der Zugang zur Biotonne bleibt ein entscheidender Leistungsfaktor: Viele Kommunen setzen eine verpflichtende Teilnahme durch, andere bieten freiwillige Systeme an, und eine verbleibende Minderheit verfügt noch immer nicht über eine umfassende Abdeckung, wodurch Millionen von Einwohnern außerhalb der formellen Bioabfallsammlung bleiben und die Umlenkungsgewinne in diesen Landkreisen eingeschränkt werden. Wo Biotonnen verpflichtend sind, sind die Haushaltsanschlussquoten und die Pro-Kopf-Erfassung materiell höher als in freiwilligen Systemen, was ein Einnahmen- und Tonnagenstabilitätsgefälle schafft, das beeinflusst, wie Betreiber kommunale Ausschreibungen kalkulieren und Einsatzmodelle wählen. Die Standorte von Verbrennungsanlagen prägen die Adoptionsmuster, da Landkreise mit Abfallverwertungsanlagen häufig eine geringere Pro-Kopf-Bioabfallerfassung aufweisen, was auf eine strukturelle Pfadabhängigkeit hinweist, die Kommunen auflösen müssen, wenn die CO₂-Bepreisung zunimmt. Die Modernisierung von Abrechnung und Verifizierung beschleunigt sich durch Ansätze wie transponderausgestattete Behälter für die elektronische Erfassung und grundstücksbezogene Abrechnung, die die Leerungsverifizierung vereinfachen und Verwaltungskosten senken können. Kommunale Dienstleistungsvereinbarungen definieren zunehmend Erwartungen an Verunreinigungsgrenzen, können Strafen im Zusammenhang mit Verarbeitungsablehnungen beinhalten, formalisieren die Qualitätssicherung innerhalb der Routenwirtschaftlichkeit und fördern Behälterkontrollen zur Aufrechterhaltung der Reinheit. Die Abdeckung durch verursachergerechte Gebühren ist noch weit von einer universellen Verbreitung entfernt, sodass viele Behörden auf verpflichtende Behälterregeln und Kommunikationskampagnen angewiesen sind, um Trenngewinne aufrechtzuerhalten.

Integration von Biogas und Kompost in den deutschen erneuerbaren Energiemix

Biogas- und Kompostkapazitäten haben ihre Rolle in Deutschlands Energie- und Bodensystemen vertieft, da biomassebasierte Stromerzeugung ein bedeutender Beitrag zum Netz bleibt und Betreiber große Mengen organischer Substrate unter Qualitätskontrollen verarbeiten, die die Annahme an der Anlage an niedrige Verunreinigungsniveaus knüpfen. Neue Biomethanprojekte und erwartete zusätzliche Netzeinspeisung auf mittlere Sicht verschärfen die Verbindung zwischen Sammelqualität und Vergäseranlagenverfügbarkeit. Politische Rahmenbedingungen, die erneuerbares Gas in Heizungs- und Industrieanwendungen anerkennen, unterstützen einen mittelfristigen Nachfragevektor, der von der Zuverlässigkeit und den Kosten der Einsatzstoffe abhängt, auch wenn Elektrifizierungstechnologien im Neubau weiterhin prominent bleiben. Fernwärmepartnerschaften fügen einen weiteren Vektor hinzu, indem Abwärme in kommunale Netze integriert wird und Dekarbonisierungsziele durch eine stabile, lokale Energieversorgung unterstützt werden. Anreizstrukturen haben sich weiterentwickelt, um eine flexiblere und nachfrageorientierte Erzeugung zu belohnen, was die betriebliche Prämie für konsistente, verunreinigungsarme Einsatzstoffe erhöht, die Ausfallzeiten begrenzen und Strafen am Anlagentor reduzieren. Kompostoutputs bleiben groß, und Qualitätsstandards sowie Düngemittelvorschriften schließen Kunststoffverunreinigungen effektiv aus, sodass Sammelverfahren, die Fremdmaterial streng begrenzen, die nachgelagerte Vermarktbarkeit in der Landwirtschaft erhalten. Diese Integration stärkt die Rolle des Marktes als Einsatzstoffwächter, dessen Qualitätsdisziplin die Einnahmekontinuität in Energie- und Bodenabsatzmärkten direkt beeinflusst.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verunreinigung in gesammelten Bioabfallströmen | -1.1% | National, akut in städtischen Hochdichtegebieten und Landkreisen mit freiwilliger Beteiligung | Kurzfristig (≤ 2 Jahre) |

| Hohe Sammel- und Logistikkosten | -0.9% | National, unverhältnismäßige Belastung in ländlichen und dünn besiedelten Regionen | Mittelfristig (2–4 Jahre) |

| Begrenzte wirtschaftliche Tragfähigkeit in ländlichen Regionen | -0.7% | Brandenburg, Mecklenburg-Vorpommern, Thüringen, Sachsen-Anhalt | Langfristig (≥ 4 Jahre) |

| Begrenzte Standardisierung der Sammelverfahren über Kommunen hinweg | -0.5% | Nationale Fragmentierung über 400 unabhängige Landkreise | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verunreinigung in gesammelten Bioabfallströmen

Kunststoffverunreinigung bleibt die primäre Qualitätsbeschränkung für Verarbeitungsbetriebe, und Kontrollen weisen weiterhin nennenswerte Ablehnungsquoten auf, was die Notwendigkeit einer strikten Durchsetzung und verbesserter Quellentrennung unterstreicht. Die Verordnung reduzierte den zulässigen Kunststoffanteil in häuslichem Bioabfall auf 1 %. Sie ermächtigte Anlagen, Ladungen mit mehr als 3 % Fremdmaterial abzulehnen, wodurch das finanzielle Risiko auf Betreiber verlagert wird, die entweder eine Vorbehandlung hinzufügen oder Umleitungskosten absorbieren müssen. Behörden haben die Durchsetzung durch Kontrollen und Bußgelder verschärft, die von Verwarnungen bis zur Nichtleerung eskalieren, was zeigt, dass sichtbare Abschreckungsmaßnahmen die Compliance verbessern können. Andere Landkreise setzen auf Nichtleerung bei verunreinigten Behältern und berechnen Restabfallgebühren für die anschließende Entsorgung, was die Verantwortung auf Haushalte und Unternehmen verlagert, aber möglicherweise Reibung mit Gebührenzahlern erzeugt. Die Entfernung von Fremdmaterial führt häufig dazu, dass ein erheblicher Anteil der organischen Fraktion als Kollateralverlust verloren geht, was die Wertschöpfung für Verarbeitungsbetriebe verschlechtert und die Prävention an der Quelle gegenüber der anlagenbasierten Aufbereitung betont. Da Regeln für kompostierbare Verpackungen schrittweise eingeführt werden, müssen Systeme weiterhin nicht akzeptierte Materialien aus Biotonnen fernhalten, um nachgelagerte Qualitätszertifizierungen und die landwirtschaftliche Akzeptanz zu schützen.

Hohe Sammel- und Logistikkosten

Betreiber sehen sich überlappenden Kostendruck durch CO₂-Bepreisung bei der Restabfallverbrennung, Änderungen bei Fahrzeugmaut, Kraftstoffkosten und Lohntarifen ausgesetzt, was die Kosten spezialisierter Bioabfallrouten verstärkt, die eine hohe Beteiligung erfordern, um eine effiziente Dichte zu erreichen. Höhere CO₂-Kosten erhöhen den Druck auf Kommunen, die Trennung zu verbessern, damit Restabfallströme die Budgets nicht belasten.[2]Europäische Umweltagentur, "Deutschland, Länderprofil Abfallwirtschaft," eea.europa.eu Landkreise haben darauf reagiert, indem sie Gebührenordnungen und Servicemodelle überarbeitet haben, die die Kapitalintensität und Routenkosten über Behältergrößen und Leerungsfrequenzen hinweg widerspiegeln. Die Routenwirtschaftlichkeit ist in ländlichen und dünn besiedelten Regionen am schwierigsten, wo Beteiligung und Erfassung pro Kilometer geringer sind. Gleichzeitig können städtische Landkreise eine höhere saisonale Frequenz rechtfertigen, um Geruchsbeschwerden und Verunreinigungsrisiken zu minimieren. Technologische Abhilfemaßnahmen werden fortgesetzt, einschließlich Pilotprojekten mit Elektro-Lkw und alternativen Kraftstoffen, aber Nutzlast- und Infrastrukturbeschränkungen begrenzen weiterhin den breiten Einsatz auf nassen Bioabfallrouten, sodass die meisten Betreiber schrittweise Upgrades statt vollständiger Flottenumstellungen verfolgen. Kostenentlastung wird ungleich verteilt bleiben, wobei größere vertikal integrierte Akteure Technologie besser über mehrere Landkreisportfolios amortisieren können als kleinere Auftragnehmer, die einzelne Kommunen bedienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Lebensmittelabfälle treiben inkrementelles Wachstum trotz Dominanz von Gartenabfällen

Garten- und Landschaftsabfälle hielten im Jahr 2025 einen Marktanteil von 48,2 %, während vor- und nachgelagerte Lebensmittelabfälle bis 2031 voraussichtlich mit einer CAGR von 7,41 % wachsen werden, was die Gesamtwachstumsrate übertrifft und eine schrittweise Verschiebung in der Zusammensetzung des gesammelten Abfalls signalisiert. Der Markt profitiert von klareren Regeln und der Durchsetzung rund um verpackte Lebensmittelabfälle, die mehr gewerbliche Mengen in Entpackungslinien vor der Vergärung lenken, und Betreiber, die in solche Kapazitäten investieren, erfahren weniger Ablehnungen und eine stabilere Annahme durch Anlagen. Haushaltsorganika sind in jüngsten Bilanzen gewachsen, aber die Saisonalität von Gartenabfällen schränkt weitere Volumenzuwächse im Vergleich zu Lebensmittelabfällen ein. Kompostierer mischen weiterhin Grünabfälle mit Bioabfällen, um stabile Verarbeitungseigenschaften aufrechtzuerhalten, und Qualitätskontrollen überwachen zunehmend Verunreinigungen, um Bodenabsatzmärkte zu schützen, die für die Marktstabilität unerlässlich bleiben. Da Vergäseranlagenbetreiber konsistentere, energiedichtere Substrate nachfragen, werden gewerbliche Lebensmittelabfälle zu einem attraktiveren Ziel, sofern die Entpackungsleistung die Verunreinigung unter den vorgeschriebenen Kontrollwerten hält.

Über Kommunen hinweg beeinflusst die Politik weiterhin die Zusammensetzung durch Biotonnenzugang, Kommunikation und Frequenzpläne, die eine saubere Erfassung sowohl von Lebensmittel- als auch von Gartenabfallströmen unterstützen. Landwirtschaftliche Rückstände stellen ein kleineres, aber wachsendes Segment dar, das durch gewerbliche Sammlung aus städtischen Landwirtschaftsprojekten, stadtnahen Betrieben, die an kommunalen Organikprogrammen teilnehmen, und institutionellen Kompostierungspartnerschaften angetrieben wird. Großflächige landwirtschaftliche Abfälle aus ländlichen Betrieben verbleiben typischerweise außerhalb kommunaler Ausschreibungssysteme, werden durch betriebseigene Vergärer verarbeitet und dann direkt auf Flächen ausgebracht. Die kommunalnahe landwirtschaftliche Sammlung wird voraussichtlich expandieren, da Kreislaufwirtschaftsrahmen die Integration verschiedener organischer Einsatzstoffe in regionale Biogas- und Kompostierungsinfrastruktur anreizen. Lebensmittelabfälle werden Gartenabfälle wahrscheinlich weiterhin übertreffen, da Erlösmodelle bei Biogasanlagen deren Methanausbeute bevorzugen und die wachsende Biomethaneinspeisekapazität konsistente Einsatzstoffe aus gewerblichen Konten anzieht, die strenge Verunreinigungsregeln erfüllen. Diese Verschiebung kann auch dazu beitragen, die Kompostqualität zu schützen, indem die am stärksten verunreinigungsanfälligen, kunststoffbelasteten Inputs in vorbehandelte Vergärungsrouten gelenkt werden, wo Entpackung Standard ist, was den Kunststoffübertrag in kompostiertes Material begrenzt und die nachgelagerte landwirtschaftliche Akzeptanz aufrechterhält. Der Markt richtet daher seinen Abfallartenmix auf Energie- und Bodenabsatzmärkte aus und nutzt Qualitätskontrollen, um Volumina dort zuzuweisen, wo sie den besten Wert generieren.

Nach Endnutzer: Beschleunigung im gewerblichen Gastronomiebereich verändert den Umsatzmix bei stabiler Wohnbevölkerung

Privathaushalte als Endnutzer machten im Jahr 2025 73,1 % der Aktivität aus, unterstützt durch weit verbreitete Biotonnenprogramme und generell hohe Anschlussquoten, wo die Teilnahme verpflichtend ist. Das schnellste Wachstum verzeichnet das gewerbliche Gastronomiesegment, das bis 2031 mit einer CAGR von 7,92 % prognostiziert wird, angetrieben durch strengere Trennungsanforderungen, stärkere Compliance-Überwachung und Nachhaltigkeitsziele, die bisher ad hoc getroffene Vereinbarungen formalisieren. Der Markt verzeichnet mehr Verträge von Restaurants, Hotels, Supermärkten und institutionellen Küchen, da Handhabungsanforderungen für Lebensmittelabfälle und Transportverfolgung von Leitlinien zur Durchsetzung übergehen. Industrielle Lebensmittelverarbeiter liefern stabile Mengen mit relativ zuverlässiger Zusammensetzung, die Vergäseranlagenbetreiber schätzen, und längerfristige Annahmevereinbarungen können die Erlösvolatilität für Sammler reduzieren, die diese Standorte bedienen. Landwirtschaftliche und andere kleine Kategorien bleiben in kommunalen Systemen marginal, was den gewerblichen Gastronomievektor als wichtigsten Schwingungsfaktor beibehält und die Einnahmen über Wohnkonten hinaus diversifiziert.

Die Durchsetzungsstrenge bleibt der Treiber des gewerblichen Wachstums, da Kommunen technologiegestützte Behälterinspektionen und Sammelkontrollen pilotieren, die sich auf Gewerbebetriebe erstrecken können, was mehr Kunden dazu veranlasst, Vertragsdienstleistungen unter klaren Qualitätsbedingungen anzunehmen. Dieser Ansatz unterstützt eine zuverlässigere Annahme durch Anlagen, da gewerbliche Quellen sich schneller als verstreute Haushalte an Trennungsregeln anpassen können, die die Verfügbarkeit von Vergäseranlagen und Kompostqualitätszertifizierungen schützen. Der Markt profitiert von vorhersehbaren Mengen und stärkerer Verunreinigungskontrolle, wenn gewerbliche Konten unter prüfbaren Protokollen eingebunden werden, was die Routenwirtschaftlichkeit verbessert und Verarbeitungsbeziehungen stabilisiert. Wohnmengen bleiben der Anker, aber das marginale Wachstum verlagert sich auf gewerbliche Ströme, wo Politik und Technologie das Risiko der Nichteinhaltung reduzieren und die Sammeleffizienz verbessern. Im Laufe der Zeit helfen gemischte kommunal-gewerbliche Portfolios Betreibern, die Saisonalität von Gartenabfällen auszugleichen und sich stärker auf ganzjährige Lebensmittelabfälle zu stützen, die einen gleichmäßigeren Vergäseranlagenbetrieb unterstützen.

Nach Sammelmethode: Dominanz der Haustürsammlung bleibt trotz Kostenvorteilen von Bringsystemen bestehen

Die Haustürsammlung hielt im Jahr 2025 einen Marktanteil von 76,4 % und wird voraussichtlich bis 2031 mit einer CAGR von 6,58 % expandieren, da die Abdeckung auf bisher unterversorgte Landkreise ausgeweitet wird und Serviceverbesserungen die Erfassung und Reinheit verbessern. Bringsysteme bleiben in Nischenanwendungen, wo die Bordsteinführung unwirtschaftlich ist. Sie schneiden jedoch typischerweise bei Anschluss- und Erfassungsquoten schlechter ab als verpflichtende Bordsteinservices, was die Akzeptanz außerhalb ländlicher Ausnahmen verlangsamt. Der Markt bevorzugt Haustürmodelle, da Bequemlichkeit mit Beteiligung korreliert, was eine höhere Pro-Kopf-Erfassung unterstützt und Kosten im Zusammenhang mit Restentsorgung und Verbrennung reduziert. Städtische Landkreise können die Frequenz in Spitzensaisons anpassen, um Geruchs- und Verunreinigungsrisiken zu reduzieren, während Bordsteinpflichten die Routendichte aufrechterhalten, um die Kostendeckung innerhalb kommunaler Gebührenstrukturen zu unterstützen.

Sammelverträge verknüpfen die Leistung zunehmend mit Verunreinigungs- und Anschlussergebnissen, was Anreize mit Haustürsystemen ausrichtet, die Screening am Behälter und Inspektion an der Kippanlage einbeziehen können. Konsistente Bordsteinreinheit reduziert Ablehnungen und erhält Annahmegebührenergebnisse an Vergärungs- und Kompoststandorten. Bringsysteme skalieren für die Qualitätskontrolle nicht so gut, da sporadische Lieferungen Inspektion und Rückkopplungsschleifen mit Haushalten erschweren, was unterstreicht, warum viele Kommunen Bordsteinservices standardisieren, sobald Budgets es erlauben. Wo die Routendichte gering ist, können Behörden Bringpunkte mit gezielten Bordsteinrouten für Bevölkerungscluster kombinieren. Dennoch bleibt die langfristige Entwicklung in Richtung breiterer Bordsteinabdeckung, die Umlenkungsziele und eine transparentere Abrechnung unterstützt.

Nach Technologie und Ausrüstung: Halbautomatische Systeme behalten Marktanteil bei inkrementellen Automatisierungsgewinnen

Halbautomatische Systeme machten im Jahr 2025 79,2 % der Einsätze aus, da der installierte Bestand kompatibler Behälter und Hubvorrichtungen kommunale Flotten verankert, während vollautomatische Systeme voraussichtlich mit einer CAGR von 7,62 % wachsen werden, da neue Ausschreibungen Arbeitskostenreduzierung und Sensorintegration zur Kostenkontrolle und Verbesserung der Qualitätsverifizierung vorgeben. Manuelle Systeme bestehen in dichten historischen Stadtkernen und eingeschränkten Zugangsbereichen fort, wo Fahrzeuggröße und Manövrierfähigkeit begrenzt sind, aber Sicherheits- und Arbeitsökonomie begünstigen mechanisierte Hubvorrichtungen, die die Besatzungsgröße und das Verletzungsrisiko reduzieren. Der Einsatz elektronischer Transponder skaliert in halbautomatischen Flotten, um grundstücksbezogene Verfolgung, automatisierte Abrechnung und Prüfpfade von Leerungsereignissen zu ermöglichen, Routendaten zu verbessern und unbefugte Nutzung zu entmutigen. Der Markt verzeichnet auch eine breitere Einführung technologiegestützter Verunreinigungserkennung, die auf bestehende Hubsysteme aufgesetzt werden kann, ohne einen vollständigen Übergang zu Fahrzeugen mit Roboterarm zu erfordern, was Qualitätsverbesserungen erschwinglicher macht als ein vollständiger Flottenersatz.

Vollautomatische Systeme wachsen von einer kleineren Basis aus und passen am besten in neuere Wohngebiete und Neubauprojekte. Dennoch werden viele Kommunen weiterhin halbautomatische Plattformen durchlaufen, bis Behälteraustausch und Straßenzugangsplanung den Einsatz von Fahrzeugen mit Seitenarm rechtfertigen. Die Flottenelektrifizierung erhöht die Komplexität bei nassen Bioabfällen aufgrund schwererer Nutzlasten und Batteriegewicht, sodass Pilotprojekte häufig leichtere Routen priorisieren, während alternative Kraftstoffe schwerere Routenanforderungen überbrücken können. Das Marktwachstum bietet Raum für Technologieerneuerung, aber die meisten Zeitinvestitionen der Betreiber sind an regulatorische Auslöser bei Verunreinigung und an Ausschreibungsanforderungen gebunden, die digitale Verifizierung und Qualitätsergebnisse belohnen. Im Prognosezeitraum bleibt die Halbautomatisierung das Arbeitspferd, während Automatisierungs- und digitale Inspektionsebenen die Wettbewerbsdifferenzierung in Qualitätskontrolle und Arbeitsproduktivität prägen. Dieser Weg hält die Kapitalintensität handhabbar, ohne die Compliance-Leistung zu opfern.

Geografische Analyse

Regionale Muster spiegeln politische Entscheidungen und Infrastrukturvermächtnisse wider, wobei westliche und südliche Bundesländer die Volumina und Anschlüsse von 2025 verankern, während Teile des Ostens von niedrigeren Ausgangsniveaus aus wachsen, da Mandate und Abdeckung sich beschleunigen. Einige Bundesländer zeigen eine hohe Pro-Kopf-Erfassung, was auf eine reife Sättigung hindeutet. Gleichzeitig liegen mehrere östliche Regionen und Stadtstaaten aufgrund unvollständiger Einführungen, dichterem Wohnungsbestand und historischer Verbrennungskapazität, die historisch die Anreize für die getrennte Sammlung reduziert hat, unter dem nationalen Durchschnitt. Städtische Gebührenordnungen und Servicegestaltungsentscheidungen beeinflussen Beteiligung und Qualität, einschließlich Bestimmungen, die korrektes Entsorgungsverhalten fördern und Verunreinigungen in Biotonnen reduzieren.

Das Wachstum bis 2031 wird sich wahrscheinlich in unterversorgten östlichen Landkreisen konzentrieren, da Biotonnenprogramme expandieren, mit inkrementellen Gewinnen auch in gewerblichen Korridoren westlicher Ballungsräume, wo die Durchsetzung zunimmt. Nationale Abfallbilanzen zeigen, dass der Bioabfall aus Haushalten von Jahr zu Jahr gestiegen ist, was darauf hindeutet, dass Nachzügler aufholen, auch wenn die Berichterstattung je nach Bundesland variiert. Der Markt wird aufgrund lokaler Governance und Budgetzyklen geografisch heterogen bleiben, aber landesweite Politikinitiativen und kommunale Beschaffungsbedingungen, die an Verunreinigungsmetriken geknüpft sind, werden die Ergebnisse schrittweise angleichen. Wettbewerbsdynamiken unterscheiden sich zwischen Regionen, da Platzhirsche Depots und Beziehungskapital behalten. Dennoch bieten Landkreise mit geringer bisheriger Abdeckung mehr Raum für große Betreiber, Routen zu etablieren und sich mit nahegelegenen Vergärungsanlagen zu integrieren. Kommunen, die bestimmte Tüten verbieten und die ordnungsgemäße Behälternutzung betonen, erzielen häufig schnellere Reinheitsgewinne, was die Expansion in nachgelagerte Märkte unterstützt, wo Qualitätsstandards streng sind.

Die kommunale Modernisierung unterstützt die Konvergenz über Geographien hinweg, da Behörden Behältertransponder, technologiegestützte Inspektionen und verfeinerte Gebührenmodelle einsetzen, die Servicegebühren an Leerungsverifizierung und Verunreinigungsergebnisse knüpfen. Diese Änderungen erhöhen die Vorhersehbarkeit, indem sie unbefugte Nutzung reduzieren, Bordsteinverunreinigung verhindern und ein datengesteuertes Vertragsmanagement unterstützen. Da Fernwärmenetze expandieren, können Kommunen und Versorgungsunternehmen mit Abfallbetreibern zusammenarbeiten, um den Energiegehalt von Bioabfällen zu nutzen und nutzbare Wärme zurückzugewinnen, wodurch die organische Sammlung in einen umfassenderen Dekarbonisierungsplan über die bloße Abfallumleitung hinaus eingebettet wird. Im Laufe der Zeit können diese Faktoren regionale Lücken in Qualität, Erfassung und nachgelagerter Akzeptanz verringern, die den Markt derzeit charakterisieren.

Wettbewerbslandschaft

Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in Deutschland ist über viele kommunale Behörden fragmentiert. Dennoch üben nationale Akteure mit vertikaler Integration einen überproportionalen Einfluss aus, wo sie Bordsteinrouten mit Vergärungs- und Kompostierungsanlagen ausrichten. Kommunale Ausschreibungspraktiken bevorzugen häufig Platzhirsche, die Depots, Behälterbestände und Belegschaft vor Ort unterhalten, was regionale Oligopole festigen und die Wechselkosten für Behörden erhöhen kann. Die Durchsetzung von Verunreinigungsschwellenwerten verlagerte den Wettbewerb von reiner Routingeffizienz hin zu Verunreinigungskontrolle und digitaler Verifizierung, was Betreibern, die Inspektionssysteme, fortschrittliche Sortierung und Entpackungskapazitäten einsetzen, ermöglicht, das Ablehnungsrisiko zu reduzieren und die Annahmeergebnisse der Anlagen zu verbessern. Technologiepartnerschaften sind Teil der Differenzierung, wobei einige Pilotprojekte kameragestützte Nachweise und automatisierte Rückkopplungsschleifen nutzen, um Bordsteinverunreinigung zu reduzieren. Die vertikale Integration mit erneuerbaren Energieabsatzmärkten fügt einen weiteren Hebel hinzu, da Betreiber Verträge mit kommunalen Behörden und Energiepartnern ausbalancieren können, die auf konsistente Einsatzstoffqualität angewiesen sind, um Verfügbarkeit und Lieferverpflichtungen aufrechtzuerhalten.

Kleinere Regionalunternehmen verteidigen ihren Anteil in ländlichen und mittelgroßen Landkreisen durch lokale Beziehungen und Routen-Know-how. Dennoch komprimieren höhere Compliance-Belastungen bei Verunreinigung und steigende Fahrzeug- und Arbeitskosten die Margen, wenn sie keine Inspektions- und elektronische Verifizierung einführen. Die Flottenmodernisierung signalisiert Divergenz, da größere Akteure emissionsarme Lkw testen, wo Nutzlast und Routengestaltung es erlauben. Gleichzeitig können alternative Kraftstoffe schwere Routenanforderungen für nasse Bioabfälle überbrücken, bis elektrische Plattformen Nutzlastanforderungen erfüllen und die Depotladung ausgereift ist.[3]Veolia Holding Deutschland GmbH, "KI-gestützte Biomüll-Kontrolle, Pforzheim," veolia.de Routenerweiterungen durch Mehrkreis-Ausschreibungen vertiefen Dichtevorteile für Unternehmen, die Analyse- und Inspektionstechnologie über Portfolios amortisieren können, was das Risiko birgt, die Fähigkeitslücke zu vergrößern, wo kleine Auftragnehmer Einzelkreis-Routen ohne Skaleneffekte bedienen. Diese Verschiebungen belohnen Compliance-Infrastruktur und digitale Prüfpfade als Ausschreibungsvoraussetzungen, einschließlich ISO-konformer Umwelt- und Sicherheitsmanagementsysteme.

Strategische Schritte heben drei Themen hervor. Erstens kann horizontales Wachstum durch Vertragsgewinne die Routendichte und lokale Beschäftigung erhöhen, indem der kommunale Serviceumfang erweitert wird. Zweitens können vertikale Integration und Energiepartnerschaften, einschließlich Fernwärmekooperationen, Abfallbetreiber in kommunale Dekarbonisierungspläne einbetten. Drittens können Strategien für geschlossene Kraftstoffkreisläufe und alternative Kraftstoffe die Abhängigkeit von fossilen Brennstoffen auf schweren Routen verringern und eine Kostenabsicherung schaffen, da regulatorische Maßnahmen Kohlenstoff stärker bepreisen, was sie möglicherweise zu einem Differenzierungsmerkmal in zukünftigen Ausschreibungen macht. Diese Schritte hängen von der Qualitätssicherung ab, da Verunreinigungsstrafen und Ladungsablehnungen die Erlösrealisierung im Markt direkt beeinträchtigen.

Marktführer der Branche für Dienstleistungen zur Sammlung organischer Abfälle in Deutschland

REMONDIS SE & Co.

PreZero Stiftung & Co. KG

Veolia Environnement S.A.

Landbell Group GmbH

SUEZ Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Veolia initiierte ein KI-gestütztes Biomüll-Kontrollpilotprojekt, das Kameras integriert, um Behälterinhalte beim Kippen zu dokumentieren und automatisiertes Bürger-Feedback bei erkannter Verunreinigung zu ermöglichen.

- Januar 2026: Die Stadt Heilbronn genehmigte eine Reform des Sammelsystems, die transponderausgestattete Behälter für die elektronische Erfassung und grundstücksbezogene Abrechnung einführt.

- November 2025: ALBA Group und Stadtwerke Ludwigslust-Grabow formalisierten ein Fernwärmeprojekt zur Einspeisung von Abwärme in das kommunale Netz ab 2028.

- September 2025: Veolia erweiterte die Dienstleistungen im Landkreis Schweinfurt um die Sammlung von Rest-, Bio- und Papier-Pappe-Abfällen im Rahmen eines mehrjährigen Vertrags.

Berichtsumfang des Marktes für Dienstleistungen zur Sammlung organischer Abfälle in Deutschland

Der Markt für Dienstleistungen zur Sammlung organischer Abfälle in Deutschland ist segmentiert nach Abfallart (Lebensmittelabfälle, Garten- und Landschaftsabfälle und weitere), nach Endnutzer (Privathaushalte, Gewerbe und weitere), nach Sammelmethode (Haustürsammlung, Bringsysteme und sonstige) sowie nach Technologie und Ausrüstung (manuelle Sammelsysteme, halbautomatische Systeme und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Lebensmittelabfälle (vor- und nachgelagert) |

| Garten- und Landschaftsabfälle |

| Landwirtschaftliche Rückstände |

| Sonstige |

| Privathaushalte |

| Gewerbe (Gastronomie, Hotellerie und Einzelhandel) |

| Industrie (Lebensmittelverarbeitung und Fertigung) |

| Sonstige (Landwirtschaftliche Abfälle) |

| Haustürsammlung |

| Bringsysteme |

| Sonstige |

| Manuelle Sammelsysteme |

| Halbautomatische Systeme |

| Vollautomatische Systeme |

| Sonstige |

| Nach Abfallart | Lebensmittelabfälle (vor- und nachgelagert) |

| Garten- und Landschaftsabfälle | |

| Landwirtschaftliche Rückstände | |

| Sonstige | |

| Nach Endnutzer | Privathaushalte |

| Gewerbe (Gastronomie, Hotellerie und Einzelhandel) | |

| Industrie (Lebensmittelverarbeitung und Fertigung) | |

| Sonstige (Landwirtschaftliche Abfälle) | |

| Nach Sammelmethode | Haustürsammlung |

| Bringsysteme | |

| Sonstige | |

| Nach Technologie und Ausrüstung | Manuelle Sammelsysteme |

| Halbautomatische Systeme | |

| Vollautomatische Systeme | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dienstleistungen zur Sammlung organischer Abfälle in Deutschland derzeit und wie ist der Wachstumsausblick?

Die Marktgröße der Dienstleistungen zur Sammlung organischer Abfälle in Deutschland wird voraussichtlich von 0,79 Milliarden USD im Jahr 2025 auf 0,83 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,07 Milliarden USD erreichen, mit einer CAGR von 5,26 % über den Zeitraum 2026–2031.

Welche Faktoren beeinflussen die Nachfrage bei der Sammlung organischer Abfälle in Deutschland am stärksten?

Die Durchsetzung der Bioabfallverordnung, die Ausweitung der Biotonne-Abdeckung und die Integration in Biogas- und Kompostabsatzmärkte treiben die Nachfrage an, indem sie die Annahmegebührenökonomie an Verunreinigungsschwellenwerte und zuverlässige Einsatzstoffqualität knüpfen.

Welche Segmente wachsen innerhalb der deutschen Bioabfallsammlung am schnellsten?

Angetrieben durch strengere Trennungsregeln und digitale Inspektionspilotprojekte, die Serviceverträge formalisieren, wird das gewerbliche Segment das schnellste Wachstum verzeichnen, das mit einer CAGR von 7,92 % prognostiziert wird.

Wie schneiden Sammelmethoden hinsichtlich Leistung und Kosten ab?

Die Haustürsammlung hält einen Anteil von 76,4 % und führt das Wachstum mit einer CAGR von 6,58 % an, bedingt durch höhere Beteiligung und Erfassung, während Bringsysteme pro Halt weniger kosten, aber bei der Tonnage zurückbleiben, da die Beteiligungsquoten geringer sind.

Welche Technologien werden heute am häufigsten bei der deutschen Bioabfallsammlung eingesetzt?

Halbautomatische Systeme führen mit einem Marktanteil von 79,2 %, während vollautomatische Arme und KI-gestützte Behälterinspektionen an Bedeutung gewinnen und die Arbeitsproduktivität steigern sowie die Verunreinigungskontrolle stärken.

Wie wirken sich regionale Unterschiede auf Dienstleister in Deutschland aus?

Westliche und südliche Bundesländer weisen eine reife Abdeckung und eine höhere Pro-Kopf-Erfassung auf, während Teile des Ostens von niedrigeren Ausgangsniveaus aus wachsen, da Mandate expandieren; Stadtstaaten hinken aufgrund dichter Bebauung und historischer Verbrennungskapazität hinterher.

Seite zuletzt aktualisiert am: