Größe und Marktanteil des europäischen Marktes für Industrieabfallmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

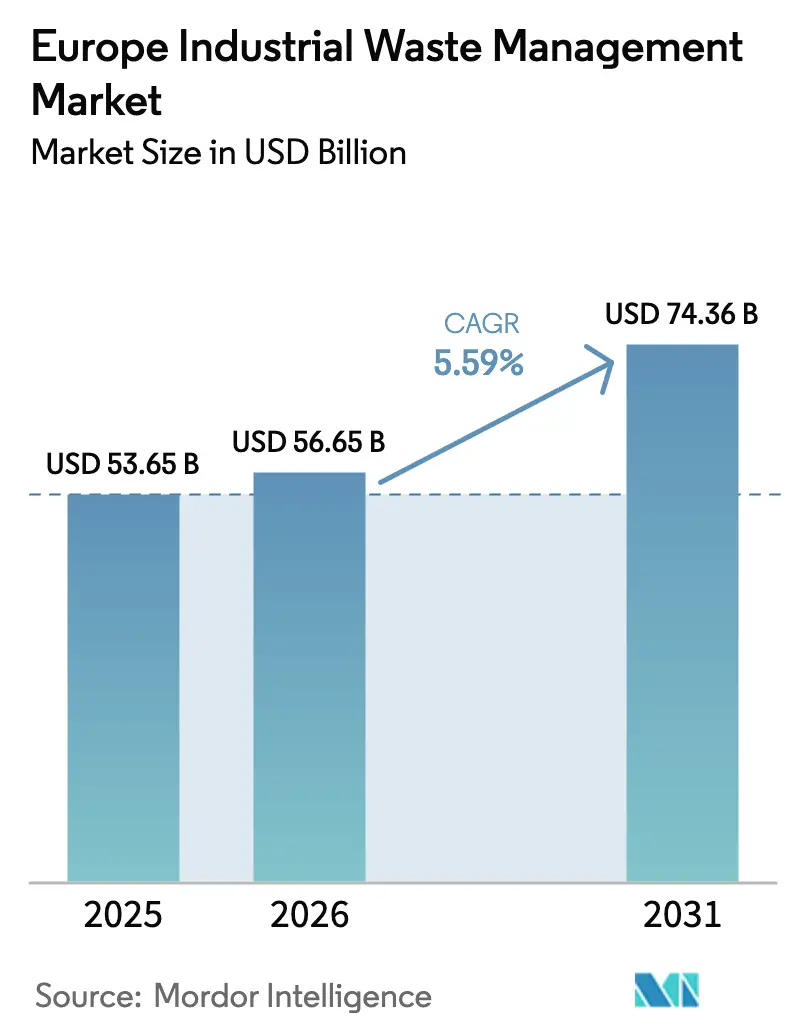

| Marktgröße im Basisjahr (2025) | 53.65 Milliarden US-Dollar |

| Marktgröße (2026) | 56.65 Milliarden US-Dollar |

| Marktgröße (2031) | 74.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.59% CAGR |

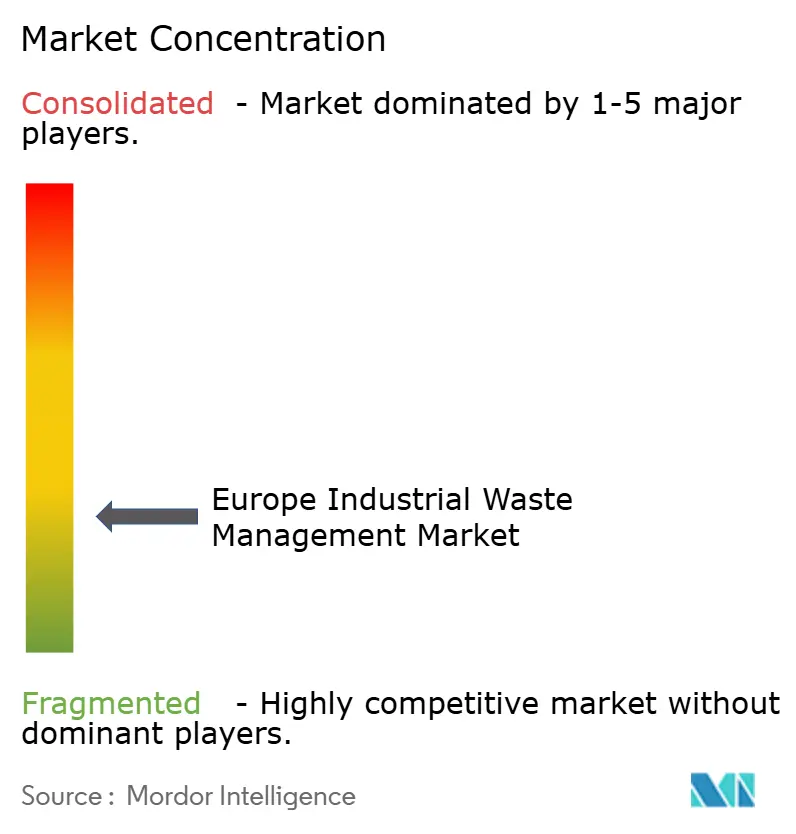

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Industrieabfallmanagement durch Mordor Intelligence

Die Größe des europäischen Marktes für Industrieabfallmanagement wird im Jahr 2026 auf USD 56,65 Milliarden geschätzt und wächst gegenüber dem Wert von USD 53,65 Milliarden im Jahr 2025, wobei die Projektionen für 2031 USD 74,36 Milliarden ausweisen – ein Wachstum mit einer CAGR von 5,59 % über den Zeitraum 2026–2031. Diese gesunde Wachstumstendenz spiegelt den raschen Übergang der Region zu einer Kreislaufwirtschaft wider, angetrieben durch strenge EU-Vorschriften, steigende Industrieproduktion und anhaltende Investorenaufmerksamkeit gegenüber der Umweltleistung. Gefahrstoffabfallmengen steigen jährlich um 2,25 %, während nicht-gefährliche Abfallströme auf höherwertige Verwertungswege umgeleitet werden. Recyclinginfrastruktur, Mandate zur digitalen Nachverfolgung und Initiativen zur industriellen Symbiose ermöglichen es den Betreibern, größere Anteile an der Sekundärrohstoffnachfrage zu sichern, insbesondere bei Inputmaterialien für Elektrofahrzeugbatterien. Strategische Übernahmen im Wert von mehr als USD 11 Milliarden allein im Jahr 2024 signalisieren eine beschleunigte Konsolidierung, da Marktteilnehmer Skalierung, Technologie und geografische Reichweite anstreben. Anhaltende Belastungsfaktoren – darunter Arbeitskräftemangel in Osteuropa, volatile Sekundärrohstoffpreise und uneinheitliche Durchsetzung der EU-Vorschriften – prägen weiterhin Investitions- und Betriebsentscheidungen im europäischen Markt für Industrieabfallmanagement[1]Europäische Kommission, „Factsheet zum digitalen Abfallverbringungssystem (DIWASS)”, ec.europa.eu.

Wichtigste Erkenntnisse des Berichts

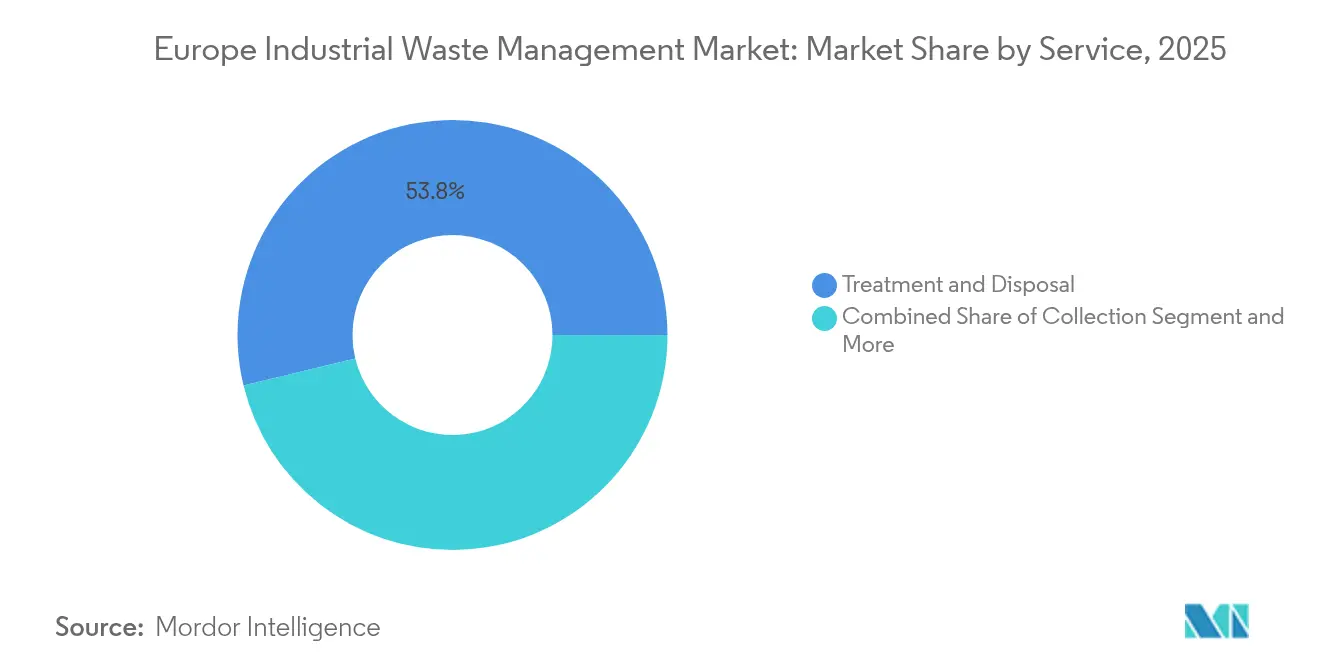

- Nach Dienstleistung führte Behandlung & Entsorgung im Jahr 2025 mit einem Anteil von 53,78 % am europäischen Markt für Industrieabfallmanagement; Recycling & Materialrückgewinnung verzeichnet bis 2031 eine CAGR von 6,72 %.

- Nach Entsorgungsmethode entfiel auf Deponierung im Jahr 2025 ein Anteil von 44,32 % an der Größe des europäischen Marktes für Industrieabfallmanagement, während Verbrennung & Energierückgewinnung bis 2031 voraussichtlich mit einer CAGR von 7,31 % expandieren wird.

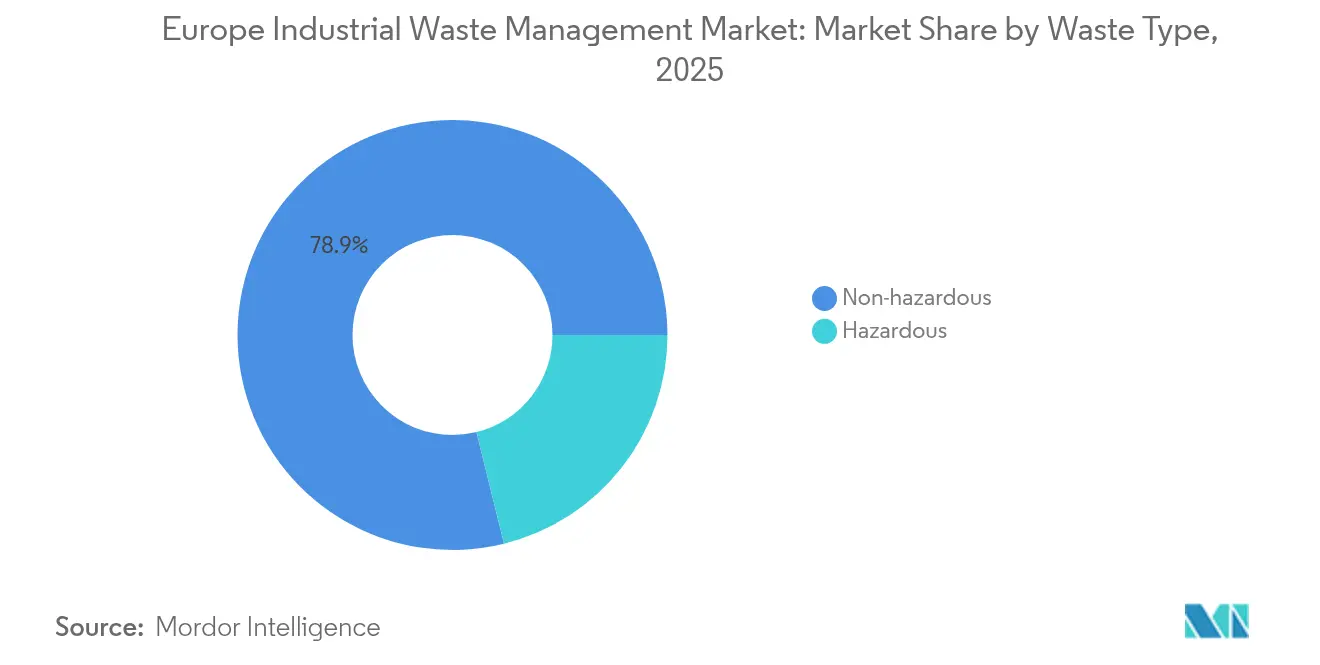

- Nach Abfallart hielt nicht-gefährlicher Abfall im Jahr 2025 einen Anteil von 78,85 % am europäischen Markt für Industrieabfallmanagement, und gefährlicher Abfall verzeichnet über denselben Zeitraum eine CAGR von 5,15 %.

- Nach Branche belegten Baumaterialien im Jahr 2025 mit 31,95 % den größten Anteil an der Größe des europäischen Marktes für Industrieabfallmanagement; Elektrik & Elektronik weist mit einer CAGR von 7,96 % bis 2031 das stärkste Wachstum auf.

- Nach Geografie dominierte Deutschland im Jahr 2025 mit einem Anteil von 23,12 % den europäischen Markt für Industrieabfallmanagement, während der Bereich Restliches Europa die stärkste Expansion mit einer CAGR von 7,12 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für Industrieabfallmanagement

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge EU-Richtlinien zum Abfallmanagement | 1.8% | EU-weit, mit Unterschieden in der Durchsetzung in Osteuropa | Langfristig (≥ 4 Jahre) |

| Steigende Mengen an Industrieabfällen | 1.2% | Global, mit den stärksten Auswirkungen in Deutschland, den Niederlanden und Belgien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Sekundärrohstoffen in den Lieferketten für Elektrofahrzeugbatterien | 1.1% | Automobilkorridore in Deutschland, Frankreich, Polen und Ungarn | Mittelfristig (2–4 Jahre) |

| Zunehmender Druck durch Unternehmensnachhaltigkeit & ESG | 0.9% | Kernbereich Westeuropa, Ausweitung auf Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Digitale Nachverfolgung & Blockchain für die Abfallrückverfolgbarkeit | 0.7% | NORDICS und BENELUX als Vorreiter, schrittweise EU-weite Einführung | Kurzfristig (≤ 2 Jahre) |

| Industriesymbiose-Parks für den Abfall-zu-Input-Austausch | 0.6% | Deutschland, Niederlande, Dänemark mit Ausstrahlungseffekten auf Nachbarregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-Richtlinien zum Abfallmanagement

Neue EU-Regelungen schaffen einen entscheidenden Anreiz zu höheren Verwertungsquoten und vollständiger Rückverfolgbarkeit. Die Verpackungs- und Verpackungsabfallverordnung, die im Februar 2025 in Kraft getreten ist, schreibt vor, dass alle Verpackungen bis 2030 recycelbar sein müssen, und legt eine Wiederverwendungsquote von 15 % bis 2040 fest. Die überarbeitete Abfallrahmenrichtlinie verschärft die Regelungen zur erweiterten Herstellerverantwortung und standardisiert Klassifizierungscodes zur Erleichterung grenzüberschreitender Verbringungen. Gleichzeitig verbietet die Abfallverbringungsverordnung den Export von Kunststoffabfällen in Nicht-OECD-Staaten ab November 2026 und schreibt die digitale Nachverfolgung über das DIWASS-System vor. Diese Gesetze veranlassen Industrieerzeuger, Partnerschaften mit zertifizierten Anbietern einzugehen, die in der Lage sind, strenge Ziele zu erfüllen, was die hochwertigen Segmente wie Recycling, Energierückgewinnung und Neutralisierung gefährlicher Abfälle direkt ausweitet. Obwohl die Durchsetzung zwischen den Mitgliedstaaten nach wie vor variiert, fügt der kumulative Regulierungsdruck der prognostizierten CAGR des europäischen Marktes für Industrieabfallmanagement 1,8 Prozentpunkte hinzu.

Steigende Industrieabfallmengen

Europas Fabriken, Chemiestandorte und Baustellen produzieren angesichts steigender Produktion und kürzerer Produktzyklen immer größere Abfallmengen. Gefährliche Abfälle stiegen zwischen 2010 und 2024 um jährlich 2,25 %, wobei Chemie- und Petrochemiezentren in der Rhein-Ruhr-Region Deutschlands und den Niederlanden den Großteil der komplexen Nebenprodukte erzeugen, die einer Spezialbehandlung bedürfen. Die Herstellung von Baumaterialien allein verursacht jährlich nahezu 400 Millionen Tonnen überwiegend nicht-gefährlicher Abfälle und stärkt die Nachfrage nach fortschrittlichen Sortier- und Verwertungsdienstleistungen. Elektronikhersteller verstärken diesen Trend durch die Freisetzung schwer verarbeitbarer miniaturisierter Komponenten, die reich an Seltenen Erden und Edelmetallen sind. Obwohl die Richtlinie über Industrieemissionen Anlagen zur Einführung bester verfügbarer Techniken zur Abfallminimierung verpflichtet, kompensieren der Aufbau von Batterie- und Lieferketten für erneuerbare Energien die Reduktionsgewinne. Insgesamt treibt eine höhere Industrieproduktion unmittelbar das Mengenwachstum im europäischen Markt für Industrieabfallmanagement an und veranlasst Betreiber, Kapazitäten zu erweitern, Technologien aufzurüsten und Logistiknetzwerke zu verfeinern.

Nachfrage nach Sekundärrohstoffen in den Lieferketten für Elektrofahrzeugbatterien

Die steigende Produktion von Elektrofahrzeugen weckt den Appetit auf recyceltes Lithium, Kobalt und Nickel. Batterietaugliche Materialien aus Abfallströmen können den CO₂-Fußabdruck verringern und als Absicherung gegen volatile Rohstoffpreise dienen. Deutschland, Frankreich und BENELUX dominieren die Anfangsnachfrage, da Zellfertigungswerke skalieren, während Osteuropa beginnt nachzufolgen. Dedizierte Rückgewinnungsanlagen entstehen in der Nähe von Gigafabriken und ermöglichen kurze Lieferkreisläufe, die mit den Mandaten zur erweiterten Herstellerverantwortung übereinstimmen und Logistikkosten senken. Betreiber mit hydrometallurgischer oder pyrometallurgischer Expertise sind in der Lage, Prämienmargen zu erzielen, und fügen der CAGR des europäischen Marktes für Industrieabfallmanagement 0,6 Prozentpunkte hinzu.

Zunehmender Druck durch Unternehmensnachhaltigkeit & ESG

Industriekunden sehen sich einem beispiellosen Druck von Investoren, Regulierungsbehörden und Kunden ausgesetzt, die Nachweise für zirkuläre Praktiken einfordern. Im Rahmen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen müssen Firmen detaillierte Daten zur Abfallerzeugung und -behandlung offenlegen, was sie dazu veranlasst, an Anbieter auszulagern, die eine Umleitungsquote von 95 % oder mehr garantieren. Veolias GreenUP-Programm, das bis 2027 mit USD 2,18 Milliarden (EUR 2 Milliarden) hinterlegt ist, veranschaulicht, wie Dienstleister investieren, um strenge ESG-Ziele zu erfüllen. Gleichzeitig legen Automobilhersteller und Elektronikhersteller geschlossene Beschaffungsanforderungen an ihre Zulieferer fest und stimulieren so die Nachfrage nach Sekundärmaterialien und zertifizierten Behandlungswegen. Kohlenstoffbilanzierungsrahmenwerke umfassen nun Scope-3-Emissionen aus der Abfallbehandlung und belohnen kohlenstoffarme Lösungen wie anaerobe Vergärung gegenüber der Verbrennung. Zusammen erhöhen diese Kräfte den Vertragswert, beschleunigen die Einführung fortschrittlicher Technologien und stärken den Wachstumsausblick für den europäischen Markt für Industrieabfallmanagement.

Hemmfaktoranalyse und Auswirkungen*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionskosten (CAPEX) für fortschrittliche Behandlungsanlagen | -1.4% | EU-weit, besonders ausgeprägt in Osteuropa | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Osteuropa | -1.1% | Polen, Tschechische Republik, Slowakei, Ungarn | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Durchsetzung innerhalb der EU | -0.8% | Osteuropa primär, mit Compliance-Lücken in Südeuropa | Langfristig (≥ 4 Jahre) |

| Volatile Preise für recycelte Industriematerialien | -0.6% | Globale Auswirkungen mit regionalen Unterschieden in der Rohstoffexposition | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten (CAPEX) für fortschrittliche Behandlungsanlagen

Der Bau hochmoderner Recycling- oder Abfall-zu-Energie-Anlagen ist kapitalintensiv. Eine typische Anlage kostet USD 4–10 Millionen pro MW, während fortschrittliche Recyclinganlagen je nach Größe USD 54–218 Millionen (EUR 50–200 Millionen) kosten. LyondellBasells deutsches Chemikalienrecycling-Projekt erhielt EU-Fördermittel in Höhe von USD 43,6 Millionen (EUR 40 Millionen), und CIRCTEC sammelte USD 163,5 Millionen (EUR 150 Millionen) für Europas größte Reifenpyrolyseanlage ein. Nachrüstungen zur CO₂-Abscheidung fügen USD 109–164 pro Tonne CO₂-Kapazität hinzu. Osteuropa hat Schwierigkeiten, solche Mittel zu mobilisieren, da lokale Finanziers Abfallanlagen als risikoreicher einschätzen, was den Ausbau verlangsamt und die Wachstumsrate des europäischen Marktes für Industrieabfallmanagement um 0,8 Prozentpunkte senkt[2]Europäische Investitionsbank, „Finanzierung der Kreislaufwirtschaft 2024”, eib.org.

Fachkräftemangel in Osteuropa

Die Tschechische Republik verzeichnete im Jahr 2024 mehr als 215.000 offene technische Stellen, und die Lohninflation in der Abfallwirtschaft liegt in Polen, der Slowakei und Ungarn bei jährlich 10–20 %. Betreiber beschleunigen die Automatisierung, aber die Robotik kann zertifizierte Techniker, die für den Umgang mit gefährlichen Abfällen benötigt werden, nicht vollständig ersetzen. Die Installation von KI-Systemen steigt, doch die Wartung erfordert Fachpersonal, das nach wie vor knapp ist. Infolgedessen steigen die Betriebskosten und Kapazitätserweiterungen stagnieren, was die CAGR des europäischen Marktes für Industrieabfallmanagement kurzfristig um 1,1 Prozentpunkte reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Behandlung & Entsorgung behält Vorrang, während Recycling zunimmt

Behandlung & Entsorgung machte im Jahr 2025 einen Anteil von 53,78 % am europäischen Markt für Industrieabfallmanagement aus und festigt seine Rolle als Rückgrat der Neutralisierung gefährlicher Abfälle und der bestehenden Infrastruktur. Diese Dominanz ergibt sich aus erheblichen Vorabinvestitionen in Verbrennungsanlagen, physikochemische Anlagen und sichere Deponien, die Deutschland, die Niederlande und Belgien bedienen. Große Chemiecluster sind auf diese Anlagen angewiesen, um EU-Richtlinien zu erfüllen, die unbehandelte gefährliche Abfälle verbieten. Kontinuierliche Aufrüstungen wie Rauchgasreinigung und CO₂-Abscheideeinheiten sichern die Einhaltung der Vorschriften und stützen stabile Cashflows. Sammel- und Logistikdienstleistungen, obwohl kleiner, profitieren von steigenden Mengen und spezialisierten Transportmandaten für toxische Abfallströme. Digitale Routenoptimierung und die bevorstehende DIWASS-Plattform vereinfachen die grenzüberschreitende Dokumentation und steigern den Servicewert im europäischen Markt für Industrieabfallmanagement.

Recycling & Materialrückgewinnung ist mit einer CAGR von 6,72 % bis 2031 der am schnellsten wachsende Dienstleistungsbereich, was den Schwenk zu zirkulären Modellen widerspiegelt. Projekte wie LyondellBasells deutsche Chemikalienrecyclinganlage und CIRCTECs Reifenpyrolyseanlage veranschaulichen die Kapitalintensität und Innovationstiefe, die erforderlich sind, um Polymer- und Gummiwerte zu erschließen. Industriesymbiose-Netzwerke vervielfachen die Verfügbarkeit von Rohstoffen, indem sie den Abfall eines Unternehmens zu einem Input eines anderen machen, insbesondere in Chemieparks. EU-Regelungen zur erweiterten Herstellerverantwortung im Rahmen der Verpackungs- und Verpackungsabfallverordnung schreiben einen Mindestanteil an recycelten Inhalten in Verpackungen vor und treiben die anhaltende Nachfrage an. Diese Dynamiken treiben den Segmentanteil im europäischen Markt für Industrieabfallmanagement nach oben und ziehen trotz hoher technischer Hürden Eigenkapital an.

Nach Entsorgungsmethode: Deponierungsanteil unter Druck durch Energierückgewinnung

Deponierung hielt im Jahr 2025 einen Anteil von 44,32 % an der Größe des europäischen Marktes für Industrieabfallmanagement, verankert in historischen Kapazitäten, einfachen Genehmigungsverfahren und niedrigeren Torgeldgebühren in Teilen Osteuropas. Allerdings haben steigende Deponieabgaben, strengere Verunreinigungsschwellenwerte und öffentlicher Widerstand begonnen, ihre langjährige Führungsposition zu untergraben. Betreiber sehen sich zunehmenden Verpflichtungen zur Methanabscheidung und zur Überwachung von Sickerwasser gegenüber, was die Betriebskosten erhöht. Einige entscheiden sich für die Verkleinerung oder Umrüstung inaktiver Deponieabschnitte zu Solarparks, was die Einnahmen diversifiziert, aber die reine Deponierungsmenge im europäischen Markt für Industrieabfallmanagement verringert.

Verbrennung & Energierückgewinnung verzeichnet mit einer CAGR von 7,31 % die schnellste Expansion, gestützt durch mehr als USD 2,18 Milliarden (EUR 2 Milliarden), die jährlich in neue Abfall-zu-Energie-Anlagen auf dem Kontinent investiert werden. SUEZs Anlage in Toulouse im Wert von USD 1,53 Milliarden (EUR 1,4 Milliarden), die CO₂-Abscheidung integriert, zeigt die sich entwickelnden Emissionsstandards und zusätzliche Einnahmen durch Zertifikate für erneuerbare Elektrizität. Programme für aus Abfall gewonnenen Brennstoff beliefern Zementofen und können bis zu 85 % des fossilen Wärmebedarfs ersetzen. Verbesserte Wirkungsgrade von Thermalanlagen und die Zusammenführung mit Fernwärmenetzen steigern die Attraktivität, leiten schrittweise Mengen von der Deponierung ab und erhöhen das Profil von Energierückgewinnungswegen im europäischen Markt für Industrieabfallmanagement.

Nach Abfallart: Nicht-gefährliche Basis sieht sich wachsender Gefahrstoffkomplexität gegenüber

Nicht-gefährliche Abfälle machten im Jahr 2025 einen Anteil von 78,85 % am europäischen Markt für Industrieabfallmanagement aus, dank umfangreicher Bau-, Verpackungs- und Fertigungsrückstände. Bau- und Abbruchabfälle dominieren die Mengen, und bestehende Recyclingzentren liefern Zuschlagstoffe für den Straßenbau und Betonmischungen zurück und unterstützen so die Einhaltung der Pflichtrecyclingquoten. Symbiose-Rahmenprogramme monetarisieren nicht-gefährliche Nebenprodukte weiter, indem sie Hersteller mit benachbarten Branchen verbinden, die Sekundärinputs schätzen. Politische Anreize und reduzierte Deponiegebühren für inerte Materialien helfen, ein stetiges Wachstum aufrechtzuerhalten, obwohl die ausgereifte Infrastruktur bedeutet, dass die CAGR des Segments hinter dem Marktdurchschnitt zurückbleibt.

Gefährliche Abfälle verzeichnen, obwohl kleiner, bis 2031 eine CAGR von 5,15 %. Elektronikmontage, Batterie-Gigafabriken und Spezialchemiewerke erzeugen komplexe Abfallströme, die eine fortschrittliche Stabilisierung, Lösungsmittelrückgewinnung oder metallurgische Extraktion erfordern. EU-Verbringungsvorschriften legen strenge Tracking- und Behandlungsstandards fest und begünstigen große Betreiber mit europaweiten Genehmigungen und spezialisierten Verbrennungsanlagen. Hohe Torgeldgebühren und Kapazitätsknappheit stärken die Margen und positionieren die Behandlung gefährlicher Abfälle als Premiumnische im europäischen Markt für Industrieabfallmanagement.

Nach Branche: Baumaterialien dominant, während Elektronik an Fahrt gewinnt

Baumaterialien belegten im Jahr 2025 mit 31,95 % den größten Anteil an der Größe des europäischen Marktes für Industrieabfallmanagement, angetrieben durch laufende Sanierung und Infrastrukturausbau in Deutschland, Frankreich und den Nordics. Projekte erzeugen große Mengen an Beton, Metallen und Holz, die Umleitungsziele erfüllen müssen, bevor sie auf Deponien angenommen werden. Dedizierte Sortieranlagen und mobile Brecher verbessern die Rückgewinnungsraten vor Ort, während regulierte Zuschlagstoffe Straßenunterbauten und Fertigbauteile versorgen und geschlossene Kreisläufe bilden, die mit den Zielen der Kreislaufwirtschaft übereinstimmen.

Elektrik & Elektronik mit einer CAGR von 7,96 % ist das am schnellsten wachsende industrielle Kundensegment. Kürzere Produktlebenszyklen, steigende Chip-Nachfrage und die Einführung von Elektrofahrzeugen steigern Abfallströme, die reich an Edelmetallen und kritischen Mineralien sind. Die WEEE-Gesetzgebung legt Herstellerverantwortung fest und stimuliert zertifizierte Sammelsysteme und spezialisierte Rückgewinnungsanlagen. Automatisierte Demontageanlagen und hydrometallurgische Prozesse liefern hochreine Outputs für neue Batterie- und Halbleiterproduktion und erhöhen das strategische Interesse an diesem Segment im europäischen Markt für Industrieabfallmanagement.

Geografische Analyse

Deutschland hielt im Jahr 2025 einen Anteil von 23,12 % am europäischen Markt für Industrieabfallmanagement, gestützt durch das dichteste Netz an Abfall-zu-Energie-Anlagen, hochmoderne Recycling-Hubs und eine strenge Durchsetzung der EU-Richtlinien auf dem Kontinent. Sein Rhein-Ruhr-Chemiekorridor ist ein Musterbeispiel für integrierte Behandlungsarchitektur, bei der Gefahrstoffverbrennung, Lösungsmittelrückgewinnung und industrielle Symbiose innerhalb eines einzigen Clusters stattfinden. Hohe Tippgebühren für Deponien und großzügige Tarife für erneuerbare Energien stabilisieren die Einnahmen für Thermalbetreiber. Die nationale Strategie betont ein klimaneutrales Abfallmanagement bis 2045 und treibt Pilot-CO₂-Abscheidenachrüstungen und KI-gestützte Materialsortieranlagen voran.

Frankreich und Italien bleiben bedeutend, obwohl regionale Compliance-Unterschiede zu uneinheitlicher Leistung führen. Frankreichs aktualisiertes Anti-Abfall-Gesetz beschleunigt die Wiederverwendung und verbietet die Vernichtung unverkaufter Waren, was den Servicescope für Anbieter erweitert, die zweistellige Umleitungsquoten garantieren können. Italiens Nord-Süd-Gefälle besteht fort, wobei die Lombardei sich den EU-Recyclingzielen nähert, während südliche Regionen noch stark auf Deponien angewiesen sind. Beide Länder beobachten öffentlich-private Partnerschaften, die neue Energierückgewinnungsanlagen zur Schließung von Kapazitätslücken im europäischen Markt für Industrieabfallmanagement finanzieren.

Die Gruppe Restliches Europa, die östliche und kleinere westliche Staaten umfasst, zeigt mit einer CAGR von 7,12 % bis 2031 das schnellste Wachstum. EU-Beitritte und Zuflüsse aus Strukturfonds finanzieren hochmoderne Anlagen in Polen, der Tschechischen Republik und der Slowakei. Akuter Fachkräftemangel treibt jedoch Automatisierung und grenzüberschreitende Programme zur Talentmobilität voran. Von Macquarie und EDF verankerte Investitionsvehikel verfolgen lokale Konzessionen und konsolidieren fragmentierte kommunale Betreiber. Die Harmonisierung von Abfallcodes und die Einführung von DIWASS reduzieren administrative Hürden und schaffen Raum für integrierte Dienstleistungsangebote über Grenzen hinweg im europäischen Markt für Industrieabfallmanagement.

Wettbewerbslandschaft

Konsolidierung prägt den Wettbewerbston, da Private-Equity-Fonds und Infrastrukturinvestoren frisches Kapital einbringen. Die Übernahme von Biffa durch Energy Capital Partners für USD 2,60 Milliarden (GBP 2,1 Milliarden) und Macquaries Erwerb von Renewi sind Beispiele für den Wettlauf um den Aufbau panregionaler Plattformen, die gebündelte Sammel-, Behandlungs- und Verwertungslösungen anbieten können. Eine solche Skalierung ermöglicht es den Marktteilnehmern, F&E-Kosten für KI-Sortierung, Blockchain-Nachverfolgung und CO₂-Abscheidemodule auf mehrere Standorte zu verteilen, was die Preissetzungsmacht im europäischen Markt für Industrieabfallmanagement stärkt.

Technologieführerschaft ist das neue Schlachtfeld. Veolias Robotersortierung in Southwark erhöht den Durchsatz und die Reinheit und ermöglicht Premium-Abnahmeverträge für recycelte Polymere. LyondellBasell, SUEZ und OMV konkurrieren darum, chemische Recyclingwege zu kommerzialisieren, die gemischte Kunststoffe in Rohstoffe mit Neumaterialqualität umwandeln. Betreiber nutzen prädiktive Analytik zur Optimierung der Fahrzeugdisposition, senken den Kraftstoffverbrauch und erfüllen ESG-Kennzahlen, die große Industrieaufträge gewinnen. Kapitalintensität und Eintrittsbarrieren durch geistiges Eigentum erhöhen die Einstiegsschwellen und fördern eine moderate Konzentrationsstruktur.

Nischenspezialisten konzentrieren sich auf hochwertige Abfallströme wie Batterierohstoffe und medizinische Abfälle oder auf digitale Marktplätze, die industrielle Nebenprodukte mit Endabnehmern zusammenbringen. Partnerschaften mit Gigafabriken oder Pharmaunternehmen sichern stabile Rohstoffe und langfristige Kaufvereinbarungen. Osteuropa bietet unerschlossene Möglichkeiten für den Einsatz fortschrittlicher Technologie, aber der Erfolg hängt davon ab, den Arbeitskräftemangel durch Automatisierung und Weiterbildung zu mindern. Regulatorische Kompetenz differenziert ebenfalls die Gewinner; Unternehmen, die über ISO 14001, EMAS und grenzüberschreitende Verbringungsgenehmigungen verfügen, erzielen höhere Margen im europäischen Markt für Industrieabfallmanagement.

Marktführer im europäischen Industrieabfallmanagement

Veolia

Suez

Remondis

PreZero International

Biffa PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Macquarie Asset Management und BCI schlossen den Erwerb von Renewi ab, um den Betrieb der Kreislaufwirtschaft auszubauen und Synergien zwischen BENELUX- und britischen Vermögenswerten zu nutzen.

- Mai 2025: REMONDIS übernahm Schroll und erweiterte damit die Abdeckung gefährlicher Abfälle in Österreich und angrenzenden mitteleuropäischen Märkten.

- März 2025: EQT trat in Gespräche über eine Mehrheitsbeteiligung an Waga Energy ein, um die Biomethanproduktion aus Deponiegas in ganz Europa auszubauen.

- Februar 2025: Energy Capital Partners schloss die Übernahme von Biffa für USD 2,60 Milliarden (GBP 2,1 Milliarden) ab und widmete die Mittel für fortschrittliche Behandlungskapazitäten und eine landesweite Streckenintegration.

Berichtsumfang des europäischen Marktes für Industrieabfallmanagement

Industrieabfallmanagement ist der Prozess des Sammelns, Transportierens, Behandelns und Entsorgens von Industrieabfällen. Dieser Abfall kann kontaminierte Böden, trockene Pestizide und chemische Abfälle umfassen.

Der europäische Markt für Industrieabfallmanagement ist segmentiert nach Art (Bau- und Abbruchabfälle, Produktionsabfälle, Öl- und Gasabfälle sowie sonstige Abfälle (chemische Abfälle, Bergbauabfälle, Landwirtschaftsabfälle, Nuklearabfälle)), nach Dienstleistung (Recycling, Deponierung, Verbrennung und sonstige Dienstleistungen) sowie nach Land (Deutschland, Frankreich, Vereinigtes Königreich, Spanien und Italien). Der Bericht bietet Marktgrößen und -prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Sammlung |

| Transport & Logistik |

| Behandlung & Entsorgung |

| Recycling & Materialrückgewinnung |

| Deponierung |

| Recycling |

| Verbrennung & Energierückgewinnung (aus Abfall gewonnener Brennstoff, Ersatzbrennstoff, Abfall-zu-Energie) |

| Nicht-gefährliche Abfälle |

| Gefährliche Abfälle |

| Chemie & Petrochemie |

| Öl & Gas |

| Stromerzeugung |

| Metall & Bergbau |

| Lebensmittel- & Getränkeverarbeitung |

| Pharmazeutika |

| Elektrik & Elektronik |

| Baumaterialien |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| BENELUX (Belgien, Niederlande und Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Restliches Europa |

| Nach Dienstleistung | Sammlung |

| Transport & Logistik | |

| Behandlung & Entsorgung | |

| Recycling & Materialrückgewinnung | |

| Nach Entsorgungsmethode | Deponierung |

| Recycling | |

| Verbrennung & Energierückgewinnung (aus Abfall gewonnener Brennstoff, Ersatzbrennstoff, Abfall-zu-Energie) | |

| Nach Abfallart | Nicht-gefährliche Abfälle |

| Gefährliche Abfälle | |

| Nach Branche | Chemie & Petrochemie |

| Öl & Gas | |

| Stromerzeugung | |

| Metall & Bergbau | |

| Lebensmittel- & Getränkeverarbeitung | |

| Pharmazeutika | |

| Elektrik & Elektronik | |

| Baumaterialien | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Restliches Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Industrieabfallmanagement im Jahr 2026?

Die Größe des europäischen Marktes für Industrieabfallmanagement erreichte im Jahr 2026 USD 56,65 Milliarden.

Wie hoch ist die prognostizierte CAGR für europäische Industrieabfallmanagement-Dienstleistungen?

Es wird erwartet, dass der Markt von 2026 bis 2031 mit einer CAGR von 5,59 % wächst.

Welche Dienstleistungskategorie hält den größten Anteil?

Behandlung & Entsorgung führt im Jahr 2025 mit einem Anteil von 53,78 % des Marktes.

Welches Land dominiert das Industrieabfallmanagement in Europa?

Deutschland hält dank fortschrittlicher Infrastruktur und strenger Durchsetzung einen regionalen Umsatzanteil von 23,12 %.

Welches Industriesegment wächst beim Abfallvolumen am schnellsten?

Abfallströme aus dem Bereich Elektrik & Elektronik expandieren bis 2031 mit einer CAGR von 7,96 %.

Wie wird die digitale Nachverfolgung grenzüberschreitende Abfallverbringungen beeinflussen?

Das DIWASS-Blockchain-System der EU, das ab Mai 2026 verpflichtend ist, wird den Papieraufwand reduzieren und die Rückverfolgbarkeit verbessern, wodurch die Verwaltungskosten um rund 30 % gesenkt werden.

Seite zuletzt aktualisiert am: