Marktgröße und Marktanteile für erneuerbare Gase aus Abfällen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

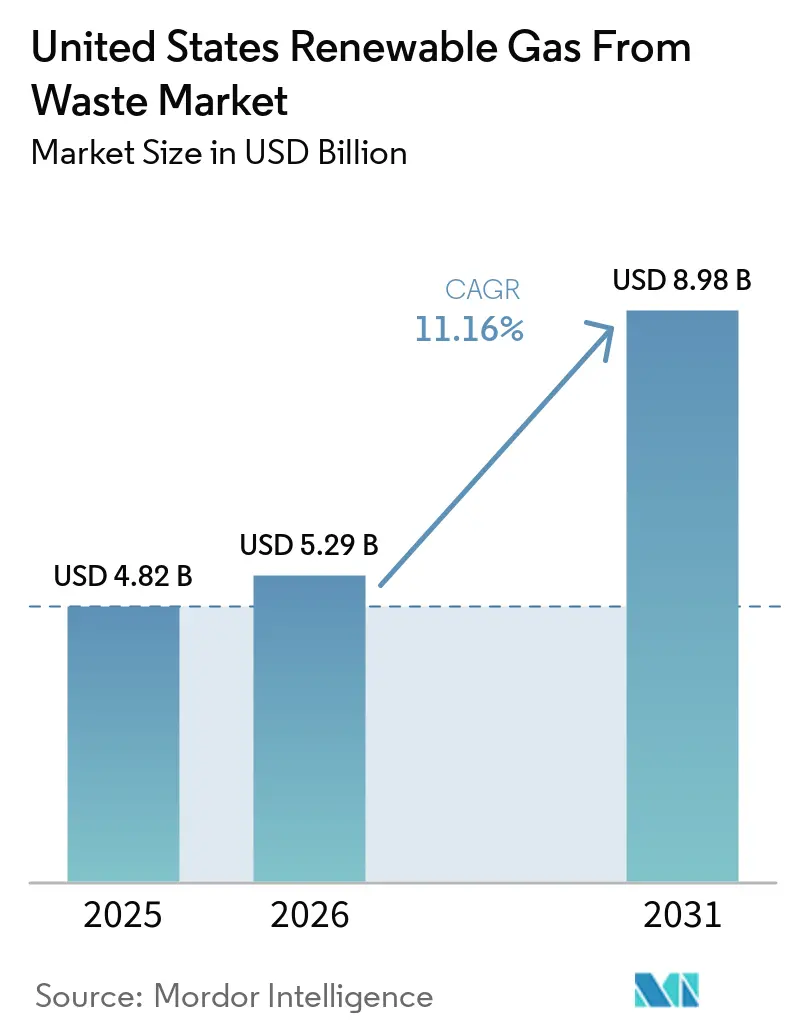

| Marktgröße im Basisjahr (2025) | 4.82 Milliarden US-Dollar |

| Marktgröße (2026) | 5.29 Milliarden US-Dollar |

| Marktgröße (2031) | 8.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für erneuerbare Gase aus Abfällen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für erneuerbare Gase aus Abfällen in den Vereinigten Staaten wird auf 4,82 Milliarden USD im Jahr 2025, 5,29 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 8,98 Milliarden USD erreichen, mit einer CAGR von 11,16 % von 2026 bis 2031.

Die staatliche Unterstützung ist zuverlässiger geworden, da Abschnitt 45Z auf eine klarere Umsetzung zusteuert und das Planungsfenster für Projektentwickler mit längeren Bauzeiten erweitert hat. Die Nachfrage wird auch dauerhafter, da Flottenoperatoren, Versorgungsunternehmen und große Energieverbraucher kohlenstoffarme Kraftstoffe und gesicherte erneuerbare Energie suchen, die über lange Zeiträume vertraglich gebunden werden können, anstatt auf kurzfristigen Märkten verkauft zu werden. Staatliche Vorschriften zur Umlenkung organischer Abfälle erweitern die Ausgangsstoffbasis und lenken Lebensmittelabfälle und andere organische Ströme stetig von der Entsorgung hin zu Vergärungs- und Aufbereitungssystemen. Das Kapital verteilt sich nun weit über einige wenige Küstenstaaten hinaus. Gleichzeitig prägen niedrigere LCFS-Preise und verbleibende Risiken bei der Auslegung von Richtlinien weiterhin die kurzfristige Zeichnungspraxis im Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten.

Wichtigste Erkenntnisse des Berichts

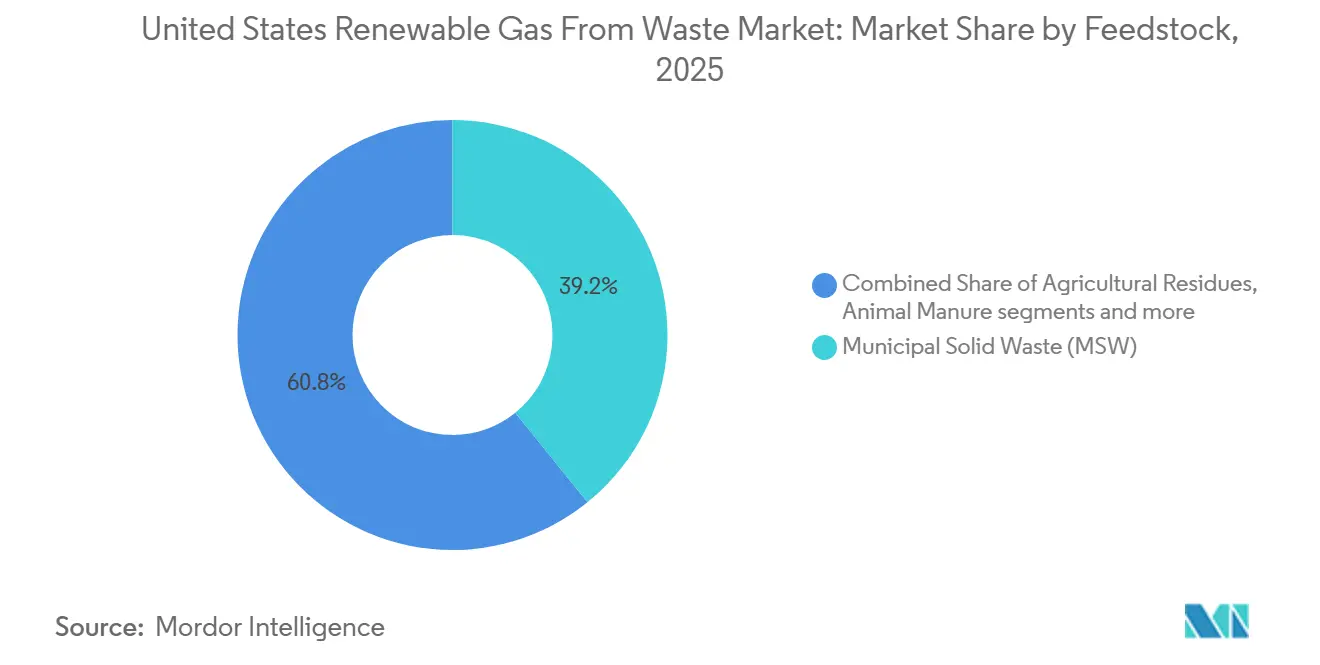

- Nach Ausgangsstoff führte Siedlungsabfall mit einem Anteil von 39,2 % am Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten im Jahr 2025, während Lebensmittelabfälle bis 2031 voraussichtlich mit einer CAGR von 13,8 % wachsen werden.

- Nach Technologie entfiel auf die anaerobe Vergärung ein Anteil von 41,8 % an der Marktgröße für erneuerbare Gase aus Abfällen in den Vereinigten Staaten im Jahr 2025, während Biogasaufbereitungssysteme bis 2031 voraussichtlich mit einer CAGR von 12,3 % wachsen werden.

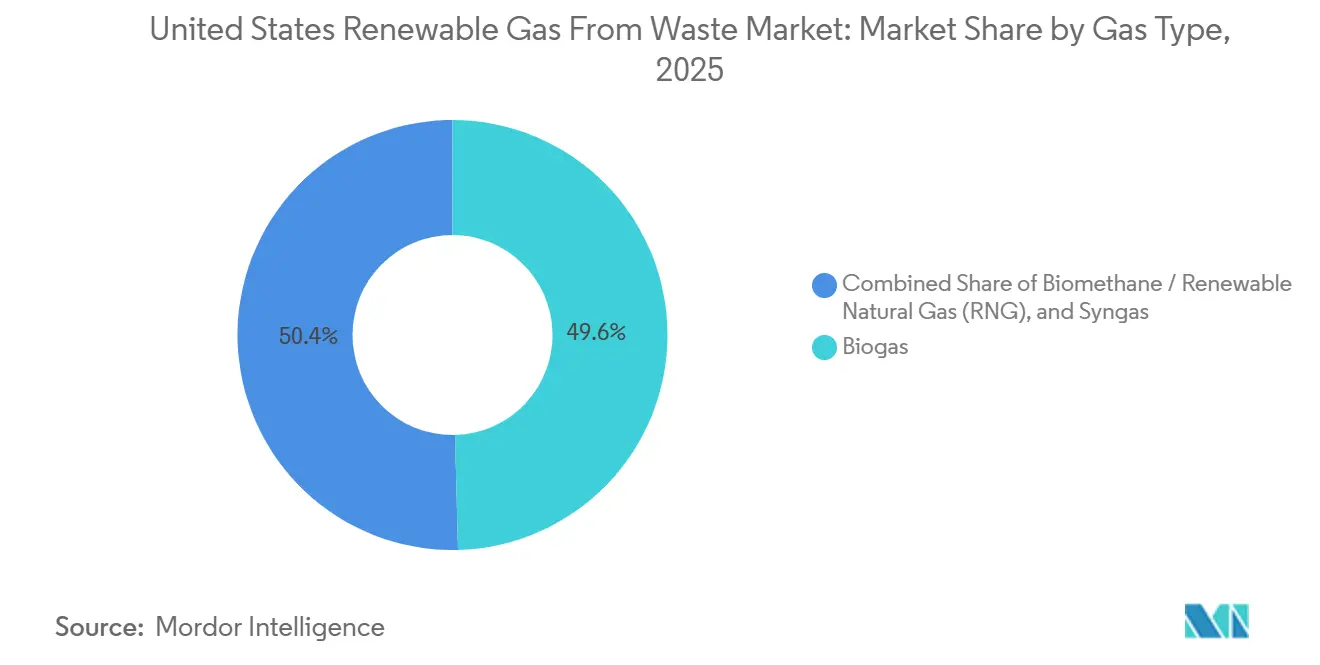

- Nach Gastyp entfiel auf Biogas ein Anteil von 49,6 % im Jahr 2025, während erneuerbares Erdgas bis 2031 voraussichtlich mit einer CAGR von 13,1 % wachsen wird.

- Nach Anwendung entfiel auf die Stromerzeugung ein Anteil von 36,5 % im Jahr 2025, während Transportkraftstoff bis 2031 voraussichtlich mit einer CAGR von 14,3 % wachsen wird.

- Nach Komponente hielten Gasaufbereitungs- und Gasaufwertungseinheiten im Jahr 2025 einen Anteil von 29,8 %, während Überwachungs- und Steuerungssysteme bis 2031 voraussichtlich mit einer CAGR von 11,2 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für erneuerbare Gase aus Abfällen in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steuerliche IRA-Anreize fördern die Bereitstellung von Kapital in großem Maßstab | +2.8% | National, mit Schwerpunkt in Kalifornien, Texas, Illinois und den landwirtschaftlichen Staaten des Mittleren Westens | Mittelfristig (2–4 Jahre) |

| Bundesweite RFS-RIN-Gutschriften verbessern die Wirtschaftlichkeit von RNG-Projekten | +2.5% | Landesweit, der höchste Wert liegt in Staaten mit aktiver D3- RIN-Generierung aus Deponiegas-, Milchwirtschafts- und Lebensmittelabfallpfaden. | Kurzfristig (≤ 2 Jahre) |

| Kaliforniens LCFS belohnt Ausgangsstoffe mit negativer Kohlenstoffintensität | +1.8% | Primär Kalifornien, mit Ausstrahlungseffekten auf Oregon und Washington durch verknüpfte Programme für saubere Kraftstoffe | Mittelfristig (2–4 Jahre) |

| Dekarbonisierung von Unternehmensflotten treibt langfristige RNG-Abnahmeverträge an | +1.4% | National, konzentriert entlang der wichtigsten Frachtkorridore und in Staaten mit Emissionsvorschriften für Flotten. | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften zur Umlenkung organischer Abfälle erweitern die Verfügbarkeit von Ausgangsstoffen | +1.0% | Kalifornien, New York, Washington, Connecticut, New Jersey, mit weiterer nationaler Ausweitung | Langfristig (≥ 4 Jahre) |

| KI-getriebene Stromnachfrage stärkt den Wert von steuerbarem Biogas | +0.7% | Northern Virginia, Texas und Rechenzentrumscluster im Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steuerliche IRA-Anreize fördern die Bereitstellung von Kapital in großem Maßstab

Der Steuergutschrift für die Produktion sauberer Kraftstoffe gemäß Abschnitt 45Z des Inflation Reduction Act ist zum stärksten Katalysator für die Projektfinanzierung im Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten geworden.[1]US-Repräsentantenhaus, "26 USC §45Z, Steuergutschrift für die Produktion sauberer Kraftstoffe," US-Repräsentantenhaus, uscode.house.gov. Im Gegensatz zu älteren volumenbasierten Strukturen knüpft Abschnitt 45Z den Gutschriftswert an die Kohlenstoffintensität über den Lebenszyklus, was Milchwirtschaftsmist- und Lebensmittelabfallpfaden einen klaren wirtschaftlichen Vorteil gegenüber Ausgangsstoffen mit höherer Kohlenstoffintensität verschafft.[2]Bundesregister, "Vorgeschlagene Regelungen zur Steuergutschrift für die Produktion sauberer Kraftstoffe gemäß Abschnitt 45Z," Bundesregister, govinfo.gov. Der One Big Beautiful Bill Act verlängerte die Gutschrift bis 2029 und verbesserte damit die Finanzierbarkeit von Projekten, die 5 bis 7 Jahre von der Entwicklung bis zum Betrieb benötigen, erheblich. Die im Februar 2026 vorgeschlagenen Regelungen des US-Finanzministeriums und des IRS bestätigten außerdem, dass auf Pipeline-Qualität aufgewertetes Biogas als Biomethan für die Gutschrift qualifiziert ist, womit eine der größten Finanzierungsunsicherheiten im Markt beseitigt wurde. Die Übertragbarkeit hat den Käuferpool für diese Gutschriften erweitert, und dieser Effekt war 2025 deutlich sichtbar, als 40 neue landwirtschaftliche Systeme und 20 neue Deponiegassysteme in Betrieb gingen und zusammen ein Kapital von 1,75 Milliarden USD aufwiesen.

Bundesweite RFS-RIN-Gutschriften verbessern die Wirtschaftlichkeit von RNG-Projekten

Der Renewable Fuel Standard bleibt der primäre Einnahmestrom für den Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten, und die endgültige Regelung vom März 2026 legte die gesamten anwendbaren Volumina für zellulosebasierte Biokraftstoffe auf 1,36 Milliarden RINs für 2026 und 1,43 Milliarden RINs für 2027 fest.[3]US-Umweltschutzbehörde, "Endgültige Renewable Fuel Standards für 2026 und 2027," US-Umweltschutzbehörde, epa.gov. Dieselbe Regelung entfernte eRINs aus dem Programm, verengte den Compliance-Pfad und konzentrierte die Nachfrage auf D3-Zellullose-RINs, die größtenteils von RNG-Projekten generiert werden. Die Biogas-Regulierungsreformregel reduzierte auch die Compliance-Reibung, indem sie die RNG-RIN-Generierung von den Anforderungen zum Nachweis von Transportkraftstoffen gemäß 40 CFR Teil 80 Unterabschnitt E entkoppelte. Die Marktnachfrage hat mit diesem Rahmen Schritt gehalten, da 94 % des gesamten im Straßenverkehr eingesetzten Erdgasfahrzeugkraftstoffs in den Vereinigten Staaten im Jahr 2025 RNG war, was 755 Millionen GGE von insgesamt 806 Millionen GGE entspricht, während der RNG-Kraftstoffeinsatz im Transportbereich um 13 % gegenüber dem Vorjahr stieg. Diese Kombination aus regulatorischer Klarheit und verifiziertem Kraftstoffverbrauch unterstützt weiterhin Projekterträge auf einem Niveau, das für institutionelles Kapital im Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten attraktiv bleibt.

Kaliforniens LCFS belohnt Ausgangsstoffe mit negativer Kohlenstoffintensität

Kaliforniens Low Carbon Fuel Standard bleibt der reichhaltigste staatliche Einnahmestrom für den Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten, wenn Projekte mit negativen Kohlenstoffintensitätswerten qualifizieren. Das California Air Resources Board (CARB) verschärfte den Benchmark zur Reduzierung der Kohlenstoffintensität auf 22,75 % mit Wirkung zum 1. Juli 2025, und diese einzelne Regeländerung führte zu zwei aufeinanderfolgenden Nettodefiziitquartalen in der zweiten Hälfte des Jahres 2025. Die Gutschriftpreise spiegelten dieses engere Gleichgewicht noch nicht vollständig wider, da der Jahresdurchschnitt 2025 bei 57 USD pro Tonne gegenüber einer Obergrenze von 268,9 USD lag, aber das Marktsignal deutet dennoch auf festere Preise hin, sobald die Gutschriftbank abgebaut ist. Das kalifornische Gesetz AB 70 würde CARB verpflichten, die Vorschriften bis zum 1. Januar 2027 zu ändern, damit Pipeline-Biomethan aus umgelenkten organischen Abfällen auf die Beschaffungsziele der Versorgungsunternehmen gemäß SB 1440 angerechnet werden kann. Wenn dieser Weg verfolgt wird, würden berechtigte Projekte neben den RFS- und LCFS-Einnahmen einen dritten Wertstrom gewinnen, was die Wirtschaftlichkeit von Anlagen zur Umlenkung organischer Abfälle im Staat weiter verbessern würde.

Dekarbonisierung von Unternehmensflotten treibt langfristige RNG-Abnahmeverträge an

Langfristige Abnahmeverträge sind zu einem wichtigen Finanzierungsanker im Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten geworden, da sie das Händlerrisiko durch vertraglich gesicherte Einnahmen ersetzen. Die nachgelagerte Infrastruktur expandiert ebenfalls mit der Nachfrage, wie die Eröffnung von sechs neuen RNG-Tankstellen durch Clean Energy Fuels im Mai 2026 und die Ankündigung weiterer Flottenverträge im März 2026 zeigen. Unternehmenskäufer treten auch auf der Angebotsseite auf, da Vanguard Renewables drei RNG-Anlagen durch ein Gemeinschaftsunternehmen mit TotalEnergies fertiggestellt hat, wobei die Produktion für die US-amerikanischen Forschungs- und Fertigungsaktivitäten von AstraZeneca bestimmt ist. Dies verschafft Kreditgebern eine klarere Sicht auf den Cashflow, was eine größere Projektfinanzierung entlang von Frachtkorridoren und anderen Standorten mit hoher Nachfrage unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität des RFS und sinkende LCFS-Gutschriftpreise beeinträchtigen die Einnahmetransparenz | -2.0% | National für RFS, Kalifornien, Oregon und Washington für LCFS | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit der Bundespolitik verzögert endgültige Investitionsentscheidungen | -1.5% | National | Kurzfristig (≤ 2 Jahre) |

| Rückstaus bei Pipeline-Netzanschlüssen verzögern die Inbetriebnahme von RNG-Projekten | -1.2% | National, am stärksten in den Versorgungsgebieten PJM, MISO und ERCOT | Mittelfristig (2–4 Jahre) |

| Geografische Streuung von Ausgangsstoffen begrenzt wirtschaftlich tragfähige Standorte | -0.8% | Landwirtschaftlicher Mittlerer Westen, ländlicher Südosten und dünn besiedelte westliche Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität des RFS und sinkende LCFS-Gutschriftpreise beeinträchtigen die Einnahmetransparenz

Viele Projekte im Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten stützen sich weiterhin auf ein gestapeltes Einnahmemodell, das auf bundesweiten RINs und kalifornischen LCFS-Gutschriften aufbaut, was Einnahmeprognosen anfällig für politische und preisliche Veränderungen macht. Die endgültige Regelung vom April 2026 setzte das zellulosebasierte Biokraftstoffvolumen für 2025 teilweise von 1,38 Milliarden RINs auf 1,21 Milliarden RINs herab, da die Produktion hinter den Erwartungen zurückblieb, was zeigte, dass die US-Umweltschutzbehörde bereit ist, Verpflichtungen zu reduzieren, wenn das Angebot die Erwartungen nicht erfüllt. Auf der LCFS-Seite verzeichnete die zweite Hälfte des Jahres 2025 zwei Nettodefiziitquartale, dennoch blieb der durchschnittliche Jahresgutschriftpreis bei 57 USD pro Tonne, unter dem Durchschnitt von 60 USD im Jahr 2024. Diese Diskrepanz spiegelt den Überhang einer Gutschriftbank von 39,69 Millionen Tonnen CO₂-Äquivalent am Ende des Jahres 2025 wider und hinterlässt eine erhebliche Einnahmelücke für Projekte, die bei LCFS-Werten über 100 USD pro Tonne gezeichnet wurden. Die Einnahmetransparenz wird weiter durch den Prozess der vorläufigen Emissionsraten gemäß Abschnitt 45Z beeinträchtigt, der die Bewertung von Co-Vergärungsprojekten verlangsamt, die noch einen bankfähigen Kohlenstoffintensitätswert benötigen.

Unsicherheit der Bundespolitik verzögert endgültige Investitionsentscheidungen

Endgültige Investitionsentscheidungen im Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten bleiben sehr empfindlich gegenüber dem Design von Steuergutschriften, da Projekterträge häufig davon abhängen, dass die IRA-Unterstützung 25 % bis 40 % der Kapitalkosten abdeckt. Der anfängliche Leitfadenpfad des Finanzministeriums hinterließ eine Lücke, da Bekanntmachung 2024-49 vollständige vorgeschlagene Regelungen bis Februar 2026 zurückstellte und viele Projektentwickler Entscheidungen zu Planung, Beschaffung und Bau ausgesetzt haben, während sie auf Klarheit bei der Behandlung von Ausgangsstoffen und Emissionsratentabellen warteten. Die im Februar 2026 vorgeschlagenen Regelungen adressierten einen Teil dieser Unsicherheit, beschränkten jedoch auch berechtigte Ausgangsstoffe auf solche, die in den Vereinigten Staaten, Mexiko oder Kanada für nach dem 31. Dezember 2025 produzierten Kraftstoff angebaut oder hergestellt wurden. Der One Big Beautiful Bill Act fügte eine weitere Ebene hinzu, indem er Unternehmen mit ausländischem Einfluss für Steuerjahre, die nach dem 4. Juli 2025 beginnen, von der 45Z-Gutschrift ausschloss, was bei Sponsoren mit internationalen Investoren rechtliche Prüfungen auslöste. Infolgedessen warten einige Projekte in der Entwicklungsphase, insbesondere solche mit komplexeren Co-Vergärungskonfigurationen, noch auf endgültige Leitlinien, bevor sie Kapital einsetzen, obwohl die langfristige Nachfrage stark bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausgangsstoff: Siedlungsabfall und Lebensmittelabfälle definieren das Wachstumsspektrum

Siedlungsabfall hatte im Jahr 2025 einen Anteil von 39,2 % am Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten, was die seit langem etablierte installierte Basis von Deponiegaserfassungssystemen im ganzen Land widerspiegelt. Der American Biogas Council zählte 599 Deponiegasanlagen, die 559 Milliarden Kubikfuß pro Jahr produzieren, und die Investitionen in Deponiegase überstiegen sowohl 2023 als auch 2024 jährlich 1 Milliarde USD. Lebensmittelabfälle sind der am schnellsten wachsende Ausgangsstoff mit einer prognostizierten CAGR von 13,8 % von 2026 bis 2031, unterstützt durch eine nahezu Verdreifachung der Investitionen in ausschließlich auf Lebensmittelabfälle ausgerichtete Vergärungsanlagen zwischen 2024 und 2025 auf 325 Millionen USD und einen Anstieg der Biogaserfassung um 18 % auf 28 Milliarden Kubikfuß im Jahr 2025. Dieses Muster zeigt, dass der Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten weiterhin von reifen Deponiegasanlagen getragen wird, auch wenn die Umlenkung organischer Abfälle das Wachstumszentrum hin zu stärker verteilten Ausgangsstoffen verlagert.

Tiermist, insbesondere aus der Milchwirtschaft und Schweinehaltung, ist stark gewachsen, da niedrigere Kohlenstoffintensitätswerte unter Abschnitt 45Z in einen höheren Steuergutschriftwert umgewandelt werden. Klärschlamm bleibt ein großer und weit verbreiteter Ausgangsstoff, mit mehr als 1.240 Wasserressourcenrückgewinnungsanlagen, die anaerobe Vergärer betreiben, obwohl kommunale Beschaffungszyklen und alternde Infrastruktur neue Bauaktivitäten verlangsamen. Industrielle organische Abfälle werden in der Lebensmittelverarbeitung und Getränkeproduktion relevanter, wo die Ausgangsstoffversorgung vorhersehbar ist. Gleichzeitig verbrennen noch mehr als 470 aktive Deponien Gas, das theoretisch erfasst und aufgewertet werden könnte, was eine messbare Projektpipeline für den Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten hinterlässt.

Nach Technologie: Anaerobe Vergärung führt, Biogasaufbereitung beschleunigt sich

Die anaerobe Vergärung hielt im Jahr 2025 einen Anteil von 41,8 % und bleibt die führende Technologie, da sie für Mist, Lebensmittelabfälle, Abwasserschlamm und industrielle organische Stoffe bewährt ist. Diese Führungsposition ist mit einem wesentlichen Wandel im Projektdesign verbunden, da die Anzahl der landwirtschaftlichen RNG-Anlagen mit anaerober Vergärung von 90 im Jahr 2020 auf 414 im Jahr 2025 gestiegen ist, was einem Wachstum von 360 % in fünf Jahren entspricht. Biogasaufbereitungssysteme sind das am schnellsten wachsende Technologiesegment mit einer prognostizierten CAGR von 12,3 % von 2026 bis 2031. Die Beschleunigung bei der Aufbereitung ist konsistent mit der Tatsache, dass 95 % der neuen US-amerikanischen Biogasprojekte seit 2024 für die RNG-Produktion und nicht für die Stromerzeugung vor Ort ausgelegt wurden.

Die Deponiegasrückgewinnung macht weiterhin einen großen Anteil am Technologiemix aus, da bundesweite Emissionsvorschriften die Erfassung an größeren Deponiestandorten unterstützen und Illinois von 2023 bis 2025 die meisten neuen Deponiegaskapazitäten hinzugefügt hat. Vergasung und Pyrolyse bleiben kleinere, aber sich entwickelnde Optionen im Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten, insbesondere für Siedlungsabfall und landwirtschaftliche Rückstände, bei denen die konventionelle Vergärung eine geringere Biomethanausbeute liefern kann. Diese thermochemischen Verfahren ziehen Aufmerksamkeit für die Stromerzeugung auf sich, da die politische Unterstützung breiter wird und Projektentwickler bessere Wege suchen, schwerer vergärbare Ausgangsstoffe zu monetarisieren. Die Qualitätseinhaltung ist auch am Punkt der Aufbereitung und Einspeisung wichtig, sodass ASTM D8452 und verwandte Gasnormen weiterhin die Technologieauswahl an kommerziellen Standorten prägen.

Nach Gastyp: Biogas hält das Volumen, erneuerbares Erdgas erzielt Wachstumsprämie

Biogas behielt im Jahr 2025 einen Anteil von 49,6 %, da stromerzeugenden Deponiegasprojekte und Abwasservergärersysteme weiterhin die größte installierte Basis im Land ausmachen. Mehr als 52 % des erfassten Biogases wurde 2025 zur Stromerzeugung genutzt, was darauf hindeutet, dass ältere Umwandlungsanlagen weiterhin wichtig sind, auch wenn sich die Projektökonomie weiterhin in Richtung Pipeline-Qualitätskraftstoff verschiebt. Erneuerbares Erdgas ist der am schnellsten wachsende Gastyp mit einer prognostizierten CAGR von 13,1 % von 2026 bis 2031, während Biomethan für die Einspeisung in das Versorgungsnetz durch staatliche Beschaffungsmandate wie das kalifornische SB 1440 an Dynamik gewinnt, das ein jährliches Beschaffungsziel von 72,8 Milliarden Kubikfuß bis 2030 festlegt, und AB 70 würde den Berechtigungspfad für Pipeline-Biomethan aus umgelenkten organischen Abfällen erweitern.

Synthesegas bleibt eine kleinere Kategorie, hat aber strategischen Wert im Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten, da Vergasung und Pyrolyse für Ausgangsstoffe voranschreiten, die für die biologische Umwandlung weniger geeignet sind. Der Kontrast zwischen Biogas und erneuerbarem Erdgas zeigt, dass der Markt nicht mehr nur auf die Energieproduktion ausgerichtet ist, sondern zunehmend um Kohlenstoffintensität, Kraftstoffqualität und Umweltattribute organisiert wird. Diese Veränderung beeinflusst die Bewertung, das Projektdesign und die Art der Käufer, die in den Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten eintreten.

Nach Anwendung: Transportkraftstoff übernimmt die Führung bei erneuerbaren Gasanwendungen in den Vereinigten Staaten

Die Stromerzeugung hielt im Jahr 2025 einen Anteil von 36,5 %, da Deponiegaskraftwerke und Kraft-Wärme-Kopplungsanlagen für Abwasservergärer lange vor dem aktuellen RNG-Transportkraftstoffzyklus gebaut wurden. Kraft-Wärme-Kopplung bleibt eine praktische Anwendung in kommunalen Wasserressourcenrückgewinnungsanlagen und Lebensmittelverarbeitungsstandorten, wo thermische Effizienz neben der Stromerzeugung wichtig ist. Die Netzeinspeisung ist auch durch die Beschaffungsunterstützung der Versorgungsunternehmen in Kalifornien und durch paralleles Interesse in Staaten wie New York, Illinois und Massachusetts stetig gewachsen. Die installierte Basis in der Stromerzeugung ist weiterhin wichtig, da sie Betriebsdaten, Standortkontrolle und Aufrüstungspfade für die zukünftige Umstellung auf Pipeline-Qualitätskraftstoff liefert.

Transportkraftstoff wird bis 2031 voraussichtlich mit einer CAGR von 14,3 % wachsen und ist damit das am schnellsten wachsende Segment des Marktes für erneuerbare Gase aus Abfällen in den Vereinigten Staaten nach Anwendung. Dieses Tempo ist direkt damit verbunden, dass 94 % des im Straßenverkehr eingesetzten Erdgasfahrzeugkraftstoffs in den Vereinigten Staaten im Jahr 2025 bereits RNG war. Industrie-, Wohn- und Gewerbeheizung gewinnen ebenfalls Marktanteile durch Beschaffungsverträge der Versorgungsunternehmen, die einen risikoärmeren Netzeinspeisung-Absatzkanal für Produzenten schaffen. Ein neuerer Anwendungsfall ist die gemeinsame Nutzung von Biogas mit Stromerzeugungsanlagen in der Nähe von Rechenzentrumsgeländen, die gesicherte erneuerbare Energie wünschen und lange Netzanschlusswartelisten umgehen möchten, wodurch steuerbare Stromerzeugung zu einer Premium-Anwendung statt einer sekundären wird.

Nach Komponente: Gasaufbereitung dominiert, Überwachungssysteme steigen auf

Gasaufbereitungs- und Gasaufwertungseinheiten hatten im Jahr 2025 einen Anteil von 29,8 %, was die Bedeutung der Aufwertung von Rohbiogas auf Pipeline-Qualitätsstandards sowohl in Bezug auf Kosten als auch auf Einnahmen widerspiegelt. Diese Stufe macht einen großen Anteil des Wertes aus, da Membrantrennungs-, Druckwechseladsorptions- und Wasserwäschesysteme zu den teuersten Ausrüstungsgegenständen in einem RNG-Projekt gehören. Überwachungs- und Steuerungssysteme sind das am schnellsten wachsende Komponentensegment mit einer CAGR von 11,2 % von 2026 bis 2031, da Betreiber eine stärkere Fernüberwachung, Berichterstattung und Optimierung über größere, verteilte Portfolios benötigen. Das Wachstum in diesem Segment ist auch mit den Dokumentationsanforderungen für die Kohlenstoffintensität verbunden, da mehr Kreditgeber und Käufer nun kontinuierliche Betriebsaufzeichnungen statt periodischer Berichterstattung erwarten.

Gaserfassungssysteme, Vergärer und Fermentationssysteme sowie Kompressoren und Lagersysteme repräsentieren weiterhin eine große installierte Basisnachfrage in landwirtschaftlichen und Lebensmittelabfallprojekten. Die Hinzufügung von 40 neuen landwirtschaftlichen Biogassystemen und 20 neuen Deponiesystemen im Jahr 2025 erhöhte die Nachfrage nach Erfassungsinfrastruktur und Kompressionsausrüstung im gesamten Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten. Stromerzeugungsausrüstung ist nicht der Hauptwachstumsmotor bei Neubauten, profitiert aber weiterhin von der Ersatznachfrage an mehr als 1.450 stromerzeugenden Biogasstandorten. ISO-14001-Systeme und SCADA-basierte Steuerungen werden auch zum Standard in der Kreditgeber-Due-Diligence, was dem Überwachungssegment eine stärkere Compliance-Rolle im Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten verleiht.

Geografische Analyse

Kalifornien führte die staatliche Kapitalbereitstellung im Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten an, mit 1,4 Milliarden USD an kumulierten Biogasinvestitionen und mehr als einem Viertel aller US-amerikanischen landwirtschaftlichen Biogaserfassungssysteme. Kalifornien und Illinois bilden aus unterschiedlichen Gründen den nationalen Schwerpunkt: Kalifornien führt bei der Kapitalintensität, während Illinois sich durch die Dichte von Deponiegasprojekten und jüngste Kapazitätserweiterungen auszeichnet. Kaliforniens Position wird durch den LCFS und durch die Beschaffungsverpflichtungen der Versorgungsunternehmen gemäß SB 1440 gestärkt, die Milchwirtschafts-RNG und andere Pfade mit niedriger Kohlenstoffintensität kommerziell attraktiv halten. Illinois profitiert auch von Sauberenergiemandaten, die auf 40 % erneuerbare Stromerzeugung bis 2030 und 100 % saubere Energie bis 2050 abzielen, was langfristige Deponiegas- und RNG-Verträge unterstützt.

Pennsylvania, Texas, Michigan und der breitere Mittlere Westen bilden eine starke zweite Ebene im Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten. Pennsylvania führte das Land bei der jährlichen Deponiegaserfassungskapazität mit 56,6 Milliarden Kubikfuß pro Jahr an. Es beherbergt 3 der 10 größten US-amerikanischen Biogasanlagen und verfügt damit über eine starke Betriebsbasis, wo Deponiedichte und Pipeline-Zugang zusammentreffen. Texas zog 2025 mehr als 100 Millionen USD an neuem Biogaskapital an und entwickelt sich zu einem Staat mit zwei Pfaden, mit landwirtschaftlicher RNG-Entwicklung neben wachsender Nachfrage nach steuerbarer Energie in der Nähe von Rechenzentrumscluster im Dallas-Fort-Worth-Korridor. In Wisconsin, Indiana, Nebraska und benachbarten Staaten gewinnt die mistbasierte Vergärung an Dynamik, da diese Ausgangsstoffe unter kohlenstoffintensitätsbasierten Förderstrukturen gut abschneiden.

Washington, Idaho und Florida verzeichneten 2025 jeweils mehr als 100 Millionen USD an neuen Biogasinvestitionen, was zeigt, dass die Expansion sich über sehr unterschiedliche regulatorische und ausgangsstoffbezogene Umgebungen ausbreitet. Washington ist besonders bemerkenswert, da HB 1799 und HB 2301 ein Ziel festlegen, 75 % der organischen Materialien bis 2030 im Vergleich zu 2015 von Deponien umzuleiten, und auch Unternehmen, die ab dem 1. Januar 2025 4 oder mehr Kubikyards organischer Abfälle pro Woche erzeugen, verpflichteten, einen Organikmanagement-Service zu arrangieren. Diese Politikstruktur, kombiniert mit einer bestehenden landwirtschaftlichen Basis und dem Zugang zu technologieintensiven Endmärkten, macht Washington bis 2031 zu einer der aktiveren neuen Entwicklungsgrenzen. Das Ergebnis ist ein Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten, der sich über einige wenige frühe Führungsstaaten hinaus ausweitet und sowohl bei der Kapitalbereitstellung als auch bei der Projektentwicklung national breiter aufgestellt wird.

Wettbewerbslandschaft

Der Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten ist auf Plattformebene mäßig konzentriert, wobei eine kleine Gruppe großer Betreiber bedeutende Deponiegas- und landwirtschaftliche Vergärungsportfolios kontrolliert. Gleichzeitig bleibt eine breitere mittlere Ebene in Lebensmittelabfall-, Abwasser- und Co-Vergärungsprojekten aktiv. Archaea Energy, jetzt Teil von BP, ist der größte RNG-Produzent in den Vereinigten Staaten nach Produktionsvolumen und nutzt seine Archaea Modular Design-Plattform, um die Projektabwicklung über Deponien und Abfallstromtypen hinweg zu standardisieren. Dieser modulare Ansatz verkürzt Bauzeiten, senkt das Standortausführungsrisiko und macht kleinere Projekte über ein breites Portfolio hinweg wiederholbarer. Das 1,6-Milliarden-USD-Programm von Waste Management zum Bau von 20 neuen RNG-Anlagen bis 2026 zeigt, wie Deponiebesitzer mit eigenen Anlagen ältere Gasströme in höherwertige Kraftstoffanlagen umwandeln. Republic Services verfolgt eine ähnliche Skalierungsstrategie mit dem Ziel, bis 2030 50 % mehr Biogas wiederzuverwenden, was den Vorteil von Betreibern stärkt, die sowohl Ausgangsstoff als auch Entsorgungsinfrastruktur kontrollieren.

Ein zweites Wettbewerbsmuster ist der Aufstieg von Gemeinschaftsunternehmen, die Entwicklungsexpertise mit institutionellem Kapital verbinden. Ameresco schloss das Gemeinschaftsunternehmen Neogenyx Fuels mit HASI im Mai 2026 ab, mit 400 Millionen USD, die gegen eine Entwicklungspipeline von mehr als 13,2 Millionen MMBtu pro Jahr an nicht-elektrischer erneuerbarer Kraftstoffkapazität zugesagt wurden. Vanguard Renewables schloss auch 3 RNG-Anlagen durch sein Gemeinschaftsunternehmen mit TotalEnergies ab, wobei die gesamte Produktion für die US-amerikanischen Aktivitäten von AstraZeneca vertraglich gebunden ist. Diese Strukturen reduzieren Kapitalengpässe und ermöglichen es dem Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten, größere Entwicklungsprogramme zu unterstützen, ohne ausschließlich auf Bilanzfinanzierung angewiesen zu sein.

Der wichtigste weiße Fleck verbleibt in der mittelgroßen landwirtschaftlichen Co-Vergärung, wo Projektentwickler, die Mist und Lebensmittelabfälle in ein einziges Projekt mit niedriger Kohlenstoffintensität bündeln können, wahrscheinlich stärkere Wirtschaftlichkeit erzielen werden. Die regulatorische Compliance wirkt auch als echte Markteintrittsbarriere, da die EPA-Biogasregeln gemäß 40 CFR Teil 80 Unterabschnitt E Teams belohnen, die Registrierung, Berichterstattung und Kraftstoffpfaddokumentation mit weniger Verzögerungen verwalten können. Dies begünstigt etablierte Betreiber mit dediziertem Compliance-Personal und wiederholten Finanzierungsbeziehungen, auch wenn viele regionale Projektentwickler weiterhin um standortbezogene Möglichkeiten konkurrieren. Das Wettbewerbsverhalten im Markt für erneuerbare Gase aus Abfällen in den Vereinigten Staaten bewegt sich daher bis 2031 hin zu größeren standardisierten Portfolios, mehr vertraglich gesicherter Abnahme und tieferen Kapitalpartnerschaften.

Marktführer in der Branche für erneuerbare Gase aus Abfällen in den Vereinigten Staaten

-

Archaea Energy

-

Clean Energy Fuels Corp.

-

Waste Management Inc. / WM

-

Republic Services

-

OPAL Fuels

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Neogenyx Fuels begann mit dem Bau seiner ersten landwirtschaftlichen RNG-Anlage auf dem Feedlot von Adams Land & Cattle in Broken Bow, Nebraska, wobei Rindermist in Pipeline-Qualitäts-RNG umgewandelt wird und das erste Projekt des Gemeinschaftsunternehmens im Rahmen der 400-Millionen-USD-HASI-Investitionsverpflichtung etabliert wird.

- März 2026: Aemetis, Inc. sicherte sich eine Erstentscheidung der California Capital Programs & Climate Financing Authority, die bis zu 1,1 Milliarden USD an steuerbefreiter Anleihenfinanzierung für den Bau von mehr als 40 zusätzlichen Milchwirtschaftsvergärern und Biogaspipelineanschlüssen an seiner RNG-Anlage in Keyes, Kalifornien, unterstützt, was eine der größten einzelstaatlichen Finanzierungsverpflichtungen für Biogasinfrastruktur in der Geschichte der Vereinigten Staaten darstellt.

Berichtsumfang des Marktes für erneuerbare Gase aus Abfällen in den Vereinigten Staaten

| Siedlungsabfall |

| Landwirtschaftliche Rückstände |

| Tiermist |

| Industrielle organische Abfälle |

| Klärschlamm |

| Lebensmittelabfälle |

| Sonstige |

| Anaerobe Vergärung |

| Deponiegasrückgewinnung |

| Vergasung |

| Pyrolyse |

| Biogasaufbereitungssysteme |

| Sonstige |

| Biogas |

| Biomethan / Erneuerbares Erdgas (RNG) |

| Synthesegas |

| Stromerzeugung |

| Kraft-Wärme-Kopplung (KWK) |

| Netzeinspeisung |

| Transportkraftstoff |

| Industrieheizung |

| Wohn- und Gewerbeheizung |

| Sonstige |

| Gaserfassungssysteme |

| Vergärer und Fermentationssysteme |

| Gasaufbereitungs- und Gasaufwertungseinheiten |

| Kompressoren und Lagersysteme |

| Stromerzeugungsausrüstung |

| Überwachungs- und Steuerungssysteme |

| Sonstige |

| Nach Ausgangsstoff | Siedlungsabfall |

| Landwirtschaftliche Rückstände | |

| Tiermist | |

| Industrielle organische Abfälle | |

| Klärschlamm | |

| Lebensmittelabfälle | |

| Sonstige | |

| Nach Technologie | Anaerobe Vergärung |

| Deponiegasrückgewinnung | |

| Vergasung | |

| Pyrolyse | |

| Biogasaufbereitungssysteme | |

| Sonstige | |

| Nach Gastyp | Biogas |

| Biomethan / Erneuerbares Erdgas (RNG) | |

| Synthesegas | |

| Nach Anwendung | Stromerzeugung |

| Kraft-Wärme-Kopplung (KWK) | |

| Netzeinspeisung | |

| Transportkraftstoff | |

| Industrieheizung | |

| Wohn- und Gewerbeheizung | |

| Sonstige | |

| Nach Komponente | Gaserfassungssysteme |

| Vergärer und Fermentationssysteme | |

| Gasaufbereitungs- und Gasaufwertungseinheiten | |

| Kompressoren und Lagersysteme | |

| Stromerzeugungsausrüstung | |

| Überwachungs- und Steuerungssysteme | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert werden erneuerbare Gase aus Abfällen in den Vereinigten Staaten bis 2031 voraussichtlich erreichen?

Der Sektor wird bis 2031 voraussichtlich 8,98 Milliarden USD erreichen, gegenüber 5,29 Milliarden USD im Jahr 2026, unterstützt durch eine CAGR von 11,16 % von 2026 bis 2031.

Welcher Ausgangsstoff wächst in diesem Bereich am schnellsten?

Lebensmittelabfälle sind der am schnellsten wachsende Ausgangsstoff mit einer CAGR von 13,8 % bis 2031, unterstützt durch stärkere Umlenkung organischer Abfälle und höhere Investitionen in dedizierte Vergärungsanlagen.

Warum wächst Transportkraftstoff schneller als Stromerzeugung?

Transportkraftstoff wird voraussichtlich mit einer CAGR von 14,3 % wachsen, da 94 % des im Straßenverkehr eingesetzten Erdgasfahrzeugkraftstoffs in den Vereinigten Staaten im Jahr 2025 bereits RNG war, was eine starke und bewährte Nachfragebasis zeigt.

Welche Technologie führt bei der Projektrealisierung?

Die anaerobe Vergärung führte im Jahr 2025 mit einem Anteil von 41,8 %, da sie bereits für Mist, Lebensmittelabfälle, Abwasserschlamm und industrielle organische Stoffe finanzierbar ist.

Welcher Gastyp erzielt die stärkste Prämie?

Erneuerbares Erdgas ist der am schnellsten wachsende Gastyp mit einer CAGR von 13,1 %, angetrieben durch stärkere Einnahmenakkumulation unter RFS, LCFS und Abschnitt 45Z als die meisten Pfade zur Stromerzeugung vor Ort bieten können.

Welche Bundesstaaten prägen die aktuelle Projektaktivität am stärksten?

Kalifornien und Illinois bleiben führende Bundesstaaten, während Pennsylvania, Texas, Washington, Idaho und Florida ebenfalls wichtig sind aufgrund starker Kapitalzuflüsse, Ausgangsstoffverfügbarkeit und politischer Unterstützung.

Seite zuletzt aktualisiert am: