Niederlande Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

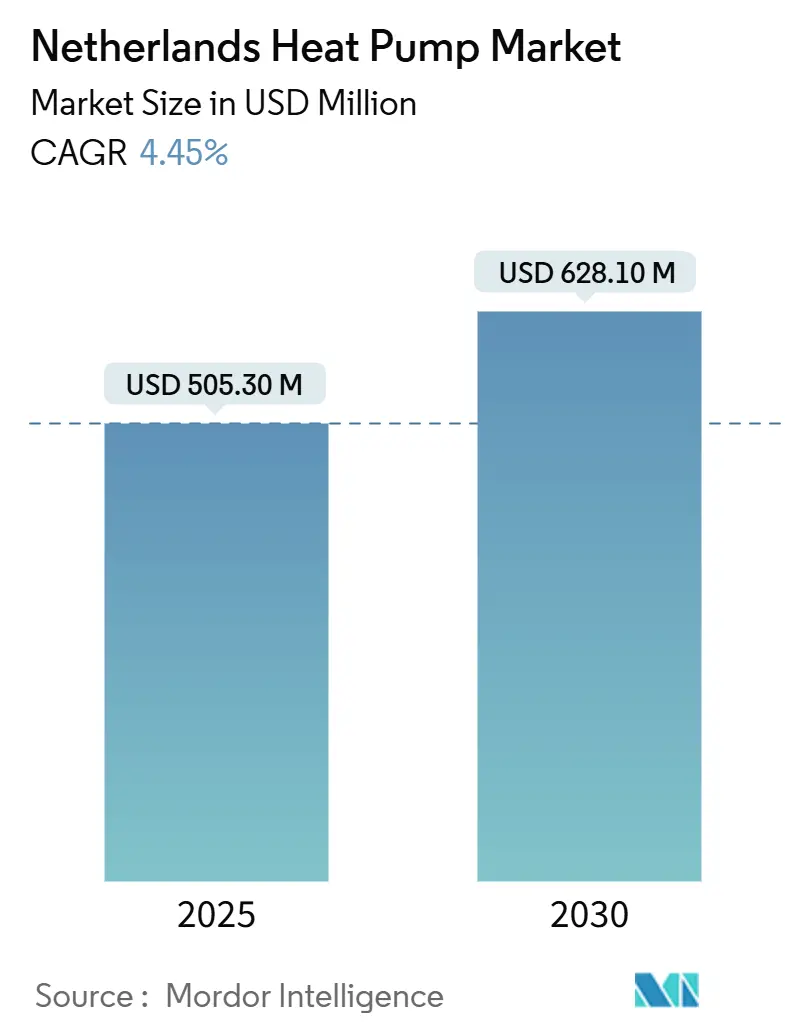

| Marktgröße (2025) | 505.30 Millionen US-Dollar |

| Marktgröße (2030) | 628.10 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.45% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Niederlande Wärmepumpenmarkt Analyse von Mordor Intelligence

Der Niederlande Wärmepumpenmarkt erzielte im Jahr 2025 einen Umsatz von 505,3 Millionen USD und wird voraussichtlich bis 2030 auf 628,1 Millionen USD anwachsen, was einer CAGR von 4,45 % über den Zeitraum 2025–2030 entspricht. Das Wachstum verlangsamt sich kurzfristig, da politische Kehrtwenden, niedrigere Erdgaspreise und Subventionsanpassungen die Nachfrage dämpfen; die langfristigen Aussichten bleiben jedoch durch den rechtlich verbindlichen Plan des Landes zur Abschaffung fossiler Raumheizung verankert. Luftquellen-Einheiten bleiben unverzichtbar, da sie sich problemlos in die weit verbreiteten Reihenhäuser des Landes nachrüsten lassen, während aquathermale und erdgekoppelte Lösungen durch Quartiersprojekte an Bedeutung gewinnen, die höhere Systemeffizienzen liefern. Netzüberlastung beeinflusst weiterhin das Installationstempo und die Systemgestaltung und fördert die Einführung intelligenter Energiemanagementsysteme sowie hybrider Konfigurationen, die Spitzenlastprofile glätten. Gleichzeitig eröffnen industrielle Dekarbonisierungsziele im Rahmen von EU-EHS Phase 4 einen parallelen Wachstumspfad für Großwärmepumpen, der die Einnahmequellen diversifiziert und Lieferanten teilweise vor der Zyklizität im Wohnbereich schützt. [1]Niederländische lokale Energiewende – Mehrebeneninstrumente und Perspektiven, Niederländische Unternehmensagentur, 7. Mai 2025, iea.blob.core.windows.net.

Wichtigste Erkenntnisse des Berichts

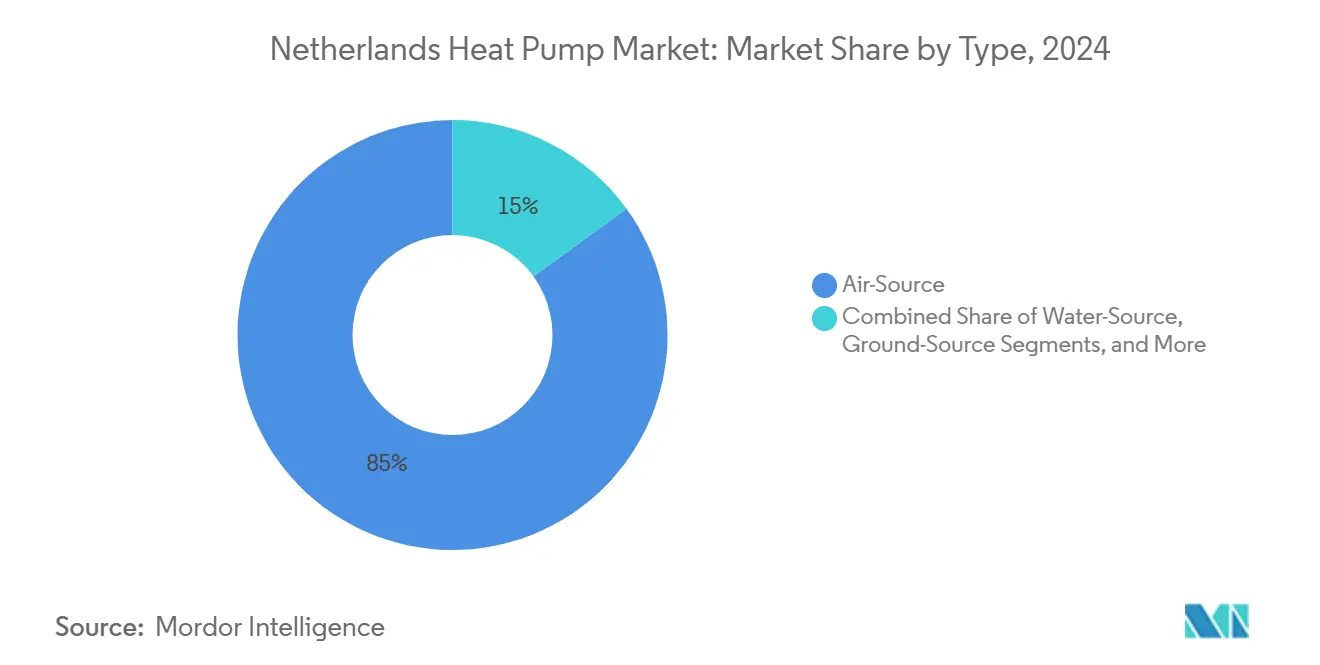

- Nach Typ führten Luftquellen-Einheiten im Jahr 2024 mit einem Umsatzanteil von 85 %; erdgekoppelte Systeme werden bis 2030 voraussichtlich die höchste CAGR von 6,3 % verzeichnen

- Nach Nennleistung hielt das Segment unter 10 kW im Jahr 2024 einen Marktanteil von 56 % am Niederlande Wärmepumpenmarkt, während das Segment über 100 kW bis 2030 eine CAGR von 6,2 % anstrebt

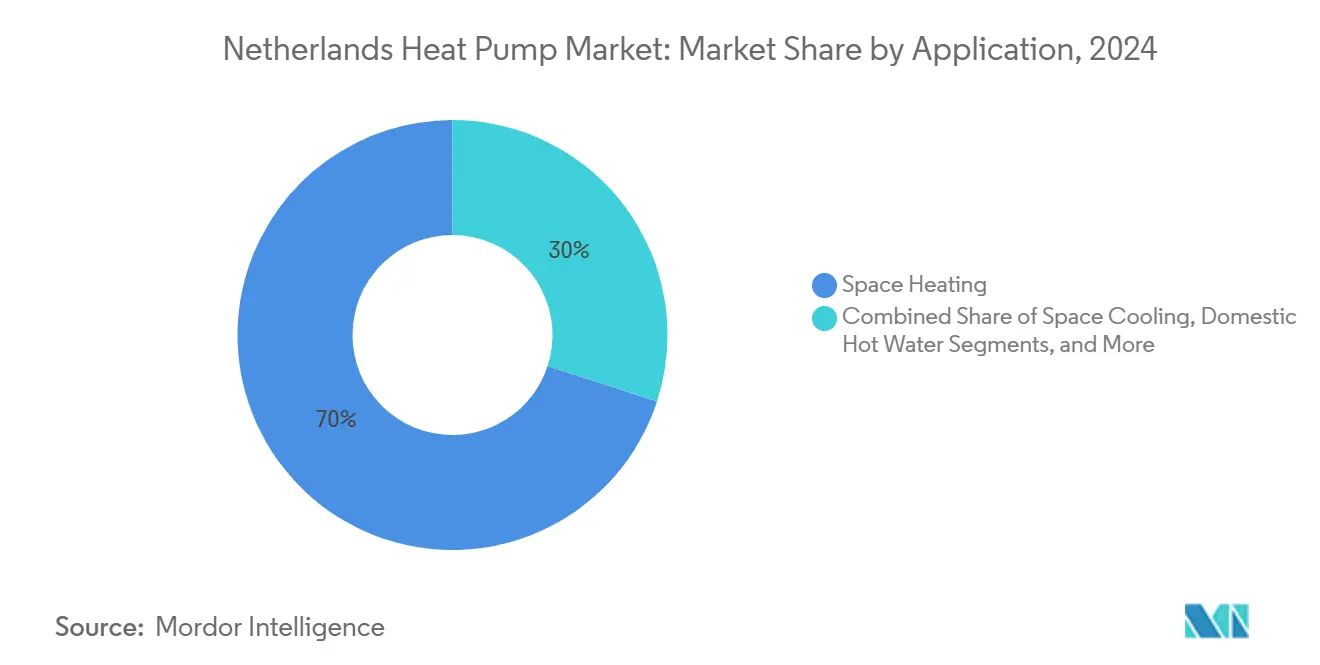

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 70 % der Marktgröße des Niederlande Wärmepumpenmarkts auf die Raumheizung, die bis 2030 mit einer CAGR von 6,1 % wächst

- Nach Endverbraucherbereich dominierte der Wohnbereich im Jahr 2024 mit einem Umsatzanteil von 60 %; für industrielle Installationen wird eine CAGR von 6 % prognostiziert

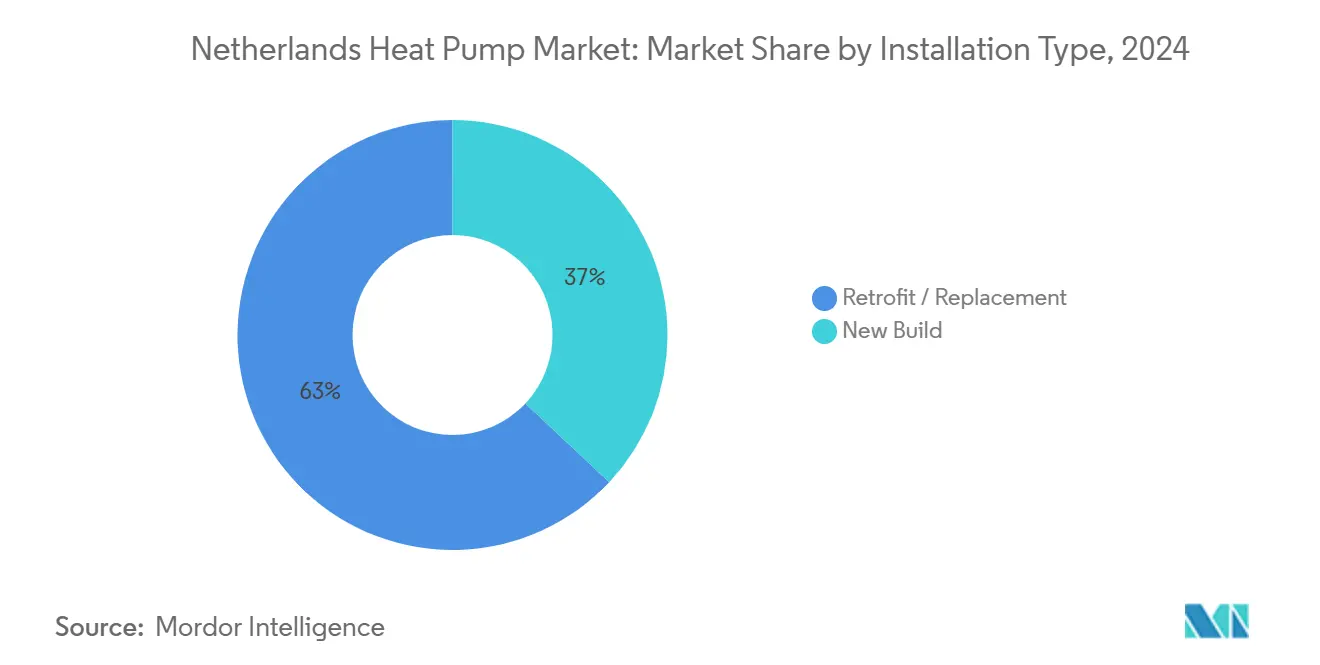

- Nach Installationstyp entfielen im Jahr 2024 63 % des Umsatzes auf Nachrüstungen; Neubauprojekte werden voraussichtlich mit einer CAGR von 5,9 % wachsen

- Nach Vertriebskanal kontrollierten Installateurnetzwerke im Jahr 2024 70 % des Umsatzes, während für den E-Commerce über 2025–2030 eine CAGR von 5,8 % prognostiziert wird

Trends und Erkenntnisse im Niederlande Wärmepumpenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Unterstützende Vorschriften und Anreize | +1.5% | National – städtischer Schwerpunkt | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach energieeffizienten Wärmepumpensystemen | +1.2% | Gewerbliche Bezirke | Langfristig (≥ 4 Jahre) |

| Ausstieg aus Erdgas | +2.1% | Großstädte | Langfristig (≥ 4 Jahre) |

| Integration in aquathermale Netze | +0.8% | Küsten- und Wasserwegzonen | Mittelfristig (2–4 Jahre) |

| Wärme-als-Dienstleistung-Modelle | +0.6% | Amsterdam, Utrecht | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende staatliche Vorschriften und Anreize

Das ISDE-Programm stellte im Jahr 2024 735 Millionen EUR (794 Millionen USD) bereit und deckte damit rund 30 % der Installationskosten im Wohnbereich ab. Politische Kehrtwenden im Juli 2024 bezüglich des Hybridmandats sorgten jedoch für Unsicherheit, die sich durch die Auftragspipelines zog und Projektentwickler in Utrecht dazu veranlasste, gemischte Systeme neu zu spezifizieren, die sich an künftige Regelungen anpassen können. Der Zeitpunkt der Subventionsvergabe rangiert nun neben der Hardwareeffizienz als Kaufentscheidungsfaktor, was Hersteller zwingt, ihre Produktportfolios rasch anzupassen. Kältemittelvorschriften treiben zudem die Umrüstung auf propanbetriebene Einheiten voran, was Margen belastet und gleichzeitig den Verkaufsschwung aufrechterhalten soll.

Steigende Nachfrage nach energieeffizienten Wärmepumpensystemen

Die Nachfrage nach energieeffizienten Wärmepumpen steigt stark an, angetrieben durch ein gesteigertes Bewusstsein für den Klimawandel, staatliche Anreize und Kosteneffizienz. Als nachhaltige Alternative zu herkömmlichen Kühl- und Heizsystemen stehen Wärmepumpen vor einem erheblichen Adoptionswachstum in den kommenden Jahren. Mit zunehmendem Verbraucherbewusstsein und gestützt durch staatliche Maßnahmen verstärkt sich der Druck hin zu energieeffizienten Systemen. Als Reaktion darauf verbessern Hersteller die Effizienz von Wärmepumpen, um strengen Energiestandards zu entsprechen. Diese Optimierungen schonen nicht nur Energie und senken Nebenkosten, sondern verringern auch die Umweltauswirkungen.

Ausstieg aus Erdgas in der niederländischen Heizversorgung

Staatliche Ziele sehen die Umrüstung von 1,5 Millionen Wohngebäuden bis 2030 und eine universelle fossilfreie Heizversorgung bis 2050 vor. Eine kürzlich durchgeführte Nachrüstung eines Amsterdamer Mehrfamilienhauses mit dezentralen Wärmepumpen senkte die Heizkosten der Bewohner um 40 % und beseitigte die direkte Gasabhängigkeit. Schwankungen bei Materialpreisen, insbesondere bei Kupfer, haben Ingenieure dazu veranlasst, alternative Rohrleitungen einzusetzen, was verdeutlicht, wie Lieferkettenentwicklungen technologische Entscheidungen während des Übergangs lenken.

Integration in aquathermale Quartiersnetze

In den Niederlanden erschließt sich aquathermale Energie – die Gewinnung von Wärme aus Oberflächenwasser, Abwasser und sogar Trinkwasser – dank der umfangreichen Wasserinfrastruktur des Landes eine Nische in der Wärmepumpenwirtschaft. Die 2023 verabschiedete Wärmetransitionsvision Den Haags hebt aquathermale Fernwärmenetze als zentrale Lösung für städtische Zentren hervor, wo räumliche Einschränkungen die Installation von Wärmepumpen behindern. Diese Netze nutzen großtechnische Wärmepumpen, um Niedertemperaturwärme aus Wasserquellen zu gewinnen und über Quartiersnetze zu verteilen. Dieser Ansatz erzielt Skaleneffekte, die individuelle Anlagen nicht erreichen können. Die Niederländische Unternehmensagentur fördert Pilotprojekte, die Wärmepumpen mit aquathermalen Quellen verbinden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Einhaltung von Vorschriften und Sicherheitsstandards | –0.8% | Dicht besiedelte städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel | –1.2% | Ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Netzüberlastung | –1.3% | Amsterdam, Rotterdam, Utrecht | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Wasserstoffkessel | –0.5% | Industrielle Pilotgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Einhaltung von Vorschriften und Sicherheitsstandards

Lärmgrenzwerte von 40–45 dB(A) an Grundstücksgrenzen verursachen zusätzliche Kosten von 2.500 EUR (2.700 USD) pro städtischer Installation für Schallschutzmaßnahmen. Parallele F-Gas-Vorschriften beschleunigen den Wechsel zu natürlichen Kältemitteln, verlängern Forschungs- und Entwicklungszyklen und erhöhen Zertifizierungskosten. Kleinere Anbieter haben Schwierigkeiten, diese Belastungen zu tragen, was die Markteintrittsbarrieren erhöht und den Niederlande Wärmepumpenmarkt in Richtung einer stärkeren Konsolidierung drängt.

Fachkräftemangel

Im Jahr 2024 wurden fast 2.000 Verbraucherbeschwerden über die Verfügbarkeit von Installateuren registriert. Die Lohninflation bei zertifizierten Technikern treibt die Gesamtsystemkosten in die Höhe und verlängert die Amortisationszeiten, was die Nachfrage insbesondere in preissensiblen Segmenten dämpft. Schnellausbildungsprogramme und modulare Plug-and-Play-Designs nehmen zu, doch Kapazitätsengpässe bleiben bis 2026 bindend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Luftquelle dominiert, während Geothermie an Fahrt gewinnt

Luftquellen-Einheiten machten im Jahr 2024 85 % des Niederlande Wärmepumpenmarkts aus. Ihr Preisvorteil und ihr kompakter Platzbedarf passen gut zu Reihenhäusern, und Subventionsstrukturen begünstigten historisch diese Modelle. Die dem Niederlande Wärmepumpenmarkt zugeschriebene Marktgröße für erdgekoppelte Systeme ist heute kleiner, doch wird für dieses Segment eine CAGR von 6,3 % prognostiziert, angetrieben durch aquathermisch verknüpfte Quartiere und Energieeffizienzklasse-A-Vorschriften für Neubauten.

Saisonale Leistungsfaktoren liegen bei über 5,0 für erdgekoppelte gegenüber 3,0–4,0 für luftgekoppelte Systeme. Universitätspilotprojekte in Leiden, die CO₂-Einsparungen von 80 % erzielten, belegen die Effizienzvorteile, obwohl höhere Bohrkosten und Installateursknappheit die Adoptionsgeschwindigkeit bremsen. Geräuschfreie PVT-Panel-Integrationen veranschaulichen, wie Innovationen städtische Raum- und Regulierungsanforderungen adressieren und eine breitere Verbreitung im Niederlande Wärmepumpenmarkt unterstützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Nennleistung: Kleine Einheiten führen, industrielle Größenordnung wächst

Einheiten unter 10 kW erzielten im Jahr 2024 56 % des Umsatzes im Niederlande Wärmepumpenmarkt, was die Dominanz kompakter Wohngebäude widerspiegelt. Von Versorgungsunternehmen gebündelte Angebote vereinfachen den Kaufprozess weiter und halten hohe Absatzraten trotz Subventionsschwankungen aufrecht. Das Segment 10–20 kW folgt für größere Wohngebäude und kleine Büros, während Installationen über 100 kW, obwohl eine Nische, voraussichtlich jährlich um 6,2 % steigen werden.

Industrielle Elektrifizierungspolitiken und Gewächshauscluster stützen die Nachfrage nach Hochleistungsanlagen und diversifizieren den Niederlande Wärmepumpenmarkt. Das 250-kW-System einer Molkerei in Friesland, das den Gasverbrauch um 60 % senkte, verdeutlicht das Amortisationspotenzial, selbst nach Designrevisionen aufgrund von Engpässen bei Steuerungskomponenten. Solche Referenzprojekte ermutigen kapitalintensive Sektoren, Entscheidungen über das Ende der Lebensdauer von Kesseln neu zu bewerten.

Nach Anwendung: Raumheizung expandiert über traditionelle Grenzen hinaus

Raumheizung machte im Jahr 2024 70 % des Umsatzes im Niederlande Wärmepumpenmarkt aus, nach dem Verbot von eigenständigen Gaskesseln ab 2026. Reversible Systeme bündeln nun Kühlfunktionen und steigern den Sommerkomfort, da Hitzewellen häufiger werden. Warmwasser-Wärmepumpen für den Haushalt haben einen geringeren Anteil, nehmen aber stetig als Teil integrierter Pakete zu.

Prozessheizung und -kühlung bildet die am schnellsten wachsende Nische mit einer CAGR von 6,1 %, katalysiert durch VEKI-Anreize (Beschleunigte Klimainvestitionen Industrie, ein Förderprogramm), die an CO2-Minderung geknüpft sind. Pharmazeutische und lebensmittelverarbeitende Pilotprojekte, die Energieeinsparungen von 40 % und Emissionsreduzierungen von 70 % aufzeigen, liefern hochsichtbare Belege für Entscheidungsträger und stärken die Entwicklung des Niederlande Wärmepumpenmarkts im industriellen Bereich.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbereich: Wohngebäude als Basis, industrielles Wachstum

Wohnkunden generierten im Jahr 2024 60 % des Umsatzes, gestützt durch Wärme-als-Dienstleistung-Verträge, die Vorabkostenbarrieren beseitigen und Energieeffizienzklassen verbessern. Gewerbliche Liegenschaften rangieren an zweiter Stelle, stehen jedoch vor Anreizproblemen zwischen Vermietern und Mietern. Der industrielle Bereich ist auf eine CAGR von 6 % vorbereitet, getragen durch EU-EHS-Abgaben und ausgereifte Hochtemperaturtechnologien, die den Fußabdruck der Niederlande Wärmepumpenbranche erweitern.

Institutionelle Käufer – Kommunen, Krankenhäuser, Schulen – beschleunigen Massenbeschaffungen im Rahmen von Klimaplänen, erhöhen die Sichtbarkeit in Auftragsbüchern und fördern lokale Montageinvestitionen. Branchenübergreifende Synergien, wie gemeinsame Servicevereinbarungen für die Wartung, verbessern die Wirtschaftlichkeit und glätten Adoptionskurven.

Nach Installationstyp: Nachrüstungen führen, Neubauten beschleunigen sich

Nachrüstungsprojekte hielten im Jahr 2024 einen Anteil von 63 %, angesichts der Dringlichkeit, 2,4 Millionen bestehende Wohngebäude zu dekarbonisieren. Platzbeschränkungen, elektrische Aufrüstungen und Schallschutzanforderungen erschweren diese Arbeiten und verlängern die Zykluszeiten im Vergleich zu Neubauten. Dennoch unterstützen nachrüstungsorientierte Innovationen wie hybride All-in-One-Einheiten, die den Installationsaufwand um 30 % reduzieren, das anhaltende Volumen.

Neubauprojekte machen zwar 37 % aus, wachsen jedoch jährlich um 5,9 % aufgrund von Niedrigstenergiegebäude-Vorschriften, die kohlenstoffarme Systeme bereits in der Planungsphase vorschreiben. Projektentwickler integrieren erdgekoppelte Schleifen oder zentrale aquathermale Anlagen, um Energieeffizienzklasse-A-Bewertungen zu sichern und Kreditvergabekriterien zu erfüllen, die grüne Vermögenswerte bevorzugen, und festigen so künftige Marktanteilsgewinne im Niederlande Wärmepumpenmarkt.

Nach Vertriebskanal: Installateure dominieren, E-Commerce wächst

Traditionelle Installateurnetzwerke generierten im Jahr 2024 70 % des Umsatzanteils, gestützt durch tiefes Vertrauen der Hauseigentümer und schlüsselfertige Serviceangebote. OEM-Direktverkäufe bedienen maßgeschneiderte gewerbliche Bedürfnisse, doch digitale Plattformen gewinnen nun Aufmerksamkeit, indem sie Online-Konfigurationstools mit zertifizierter Installateurerfüllung verbinden.

Das E-Commerce-Wachstum mit einer CAGR von 5,8 % verändert die Kundenwege, indem es Preistransparenz und Kauf-jetzt-zahle-später-Finanzierungen hinzufügt. Das digitale Portal eines Installateurnetzwerks in Nordholland senkte die Akquisitionskosten um 40 % und signalisiert Margenvorteile für frühe Anwender. Regulatorische Anforderungen für zertifizierte Inbetriebnahme stellen sicher, dass sich der Kanal als Klick-zur-Installation statt als reines Heimwerkerprojekt entwickelt, wobei Qualitätsstandards gewahrt und die Reichweite ausgebaut werden.

Geografische Analyse

Amsterdam, Rotterdam, Utrecht und Den Haag konzentrieren die frühe Einführung von Wärmepumpen, unterstützt durch kommunale Dekarbonisierungsagenden und dichte Bebauung, die koordinierte Einführungen begünstigt. Das aquathermale Quartiersnetz Den Haags für 500 Wohnungen erzielte im Jahr 2024 eine Emissionsreduzierung von 50 % und veranschaulicht die städtische Machbarkeit trotz räumlicher Einschränkungen. [2]Dekarbonisierung von Wohngebäuden in Städten in den Niederlanden, OECD, 2023, oecd.org Bürgermeisterpakt, "Den Haags Weg zu einer gerechten Energiewende," Bürgermeisterpakt, 2025, eu-mayors.ec.europa.eu.

Netzüberlastung beeinflusst die regionale Machbarkeit, wobei einige Amsterdamer Projekte auf hybride Systeme umgestellt wurden, die den Spitzenbedarf nach Anschlussverzögerungen um 40 % senken. Nationale Pläne zur Verdoppelung der Kapazität innerhalb von zehn Jahren stoßen auf Engpässe bei qualifizierten Leitungsmonteuren und Materialien, was eine gestaffelte Ausbauzeitlinie impliziert, die den Niederlande Wärmepumpenmarkt regional differenziert.

Ländliche Provinzen weisen eine geringere Durchdringung auf, zeigen jedoch wachsendes Interesse an gemeinsamen Erdwärmeschleifenmikroquartieren. Das Genossenschaftsprojekt in Friesland senkte die Installationskosten pro Wohngebäude um 30 % und verbesserte die saisonale Effizienz, was zeigt, wie Gemeinschaftsmodelle sowohl Kapital- als auch Qualifikationsengpässe umgehen können. Pilotfinanzierungen im Rahmen des Nationalen Programms für die lokale Wärmewende unterstützen 66 solcher Quartiersprojekte und verbreiten die Einführung über den Randstad-Korridor hinaus.

Wettbewerbslandschaft

Der Niederlande Wärmepumpenmarkt ist fragmentiert. Internationale Konzerne wie Daikin Industries Ltd., Mitsubishi Electric und Viessmann intensivieren den Wettbewerb auf dem Markt. Ihre Aktivitäten erhöhen nicht nur die Leistungsmaßstäbe, sondern führen auch fortschrittliche Technologien ein, darunter Hochtemperatur- und natürliche Kältemittel. Unterdessen hat die Remeha-Marke von BDR Thermea die inländische Produktion mit der Eröffnung einer neuen Fabrik im Jahr 2023 gestärkt, die eine Jahreskapazität von 140.000 Einheiten aufweist. Dieser Schritt sichert eine widerstandsfähige Lieferkette und ermöglicht zollfreien Vertrieb in der gesamten EU. [3]BDR Thermea Group, "Remeha eröffnet die größte Wärmepumpenfabrik in den Niederlanden," BDR Thermea Group, 28. August 2023, bdrthermeagroup.com

Quatt BV, ein wagniskapitalfinanziertes Unternehmen, konzentriert sich auf KI-gesteuerte Optimierung und hat in den letzten zwei Jahren über 7.500 intelligente Wärmepumpen in den Niederlanden installiert. Die kurze Amortisationszeit des Unternehmens hat seine Wärmepumpen bei der Bevölkerung zunehmend beliebt gemacht.

Während etablierte Akteure durch Installateurtreue und Kundendienst-Netzwerke ein gewisses Wachstum verzeichnen, ziehen aufkommende Nischen in der Industrie und bei digitalen Dienstleistungen neue Wettbewerber an. Der Anstieg von Partnerschaften zwischen Originalgeräteherstellern und Energiedienstleistungsunternehmen schafft integrierte Angebote.

Marktführer der Niederlande Wärmepumpenbranche

Viessmann Climate Solutions SE

Trane Technologies Plc

Daikin Industries Ltd.

Johnson Controls International Plc

Panasonic Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Viessmann Climate Solutions hat zwei neue Wärmepumpenfamilien eingeführt: die Vitocal 250 und die Vitocal 150. Die Premium-Serie Vitocal 250 bietet erstklassige Effizienz, unübertroffenen Komfort und minimale Geräuschemissionen, während die budgetfreundlichere Serie Vitocal 150 eine kostengünstige Alternative darstellt. Bemerkenswert ist, dass die Vitocal 250-A Wärmepumpen eine Reduzierung der Geräuschemissionen um bis zu 5 dB(A) auf nun 49 dB(A), Typ A 10, erreicht haben, was den ErP-Vorschriften entspricht. Dies wurde durch eine verbesserte Synergie zwischen Verdichter und Lüfter erreicht.

- April 2025: Copeland, ein Anbieter nachhaltiger Klimaschutzlösungen, hat strategisch in BlueHeart Energy investiert, ein in den Niederlanden ansässiges Start-up, das eine innovative Wärmepumpentechnologie entwickelt. Dieser Schritt unterstreicht Copelands Engagement für die Förderung von Innovationen, die den Klimawandel bekämpfen und Netto-Null-Emissionen anstreben.

- Februar 2025: Eine kommunale Abwasserbehandlungsanlage in Utrecht, Niederlande, wurde dank der gemeinsamen Bemühungen von Innomotics, Eneco und Johnson Controls mit einer großtechnischen Wärmepumpe ausgestattet. Das neu installierte System verfügt über vier Wärmetauscher, die jeweils mit zwei Verdichtern ausgestattet sind. Durch die Nutzung der Restwärme aus täglich 65 Millionen Litern behandeltem Abwasser erzeugt das System zwischen 25 MW und 27 MW Wärme. Diese Leistung deckt 15 % des Fernwärmebedarfs von Utrecht und Nieuwegein und versorgt effektiv rund 20.000 Haushalte.

- November 2024: Trane hat die RTSF HT eingeführt, eine Hochtemperatur-Wasser-Wasser-Wärmepumpe, die Warmwasser bei Temperaturen von bis zu 110 °C erzeugen kann. Die RTSF HT ergänzt Tranes CITY-Produktlinie, die kompakte Wasser-Wasser-Wärmepumpen und Kältemaschinen umfasst. Sie ist für die Reduzierung von Kohlenstoffemissionen bei der Hochtemperatur-Prozessheizung konzipiert, einem Sektor, der noch weitgehend von fossilen Brennstoffkesseln abhängig ist.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den niederländischen Wärmepumpenmarkt als den jährlichen Wert, der durch fabrikmäßig hergestellte Luft-, Erd- und Hybrid-Wärmepumpensysteme mit einer Leistung von weniger als 500 kW erzielt wird, die für Raum- oder Prozesswärme, Warmwasser und reversible Kühlung in niederländischen Wohn-, Gewerbe- und Leichtindustriegebäuden verkauft werden. Wir berücksichtigen sowohl autonome als auch hybride Einheiten, solange ein Wärmepumpenkompressor vorhanden ist.

Ausschluss vom Umfang. Wir schließen Raumklimageräte ohne Heizkreislauf, rein elektrische Widerstandsheizungen, große Fernwärmepumpen über 500 kW und gasbefeuerte Absorptionswärmepumpeneinheiten aus; diese werden in unseren umfassenderen HVAC-Studien separat erfasst.

Überblick über die Segmentierung

- Nach Typ

- Luftquelle

- Wasserquelle

- Erdquelle (Geothermie)

- Sonstige Typen

- Nach Nennleistung (kW)

- unter 10 kW

- 10–20 kW

- 20–50 kW

- 50–100 kW

- über 100 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- / Sanitärwarmwasser

- Sonstige Anwendungen

- Nach Endverbraucherbereich

- Wohngebäude

- Gewerbe

- Industrie

- Institutionell

- Nach Installationstyp

- Neubau

- Nachrüstung / Austausch

- Nach Vertriebskanal

- Direktvertrieb (Originalhersteller an Endverbraucher)

- Händler- / Installateurnetzwerk

- E-Commerce

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten dann niederländische Installateure, Großhandelskäufer, Energiegenossenschaften und Netzplanungsingenieure in der Randstad, Noord-Brabant und Groningen. Diese Gespräche halfen uns, das Verhältnis zwischen Nachrüstung und Neubau, die Vorlaufzeiten für die Installation, die Inanspruchnahme von Subventionen und die wahrscheinliche Verlagerung hin zu Modellen mit natürlichem Kältemittel zu validieren und die Lücken zu füllen, die die Schreibtischarbeit hinterlassen hatte.

Desk Research

Wir begannen mit der Zusammenstellung öffentlich zugänglicher Nachfrage- und Angebotsindikatoren aus Quellen wie dem niederländischen Statistikamt, Eurostat-Energiebilanzdaten, Importcodes des niederländischen Zolls, Verkaufsbulletins der European Heat Pump Association und Strategiepapieren des Wirtschaftsministeriums. Weißbücher von Fachverbänden, kommunale Ausschreibungsportale und Patentanmeldungen zu R-290-Kompressoren vervollständigten das Bild. Als Nächstes griff unser Team auf kostenpflichtige Datenbanken zurück, darunter D&B Hoovers für die Umsätze niederländischer Installateure und Dow Jones Factiva für Investitionsnachrichten, um die Firmenpräsenz und die durchschnittlichen Verkaufspreise abzugleichen. Durch diese mehrstufige Desktop-Überprüfung wurden die grundlegenden Volumina, typischen Kapazitäten und historischen ASP-Trends ermittelt. Die oben genannten Quellen dienen nur zur Veranschaulichung; viele weitere Quellen wurden zur Überprüfung der Konsistenz herangezogen.

Marktgrößenbestimmung und -prognose

Wir verwenden einen Top-Down-Aufbau des Nachfragepools, beginnend mit dem Wohnungsbestand, den Heizlastnormen für die Grundfläche und den angekündigten Meilensteinen für den Austausch von Heizkesseln, untermauert durch einen Bottom-Up-Aufbau von Stichprobenlieferungen der wichtigsten Verteiler. Zu den kritischen Variablen des Modells gehören die bewilligten ISDE-Förderbudgets, die Preisspanne zwischen Strom- und Gaspreisen für Privathaushalte, die Warteschlangenstatistik für Netzanschlüsse und die jährlichen Baugenehmigungen. Eine multivariate Regression projiziert jeden Treiber bis zum Jahr 2030 und ermöglicht so eine Szenarioanalyse in Bezug auf politische oder Brennstoffpreisschocks. In Fällen, in denen die Stichproben für die Lieferungen unvollständig waren, haben wir die Lücken mit Hilfe von Kanalprüfungen und durchschnittlichen Rechnungswerten gefüllt, bevor wir die Gesamtwerte mit den Handelsdaten abgeglichen haben.

Zyklus der Datenvalidierung und -aktualisierung

In jedem Zyklus triangulieren unsere Analysten die Modellergebnisse mit den EHPA-Einheitenzahlen und den CBS-Importwerten; bei Anomalien wird vor der Freigabe ein erneuter Kontakt mit mindestens einem Marktteilnehmer aufgenommen. Die Berichte werden jährlich aktualisiert. Zwischenzeitliche Aktualisierungen werden herausgegeben, wenn wesentliche Ereignisse, wie z. B. Änderungen des Anreizbudgets, die Basislinie verändern.

Warum Mordors niederländische Wärmepumpen-Basislinie Zuverlässigkeit befiehlt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Ausrüstungsumfänge, Preisannahmen und Aktualisierungsrhythmen verwenden. Wir verankern unsere Basiswerte für 2025 offen auf Normen für die installierte Kapazität und subventionsgebundene ASPs, die unser Team jedes Quartal neu überprüft.

Zu den wichtigsten Lückentreibern gehören konkurrierende Studien, die das gesamte Universum der HLK-Anlagen in einem einzigen Posten zusammenfassen oder umgekehrt nur geothermische Heizkreise isolieren; einige projizieren auch in EUR und verwenden statische Wechselkurse von 2022, wodurch die Lücken aufgebläht werden, sobald sie in USD umgerechnet werden. Unsere jährliche Aktualisierung und die doppelte Validierung von Volumen und Wert mildern solche Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 505 MIO. USD (2025) | Mordor Intelligence | - |

| 2,43 MRD. USD (2025) | Regionale Beratung A | Umfasst alle niederländischen HLK-Geräte, nicht nur Wärmepumpen |

| 302 MIO. USD (2027) | Fachzeitschrift B | Deckt nur geothermische Systeme ab; Luftquellen- und Hybridanlagen werden nicht berücksichtigt |

Diese Kontraste zeigen, dass der fokussierte Umfang von Mordor, die Live-Preisaktualisierungen und die bidirektionalen Cross-Checks eine ausgewogene, wiederholbare Basislinie ergeben, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Niederlande Wärmepumpenmarkt?

Der Markt erzielte im Jahr 2025 einen Umsatz von 505,3 Millionen USD und wird voraussichtlich bis 2030 628,1 Millionen USD erreichen.

Welcher Wärmepumpentyp dominiert die niederländischen Installationen?

Luftquellen-Modelle hielten im Jahr 2024 einen Umsatzanteil von 85 %, da sie sich problemlos in den bestehenden Wohngebäudebestand des Landes nachrüsten lassen.

Wie gravierend ist die Netzüberlastung für das künftige Wachstum?

Netzengpässe reduzieren die prognostizierte CAGR schätzungsweise um 1,3 Prozentpunkte und fördern hybride Designs sowie intelligentes Energiemanagement zur Verteilung von Spitzenlasten.

Welches Kundensegment wird bis 2030 am schnellsten wachsen?

Industrielle Nutzer werden voraussichtlich Wärmepumpen mit einer CAGR von 6 % einführen, da EU-EHS Phase 4 die Kosten für kohlenstoffintensive Prozesswärme erhöht.

Wie begegnen Hersteller strengeren Kältemittelvorschriften?

Führende Marken bringen nun propanbetriebene Einheiten auf den Markt und investieren in die lokale Verdichterproduktion, um F-Gas-Grenzwerte einzuhalten und gleichzeitig die Lieferketten zu verkürzen.

Welche innovativen Finanzierungsmodelle fördern die Einführung?

Wärme-als-Dienstleistung-Abonnements beseitigen Vorabkosten und garantieren Leistung, was die Technologie für Mieter und kostenbewusste Hauseigentümer attraktiv macht, insbesondere in Amsterdam und Utrecht.

Seite zuletzt aktualisiert am: