Frankreich Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.74 Milliarden US-Dollar |

| Marktgröße (2026) | 1.83 Milliarden US-Dollar |

| Marktgröße (2031) | 2.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Frankreich Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des Frankreich Wärmepumpenmarkts wird im Jahr 2026 auf USD 1,83 Milliarden geschätzt, gegenüber USD 1,74 Milliarden im Jahr 2025, und soll bis 2031 USD 2,32 Milliarden erreichen, mit einem CAGR von 4,86 % über den Zeitraum 2026-2031. Ein starker Volumenrückgang von 12 % im Jahr 2024 hat die Wachstumsbasis zurückgesetzt, doch robuste Subventionen, strenge CO₂-Obergrenzen und eine Ausrichtung auf inländische Fertigung stärken die Erholung im Jahr 2026. Politische Instrumente wie der Gebäudeenergiestandard RE2020 begünstigen Wärmepumpen gegenüber fossilen Heizkesseln, während die im Januar 2026 überarbeitete MaPrimeRénov' Prämienrabatte auf europäisch hergestellte Geräte lenkt. Diese Bedingungen fördern die lokale Montage, wie das Werk von Atlantic im Département Saône-et-Loire und die akquisitionsgetriebene Kapazitätserweiterung von Bosch belegen. Die Strategien der Anbieter konzentrieren sich auf R290-Kältemittelplattformen, Smart-Grid-Funktionalität und nutzungsbasierte Vertragsmodelle, die das Kapitalrisiko von den Haushalten abwälzen.

Wichtigste Erkenntnisse des Berichts

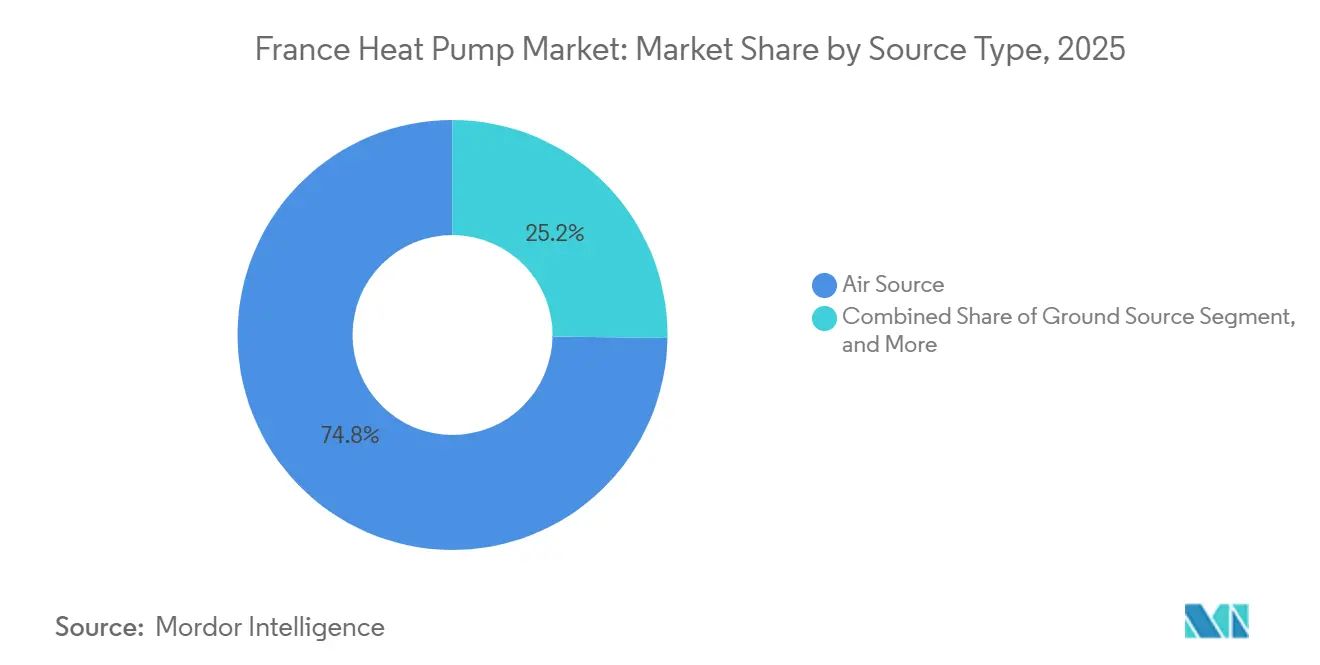

- Nach Typ führten Luftquellensysteme im Jahr 2025 mit einem Umsatzanteil von 74,78 %; Erdwärmealternativen werden bis 2031 voraussichtlich mit einem CAGR von 5,31 % wachsen.

- Nach Technologie hielt Luft-zu-Wasser im Jahr 2025 einen Anteil von 65,86 % am Frankreich Wärmepumpenmarkt, während Erde-zu-Wasser voraussichtlich mit einem CAGR von 5,14 % wachsen wird.

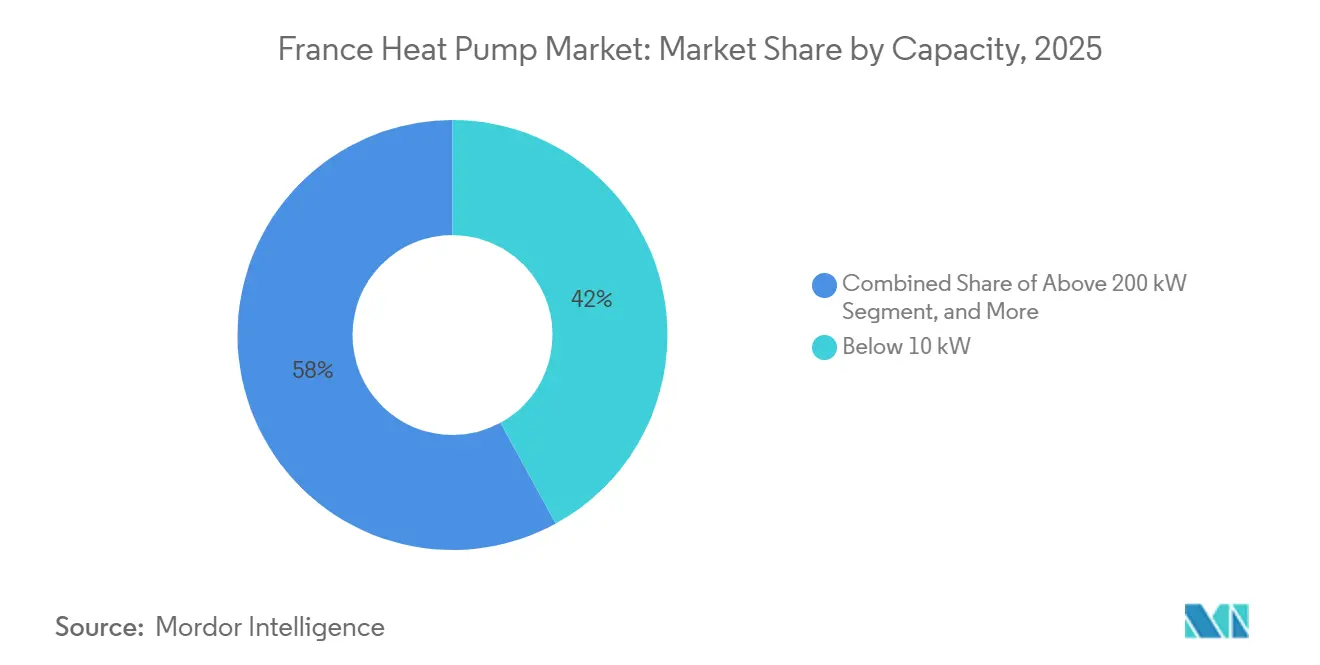

- Nach Kapazität entfielen auf Geräte unter 10 kW im Jahr 2025 42,03 % der Verkäufe; das Segment 50-200 kW weist mit 5,34 % bis 2031 den höchsten prognostizierten CAGR auf.

- Nach Anwendung entfielen auf die Raumheizung im Jahr 2025 62,74 % des Umsatzes, und die Raumkühlung wächst bis 2031 mit einem CAGR von 5,27 %.

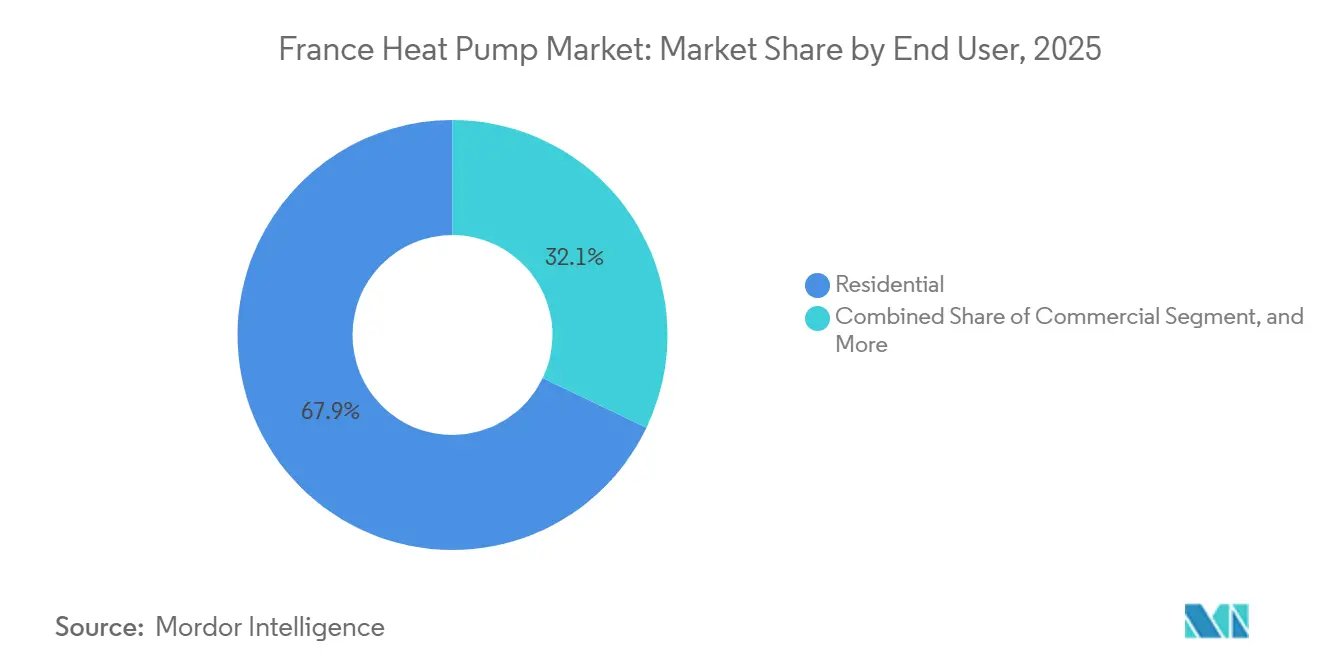

- Nach Endnutzer trugen Privatkunden im Jahr 2025 67,91 % des Wertes bei, während gewerbliche Installationen mit einem CAGR von 5,26 % wachsen.

- Nach Installation entfielen auf Nachrüstungsprojekte im Jahr 2025 63,12 % der Aktivitäten, und Neuinstallationen werden voraussichtlich mit einem CAGR von 5,43 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich Wärmepumpenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| MaPrimeRénov' Subventionen erweitern den adressierbaren Markt | +1.2% | National, angeführt von Île-de-France, Auvergne-Rhône-Alpes, Okzitanien | Kurzfristig (≤ 2 Jahre) |

| RE2020 Gebäudeenergiestandard schreibt kohlenstoffarme Heizung vor | +1.0% | National, am stärksten in der Region Lyon, Toulouse, Nantes | Mittelfristig (2-4 Jahre) |

| Wärme-als-Dienstleistung-Modelle senken Vorabkosten | +0.8% | Metropolregion Paris und Provence-Alpes-Côte d'Azur | Mittelfristig (2-4 Jahre) |

| Smart-Grid-Laststeuerungserlöse verbessern den ROI | +0.6% | Pilotregionen Bretagne und Grand Est | Langfristig (≥ 4 Jahre) |

| R290-Einheiten für kaltes Klima steigern die saisonale Leistung | +0.5% | Nördliche Regionen Hauts-de-France und Grand Est | Mittelfristig (2-4 Jahre) |

| Industrielle Abwärmerückgewinnung über Hochtemperatur-Wärmepumpen | +0.4% | Cluster in Auvergne-Rhône-Alpes, Grand Est, Hauts-de-France | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

MaPrimeRénov' Subventionen erweitern den adressierbaren Markt

Prämienrabatte der höchsten Stufe erfordern nun eine europäische Fabrikherkunft und lenken rund EUR 2 Milliarden (USD 2,24 Milliarden) jährlicher Förderung auf einheimische Marken.[1]Ministère de la Transition Écologique, "MaPrimeRénov' Förderprogramm," ecologie.gouv.fr Die Amortisationszeiten für ländliche Luft-zu-Wasser-Nachrüstungen sinken für einkommensschwache Haushalte von acht auf fünf Jahre. Die erhöhte Obergrenze von EUR 5.000 (USD 5.600) für Geothermiesysteme verringert den Kostenunterschied zu Luftquellgeräten und unterstützt einen Anstieg der Stückverkäufe um 18 % im Jahr 2026. Der Marktanteil, der von asiatischen Importeuren geräumt wurde – zuvor 25 % im Segment unter 10 kW –, schafft unmittelbaren Spielraum für Atlantic und Bosch. Die Überprüfung über die EHPA-Datenbank fügt drei Wochen Genehmigungsverzögerung hinzu, verbessert jedoch die Transparenz der Lieferkette.[2]European Heat Pump Association, "Produktdatenbank und Konformitätsprüfung," ehpa.org

RE2020 Gebäudeenergiestandard schreibt kohlenstoffarme Heizung vor

Die Obergrenze von 4 kg CO₂e m⁻²-Jahr macht Gaskessel nicht konform und veranlasste 86 % der fertiggestellten Einfamilienhäuser im Jahr 2023 zur Wahl von Wärmepumpen.[3]Observatoire BBC, "Chiffres Clés 2023 de la Construction Neuve," observatoirebbc.org Bauträger akzeptieren EUR 8.000-12.000 (USD 8.960-13.440) zusätzliche Hüllkosten, um lebenslange CO₂-Strafen zu vermeiden, die EUR 40.000 (USD 44.800) übersteigen können. Die Kombination von Dachphotovoltaik mit Wärmepumpen senkt den Primärenergiefaktor um bis zu 40 %, gibt CO₂-Budget für andere Systeme frei und lenkt die Spezifikation in Richtung reversibler Einheiten im Süden.

Wärme-als-Dienstleistung-Modelle senken Vorabkosten

Verträge von Dalkia und Engie bündeln Geräte, Installation und Wartung in monatliche Gebühren von EUR 80-120 (USD 90-134) und beseitigen die Einmalzahlungsbarriere von EUR 12.000-18.000 (USD 13.440-20.160).[4]Dalkia, "Wärme-als-Dienstleistung-Verträge," dalkia.fr Frühe Pilotprojekte zeigen eine um 22 % höhere Akzeptanz bei Mietern und einkommensschwachen Eigentümern. Anbieter erhalten MaPrimeRénov'-Mittel direkt, während Mieter nur für die thermische Leistung zahlen. Beim Verkauf einer Immobilie entstehen Komplikationen auf dem Sekundärmarkt, da das Anlagegut beim Dienstleistungsunternehmen verbleibt, doch Laststeuerungserlöse und vermiedene Schulden bieten messbare Vorteile.

Smart-Grid-Laststeuerungserlöse verbessern den ROI

RTE- und Enedis-Pilotprojekte vergüten Haushalte mit EUR 0,15-0,25 (USD 0,17-0,28) pro abgeregelter kWh während der Winterspitzen.[5]RTE, "Laststeuerungsprogramme," rte-france.com Intelligente Regler reduzieren die Verdichterlast um 30-50 % ohne Komfortverlust, generieren EUR 150-250 (USD 168-280) pro Haushalt jährlich und verkürzen die einfache Amortisationszeit um bis zu 12 Monate. Lücken in der ländlichen Versorgung mit Dreiphasenzählern schränken die frühe Teilnahme ein, doch die Regulierungsbehörden erwägen ein Mandat für 2027 für integrierte Laststeuerungsschnittstellen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kältemittelausstieg treibt kostspielige Neuentwicklungen voran | -0.7% | National, Versorgungsengpässe in Île-de-France und Auvergne-Rhône-Alpes | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Installateuren begrenzt Installationen | -0.5% | Ländliche Départements Creuse, Lozère, Cantal | Mittelfristig (2-4 Jahre) |

| Netzüberlastungsgebühren in ländlichen Gebieten erhöhen die Betriebskosten | -0.3% | Bretagne, Okzitanien, Nouvelle-Aquitaine | Mittelfristig (2-4 Jahre) |

| Graumarkt für Gebrauchtgeräte untergräbt OEM-Margen | -0.2% | National, Online-Marktplätze und südliche Grenzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kältemittelvorschriften beschleunigen den Technologiewandel

Die EU-Verordnung 2024/573 reduziert die HFKW-Quoten bis 2030 um 79 % und erzwingt einen Wechsel zu brennbaren R290- oder R454B-Gemischen.[6]Europäische Kommission, "EU-Rechtsvorschriften zur Kontrolle von F-Gasen," climate.ec.europa.eu Der höhere Druck von R290 erfordert dickere Rohre und neue Verdichtergehäuse, was EUR 300-500 (USD 336-560) pro Einheit hinzufügt. Mitsubishi Electrics Ecodan-2026-Baureihe veranschaulicht den Kompromiss: 15 % höhere Effizienz bei -7 °C, aber Innenaufstellung auf Räume über 20 m² beschränkt.

Mangel an zertifizierten Installateuren begrenzt Installationen

Der Durchsatz der QualiPAC-Zertifizierung erreichte im Jahr 2025 nur 12.000 Techniker gegenüber 30.000 zusätzlich benötigten Installateuren bis 2027.[7]Qualit'EnR, "QualiPAC-Zertifizierungsprogramm," qualit-enr.org Begrenzte Kapazitäten der Ausbildungszentren und Lohnwettbewerb aus den Solar- und Ladeinfrastruktursektoren verlängern die Wartelisten: Die durchschnittliche Vorlaufzeit für Nachrüstungen stieg Ende 2025 auf 14 Wochen, wobei einige ländliche Haushalte sechs Monate warten. Hohe Tagessätze von EUR 550 (USD 616) im Jahr 2025 schmälern den Betriebskostenvorteil gegenüber Gas in Regionen mit dichtem Leitungsnetz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Luftquelle dominiert, Erdquelle gewinnt industriellen Auftrieb

Luftquellkonfigurationen führten den Frankreich Wärmepumpenmarkt im Jahr 2025 mit einem Umsatzanteil von 74,78 % an. Günstige Investitionskosten von EUR 8.000-12.000 (USD 8.960-13.440) installiert halten Luftgeräte für Nachrüstungsszenarien attraktiv, bei denen vorhandene Heizkörper einer Wasserversorgungstemperatur von 40 °C-55 °C entsprechen. Erdwärmeprojekte hatten eine kleinere Basis, zeigen jedoch dank industrieller Abwärmeintegration und sinkender Bohrkosten ein jährliches Wachstumspotenzial von 5,31 %. Wasserquellgeräte bleiben eine Nische, gebunden an die Genehmigungskomplexität der Wasserrahmenrichtlinie, während hybride Gas-plus-Wärmepumpen-Systeme Haushalte ansprechen, die trotz CO₂-Strafen zögern, Heizkessel stillzulegen.

Granitgeologie, flache Grundwasserleiter und unterstützende Subventionen machen die Bretagne zur nationalen Hochburg für Erdwärme und senken die Bohrlochkosten um 20-30 % gegenüber nördlichen Sedimentzonen. Industrieakteure in Auvergne-Rhône-Alpes setzen Sole-zu-Wasser-Kreisläufe ein, die saisonale Leistungszahlen über 4,5 erreichen, wenn Luftquellkonkurrenten bei 3,2 stagnieren, was die wirtschaftliche These für eine tiefere Geothermieadoption bestätigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Luft-zu-Wasser führt, Erde-zu-Wasser wächst am schnellsten

Luft-zu-Wasser-Systeme kontrollierten 65,86 % der Verkäufe im Jahr 2025 und unterstreichen ihre Eignung für bestehende Heizkreisläufe und RE2020-konforme Vorlauftemperaturen. Geothermische Erde-zu-Wasser-Lösungen sind zwar kleiner, expandieren jedoch am schnellsten mit einem CAGR von 5,14 %, da die Bohrpreise auf EUR 48 (USD 54) pro Meter sinken und der Primärenergiefaktor von 0,6 gemäß RE2020 ultraniedrige CO₂-Wärme belohnt. Luft-zu-Luft-Geräte, die 28 % des Umsatzes ausmachen, decken steigende Kühllasten im Süden, verlieren jedoch bei den MaPrimeRénov'-Prämiensubventionen, was den Nachrüstungsschwung bremst. Wasser-zu-Wasser bleibt auf ausgewählte Seeufer- oder Fernwärmepilotprojekte beschränkt.

Viessmanns Vitocal 350-G, vorgestellt im Januar 2026, setzt einen R290-Inverter-Verdichter im Geothermiedienst ein und erzielt einen COP von 5,2 bei 0 °C Soleeintrittstemperatur, 35 % besser als luftäquivalente Geräte. Bosch kontert mit dem Compress 7800i LW, einer Luft-zu-Wasser-Plattform mit integriertem 300-Liter-Tank und nativer Laststeuerungsschnittstelle, was den Wettbewerb sowohl bei Effizienz als auch bei Netzdienstleistungen signalisiert.

Nach Kapazität: Unter 10 kW dominiert im Wohnbereich, Segment 50-200 kW beschleunigt sich

Modelle unter 10 kW lieferten 42,03 % der Verkäufe im Jahr 2025, was den typischen Auslegungslasten von 6-8 kW für 120 m² große Einfamilienhäuser entspricht und die Basisgröße des Frankreich Wärmepumpenmarkts für Wohngebäudenachrüstungen untermauert. Das Segment 50-200 kW, das Mehrfamilienhäuser und kleine Gewerbebetriebe bedient, wird voraussichtlich um 5,34 % pro Jahr wachsen, da die Investitionskosten pro Einheit auf EUR 800 (USD 896) pro kW sinken und Eigentümergemeinschaften alternde Gaskessel ersetzen.

Installationen mit 10-50 kW überbrücken große Wohngebäude und kleinen Einzelhandel und hielten im Jahr 2025 einen Umsatzanteil von 35 %, während Maschinen über 200 kW spezialisiert bleiben, da die Integration mit Dampf- oder Hochtemperaturkreisläufen die Komplexität erhöht. Atlantics KI-gesteuerte Abtaulogik reduziert die Zusatzheizung um 25 % und festigt die Führungsposition unter 20 kW, während Daikins 70 °C-Hochtemperaturplattform den direkten Austausch von Ölkesseln vereinfacht und Upgrades in ländlichen Anwesen beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Raumheizung führt, Kühlbedarf steigt im Süden

Die Raumheizung erfasste im Jahr 2025 62,74 % des Umsatzes, verankert durch 2.500-3.000 Heizgradtage in nördlichen Départements, und bleibt der Kerndienst, der den Frankreich Wärmepumpenmarkt antreibt. Die Raumkühlnachfrage wird bis 2031 voraussichtlich jährlich um 5,27 % wachsen, da mediterrane Regionen steigende Sommerspitzen verzeichnen und Bauträger reversible Einheiten spezifizieren, um beide Lasten zu erfüllen. Warmwasserbereiter für den Haushalt nahmen einen Anteil von 18 % ein und bieten Hausbesitzern einen schrittweisen Ansatz zur Elektrifizierung, während industrielle Prozessheizung bei 90-120 °C, obwohl nur 6 % des Wertes, in Lebensmittel- und Chemieanlagen schnelle Amortisationszeiten erzielt.

Smart-Grid-Anreize ermöglichen es reversiblen Einheiten, die Last während der Winterabendspitzen gegen Vergütung zu reduzieren, was die Amortisationszeit um bis zu ein Jahr verkürzt und die Verbindung zwischen Anwendungsmix und Kapitalrendite stärkt. Integrierte Warmwasserspeicher, wie in Mitsubishi Electrics Ecodan QUHZ, reduzieren den Einsatz von Widerstandsheizelementen und steigern die Haushaltseinsparungen, was das Mehrwert-Leistungsversprechen über alle Klimazonen hinweg stärkt.

Nach Endnutzer: Wohnbereich dominiert, gewerbliche Akzeptanz beschleunigt sich

Privatkunden lieferten im Jahr 2025 67,91 % des Wertes, was einen Nachrüstungspool von 19 Millionen gasbeheizten Wohnungen und politische Ziele zur Umrüstung von 3 Millionen Einheiten bis 2030 widerspiegelt. Die gewerbliche Akzeptanz wächst mit einem CAGR von 5,26 %, da Büroparks, Einkaufszentren und Hotels Wärme-als-Dienstleistung-Verträge unterzeichnen, die Geräte, Wartung und Energie in vorhersehbare Betriebsleasing-Verträge bündeln. Industrieanlagen tragen 9 % des Umsatzes bei und konzentrieren neue Investitionen in Hochtemperaturgeräte, die Kälteabwärme recyceln.

Energiedienstleistungsunternehmen erhalten MaPrimeRénov'-Anreize direkt, senken die Hemmschwelle für Haushalte und vergrößern den Frankreich Wärmepumpenmarkt, während gewerbliche Vermieter Laststeuerungserlöse im Wert von 8-12 % der jährlichen Stromkosten erzielen. Industriebetreiber in Auvergne-Rhône-Alpes und Grand Est erreichen saisonale Leistungszahlen über 4,0, was die Vermeidung von Erdgas in Amortisationszeiten von drei bis fünf Jahren übersetzt, die nun den Dekarbonisierungsmandaten der Unternehmen genügen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Nachrüstung führt, Neubau wächst schneller

Nachrüstungsarbeiten machten im Jahr 2025 63,12 % der Aktivitäten aus und verankern die kurzfristige Größe des Frankreich Wärmepumpenmarkts, trotz vier- bis sechswöchiger Projektdauern, die durch hydraulischen Abgleich und Heizkörperupgrades bedingt sind. MaPrimeRénov' senkt die Nachrüstungsinvestitionskosten um EUR 4.000-5.000 (USD 4.480-5.600) und hält die Amortisationszeiten auch bei steigenden Installateur-Tagessätzen attraktiv.

Neubauprojekte, die voraussichtlich jährlich um 5,43 % wachsen, profitieren vom de-facto-Kesselverbot gemäß RE2020 und sechswöchigen Geothermiebaugenehmigungen in konformen Gemeinden. Bauträger bündeln Dachphotovoltaik und vorkonfektionierte Wärmepumpenmodule, reduzieren den Primärenergiebedarf um 40 % und weisen ihr CO₂-Budget für größere Fensterflächen zu. Atlantics kommendes Werk in Saône-et-Loire wird werkseitig konfigurierte Hydrauliksets liefern, die den Arbeitsaufwand vor Ort um 30 % reduzieren und einen schnelleren Durchsatz sowohl in Neubau- als auch in Nachrüstungskanälen des Frankreich Wärmepumpenmarkts unterstützen.

Geografische Analyse

Auvergne-Rhône-Alpes entfiel im Jahr 2025 auf mehr als 18 % der nationalen Installationen, begünstigt durch einen dichten Cluster von Herstellern innerhalb von 200 Kilometern von Lyon, der die Lieferketten verkürzt und die Vorlaufzeiten unter dem nationalen Durchschnitt hält. Die Bretagne führte bei der Erdwärmeakzeptanz und erfasste 29 % dieser Projekte, da Granituntergrund und flache Grundwasserspiegel die Bohrkosten um bis zu 30 % gegenüber nördlichen Sedimentbecken senken. Provence-Alpes-Côte d'Azur und Okzitanien bevorzugen reversible Luft-zu-Luft-Geräte, da die Kühlgradtage im Jahr 2025 auf rund 20 stiegen, doch das Fehlen von MaPrimeRénov'-Prämienrabatten für nicht-hydronische Systeme verlangsamt die Nachrüstungsdurchdringung, auch wenn die Temperaturen steigen. Île-de-France, Heimat von 18 % des Wohnungsbestands, hinkt bei der Pro-Kopf-Akzeptanz hinterher, da Eigentümergemeinschaften Kesselaustausche genehmigen müssen und die zentrale Zählung die Anreize zwischen Eigentümern und Mietern aufteilt.

Nördliche Départements wie Hauts-de-France und Grand Est verzeichnen jährlich 2.500-3.000 Heizgradtage und sind daher auf Luft-zu-Wasser-Geräte angewiesen, die sich leicht mit Heizkörpernetzen kombinieren lassen, doch ländliche Netzüberlastung löst Standorttarife gemäß TURPE 7 aus, die bis zu EUR 500 (USD 560) zu Dreiphasenverbindungen hinzufügen und die Kapitalausgaben für Geothermieprojekte erhöhen. Überseegebiete wie Réunion und Martinique installieren Luft-zu-Luft-Wärmepumpen mit einer Rate, die 40 % über dem französischen Festland liegt, doch Frachtaufschläge erhöhen die gelieferten Preise um 25-35 % und untergraben die Lebenszeiteinsparungen gegenüber elektrischen Widerstandsheizungen. Die regionale Installateurdichte vertieft die Kluft: Ländliche Gebiete wie Creuse und Lozère beherbergen weniger als zwei QualiPAC-zertifizierte Techniker pro 10.000 Haushalte, verglichen mit acht in Île-de-France, was bedeutet, dass der Frankreich Wärmepumpenmarkt dort am schnellsten wächst, wo Arbeitskräfte bereits reichlich vorhanden sind.

Das Ziel der Programmation Pluriannuelle de l'Énergie 3 von drei Millionen zusätzlichen Einheiten bis 2030 impliziert einen jährlichen Anstieg von 6,2 % gegenüber dem installierten Bestand von 5,8 Millionen im Jahr 2025, doch dieses Ziel riskiert eine Konzentration auf periurbane Gürtel, wenn Ausbildungsrückstände anhalten. Gemeinden, die Geothermiebaugenehmigungen auf sechs Wochen verkürzen, ziehen Neubauträger an, die Dachphotovoltaik mit kohlenstoffarmer Heizung bündeln, während Städte mit zwölfwöchigen Genehmigungsfenstern die Nachfrage an Luftquellnachrüstungen abgeben. Da Klimazonen, Subventionsregeln und Netzkapazitäten stark variieren, bleibt die regionale Politikkoordination entscheidend für ein ausgewogenes Wachstum im gesamten Frankreich Wärmepumpenmarkt.

Wettbewerbslandschaft

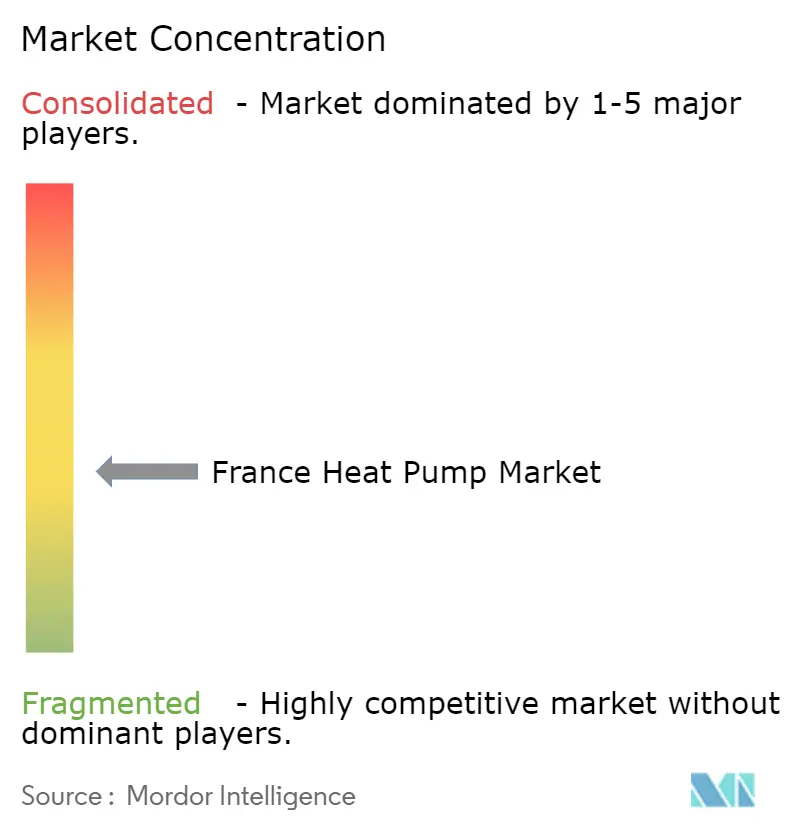

Der Frankreich Wärmepumpenmarkt bleibt fragmentiert, da keine Marke einen Anteil von 15 % überschreitet, doch Fusionsaktivitäten verengen das Feld und heben Skaleneffekte. Bosch Thermotechnologys Kauf der leichtgewerblichen HVAC-Anlagen von Johnson Controls für EUR 7 Milliarden im September 2024 fusionierte zwei Top-Ten-Lieferanten und brachte die R290-basierte Compress 3800i AW-Plattform hervor, die im zweiten Quartal 2026 debütierte. Atlantic investiert EUR 140-150 Millionen (USD 157-168 Millionen) in ein Werk in Saône-et-Loire, das seine Luft-zu-Wasser-Produktion bis 2027 verdreifachen und eine bevorzugte MaPrimeRénov'-Behandlung sichern wird, die an europäische Fertigungsschwellen geknüpft ist. Mitsubishi Electric, Daikin und Viessmann beeilen sich, R290-Linien zu zertifizieren, die die EU-Verordnung 2024/573 erfüllen, und balancieren dabei höhere Materialkosten gegen Marketinggewinne aus ultraniedrigen GWP-Eigenschaften.

Die strategische Differenzierung dreht sich nun um Netzkonnektivität, Finanzierungskreativität und lokalisierte Montage. Voltalis verteilt kostenlose intelligente Regler, die Verdichterzyklen für Laststeuerungserlöse von EUR 150-250 (USD 168-280) pro Haushalt jährlich modulieren, die einfache Amortisationszeit um bis zu zwölf Monate verkürzen und die Kundenbindung erhöhen. Engie Solutions und Dalkia konkurrieren mit Wärme-als-Dienstleistung-Verträgen, die EUR 12.000-18.000 (USD 13.440-20.160) Kapitalaufwand in monatliche Gebühren von EUR 80-120 (USD 90-134) umwandeln, Haushaltsmittel freisetzen und die adressierbare Basis für den Frankreich Wärmepumpenmarkt vergrößern. Hersteller umwerben diese Dienstleistungsunternehmen durch erweiterte Garantien und Ferndiagnose-APIs, die Serviceeinsätze minimieren und Betriebszeitgarantien stärken.

Aufkommende Weißflächen konzentrieren sich auf Hochtemperatur-Industriepumpen und Megawatt-Flusswassersysteme für die Fernwärme, doch Kompetenzlücken und Genehmigungshürden der Wasserrahmenrichtlinie beschränken die jährlichen Installationen auf weniger als 200 große Einheiten. Kleinere Herausforderer wie Stiebel Eltron überholen Marktführer durch Geschwindigkeit, indem sie fertige R290-Einheiten importieren, die sofort EU-Ursprungsregeln erfüllen, obwohl Fracht- und Währungsvolatilität die Margen komprimieren. Insgesamt deuten steigende Konsolidierung, Fabriklokalisation und dienstleistungsbasierte Erlösmodelle auf eine schrittweise Verschiebung von einer stark fragmentierten Arena hin zu einer mäßig konzentrierten Struktur hin, die die fünf größten Lieferanten positioniert, einen wachsenden Anteil am expandierenden Frankreich Wärmepumpenmarkt zu erfassen.

Führende Unternehmen der Frankreich Wärmepumpenbranche

-

Trane Inc. (Trane Technologies Plc)

-

LG Electronics

-

Daikin Industries Ltd.

-

Johnson Controls International Plc

-

Carrier Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Mitsubishi Electric stellte seine Ecodan 2026 R290-Baureihe vor und berichtete von einer um 15 % besseren saisonalen Leistung bei –7 °C im Vergleich zu R410A-Vorgängern.

- März 2026: Mitsubishi Electric und Aldes vereinbarten die Bündelung von Wärmepumpen mit mechanischer Lüftung, was die Gesamthaushaltseffizienz in RE2020-Gebäuden um 12 % steigert.

- Februar 2026: Mitsubishi Electric kooperierte mit Evhacs, um Wärmepumpen und Elektrofahrzeugladegeräte zu kombinieren, Fahrzeugbatterien für die thermische Speicherung zu nutzen und Spitzenstromrechnungen um 18 % zu senken.

- Januar 2026: Die Regierung beschränkte die MaPrimeRénov'-Prämienrabatte auf in der EU hergestellte Wärmepumpen und leitete EUR 2 Milliarden (USD 2,24 Milliarden) an Subventionen an inländische Lieferanten um.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den französischen Wärmepumpenmarkt als alle fabrikmäßig hergestellten Luft-, Wasser- und Erdwärmepumpen (für Wohngebäude, Gewerbe und Leichtindustrie), die innerhalb des französischen Festlands zur Raumklimatisierung oder für die Warmwasserbereitung verkauft werden.

Ausgenommen sind tragbare Spotkühler, Kältemaschinen über 1 MW und Gebrauchtimporte, die nicht in den Geltungsbereich fallen.

Überblick über die Segmentierung

-

Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

-

Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erde-zu-Wasser

-

Nach Kapazität

- Unter 10 kW

- 10-50 kW

- 50-200 kW

- Über 200 kW

-

Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

-

Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

-

Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten französische Wärmepumpenhersteller, Großhändlerverbände, zertifizierte Installateure in der Ile-de-France, Occitanie und Auvergne-Rhone-Alpes sowie energiepolitische Berater. In diesen Gesprächen wurden die Aufschläge der Vertriebskanäle, die Kapazitätsbeschränkungen der Installateure und die wahrscheinliche Akzeptanz der RE2020-Gebäuderichtlinien validiert, was uns half, die Durchdringungskurven und die Preisentwicklung zu verfeinern.

Desk Research

Wir begannen damit, den regulatorischen und nachfrageseitigen Kontext anhand offener Datensätze der ADEME, der INSEE-Energiepreisstatistik, des Eurostat-Handelscodes 8418, des F-Gas-Registers der EU und des jährlichen Verkaufspanels der European Heat Pump Association zu erfassen, die zusammen historische Lieferungen und politische Meilensteine verankern. Um die durchschnittlichen Verkaufspreise (ASP) zu ermitteln, wurden Unternehmensunterlagen, Preislisten von Installateuren und die seriöse Presse ausgewertet. Kostenpflichtige Quellen wie D&B Hoovers für OEM-Finanzen und Volza für Importdaten auf Sendungsebene füllten Lücken in Unternehmen und Vertriebskanälen. Diese Liste dient der Veranschaulichung; viele zusätzliche Quellen bildeten die Faktengrundlage.

Im Rahmen unserer Schreibtischuntersuchung wurden auch von externen Beratungsunternehmen veröffentlichte Umsatzschätzungen für 2024-2025 für spätere Abweichungsprüfungen herangezogen, während Patenttrends von Questel auf Kältemittelmigrationsmuster hindeuten, die in die Annahmen zur Technologieeinführung einfließen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell beginnt mit den von der EHPA gemeldeten Stückzahlen, bereinigt sie um Re-Exporte und multipliziert sie mit den von den Befragten bestätigten ASP-Spannen, um den Wert zu ermitteln. Bottom-up-Quervergleiche rollen die Umsätze führender Anbieter auf, die in Hoovers und Händler-Audits erfasst wurden, wobei Lücken durch stichprobenartige ASP x Volumen-Schätzungen für Long-Tail-Marken geschlossen werden. Zu den wichtigsten Einflussfaktoren gehören die Fertigstellung von Wohngebäuden, die Ausgaben für MaPrimeRenov-Subventionen, das Verhältnis von Strom- zu Gaspreisen im Einzelhandel, das Wachstum der Zahl der Installateure und die Meilensteine bei der Abschaffung von Kältemitteln; diese fließen in eine multivariate Regression ein, die die Nachfrage über den Prognosezeitraum projiziert. Die Szenarioanalyse berücksichtigt Schwankungen bei der Subventionsfinanzierung und Einschränkungen bei der Netzkapazität.

Zyklus der Datenvalidierung und -aktualisierung

Durch Triangulation der Modellergebnisse mit Zollwerten, Importtrends bei Wechselrichtern und Kompressoren und der Ausstellung von Energieeffizienzzertifikaten werden Anomalien aufgedeckt. Leitende Prüfer geben ihre Zustimmung, wenn die Abweichungsschwellen (< 5 %) erreicht sind. Der Datensatz wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch politische Änderungen oder Verkaufsschocks von mehr als 10 % ausgelöst werden; die Kunden erhalten immer den neuesten Pass.

Warum Mordor's France Heat Pump Baseline Zuverlässigkeit befiehlt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktmixe, Preisgrundlagen und Prognosekadenzen wählen.

Zu den Hauptursachen für die Lücke gehören einige Studien, die nur Klimaanlagen bündeln, andere, die von einer aggressiven Subventionskontinuität ausgehen, und einige, die die Einnahmen aufblähen, indem sie Einzelhandels- statt Ab-Werk-Preise verwenden. Mordor legt seinen Umfang offen, wird jährlich aktualisiert und mischt Politik-, Preis- und Kapazitätssignale, die mit Experten vor Ort überprüft wurden, um einen ausgewogenen Mittelwert zu erhalten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,74 MRD. USD (2025) | Mordor Intelligence | - |

| USD 3,36 B (2024) | Globale Unternehmensberatung A | Einschließlich reiner AC-Wärmepumpen-Hybride und Anwendung von Einzelhandels-ASPs |

| USD 18,50 B (2024) | Regionale Beratung B | Behandelt Luftheizungsanlagen über mehrere MW plus Serviceeinnahmen als Marktwert |

| 546 k Einheiten (2024) | Industrieverband C | Nur Berichte über Einheiten, keine Wertumwandlung oder gewerbliche/industrielle Aufteilung |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Wahl des Umfangs, die zweigleisige Modellierung und die jährliche Aktualisierung den Entscheidungsträgern eine transparente, verlässliche Grundlage bieten, die auf messbare französische Nachfragesignale zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich Wärmepumpenmarkt im Jahr 2026?

Die Größe des Frankreich Wärmepumpenmarkts beträgt im Jahr 2026 USD 1,83 Milliarden und ist auf dem Weg, bis 2031 USD 2,32 Milliarden zu erreichen.

Welcher CAGR wird für den französischen Wärmepumpenabsatz zwischen 2026 und 2031 erwartet?

Der Marktumsatz wird voraussichtlich im Zeitraum 2026-2031 mit einem CAGR von 4,86 % steigen.

Welcher Wärmepumpentyp führt heute die Verkäufe an?

Luftquellkonfigurationen dominieren und machen 74,78 % des Umsatzes im Jahr 2025 aus.

Warum gewinnen Erdwärmesysteme an Bedeutung?

Industrielle Abwärmerückgewinnung und sinkende Bohrkosten untermauern einen jährlichen Wachstumsausblick von 5,31 % für Erdquellgeräte.

Wie beeinflussen französische Subventionen Kaufentscheidungen?

MaPrimeRénov'-Rabatte verkürzen die Amortisationszeiten von acht auf fünf Jahre und begünstigen nun in der EU hergestellte Geräte, was die inländische Produktion ankurbelt.

Was ist das größte betriebliche Hindernis für eine schnellere Marktdurchdringung?

Ein Mangel an QualiPAC-zertifizierten Installateuren verlängert die Installationswarteschlangen auf durchschnittlich 14 Wochen und treibt die Arbeitskosten in die Höhe.

Seite zuletzt aktualisiert am: