Österreich Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 244.48 Millionen US-Dollar |

| Marktgröße (2026) | 251.52 Millionen US-Dollar |

| Marktgröße (2031) | 238.07 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Österreich Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des österreichischen Wärmepumpenmarktes wird voraussichtlich von 244,48 Millionen USD im Jahr 2025 auf 251,52 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,39 % über den Zeitraum 2026-2031 einen Wert von 283,07 Millionen USD erreichen. Die Nachrüstungsaktivität, die 63,43 % der Installationen im Jahr 2025 ausmachte, dominiert nach wie vor, doch Politikvorgaben und Förderungsebenen ziehen weiterhin Erstkäufer im Neubaubereich an. Wiens Plan zur Abschaffung von 600.000 Gasheizungen, Österreichs Anteil erneuerbarer Energien am Strommix von 83,1 % und das Ziel der Klimaneutralität bis 2040 stärken gemeinsam die langfristige Relevanz des österreichischen Wärmepumpenmarktes. Inländische Anbieter behaupten ihren Vorsprung durch produktspezifische Anpassungen an das alpine Klima, während multinationale Marken ihre Skalierungsvorteile nutzen, um R290-Propan-Lösungen in preissensible Segmente zu bringen. Fachkräftemangel, Genehmigungsverzögerungen in Karstregionen und Netzengpässe im ländlichen Raum dämpfen die Wachstumskurve, bringen jedoch den strukturellen Wandel des Marktes weg von fossilen Heizkesseln nicht zum Erliegen.

Wichtigste Erkenntnisse des Berichts

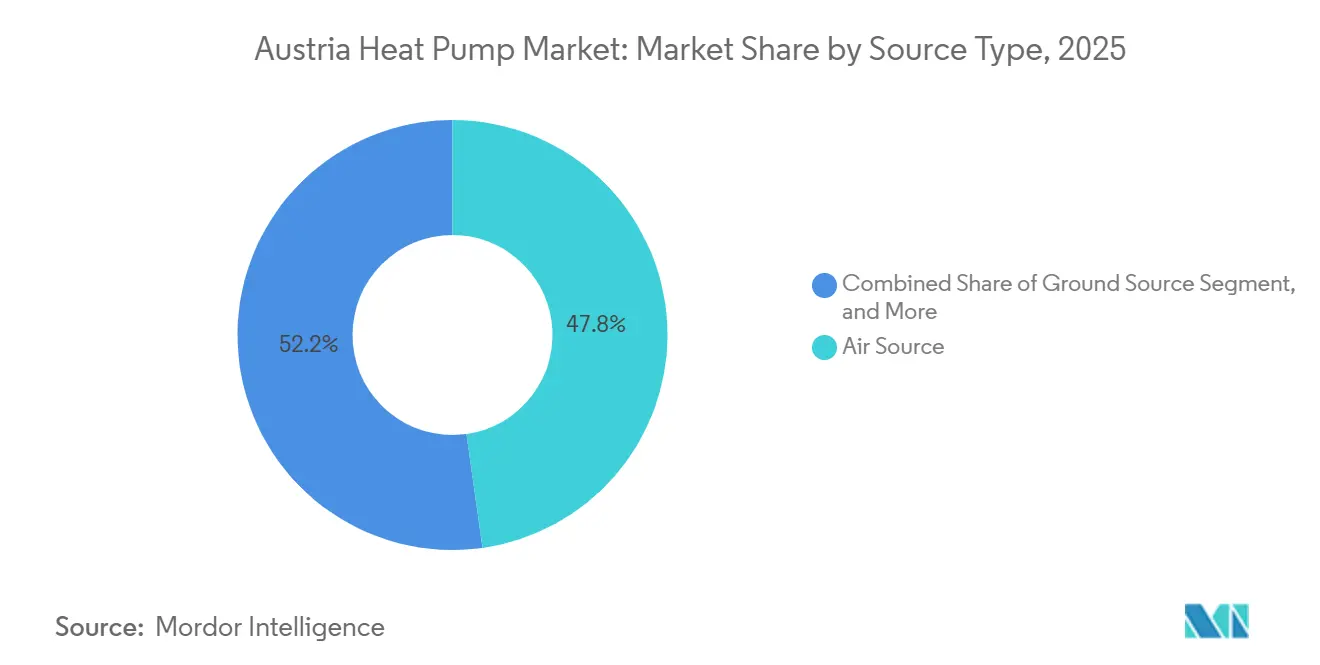

- Nach Quellentyp führten Luftquellensysteme mit einem Umsatzanteil von 47,78 % im Jahr 2025, während Hybridkonfigurationen bis 2031 voraussichtlich mit einer CAGR von 3,03 % zulegen werden.

- Nach Technologie entfielen 46,31 % der Installationen im Jahr 2025 auf Luft-zu-Wasser-Einheiten, und Erdreich-zu-Wasser-Lösungen sollen bis 2031 mit einer CAGR von 2,87 % wachsen.

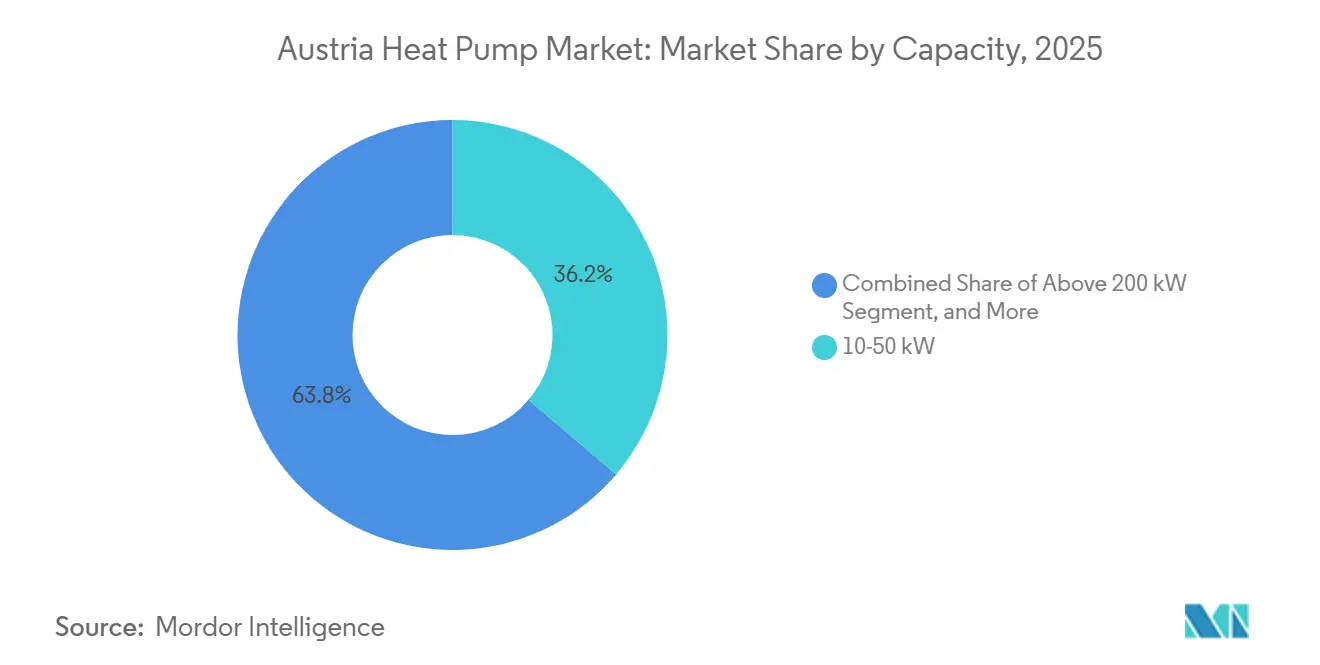

- Nach Kapazität erzielte der Bereich 10-50 Kilowatt 36,23 % des Umsatzes im Jahr 2025, und das Segment 50-200 Kilowatt soll im gleichen Zeitraum mit einer CAGR von 2,69 % zulegen.

- Nach Anwendung hielt Haushalts- und Sanitärwarmwasser im Jahr 2025 einen Anteil von 50,82 %, während Industrie- und Prozessheizung bis 2031 eine CAGR von 3,24 % verzeichnen soll.

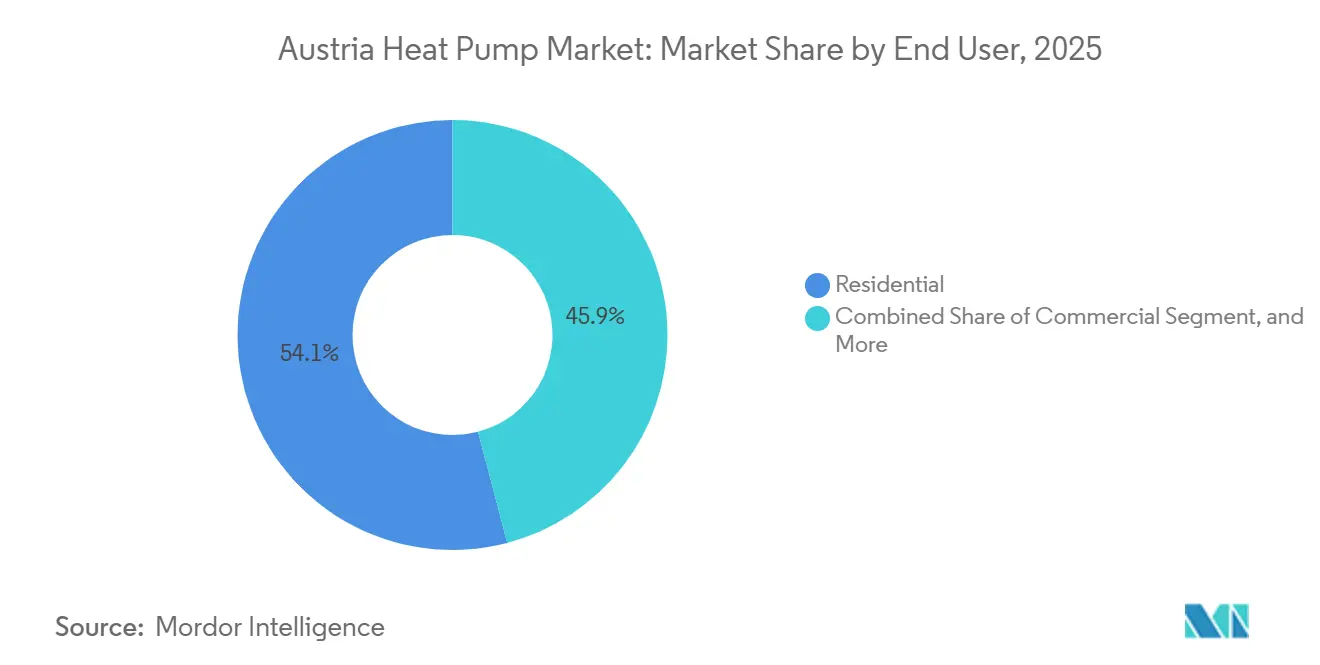

- Nach Endnutzer entfielen 54,09 % der Installationen im Jahr 2025 auf Wohngebäude, während Gewerbegebäude bis 2031 mit einer CAGR von 2,58 % zulegen sollen.

- Nach Installationstyp machten Nachrüstungsprojekte 63,43 % der Aktivitäten im Jahr 2025 aus, und Neubauten sollen im Zeitraum 2026-2031 mit einer CAGR von 2,47 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des österreichischen Wärmepumpenmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausgeweitete Sanierungsförderungen im Rahmen des Programms „Raus aus Öl und Gas” | +0.8% | National, stärker in Wien, Niederösterreich, Steiermark | Kurzfristig (≤ 2 Jahre) |

| Ambitioniertes Klimaneutralitätsziel 2040 mit Vorgabe von einer Million Wärmepumpen bis 2030 | +0.6% | National | Langfristig (≥ 4 Jahre) |

| EU-REPowerEU-Richtlinie zur Beschleunigung der Wärmepumpennutzung | +0.4% | National | Mittelfristig (2-4 Jahre) |

| Steigender Anteil erneuerbarer Energien senkt Betriebskosten | +0.3% | Wasserreiche Provinzen | Mittelfristig (2-4 Jahre) |

| Zunahme von Wärmepumpen-Schneeschmelzsystemen für alpine Skigebiete | +0.2% | Tirol, Salzburg, Vorarlberg | Mittelfristig (2-4 Jahre) |

| Wiener Verordnung zu fassadenintegrierten Mikro-Wärmepumpen in dicht besiedelten Bezirken | +0.1% | Wien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausgeweitete Sanierungsförderungen im Rahmen des Programms „Raus aus Öl und Gas”

Österreich stellte im Jahr 2026 360 Millionen EUR (406 Millionen USD) bereit, um Haushalten beim Austausch von Öl- und Gasheizkesseln durch Wärmepumpen zu helfen. Zuschüsse von bis zu 7.500 EUR (8.475 USD) können den Nettopreis einer typischen 10-kW-Luftquellen-Einheit um die Hälfte senken und die Amortisationszeit auf etwa sieben Jahre verkürzen.[1]Österreichisches Bundesministerium für Klimaschutz, „Sanierungsoffensive 2026,” bmk.gv.at Bundesländer wie Niederösterreich und die Steiermark stapeln zusätzliche Mittel für Erdwärmeprojekte und verringern so die Lücke zwischen Bohrkosten und Luftquellenlösungen. Die Antragsvolumina stiegen Anfang 2026 stark an, was die Gemeinden dazu zwang, die Bearbeitungszeiten zu verbessern. Die klaren Regeln und großzügigen Obergrenzen des Programms halten die Nachrüstungsdynamik im österreichischen Wärmepumpenmarkt auf hohem Niveau.

Ambitioniertes Klimaneutralitätsziel 2040 mit Vorgabe von einer Million Wärmepumpen bis 2030

Österreichs Klimagesetz setzt eine verbindliche Frist für Netto-Null-Emissionen bis 2040 und fordert eine Million kumulierte Wärmepumpeninstallationen bis 2030. Um diesen Meilenstein zu erreichen, sind jährliche Verkaufszahlen von rund 92.600 Einheiten erforderlich – ein deutlicher Sprung gegenüber den rund 60.000 im Jahr 2025 verkauften Einheiten. Das schrittweise Verbot neuer fossiler Heizkessel, das ab 2025 gilt, gibt Bauherren und Hausbesitzern ein klares Ersatzsignal. Wiens Plan zur Abschaffung von 600.000 Gasheizungen verankert die Nachfrage im größten städtischen Ballungsraum des Landes.[2]Stadt Wien, „Wiener Klimafahrplan 2040,” wien.gv.at Zusammen sichern diese Verpflichtungen einen erheblichen Auftragsbestand für Hersteller und Installateure.

EU-REPowerEU-Richtlinie zur Beschleunigung der Wärmepumpennutzung

Im Rahmen von REPowerEU muss Österreich bis 2027 rund 150.000 Wärmepumpen installieren, unterstützt durch 200 Millionen EUR (226 Millionen USD) an europäischen Fördermitteln.[3]Europäische Kommission, „REPowerEU-Plan,” ec.europa.eu Zinsgünstige Darlehen der Österreichischen Entwicklungsbank senken die Finanzierungskosten für Haushalte und Unternehmen weiter. Die Richtlinie vereinfacht auch die Genehmigungsverfahren für erneuerbare Projekte und reduziert den bürokratischen Aufwand, der früher Antragsteller abschreckte. Inländische Anbieter haben reagiert, indem sie Produktionslinien erweitert und Lieferzeiten für mittelgroße Gewerbeeinheiten verkürzt haben. Diese politischen und finanziellen Instrumente schaffen gemeinsam eine unterstützende Grundlage für eine stetige Marktexpansion im Laufe des Jahrzehnts.

Steigender Anteil erneuerbarer Energien senkt Betriebskosten

Erneuerbare Energien deckten 2025 83,1 % des österreichischen Stroms, dominiert von Wasserkraft und Wind.[4]Eurostat, „Statistiken zu erneuerbaren Energien,” ec.europa.eu Dieser saubere Mix reduziert den CO₂-Fußabdruck der elektrischen Heizung auf einen Bruchteil des Wertes von Gasheizkesseln. Zu aktuellen Tarifen kann eine Wärmepumpe mit einem saisonalen Leistungskoeffizienten von 4 Wärmeenergie für 0,05-0,06 EUR (0,06-0,07 USD) pro kWh liefern und damit Erdgas um mindestens ein Drittel unterbieten. Provinzen mit reichlich Wasserkraft genießen noch niedrigere Tarife, was die Amortisationszeit in alpinen Tälern verkürzt. Geplante Zubaukapazitäten bei Wind- und Solarenergie versprechen Preisstabilität, die die Betriebskosten weit über 2030 hinaus attraktiv halten sollte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel bei zertifizierten Kältetechnikern | -0.5% | Bundesweit, besonders in ländlichen und alpinen Bezirken | Mittelfristig (2-4 Jahre) |

| Hohe Anfangsinvestitionskosten im Vergleich zu Gasheizkesseln | -0.4% | Bundesweit, größere Belastung für einkommensschwache Haushalte und Kleinunternehmen | Kurzfristig (≤ 2 Jahre) |

| Genehmigungsengpässe für Tiefbohrungen in Karstregionen | -0.2% | Steiermark, Nieder- und Oberösterreich Karstzonen | Mittelfristig (2-4 Jahre) |

| Transformatorkapazitätsengpässe an ländlichen Dreiphasenleitungen | -0.2% | Ländliches Burgenland, Nieder- und Oberösterreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei zertifizierten Kältetechnikern

Österreich fehlen rund 2.000 Techniker mit Zertifizierung für R290-Propan-Systeme, was die Installationsvorlaufzeiten im österreichischen Wärmepumpenmarkt um vier bis acht Wochen verlängert. Berufsschulen bilden jährlich nur 300-400 Spezialisten aus, während die Überarbeitung der EU-F-Gas-Verordnung im Jahr 2024 Installateure in Nachbarländer lockte und die inländische Lücke vertiefte. Ländliche Bezirke spüren den Engpass am stärksten, da Auftragnehmer lange Strecken zwischen Aufträgen zurücklegen und die Lohnkosten um bis zu 15 % steigen. Das 2025 gestartete SKILLSAFE-Programm bietet Augmented-Reality-Module, die die Unterrichtsstunden um 30 % reduzieren, doch die Einschreibezahlen bleiben unter der Kapazität, weil kleine Unternehmen während der Hochsaison für Nachrüstungen keine Auszubildenden entbehren können. Erdwärmeprojekte sind am stärksten betroffen, da Bohrung, hydraulischer Abgleich und Kältemittelhandhabung ein vielschichtiges Fachwissen erfordern, das weniger als 150 österreichische Unternehmen besitzen.[5]Wirtschaftskammer Österreich, „Fachkräftemarktanalyse 2025,” wko.at Ohne eine rasche Ausweitung der Belegschaft riskieren Fördermittel eine Unterausschöpfung und verlangsamen den Zeitplan für eine Million Einheiten bis 2030. Gemeinden erkunden nun beschleunigte Zertifizierungsverfahren für erfahrene Klempner und Elektriker, doch Versicherungsanbieter bestehen weiterhin auf einer vollständigen Zertifizierung für R290-Arbeiten, was die kurzfristige Flexibilität einschränkt. Das Arbeitskräftehemmnis senkt die CAGR des österreichischen Wärmepumpenmarktes bis 2031 daher schätzungsweise um 0,5 Prozentpunkte.

Hohe Anfangsinvestitionskosten im Vergleich zu Gasheizkesseln

Eine 8-12 Kilowatt Luftquellen-Einheit, die in einem Einfamilienhaus installiert wird, kostet 12.000-18.000 EUR (13.560-20.340 USD) – mindestens das Dreifache des Preises eines Brennwert-Gasheizkessels. Selbst nach dem „Raus aus Öl und Gas”-Zuschuss von 7.500 EUR (8.475 USD) sehen sich viele Haushalte mit einer Restrechnung konfrontiert, die der Hälfte ihres jährlichen verfügbaren Einkommens entspricht, was die Auftragspipelines im österreichischen Wärmepumpenmarkt hemmt. Erdwärmesysteme vergrößern das Delta weiter und übersteigen oft 30.000 EUR (33.900 USD), sobald Bohrungen und hydrogeologische Gutachten einbezogen werden. Zinsgünstige OeEB-Darlehen senken die Barwertkosten um etwa 25 %, doch Antragsteller müssen Energieausweise, Bonitätsnachweise und Grundbuchauszüge vorlegen – Dokumente, die den Abschluss um sechs bis zehn Wochen verzögern. Kleinunternehmen stehen vor ähnlichen Kalkulationen: Eine gewerbliche 100-Kilowatt-Wärmepumpe erfordert 80.000-120.000 EUR (90.400-135.600 USD) im Voraus, während Förderobergrenzen bei 30.000 EUR (33.900 USD) eine große Finanzierungslücke hinterlassen.[6]Österreichische Energieagentur, „Wärmepumpenmarktanalyse 2025,” energyagency.at Die Preissensibilität zeigt sich in der provinziellen Akzeptanz: Tirol, Vorarlberg und Salzburg, wo die Stromtarife 10-15 % unter dem nationalen Durchschnitt liegen, verzeichnen eine schnellere Akzeptanz, weil die Lebenszyklusersparnisse die Investitionskosten früher ausgleichen. Bis die Komponentenpreise sinken oder die Förderobergrenzen steigen, wird der Preisschock die Wachstumskurve des österreichischen Wärmepumpenmarktes weiterhin um schätzungsweise 0,4 Prozentpunkte drücken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Hybridsysteme puffern Netzgrenzen ab

Luftquellen-Einheiten erzielten den größten Anteil der Installationen im Jahr 2025 und machten 47,78 % des Marktanteils des österreichischen Wärmepumpenmarktes in diesem Jahr aus. Kostengünstige Außenaufstellung und minimaler Tiefbauaufwand machen sie zur bevorzugten Lösung für Nachrüstungen in Mehrfamilienhäusern, insbesondere in Wiens dicht besiedelten Bezirken. Hybridkonfigurationen sind mit einer CAGR von 3,03 % bis 2031 der am schnellsten wachsende Bereich, da Eigentümer in ländlichen Gemeinden Wärmepumpen mit Biomasse- oder Gasheizkesseln kombinieren, um Transformatorüberlastungsmeldungen von Netzbetreibern zu vermeiden. Wasserquellen-Maschinen bleiben zahlenmäßig gering, weisen jedoch hohe Effizienzwerte in der Nähe von Flussfabriken und Seehotels auf. Die Erdwärmeakzeptanz steigt dort langsam an, wo die Geologie günstig ist, doch Bohrverbote in Karstgebieten verursachen zusätzlichen Verwaltungsaufwand und 5.000-10.000 EUR (5.650-11.300 USD) an Gutachtergebühren.

Der Hybridtrend gibt Auftragnehmern eine Übergangsstrategie: Die Wärmepumpe in der Übergangszeit betreiben und bei tiefstem Winter auf den vorhandenen Heizkessel umschalten, um Betriebskosten zu senken und gleichzeitig die Investitionskosten zu begrenzen. In alpinen Tälern, wo die Außentemperaturen auf -15 °C sinken, gibt diese Zweistoffresilienz risikoaversen Käufern Sicherheit. Die Politik erkennt Hybridsysteme weiterhin als erneuerbar an, wenn der jährliche Energieanteil der Wärmepumpe 50 % übersteigt, sodass die Förderfähigkeit erhalten bleibt. Die Größe des österreichischen Wärmepumpenmarktes im Zusammenhang mit Hybridmodellen steigt daher stetig, selbst wenn die Vollstromdurchdringung in netzbelasteten Postleitzahlgebieten stagniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Luft-zu-Wasser führt, Erdreich-zu-Wasser gewinnt

Luft-zu-Wasser-Maschinen deckten 46,31 % der Installationen im Jahr 2025 ab, was ihre Plug-and-Play-Kompatibilität mit Österreichs Heizkörpernetz widerspiegelt. Konstruktionsanpassungen wie invertergesteuerte Verdichter und R290-Kältemittelchemien erhöhen die Vorlauftemperaturen nun auf 75 °C, was einen Eins-zu-eins-Heizkessel-Austausch ohne Heizkörpervergrößerung ermöglicht. Erdreich-zu-Wasser-Einheiten zeigen eine jährliche Wachstumsaussicht von 2,87 %, gestützt durch Neubauvorschriften, die Geothermie-Schleifen in Fundamententwürfe integrieren, und durch Quartiersprojekte wie Aspern Seestadt. Luft-zu-Luft bleibt in Wohngebäuden eine Randlösung, taucht aber in Einzelhandelsflächen mit vorhandenen Lüftungskanälen auf.

Die saisonale Leistung bleibt das Trumpf-Argument für erdgekoppelte Systeme; Leistungskoeffizienten über 5,0 senken die Stromrechnungen deutlich – ein entscheidender Anreiz in Provinzen, wo die Tarife bei rund 0,22 EUR (0,25 USD) pro kWh liegen. Doch hohe Bohrkosten und sechsmonatige Genehmigungswarteschlangen dämpfen den Anstieg. Unterdessen beweisen Wasser-zu-Wasser-Installationen in Wiens Abfallverwertungsanlage und Kärntens Seeresorts die Machbarkeit von Nischen-Wasserkreisläufen. Da Hochtemperatur-R290-Einheiten reifen, wird die Größe des österreichischen Wärmepumpenmarktes für Luft-zu-Wasser voraussichtlich ihre Führungsposition behalten, ohne viel Boden an die teurere Bohrlochkategorie abzugeben.

Nach Kapazität: Mittlerer Bereich dominiert, während 50-200 kW stark zulegt

Systeme mit einer Leistung von 10-50 kW erzielten 36,23 % des Umsatzes im Jahr 2025 und festigten ihre Rolle in kleinen Hotels, Mehrfamilienhäusern und Bauernhöfen. Produktkataloge sind in diesem Bereich standardisiert, was den Planungsaufwand reduziert und Installateuren ermöglicht, Aufträge in zwei bis drei Tagen abzuschließen. Das 50-200-kW-Segment soll bis 2031 mit einer CAGR von 2,69 % wachsen, getragen von Dekarbonisierungsbudgets in der Lebensmittelverarbeitung, Brauerei und Leichtindustrie. Einheiten unter 10 kW bedienen Einfamilienhäuser, sehen sich jedoch einem intensiven Preiswettbewerb gegenüber, der die Margen erodiert.

Das Wachstum bei großen Kapazitäten ist an Dampftemperaturen über 150 °C gebunden. Die 700-kW-Plattform von Ecop Technologies, die nun in die Serienproduktion übergeht, kann 200 °C bei einem Leistungskoeffizienten von bis zu 7 erreichen und schafft attraktive Amortisationskalkulationen bei steigenden EU-ETS-CO₂-Preisen. Für Versorgungsunternehmen, die Fernwärmepumpen in Betracht ziehen, senken modulare Kaskaden aus 250-500-kW-Einheiten das Kapitalrisiko und vereinfachen stufenweise Ausbauten. Während Mittelklasse-Maschinen daher die Volumenführerschaft behalten, verzeichnet die Größe des österreichischen Wärmepumpenmarktes im 50-200-kW-Korridor das schnellste Euro-Wachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Warmwasser führt weiterhin, Industriewärme steigt

Haushalts- und Sanitärwarmwasser hielt 2025 einen Anteil von 50,82 %, da die österreichische Norm eine Speichertemperatur von 60 °C zur Legionellenbekämpfung vorschreibt. Integrierte 300-Liter-Tanks mit R290-Füllmengen unter 150 g halten die Einhaltung einfach und die Förderfähigkeit aufrecht. Industrie- und Prozesswärme verzeichnet mit einer CAGR von 3,24 % die schnellste Expansion, da pharmazeutische Reinst-Dampfkreisläufe und Molkereipasteurisierungslinien von Gasheizkesseln auf Hochtemperatur-Wärmepumpen umstellen.

Raumheizung wächst moderater im Einklang mit Sanierungszyklen, während reversible Einheiten Sommerkühlung für Büronachrüstungen ohne neue Kälteanlagen ermöglichen. Nischenanwendungen wie Schneeschmelzsysteme und Schwimmbäder erhöhen die Marktsichtbarkeit in alpinen Resorts, tragen jedoch nur begrenzt zum Volumen bei. Dennoch stärkt jedes neue Industriepilotprojekt, das einen 10-bar-Dampfkessel ersetzt, die Glaubwürdigkeit von Hochtemperaturlösungen und zieht zusätzliche Investitionsausgaben in den österreichischen Wärmepumpenmarkt.

Nach Endnutzer: Wohnbereich weiterhin vorn, Gewerbe beschleunigt

Wohngebäude machten 54,09 % der Installationen im Jahr 2025 aus, angetrieben durch den Austausch von rund 600.000 Ölheizkesseln und 1,2 Millionen Gaseinheiten. Antragsformulare auf dem Portal der Österreichischen Energieagentur füllen nun Förderfelder automatisch aus, was den Verwaltungsaufwand reduziert und die Umstellungsdynamik hochhält. Gewerbliche Liegenschaften, Hotels, Einkaufszentren und Krankenhäuser zeigen eine CAGR von 2,58 %, angetrieben durch Netto-Null-Verpflichtungen und die Anforderung der Energieausweisklasse C bis 2030. Industriekunden sind zahlenmäßig geringer, liefern jedoch überproportionale Euro-Werte, wenn sie sich für Megawatt-Einheiten entscheiden.

Vermieter kämpfen mit dem Problem geteilter Anreize: Sie finanzieren die Wärmepumpe, während Mieter die Energieeinsparungen genießen. Einige Bundesländer erlauben nun Mietaufschläge, die an gemessene Effizienzgewinne gekoppelt sind, was Förder-Cashflow-Lücken erleichtert. Unterdessen berechnen Unternehmer CO₂-Abgaben im Rahmen des EU-ETS und kommen zu dem Schluss, dass eine siebenjährige Amortisationszeit offene Emissionsgebühren überwiegt. Der österreichische Wärmepumpenmarkt verteilt sich daher jedes Jahr gleichmäßiger auf Nutzergruppen und diversifiziert das Umsatzrisiko.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Nachrüstung dominiert, Neubau schreitet voran

Nachrüstungen machten 63,43 % der Aufträge im Jahr 2025 aus, da der fossile Heizkessel-Bestand sowohl alt als auch umfangreich ist. Hoflärmgrenzen unter 30 dB zwingen Auftragnehmer zur Auswahl besonders leiser Außeneinheiten oder kleiner Fassadenkassetten, doch die Großzügigkeit der Förderungen hält die Abschlussquoten hoch. Neubauten verzeichnen bis 2031 eine CAGR von 2,47 %, da jede nach Januar 2025 erteilte Baugenehmigung ein erneuerbares Primärsystem erfordert – typischerweise eine Erdwärmepumpe in Kombination mit Fußbodenheizung.

Bei Neubauten wählen Planungsingenieure Vorlauftemperaturen von 35-40 °C, die saisonale Leistungskoeffizienten über 5,0 ermöglichen und die Größe des österreichischen Wärmepumpenmarktes in diesem Segment zum Effizienzchampion machen. Nachrüstungsbeauftragte müssen unterdessen 60-70 °C-Heizkörperkreisläufe handhaben, die die Leistungskoeffizienten um 15-25 % senken. Wiens Einheitsfenster-Portal hat die Genehmigungszeiten von zwölf auf vier Wochen verkürzt – eine Best Practice, die sich nun auf Graz und Linz ausbreitet und sicherstellt, dass beide Segmente ein solides Volumenwachstum aufrechterhalten.

Geografische Analyse

Wien führt die nationale Nachfrage an, dank seines Ziels, bis 2040 600.000 Gasheizungen abzuschalten – ein Ziel, das einem Viertel der fossilen Einheiten Österreichs entspricht. Fassadenmontierte Mikro-Wärmepumpen und flache Geothermiefelder in Projekten wie Aspern Seestadt zeigen, wie dicht besiedelte Bezirke elektrifizierte Heizung ohne neue Schornsteine skalieren können. Niederösterreich und die Steiermark zeichnen sich durch eine hohe Erdwärmedurchdringung aus, da Landesförderungen 2.000-3.000 EUR (2.260-3.390 USD) auf Bundessubventionen aufstocken, doch Bohrmoratorien in sensiblen Karstgebieten verlängern Projektzeiten um neun Monate.

Tirol, Salzburg und Vorarlberg genießen wasserreiche Netze, die Einzelhandelstarife von 0,18-0,20 EUR (0,20-0,23 USD) pro kWh liefern und die Amortisationszeiten für Wohngebäude auf sechs bis acht Jahre verkürzen. Skigebiete nutzen die Abwärme von Liftmotoren für Schneeschmelzsysteme, sparen pro Saison 80.000 Liter Heizöl und verbreiten Erfolgsgeschichten, die durch den österreichischen Wärmepumpenmarkt hallen. Das ländliche Burgenland und Teile Oberösterreichs sehen sich Transformatorüberlastungsmeldungen gegenüber, die gleichzeitige Installationen begrenzen; Umspannwerksaufrüstungen kosten 50.000-150.000 EUR (56.500-169.500 USD) und reihen sich hinter regionalen Budgets ein, was die Akzeptanzkurven verlängert.

Graz und Linz spiegeln Wiens Fernwärmedekarbonisierung in kleineren Netzen wider und verankern Mehrfach-Megawatt-Wärmepumpen an Abwasserströmen und Geothermie-Brunnen. Kärntens Seevillen experimentieren mit Wasserquellensystemen, doch strenge ökologische Obergrenzen dämpfen das Volumen. Vorarlberg schreibt bereits erneuerbare Wärme in jedem Neubau vor, während Burgenland bis 2027 Hybridsysteme zulässt, was unterschiedliche Landespolitiken widerspiegelt. Eine Tranche des Klima- und Energiefonds in Höhe von 50 Millionen EUR (56,5 Millionen USD) lenkt Installateure in Städte unter 10.000 Einwohnern und stellt die geografische Gerechtigkeit im österreichischen Wärmepumpenmarkt wieder her.

Wettbewerbslandschaft

Der österreichische Wärmepumpenmarkt ist mäßig fragmentiert. Inländische Hersteller – OCHSNER, iDM Energiesysteme, Heliotherm, M-TEC und OVUM – verfügen über starke Händlernetzwerke und auf alpine Bedingungen ausgerichtete Forschung und Entwicklung und sichern sich zusammen rund 60 % Marktanteil. Multinationale Konzerne wie Vaillant, Bosch, Daikin, Mitsubishi Electric und LG Electronics nutzen größere Komponentenlieferketten, um die R290-Preisgestaltung zu schärfen und lokale Margen zu erodieren. Chinesische Unternehmen werden von Distributoren umworben, kämpfen aber noch gegen Zollmauern und Markenwahrnehmungen.

Strategische Kooperationen verschieben das Kräfteverhältnis. Im August 2025 kooperierte Windhager mit Heliotherm bei modularen Systemen von 3 kW bis 1 MW mit saisonalen Leistungskoeffizienten über 6,0 und bietet Quartiersnetzbetreibern ein schlüsselfertiges Angebot. Im Januar 2025 schloss VERBUND eine Partnerschaft mit Viessmann und einer Großbank, um Geräte, Finanzierung und Wartung in einer Rechnung zu bündeln und die Akzeptanz im Wohnbereich zu vereinfachen. Ecop Technologies skaliert 700-kW-Hochtemperaturmaschinen auf 200 °C und wirbt um Molkereien, Pharmaunternehmen und Papierfabriken, die Reinst-Dampf benötigen. Akustikengineering ist ein weiteres Wettbewerbsfeld: Daikans Altherma 4 erreicht 28 dB bei einem Meter und besteht Wiens strengen Hoflärmtest.

Software schafft Differenzierung. iDMs Navigator-Plattform integriert Tarifprognosen und PV-Eigenverbrauch und senkt die Betriebskosten um 10-15 %. Bosch führt Ferndiagnosen über 4G-Modems ein und reduziert Serviceeinsätze um ein Drittel. Da EU-F-Gas-Quoten enger werden, werden Unternehmen, die Mehrkreis-R290-Designs zertifizieren können, ihren Wettbewerbsvorteil ausbauen. Da die fünf größten Anbieter rund 60 % Marktanteil halten, beträgt der Marktkonzentrationsindex 6, was auf einen ausgewogenen Wettbewerb mit Raum für Nischeninnovatoren hinweist.

Marktführer der österreichischen Wärmepumpenbranche

Vaillant Group

Bosch Group

Stiebel Eltron GmbH & Co. KG

Carrier Global Corporation

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: ECOTHERM Austria begann mit der Eigenproduktion von gewerblichen Wärmepumpen mit 50-500 kW, um die Versorgung zu lokalisieren und das Importrisiko zu reduzieren.

- Januar 2026: Heizma sicherte sich 2,5 Millionen EUR (2,8 Millionen USD) und benannte Viessmann als Kernlieferanten, um sein Installateursnetzwerk bundesweit auszubauen.

- Dezember 2025: Airvance Group erwarb eine Mehrheitsbeteiligung am Distributor IPK und fügte 17 Millionen EUR (18,4 Millionen USD) an mitteleuropäischen Umsätzen hinzu.

- Oktober 2025: Daikin Austria brachte die besonders leise R290 Altherma 4 Serie für städtische Nachrüstungen mit 28 dB Schalldruckpegel auf den Markt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den österreichischen Wärmepumpenmarkt als den jährlichen Umsatz, der durch neu hergestellte luftgekoppelte, wassergekoppelte und erdgekoppelte Einheiten mit einer Nennleistung unter 1 MW erzielt wird, die Raumheizung, Raumkühlung oder Warmwasserbereitung für Wohn-, Gewerbe-, Industrie- und institutionelle Endnutzer bereitstellen.

Ausschluss aus dem Geltungsbereich: Gebrauchtgeräte, primär für die Kühlung konzipierte Kältemaschinen sowie verpackte VRF-Systeme werden ausgeschlossen, um den Fokus klar auf zweckgebundene Wärmepumpen zu halten.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erdreich-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10-50 kW

- 50-200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten österreichische Installateure, Vertriebsleiter von Wärmepumpen-OEMs, Programmbeauftragte von Versorgungsunternehmen sowie Energieeffizienzberater in Wien, Oberösterreich und der Steiermark. Diese Gespräche dienten der Überprüfung von Adoptionshürden, durchschnittlichen Verkaufspreisen und Subventionsweitergaben und ermöglichten es uns, die im Rahmen der Desk-Research gewonnenen Annahmen zu verfeinern.

Desk-Research

Wir beginnen mit der Zusammenstellung von Installations-, Gebäudebestand- und Energiemixdaten von Institutionen wie Statistik Austria, der European Heat Pump Association, der International Energy Agency und dem Bundesministerium für Klimaschutz, die uns grundlegende Informationen zur Technologiedurchdringung und zu politischen Signalen liefern. Anschließend ermöglichen uns Handelsstatistiken aus Eurostat COMEXT, dem Zolltarif 841861 sowie über Questel ermittelte Patenttrends, die Importintensität und Innovationspipelines einzuschätzen. Unternehmensberichte, Investorenpräsentationen und seriöse Presseartikel ergänzen die Preiskorridore und das Kanalverhalten. Kostenpflichtige Ressourcen wie D&B Hoovers und Dow Jones Factiva liefern schwer zugängliche Finanzdaten und Nachrichten. Diese Liste ist illustrativ und nicht abschließend; viele weitere öffentliche und proprietäre Quellen wurden bei der Validierung von Zahlen und der Klärung von Definitionen herangezogen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell rekonstruiert die Nachfrage aus dem Wohnungsbestand, neuen Wohnungsbaufertigstellungen, Hinzufügungen von Nutzflächen im Nicht-Wohnbereich sowie historischen Ersatzzyklen, die anschließend anhand von in Interviews verifizierten gewichteten durchschnittlichen Verkaufspreisen bewertet werden. Bottom-up-Gegenprüfungen, stichprobenartige Umsatzzusammenführungen von Lieferanten sowie Distributionskanalprüfungen decken Abweichungen auf. Zu den wichtigsten Variablen zählen Subventionsnutzungsquoten, Strom-Gas-Preisspreads, saisonale Leistungsfaktoren, Gebäudesanierungsraten und Installateurkapazitäten. Eine multivariate Regression projiziert jeden Treiber bis 2030, während eine Szenarioanalyse politische oder Kraftstoffpreisschocks testet. Lücken in den Segmentsummen werden durch konservative Mittelpunktschätzungen aus verifizierbaren Bandbreiten vor der Aggregation geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, gefolgt von Varianzprüfungen anhand der EHPA-Stückverkäufe und der Baudaten von Statistik Austria. Die Modelle werden alle zwölf Monate aktualisiert, wobei zwischenzeitliche Überarbeitungen durch wesentliche Subventionsänderungen oder erhebliche Kraftstoffpreisschwankungen ausgelöst werden, um sicherzustellen, dass die Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Bewertung des österreichischen Wärmepumpenmarkts Verlässlichkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktkörbe, Basisjahre und Prognoselogiken wählen. Wir erkennen diese Lücken offen an und erläutern sie, damit Entscheidungsträger nachvollziehen können, wo sich die Zahlen unterscheiden.

Zu den wesentlichen Treibern dieser Lücken zählen: (1) ob Luft-Luft-Einheiten erfasst werden, (2) die Verwendung von Nominal- versus Transaktionspreisen, (3) Annahmen zu subventionsbedingten Nachfragespitzen sowie (4) der Aktualisierungsrhythmus. Mordors Geltungsbereich orientiert sich an den EHPA-Definitionen, schließt jedoch ältere kühlungszentrierte Produkte aus, und unser Modell wird jährlich neu kalibriert, was Abweichungen begrenzt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 244,5 Mio. (2025) | Mordor Intelligence | - |

| USD 773,8 Mio. (2024) | Regionalberatung A | Umfasst Luft-Luft-Einheiten und wendet eine aggressive Subventionsnutzungskurve an |

| USD 40 Mio. (2024) | Fachzeitschrift B | Erfasst ausschließlich Prodcom 28251380-Exporte; schließt inländische Luft-Wärmepumpenverkäufe und Einzelhandelsaufschläge aus |

Diese Vergleiche zeigen, warum unser ausgewogener Produktumfang, die Dual-Track-Modellierung und die jährlichen Aktualisierungen den Stakeholdern eine verlässliche Ausgangsbasis bieten, die auf klar definierten Variablen und reproduzierbaren Schritten basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der österreichische Wärmepumpenmarkt derzeit und welchen Wert soll er bis 2031 erreichen?

Der Umsatz belief sich 2025 auf 244,48 Millionen USD und soll bis 2031 auf 283,07 Millionen USD steigen, was eine stetige Akzeptanz sowohl bei Nachrüstungs- als auch bei Neubauanwendungen widerspiegelt.

Welche Faktoren treiben das stärkste Jahreswachstum bei österreichischen Wärmepumpenverkäufen?

Großzügige „Raus aus Öl und Gas”-Sanierungsförderungen, ein rechtlich verbindliches Netto-Null-Ziel für 2040 und das EU-REPowerEU-Programm beschleunigen gemeinsam die Akzeptanz, indem sie Amortisationszeiten verkürzen und langfristige politische Signale klären.

Warum sind Hybrid-Wärmepumpensysteme im ländlichen Österreich besonders attraktiv?

Sie ermöglichen es Eigentümern, bei moderaten Lasten auf die Wärmepumpe zu setzen und bei extremer Kälte auf einen vorhandenen Biomasse- oder Gasheizkessel umzuschalten, wodurch kostspielige Leitungsaufrüstungen vermieden werden, wo die Dreiphasen-Netzkapazität begrenzt ist.

Welcher Kapazitätsbereich expandiert am schnellsten bei gewerblichen und leichtindustriellen Käufern?

Einheiten mit 50-200 kW verzeichnen den schnellsten Zuwachs, da Hotels, Molkereien und Lebensmittelverarbeiter mittelgroße Gasheizkessel durch Hochtemperaturmodelle ersetzen, die bis zu 200 °C Prozesswärme liefern.

Wie beeinflusst Wiens Dekarbonisierungsfahrplan die bundesweiten Installationstrends?

Durch die Zielsetzung, bis 2040 600.000 Gasheizungen abzuschalten, schafft die Hauptstadt hohe Volumenanforderungen, beschleunigt Genehmigungen mit einem Einheitsfenster-Portal und etabliert fassadenmontierte Mikroeinheiten als Vorlage für andere dicht besiedelte Städte.

Welches technische Hindernis verzögert Erdwärmeprojekte in der Steiermark und Niederösterreich am häufigsten?

Bohrlochgenehmigungen in Karstgebieten erfordern hydrogeologische Gutachten und Überwachungsbrunnen, was Kosten von 5.000-10.000 EUR verursacht und bis zu neun Monate zusätzliche Genehmigungsverfahren erfordert, bevor mit dem Bohren begonnen werden kann.

Seite zuletzt aktualisiert am: