Belgischer Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

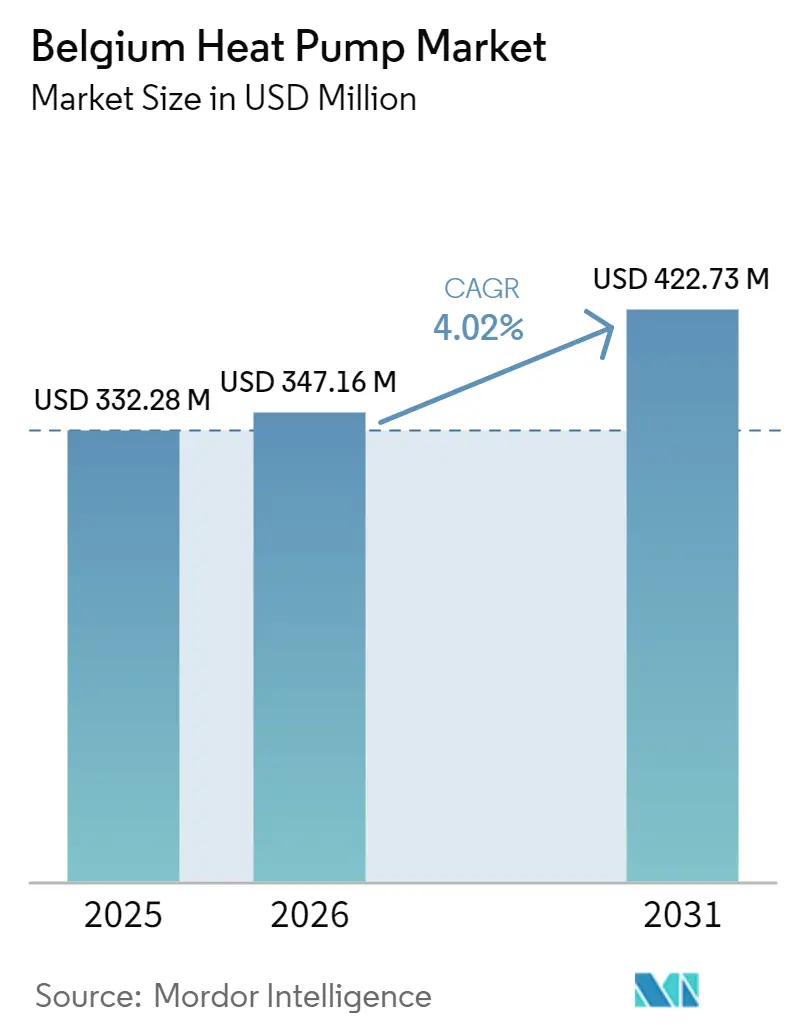

| Marktgröße im Basisjahr (2025) | 332.28 Millionen US-Dollar |

| Marktgröße (2026) | 347.16 Millionen US-Dollar |

| Marktgröße (2031) | 422.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des belgischen Wärmepumpenmarkts durch Mordor Intelligence

Die Größe des belgischen Wärmepumpenmarkts wird voraussichtlich von 332,28 Millionen USD im Jahr 2025 auf 347,16 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,02 % über den Zeitraum 2026–2031 einen Wert von 422,73 Millionen USD erreichen. Eine Subventionsreform, die die Mehrwertsteuer auf Wärmepumpen auf 6 % senkt, ein sich beschleunigendes regionales Verbot neuer Ölheizkessel sowie die Nachfrage von Unternehmen nach kohlenstoffarmer Wärme in Industriezonen lenken Haushalte und Fabriken hin zu elektrifizierten Systemen – selbst während das nationale Strom-zu-Gas-Preisverhältnis das höchste in Europa bleibt. Hersteller lokalisieren Forschung und Produktion, um R290-Kältemitteldesigns, die den EU-F-Gas-Vorschriften entsprechen, schneller auf den Markt zu bringen und die Vorlaufzeiten für die boomende Nachrüstungsnachfrage zu verkürzen. Das wachsende Interesse an Laststeuerungserlösen, der Integration von Abwärme aus Rechenzentren und erneuerbaren Wärme-Stromabnahmeverträgen stützt stabile Auftragsbücher für mittelgroße Einheiten (50–200 kW). Hybride Luftquellen-Designs, die bei Spitzentarifzeiten automatisch auf integrierte Gasreserve umschalten, gewinnen als Übergangslösung für Belgiens schlecht isolierten Vorkriegs-Wohnungsbestand aus der Zeit vor 1970 Marktanteile.

Wichtigste Erkenntnisse des Berichts

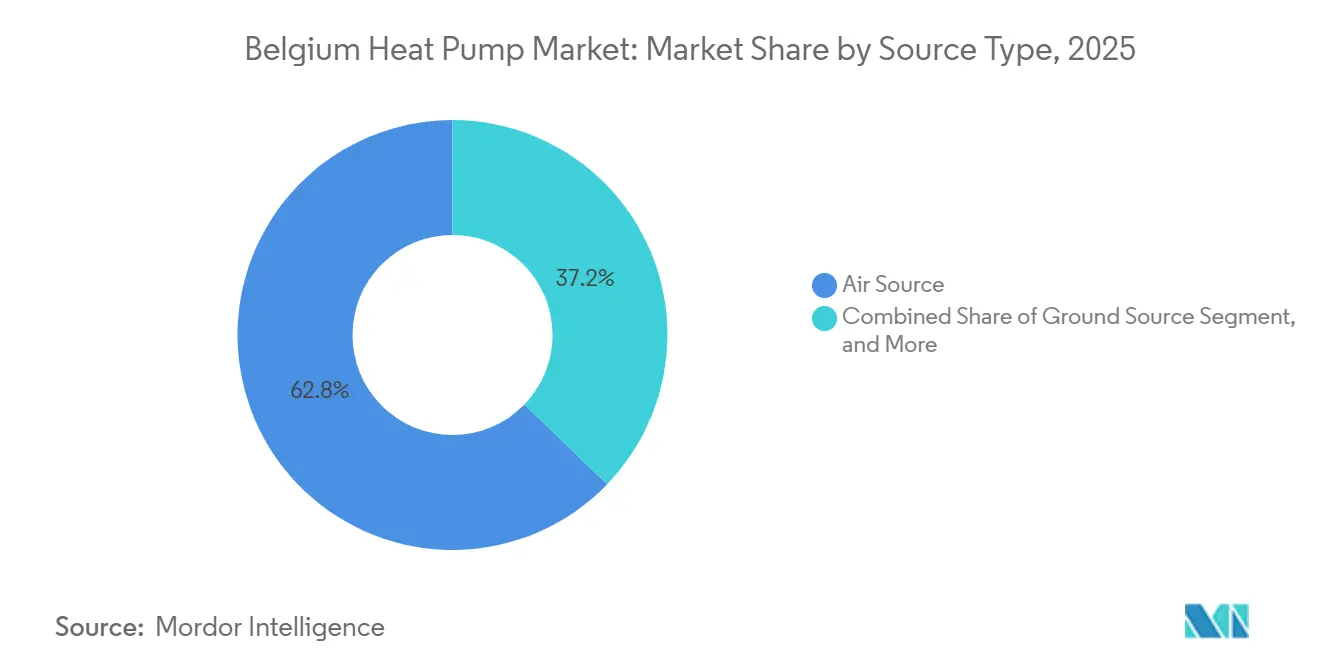

- Nach Quellentyp erfassten Luftquellensysteme im Jahr 2025 einen Marktanteil von 62,78 % am belgischen Wärmepumpenmarkt, während Hybridsysteme bis 2031 die schnellste CAGR von 5,13 % verzeichnen sollen.

- Nach Technologie führte die Luft-zu-Wasser-Technologie im Jahr 2025 mit einem Anteil von 52,41 %, und Sole-zu-Wasser-Einheiten sollen bis 2031 mit einer CAGR von 4,86 % expandieren.

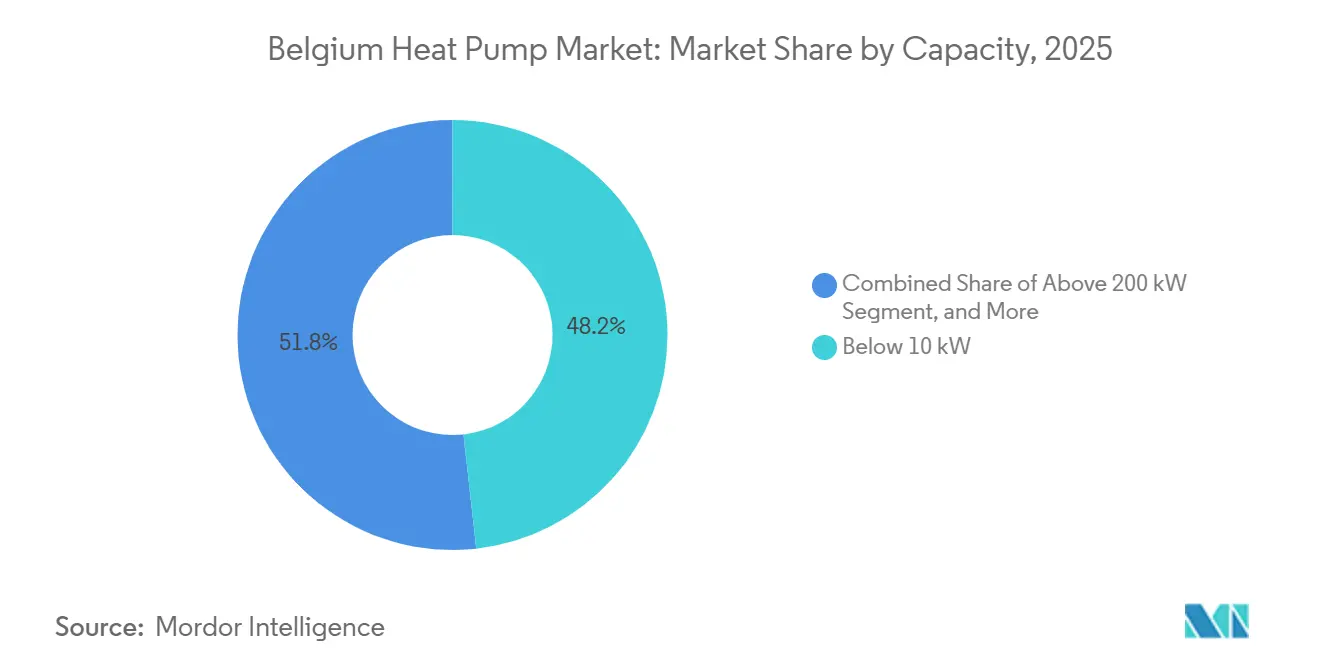

- Nach Kapazität entfiel auf das Segment unter 10 kW im Jahr 2025 ein Anteil von 48,23 % der Installationen, während die Klasse 50–200 kW mit einer CAGR von 4,42 % wachsen soll – dem schnellsten Wert unter allen Kapazitätssegmenten.

- Nach Anwendung entfiel auf die Raumheizung im Jahr 2025 ein Anteil von 41,82 % der Nachfrage, doch die Industrie- und Prozesswärme ist auf dem Weg zur höchsten CAGR von 4,63 % über den Prognosezeitraum.

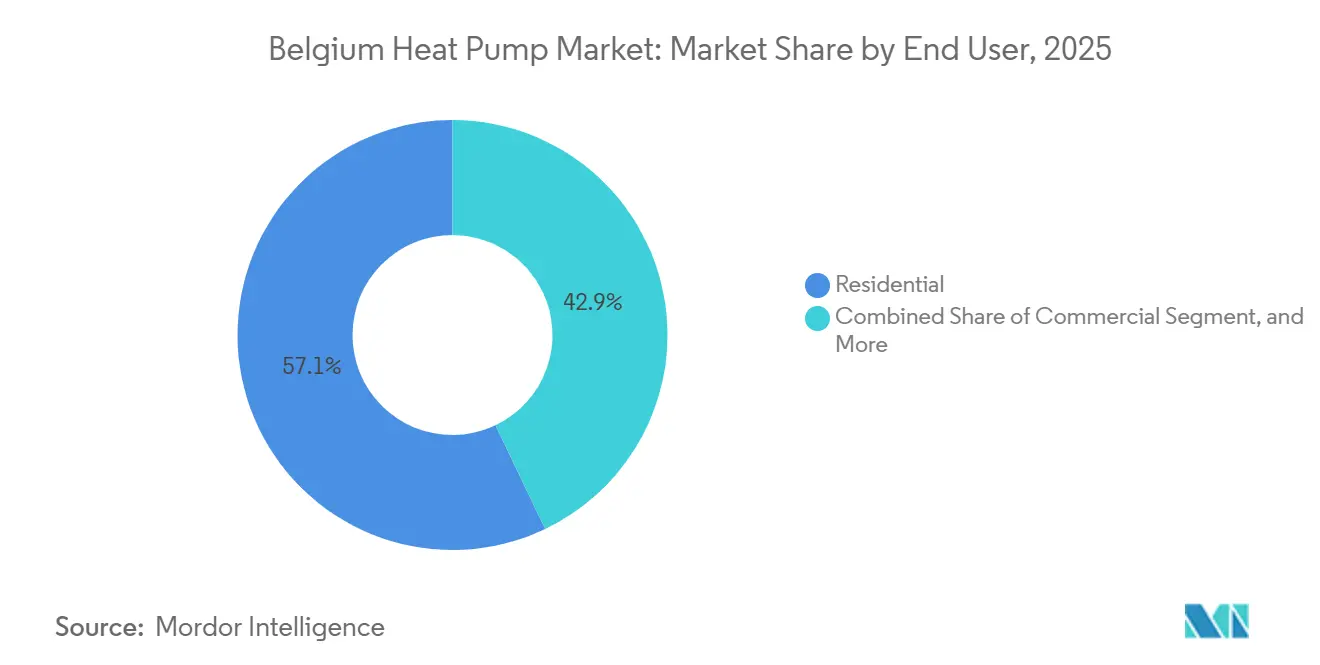

- Nach Endnutzer hielten private Endnutzer im Jahr 2025 einen Anteil von 57,09 %, doch das Industriesegment soll mit einer CAGR von 4,28 % wachsen und alle anderen Kundengruppen übertreffen.

- Nach Installationstyp dominierten Neubauten im Jahr 2025 mit einem Anteil von 64,43 %, während Nachrüstungen voraussichtlich eine CAGR von 4,12 % verzeichnen werden, da Förderpakete ausgereift sind.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des belgischen Wärmepumpenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Wärmepumpensubventionen im Rahmen des belgischen NECP 2030 | +1.2% | National, stärkere Akzeptanz in Flandern und Brüssel | Kurzfristig (≤ 2 Jahre) |

| Verbindlicher Ausstieg aus ölbefeuerten Heizkesseln in Flandern bis 2026 | +0.9% | Flandern durchgesetzt 2022, Wallonien Neubauten 2026 | Kurzfristig (≤ 2 Jahre) |

| Integration von Abwärme aus Rechenzentren | +0.8% | Wallonien und Brüssel | Mittelfristig (2–4 Jahre) |

| Ausweitung von Unternehmens-Stromabnahmeverträgen für erneuerbare Wärme | +0.6% | Industriezonen in Antwerpen und Lüttich | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu elektrifizierter Prozesswärme unter 120 °C | +0.5% | National, frühe Akzeptanz in Flämisch-Brabant und Hennegau | Langfristig (≥ 4 Jahre) |

| Netzausgleichserlöse über Laststeuerungs-Aggregatoren | +0.3% | National, Elia-Pilotprogramme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Wärmepumpensubventionen im Rahmen des belgischen NECP 2030

Bundes- und Regionalbehörden streben bis 2030 kumulativ 2,3 Millionen Einheiten an – eine Versechsfachung gegenüber den Installationen von 2025 – und unterstützen dieses Ziel mit Zuschüssen von bis zu 8.000 EUR (9.040 USD) in Flandern sowie einer Mehrwertsteuerentlastung, die die Vorabkosten eines typischen Wohngebäudesystems um etwa 1.500 EUR (1.695 USD) senkt.[1]Energy-Cities, "Belgien senkt Mehrwertsteuer auf Wärmepumpen und erhöht sie auf Heizkessel mit fossilen Brennstoffen," energy-cities.eu Walloniens Rénopack verknüpft die Wärmepumpenförderung mit Dämmmaßnahmen und verkürzt die Amortisationszeit auf sieben bis neun Jahre. Brüssel fügt eine einkommensabhängige Prämie für einkommensschwache Haushalte hinzu und erweitert so den Zugang. Zusammen senken diese Anreize die Kapitalbarrieren, beschleunigen die Auftragsbücher der Installateure und steigern die kurzfristige Nachfrage vor dem Meilenstein 2030.

Verbindlicher Ausstieg aus ölbefeuerten Heizkesseln in Flandern bis 2026

Flandern verbot neue Ölheizkessel im Jahr 2022, und Wallonien weitete die Beschränkung ab 2026 auf Neubauten aus, wodurch etwa 60.000 Einheiten des jährlichen Ersatzpotenzials für fossile Systeme entfallen.[2]EURACTIV Staff, "Belgisches Gericht bestätigt Flanderns Ölheizkessel-Verbot," euractiv.com Die gerichtliche Bestätigung im Jahr 2024 beseitigte die Rechtsunsicherheit, sodass Hausbesitzer nun mit einer Elektrifizierungspflicht konfrontiert sind, wenn alte Heizkessel ausfallen. Die Politik steigert die kurzfristige Nachfrage nach Luftquellen- und Hybrideinheiten mit einer Kapazität unter 10 kW erheblich und treibt gleichzeitig die Umschulung von Installateuren und die Markteinführung von R290-Produkten voran.

Integration von Abwärme aus Rechenzentren

Überarbeitete Umweltgenehmigungen verpflichten Hyperscale-Betreiber, überschüssige Serverwärme an kommunale Netze zu liefern. Der Farciennes-Campus von Google heizt bereits 5.000 Wohnungen und kompensiert 12.000 t CO₂ pro Jahr.[3]Data Center Dynamics Staff, "Google-Rechenzentrum in Belgien soll Abwärme an lokales Fernwärmenetz liefern," datacenterdynamics.com Microsofts geplante 10-MW-Anlage in Charleroi wird das Modell replizieren und signalisiert eine Pipeline über 15 operative belgische Hyperscale-Standorte, die heute nur einen Bruchteil ihrer thermischen Leistung von 200 MW zurückgewinnen. Wärmepumpen sind unerlässlich, um 30 °C Abluft auf 70 °C Fernwärmequalität anzuheben, was mittelfristig einen Ausrüstungsgewinn schafft.

Ausweitung von Unternehmens-Stromabnahmeverträgen für erneuerbare Wärme

Industrielle Abnehmer sichern sich 10- bis 15-jährige Stromverträge zu 60–70 EUR pro MWh – deutlich unter den Spotdurchschnittswerten von 2025 – um elektrifizierte Prozesswärme-Nachrüstungen zu finanzieren. Borealis unterzeichnete Stromabnahmeverträge über mehrere hundert Gigawattstunden, die den Einsatz von Wärmepumpen an Antwerpener Steamcrackern unterstützen.[4]Borealis Pressestelle, "Borealis unterzeichnet Vereinbarungen über erneuerbare Energie in Belgien," borealisgroup.com Die Brauerei AB InBev in Löwen reduzierte den Gasverbrauch um 18 %, nachdem eine 2-MW-Luft-zu-Wasser-Einheit in Betrieb genommen wurde. Diese Vereinbarungen bieten Preissicherheit und Kohlenstofftransparenz und beschleunigen Industrieaufträge in Chemie- und Lebensmittelclustern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten | -0.9% | National, besonders ausgeprägt in einkommensschwachen Zonen in Brüssel und Wallonien | Kurzfristig (≤ 2 Jahre) |

| Strom-zu-Gas-Preisdisparität | -1.1% | National, am stärksten in Brüssel und Wallonien | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Wärmepumpeninstallateuren | -0.6% | National, kritisch im ländlichen Wallonien und Westflandern | Mittelfristig (2–4 Jahre) |

| Leistungsherausforderungen im Wohnungsbestand vor 1970 | -0.5% | National, konzentriert in Brüssel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strom-zu-Gas-Preisdisparität

Belgiens Strom-zu-Gas-Preisverhältnis von 3,9 im Mai 2025 – fast doppelt so hoch wie der EU-Durchschnitt – schmälert die Betriebseinsparungen und lässt einen typischen Haushalt 1.450 EUR (1.639 USD) pro Jahr für Wärmepumpenstrom gegenüber 1.350 EUR (1.526 USD) für Gas zahlen. Die Steuerverschiebung 2026 verringert, schließt jedoch nicht, die Lücke. Verbraucher sichern sich ab, indem sie Hybrideinheiten wählen, die während der Spitzentarifzeiten auf Gas umschalten, was die Nachfrage nach rein elektrischen Systemen dämpft, bis sich die Großhandelspreise angleichen.

Hohe Anfangsinvestitionskosten

Wohngebäude-Luft-zu-Wasser-Systeme kosten vor Subventionen 12.000–15.000 EUR (13.560–16.950 USD) – das Vierfache eines Brennwert-Gasheizkessels – und einkommensschwache Antragsteller warten bis zu neun Monate auf die Erstattung, was den Haushalts-Cashflow belastet. Leasingmodelle machen nur 2 % der Installationen von 2025 aus, weit unter der niederländischen und französischen Durchdringung, was auf ein unterentwickeltes Finanzierungsökosystem hinweist, das die Massenadoption trotz robuster politischer Unterstützung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Hybridsysteme überbrücken den Übergang

Hybridkonfigurationen, die Luftquellen-Wärmepumpen mit integrierten Gasheizkesseln kombinieren, sollen die schnellste CAGR von 5,13 % verzeichnen, während die Luftquelle im Jahr 2025 einen Marktanteil von 62,78 % am belgischen Wärmepumpenmarkt behielt. Hausbesitzer bevorzugen Hybride, weil intelligente Steuerungen die Last während der teuersten Stromstunden auf Gas verlagern, den Komfort bei Temperaturen unter dem Gefrierpunkt erhalten und die Jahresrechnungen senken. Hersteller wie Daikin vermarkten R290-Hybridpakete, die mit Smart-Meter-APIs verknüpft sind und den Brennstoffmix automatisch optimieren. Erd- und Wasserquellen-Alternativen bleiben Nischenprodukte, begrenzt durch Bohrungsgenehmigungen und standortspezifischen Wasserzugang.

Belgiens Vorkriegswohnungsbestand aus der Zeit vor 1970 – etwa 70 % der Wohnungen – weist eine begrenzte Dämmung auf, sodass eine vollständige Elektrifizierung die Kompressoren überdimensionieren würde. Hybride senken die Kapazitätsanforderungen um 25–30 %, reduzieren die Kapitalkosten und vermeiden Sicherungskasten-Upgrades, was ihre zunehmende Verbreitung in den Vororten Flanderns erklärt. Da jedoch die Stromabgaben sinken und Gebäudehüllensanierungen zunehmen, könnten Hybride hauptsächlich als Zwischenschritt hin zur rein elektrischen Dominanz im nächsten Jahrzehnt dienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Luft-zu-Wasser dominiert, während Sole-zu-Wasser beschleunigt

Luft-zu-Wasser-Systeme lieferten 52,41 % der Lieferungen von 2025, dank der einfachen Kompatibilität mit Heizkörperkreisläufen und Warmwasserspeichern. Sole-zu-Wasser-Einheiten sollen mit einer CAGR von 4,86 % expandieren – dem schnellsten Wert unter allen Technologien –, da sie ganzjährig eine Leistungszahl über 4,5 aufrechterhalten und zu Passivhaus- und Nullemissions-Büroprojekten passen, die eine vorhersehbare Effizienz erfordern. Wasser-zu-Wasser-Designs nutzen industrielle Abwässer oder Flusswärme, bleiben jedoch standortgebunden.

Bauträger in Brüssel und Wallonien spezifizieren zunehmend Erdwärmetauscher, wenn die Gebäudenutzungsdauer 25 Jahre übersteigt, und akzeptieren höhere Vorabbohrkosten im Gegenzug für niedrigere Lebenszyklusenergiekosten. Luft-zu-Luft-Einheiten bleiben in Belgiens milden Sommern marginal, was Lieferanten Raum lässt, Hochtemperatur-Luft-zu-Wasser-Innovationen mit R290-Kältemittel voranzutreiben, die eine Ausgangstemperatur von 75 °C für die Kompatibilität mit Nachrüst-Heizkörpern erreichen.

Nach Kapazität: Mittelgroßes Segment erfasst gewerbliche Nachrüstungen

Einheiten unter 10 kW erfassten 48,23 % der Installationen von 2025 und versorgen Einfamilienhäuser mit bescheidenen Lastprofilen. Die Klasse 50–200 kW soll mit einer CAGR von 4,42 % wachsen und ist entscheidend für Hotels, Büros und Supermärkte, die alte Heizkessel ersetzen. Hersteller bieten modulare Pakete an, die mehrere 100-kW-R290-Module koppeln, um Ausfallzeiten zu minimieren und Investitionsausgaben zu staffeln.

Die Größe des belgischen Wärmepumpenmarkts für das mittelgroße Segment wird durch Gebäudeleistungsvorschriften gestärkt, die Eigentümer verpflichten, die Kohlenstoffintensität bis 2030 unter 50 kg CO₂/m² zu senken. Staatliche Kreditgarantien verkürzen die Amortisationszeit für Einzelhandelszentren auf sechs Jahre, während Elias Laststeuerungspiloten 50–80 EUR pro MWh Erlös für flexible mittelgroße Anlagen hinzufügen und Facility Manager dazu bewegen, Projekte zu genehmigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industrielle Prozesswärme gewinnt an Dynamik

Die Raumheizung führte im Jahr 2025 noch mit einem Anteil von 41,82 %, doch Niedertemperatur-Industrieprozesslasten sollen die höchste CAGR von 4,63 % generieren. Lebensmittel- und Getränkeanlagen, die Frittiergeräte, Pasteurisatoren und CIP-Kreisläufe unter 120 °C nachrüsten, stellen das größte ungenutzte Nachfragepotenzial dar. Die EXQUISHEAT-Studie ergab, dass 60 % der Bedarfe unter 120 °C in belgischen Lebensmittelfabriken technisch elektrifizierbar sind.[5]VITO Forschungsteam, "EXQUISHEAT-Projekt demonstriert Wärmepumpenpotenzial in der Lebensmittelindustrie," vito.be

Google, AB InBev und Tiense Suiker zeigen, wie Abwärmerückgewinnung und Hochtemperatur-Ammoniaksysteme den Gasverbrauch um bis zu 80 % senken und Unternehmen helfen, ihre Scope-1- und Scope-2-Verpflichtungen zu erfüllen. Da die EU-Kohlenstoffpreise 110 EUR (125 USD) pro Tonne übersteigen, erhalten Fabriken einen internen Kohlenstoff-Schattenpreis, der die Wärmepumpenökonomie wesentlich verbessert und die Größe des belgischen Wärmepumpenmarkts für Prozesswärmeanwendungen erweitert.

Nach Endnutzer: Industrie überholt Haushalte

Haushalte machten im Jahr 2025 noch 57,09 % der Nachfrage aus, doch industrielle Nutzer werden bis 2031 mit einer CAGR von 4,28 % schneller wachsen. Unternehmen nutzen beschleunigte Abschreibungen und langfristige Stromabnahmeverträge, um Dampfkreisläufe zu elektrifizieren, während die Wohnadoption nach der Sättigung der frühen Anwender nachlässt. Finanziers der belgischen Wärmepumpenbranche betrachten Multi-Megawatt-Anlagen nun als Mainstream, wobei petrochemische und Getränkeanlagen schlüsselfertige Ingenieur-, Beschaffungs- und Bauverträge unterzeichnen, die Wartung bündeln.

Für Hausbesitzer gleichen steigende Stromtarife die Subventionsgewinne aus, sodass Hybrideinheiten als Kompromiss verbleiben. Sozialwohnungsagenturen in Brüssel erproben gemeinsame Wärmepumpenräume für Wohnblöcke, doch fragmentiertes Eigentum verlangsamt die Einführung und dämpft den Wohnbereichsschwung im Vergleich zur industriellen Akzeptanz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Nachrüstungen holen auf

Neubauten trugen 64,43 % der Installationen von 2025 bei, da regionale Vorschriften Wärmepumpen in nahezu allen Genehmigungen nach 2023 vorschreiben. Die Nachrüstungsnachfrage soll mit einer CAGR von 4,12 % expandieren, da Förderpakete Gebäudehüllensanierungen und Heizkörper abdecken. Der Marktanteil des belgischen Wärmepumpenmarkts für Nachrüstungen steigt, wenn Eigentümer Walloniens Rénopack oder Flanderns Mijn VerbouwPremie mit zinsgünstigen Renovierungsdarlehen kombinieren und damit eine Finanzierungslücke schließen, die historisch ältere Hausprojekte gebremst hat.

Die Installateurkapazität ist der Engpass: Zertifizierte Teams zählen national nur 4.000, sodass Hersteller Schnellausbildungsakademien in Gent und Herstal betreiben. Die Nachrüstungsleistung liegt noch hinter Neubauten zurück und erreicht im Durchschnitt einen saisonalen Leistungsfaktor von 3,2, doch analysegestützte Inbetriebnahme und drehzahlvariable Kompressoren verringern diesen Abstand in jeder Heizsaison.

Geografische Analyse

Die regionale Verteilung spiegelt die politische Dynamik und die Netzwirtschaft wider. Flandern lieferte etwa 65 % der Installationen von 2025 dank seines Ölheizkessel-Verbots von 2022, Zuschüssen von 8.000 EUR (9.200 USD) und digitalem Genehmigungsverfahren, das Mittel innerhalb von 90 Tagen freigibt. Durchschnittliche Verteilungstarife von 0,08 EUR (0,09 USD) pro kWh halten die Betriebskosten unter denen von Wallonien und Brüssel und stärken den Adoptionsschwung bei mittelständischen Eigentümern von Einfamilienhäusern.

Wallonien erfasste etwa 30 % des Volumens von 2025 und wird nach dem Ölheizkessel-Verbot für Neubauten 2026 und dem gebäudehüllengebundenen Rénopack-Programm an Fahrt gewinnen. Ländliche Gemeinden sehen sich Transformatorbeschränkungen gegenüber, die Einphasenverbindungen auf 3 kW begrenzen und Bewohner zu Hybrideinheiten drängen, sofern sie keine Netzaufrüstungen von bis zu 8.000 EUR mitfinanzieren. Industriecluster in Lüttich und Hennegau profitieren von Laststeuerungszahlungen, die die Amortisation von 10-MW-Anlagen verbessern.

Brüssel trug 2025 nur 5 % der Verkäufe bei, behindert durch dichte Mehrfamilienhäuser, in denen kollektive Entscheidungen Nachrüstungen um 18–24 Monate verzögern. Der regionale Verteilungstarif von 0,11 EUR (0,13 USD) pro kWh – der höchste landesweit – schmälert die Wärmepumpeneinsparungen, sofern sie nicht mit Gruppenankäufen oder kommunalen Fernwärmenetzen kombiniert werden. Einkommensabhängige Prämien von 6.000 EUR (6.900 USD) richten sich an die 30 % der Bewohner in Energiearmut, doch Sprach- und Bewusstseinshürden verlangsamen die Auszahlung. Pilot-Fernwärmekreisläufe, die Abwärme aus Rechenzentren mit zentralen Wärmepumpenstationen kombinieren, könnten im nächsten Jahrzehnt metropolitane Skalierung ermöglichen.

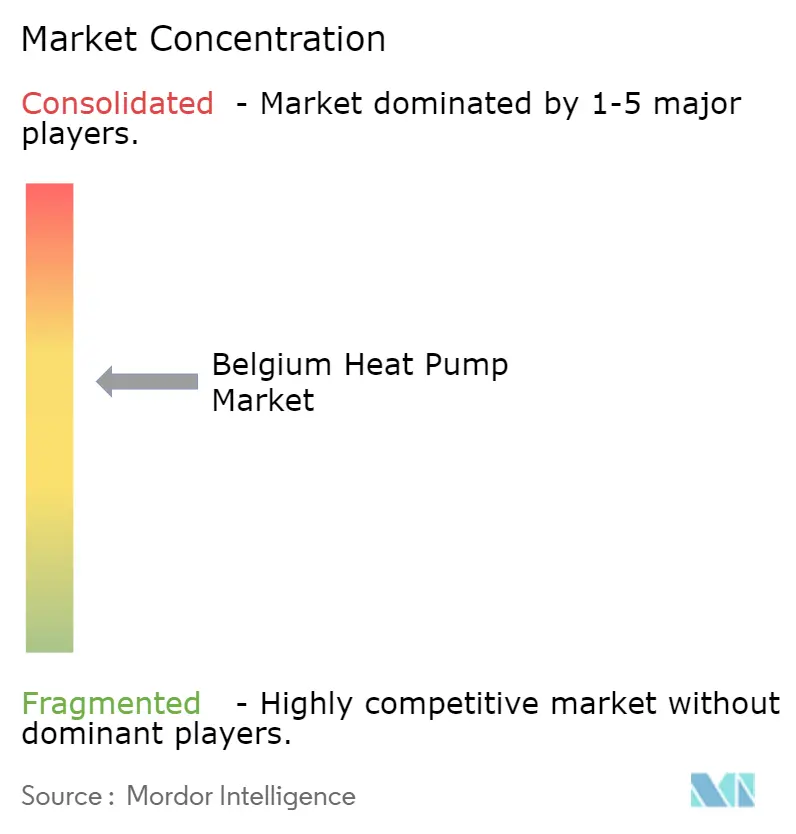

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten schätzungsweise 55–60 % des Umsatzes von 2025, was auf eine moderate Konzentration hinweist. Daikin führt, indem es sein Genter Forschungs- und Entwicklungszentrum mit Installateursschulungen verknüpft, Produktzyklen für R290-Linien verkürzt und Loyalität unter Installateuren aufbaut. Vaillant betont A+++-bewertete Systeme mit Witterungsausgleichsalgorithmen, während NIBE, BDR Thermea und Bosch auf modulare Skalierbarkeit und Laststeuerungsintegration setzen.

Strategische Schritte konzentrieren sich auf vertikale Integration und Hochtemperaturinnovation. Nordic Climate Group erwarb Climanova, um die Vertriebsreichweite zu sichern, was Daikins Direktvertriebsschwenk widerspiegelt. Armstrong International verdoppelte die belgische Kapazität bis 2027 auf 100 MW nach Erhalt eines EU-Zuschusses und zielt auf das unterversorgte gewerbliche Segment von 50–200 kW. Boschs IDS-Reihe integriert Flexibilitätssoftware, die den Kompressorverbrauch während Tarifspitzen begrenzt und sich an Elias Netzdienstleistungsausschreibungen ausrichtet.

Die F-Gas-Verordnung 2024/573 verschärft die Kältemittellandschaft, sodass Anbieter, die auf R290 umsteigen, sich durch Sicherheitsventile und Leckerkennungssätze differenzieren. Hersteller mit eigenen Schulungszentren gewinnen einen Vorteil, da die Installateurslizenzvergabe strenger wird und Barrieren für reine Importeure erhöht. Weißer Fleck verbleibt bei Multi-Megawatt-Industrieanlagen, wo nur 15–20 Projekte 1 MW überschreiten, was Chancen für EPC-Konsortien lässt, die Finanzierung, Leistungsgarantien und Kohlenstoffgutschrift-Aggregation bündeln.

Marktführer der belgischen Wärmepumpenbranche

Daikin Industries, Ltd.

Vaillant Group

Carrier Global Corporation

NIBE Group

BDR Thermea Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Building Technology Group erwarb Vrints, einen HVAC-Installateur mit einem Umsatz von 18 Millionen EUR (20,3 Millionen USD), und fügte 4.500 Serviceverträge in Flandern und Brüssel hinzu.

- Februar 2026: Daikin erweiterte seine Stylish-Luft-zu-Luft-Linie um R32-Modelle bis 7 kW, die auf den Wohnbereichs-Ersatzmarkt abzielen.

- Februar 2026: Die Bundesregierung senkte die Mehrwertsteuer auf Wärmepumpeninstallationen auf 6 % und erhöhte die Mehrwertsteuer auf fossile Heizkessel auf 21 %, was die durchschnittlichen Vorabkosten für Wärmepumpen um 1.500 EUR (1.695 USD) senkt.

- Januar 2026: Wallonien setzte ab dem 1. Januar 2026 ein Verbot neuer Ölheizkessel-Installationen in Wohn- und Gewerbegebäuden durch.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst jede neue, werkseitig hergestellte elektrische Wärmepumpeneinheit – luft-, wasser- oder erdgekoppelt – mit einer Nennleistung unter 1 MW, die in belgischen Wohngebäuden, Gewerbeobjekten, öffentlichen Einrichtungen und leichtindustriellen Gebäuden zur Raumheizung, -kühlung oder zur Bereitstellung von Warmwasser installiert wird.

Ausschluss aus dem Geltungsbereich: HVAC-Module mit Wärmepumpe für Elektrofahrzeuge, Busse und Lastkraftwagen sind nicht Gegenstand dieser Bewertung.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Sole-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haus- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten regionale Installateure, Vertriebsnetzwerke und Politikverantwortliche in Flandern, Wallonien und Brüssel. Die Gespräche bestätigten typische Verkaufspreise, Subventionsquoten sowie die Aufteilung zwischen Nachrüstungs- und Neubaubedarf und schlossen Lücken, die durch öffentliche Daten offen geblieben waren.

Desk Research

Wir begannen mit Statbel-Gebäudebestandsdaten, Import-Export-Aufzeichnungen von Access2Markets und Tarifserien des belgischen Bundesenergieregelungsbehörde; diese klärten Geräteströme, Preisbänder und den Adoptionskontext. Die Erkenntnisse wurden mit Statistiken der European Heat Pump Association, belgischen Klima- und Energieberichten sowie begutachteten COP-Studien angereichert. Unternehmensunterlagen, die über D&B Hoovers gesammelt wurden, sowie Nachrichten von Dow Jones Factiva vervollständigten das Wettbewerbsbild. Die genannten Quellen sind illustrativ; zahlreiche weitere Referenzen flossen in die Arbeit ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz verankert den Markt ausgehend von nationalen Absatz- und Bestandszahlen sowie durchschnittlichen System-ASPs. Lieferantenlieferproben und Kanalprüfungen dienen als Bottom-up-Plausibilitätsprüfung, wobei Anpassungen vorgenommen werden, wenn Abweichungen einen festgelegten Schwellenwert überschreiten. Fünf Marktindikatoren – Strom-zu-Gas-Preisverhältnis, Renovierungsgenehmigungen, regionale Förderbudgets, Segmentanteile und Bohrlochkapazitäten – treiben eine multivariate Regression, die Werte über den Prognosezeitraum projiziert. Eine Szenarioanalyse testet die Auswirkungen von Mehrwertsteuerumkehrungen oder der Erschöpfung von Fördermitteln auf die Akzeptanz.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden automatisierten Anomalie-Flags, Peer-Review und der Freigabe durch leitende Analysten unterzogen. Wir aktualisieren die Modelle jährlich und veröffentlichen Zwischenaktualisierungen, wenn Subventionsregelungen oder Kraftstoffpreisschocks die Prognosen wesentlich verschieben würden.

Zuverlässigkeit von Mordors Belgien-Wärmepumpen-Basislinie

Schätzungen verschiedener Unternehmen konvergieren selten, da jedes seinen eigenen Geltungsbereich, eigene Preisannahmen und einen eigenen Aktualisierungsrhythmus anwendet. Unsere disziplinierte Abgrenzung und regelmäßige Querprüfungen machen Mordors Kennzahl zum verlässlichen Anker für die Planung.

Typische Ursachen für Abweichungen: Einige Herausgeber bepreisen nur „Wärmepumpen, die keine Klimaanlagen sind", andere veröffentlichen Stückzahlen ohne Umsatz, und mehrere fassen Belgien in umfassenderen Benelux-Gesamtwerten zusammen, wodurch lokale Subventionseffekte verschleiert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 332,4 Mio. (2025) | Mordor Intelligence | - |

| USD 114 Mio. (2024) | Regionalberatung A | Schließt Hybrid- und TWW-Einheiten aus; nur handelsbasiertes Wertmodell |

| 31,4 Tsd. Einheiten (2024) | Branchenverband B | Berichtet Volumen, nicht Wert; zählt nur hydronische Raumheizgeräte |

Der Vergleich zeigt, dass unsere belgienspezifische, umsatzbasierte Basislinie – verankert in transparenten Variablen und einem klaren Aktualisierungsrhythmus – Entscheidungsträgern den ausgewogensten Ausgangspunkt bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der belgische Wärmepumpenmarkt im Jahr 2026 und welchen Wert soll er bis 2031 erreichen?

Der Sektor wird im Jahr 2026 auf 347,16 Millionen USD geschätzt und soll bis 2031 auf 422,73 Millionen USD ansteigen.

Welche Subventionen können belgische Hausbesitzer in Anspruch nehmen, um die Vorabkosten einer Wohngebäude-Wärmepumpe zu senken?

Flandern bietet bis zu 8.000 EUR (9.040 USD), Walloniens Rénopack bündelt bis zu 6.000 EUR (6.780 USD) für die Einheit zuzüglich Gebäudehüllensanierungen, und der bundesweite Mehrwertsteuersatz auf Installationen wird auf 6 % gesenkt.

Welche Region installiert derzeit die meisten Wärmepumpen?

Flandern führt mit etwa 65 % der nationalen Installationen, unterstützt durch das Ölheizkessel-Verbot von 2022, höhere verfügbare Einkommen und schnellere digitale Genehmigungsverfahren.

Warum sind Hybrid-Wärmepumpensysteme in belgischen Häusern, die vor 1970 gebaut wurden, besonders beliebt?

Intelligente Steuerungen ermöglichen es Hybriden, während der Spitzenstromtarifzeiten oder bei sehr kaltem Wetter auf den integrierten Gasheizkessel umzuschalten, teure Sicherungskasten-Upgrades zu vermeiden und die jährlichen Energierechnungen zu senken.

Welches Kapazitätssegment expandiert bei Gewerbeimmobilien am schnellsten?

Einheiten mit einer Leistung zwischen 50 kW und 200 kW sollen mit einer CAGR von 4,42 % wachsen, da Hotels, Büros und Supermärkte alte Gasheizkessel ersetzen.

Wie beeinflusst die Abwärme von Hyperscale-Rechenzentren zukünftige belgische Wärmepumpeninstallationen?

Überarbeitete Genehmigungen verpflichten Betreiber, Serverabluft an Fernwärmenetze zu liefern, sodass Multi-Megawatt-Wärmepumpenanlagen, die 30 °C Abwärme auf 70 °C anheben, im nächsten Jahrzehnt Tausende zusätzlicher Haushaltsanschlüsse versorgen sollen.

Seite zuletzt aktualisiert am: