Größe und Marktanteil des Wärmepumpenmarkts in Italien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 1.19 Milliarden US-Dollar |

| Marktgröße (2030) | 1.52 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.94% CAGR |

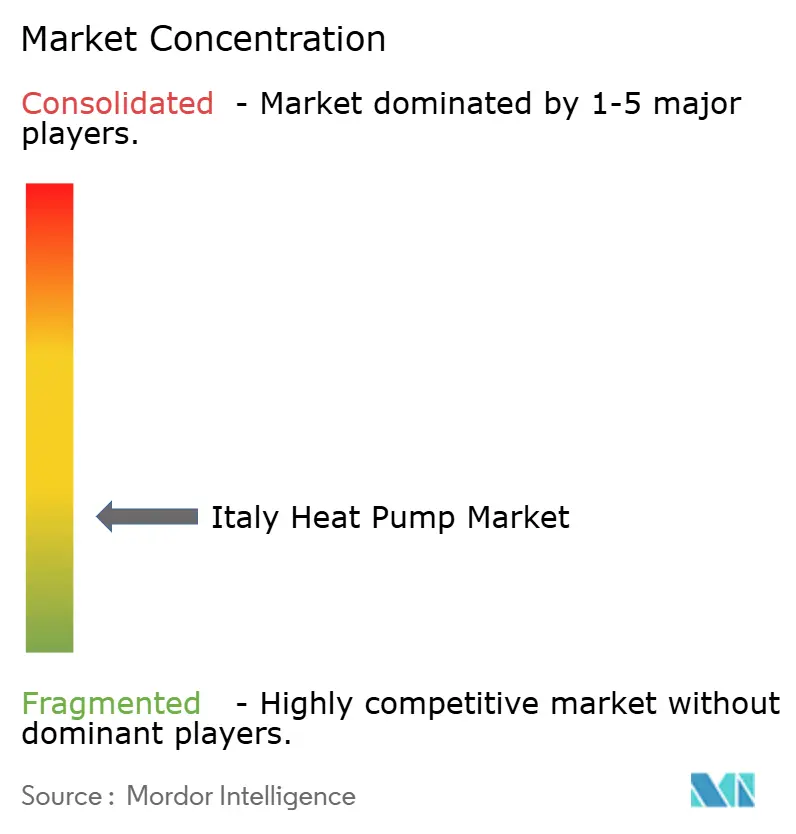

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Wärmepumpenmarkts in Italien von Mordor Intelligence

Der Wärmepumpenmarkt in Italien erreichte im Jahr 2025 einen Wert von 1,19 Milliarden USD und wird voraussichtlich bis 2030 auf 1,52 Milliarden USD bei einer CAGR von 4,94 % anwachsen, was einen Übergang von subventionsgetriebenem Wachstum zu einem stabileren, politisch gestützten Wachstum widerspiegelt. Zu den wichtigsten Nachfragetreibern zählen die Ecobonus-Steuergutschriften, eine zunehmende Präferenz für elektrifizierte Heizungssysteme sowie die beschleunigte Einführung von Designs mit natürlichen Kältemitteln. Hybrid- und Abluftgeräte erweitern die adressierbare Basis durch Reduzierung der Spitzennetzlast, während E-Commerce-Kanäle die Lieferzeiten für standardisierte Wohngebäudesysteme verkürzen. Hersteller, die sich an der überarbeiteten F-Gas-Verordnung ausrichten und digitale Steuerungen integrieren, gewinnen Ausschreibungen sowohl bei Sanierungen als auch bei Neubauprojekten. Netzverstärkungen, Installateursengpässe außerhalb des Nordens und strengere Schallschutzanforderungen in historischen Stadtvierteln dämpfen zwar das kurzfristige Volumen, doch strukturelle Rückenwinde im Zusammenhang mit dem EU-Paket „Fit für 55” stützen die langfristigen Chancen des Wärmepumpenmarkts in Italien.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten Luftquellensysteme im Jahr 2024 einen Marktanteil von 82 % am Wärmepumpenmarkt in Italien; Hybrid- und Abluftgeräte werden bis 2030 voraussichtlich mit einer CAGR von 6,40 % wachsen.

- Nach Nennleistung dominierten Modelle unter 10 kW mit 61 % des Wärmepumpenmarkts in Italien, während Geräte über 100 kW bis 2030 eine CAGR von 6,30 % verzeichnen werden.

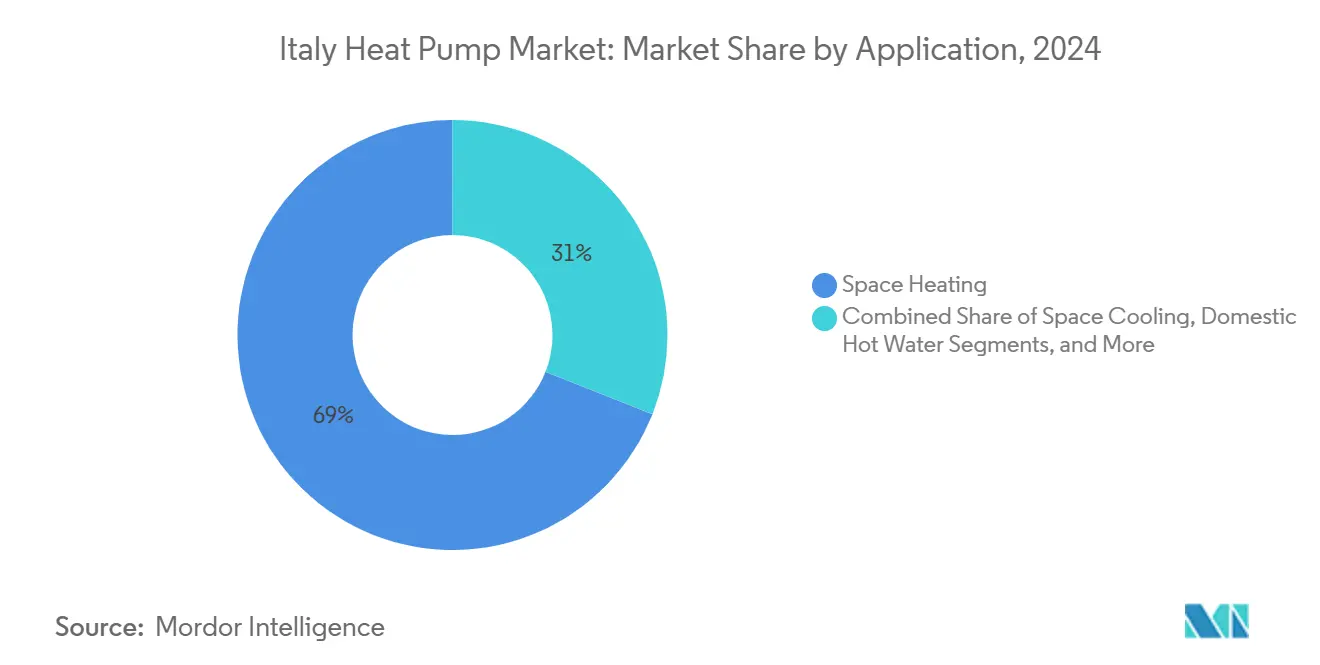

- Nach Anwendung führte die Raumheizung im Jahr 2024 mit einem Umsatzanteil von 69 %; die Raumkühlung wird voraussichtlich mit einer CAGR von 5,70 % wachsen.

- Nach Endverbraucher entfiel auf den Wohngebäudebereich ein Anteil von 56 % am Wärmepumpenmarkt in Italien; Industrienutzer werden mit der höchsten CAGR von 6 % wachsen.

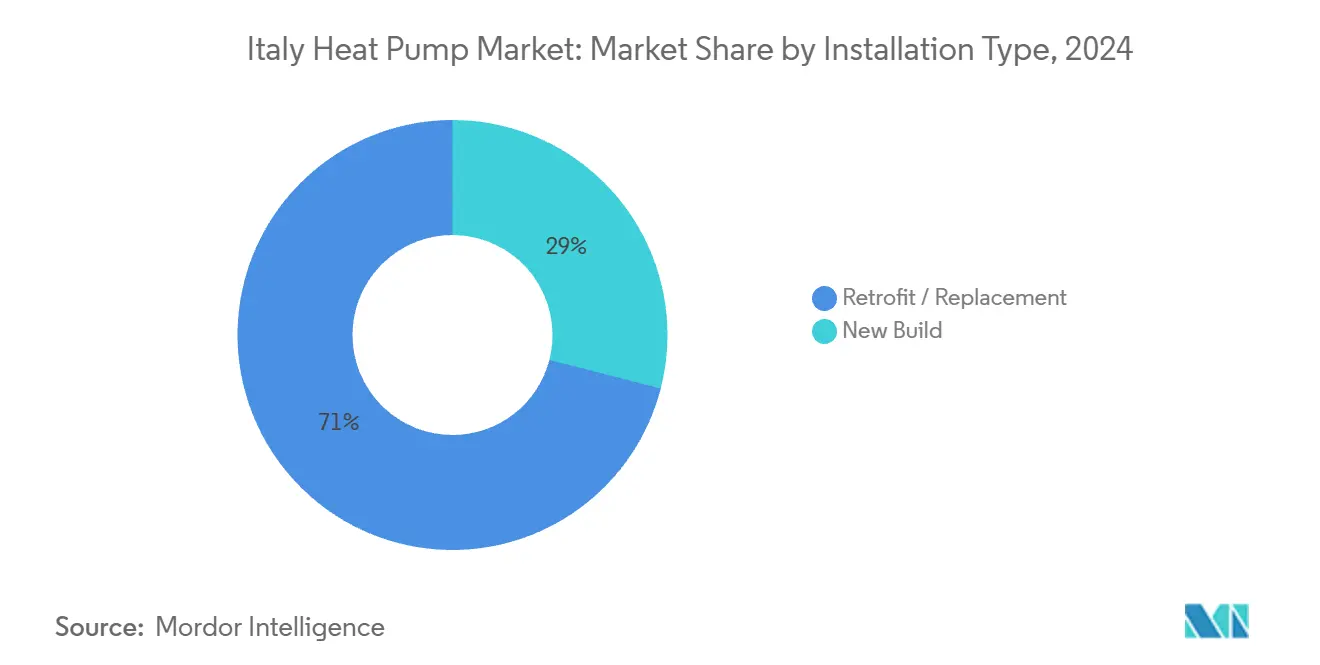

- Nach Installationstyp entfielen im Jahr 2024 71 % auf Sanierungen; Neubaueinsätze werden bis 2030 voraussichtlich mit einer CAGR von 5,60 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2024 68 % auf das Händler- und Installateurnetzwerk; der E-Commerce wird voraussichtlich mit einer CAGR von 6,50 % wachsen.

Trends und Erkenntnisse zum Wärmepumpenmarkt in Italien

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausschreibungen für wärmepumpenfähige Fernwärme | +1.2% | Städtischer Norden und Mitte | Mittelfristig (2–4 Jahre) |

| Fördermittel aus dem Wiederaufbauplan für Wohnsanierungen | +1.5% | Bundesweit, stärkste Wirkung im Norden | Kurzfristig (≤2 Jahre) |

| Projekte zur Nutzung von Abwärme aus Rechenzentren | +0.9% | Industriekorridore | Mittelfristig (2–4 Jahre) |

| Verlängerung der EU-Subventionen im Rahmen von „Fit für 55” | +0.7% | Bundesweit | Langfristig (≥4 Jahre) |

| Ausstieg aus F-Gasen zugunsten natürlicher Kältemittel | +0.6% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fördermittel aus dem Wiederaufbauplan für Wohnsanierungen

Das Superbonus-Programm löste eine rasche Nachfragesteigerung aus und finanzierte bis Mitte 2024 fast 500.000 Energiesanierungen. Selbst nachdem die Fördersätze im Jahr 2025 auf 50 % sinken, bleibt die Marktdynamik bestehen, da das Bewusstsein der Verbraucher und die Kapazitäten der Installateure nun fest etabliert sind. Die Wirtschaftlichkeit von Sanierungen bleibt im Vergleich zum Austausch von Gaskesseln attraktiv, insbesondere da sich die Stromtarife stabilisieren und Kohlenstoffabgaben auf Methan das politische Risiko verschärfen. Der Wärmepumpenmarkt in Italien verlagert sich daher von anreizgetriebenen Spitzen hin zu wiederkehrenden, hypothekengebundenen Finanzierungsströmen, die hocheffiziente Modernisierungen belohnen.

Ausschreibungen für wärmepumpenfähige Fernwärme durch kommunale Versorgungsunternehmen

Städte wie Mailand in Italien schreiben große Luft-Wasser-Geräte zur Dekarbonisierung von Fernwärmenetzen aus und erweitern damit die adressierbare Kapazität auf über 10 MWth pro Vertrag. Ausschreibungsrichtlinien schreiben nun Propan- oder CO₂-Kältemittel vor, was Lieferanten dazu veranlasst, konforme Designs zu beschleunigen. Die volumenbasierte Beschaffung steigert zudem die lokale Montagekapazität und stärkt die Lieferkettenkapazität des Wärmepumpenmarkts in Italien.

Nachfrage aus Projekten zur Nutzung von Abwärme aus Rechenzentren

Nördliche Industriezonen verbinden Niedertemperatur-Serverabwärme mit kommunalen Netzen und setzen reversible Wärmepumpen ein, um die Temperatur für benachbarte Gebäude anzuheben. Die Europäische Kommission betrachtet eine solche Integration als zentralen Bestandteil der Energiesystemkopplung und positioniert Italien als Testfeld für replizierbare Kreislaufwärmemodelle.[1]ARANER, "Wärmepumpenfördermittel: Wie man auf europäische und lokale Mittel zugreift," araner.com Diese Projekte verankern den Wärmepumpenmarkt in Italien in der breiteren Erzählung der digitalen Infrastruktur und erschließen industrielle Energiedienstleistungserlöse.

Verlängerung der EU-Wärmepumpensubventionen im Rahmen von „Fit für 55”

Langfristige regulatorische Klarheit im Rahmen von „Fit für 55” schreckt neue Investitionen in Gaskessel ab und lenkt Kapital in elektrifizierte Systeme.[2]Regulatory Assistance Project, "The Perfect Fit: Shaping Fit for 55 to Drive a Heat Pump Market," stiftung-mercator.de Im Rahmen ihrer Initiative „Fit für 55” führt die EU eine Reihe von Maßnahmen ein, darunter Subventionen und Anreize, um die Einführung von Wärmepumpen zu beschleunigen. Diese Bemühungen stehen im Einklang mit dem ehrgeizigen Ziel der EU, die Treibhausgasemissionen bis 2030 um 55 % zu senken. Hersteller skalieren ihre italienischen Werke entsprechend, in der Gewissheit, dass steigende CO₂-Kosten und Energiesteuerrevisionen die Nachfrage über den aktuellen Haushaltshorizont hinaus aufrechterhalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Kältemittel- und Sicherheitsvorschriften | −0.8% | Dicht besiedelte Stadtzonen | Kurzfristig (≤2 Jahre) |

| Lange Netzanschlusswartezeiten | −0.6% | Ländliche Regionen im Süden | Ländliche und südliche Regionen |

| Fachkräftemangel bei Installateuren außerhalb des Nordens | −0.5% | Mitte, Süden und Inseln | Mitte, Süden und Inseln |

| Strengere Schallschutzanforderungen in historischen Stadtvierteln | −0.4% | Historische Stadtzentren | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Kältemittel- und Sicherheitsvorschriften

Der Wechsel von teilfluorierten Kohlenwasserstoffen (HFKW) zu Propan erfordert zusätzliche Belüftungs-, Leckageerkennungs- und Zonierunganforderungen, was die Installationskosten in mehrstöckigen Wohngebäuden erhöht. [3]Environmental Investigation Agency, "Pumping Up the Potential," eia-international.org Kleinere Originalgerätehersteller haben Schwierigkeiten mit der Zertifizierung, was den Wärmepumpenmarkt in Italien in Richtung größerer, zertifizierungskonformer Marken drängt. Um den Vorschriften zu entsprechen, erfordern Wärmepumpen mit Kältemitteln mit niedrigem Treibhauspotenzial oder Naturgas spezielle Komponenten und Sicherheitsmerkmale, wie z. B. explosionsgeschützte Designs für brennbare Kältemittel. Infolgedessen verursachen diese Systeme höhere Produkt- und Installationskosten als ihre herkömmlichen Gegenstücke.

Lange Wartezeiten für Netzanschluss-Upgrades

Die steigende Sanierungsnachfrage belastet veraltete Niederspannungsleitungen, wobei die Wartezeiten in Teilen von Apulien und Kalabrien bis zu sechs Monate betragen. Projektentwickler spezifizieren zunehmend Hybridsysteme, um die Spitzenlast zu reduzieren, bis die Netzverstärkung abgeschlossen ist. Viele ältere Gebäude in Italien verfügen über veraltete oder unterdimensionierte Elektroinstallationen. Die Modernisierung der internen Verkabelung und des externen Netzanschlusses kann sowohl kostspielig als auch zeitaufwendig sein, insbesondere in historischen oder ländlichen Gebieten. Infolgedessen könnten Immobilieneigentümer auf die Einführung von Wärmepumpen verzichten, wenn dies Netz-Upgrades erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Luftquellensysteme dominieren trotz Diversifizierung

Luftquellensysteme generierten 82 % des Marktanteils. Mildere Winter südlich von Florenz gewährleisten eine stabile saisonale Leistungszahl und verankern das Volumenwachstum sowohl bei Sanierungen von Wohnungen als auch bei Villenumbauten. Die dem Wärmepumpenmarkt in Italien zugeschriebene Nachfrage nach Hybrid- und Abluftdesigns ist auf ein erhebliches Wachstum ausgerichtet, da sie Kombikessel ohne größere Elektro-Upgrades ersetzen. Erdwärmesysteme bleiben in neuen Gewerbekomplexen bevorzugt, wo Bohrlochbohrungen machbar sind, und halten eine Spezialnische am Leben. Wasserquellensysteme gewinnen trotz begrenzter Verbreitung an Relevanz entlang der Adriamarinas, wo die Meerwasserentnahme saisonale Kapazitätseinbrüche im Winter abmildert. In allen Formaten katalysiert die Neugestaltung mit natürlichen Kältemitteln Designerneuerungszyklen und beschleunigt die Produktsubstitution.

Fortgesetzte öffentliche Beschaffung für Fernwärmenetze verstärkt die Lieferungen großer Luft-Wasser-Geräte, während Hotelketten im Veneto Wasserkreislauf-Wärmepumpen einsetzen, um Spitzenlastgebühren zu senken. Originalgerätehersteller integrieren cloudbasierte Steuerungen zur Verfolgung der realen Leistungszahl und liefern Daten zur Rechtfertigung von Energiedienstleistungsverträgen. Diese Nutzungsanalysen stärken den Umsatz nach dem Verkauf und vertiefen die Hersteller-Installateurallianzen im Wärmepumpenmarkt in Italien.

Nach Nennleistung: Kleine Geräte führen beim Volumen, große beim Wachstum

Modelle unter 10 kW repräsentierten im Jahr 2024 61 % der Marktgröße des Wärmepumpenmarkts in Italien, bedingt durch Wohnungssanierungen, die durch 50 % Ecobonus-Entlastung unterstützt werden. Die Nachfrage richtet sich auf heizkörperbasierte Systeme aus, die mit Niedertemperaturemittern aufgerüstet werden. Geräte über 100 kW, obwohl nur 4 % der Lieferungen, werden auf der Grundlage industrieller Elektrifizierungsanreize mit einer CAGR von 6,30 % wachsen. Textil- und Lebensmittel-KMU in der Emilia-Romagna sanieren Prozessheizungen unter 80 °C und nutzen die Transizione-5.0-Steuergutschriftenleiter, die für tiefe Energieeinsparungen auf 45 % ansteigt.[4]Ministerium für ökologischen Wandel, "Strategie zur energetischen Sanierung des nationalen Gebäudebestands," energy.ec.europa.eu Mittlere 20–50-kW-Systeme gewinnen in gemischt genutzten Bürogebäuden an Bedeutung, wo variable Kältemitteldurchsatz-Systeme und Hydronikkreisläufe sich überschneiden und multifunktionale Heiz- und Kühlprofile fördern.

Die Kapazitätsskalierung der Originalgerätehersteller im Veneto und in Friaul verkürzt die Lieferzeiten für Anlagen über 100 kW und ermutigt Energiedienstleistungsunternehmen, italienisch hergestellte Geräte vorab zu spezifizieren. Der Wärmepumpenmarkt in Italien gleicht sich dadurch von der Abhängigkeit von Einfamilienhäusern hin zu diversifizierten industriellen Grundlasten aus und glättet Politikzyklen.

Nach Anwendung: Raumheizung dominiert, Kühlung beschleunigt sich

Die Raumheizung trug 69 % zum Marktanteil bei. Steigende Methantarife nach der Marktreform 2024 veranlassen Eigentümergemeinschaften, für Gemeinschaftsbereich-Hydronik-Upgrades zu stimmen, was eine mehrjährige Nachfrage begründet. Die Marktgröße des Wärmepumpenmarkts in Italien für Kühlung wird bis 2030 mit einer CAGR von 5,70 % die Heizung übertreffen, da sich Hitzewellen bis in den Oktober erstrecken und den Doppelnutzen-Amortisationszeitraum verstärken. Warmwasserbereitung bleibt aufgrund obligatorischer Legionellenschutzmaßnahmen im Gastgewerbe und im Gesundheitswesen widerstandsfähig. Prozesswärme für Weingüter im Piemont setzt Kaskadensysteme ein, die die Auslasstemperaturen auf 80 °C anheben und den „sonstigen” Anteil des Wärmepumpenmarkts in Italien erweitern.

In intelligente Thermostate eingebettete saisonale Umschaltlogik senkt die Betriebskosten und stärkt das Verbrauchervertrauen. PV-gekoppelte Speicherkombinationen reduzieren den sommerlichen Eigenverbrauch-Amortisationszeitraum auf acht Jahre in Sizilien und verankern die Nachfrage nach reversiblen Luftquellensystemen.

Nach Endverbraucherbereich: Wohngebäude führen, Industrie wächst

Der Wohngebäudesektor sicherte sich 56 % des Gesamtwerts und festigt seine Rolle als wichtigster Volumentreiber. Dennoch wird die industrielle Einführung mit einer CAGR von 6 % steigen, da sich Prozesselektrifizierungspolitiken mit unternehmerischen Dekarbonisierungsverpflichtungen überschneiden. KMU, die sich für modulare Skid-Einheiten entscheiden, erhöhen die durchschnittlichen Auftragsgrößen und verlängern Serviceverträge. Gewerbliche Büros setzen auf variable Kältemitteldurchsatz-Hydronik-Hybriden, um sowohl Heizung als auch Kühlung innerhalb desselben Kapitalbudgets zu monetarisieren. Institutionelle Upgrades, die im Rahmen von PREPAC finanziert werden, gewährleisten eine stetige Grundnachfrage, insbesondere für Schulen, die das jährliche Effizienzmandat von 3 % erfüllen.

Ein breiterer Energiedienstleistungsrahmen wandelt Einmalverkäufe in mehrjährige leistungsbasierte Vereinbarungen um und integriert Betriebs- und Wartungserlöse in den Wärmepumpenmarkt in Italien.

Nach Installationstyp: Sanierungen dominieren, Neubau beschleunigt sich

Sanierungen generierten 71 % des Marktanteils des Wärmepumpenmarkts in Italien, da der alternde Mauerwerksbestand natürlich mit Monoblock-Einheiten harmoniert. Schallschutzverkleidungen und fassadenfarbangepasste Designs erfüllen die UNESCO-Richtlinien und ermöglichen Installationen auch in historischen Stadtkernen. Die Neubaudurchdringung wird mit einer CAGR von 5,60 % steigen, da Niedrigstenergiegebäude-Codes einen jährlichen Primärenergiebedarf von weniger als 45 kWh/m² vorschreiben und damit Wärmepumpen für die Einhaltung der Vorschriften effektiv vorschreiben. Bauträger bevorzugen integrierte Dach-PV-Wärmepumpen-Pakete, um Energieeffizienzklasse A zu erreichen und Premiumverkaufspreise zu sichern.

Da Projektentwickler plattformbasierte vorinstallierte Schächte einsetzen, verkürzen sich die Lieferzeiten und die Standardisierung ermöglicht die Massenbeschaffung von 6-kW-Monoblöcken über den E-Commerce. Dieser Prozess modernisiert die Lieferkette des Wärmepumpenmarkts in Italien und verbindet Fertigung, Logistik und Inbetriebnahme vor Ort.

Nach Vertriebskanal: Installateure entscheidend, E-Commerce sorgt für Disruption

Installateurnetzwerke verwalteten im Jahr 2024 68 % des Anteils, was das dichte Geflecht kleiner HLK-Unternehmen widerspiegelt, die Genehmigungen und Netzverbindungen koordinieren. Direkte Originalgerätehersteller-Verkäufe richten sich an Supermärkte und Fabriken, wo maßgeschneiderte Technik die Herstelleraufsicht rechtfertigt.

Online-Plattformen werden voraussichtlich mit einer CAGR von 6,50 % wachsen, angetrieben durch KI-basierte Lastberechnungstools, die innerhalb von Stunden Festpreisangebote liefern. Die Verbraucherakzeptanz steigt, da Fünfjahres-Leistungsgarantien das wahrgenommene Risiko ausgleichen. Marktplatz-Ökosysteme bündeln Finanzierung, Photovoltaik und Wartung und verankern wiederkehrende Erlöse im Wärmepumpenmarkt in Italien.

Geografische Analyse

Norditalien verzeichnete im Jahr 2024 den größten Umsatzanteil, da der dichte Wohngebäudebestand der Lombardei und höhere verfügbare Einkommen eine frühe Einführung begünstigten. Die Wärmepumpen-Technologiemesse in Mailand 2025 rückte die Integration auf Quartiersebene in den Mittelpunkt und verstärkte kommunale Ausschreibungen. Das Piemont profitiert von einer hohen Installateurdichte, die Arbeitskräfteengpässe abmildert, die südliche Regionen behindern.

Mittelitalienische Regionen berichten von ausgeglichenen Heiz- und Kühllasten, die es reversiblen Geräten ermöglichen, eine ganzjährige Auslastung zu erreichen. Denkmalschutzauflagen in Florenz und Rom schreiben Fassaden- und Lärmschutzmaßnahmen vor; Schallschutzverkleidungen und Split-Kondensator-Konfigurationen erhalten die Projektrealisierbarkeit aufrecht, erhöhen jedoch leicht die Investitionskosten. Netzengpässe sind weniger akut als im Süden, was reibungslosere Installationszeitpläne ermöglicht.

Die Inseln Sizilien und Sardinien verzeichnen ein erhebliches Wachstum, angetrieben durch hohe Solarerträge, die die Betriebskosten für PV-gekoppelte Systeme senken. Restriktive Beschränkungen für neue erneuerbare Energieprojekte könnten jedoch 400 MW geplanter Kapazität zurückhalten und unterstreichen die kritische Verbindung zwischen Stromversorgung und dem Wärmepumpenmarkt in Italien. Ländliche kalabrische Provinzen stehen vor den längsten Netzaufrüstungswarteschlangen und veranlassen Installateure, Hybridsysteme zu empfehlen, die die Spitzenlast reduzieren, bis die Netzverstärkung abgeschlossen ist. Eine Studie in Südtirol zeigte levelisierte Wärmekosten von 104 EUR/MWh (117,5 USD/MWh), vergleichbar mit subventioniertem Gas, was die Wirtschaftlichkeit selbst unter alpinen Bedingungen in Kombination mit gezielten erneuerbaren Energien belegt.

Wettbewerbslandschaft

Der Wärmepumpenmarkt in Italien bleibt fragmentiert. Inländische Akteure Ariston, Clivet und Riello nutzen lokale Bekanntheit und Kundendienst, während globale Konzerne Daikin, Mitsubishi Electric und Bosch Forschungs- und Entwicklungskompetenz einbringen. Mideas Werk in Feltre im Wert von 67,8 Millionen USD wird die Lieferzeiten von fünf Monaten auf einen Monat verkürzen und den Wettbewerb bei der Lieferleistung verschärfen. Aristons Erholung im ersten Quartal 2025 bestätigt seine ausgewogene Portfoliostrategie in den Bereichen Warmwasserbereitung und Klimakomfort.

Der Innovationsfokus verlagert sich auf R290-Designs und die Integration intelligenter Netze. Daikins bevorstehende CO₂-VRV-Reihe zielt auf historische Stätten ab, die brennbare Kältemittel scheuen. CARELs hocheffiziente Wechselrichter werden auf der ISH 2025 vorgestellt und verbessern die saisonale Leistung, was Installateure anspricht, die Sicherungsaufrüstungen minimieren müssen.

Die Kanalmacht verlagert sich zugunsten von E-Commerce-Neueinsteigern, die Photovoltaik, Batterien und Wärmepumpen unter einer einzigen Finanzierungslösung bündeln, und setzt traditionelle Großhändler unter Druck, digitale Verkaufskanäle hinzuzufügen. Insgesamt koexistiert Preisdruck mit einem Premiumsegment, das Aufschläge für natürliche Kältemittel und vorausschauende Wartung erzielt und damit die Margenvielfalt im Wärmepumpenmarkt in Italien erhält.

Marktführer im Wärmepumpenbereich in Italien

-

Daikin Industries Ltd.

-

Carrier Corporation

-

Viessmann Climate Solutions SE

-

Trane Technologies Plc

-

Panasonic Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: UL Solutions hat ein neues Labor in Italien eröffnet und damit seine europäischen HLK-Testkapazitäten gestärkt. Dieser Schritt erfolgt als Reaktion auf den wachsenden Wärmepumpenmarkt und sich entwickelnde Vorschriften. Die italienische Einrichtung bietet Wärmepumpenherstellern modernste Testdienstleistungen, effiziente Unterstützung bei der Einhaltung gesetzlicher Vorschriften und Bewertungen mit Fokus auf nachhaltige Wärmepumpenleistung, die auf die europäische Landschaft zugeschnitten sind.

- April 2025: Ariston hat kommerzielle Warmwasser-Wärmepumpen der Nuos-Reihe mit 15 kW und mehr auf den Markt gebracht und damit in mittelgroße Gastgewerbesanierungen expandiert. Unternehmen, insbesondere gewerbliche Räumlichkeiten, werden von dieser Erweiterung profitieren, da sie sich auf die Bereitstellung energieeffizienter Warmwasserlösungen konzentriert und auf diejenigen ausgerichtet ist, die ihre Systeme aufrüsten möchten.

- März 2025: Thermocold, ein italienischer Spezialist für Heizung und Kühlung, hat neue Luft-Wasser-Wärmepumpen für Wohn-, Gewerbe- und Industrieanwendungen auf den Markt gebracht. Das Modell iMEX HP R454B verwendet das Kältemittel R454B, das für sein Treibhauspotenzial (GWP) von 466 bekannt ist. Diese Geräte können eine Wasseraustrittstemperatur von 45 °C erreichen, selbst wenn die Außentemperatur auf -15 °C sinkt. Darüber hinaus können sie in den Sommermonaten Wasser auf bis zu 60 °C erhitzen, wenn die Außenlufttemperaturen zwischen 5 °C und 35 °C liegen.

- Januar 2025: Der italienische Hersteller Clivet gibt an, dass seine Wärmepumpe Large Evo PL eine saisonale Leistungszahl von bis zu 4,17 erreicht. Das System kann Wassertemperaturen von bis zu 60 °C liefern und bei Reihenschaltung eine maximale Systemkapazität von 1.660 kW erreichen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den italienischen Wärmepumpenmarkt als Umsatz aus werkseitig gefertigten Luft-, Wasser- und Erdwärmepumpen (reversibel und nicht reversibel) bis hin zu industriellen Kapazitäten, die für Raumheizung, Kühlung und Brauchwarmwasser in Wohn-, Gewerbe-, Industrie- und institutionellen Gebäuden verkauft werden.

Ausschluss aus dem Geltungsbereich: Portable Spotkühlgeräte, Kältemaschinen und reine Kühl-Minisplits werden ausgeschlossen, um Doppelzählungen zu vermeiden.

Segmentierungsübersicht

-

Nach Pumpentyp

- Luftquelle

- Wasserquelle

- Erdwärmequelle (Geothermie)

- Sonstige Pumpentypen (Hybrid, Abluft)

-

Nach Nennleistung (kW)

- < 10 kW

- 10–20 kW

- 20–50 kW

- 50–100 kW

- > 100 kW

-

Nach Anwendung

- Raumheizung

- Raumkühlung

- Haus- und Sanitärwarmwasser

- Sonstige Anwendungen (Poolheizung, Prozessheizung und -kühlung)

-

Nach Endverbraucherbereich

- Wohngebäude

- Gewerbe

- Industrie

- Institutionell

-

Nach Installationstyp

- Neubau

- Sanierung / Austausch

-

Nach Vertriebskanal

- Direktvertrieb (Originalgerätehersteller an Endverbraucher)

- Händler- und Installateurnetzwerk

- E-Commerce

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews wurden mit HLK-Großhändlern, Energiedienstleistungsunternehmen und regionalen Baubehördenvertretern in der Lombardei, Venetien, Latium und Sizilien durchgeführt. Die Gespräche klärten die reale Nutzung von Subventionen, Installateur-Aufschläge und saisonale Nachfrageschwankungen und ermöglichten es uns, Penetrationsannahmen zu kalibrieren und Spitzenwerte bei Lieferungen zu korrigieren, die auf einmalige Steueranreize zurückzuführen sind.

Desk Research

Unsere Analysten kartierten zunächst öffentliche Datensätze wie Eurostat-Gebäudeenergiedateien, Energiebilanzierungen für erneuerbare Wärme des Gestore dei Servizi Energetici (GSE) sowie Zollcodes für HS 8418- und 8415-Lieferungen. Anschließend wurden Dashboards von Branchenverbänden wie EHPA, Assoclima und Assotermica ausgewertet, die Stückverkäufe und installierten Bestand verfolgen. Politische Texte (Ecobonus-Dekrete, Entwürfe der Green-Homes-Richtlinie) und begutachtete italienische Sanierungsfallstudien lieferten regulatorische und Leistungsbenchmarks. Zur Bewertung des Wertpools verglichen wir die in Installateurbefragungen offengelegten durchschnittlichen Verkaufspreise mit Preiskorridoren aus börsennotierten OEM-Einreichungen und D&B-Hoovers-Momentaufnahmen. Ausgewählte kostenpflichtige Quellen, darunter Dow Jones Factiva für Transaktionsaktivitäten und Questel für Kältemittel-Patentvolumina, ergänzten die Wettbewerbs- und Technologietiefe. Die genannten Quellen sind illustrativ; viele weitere Materialien flossen in die Validierung ein.

Marktgröße und Prognose

Wir erstellten einen Top-down-Nachfragepool durch Rekonstruktion jährlicher Wohngebäudesanierungen und Neubaufertigstellungen unter Anwendung von Wärmepumpen-Adoptionsquoten aus Genehmigungsdaten. Die Ergebnisse wurden mit einer Bottom-up-Prüfung anhand von Stichproben-ASP multipliziert mit Einheiten von sechs führenden Distributoren validiert. Zu den Schlüsselvariablen gehören: Ecobonus-Förderquoten, Verhältnis des Haushaltsstrompreises zum Gaspreis, mittlere Systemkapazität pro Haushalt und Ersatzzykluslänge für veraltete Heizkessel. Ein multivariates Regressionsmodell verknüpft diese Indikatoren mit den Jahresverkäufen, bevor ein ARIMA-Overlay die Trajektorie von 2025 bis 2030 projiziert. Lücken in der Offenlegung durch Distributoren wurden durch Triangulation der EHPA-Stückzahlen mit Zollimportwerten geschlossen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, Varianzprüfungen gegen Eurostat-Energiebilanzen und Anomalie-Flags bei Preis-/Volumenausreißern, bevor sie freigegeben werden. Modelle werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen, die durch Gesetzesänderungen oder Schwankungen von mehr als 10 Prozent in den vierteljährlichen EHPA-Verkäufen ausgelöst werden.

Warum Mordors Italien-Wärmepumpen-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen reine Kühlsplits vermischen, einheitliche ASPs annehmen oder Prognosen ohne Anpassung an den Subventionsabbau fortschreiben.

Unser disziplinierter Geltungsbereich, der jährliche Aktualisierungsrhythmus und die politiksensitiven Variablen bilden einen verlässlichen Referenzpunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,19 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,26 Mrd. (2024) | Globale Unternehmensberatung A | Umfasst Wärmepumpen-Warmwasserbereiter und Minisplits; einheitlicher ASP landesweit angewendet |

| USD 1,55 Mrd. (2024) | Branchenstudie B | Extrapoliert den Lieferungsspitzenwert von 2022 in die Zukunft; begrenzte Preisvalidierung |

Diese Gegenüberstellungen zeigen, dass Mordors szenariogetestetes Modell, wenn anreizgetriebene Anstiege nachlassen oder Segmentgrenzen verschwimmen, die ausgewogene, transparente Basislinie bietet, die Führungskräfte für die strategische Planung replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wärmepumpenmarkt in Italien derzeit und wie sind die Wachstumsaussichten?

Der Markt wurde im Jahr 2025 auf 1,19 Milliarden USD geschätzt und wird voraussichtlich bis 2030 einen Wert von 1,52 Milliarden USD erreichen, was einer CAGR von 5,02 % entspricht.

Welche Wärmepumpentechnologie hat den größten Marktanteil in Italien?

Luftquellensysteme führten im Jahr 2024 mit einem Marktanteil von 82 %, da ihre niedrigeren Installationskosten und die milderen klimatischen Bedingungen in Italien eine hohe saisonale Effizienz unterstützen.

Welche Region führt bei den Installationen?

Die nordwestliche Region – bestehend aus der Lombardei, dem Piemont, Ligurien und dem Aostatal – verzeichnete im Jahr 2024 einen Anteil von 34 % am nationalen Umsatz, unterstützt durch einen dichten Wohngebäudebestand und eine breite Installateurbasis.

Wie haben sich die staatlichen Anreize für Wohnsanierungen verändert?

Ab 2025 decken Ecobonus-Steuerabzüge 50 % der Wärmepumpenkosten für Hauptwohnsitze ab (gegenüber früheren höheren Superbonus-Niveaus), doch die Sanierungswirtschaftlichkeit bleibt aufgrund steigender Gaspreise und eines stärkeren Verbraucherbewusstseins attraktiv.

Seite zuletzt aktualisiert am: