Größe und Marktanteil des polnischen Wärmepumpenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

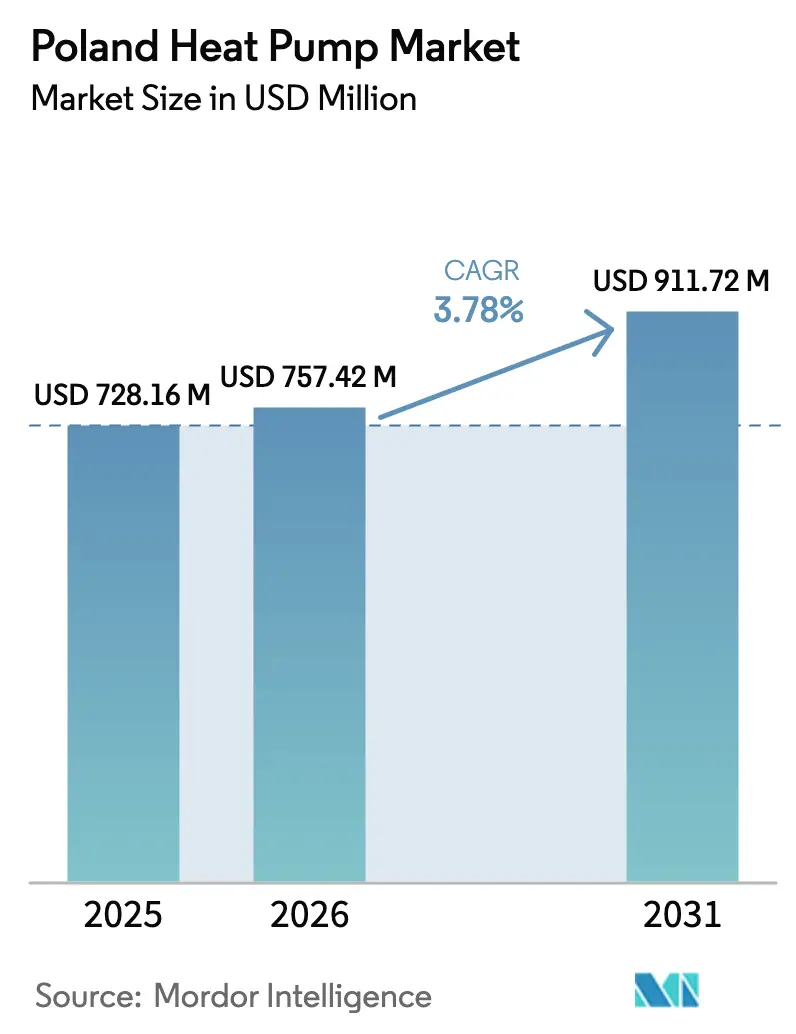

| Marktgröße im Basisjahr (2025) | 728.16 Millionen US-Dollar |

| Marktgröße (2026) | 757.42 Millionen US-Dollar |

| Marktgröße (2031) | 911.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Wärmepumpenmarkts von Mordor Intelligence

Die Größe des polnischen Wärmepumpenmarkts wird voraussichtlich von 728,16 Millionen USD im Jahr 2025 und 757,42 Millionen USD im Jahr 2026 auf 911,72 Millionen USD bis 2031 anwachsen, was einer CAGR von 3,78 % zwischen 2026 und 2031 entspricht. Im Zeitraum 2022–2025 schwankte der Markt zwischen einem rekordverdächtigen zweistelligen Wachstum und einem starken Einbruch, was eine starke Abhängigkeit von der Kontinuität der Subventionen anstelle rein wirtschaftlicher Nachfragefaktoren offenbarte. Die Subventionsreform im Jahr 2024, ein Mangel an Installateuren und Engpässe im Stromnetz schufen kurzfristig ein Nachfragedefizit; strukturelle Dekarbonisierungsauflagen, anhaltender Tarifdruck auf Erdgas und ein starker Ausbau von Dachsolaranlagen haben jedoch eine mittelfristige Wachstumsbasis wiederhergestellt. Der Wettbewerb verschärft sich, da globale Marktführer ihre lokale Präsenz ausbauen, während regionale Akteure kürzere Lieferzeiten und eine bessere Serviceabdeckung im ländlichen Raum nutzen. Die Marktentwicklung in den nächsten fünf Jahren wird daher von gleichzeitigen Fortschritten bei der Netzverstärkung, der Erweiterung der Belegschaft und dem Kältemittelwechsel abhängen und nicht allein von den nominalen Fördermittelbudgets.

Wichtigste Erkenntnisse des Berichts

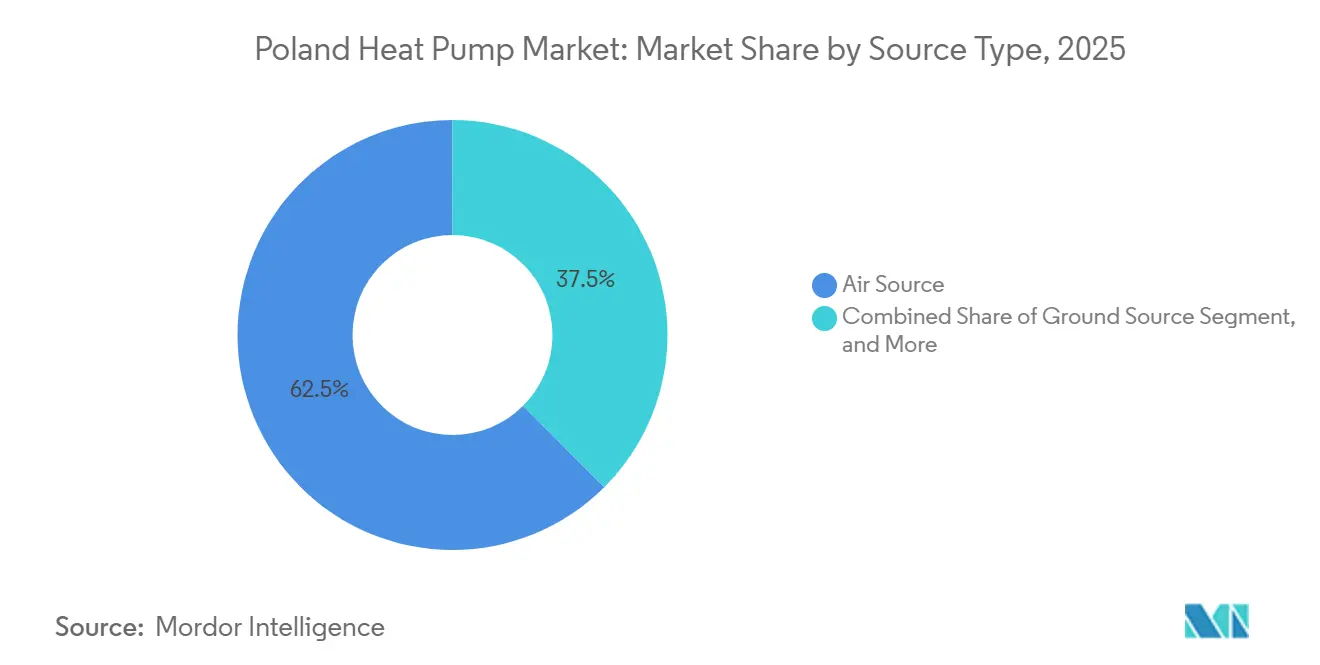

- Nach Quellentyp führten Luftquellensysteme mit einem Marktanteil von 62,47 % am polnischen Wärmepumpenmarkt im Jahr 2025, während Hybridkonfigurationen mit einer CAGR von 4,63 % bis 2031 das stärkste Wachstum verzeichnen sollen.

- Nach Technologie hielt Luft-zu-Wasser im Jahr 2025 einen Anteil von 52,97 % am polnischen Wärmepumpenmarkt, während Sole-zu-Wasser bis 2031 voraussichtlich mit einer CAGR von 4,02 % wachsen wird.

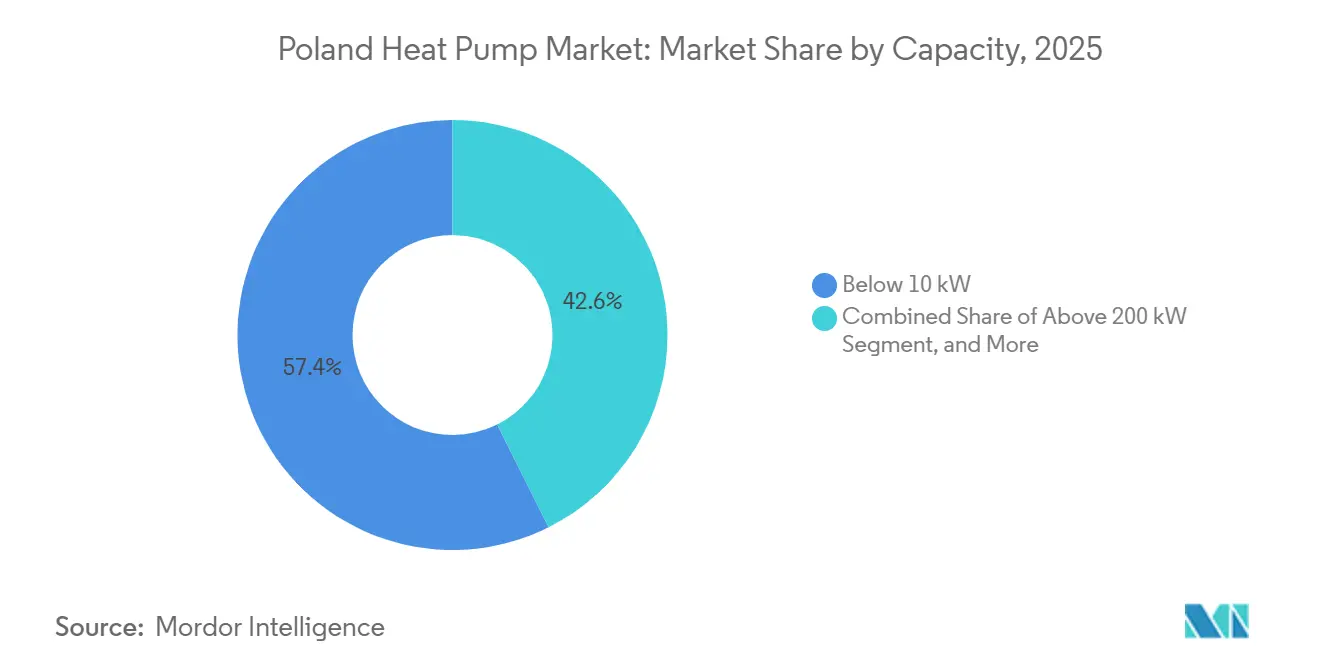

- Nach Kapazität entfielen 57,39 % des Umsatzes im Jahr 2025 auf Geräte unter 10 kW, doch Systeme mit 50–200 kW verzeichnen den stärksten Anstieg mit einer CAGR von 3,97 % bis 2031.

- Nach Anwendung entfielen 68,72 % der Nachfrage im Jahr 2025 auf die Raumheizung, während Industrie- und Prozessheizung mit einer CAGR von 4,07 % über den Prognosezeitraum das höchste Wachstum verzeichnen wird.

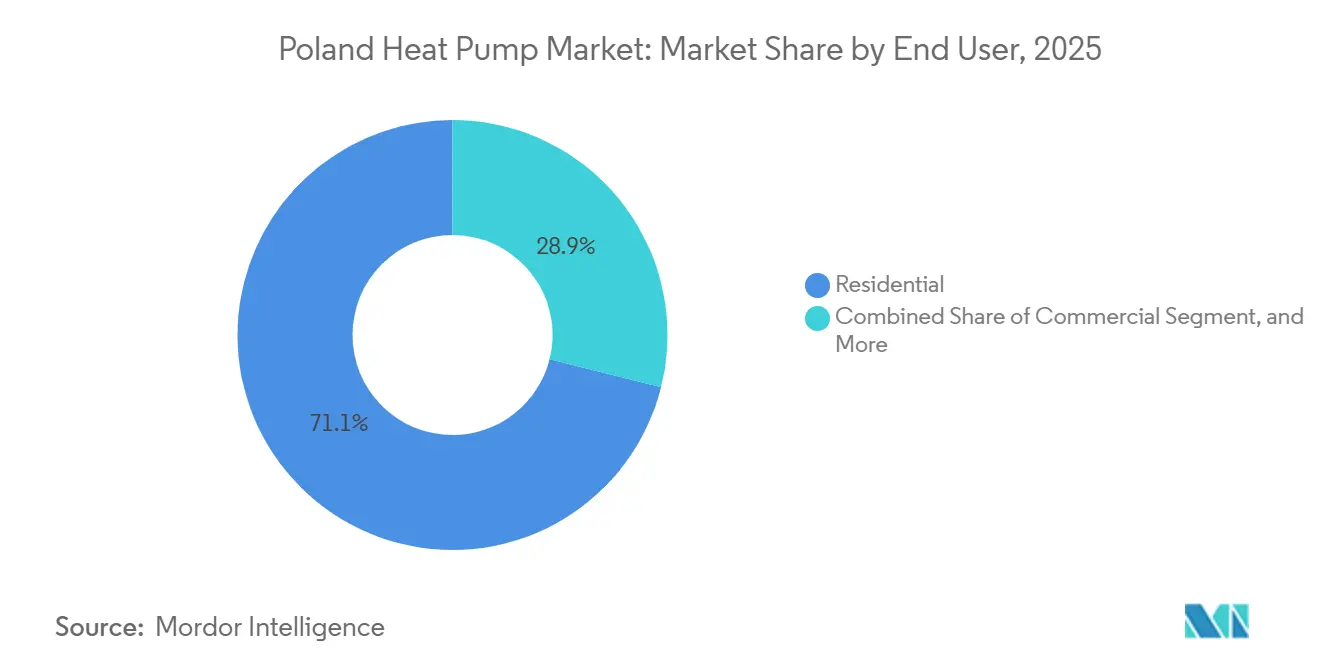

- Nach Endnutzer dominierten Wohngebäudeinstallationen mit einem Anteil von 71,09 % im Jahr 2025, während für Gewerbeimmobilien bis 2031 eine CAGR von 3,91 % erwartet wird.

- Nach Installationstyp kontrollierten Neubauprojekte 64,43 % der Volumina im Jahr 2025, doch die Nachrüstungsaktivität wächst am schnellsten mit einer CAGR von 3,86 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum polnischen Wärmepumpenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende staatliche Subventionen im Rahmen der Programme „Saubere Luft” und „Meine Wärme” | +0.9% | Landesweit, am stärksten in Masowien, Kleinpolen, Schlesien | Mittelfristig (2–4 Jahre) |

| EU-Dekarbonisierungsauflagen des Fit-for-55-Pakets zur Beschleunigung der Elektrifizierung | +0.8% | Landesweit im Rahmen des EU-Compliance-Rahmens | Langfristig (≥ 4 Jahre) |

| Steigende Erdgas- und Fernwärmetarife | +0.7% | Städtische Zentren mit dominanter Fernwärmeversorgung | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Dach-Photovoltaik-Installationen zur Nutzung von Eigenverbrauchssynergien | +0.5% | Südliche und zentrale Woiwodschaften | Mittelfristig (2–4 Jahre) |

| Digitaler Zwilling für Ferndiagnose zur Senkung der Lebenszykluskosten | +0.3% | Frühe Anwender in Gewerbe und Industrie | Mittelfristig (2–4 Jahre) |

| Pilotprogramm „Wärmepumpenbereite Gemeinden” | +0.2% | Ausgewählte Pilotgemeinden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende staatliche Subventionen im Rahmen der Programme „Saubere Luft” und „Meine Wärme”

Einkommensgestaffelte Zuschüsse, die 2025 eingeführt wurden, decken nun bis zu 90 % der Kosten für einkommensschwache Haushalte, die Kohleherde ersetzen, und verbessern so die Erschwinglichkeit. Strengere Anforderungen an Energieausweise schlossen jedoch schlecht gedämmte Gebäude aus, was zeigt, dass Subventionen keine Gebäudehüllenmodernisierungen ersetzen können.[1]Nationaler Fonds für Umweltschutz und Wasserwirtschaft, „Programm Saubere Luft – Programmrichtlinien 2025”, nfosigw.gov.pl Das Programm „Meine Wärme” legte zusätzlich 56.000 PLN (14.000 USD) für Pakete obendrauf, die Wärmepumpen mit Dach-Photovoltaik kombinieren, und lockt damit die mittlere Einkommensschicht. Genehmigungsrückstände von durchschnittlich neun Monaten verlagern das Betriebskapitalrisiko auf die Installateure und begünstigen damit größere Unternehmen. Folglich wird der Subventionsschwung voraussichtlich in den Jahren 2026–2027 seinen Höhepunkt erreichen, bevor er nachlässt, da der Pool förderfähiger Gebäude schrumpft.

EU-Dekarbonisierungsauflagen des Fit-for-55-Pakets zur Beschleunigung der Elektrifizierung

Polen muss bis 2030 3,8 Millionen Kohleheizkessel und 1,2 Millionen Gasgeräte abschalten, um auf seinem neuen Klimapfad zu bleiben. Die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden aus dem Jahr 2024 verpflichtet alle Neubauten ab 2025 zur Erfüllung von Niedrigstenergiestandards, was Wärmepumpen bereits in der Planungsphase verbindlich vorschreibt.[2]Amtsblatt der Europäischen Union, „Richtlinie (EU) 2024/1275 über die Gesamtenergieeffizienz von Gebäuden (Neufassung)”, eur-lex.europa.eu Mindestenergieleistungsstandards für die 15 % der Gebäude mit der schlechtesten Energiebilanz werden verpflichtende Nachrüstungen auslösen und die Nachfrage auch in zögerlichen Regionen ankurbeln. Ein Durchsetzungsrisiko besteht, da die kommunale Compliance-Kapazität hinter den EU-Zeitplänen zurückbleibt, doch der gesetzliche Rahmen stützt die langfristigen Marktvolumina.

Steigende Erdgas- und Fernwärmetarife

Die Erdgaspreise für Privathaushalte stiegen im Zeitraum 2024–2025 um 54 %, nachdem temporäre Preisobergrenzen ausgelaufen waren, während die Fernwärmegebühren um 31 % stiegen und damit ihren historischen Kostenvorteil einbüßten.[3]Polnisches Amt für Energieregulierung, „Strom- und Gastarif-Entscheidungen 2024–2025”, ure.gov.pl Das entscheidende Verhältnis von Strom- zu Gaspreisen überschritt Mitte 2025 den Wert von 3,5:1 und verkürzte die Amortisationszeit von Wärmepumpen auf sieben bis neun Jahre. Obwohl eine Tarifentlastung die Stimmung noch beeinflussen könnte, steigt die Wahrscheinlichkeit anhaltend hoher Preise für fossile Brennstoffe mit zunehmenden EU-Kohlenstoffabgaben, was die Nachfrage im polnischen Wärmepumpenmarkt stärkt. Die Kaufentscheidungen der Haushalte sind nun stärker an die Erwartungen künftiger Brennstoffpreise als an die Anschaffungskosten der Geräte geknüpft.

Anstieg der Dach-Photovoltaik-Installationen zur Nutzung von Eigenverbrauchssynergien

Die Dach-Solarkapazität erreichte 2024 17 GW, davon 11 GW auf Wohngebäuden, und liefert tagsüber überschüssigen Strom, der Kompressoren zu sehr geringen Grenzkosten betreiben kann. Felddaten zeigen, dass kombinierte Photovoltaik-Wärmepumpen-Systeme den Netzbezug um bis zu 1.800 kWh pro Jahr senken und die integrierte Amortisationszeit um fast zwei Jahre verkürzen. Das Förderprogramm „Meine Wärme” belohnt diese Kombination ausdrücklich, doch bevorstehende Änderungen der Nettomessung, die das Einspeiseverhältnis nach 2027 von 1:0,8 auf 1:0,6 senken, könnten den finanziellen Vorteil schmälern und für Installateure politische Unsicherheit schaffen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Installationskosten bei erhöhten Zinssätzen | -0.6% | Einkommensschwache Haushalte, ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Netzüberlastung und begrenzte Niederspannungskapazität in ländlichen Woiwodschaften | -0.4% | Karpatenvorland, Lublin, Heiligkreuz | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Wärmepumpeninstallateuren und Heizungs-, Lüftungs- und Klimatechnik-Technikern | -0.3% | Landesweit, Servicedefizite im Osten und Süden | Mittelfristig (2–4 Jahre) |

| Volatilität der Kältemittel-Lieferkette aufgrund der F-Gas-Ausstiegsregelung | -0.2% | Alle Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Installationskosten bei erhöhten Zinssätzen

Schlüsselfertige Luft-zu-Wasser-Systeme für Wohngebäude kosten 12.000–18.000 USD, was ungefähr zwei Jahreseinkommen des mittleren verfügbaren Einkommens entspricht. Da die Verbraucherkreditzinsen Anfang 2026 noch bei rund 10 % lagen, konzentrieren sich finanzierte Käufe auf das oberste Einkommensquartil.[4]Polnische Nationalbank, „Geldpolitische Entscheidungen 2024–2026”, nbp.pl Ländliche Haushalte ohne Zugang zu Grünkreditprodukten bleiben trotz großzügiger Zuschüsse auf günstigere Festbrennstoffoptionen angewiesen. Der Verkaufseinbruch von 2023 verdeutlichte die Empfindlichkeit des polnischen Wärmepumpenmarkts gegenüber geldpolitischer Straffung und nicht allein gegenüber der Hardwarepreisgestaltung.

Netzüberlastung und begrenzte Niederspannungskapazität in ländlichen Woiwodschaften

Veraltete Verteilungsleitungen, die für abendliche Lasten von zwei Kilowatt ausgelegt sind, können Kompressorspitzen von 3–8 kW ohne Spannungsabfall nicht bewältigen und zwingen Netzbetreiber zu kostspieligen Transformatoraufrüstungen, die pro Haushalt 3.000 USD oder mehr kosten.[5]Polnische Verteilnetzbetreiber, „Netzanschlussanforderungen für Wärmepumpen”, pse.pl Anschlusswartezeiten haben sich in Teilen des Karpatenvorlands und der Woiwodschaft Lublin auf 18 Monate ausgedehnt und frieren die Akzeptanz trotz verfügbarer Subventionen faktisch ein. EU-Mittel in Höhe von 225 Millionen EUR (254,3 Millionen USD) wurden 2024 für Aufrüstungen bereitgestellt, doch die Arbeitsprogramme laufen bis 2029 und bieten kurzfristig nur begrenzte Entlastung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Dominanz der Luftquelle mit zunehmendem Hybridanteil

Luftquellenprodukte machten 2025 den größten Anteil am polnischen Wärmepumpenmarkt aus und behielten ihren Schwung dank einfacher Installation und geringerer Investitionskosten. Hybridvarianten, die Kompressoren mit bestehenden Heizkesseln koppeln, sind nun die am schnellsten wachsende Kategorie und expandieren in Regionen, in denen Verbraucher Redundanz gegenüber Netzausfällen schätzen. Hersteller integrieren dynamische Brennstoffwechselalgorithmen, die auf Echtzeittarifsignale reagieren, die jährlichen Energiekosten senken und zögerliche Hausbesitzer zur teilweisen Elektrifizierung bewegen. Ländliche Installateure empfehlen häufig Hybridlösungen, da das bestehende Schornsteinsystem erhalten bleibt und der Fossilbrenner Extremtemperaturen unter -15 °C abdecken kann, was die Leistungsminderung von Luftquellensystemen ausgleicht.

Erdwärmesysteme besetzen eine Premiumnische bei Vorstadtvillen und Gewerbeanlagen, die über ausreichend Grundstück oder Budget für Bohrlöcher verfügen. Ihre höheren saisonalen Leistungszahlen und die Ausnahme von Außenlärmgrenzen sprechen qualitätsorientierte Käufer an, doch vier- bis sechsmonatige Bohrgenehmigungen und Stückpreise, die zwei Drittel über denen von Luftsystemen liegen, bremsen eine breitere Akzeptanz. Wasserquellenlösungen bleiben aufgrund regulatorischer Hürden beim Grundwasser marginal, während der Marktanteil von Hybriden durch 2031 weiter steigen dürfte, da intelligente Steuerungen und R290-Kältemittel die Niedertemperaturkapazität verbessern.[6]International Journal of Refrigeration, „Leistung des Kältemittels R290 Propan in Wärmepumpenanwendungen”, sciencedirect.com

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Führung von Luft-zu-Wasser und gewerblicher Schwung bei Sole-zu-Wasser

Luft-zu-Wasser-Geräte führen den polnischen Wärmepumpenmarkt an, da sie sich problemlos in bestehende Heizkörperkreisläufe integrieren lassen. R290-Kältemittelmodelle, die seit 2024 in großer Zahl auf den Markt kommen, halten die volle Leistung bis -25 °C aufrecht und schließen die Leistungslücke zu Geothermiesystemen, was die Stärke des Segments stützt. Die Sole-zu-Wasser-Technologie treibt jedoch den gewerblichen Aufschwung in Masowien und Großpolen voran, wo große Grundstücke den Einsatz horizontaler Erdkollektoren erleichtern. Hotelgruppen und Logistikzentren nennen 20-jährige Lebenszyklusökonomie und Lärmvorteile als wichtigste Entscheidungsgründe.

Luft-zu-Luft-Geräte bleiben eine Randerscheinung und werden hauptsächlich in neuen Niedrigenergiehäusern eingesetzt, in denen integrierte Kühlung bereits in der Planungsphase vorgesehen ist. Wasser-zu-Wasser-Geräte dienen kleinen industriellen Wärmerückgewinnungsanwendungen, haben jedoch kaum Einfluss auf die Einzelhandelsvolumina. Im Prognosezeitraum wird das technologische Schlachtfeld um drehzahlgeregelte Antriebe, natürliche Kältemittel und modulare Konfigurationen kreisen, die es Installateuren ermöglichen, 12–16-kW-Blöcke bis zu mittleren gewerblichen Kapazitäten ohne kundenspezifisches Engineering zu stapeln.

Nach Kapazität: Kernbereich unter 10 kW mit Aufschwung im mittleren Bereich

Kompaktsysteme unter 10 kW dominieren sowohl Nachrüstungen als auch Neubauten von Einfamilienhäusern, was die durchschnittliche beheizte Fläche Polens von 120–150 m² widerspiegelt. Standardisierte Arbeitsabläufe halten die Installationszeit unter drei Tagen – ein Vorteil auf einem Markt mit Technikermangel. Die Nachfrage nach Geräten mit 50–200 kW steigt am schnellsten, da Verwalter von Mehrfamilienhäusern in Warschau, Krakau und Breslau Fernwärmenetze verlassen und Dachkaskaden zur Versorgung zentraler Steigleitungen einsetzen.

Das Segment 10–50 kW wächst schrittweise mit der Sanierung von Reihenhäusern und der leichten gewerblichen Nachfrage, während Geräte mit mehr als 200 kW eine Nische bleiben, da die Netzanschlusskosten stark steigen und qualifizierte Planer rar sind. Modulare Wechselrichterplattformen führender Marken schließen einen Teil dieser Lücke, indem sie Redundanz und phasenweise Investitionsausgaben ermöglichen und damit vorsichtige Anlagenbetreiber ansprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Heizung dominiert, Prozesslasten steigen

Die Raumheizung macht noch immer rund zwei Drittel der Geräte aus, da Polens sechsmonatige Heizsaison eine klare Ankerlast schafft. Doch Prozesstemperaturen unter 200 °C entwickeln sich in Lebensmittel-, Textil- und Chemiebetrieben, die EU-Mittel aus dem Fonds für einen gerechten Übergang nutzen, zu einem stark wachsenden Bereich. Feldversuche zeigen eine Verdrängung fossiler Brennstoffe um 40–60 % sowie nennenswerte Betriebseinsparungen, sobald Kohlenstoffgebühren eingerechnet werden.

Kühlanwendungen hinken aufgrund moderater Kühlgradtage hinterher, obwohl der Klimawandel gegen Ende des Jahrzehnts die Akzeptanz ankurbeln könnte. Warmwasserbereitung für den Haushalt bleibt eher mit Heizsystemen gebündelt als ein eigenständiger Treiber. Langfristig werden Hochtemperaturkompressoren mit 120–160 °C neue industrielle Nischen erschließen, doch die Komfortheizung bleibt bis 2031 die primäre Umsatzbasis.

Nach Endnutzer: Wohngebäude dominieren, Gewerbe gewinnt an Fahrt

Selbst genutzte Häuser machten 71 % der Installationen im Jahr 2025 aus, begünstigt durch eine nationale Wohneigentumsquote von 84 % und aggressive Maßnahmen gegen Smog. Der Gewerbesektor ist nun der am schnellsten wachsende Bereich, unterstützt durch 10–12-stündige Betriebsprofile, die die Amortisation beschleunigen, sowie durch unternehmerische Netto-Null-Ziele für Büros, Einkaufszentren und Hotels.

Die industrielle Durchdringung befindet sich noch in einem frühen Stadium und konzentriert sich auf Anwendungen unter 200 °C, die mit der aktuellen Wärmepumpentechnologie kompatibel sind. Die Dynamik im Wohnbereich könnte sich abschwächen, da die Bevölkerungsalterung die Haushaltsgründung verlangsamt, doch Nachrüstungswellen in Gebäuden aus der Zeit vor 1990 lassen noch erheblichen Spielraum für Volumenwachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: Neubau führt, Nachrüstung beschleunigt sich

Zwei Drittel der Nachfrage im Jahr 2025 entfielen auf Neubaugenehmigungen, da Niedrigstenergiecodes Wärmepumpen faktisch vorschreiben. Gegenwind durch Hypothekenzinsen hat die Neubaubeginne seitdem abgekühlt und lenkt die Aufmerksamkeit auf das Nachrüstungsgeschäft, das von steuerlichen Erleichterungen für Thermomodernisierungen profitiert. Hochtemperatur-Monoblock-Modelle, die 70 °C heißes Wasser in bestehende Heizkörper einspeisen, senken die Kosten für den Heizkörperaustausch und erschließen ältere Gebäudebestände.

Künftige Subventionstranchen werden voraussichtlich umfassende Pakete aus Gebäudehülle und Anlagentechnik bevorzugen und damit aufeinanderfolgende Projekte fördern, bei denen die Gebäudehüllensanierung der Kompressorauslegung vorausgeht. Regionale Muster werden auseinanderdriften: Stadtrandgebiete mit Neubaugebieten bleiben neubaulastig, während innerstädtische Stadtteile und ländliche Weiler auf schrittweise Nachrüstungen angewiesen sein werden, bis Netzaufrüstungen und Finanzierungsmöglichkeiten aufgeholt haben.

Geografische Analyse

Masowien, verankert durch Warschau, verzeichnete die höchste absolute Installationszahl, da die Einkommen 18 % über dem nationalen Median liegen und die Netzkapazität die gleichzeitige Nutzung von Wärmepumpen und Dach-Photovoltaik unterstützt. Kommunale Luftqualitätsverordnungen, die die Nutzung von Kohle innerhalb der Hauptstadt ab 2024 verboten, sorgten für einen regulatorischen Anstoß und stärkten den Vorteil der frühen Anwender. Das krakauerzentrierte Kleinpolen folgt und nutzt eine städtische Kofinanzierung, die bis zu 95 % der förderfähigen Projektkosten abdeckt – eine Reaktion auf winterliche Feinstaubspitzen, die häufig die EU-Grenzwerte überschreiten.

Schlesien sticht sowohl durch Chancen als auch durch Schwierigkeiten hervor. EU-Mittel aus dem Fonds für einen gerechten Übergang in Höhe von 1,5 Milliarden EUR (1,695 Milliarden USD) fließen in kohleabhängige Städte, finanzieren Zuschüsse von 85–90 % und treiben eine jährliche Durchdringungsrate von 3–4 % trotz kultureller Bindung an feste Brennstoffe. Dennoch hinkt die Netzverstärkung rund um Kraftwerke an Bergwerksstandorten hinterher, und Arbeitskräftemangel hält an. Das küstennahe Pommern und Westpommern verzeichnen hotelgetriebene gewerbliche Aufträge, liegen aber beim Wohnbereich zurück, da der Anteil an Einfamilienhäusern geringer ist.

Die langsamste Einführung wird im ländlichen Osten verzeichnet – Karpatenvorland, Lublin, Heiligkreuz –, wo das Pro-Kopf-Einkommen mehr als 12 % unter dem Durchschnitt liegt und die Wartezeiten für Drehstromanschlüsse über ein Jahr betragen. Ohne gezielte Netzfinanzierung und erleichterten Zugang zu Grünkrediten könnte der polnische Wärmepumpenmarkt eine wachsende Stadt-Land-Kluft erleben, wobei kohlenstoffintensive Heizung ausgerechnet dort verankert bleibt, wo die Luftqualitätsprobleme am gravierendsten sind.

Wettbewerbslandschaft

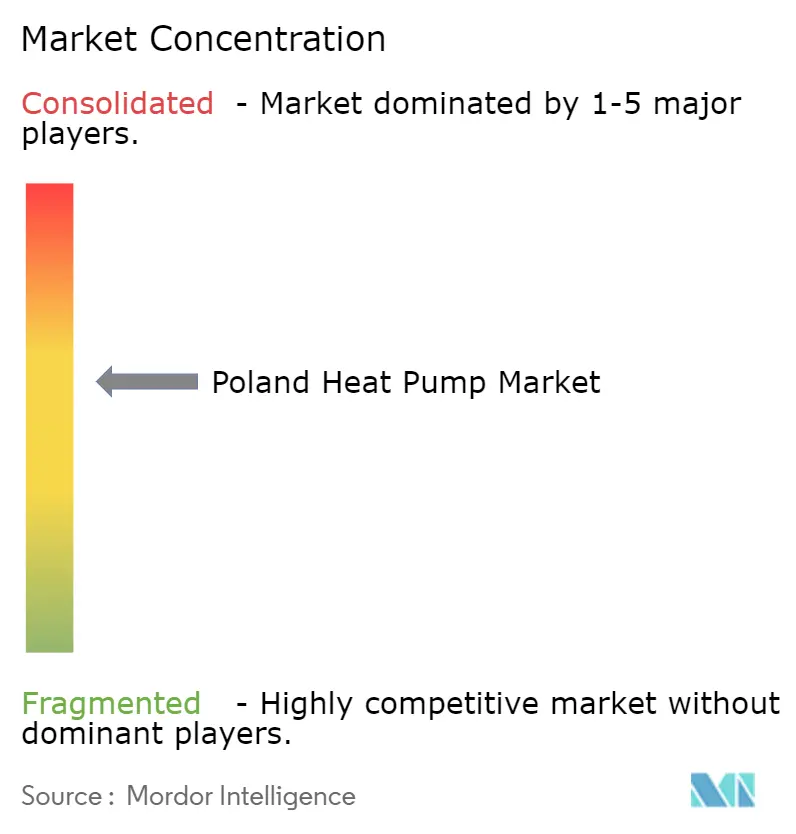

Die fünf größten Anbieter kontrollierten 2025 rund 48 % der Lieferungen, was dem polnischen Wärmepumpenmarkt ein moderates Konzentrationsprofi verleiht. Daikin hat in den drei größten Ballungsräumen unternehmenseigene Servicezentren aufgebaut, sichert sich margenstarke Nachverkaufserlöse und gewährleistet Installateurkapazitäten. Die Übernahme der Klimasparte von Viessmann durch Carrier im Jahr 2024 katapultierte das kombinierte Unternehmen mit einem Anteil von rund 11 % auf den zweiten Platz, und die Integrationsroadmap priorisiert eine digitale Plattform im Wert von 50 Millionen USD, die Verträge für vorausschauende Wartung speist.

NIBEs Übernahme von Enertech brachte Bohrloch-Bohrkompetenz ein, die die Installationskosten für Geothermie um bis zu 18 % senkt und das Angebot an gewerbliche Liegenschaften schärft, die Lebenszyklusgewinne anstreben. LG, Panasonic und Bosch führen den Propan-Übergang an und bieten R290-Produktlinien an, die bei Minustemperaturen mehr als acht Prozent mehr Heizleistung liefern und gleichzeitig die F-Gas-Quoten erfüllen. Die polnische Marke Galmet nutzt Lieferzeiten von vier Wochen und eine dichte Serviceabdeckung im ländlichen Raum, um einen bedeutenden Anteil preissensibler Kunden zu verteidigen, obwohl das Fehlen fortschrittlicher Konnektivitätswerkzeuge die künftige Reichweite begrenzen könnte.

Der Installateursengpass entwickelt sich schnell zum entscheidenden Differenzierungsmerkmal. Globale Marken haben reagiert, indem sie proprietäre Zertifizierungsprogramme eingeführt haben, die Auftragnehmer an Einmarken-Ökosysteme binden und so weiche Bindungseffekte erzeugen. Preisgetriebene chinesische Neueinsteiger wie Midea und Gree haben sich 18 % Marktanteil bei preisbewussten Käufern gesichert, doch höhere Beschwerdequoten und dünnere Servicenetze trüben ihre längerfristigen Aussichten. Da digitale Diagnose die Lebenszyklusunterstützungskosten senkt, wird sich der Wettbewerb weniger um Hardware-Rabatte und mehr um Ökosystemökonomie drehen.

Marktführer der polnischen Wärmepumpenbranche

Viessmann Werke GmbH & Co. KG

LG Electronics, Inc.

Fujitsu Limited

Daikin Industries Ltd

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Daikin verpflichtete sich zu 150 Millionen EUR (169,5 Millionen USD), um die europäische Wärmepumpenproduktionskapazität bis 2027 um 30 % zu erweitern, und reservierte Linien für Hochtemperaturgeräte für polnische Industriestandorte.

- Februar 2026: NIBE buchte einen Umsatz von 2,3 Milliarden EUR im Bereich Klimaschutzlösungen für 2025 und eröffnete ein Servicezentrum mit 45 Technikern in Warschau zur Unterstützung von Erdwärmeinstallationen.

- Januar 2026: Panasonic brachte sein modulares Aquarea L Generation mit R290-Kältemittel auf den Markt, ausgelegt für 24–60-kW-Anlagen, die auf polnische gewerbliche Nachrüstungen abzielen.

- November 2025: Vaillant stellte die aroTHERM plus 2.0 mit tarifresponsiven Hybridsteuerungen vor und erzielte in polnischen Pilothaushalten Energieeinsparungen von 12–18 %.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den polnischen Wärmepumpenmarkt als den jährlichen Umsatz, der aus dem Erstverkauf von werkseitig gefertigten Luft-, Erd- oder Wasserquellen-(Split- oder Monoblock-)Geräten generiert wird, die Raumheizung, Kühlung oder Brauchwarmwasser in Wohn-, Gewerbe-, Industrie- und institutionellen Gebäuden bereitstellen.

Ersatzteile im Kundendienst, Arbeitslohn von Installateuren, hybride HLK-Kältemaschinen und aufgearbeitete Geräte fallen nicht in diesen Anwendungsbereich.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Sole-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Trink- und Brauchwarmwasserbereitung

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohngebäude

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Installateuren, Distributoren, Fernwärmebetreibern und Beauftragten des Programms „Saubere Luft" in den Regionen Masowien, Schlesien und Pommern. Erkenntnisse zu durchschnittlichen Verkaufspreisen (ASP), bevorzugten Gerätegrößen und der Inanspruchnahme von Fördermitteln kalibrierten Penetrationskurven und Rabattstaffeln.

Desk Research

Unser Team wertete die Energietabellen des Polnischen Zentralen Statistischen Amts, die Eurostat-Wärmepumpenreihen, EHPA- und PORT PC-Geräteberichte sowie Förderrichtlinien des Ministeriums für Klima und Umwelt aus. 10-K-Berichte von Unternehmen, Pressemitteilungen und Zolldaten (HS 841861) verfeinerten die Liefermengen. Kostenpflichtige Dienste, D & B Hoovers für Finanzdaten und Dow Jones Factiva für Deal-Flow validierten Umsatz-Benchmarks. Questel-Patentanalysen kartierten die F&E-Intensität. Diese Quellen sind illustrativ; zahlreiche weitere Publikationen flossen in die Datenbereinigung und Plausibilitätsprüfung ein.

Marktgrößenbestimmung & Prognose

Wir haben ein Top-down-Modell entwickelt, das den Wohnungsbestand, neue Wohnungsbaubeginne und beheizte Industrienutzflächen mit Wärmepumpen-Penetrationsraten multipliziert, die an Strom-zu-Gas-Preisspannen, Dämmklassen und Förderintensität geknüpft sind. Ausgewählte Bottom-up-Aggregationen der Inlandslieferungen führender Anbieter verifizierten die Gesamtwerte vor der Moderation. Wesentliche Eingangsgrößen umfassen:

• Verhältnis Einzelhandelsstrompreis zu Gaspreis • Auszahlungsrhythmus von Clean Air/My Heat • durchschnittlicher saisonaler COP • PV-Adoption, die die Betriebskosten senkt • Gebäudeenergieeffizienzvorschriften

Eine multivariate Regression, ergänzt durch ARIMA-Glättung, projiziert den Umsatz bis 2030. Verbleibende Lücken in den Anbieter-Aggregationen werden durch gleitende Durchschnitts-ASP-Trendlinien ausgeglichen.

Datenvalidierung & Aktualisierungszyklus

Modelloutputs werden anhand von Varianzprüfungen gegenüber EHPA-Gerätezählungen und Importstatistiken überprüft. Leitende Analysten führen Peer-Reviews durch; Zahlen werden jährlich aktualisiert und nach wesentlichen Zoll- oder Förderänderungen zeitnah angepasst.

Warum Mordors Polen-Wärmepumpen-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen in Umfang, Basisjahr und Datengranularität variieren.

Einige erfassen nur den Importwert oder mischen hybride Warmwasserbereiter ein, während andere den Wechselkurs zum Kassakurs einfrieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 738 Millionen USD (2025) | Mordor Intelligence | - |

| 500 Millionen USD (2022) | Regionalberatung A | Früheres Basisjahr; ohne Online- und Installateuraufschläge |

| 325 Millionen USD (2023) | Handelsstatistik B | Nur Importe; ohne inländische Produktion und Renovierungskanäle |

Da unser Modell die aktuellen Gerätevolumina, ASPs, Fördereffekte und Wechselkurse aufeinander abstimmt, erhalten Entscheidungsträger eine ausgewogene, transparente Basislinie, auf die sie sich für Planung und Investitionen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des polnischen Wärmepumpenmarkts bis 2031?

Der Umsatz wird voraussichtlich bis 2031 einen Wert von 911,72 Millionen USD erreichen, was einer CAGR von 3,78 % über den Zeitraum 2026–2031 entspricht.

Warum sind die polnischen Wärmepumpenverkäufe im Jahr 2023 stark eingebrochen?

Subventionsreformen, makroökonomische Unsicherheit und Installateurengpässe führten dazu, dass die Stückverkäufe um 38,8 % auf 124.660 Einheiten sanken.

Welche Technologie führt heute bei den Installationen?

Luft-zu-Wasser-Systeme halten knapp über die Hälfte aller Geräte, da sie sich problemlos mit bestehenden Heizkörperkreisläufen kombinieren lassen.

Wie beeinflussen steigende Brennstofftarife die Akzeptanz?

Gas- und Fernwärmepreise stiegen bis 2025 um 54 % bzw. 31 % und verkürzten die Amortisationszeit von Wärmepumpen für viele Haushalte auf unter 10 Jahre.

Was begrenzt die Akzeptanz im ländlichen Raum am stärksten?

Schwache Niederspannungsnetze und lange Anschlusswartezeiten erhöhen die Projektkosten um Tausende von Dollar und verzögern Installationen um bis zu 18 Monate.

Welcher Kapazitätsbereich wächst bei gewerblichen Nachrüstungen am schnellsten?

Systeme mit einer Leistung von 50–200 kW wachsen mit fast 4 % pro Jahr, da Mehrfamilienhäuser und leichte Gewerbeobjekte Fernwärmenetze verlassen.

Seite zuletzt aktualisiert am: