Schweden Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

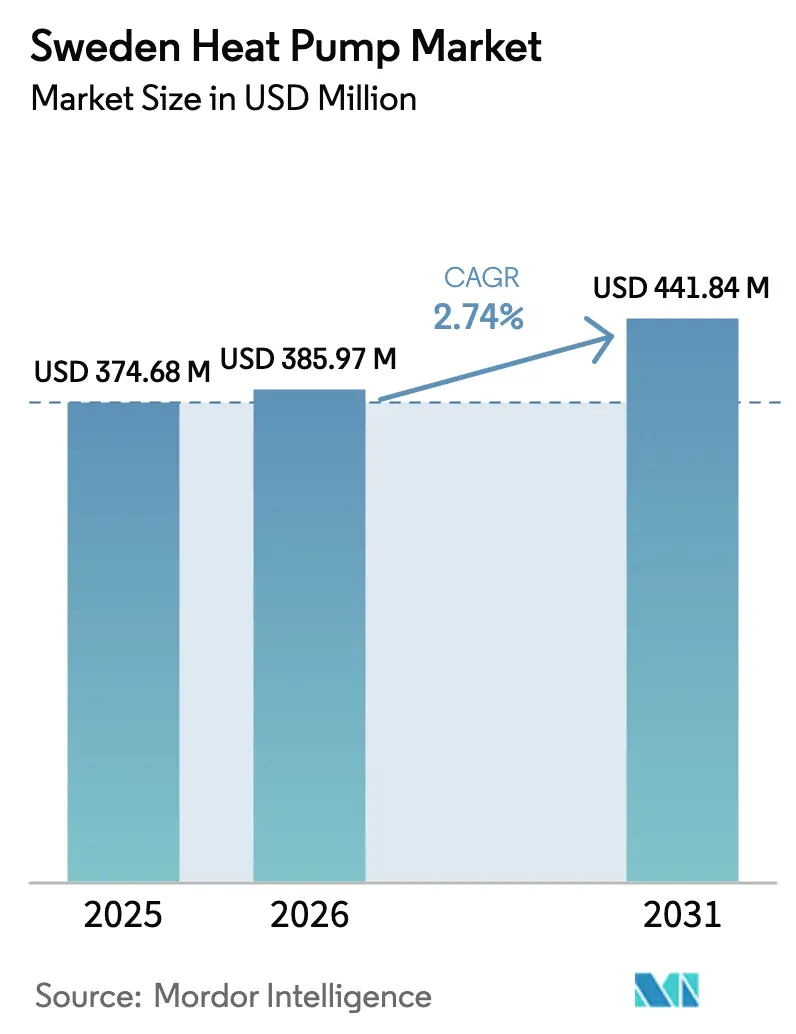

| Marktgröße im Basisjahr (2025) | 374.68 Millionen US-Dollar |

| Marktgröße (2026) | 385.97 Millionen US-Dollar |

| Marktgröße (2031) | 441.84 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweden Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des Schweden Wärmepumpenmarkts wurde im Jahr 2025 auf 374,68 Millionen USD geschätzt und wird voraussichtlich von 385,97 Millionen USD im Jahr 2026 auf 441,84 Millionen USD bis 2031 wachsen, bei einer CAGR von 2,74 % während des Prognosezeitraums (2026-2031). Ein politisch gesteuerter Vorstoß zur Elektrifizierung, die weltweit höchste CO₂-Steuer und ein ausgereifter installierter Bestand von rund 2,4 Millionen Einheiten stützen die Nachfragedynamik. Die kurzfristigen Volumina schwächen sich ab, da der vorübergehende 50%ige ROT-Steuerkredit Ende 2025 auslief, doch strukturelle Treiber wie die EU-F-Gas-Verordnung, Fördermittel für die industrielle Dekarbonisierung und wachsende Preisdifferenzen zwischen Strom und fossilen Brennstoffen sichern das mittelfristige Wachstum. Netzkapazitätsengpässe in den südlichen Zonen SE3 und SE4 sowie ein Mangel von 5.000 bis 10.000 zertifizierten Installateuren erzeugen Reibungsverluste, die einige Projekte in Richtung Hybridlösungen statt reiner Elektrifizierung verschieben. Hersteller beschleunigen die Einführung von Propan, und die inländischen Marktführer NIBE und CTC verteidigen ihren Marktanteil, während globale Marken durch Akquisitionen von Servicenetzwerken in gewerbliche Segmente vordringen. In allen Kundenklassen werden digitale Steuerungen und Demand-Response-Fähigkeiten zu unverzichtbaren Merkmalen, wenn Leistungstarife 2027 eingeführt werden.

Wichtigste Erkenntnisse des Berichts

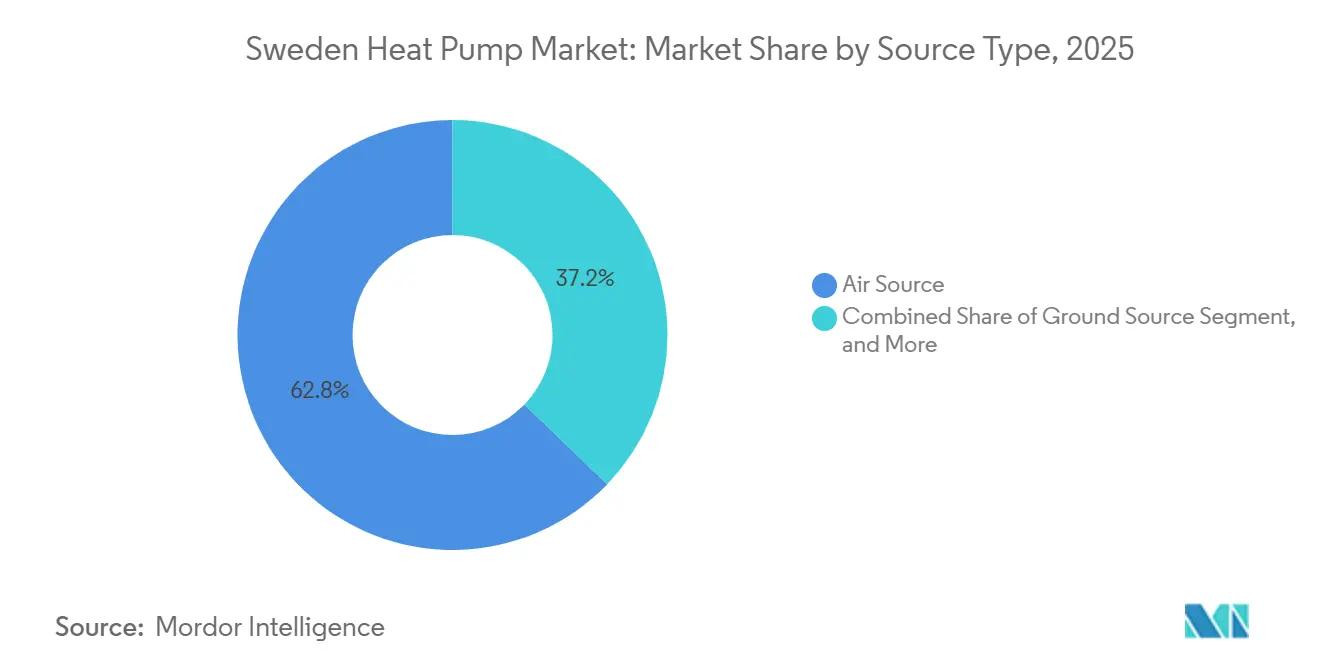

- Nach Quellentyp erfassten Luftquellensysteme im Jahr 2025 einen Marktanteil von 62,78 % am Schweden Wärmepumpenmarkt, während Hybridkonfigurationen bis 2031 voraussichtlich mit einer CAGR von 3,61 % wachsen werden.

- Nach Technologie hielt die Luft-zu-Wasser-Technologie im Jahr 2025 einen Anteil von 54,48 % an der Größe des Schweden Wärmepumpenmarkts, und Sole-zu-Wasser-Lösungen stellen die am schnellsten wachsende Technologie mit einer CAGR von 3,02 % bis 2031 dar.

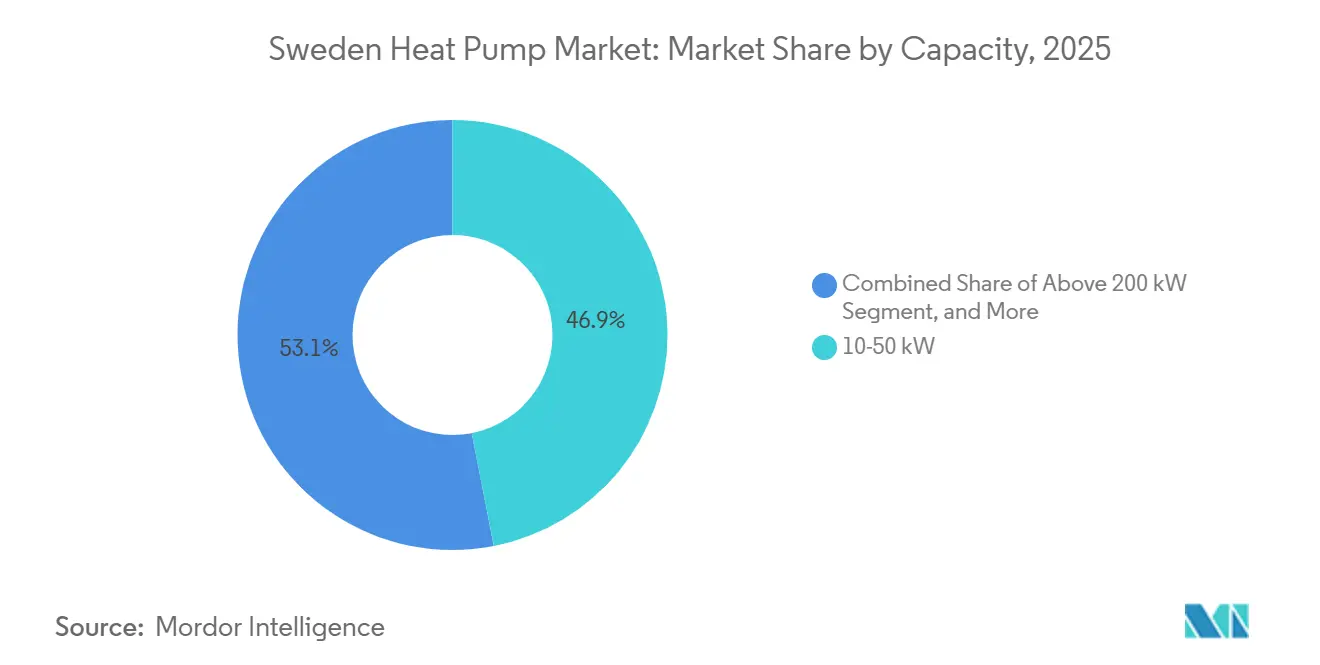

- Nach Kapazität entfiel auf das Kapazitätsband 10-50 kW im Jahr 2025 ein Anteil von 46,93 % der Nachfrage; Systeme über 200 kW entwickeln sich mit einer CAGR von 2,92 % bis 2031.

- Nach Anwendung führte die Raumheizung mit einem Anteil von 66,52 % an der Größe des Schweden Wärmepumpenmarkts im Jahr 2025, während industrielle und Prozessheizung voraussichtlich die höchste CAGR von 4,86 % bis 2031 verzeichnen wird.

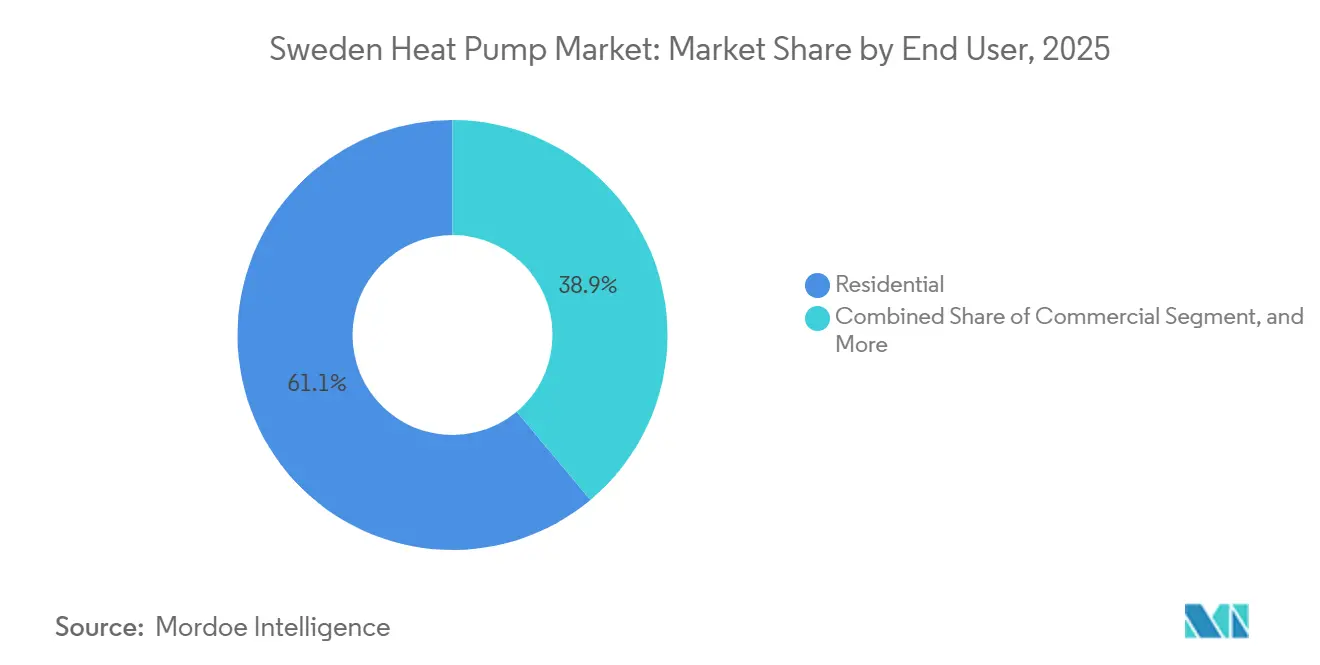

- Nach Endnutzer dominierten Wohnnutzer im Jahr 2025 mit 61,09 % der Nachfrage, doch das industrielle Endnutzersegment soll mit einer CAGR von 2,98 % bis 2031 am schnellsten wachsen.

- Nach Installation trugen Neuinstallationen im Jahr 2025 59,21 % des Umsatzes bei, während die Nachrüstungsaktivität voraussichtlich mit einer CAGR von 2,86 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Schweden Wärmepumpenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste staatliche Rückerstattungen und ROT-Steuerkreditprogramm | +0.9% | National, höhere Akzeptanz in SE3 und SE4 | Kurzfristig (≤ 2 Jahre) |

| CO₂-Steuererhöhung und EU-ETS-Phase-IV-Druck | +0.7% | National, Ausstrahlungseffekte auf Industriecluster in SE1 und SE2 | Mittelfristig (2-4 Jahre) |

| Anstieg der Einführung von Kältemitteln mit niedrigem GWP (R290, CO₂) | +0.5% | National, angeführt von Wohnbereich-Luftquellen-Installationen in SE3, SE4 | Mittelfristig (2-4 Jahre) |

| Steigende Preisdifferenz zwischen Strom und fossilen Brennstoffen | +0.4% | SE4 am stärksten betroffen; SE1, SE2 profitieren von niedrigeren Preisen | Langfristig (≥ 4 Jahre) |

| Demand-Response-Integration mit Smart-Home-IoT-Plattformen | +0.2% | Urbane Zonen SE3, SE4 | Mittelfristig (2-4 Jahre) |

| Nachfrage von Industrieclustern nach wasserstofffähigen Hochtemperatur-Wärmepumpen | +0.3% | Industriekorridore SE1, SE2 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste staatliche Rückerstattungen und ROT-Steuerkreditprogramm

Der erhöhte ROT-Abzug von 50 %, der bis Dezember 2025 galt, verkürzte die Amortisationszeiten für Luftquellen-Einheiten auf bis zu fünf Jahre und trieb einen Anstieg der Installationen im Jahr 2025 um 15-20 % an.[1]Skatteverket, "ROT-Abzugsregeln 2025-2026," skatteverket.se Die ergänzende Effizienzförderung für Einfamilienhäuser fügt den Materialbudgets 30.000 SEK (3.160 USD) hinzu und bleibt bis 2030 in Kraft, was die grundlegende Wohnraumnachfrage aufrechterhält. Die Akzeptanz konzentriert sich auf Stockholm und Malmö, wo hohe Einkommen und veraltete Ölkesselbestände mit hohen Anschlussgebühren für die Fernwärme zusammentreffen. Da der ROT-Anteil auf 30 % zurückgeht, ist für 2026-2027 eine Nachfragenormalisierung erkennbar, doch Zulassungsregeln, die ISO-9001-Auftragnehmer und F-Gas-zertifizierte Techniker vorschreiben, schränken das Angebot ein und stützen die Preisgestaltung.[2]Schwedische Energiebehörde, "Programm zur industriellen Elektrifizierung," energimyndigheten.se

CO₂-Steuererhöhung und EU-ETS-Phase-IV-Druck

Schwedens CO₂-Steuer stieg im Jahr 2026 auf 1.520 SEK (160 USD) pro Tonne CO₂, was Ölkessel wirtschaftlich untragbar macht und ihren Wohnbereichsanteil auf 2,6 % schrumpfen lässt.[3]Naturvårdsverket, "Schwedens Klimaemissionen 1990-2024," naturvardsverket.se ETS2 wird ab 2027 Zertifikatskosten hinzufügen und die Wettbewerbsunfähigkeit fossiler Brennstoffe sowohl in Gebäuden als auch in der Industrie zementieren. Zellstoff-, Stahl- und Chemieanlagen in SE1 und SE2 setzen daher Megawatt-Hochtemperatur-Wärmepumpen ein, um Abwärme zu recyceln und Scope-1-Emissionen zu senken, wie das Husum-Werk von Metsä Board und das Hybrit-Projekt von SSAB beispielhaft zeigen.

Anstieg der Einführung von Kältemitteln mit niedrigem GWP (R290, CO₂)

Der Propaneinsatz stieg 2024 auf 51 % der Ablufteinheiten, da die EU-Verordnung 2024/573 Fluorkohlenwasserstoffe mit hohem GWP in Kleinsystemen ab 2027 verbietet.[4]EU-Amtsblatt, "Verordnung (EU) 2024/573," eur-lex.europa.eu NIBE berichtet, dass mehr als 80 % seines Wohnbereichsportfolios bereits auf R290 basiert und Füllmengen unter einem Kilogramm verwendet, die das Brandrisiko mindern. Schwedens zusätzliche Belüftungs- und Installateursschulungsauflagen verlängern die Genehmigungsverfahren um einige Wochen, haben die Einführung jedoch nicht aufgehalten, insbesondere da Propan Vorlauftemperaturen bis zu 75 °C ermöglicht, die veraltete Heizkörperkreisläufe bedienen.

Steigende Preisdifferenz zwischen Strom und fossilen Brennstoffen

Regionale Spreads erreichten 2025 49 Öre pro kWh, wobei SE4 das Dreifache des nördlichen SE1-Durchschnitts zahlte. Erdgaspreise, die mehr als doppelt so hoch wie der EU-Durchschnitt sind, zementieren den wirtschaftlichen Vorteil von Wärmepumpen, deren saisonaler COP 3,5 übersteigt. Bevorstehende kapazitätsbasierte Leistungstarife machen eine Lastverlagerung unerlässlich; Haushalte mit dynamischen Verträgen nutzen bereits Stunden mit negativen Preisen, um Speichertanks vorzuheizen, was die Einsparungen gegenüber Gaskesseln verstärkt.[5]Schwedische Energiemarktinspektion, "Bericht zur dynamischen Preisgestaltung 2025," ei.se

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzkapazitätsengpässe in schnell wachsenden städtischen Zonen | -0.6% | SE3 Stockholm, SE4 Malmö und Göteborg | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für Geräte und Bohrungen bei Erdwärmepumpen | -0.4% | National, stärker in ländlichen Gebieten SE1 und SE2 | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel für großflächige Nachrüstungen | -0.3% | National, akut in SE3 und SE4 | Mittelfristig (2-4 Jahre) |

| Regulatorische Unsicherheit bezüglich des Zeitplans der EU-F-Gas-Revision | -0.2% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzkapazitätsengpässe in schnell wachsenden städtischen Zonen

Ellevios Warnung vor Netzanschlusswartezeiten von 10-15 Jahren für Lasten über 100 kW in Stockholm lässt viele gewerbliche Projekte einfrieren.[6]Ellevio, "Netzkapazitätserklärung 2025," ellevio.se Tausende ausstehender Anträge und Transformatordefizite von bis zu 40 % in Malmö und Göteborg behindern die reine Elektrifizierung, sodass Entwickler Diesel- oder Pellet-Backup einplanen, bis Umspannwerke aufgerüstet werden. Obwohl Svenska Kraftnät 100 Milliarden SEK (10,5 Milliarden USD) für die Verstärkung des Übertragungsnetzes investiert, bleibt die lokale Verteilung der Engpass. Leistungstarife, die 2027 eingeführt werden, werden den Spitzenverbrauch bestrafen und Nutzer unter Druck setzen, die die Wärmenachfrage nicht von den Morgen- und Abendspitzen wegverlagern können.

Hohe Anfangsinvestitionen für Geräte und Bohrungen bei Erdwärmepumpen

Wohnbereichs-Erdwärmeinstallationen kosten typischerweise 150.000-300.000 SEK (15.840-31.680 USD), wobei allein die Bohrung fast die Hälfte dieser Gesamtkosten ausmacht.[7]Geologische Untersuchung Schwedens, "Bohrerlaubnisvorschriften," sgu.se Genehmigungsverfahren dauern Monate, und Wasserschutzzonen schließen Erdkollektoren in etwa 15 % des schwedischen Territoriums aus. Infolgedessen sanken die jährlichen Erdwärmepumpenverkäufe von 40.000 Einheiten im Jahr 2015 auf etwa 15.000 im Jahr 2023, trotz ihres überlegenen COP von nahezu 6,0. Die Einfamilienhausförderung deckt Material, nicht aber Bohrungen ab, was eine lange Amortisationszeit von 10-15 Jahren hinterlässt, die ländliche Käufer abschreckt, selbst dort, wo Strom günstig ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Hybridkonfigurationen sichern gegen Netzunsicherheit ab

Luftquellen-Einheiten lieferten im Jahr 2025 62,78 % des Marktanteils am Schweden Wärmepumpenmarkt und verankerten fest den Ersatz von Direktstrom- und Ölsystemen im Wohn- und Kleingewerbebereich. Ihr typisches zweitägiges Installationsfenster, niedrigere Kapitalkosten und die Förderfähigkeit für ROT-Rückerstattungen stützen den Volumenvorsprung. Die Größe des Schweden Wärmepumpenmarkts in diesem Segment stabilisiert sich nun, da die Sättigung in Einfamilienhäusern zunimmt, doch die Verkäufe bleiben widerstandsfähig, weil veralteter Bestand jedes Jahr noch ausgetauscht wird. Hybridsysteme, die eine Wärmepumpe mit Pellet- oder Diesel-Backup koppeln, wachsen am schnellsten mit einer CAGR von 3,61 % bis 2031, weil Entwickler in den eingeschränkten Zonen SE3 und SE4 Netzanschluss-Verzögerungen absichern müssen. Wasserquellen-Designs bleiben eine Nische, beschränkt auf Seeufer-Grundstücke und industrielle Kühlkreisläufe, während Erdwärmepumpen trotz höherer Bohrkosten kämpfen, obwohl sie saisonale Leistungszahlen über 6,0 erzielen.

Die Vorwärtsdynamik konzentriert sich auf Hybride, die während Spitzenpreiszeiten oder Netzdrosselungen auf Biomasse oder fossile Brennstoffe umschalten können und dadurch die Gesamtbetriebskosten trotz volatiler Stromtarife in Südschweden kontrollieren. Erdwärme behält einen bedeutenden ländlichen Anteil in SE1 und SE2, wo wasserkraftgebundene Preise niedrig sind und die Gesteinsformationen das Bohren erleichtern. Luftquellen-Anbieter verteidigen ihre Dominanz durch propanbasierte Kälteklima-Modelle wie NIBEs S2125-Serie, die bei -15 °C 100 % Kapazität aufrechterhalten und 75 °C Vorlauftemperatur erreichen, was Nachrüstungen an veraltete Heizkörperkreisläufe ermöglicht. Da Installateure einem Mangel von 5.000-10.000 Technikern gegenüberstehen, sollten Produkte, die Arbeitsstunden und Inbetriebnahmeaufwand minimieren, den Luftquellen-Vorsprung im Schweden Wärmepumpenmarkt erhalten.

Nach Technologie: Sole-zu-Wasser gewinnt bei industrieller Prozesswärme

Die Luft-zu-Wasser-Technologie machte im Jahr 2025 54,48 % der Größe des Schweden Wärmepumpenmarkts aus und bediente die meisten Raumheizungs- und Warmwasseraufgaben in Einfamilienhäusern und Mehrfamilienhäusern. Ihre Beliebtheit beruht auf moderaten Gerätepreisen, in der Regel 80.000-120.000 SEK (7.500-11.300 USD), und einem Genehmigungsweg, der Bohrungen vermeidet. Sole-zu-Wasser-Systeme verzeichnen jedoch eine stärkere CAGR von 3,02 % bis 2031, da Zellstoff-, Stahl- und Chemieanlagen Dampf von 150-180 °C benötigen und die Leistungsschwankungen, die mit Außenlufttemperaturen verbunden sind, nicht tolerieren können. Wasser-zu-Wasser bleibt eine Nische unter 3 %, gebunden an Rechenzentren oder Seeufer-Anwendungen.

Industrielle Nutzer nutzen nun Fördermittel der Schwedischen Energiebehörde, die bis zu 30 % von Erdkollektorprojekten über 1 MW subventionieren, was die Amortisationszeiten auf vier Jahre verkürzt und das Segment trotz höherer Anfangskosten voranbringt. Wohnnutzer bevorzugen weiterhin Luft-zu-Wasser für die schnelle Installation, doch propanbasierte Versionen erfüllen viele der Temperaturanforderungen, die zuvor Erdkollektoren vorbehalten waren, was die funktionale Lücke verringert. Luft-zu-Luft-Einheiten, die für ergänzende Raumheizung in älterem Bestand üblich sind, verlieren weiterhin Marktanteile, weil neue Ökodesign-Kennzeichnungen Teillösungen benachteiligen. Diese Verschiebungen richten die Technologiepräferenz insgesamt neu aus, lassen aber Luft-zu-Wasser als numerischen Marktführer im Schweden Wärmepumpenmarkt.

Nach Kapazität: Großanlagen bedienen Fernwärme und Industrie

Das 10-50-kW-Band hielt 46,93 % der Lieferungen im Jahr 2025 und spiegelt seine Eignung für Einfamilienhäuser und kleine Gewerbeobjekte wider, bei denen die Auslegungslasten selten 15 kW überschreiten. Trotz dieser Dominanz verlangsamt sich das Wachstum auf etwa 2,5 % jährlich, da die Durchdringung im Neubau bereits 85 % übersteigt. Systeme über 200 kW verzeichnen dagegen eine CAGR von 2,92 % bis 2031, da Fernwärmeversorgungsunternehmen, Kläranlagen und Industriestandorte Prozesswärme elektrifizieren und Abwärmeströme verwerten. Projekte in dieser Größenordnung profitieren von Arbeitskosten-Skaleneffekten – die Installation kostet im Durchschnitt 150-200 SEK (15-21 USD) pro kW gegenüber 400-500 SEK (42-52 USD) pro kW für Wohneinheiten – sowie von bevorzugten Netzzugangsbedingungen, die von Übertragungsnetzbetreibern angeboten werden, die Flexibilitätsbeiträge schätzen.

Großkapazitätsinstallationen erzielen auch Einnahmen durch die Teilnahme an den Reservemärkten von Svenska Kraftnät über Aggregatoren, was eine finanzielle Ebene hinzufügt, die kleineren Geräten nicht zugänglich ist. Mittelgroße 50-200-kW-Maschinen füllen die Lücke für Mehrfamilienhäuser und mittlere Gewerbeobjekte und werden weiter wachsen, da Wohnungseigentümergemeinschaften in SE3 und SE4 Nachrüstungsbudgets genehmigen. Einheiten unter 10 kW stehen unter Druck durch strengere Kältemittelvorschriften, die die Materialkosten erhöhen, ohne entsprechende Preissetzungsmacht. Insgesamt hebt die Kapazitätsmigration in Richtung des oberen Endes den durchschnittlichen Verkaufspreis im Schweden Wärmepumpenmarkt und zieht internationale Wettbewerber an, die auf Megawatt-Hochtemperaturtechnologie spezialisiert sind.

Nach Anwendung: Industrielle Prozessheizung übertrifft das Wachstum der Raumheizung

Die Raumheizung generierte im Jahr 2025 noch 66,52 % der Nachfrage und verankert den Schweden Wärmepumpenmarkt, doch industrielle und Prozessheizung expandiert mit einer CAGR von 4,86 % bis 2031, da Dekarbonisierungsziele strenger werden. Hochtemperaturprojekte wie SSABs Hybrit-Stahlanlage und Stora Ensos Fors-Werk belegen, dass Sole-zu-Wasser-Systeme Dampf von 150-180 °C mit Leistungszahlen nahe 4 liefern können und Erdgas- oder Biomassekessel ersetzen. Die Warmwasserbereitung folgt den Trends der Raumheizung, da die meisten Wohn- und Mehrfamilieninstallationen beide Lasten bündeln. Kühlung bleibt marginal, unter 5 % der Lieferungen, obwohl Büros in der SE4-Zone reversible Wärmepumpen hinzufügen, um Sommerspitzen zu mildern.

Das Vorwärtswachstum neigt zu industriellen Nutzern, die für Fördermittel der Schwedischen Energiebehörde qualifizieren, die bis zu 30 % der Investitionskosten über 1 MW abdecken und Amortisationszeiten auf unter fünf Jahre verkürzen. Prozesswärmekunden schließen auch Windkraft-Abnahmeverträge in den Zonen SE1-SE2 zu 15-18 Öre pro kWh ab, sichern Energie unter dem südlichen Preisniveau und schützen Margen. Die Raumheizung im Wohnbereich behält die absolute Volumenführerschaft, doch Installateursknappheit und Netzengpässe verlangsamen Nachrüstungen genau dann, wenn noch 2 Millionen veraltete Öl- und Widerstandssysteme adressierbar bleiben. Das Ergebnis hält den gesamten Schweden Wärmepumpenmarkt auf einem stetigen statt explosiven Wachstumspfad, während sich seine Zusammensetzung stetig in Richtung Hochtemperatur- und höherwertiger Maschinen verschiebt.

Nach Endnutzer: Industrie überholt das Wachstumstempo des Gewerbes

Wohnnutzer machten im Jahr 2025 61,09 % der Lieferungen aus, doch Industriestandorte verzeichnen die schnellste CAGR von 2,98 % bis 2031, da Zellstoff-, Chemie- und Grünstahl-Betreiber Wärmeströme über 100 °C elektrifizieren. Megawatt-Anlagen, oft 10 MW oder mehr, werden nun innerhalb von drei bis vier Jahren unter Förderunterstützung realisiert und übertreffen gewerbliche Nachrüstungen, die auf Netzplätze in SE3 und SE4 warten müssen. Gewerbliche Gebäude – Hotels, Büros, Einzelhandel – stehen vor Wohnungseigentümergemeinschafts- oder Vermieter-Genehmigungen, die Entscheidungszyklen verlängern, sodass ihre CAGR knapp über 2,5 % bleibt.

Industrieprojekte erschließen auch Nebeneinnahmen durch den Verkauf von Flexibilität an die Reservemärkte von Svenska Kraftnät über Aggregatoren wie Fortums Hiven-Plattform. Gewerbliche Nutzer nutzen thermische Masse plus Leistungstarif-Anreize, insbesondere in Malmö, wo Spitzenstundengebühren 200 Öre pro kWh übersteigen. Die Wohnraumakzeptanz teilt sich zwischen wohlhabenden SE4-Haushalten, die intelligente, propanbasierte Luft-zu-Wasser-Einheiten installieren, und ländlichen SE1-SE2-Eigentümern, die weiterhin Erdwärme für langfristige Stabilität bevorzugen. Die wachsende Spaltung bedeutet, dass der industrielle Absatz einen steigenden Anteil am Umsatz des Schweden Wärmepumpenmarkts liefern wird, auch wenn Haushalte die numerische Dominanz behalten.

Nach Installation: Nachrüstungsbeschleunigung durch Arbeits- und Netzgrenzen gebremst

Neubauten erfassten im Jahr 2025 59,21 % des Umsatzes und profitierten von Bauvorschriften, die erneuerbare Heizung vorschreiben, doch Nachrüstungen wachsen mit einer CAGR von 2,86 %, da die Durchdringung des Schweden Wärmepumpenmarkts im Bestandsgebäude noch bei etwa einem Drittel liegt. Der vorübergehende 50%ige ROT-Kredit zog rund 15.000-20.000 Projekte in das Jahr 2025 vor und schafft eine Flaute für 2026-2027. Die Nachrüstungswirtschaftlichkeit begünstigt weiterhin Luftquellen-Einheiten dank fünf- bis achtjähriger Amortisationszeiten gegenüber mehr als 10 Jahren für Erdkollektoren, doch Bohrausnahmen in Wasserschutzzonen und Installateursengpässe halten den landesweiten Nachrüstungsdurchsatz unter 100.000 Einheiten pro Jahr.

Entwickler, die Mehrfamilien-Nachrüstungen in Stockholm und Göteborg planen, konstruieren Hybridsysteme, sodass Diesel- oder Pelletkessel Spitzenlasten abdecken, bis Ellevio oder Vattenfall zusätzliche Kapazität bereitstellen können. Neubauten in Einfamilienhäusern verzeichnen bereits eine Durchdringung über 85 %, sodass das Aufwärtspotenzial dort begrenzt ist und hauptsächlich von größerer Kapazität oder intelligenteren Steuerungen abhängt. Der Nachrüstungsfluss wird daher zum Schwingungsfaktor für den Schweden Wärmepumpenmarkt, ist aber durch das Tempo der Technikerausbildung gemäß EU-Verordnung 2024/573 begrenzt, die einen 40-Stunden-Kurs vorschreibt und Löhne auf einem 20-30%igen Aufschlag gegenüber allgemeinen HLK-Berufen hält.

Geografische Analyse

Schwedens vier Gebotspreiszonen weisen unterschiedliche Akzeptanzprofile auf, die den nationalen Schweden Wärmepumpenmarkt prägen. SE1 und SE2 im Norden genießen wasserkraftgestützte Preise von 18-20 Öre pro kWh im Jahr 2025, die Hälfte des nationalen Durchschnitts, was eine weitverbreitete Erdwärmedurchdringung von über 40 % in ländlichen Häusern ermöglicht. Industriecluster rund um Luleå und Sundsvall betreiben Eisenerz-, Zellstoff- und Chemieanlagen, die nun 10-MW-Hochtemperaturpumpen installieren, um Abwärme zu recyceln und die CO₂-Abgabenbelastung zu senken. Die Gesteinsgeologie in diesen Regionen senkt auch das Bohrrisiko und die Bohrkosten.

SE3 Stockholm steht vor den schlimmsten Netzengpässen des Landes; Ellevio nennt Wartezeiten von 10-15 Jahren für Lasten über 100 kW, was Entwickler dazu veranlasst, Hybride einzubauen oder ganz zu verschieben. Dennoch verzeichnete die Zone im Jahr 2025 mehr als 300 Stunden mit negativen Preisen, ein Vorteil, den Haushalte mit Stundentarifen nutzen, um Speichertanks vorzuheizen. Genehmigungen für Wohnungseigentümergemeinschafts-Nachrüstungen verlängern die Zeitpläne, sodass die Durchdringung hinter dem nationalen Durchschnitt zurückbleibt. Uppsala bewies, dass aggregierte Wärmepumpen 1,5-MW-Spitzen kappen können, und das Modell skaliert nun über Cloud-Plattformen, die Frequenzhaltungsdienste verkaufen.

SE4 Malmö und Göteborg zahlen die höchsten Tarife mit 67 Öre pro kWh, beschleunigen aber dennoch die Akzeptanz, weil Luftquellen-Einheiten Amortisationszeiten von vier bis sechs Jahren bieten, selbst ohne Subventionen. Küstengemeinden nutzen Ostseewasser als Quellenenergie und ermöglichen Fernwärmebetreibern wie Göteborg Energi, Kohlespitzenlastwerke zu ersetzen. Das Binnenland Skåne bevorzugt hybride Luft-Quelle- und Pelletlösungen, um volatile Spotpreise abzusichern. Die Installateurdichte bleibt in SE3 und SE4 am höchsten – etwa 60 % der zertifizierten Techniker –, sodass nördliche Kunden Wartelisten von vier bis acht Wochen in Kauf nehmen müssen. Diese Asymmetrien erklären, warum der Schweden Wärmepumpenmarkt trotz politischer und preislicher Vorteile noch inkrementelles statt exponentielles Wachstum verzeichnet.

Wettbewerbslandschaft

Der Schweden Wärmepumpenmarkt zeigt eine moderate Konzentration, da NIBE und CTC zusammen einen Anteil von rund 45 % halten, gestützt durch vertikal integrierte Werke, nordisch abgestimmte Produktlinien und landesweite Serviceflotten. Beide Anbieter haben die Propan-Umstellung beschleunigt – 80 % von NIBEs Wohnbereichsportfolio läuft bereits mit R290 – und Cloud-Steuerungen eingeführt, die für Demand-Response-Programme qualifizieren. Ihre Größe sichert Komponentenzuteilungen und Installateur-Loyalität und verstärkt Markteintrittsbarrieren für kleinere inländische Herausforderer.

Internationale Großunternehmen verfolgen Marktanteile durch lokale Partnerschaften. Daikins Übernahme von Kylslaget im Jahr 2025 fügte 32 Techniker und 7.000 Serviceverträge hinzu und verkürzte die Reaktionszeiten in SE3-SE4. Bosch nutzt sein Tranås-IVT-Werk für Kälteklima-R32-Linien und leitet zusätzliche Volumina aus einer 100-Millionen-Euro-(115-Millionen-USD-)Erweiterung in Aveiro, die Ende 2026 eröffnet. Mitsubishi, Carrier und Johnson Controls kämpfen um industrielle Megawatt-Anlagen, bei denen Hochtemperaturfähigkeit Margen bedingt. Jeder Anbieter integriert Smart-Grid-APIs, damit Installationen in die Hilfsmärkte von Svenska Kraftnät bieten können.

Aufstrebende Akteure neigen zu Software- und Aggregationsschichten. Fortums Hiven-Plattform, nun FCR-D-zertifiziert, bündelt Elektrofahrzeuge und Wärmepumpen, um Reserven mit einer Reaktionszeit unter zwei Sekunden zu liefern, und zahlt Eigentümern mehr als 500 SEK (52 USD) pro MWh. Qvantum und 1KOMMA5° verbinden KI-Planung mit kleineren Propanprodukten für Haushalte mit dynamischen Verträgen und werben mit Einsparungen von 20-30 % bei der Rechnung. Patentaktivitäten zielen auf Niedrigfüllmengen-Propankompressoren ab, wobei Fraunhofers 760-Gramm-Design für 28-kW-Leistung ein herausragendes Beispiel ist. Da Installateursknappheit die Skalierung stärker einschränkt als die Werkskapazität, heben sich Servicenetzwerk-Akquisitionen und Ausbildungsakademien als strategisches Schlachtfeld bis 2031 hervor.

Marktführer der Schweden Wärmepumpenbranche

Daikin Industries Ltd.

NIBE Industrier AB

Carrier Global Corporation

Thermia AB

Panasonic Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Qvantum ist eine Partnerschaft mit 1KOMMA5° eingegangen, um die Heartbeat-KI-Lastoptimierung in seine Propan-Wärmepumpen zu integrieren und auf Haushalte mit dynamischer Preisgestaltung abzuzielen.

- Dezember 2025: Bosch Thermotechnology schloss sich E.ON Schweden und Podero an, um bis Ende 2026 eine netzreaktive Optimierung für 10.000 Einheiten einzuführen.

- August 2025: Panasonic verpflichtete sich zu 320 Millionen Euro (339 Millionen USD) für ein tschechisches Werk, das R290-Modelle für die nordische Lieferung priorisiert.

- August 2025: CTC veröffentlichte den EcoAir 720M, eine 22,7-kW-Propan-Luft-zu-Wasser-Einheit für gewerbliche Nachrüstungen in SE3-SE4.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den schwedischen Wärmepumpenmarkt als den jährlichen Wert von werkseitig gefertigten Luft-Wasser-, Sole-Wasser-, Wasser-Wasser- und Hybridgeräten bis 100 kW, die für Raumheizung, Raumkühlung oder kombinierte Trinkwarmwasserbereitung in Wohn-, Gewerbe- und kleinen Industriegebäuden geliefert werden.

Ausschluss aus dem Geltungsbereich: Eigenständige Wärmepumpen-Warmwasserbereiter, die ohne Raumheizungsfunktion verkauft werden, portable Spotkühlgeräte und Absorptionskältemaschinen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Sole-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10-50 kW

- 50-200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haus- und Sanitärwarmwasser

- Industrielle und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Installateure, Vertriebsleiter von Wärmepumpen-OEMs, Energiedienstleistungsunternehmen und regionale Energiebüros in Stockholm, Skåne und Norrland. Die Gespräche bestätigten durchschnittliche Verkaufspreise nach Förderungen, typische Dimensionierungsregeln bei Sanierungsprojekten sowie den Anteil importierter Außengeräte gegenüber lokal montierten Systemen, was uns ermöglichte, die Modellannahmen zu verfeinern.

Desk Research

Wir begannen mit der Erfassung des schwedischen Bestands, des Ersatzzyklus und der Neubaunachfrage anhand offener Datensätze wie den Baugenehmigungen von Statistics Sweden, den Energiebilanztabellen der Schwedischen Energiebehörde, den Eurostat-Handelscodes 841861/62, den EHPA-Länderstatistiken und den vierteljährlichen Versandberichten von SKVP. Unternehmensunterlagen, Ausschreibungsbekanntmachungen und seriöse Pressemitteilungen klärten Marktanteile, während D&B Hoovers und Volza unserem Team halfen, Import-Export-Werte zu überprüfen. Diese öffentlichen und kostenpflichtigen Quellen lieferten die Ausgangsbasis, enthüllten jedoch selten Kanalrabatte oder Subventionsweitergaben, die im schwedischen ROT-Kreditumfeld entscheidend sind. Die aufgeführten Quellen sind illustrativ; viele weitere Publikationen flossen in die Datenvalidierung ein.

Marktgröße & Prognose

Ein Top-down-Nachfragepoolaufbau beginnt mit dem Wohnungsbestand nach Haustyp, durchschnittlicher beheizter Nutzfläche und vorherrschenden Durchdringungsraten; diese werden mit Ersatz- und Erstinstallationsneigungen multipliziert, um Stückvolumina zu erhalten, die dann mit gewichteten durchschnittlichen Transaktionspreisen aus Primärerhebungen bewertet werden. Lieferantenzusammenfassungen der zehn größten Marken dienen als selektive Bottom-up-Gegenprüfung. Zu den Schlüsselvariablen gehören das Verhältnis von Strom- zu Ölpreisen, die Inanspruchnahmequote von Rabatten, abgeschlossene Gebäudesanierungen, die durchschnittliche Systemkapazität (kW) und die Verbesserung des saisonalen COP. Prognosen basieren auf multivariater Regression, kombiniert mit Szenarioanalysen, die die Auswirkungen von CO2-Steuererhöhungen und Hypothekenzinsschwankungen erfassen. Lücken in den Bottom-up-Daten werden durch die Anwendung konservativer Aufschläge geschlossen, die an dokumentierten Margenspannen verankert sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Anomaliemeldungen, Peer-Review durch Analysten und abschließende Freigabe durch einen leitenden Prüfer. Wir aktualisieren das Modell alle zwölf Monate, wobei Zwischenaktualisierungen durch politische Schocks oder Signale einer Volumensabweichung von mehr als 10 Prozent ausgelöst werden.

Warum unsere Schweden-Wärmepumpen-Basislinie verlässlich ist

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Anbieter unterschiedliche Produktmixe, Preisdefinitionen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen gehören: Einige Studien schließen Serviceverträge oder dedizierte Warmwasserbereiterverkäufe ein, andere stützen sich auf Zollwerte, die die Gesamtsummen durch Einbeziehung von MwSt. und Fracht aufblähen, während einige Einheiten im Maßstab von Fernwärmeanlagen mit mehr als 1 MWth ausweisen, die unser Geltungsbereich ausschließt. Mordors disziplinierte Segmentierung, jährliche Aktualisierung und zweigleisige Validierung minimieren solche Verzerrungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 364,7 Mio. | Mordor Intelligence | - |

| USD 865,9 Mio. | Global Consultancy A | Beinhaltet Zubehör- und Wartungserlöse; letzte vollständige Aktualisierung 2022 |

| USD 1 000 Mio. | Industry Dataset B | Verwendet Zollwerte ohne Händlermargenanpassungen |

| USD 172,6 Mio. | Trade Journal C | Deckt nur großmaßstäbliche (mehr als 10 MWth) Fernheizungspumpen ab |

Zusammenfassend lässt sich sagen, dass unsere ausgewogene Mischung aus amtlichen Statistiken, Feldinformationen und transparenten Annahmen Entscheidungsträgern eine wiederholbare schwedische Wärmepumpen-Basislinie bietet, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welches jährliche Wachstum wird für schwedische Wärmepumpeninstallationen zwischen 2026 und 2031 erwartet?

Die Volumina werden voraussichtlich mit einer CAGR von 2,74 % steigen und den Schweden Wärmepumpenmarkt von 385,97 Millionen USD im Jahr 2026 auf 441,84 Millionen USD bis 2031 voranbringen.

Welche Technologie gewinnt am schnellsten an Bedeutung für den industriellen Hochtemperatureinsatz?

Sole-zu-Wasser-Einheiten, die Dampf über 150 °C liefern, führen das Wachstum mit einer CAGR von 3,02 % an, da Zellstoff-, Stahl- und Chemieanlagen Prozesswärme elektrifizieren.

Wie wirken sich Netzkapazitätsgrenzen auf große gewerbliche Projekte aus?

In SE3 und SE4 drängen Netzanschluss-Wartezeiten von 10-15 Jahren Entwickler zu Hybriddesigns oder verzögern die reine Elektrifizierung, was die kurzfristige industrielle und gewerbliche Akzeptanz hemmt.

Warum werden Hybride in Südschweden immer beliebter?

Sie sichern gegen Strompreisvolatilität ab und überbrücken Netzanschluss-Verzögerungen, indem sie Luftquellen-Pumpen mit Pellet- oder Dieselkesseln koppeln, insbesondere rund um Malmö und Göteborg.

Welche Kältemittel dominieren neue Wohnbereichsmodelle?

Propan (R290) wird nun in mehr als 80 % von NIBEs Wohnbereichssortiment eingesetzt und verbreitet sich schnell bei anderen Marken, um die Phasenabbauregeln der EU-Verordnung 2024/573 einzuhalten.

Wie gravierend ist der Installateursengpass?

Schweden benötigt bis 2030 zusätzlich 5.000-10.000 zertifizierte Techniker; der Mangel verlängert Nachrüstungen und hält Lohnaufschläge von 20-30 % gegenüber Standard-HLK-Berufen aufrecht.

Seite zuletzt aktualisiert am: