Größe und Marktanteil des deutschen Verteidigungslogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.61 Milliarden US-Dollar |

| Marktgröße (2026) | 4.86 Milliarden US-Dollar |

| Marktgröße (2031) | 6.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Verteidigungslogistikmarkts durch Mordor Intelligence

Die Marktgröße des deutschen Verteidigungslogistikmarkts wird voraussichtlich von 4,61 Milliarden USD im Jahr 2025 und 4,86 Milliarden USD im Jahr 2026 auf 6,27 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,21 % zwischen 2026 und 2031 entspricht.

Der deutsche Verteidigungslogistikmarkt bewegt sich weg von einer schlanken Friedenszeitplanung mit minimalen Lagerbeständen hin zu einem Bereitschaftsmodell, das auf schnellerer Verlegung, tieferen Lagerbeständen und zuverlässigerer Unterstützung im Einsatzgebiet basiert. Deutschlands Verteidigungsmittelzuweisung für 2026 belief sich auf 108,2 Milliarden EUR (125,4 Milliarden USD), einschließlich 25,5 Milliarden EUR (29,6 Milliarden USD) aus dem Sondervermögen Bundeswehr, das Logistikbetreibern eine solidere Nachfragebasis in den Bereichen Transport, Support und Instandhaltung bietet. Deutschlands jüngster OPLAN DEU verstärkt diesen Wandel zusätzlich, indem er das Land als wichtigstes Drehkreuz für alliierte Truppen und Fahrzeuge in einer Krise positioniert, was langfristig höhere Anforderungen an Durchsatzkapazität, Depotunterstützung und multimodale Bewegungsplanung stellt. Der deutsche Verteidigungslogistikmarkt wird zudem durch schnellere Beschaffung, digitale Integration in Depots und eine breitere Nutzung leistungsbasierter Supportmodelle geprägt, während der Wettbewerbsdruck steigt, da OEMs, staatlich verbundene Betreiber und große Frachtgruppen in überlappende Servicebereiche vordringen. Gleichzeitig verlangsamen Kapazitätsengpässe in Wartungseinrichtungen, strenge Regeln für die Einbindung in die Verteidigungs-Cloud und lange Genehmigungszyklen für Lagerinfrastruktur das Tempo, mit dem der deutsche Verteidigungslogistikmarkt neue Nachfrage aufnehmen kann.

Wichtigste Erkenntnisse des Berichts

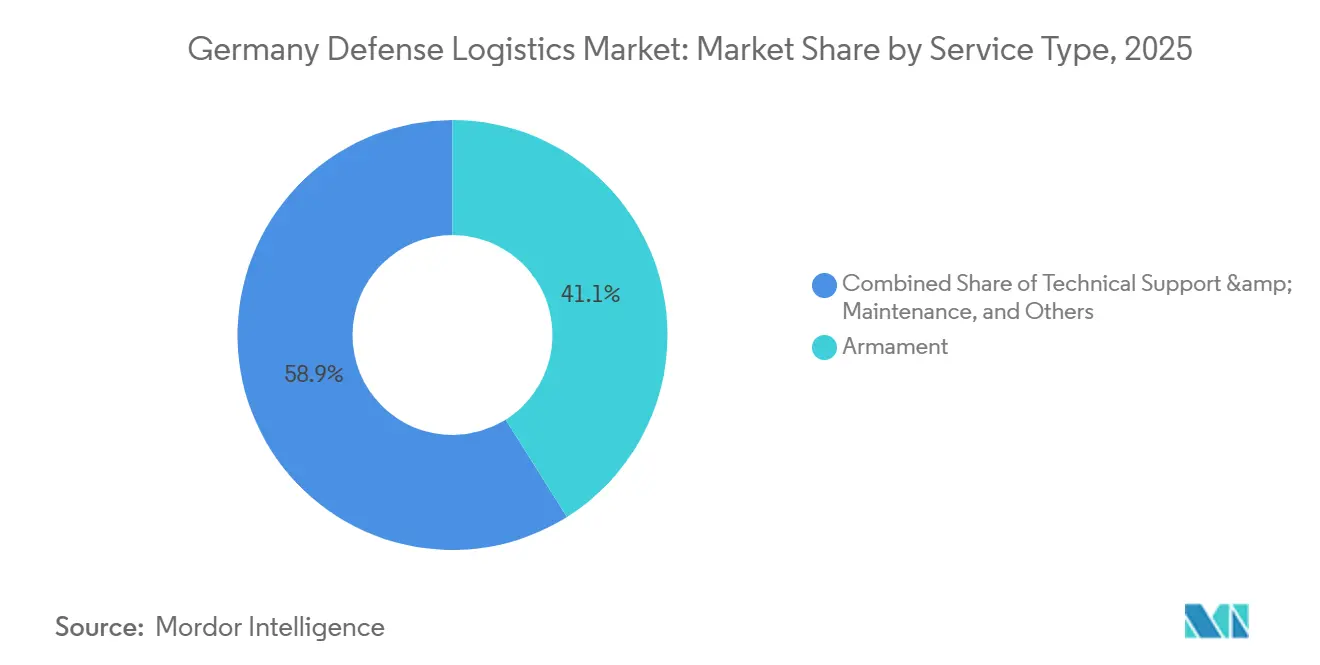

- Nach Dienstleistungsart führte Rüstung mit einem Anteil von 41,07 % am deutschen Verteidigungslogistik-Markt im Jahr 2025, während technischer Support und Wartung bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen werden.

- Nach Logistikfunktion entfiel auf den Transport im Jahr 2025 ein Anteil von 56,93 % am deutschen Verteidigungslogistik-Markt, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen werden.

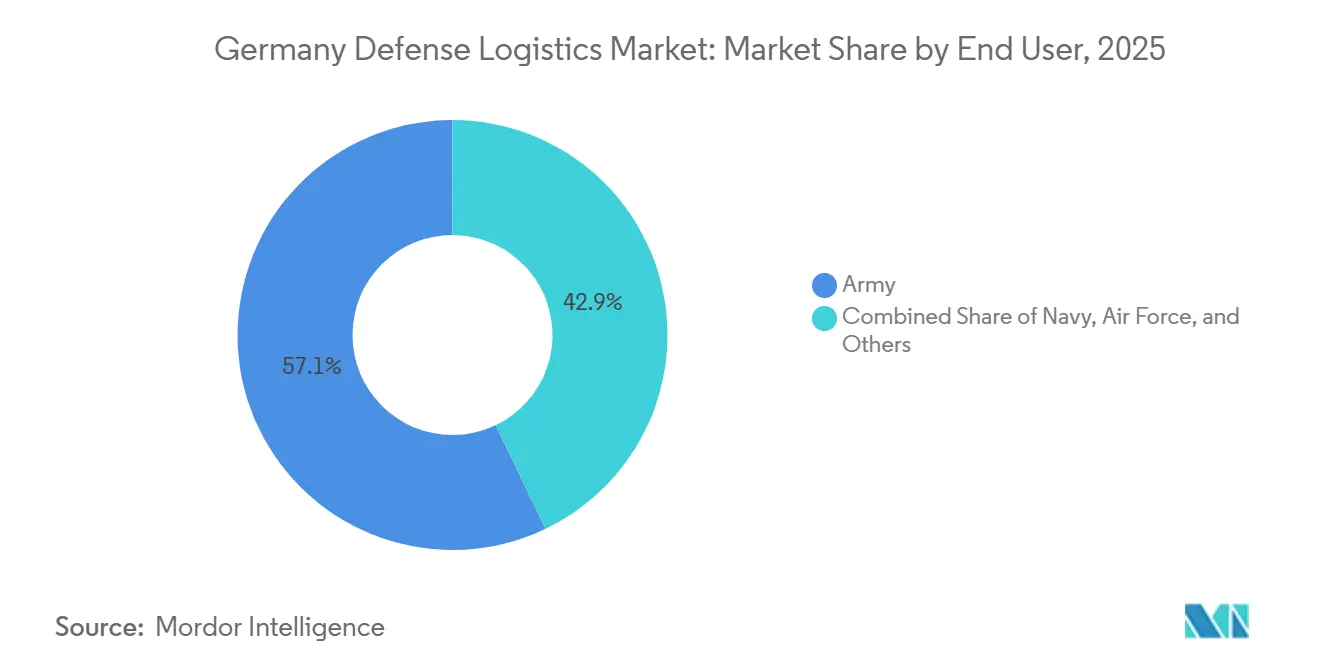

- Nach Endnutzer entfiel auf das Heer im Jahr 2025 ein Anteil von 57,12 % der Marktnachfrage, während die Luftwaffe bis 2031 voraussichtlich die höchste CAGR von 8,35 % verzeichnen wird.

- Nach Region erzielte Nordrhein-Westfalen im Jahr 2025 einen Anteil von 34,84 % der regionalen Umsätze, während Baden-Württemberg bis 2031 voraussichtlich mit einer CAGR von 6,59 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Verteidigungslogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sondervermögen Bundeswehr beschleunigt multimodale Logistikmodernisierung | +2.0% | National, konzentriert in Nordrhein- Westfalen, Bayern und Baden-Württemberg. | Kurzfristig (≤ 2 Jahre) |

| NATO-Abschreckungsanforderungen erhöhen Schnellverlegungsvorräte entlang des Rheinkorridors | +0.8% | Nordrhein-Westfalen, Rheinland-Pfalz, Norddeutschland | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Zwillinge für Militärdepots verbessert Lagerbestandsvorlaufzeiten | +0.6% | National, mit Depotkonzentration in Nordrhein-Westfalen und Sachsen | Mittelfristig (2–4 Jahre) |

| Integration ziviler und militärischer Logistik mit DB Cargo erweitert Schienenkapazität | +0.5% | National, mit wichtigen Knotenpunkten in Nordrhein- Westfalen und Baden-Württemberg | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte für taktische Wasserstofffahrzeuge schaffen neuen Bedarf an Kraftstoffketten-Dienstleistungen | +0.2% | Bayern und Baden-Württemberg | Langfristig (≥ 4 Jahre) |

| EU-Militärmobilitätsfinanzierung unterstützt grenzüberschreitende Korridoraufrüstungen | +0.4% | National, mit Ausstrahlungseffekten auf die Korridore der Niederlande und Polens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Das 100-Milliarden-EUR-Sondervermögen Bundeswehr (116,0 Milliarden USD) beschleunigt die multimodale Logistikmodernisierung.

Deutschlands Verteidigungsbudgetstruktur funktioniert nun sowohl über den regulären Haushalt als auch über das Sondervermögen, was den Umfang und die Sichtbarkeit der Logistiknachfrage im deutschen Verteidigungslogistikmarkt erheblich gesteigert hat. Das kombinierte Verteidigungsbudget 2026 von 108,2 Milliarden EUR (125,4 Milliarden USD), einschließlich 25,5 Milliarden EUR (29,6 Milliarden USD) aus dem Sondervermögen, ist das deutlichste Zeichen dafür, dass die Logistikplanung nun an eine nachhaltige militärische Einsatzbereitschaft statt an begrenzte Ersatzzyklen geknüpft ist. Eines der stärksten Signale kam vom Abruf von mehr als 2.000 RMMV HX Militärtransportfahrzeugen im Rahmen des übergeordneten Rahmenvertrags, der Deutschlands organische Bewegungskapazität für Kraftstoff, Munition und Pioniergerät deutlich erhöht. Die Fahrzeugmischung ist von Bedeutung, da die schwereren Varianten die Vorpositionierung und Kräfteerhaltung und nicht nur routinemäßige inländische Bewegungen unterstützen. Das vom Bundestag beschleunigte Planungs- und Beschaffungsgesetz, das ab Januar 2026 in Kraft tritt, beseitigt auch frühere Engpässe bei der Verteidigungsbeschaffung und unterstützt damit eine schnellere Umsetzung von Logistikinfrastruktur, Flottenunterstützung und verwandten Dienstleistungen. Infolgedessen verzeichnet der deutsche Verteidigungslogistikmarkt eine stärkere Pipeline von Verträgen, die Beschaffungsvolumina direkt mit Transportbereitschaft, Depotaktivität und Wartungsunterstützung verknüpfen.

NATO-Abschreckungsanforderungen treiben Schnellverlegungsvorräte entlang des Rheinkorridors voran

Deutschlands Rolle innerhalb der NATO-Logistik ist zentraler geworden, da die Bündnisplanung zunehmend von der Schienen-, Straßen-, Hafen- und Bereitstellungsinfrastruktur des Landes abhängt. OPLAN DEU identifiziert Deutschland als Drehkreuz für die Verlegung von bis zu 800.000 alliierten Soldaten und 200.000 Fahrzeugen innerhalb von 6 Monaten nach Krisenaktivierung und erhöht damit die Grundnachfrage nach Bevorratung, Konvoiunterstützung und Transitkoordination im deutschen Verteidigungslogistikmarkt. Diese Nachfrage ist nicht auf staatliche Kapazitäten beschränkt, da kommerzielle Verträge allein einen Anstieg dieser Größenordnung nicht ohne zusätzliche Integration zwischen Dienstleistern und Militärplanern bewältigen können. Rheinmetalls Rahmenvertrag vom Februar 2025 für die Unterstützung der Kräfteverlegung zeigt, wie umfassendere Logistikaufgaben wie Konvoidienste, Unterkunft, Verpflegung, Betankung und Abfallentsorgung zunehmend in größere Verträge gebündelt werden[1]Rheinmetall AG, "Rheinmetall gewinnt Auftrag für logistische Unterstützung der Streitkräfte," Rheinmetall, rheinmetall.com. Diese Verlagerung begünstigt Betreiber, die Feldunterstützung und Bewegungsdienstleistungen gemeinsam verwalten können, anstatt nur als Frachtführer zu konkurrieren. Der deutsche Verteidigungslogistikmarkt profitiert daher nicht nur von höheren militärischen Verkehrsvolumina, sondern auch von einer breiteren Übertragung operativer Verantwortlichkeiten in integrierte Logistikverträge.

Einführung digitaler Zwillinge für Militärdepots reduziert Lagerbestandsvorlaufzeiten

Digitale Modellierung wird im deutschen Verteidigungslogistikmarkt zu einem praktischen Planungsinstrument, da die Bundeswehr nun eine wesentlich umfangreichere und dynamischere Lagerbestandslast als in früheren Jahren verwaltet. Dies ist von Bedeutung, da der deutsche Verteidigungslogistikmarkt nicht mehr nur nach physischer Kapazität beurteilt wird und die Vertragserfüllung zunehmend von einer besseren Transparenz hinsichtlich Teileverfügbarkeit, Wartungszyklen und Depotdurchsatz abhängt. IABG hat auch hervorgehoben, dass konfigurierbare Lösungen mit digitalen Zwillingen für die Bundeswehr besser geeignet sind als starre Standardmodelle, da Flottenstrukturen und Missionsprofil je nach Plattform stark variieren[2]IABG, "Digitaler Zwilling," IABG, iabg.de. Dies schafft eine klare Trennlinie zwischen Betreibern, die eine Schnittstelle zu Verteidigungsdatenumgebungen herstellen können, und solchen, die noch auf grundlegende Transaktionssysteme angewiesen sind. Langfristig wird der deutsche Verteidigungslogistikmarkt Interoperabilität, Simulationsfähigkeit und digitale Rückverfolgbarkeit wahrscheinlich ebenso stark belohnen wie Lagerfläche oder Fahrzeugflotten.

Integration ziviler und militärischer Logistik mit DB Cargo erschließt Schienenkapazität

Die Schiene bleibt eine der wichtigsten Stützschichten im deutschen Verteidigungslogistikmarkt, da sie die militärische Bewegungsplanung mit der zivilen Frachtinfrastruktur des Landes verbindet. Deutschlands Vorhaltevertrag Schiene gibt der Bundeswehr Zugang zum nationalen Schienennetz für Kräfteprojektionsbedürfnisse und bewahrt die Schiene als zentralen Mobilitätskanal bei großangelegten Verlegungen. Der Verkauf von DB Schenker an DSV im April 2025 hat eine weitere strukturelle Veränderung eingeleitet, indem ein großer Teil der kommerziellen Frachtkapazität bei einem einzigen kombinierten Betreiber konzentriert wurde. Diese Konsolidierung verbessert die Netzwerkreichweite und kann größere Verteidigungsverträge unterstützen, die auf dichten Schienen- und Straßenverbindungen in ganz Deutschland basieren. Sie erhöht auch das Konzentrationsrisiko, da ein größerer Anteil des hochvolumigen militärischen Bewegungsaufkommens durch weniger kommerzielle Hände fließen kann. In diesem Umfeld gewinnt der deutsche Verteidigungslogistikmarkt Skalenvorteile und Koordinationsvorteile aus der zivil-militärischen Integration. Gleichzeitig wird er jedoch empfindlicher gegenüber Kapazitätskonzentrationen bei den führenden Frachtgruppen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langsamerer Puma-IFV-Nachrüstzyklus bindet Lager- und Werkstattkapazität | -0.3% | Nordrhein-Westfalen und Bayern | Mittelfristig (2–4 Jahre) |

| Strenge Cybersicherheitsregeln im Verteidigungsbereich verlangsamen die Cloud-Einbindung von Drittanbietern | -0.2% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Logistikpersonal im zivilen Korps der Bundeswehr | -0.3% | National, insbesondere in den ostdeutschen Bundesländern | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Umweltgenehmigungen für neue Munitionslagerstandorte | -0.2% | Rheinland-Pfalz, Schleswig-Holstein, Niedersachsen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsamerer Puma-IFV-Nachrüstzyklus bindet Lagerkapazität

Der Puma-Modernisierungszyklus schränkt die operative Flexibilität im deutschen Verteidigungslogistikmarkt ein, da Wartungsraum und Kapazitäten für die Ersatzteilabwicklung über lange Zeiträume gebunden bleiben. Die Aufrüstung von 297 Puma-Fahrzeugen auf den S1-Standard hat ein Fertigstellungsziel bis 2029, wodurch wichtige Depot- und Werkstattressourcen gebunden bleiben, während auch andere Landsysteme Unterstützung benötigen. Der Aufrüstungsumfang umfasst Raketenintegration, verbesserte Sensoren und digitale Funkausrüstung, wobei jede Ebene Test- und Abnahmearbeiten hinzufügt, die die normalen Durchlaufzeiten verlängern. Der Vertrag vom Dezember 2025 über 200 zusätzliche Puma-Fahrzeuge verlängert auch den Zeitraum, in dem die leistungsfähigsten Wartungszellen stark auf diese Plattform fokussiert bleiben. Dies schafft ein Sequenzierungsproblem, da Flottenausbau und Flottenunterstützung im Heeresanteil des deutschen Verteidigungslogistikmarkts gleichzeitig steigen. Kommerzielle Auftragnehmer können einen Teil dieses Drucks auffangen, aber die aktuellen Kapazitäten begrenzen, wie viel Überlaufarbeit aus dem Kernnetzwerk ausgelagert werden kann.

Strenge Cybersicherheitsregeln des Verteidigungsministeriums verzögern die Cloud-Einbindung von Drittanbietern

Die digitale Modernisierung im deutschen Verteidigungslogistikmarkt verläuft langsamer als geplant, da Verteidigungssoftware strenge Anforderungen an Souveränität und Sicherheit erfüllen muss. Die pCloudBw-Architektur der Bundeswehr erfordert, dass externe Anwendungen in einer luftgespaltenen Umgebung betrieben werden, und die Integration von Google Cloud in die luftgespaltene Umgebung wird voraussichtlich erst Ende 2027 abgeschlossen sein. Bis dieses System vollständig eingerichtet ist, müssen viele Betreiber ältere und neuere Plattformen parallel betreiben, was den Verwaltungsaufwand erhöht und die Nutzung einheitlicher Daten in der Logistikplanung verlangsamt. Die Verzögerung ist von Bedeutung, da der deutsche Verteidigungslogistikmarkt zunehmend auf Live-Lagerbestandsansichten, prädiktive Supportwerkzeuge und sicheren Informationsaustausch zwischen Auftragnehmern und öffentlichen Behörden angewiesen ist. Strenge Zertifizierungsregeln begünstigen auch etablierte Anbieter, die bereits mit den Anforderungen an klassifizierte Systeme und Dokumentationsroutinen vertraut sind. Dies benachteiligt neuere Softwareanbieter und verlangsamt das Tempo, mit dem der deutsche Verteidigungslogistikmarkt KI-gestützte Prognosen und stärker integrierte digitale Arbeitsabläufe einführen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Rüstung dominiert, Wartungsdienstleistungen beschleunigen sich

Rüstung machte im Jahr 2025 41,07 % des Umsatzes aus und ist damit das größte Dienstleistungssegment im deutschen Verteidigungslogistikmarkt. Dieses Segment bleibt das zentrale Nachfragezentrum, da es Munitionshandhabung, waffenbezogene Lagerung, Spezialtransport, Beschaffungskoordination und Dokumentation unter strengen militärischen Compliance-Regeln abdeckt. Die im Januar 2026 von Diehl Defense und BAAINBw unterzeichneten IRIS-T-Verträge verstärken dieses Muster, da das Wachstum der Raketenproduktion den Bedarf an sicherer Lagerung, kontrollierter Handhabung und eng verwalteten Lieferketten direkt erhöht[3]Diehl Defense, "Verträge für IRIS-T-Lenkflugkörper mit BAAINBw unterzeichnet," Diehl Defense, diehl.com.

Technischer Support und Wartung ist der am schnellsten wachsende Dienstleistungsbereich, und das Segment wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,05 % wachsen. Das Wachstum resultiert aus größeren Flotten, längeren Instandhaltungszyklen und der stetigen Ausbreitung ausgelagerter oder leistungsgebundener Supportmodelle bei Land- und Luftsystemen. Der Vertrag von Rolls-Royce Power Systems vom März 2026 über rund 200 MTU Powerpacks für Puma-Fahrzeuge zeigt, wie Antriebsunterstützung zu einem größeren Teil der Nachmarktarbeitslast wird.

Nach Logistikfunktion: Transport dominiert im Umfang, Mehrwertdienstleistungen treiben die Marge

Der Transport machte im Jahr 2025 56,93 % des Umsatzes aus und bleibt damit der größte Funktionsblock in der Marktgröße des deutschen Verteidigungslogistikmarkts. Deutschlands Position als Truppensteller und NATO-Transitdrehkreuz hält Bewegungsdienstleistungen im Mittelpunkt der Logistikplanung, insbesondere für Straßen- und Schienenkorridore, die westliche Depots mit vorderen Unterstützungsrouten verbinden. Der vom Transport gehaltene Marktanteil im deutschen Verteidigungslogistikmarkt spiegelt nicht nur das Sendungsvolumen wider, sondern auch den Bedarf an Routenkoordination, Konvoiplanung und multimodaler Übergabe zwischen zivilen und militärischen Netzwerken.

Mehrwertdienstleistungen sind die am schnellsten wachsende Logistikfunktion und sollen bis 2031 mit einer CAGR von 7,22 % wachsen. Die Nachfrage wächst, weil die Militärlogistik nun mehr digitales Kitting, Etikettierung, Kodifizierung, Beratung, Rückwärtslogistik und Konfigurationskontrolle erfordert, als ein einfaches Frachtmodell bieten kann. Diese Dienstleistungen werden noch wichtiger, wenn multinationale Beschaffung, elektronische Dokumentation und Interoperabilitätsstandards gleichzeitig auf mehrere Programme angewendet werden. Die deutsche Verteidigungslogistikbranche verzeichnet daher eine Margenausweitung in Bereichen, in denen Betreiber physische Abwicklung mit Systemkenntnissen und Prozessunterstützung kombinieren können.

Nach Endnutzer: Heer verankert die Nachfrage, Luftwaffe verzeichnet starkes Wachstum

Das Heer repräsentierte im Jahr 2025 57,12 % des Marktanteils im deutschen Verteidigungslogistikmarkt und war damit der größte Verbraucher im Markt. Diese Position spiegelt die große Fahrzeugflotte des Heeres, den Bedarf an schwerem Gerät, die Vorwärtsunterstützungsstruktur und die breite Abhängigkeit von Transport, Rüstungshandhabung und Depotaktivitäten wider. Aufträge im Zusammenhang mit Logistik-Lkw und dem laufenden Puma-Fahrzeugprogramm schaffen mehrjährige Arbeit über mehrere Funktionen gleichzeitig, einschließlich Distribution, Instandhaltung und Supportdienstleistungen. Die Nachfrage des Heeres ist auch speicherintensiver als andere Kategorien, da sie tiefere Ersatzteilpools, Munitionshandhabung und eine stärker dezentralisierte Bereitschaftsplanung erfordert. Aus diesem Grund bleibt das Heer die Ankerkunden-Gruppe im deutschen Verteidigungslogistikmarkt, auch wenn das Wachstum in anderen Dienstleistungen beginnt, sich zu beschleunigen.

Die Luftwaffe wird voraussichtlich die höchste CAGR bei den Endnutzern von 8,35 % bis 2031 verzeichnen, was sie zum dynamischsten Wachstumsbereich im deutschen Verteidigungslogistikmarkt macht. Gleichzeitige Flugzeugmodernisierungen, neuer Bedarf an Antriebsunterstützung und ein steigendes Volumen an hochwertiger Komponentenabwicklung treiben den Wandel voran. Der deutsche Verteidigungslogistikmarkt gewinnt auch neue Komplexität durch die Unterstützung der Marineflieger, da Lufthansa Technik Defense bereits Wartungsarbeiten für die P-8A Poseidon-Flotte der Deutschen Marine in Hamburg durchführt. Das Wachstum im Luftbereich erhöht den Bedarf an eng kontrollierten Ersatzteilflüssen, Triebwerksunterstützung, Avionikabwicklung und spezialisierter Wartungsplanung, die sich deutlich von der Logistik für Landsysteme unterscheidet. Deshalb wird der deutsche Verteidigungslogistikmarkt im Laufe der Zeit ausgewogener, wobei das Heer in der Größenordnung dominant bleibt und die Luftwaffe das schnellste Tempo bei der neuen Nachfrage beisteuert.

Geografische Analyse

Nordrhein-Westfalen hielt im Jahr 2025 34,84 % des regionalen Umsatzes und blieb damit die größte geografische Region im deutschen Verteidigungslogistikmarkt. Das Bundesland profitiert von einer dichten Mischung aus militärischer Unterstützungsinfrastruktur, starken kommerziellen Logistiknetzwerken und direktem Zugang zum Rheinkorridor, der die inländische und alliierte Bewegungsplanung unterstützt. Seine Rolle wird durch Deutschlands Bereitstellungsfunktion im Rahmen von OPLAN DEU weiter gestärkt, die Transportkoordination, Lagerpositionierung und Transitdienstleistungen zur westlichen Logistikachse des Landes zieht. Dies macht Nordrhein-Westfalen zum unmittelbarsten Nutznießer, wenn der deutsche Verteidigungslogistikmarkt durch Truppenbewegungen, Verlegungsunterstützung oder multimodale Durchsatzaufrüstungen wächst. Die Region bietet auch eine praktische Basis für kombinierte zivile und militärische Auftragsvergabe, da große Frachtnetze bereits mit Verteidigungsbewegungsrouten überschneiden.

Baden-Württemberg ist das am schnellsten wachsende regionale Segment und wird voraussichtlich bis 2031 mit einer CAGR von 6,59 % wachsen, was die expandierende Aktivität in den Bereichen Sensoren, Elektronik und raketenbezogene Produktion widerspiegelt. Diehl Defense eröffnete im Januar 2026 auch ein neues Raketenintegrationszentrum in Nonnweiler als Teil eines umfassenderen Expansionsprogramms, das die regionale Unterstützungskette für Rüstungslogistik sowie damit verbundene Lager- und Abwicklungsdienstleistungen stärkt. Diese Entwicklungen halten Süddeutschland im Mittelpunkt des Wachstumsprofils des deutschen Verteidigungslogistikmarkts.

Das übrige Deutschland gewinnt an Relevanz, da die Reaktivierung von Infrastruktur das nationale Unterstützungsnetzwerk über das traditionelle westliche und südliche Dreieck hinaus erweitert. Schleswig-Holstein, Niedersachsen, Rheinland-Pfalz, Sachsen und mehrere ostdeutsche Bundesländer werden wichtiger, da Lager-, Support- und Resilienzkapazitäten breiter über das Land verteilt werden. Diese Verlagerung ist von Bedeutung, da der deutsche Verteidigungslogistikmarkt Redundanz ebenso wie Skalierung benötigt, insbesondere wenn Depotaktivierung, Bevorratung und Spitzenunterstützung gleichzeitig betrieben werden müssen. Das regionale Wachstum außerhalb der Kernzentren geht daher weniger darum, Nordrhein-Westfalen oder Bayern zu verdrängen, als vielmehr darum, das Konzentrationsrisiko im nationalen Netzwerk zu reduzieren. Über den Prognosezeitraum sollte diese breitere geografische Streuung den deutschen Verteidigungslogistikmarkt widerstandsfähiger gegenüber Durchsatzengpässen, Wartungsstaus und standortspezifischen Genehmigungsverzögerungen machen.

Wettbewerbslandschaft

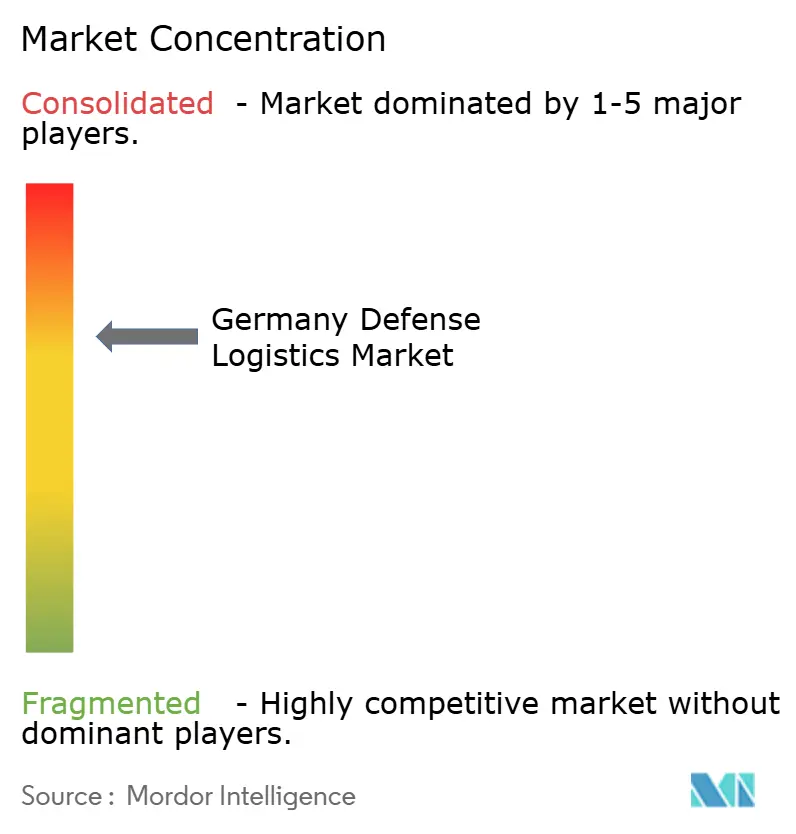

Der deutsche Verteidigungslogistikmarkt ist auf der obersten Ebene mäßig konzentriert, mit einer Mischung aus OEM-geführten Supportanbietern, staatlich verbundenen Wartungsbetreibern und großen kommerziellen Frachtunternehmen, die in angrenzenden Servicebereichen konkurrieren. Rheinmetall erweitert seine traditionelle Fertigungsrolle und positioniert sich als integrierter Logistikpartner durch Verlegungsunterstützung, Fahrzeuglieferung und Aktivitäten im Zusammenhang mit unbemannten Systemen. Der Bundeswehr-Rahmenvertrag vom Februar 2025 für Verlegungslogistikunterstützung ist ein klares Beispiel, da er Unterkunft, Verpflegung, Betankung, Abfallentsorgung und Konvoiunterstützung unter einer einzigen Vertragsstruktur abdeckt. Das staatliche Unternehmen HIL bleibt auch bei der Instandhaltung von Landsystemen zentral, während kommerzielle Gruppen wie DHL, Kuehne+Nagel und DSV in größeren frachtintensiven Teilen des deutschen Verteidigungslogistikmarkts konkurrieren. Dies schafft eine Wettbewerbslandschaft, in der kein einzelner Betreiber jede Funktion dominiert, aber Skalierung und Integration für die Gewinnung höherwertiger Aufträge zunehmend wichtiger werden.

Die Übernahme von DB Schenker durch DSV, die im April 2025 abgeschlossen wurde, ist eine der wichtigsten strukturellen Veränderungen im deutschen Verteidigungslogistikmarkt, da sie umfangreiche Netzwerkdichte mit starker multimodaler Reichweite kombiniert. Dies ist wichtig für Bundeswehr-Rahmenverträge, bei denen Schienenzugang, inländische Abdeckung und Vertragsausführungsumfang entscheidend sind. Ein zweiter strategischer Schritt erfolgte im März 2026, als Rheinmetall eine strategische Partnerschaft mit Boeing Australia für das MQ-28 Ghost Bat-Programm einging und damit demonstrierte, wie OEMs zunehmend Integration, Wartung und Logistikunterstützung in umfassendere Systemangebote bündeln. Ein drittes Beispiel ist die fortgesetzte Expansion von Hensoldt in der Optronik für gepanzerte Fahrzeuge und anderen Elektronikunterstützungsketten, die die Position spezialisierter Lieferanten in Segmenten stärkt, die allgemeine Frachtunternehmen nicht ohne Weiteres bedienen können[4]HENSOLDT AG, "Hensoldt erhält Großauftrag für digitale Optronik für gepanzerte Fahrzeuge," HENSOLDT, hensoldt.net. Zusammen zeigen diese Schritte, dass der Wettbewerb im deutschen Verteidigungslogistikmarkt zunehmend durch Systemkenntnisse und Programmzugang geprägt wird, nicht nur durch Transportumfang.

Die Strategie spaltet sich nun zwischen Vollservice-Verteidigungsintegratoren und fokussierten Anbietern mit spezialisierter technischer Kompetenz auf. Vollservice-Anbieter streben danach, einen größeren Anteil des Vertragsumfangs zu kontrollieren, von Transport und Lagerhaltung bis hin zu Feldunterstützung und Instandhaltungsplanung. Nischenanbieter konkurrieren stattdessen dort, wo Normenkonformität, sichere Handhabung oder plattformspezifisches Fachwissen wichtiger ist als breite Netzwerkreichweite. Dies ist besonders sichtbar in Teilen des deutschen Verteidigungslogistikmarkts, die mit Raketen, Sensoren, Antrieb und Luftfahrtunterstützung verbunden sind, wo die Eintrittsbarrieren höher und der Kundenwechsel langsamer ist. Das Ergebnis ist ein Markt, in dem Skalierung dabei hilft, große Rahmenverträge zu sichern, aber Spezialisierung die Margen in streng regulierten Dienstleistungslinien weiterhin schützt. Der Wettbewerbsdruck im deutschen Verteidigungslogistikmarkt steigt daher, bleibt aber ausgewogen genug, um sowohl große nationale Betreiber als auch gezielte technische Supportanbieter zu unterstützen.

Marktführer in der deutschen Verteidigungslogistikbranche

Rheinmetall AG

HIL Heeresinstandsetzungslogistik GmbH

DHL Group

Kuehne+Nagel

DSV (inkl. DB Schenker)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Rheinmetall erhielt einen Rahmenvertrag in Milliardenhöhe von der Bundeswehr für die FV-014 Loitering-Munition sowie autonome Aufklärungs- und Kampfdrohnen, wobei der erste Abruf einen Bruttowert von 300 Millionen EUR (348,0 Millionen USD) hatte. Die Qualifizierung läuft im Jahr 2026, mit Lieferungen ab der ersten Hälfte des Jahres 2027.

- März 2026: Rheinmetall und Boeing Australia gingen eine strategische Partnerschaft ein, um das kollaborative Kampfflugzeug MQ-28 Ghost Bat der Bundeswehr anzubieten, mit dem Ziel einer Indienststellung bis 2029. Rheinmetall wird als deutscher Systemmanager fungieren und Integration, Wartung und logistische Unterstützung überwachen, wodurch sein Verteidigungslogistikportfolio direkt auf unbemannte Kampfsysteme ausgeweitet wird.

- Februar 2026: Diehl Defense und BAAINBw unterzeichneten mehrere Verträge für die IRIS-T-Familie von Lenkflugkörpern, darunter Luft-Luft-IRIS-T sowie bodengestützte IRIS-T SLM- und SLS-Varianten, als Teil eines Lieferrahmens, der bis 2030 reicht. Diehl investiert unternehmensweit 1,5 Milliarden EUR (1,74 Milliarden USD) in die Produktionserweiterung an allen deutschen Standorten.

- November 2025: Boeing und Lufthansa Technik Defense unterzeichneten einen mehrjährigen Vertrag für leistungsbasierte Logistik, der MRO-Dienstleistungen, Flugzeugwartung, Triebwerksunterstützung, Komponentenversorgung, Betriebsmanagement und technische Ausbildung für die Flotte von 8 P-8A Poseidon-Seeaufklärungsflugzeugen der Deutschen Marine abdeckt. Dies ist das erste waffenführende Flugzeugsystem im militärischen MRO-Portfolio von Lufthansa Technik Defense.

Berichtsumfang des deutschen Verteidigungslogistikmarkts

| Rüstung |

| Unterstützung der Truppenbewegung |

| Technischer Support und Wartung |

| Medizinische Hilfe und Gesundheitsdienste |

| Brandschutz |

| Sonstige Dienstleistungen |

| Transport | Straße |

| Luft | |

| See- und Binnenwasserstraßen | |

| Schiene | |

| Lagerhaltung und Distribution | |

| Mehrwertdienstleistungen (Etikettierung, Kitting, Beratung) |

| Heer |

| Marine |

| Luftwaffe |

| Sonstige |

| Nordrhein-Westfalen |

| Bayern |

| Baden-Württemberg |

| Übrige Bundesländer |

| Nach Dienstleistungsart | Rüstung | |

| Unterstützung der Truppenbewegung | ||

| Technischer Support und Wartung | ||

| Medizinische Hilfe und Gesundheitsdienste | ||

| Brandschutz | ||

| Sonstige Dienstleistungen | ||

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See- und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerhaltung und Distribution | ||

| Mehrwertdienstleistungen (Etikettierung, Kitting, Beratung) | ||

| Nach Endnutzer | Heer | |

| Marine | ||

| Luftwaffe | ||

| Sonstige | ||

| Nach Region | Nordrhein-Westfalen | |

| Bayern | ||

| Baden-Württemberg | ||

| Übrige Bundesländer | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Wertprognose für 2031 für die deutsche Verteidigungslogistik?

Der deutsche Verteidigungslogistikmarkt wird voraussichtlich bis 2031 einen Wert von 6,27 Milliarden USD erreichen, gegenüber 4,86 Milliarden USD im Jahr 2026, bei einer CAGR von 5,21 % von 2026 bis 2031.

Welcher Dienstleistungsbereich führt beim Umsatz in der deutschen Verteidigungslogistik?

Rüstung ist das größte Dienstleistungssegment und macht 41,07 % des Umsatzes im Jahr 2025 aus, unterstützt durch Munitionshandhabung, sicheren Transport und waffenbezogene Lieferkettenaktivitäten.

Welche Logistikfunktion wächst in Deutschland am schnellsten?

Mehrwertdienstleistungen sind die am schnellsten wachsende Logistikfunktion mit einer prognostizierten CAGR von 7,22 % bis 2031, angetrieben durch den Bedarf an digitalem Kitting, Kodifizierung und Konfigurationsunterstützung.

Warum ist Nordrhein-Westfalen so wichtig für die Verteidigungslogistik in Deutschland?

Nordrhein-Westfalen machte im Jahr 2025 34,84 % des regionalen Umsatzes aus, dank seiner militärischen Unterstützungsinfrastruktur und dichten kommerziellen Transportverbindungen entlang des Rheinkorridors.

Welcher Endnutzer expandiert in diesem Sektor am schnellsten?

Die Luftwaffe ist der am schnellsten wachsende Endnutzer mit einer CAGR von 8,35 % bis 2031, was die höhere Nachfrage nach Flugzeugersatzteilen, Triebwerksunterstützung und technischer Wartungslogistik widerspiegelt.

Was sind die wichtigsten Einschränkungen, die die Einführung und das Kapazitätswachstum verlangsamen?

Die größten Einschränkungen sind Werkstattüberlastung durch die Puma-Nachrüstung, strenge Cloud- und Cybersicherheitsanforderungen, Personalengpässe in der Logistik und langsame Umweltgenehmigungen für neue Lagereinrichtungen.

Seite zuletzt aktualisiert am: